Semenjak digulirkannya otonomi daerah tahun 2001 sampai dengan akhir Maret

2010, Menteri Keuangan telah menerima 13.622 Perda PDRD. Dari jumlah perda

yang diterima tersebut sebanyak 13.252 perda telah dievaluasi dan sebayak 4.885

perda diantaranya atau sekitar 37% direkomendasikan pembatalannya oleh Menteri

Keuangan kepada Menteri Dalam Negeri karena tidak sesuai dengan kepentingan

umum dan/atau peraturan perundang-undangan yang lebih tinggi.

Dalam rangka pelakanaan undang-undang Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah, Raperda PDRD harus dievaluasi terlebih dahulu oleh

pemerintah sebelum ditetapkan menjadi Perda. Sejak tahun 2005 sampai dengan

31 Maret 2010, Menteri Keuangan telah menerima dan mengevaluasi 2.625 Raperda

dari Pemerintah Daerah. Dari jumlah tersebut, hanya 363 Raperda atau sekitar 33%

yang dapat secara langsung disetujui dan 67% lainnya harus direvisi terlebih dahulu

sebelum dapat ditetapkan menjadi Perda. Kondisi ini merupakan indikasi bahwa

kemampuan daerah dalam penyusunan Perda PDRD masih perlu ditingkatkan dan

memerlukan pembinaan secara terus menerus.

Berdasarkan ikhtisar hasil evaluasi Perda dan Raperda PDRD yang dilakukan oleh

Pemerintah, jenis pungutan daerah yang banyak bermasalah terutama dari sektor

perhubungan, industri dan perdagangan, energi dan sumber daya mineral, serta

kebudayaan dan pariwisata. Pungutan daerah untuk sektor-sektor ini perlu mendapat

perhatian agar tidak kontra produktif dalam upaya pengembangan kegiatan ekonomi

dan pembangunan potensi fiskal.

5.6 sANKsi TERHAdAP PElANGGARAN KETENTUAN

di bidANG PdRd

Pelanggaran terhadap ketentuan di bidang perpajakan daerah dikenakan sanksi

berupa penundaan atau pemotongan DAu dan/atau dana bagi hasil atau restitusi.

Nomor 11/PMK.07/2010 tentang Tata Cara Pengenaan Sanksi terhadap Pelanggaran

Ketentuan di Bidang Pajak Daerah dan Retribusi Daerah.

Secara umum, pelanggaran di bidang pajak daerah dan retribusi daerah dapat dibagi

dua bagian, yaitu:

a. Pelanggaran terhadap prosedur penetapan Perda, yang dapat berupa:

• Penetapan perda tanpa melalui proses evaluasi,

• Penetapan Perda tanpa mengikuti hasil evaluasi, atau

• Tidak menyampaikan Perda yang telah ditetapkan kepada Pemerintah.

Atas pelanggaran prosedur ini dikenakan sanksi berupa penundaan DAu atau DBH

pajak penghasilan sebesar 10 % untuk setiap periode penyaluran.

b. Pelanggaran terhadap substansi pungutan yaitu pemungutan PDRD berdasarkan

perda yang telah dibatalkan. Atas pelanggaran substansi ini dikenakan sanksi

berupa pemotongan DAu dan/atau DBH pajak penghasilan sebesar perkiraan

penerimaan PDRD yg telah dipungut berdasarkan perda yang telah dibatalkan.

5.7 KEsAlAHAN-KEsAlAHAN PERdA PdRd YANG

sERiNG dilAKUKAN dAERAH

Beberapa kesalahan yang sering dilakukan oleh daerah terkait dengan penetapan

perda tentang PDRD dapat dikemukakan sebagai berikut:

1. Masih terdapat pungutan yang dilakukan oleh daerah tanpa didasarkan pada

peraturan daerah, misalnya dengan Peraturan/Keputusan Kepala Daerah, Nota

Kesepahaman, atau dokumen selain Perda;

2. Materi pengaturan dalam perda tidak memenuhi standar ketentuan sebagaimana

diatur dalam undang-undang;

3. Substansi pungutan tidak sesuai dengan undang-undang, misalnya ada perluasan

objek pungutan, tarif tidak ditetapkan secara definitif, tarif melampaui tarif

maksimum yang ditetapkan dalam undang-undang; dan

5.8 PElAKsANAAN UNdANG-UNdANG PdRd

Dengan berlakunya undang-undang Nomor 28 Tahun 2009 tersebut, maka

undang-undang Nmor 34 Tahun 2000 beserta peraturan pelaksanaanya (seperti

Peraturan Pemerintah Nomor 65 dan 66 Tahun 2001) dinyatakan tidak berlaku

lagi. Pemberlakuan beberapa jenis pajak daerah yang baru dimunculkan dalam

undang-undang Nomor 28 Tahun 2009 tidak secara otomatis dapat langsung

diimplementasikan oleh pemerintah daerah. BPHTB dan Pajak Air Tanah Baru dapat

diberlakukan pada 1 Januari 2011 serta PBB Perdesaan dan Perkotaan dan Pajak

Rokok pada 1 Januari 2014. Meskipun demikian, pemerintah memberikan peluang

kepada pemerintah daerah yang sudah siap untuk mengambil alih pemungutan PBB

Perdesaan dan Perkotaan dan Pajak Rokok sebelum 1 Januari 2014.

Terkait dengan undang-undang Nomor 28 Tahun 2009, beberapa hal yang perlu di

dilakukan dan diperhatikan oleh pemerintah daerah, yaitu:

a. Memilih jenis pungutan yang akan diberlakukan dengan mempertimbangkan

potensi daerah (tidak harus memberlakukan semua jenis pungutan yang ada);

b. Tidak mengadakan jenis pungutan selain yang ada dalam undang-undang Nomor

28 Tahun 2009;

c. Jenis pungutan yang tidak terdapat dalam undang-undang Nomor 28 Tahun 2009

masih dapat diberlakukan sampai dengan 31 Desember 2010 kecuali perdanya

sudah dibatalkan oleh pemerintah pusat;

d. Penerimaan terhadap jenis pungutan yang tidak terdapat dalam undang-undang

Nomor 28 Tahun 2009 tidak dianggarkan lagi dalam APBD tahun 2011;

e. Perda yang berlaku saat ini yang mengatur jenis pajak dan retribusi yang terdapat

dalam undang Nomor 28 Tahun 2009 harus disesuaikan dengan

undang-undang dimaksud paling lambat 31 Desember 2012;

f. Menyusun dan menerbitkan perda tentang BPHTB dan Pajak Air Tanah pada tahun

g. Menyusun dan menerbitkan perda tentang PBB Perdesaan dan Perkotaan dan Pajak

Rokok sebelum 1 Januari 2014 atau sebelum pengambilalihan kedua jenis pajak

dimaksud;

h. Mendahulukan perubahan atau penyesuaian perda yang diperluas objeknya agar

potensi penerimaan dapat dioptimalkan;

i. Perda tentang PDRD harus memuat seluruh ketentuan yang sekurang-kurangnya

harus diatur dalam perda tentang PDRD;

j. Dalam menyusun perda harus mengikuti proses dan prosedur penyusunan perda

sebagaimana diatur dalam undang-undang Nomor 28 Tahun 2009;

k. Terkait dengan PBB Perdesaan dan Perkotaan, BPHTB dan Pajak Rokok, pemerintah

daerah perlu melakukan konsultasi/koordinasi/sosialisasi dengan intansi terkait

(kanwil pajak, badan pertanahan, bea dan cukai, notaris/pejabat pembuat akta

tanah, dan lain-lain); dan

l. Terkait dengan PBB Perdesaan dan Perkotaan, pemerintah daerah perlu

memperpersiapkan SDM khususnya tenaga administrator, pendataan, penilaian,

dan penetapan.

Beberapa peraturan pelaksanaan terkait dengan undang-undang Nomor 28 Tahun

2009 yang harus disiapkan oleh Pemerintah adalah:

1. Peraturan Pemerintah tentang Sistem Pemungutan Pajak Daerah yang harus

diterbitkan pada tahun 2010;

2. Peraturan Pemerintah tentang Tata Cara Pemberian Insentif Pemungutan yang

harus diterbitkan pada tahun 2010;

3. Peraturan Pemerintah tentang Penetapan Retribusi Daerah Tambahan yang

penerbitannya disesuaikan dengan kebutuhan;

4. Peraturan Menteri Keuangan tentang Tata Cara Pemungutan dan Penyetoran Pajak

Rokok yang harus diterbitkan pada tahun 2010;

5. Peraturan Menteri Keuangan tentang Badan atau perwakilan Internasional yang

6. Peraturan Menteri Keuangan tentang Badan atau perwakilan Internasional yang

dikecualikan sebagai Subjek BPHTB;

7. Peraturan Menteri Keuangan tentang Tata Cara Pelaksanaan Sanksi Pelanggaran

Ketentuan PDRD;

8. Peraturan Menteri Dalam Negeri tentang Nilai Jual Kendaraan Bermotor (NJKB),

dan

9. Peraturan Bersama Menteri Keuangan dan Menteri Dalam Negeri tentang Tahapan

Pengalihan PBB Perdesaan dan Perkotaan dan BPHTB menjadi Pajak Daerah.

Penyiapan peraturan pelaksanaan tersebut tidak menghambat daerah dalam

perumusan Perda PDRD sebagai implementasi dari undang-undang Nomor 28 Tahun

2009, karena sebagian besar pokok-pokok pengaturan Perda PDRD telah tercantum

bAb Vi

bAb Vi

dANA dEKONsENTRAsi dAN TUGAs

PEmbANTUAN

6.1. PENdAHUlUAN

Dalam sistem penyelenggaraan pemerintahan di Indonesia dikenal 3 (tiga) asas

penyelenggaraan pemerintahan, yaitu Desentralisasi, Dekonsentrasi, dan Tugas

Pembantuan (medebewind). Desentralisasi adalah penyerahan wewenang/urusan pemerintahan dari pemerintah pusat kepada daerah otonom untuk mengatur dan

mengurus urusan pemerintahan dalam kerangka Negara Kesatuan Republik Indonesia

(NKRI). Dekonsentrasi adalah pelimpahan wewenang/urusan pemerintahan dari

pemerintah pusat kepada gubernur selaku wakil pemerintah pusat di daerah dan/atau

kepada instansi vertikal di wilayah tertentu. Tugas Pembantuan adalah penugasan

dari pemerintah pusat kepada daerah dan/atau desa, dari pemerintah provinsi kepada

kabupaten, atau kota dan/atau desa, serta dari pemerintah kabupaten, atau kota

kepada desa untuk melaksanakan tugas tertentu dengan kewajiban melaporkan dan

mempertanggungjawabkan pelaksanaannya kepada yang menugaskan.

Penyelenggaraan dan pendanaan dekonsentrasi dan tugas pembantuan melibatkan

beberapa instansi pemerintah di pusat dan daerah dalam suatu pola hubungan

penyelenggaraan tugas dan wewenang. Pada tingkat pemerintah pusat, instansi yang

terlibat terdiri dari Kementerian Dalam Negeri, Bappenas, Kementerian Keuangan, dan

Kementerian Teknis yang berkoordinasi dalam perumusan kebijakan, perencanaan,

dan evaluasi. Kementerian Dalam Negeri mempunyai tugas dan wewenang dalam

hal penataan urusan pemerintahan sejalan dengan ketentuan undang-undang

Bappenas mempunyai tugas dan wewenang dalam hal penetapan dan sinkronisasi

program sejalan dengan ketentuan undang-undang Nomor 25 Tahun 2004 tentang

Sistem Perencanaan Pembangunan Nasional. Kementerian Keuangan mempunyai

tugas dan wewenang dalam hal pengelolaan pendanaan sejalan dengan

undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara, undang-undang-undang-undang Nomor 1

tahun 2004 tentang Perbendaharaan Negara, undang-undang Nomor 33 Tahun 2004

tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah,

dan aturan pelaksanaannya. Sementara kementerian teknis mempunyai tugas dan

wewenang dalam hal pelimpahan/penugasan urusan kepada Daerah yang berkaitan

dengan program/kegiatan.

Pendanaan Dekonsentrasi dan Tugas Pembantuan, pelimpahan dan penugasan urusan

pemerintahan dimaksud didanai dari Anggaran Pendapatan dan Belanja Negara

melalui bagian anggaran kementerian/lembaga (K/l). Hal ini berarti dekonsentrasi

dan tugas pembantuan merupakan penyelenggaran sebagian urusan pemerintah

pusat di daerah yang dilaksanakan oleh aparat pemerintah daerah, sedangkan

pertanggungjawabannya kepada K/l yang memberikan Dana Dekonsentrasi/ Dana

Tugas Pembantuan

Pengalokasian dana Dekonsentrasi dan Tugas Pembantuan di Kementerian Keuangan

dilaksanakan oleh beberapa unit Eselon I yang mempunyai peranan dalam siklus

pendanaan. Direktorat Jenderal Perimbangan Keuangan mempunyai tugas dalam

pengelolaan informasi, evaluasi, dan perumusan rekomendasi Dana Dekonsentrasi

dan Tugas Pembantuan sejalan dengan Peraturan Pemerintah Nomor 7 tahun 2008

tentang Dekonsentrasi dan Tugas Pembantuan dan Peraturan Menteri Keuangan

Nomor 156/PMK.07/2008 tentang Pedoman Pengelolaan Dana Dekonsentrasi dan

Tugas Pembantuan. Direktorat Jenderal Anggaran mempunyai tugas dalam penelaahan

RKA-Kl, penerbitan RABPP dan SAPSK sejalan dengan Peraturan Pemerintah Nomor

21 Tahun 2004 tentang Rencana Kerja dan Anggaran Kementerian Negara/lembaga

mengenai Standar Biaya. Direktorat Jenderal Perbendaharaan mempunyai tugas dalam

pengesahan Daftar Isian Pelaksanaan Anggaran (DIPA), penerbitan Surat Rincian Alokasi

Anggaran (SRAA), pencairan dana, pengenaan sanksi, pembinaan dan koordinasi sistem

akuntansi instansi (SAI) dan pelaporan keuangan sejalan dengan Peraturan Pemerintah

Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan, Peraturan Pemerintah

Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah,

Peraturan Menteri Keuangan Nomor 171/PMK.06/2007 tentang Sistem Akuntansi

dan Pelaporan Keuangan pemerintah Pusat, serta aturan pelaksanaannya. Direktorat

Jenderal Kekayaan Negara mempunyai tugas dalam bidang pengelolaan barang milik

negara/daerah sejalan dengan Peraturan Pemerintah Nomor 6 Tahun 2006 tentang

gambar 6.1

Pola Hubungan Antar Instansi Terkait dalam Penyelengaraan dan Pendanaan

Dekonsentrasi dan Tugas Pembantuan

6.2 PENGElOlAAN dANA dEKONsENTRAsi/TUGAs

PEmbANTUAN

6.2.1 PENGERTiAN dANA dEKONsENTRAsi/TUGAs

PEmbANTUAN

Sebagaimana dikemukakan di atas bahwa dana Dekonsentrasi adalah dana yang

berasal dari APBN yang dilaksanakan oleh gubernur sebagai wakil Pemerintah pusat

dekonsentrasi, tidak termasuk dana yang dialokasikan untuk instansi vertikal pusat

di daerah; sedangkan Dana Tugas Pembantuan adalah dana yang berasal dari APBN

yang dilaksanakan oleh daerah dan desa yang mencakup semua penerimaan dan

pengeluaran dalam rangka pelaksanaan tugas pembantuan.

Sebagai salah satu unsur dalam sistem perimbangan keuangan antara pemerintah

pusat dan pemerintahan daerah yang bertujuan untuk mewujudkan suatu sistem

pembagian keuangan yang adil, proporsional, demokratis, transparan, dan

bertanggung jawab dalam rangka penyelengaraan desentralisasi; maka pada tataran

implementasi, penyelenggaraan pendanaan dekonsentrasi dan tugas pembantuan

mempertimbangkan potensi, kondisi dan kebutuhan daerah serta besaran pendanaan

yang tersedia bagi penyelenggaraan dekonsentrasi dan tugas pembantuan.

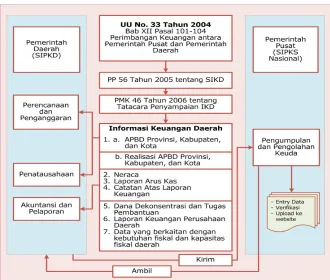

Dalam sistem perimbangan keuangan antara pemerintah pusat dan pemerintahan

daerah sebagaimana diatur dalam undang-undang Nomor 33 Tahun 2004 ditegaskan

bahwa:

1) Penyelenggaraan urusan pemerintahan daerah dalam rangka pelaksanaan

Desentralisasi didanai dari APBD;

2) Penyelenggaraan urusan Pemerintah yang dilaksanakan oleh gubernur selaku

wakil Pemerintah di daerah dalam rangka pelaksanaan Dekonsentrasi didanai dari

APBN;

3) Penyelenggaraan urusan Pemerintah yang dilaksanakan oleh gubernur/bupati/

walikota selaku kepala daerah otonom dalam rangka Tugas Pembantuan didanai

dari APBN.

Menurut undang-undang Nomor 33 Tahun 2004, pelimpahan kewenangan dalam

rangka pelaksanaan Dekonsentrasi dari pemerintah pusat kepada pemerintah daerah

diikuti dengan pemberian dana. Dana yang diberikan untuk mendanai sebagian

APBN yang dilaksanakan oleh gubernur sebagai wakil pemerintah pusat, tidak

termasuk dana yang dialokasikan untuk Instansi Vertikal Pusat di daerah.

Demikian pula dengan Tugas Pembantuan, dimana setiap adanya penugasan dari

kementerian/lembaga kepada kepala daerah akan diikuti dengan pemberian dana.

Dana yang diberikan untuk mendanai penugasan merupakan Dana Tugas Pembantuan

yang berasal dari APBN yang dilaksanakan oleh perangkat daerah dan/atau desa yang

mencakup semua penerimaan dan pengeluaran dalam rangka pelaksanaan Tugas

Pembantuan tersebut. Hal ini berarti bahwa Dana Tugas Pembantuan merupakan

bagian anggaran kementerian negara/lembaga yang dialokasikan untuk daerah

provinsi/ kabupaten/kota dan/atau desa sesuai dengan beban dan jenis penugasan

yang diberikan.

6.2.2.

PRiNsiP

PENdANAAN

dEKONsENTRAsi/TUGAs

PEmbANTUAN

Sesuai dengan undang-undang Nomor 33 Tahun 2004, Peraturan Pemerintah Nomor 7

tahun 2008, dan Peraturan Menteri Keuangan Nomor 156/PMK.07/2008, pendanaan

Dekonsentrasi dan Tugas Pembantuan dilakukan sesuai dengan prinsip-prinsip

sebagai berikut:

a. Pendanaan Dekonsentrasi dilaksanakan setelah adanya pelimpahan wewenang dari

Pemerintah Pusat melalui kementerian negara/lembaga kepada gubernur (sebagai

wakil Pemerintah Pusat di daerah);

b. Pendanaan Tugas Pembantuan dilaksanakan setelah adanya penugasan dari

Pemerintah Pusat melalui kementerian negara/lembaga kepada gubernur/bupati/

walikota (sebagai kepala daerah);

c. Pelimpahan/penugasan wewenang dimaksud dijabarkan dalam bentuk program

d. Pendanaan kegiatan Dekonsentrasi/Tugas Pembantuan oleh pemerintah pusat

disesuaikan dengan beban dan besar/kecilnya wewenang yang dilimpahkan/

ditugaskan;

e. Dana Dekonsentrasi dan Dana Tugas Pembantuan merupakan bagian anggaran

kementerian/lembaga yang dialokasikan di dalam Rencana Kerja dan Anggaran

Kementerian/lembaga (RKA-K/l);

f. Kegiatan yang didanai dalam rangka pelaksanaan Dekonsentrasi dan Tugas

Pembantuan adalah lingkup kewenangan yang sudah menjadi tupoksi kementerian/

lembaga;

g. Kegiatan Dekonsentrasi/Tugas Pembantuan di daerah dilaksanakan oleh Satuan

Kerja Perangkat Daerah (SKPD) selaku kuasa pengguna anggaran/barang (KPA/B);

h. Pendanaan dalam rangka Dekonsentrasi dialokasikan untuk kegiatan bersifat

non-fisik, yaitu kegiatan yang menghasilkan keluaran yang tidak menambah aset

tetap, antara lain sinkronisasi dan koordinasi perencanaan, fasilitasi, bimbingan

teknis, pelatihan, penyuluhan, supervisi, penelitian dan survey, pembinaan dan

pengawasan, serta pengendalian. Dalam rangka mendukung pelaksanaan kegiatan

Dekonsentrasi, sebagian kecil Dana Dekonsentrasi dapat dialokasikan sebagai

dana penunjang untuk pelaksanaan tugas administratif dan/atau pengadaan input

berupa barang habis pakai dan/atau aset tetap;

i. Pendanaan dalam rangka Tugas Pembantuan dialokasikan untuk kegiatan bersifat

fisik, yaitu kegiatan yang menghasilkan keluaran yang menambah aset tetap, antara

lain pengadaan tanah, bangunan, peralatan dan mesin, jalan, irigasi dan jaringan,

serta dapat berupa kegiatan yang bersifat fisik lainnya (antara lain pengadaan

barang habis pakai, seperti obat-obatan, vaksin, pengadaan bibit dan pupuk, atau

sejenisnya, termasuk barang bantuan sosial yang diserahkan kepada masyarakat,

serta pemberdayaan masyarakat). Dalam rangka mendukung pelaksanaan kegiatan

Tugas Pembantuan, sebagian kecil Dana Tugas Pembantuan dapat dialokasikan

sebagai dana penunjang untuk pelaksanaan tugas administratif dan/atau

j. gubernur memberitahukan RKA-K/l yang telah diterima dari kementerian/

lembaga kepada DPRD pada saat pembahasan RAPBD berkaitan dengan kegiatan

Dekonsentrasi di daerahnya;

k. gubernur/Bupati/Walikota memberitahukan RKA-Kl yang telah diterima dari

kementerian/lembaga kepada DPRD setempat pada saat pembahasan RAPBD

berkaitan dengan rencana kegiatan TP di daerah provinsi/kabupaten/kota.

6.2.3. PENGANGGARAN dANA dEKONsENTRAsi/TUGAs

PEmbANTUAN

Sesuai definisi dan prinsip pendanaan Dekonsentrasi dan Tugas Pembantuan,

Dana Dekonsentrasi dan Dana Tugas Pembantuan merupakan bagian anggaran

kementerian/lembaga yang dialokasikan untuk mendanai program dan kegiatan

yang merupakan urusan pemerintah di daerah dan disusun berdasarkan Rencana

Kerja dan Anggaran Kementerian/lembaga (RKA-Kl). Dengan demikian mekanisme

pengganggaran Dana Dekonsentrasi dan Tugas Pembantuan tersebut dilakukan sesuai

dengan ketentuan yang berlaku bagi APBN.

Berdasarkan Peraturan Pemerintah Nomor 7 tahun 2008, proses perencanaan

dan penganggaran Dana Dekonsentrasi dan Tugas Pembantuan disusun dengan

memperhatikan kemampuan keuangan negara, keseimbangan pendanaan di daerah,

dan kebutuhan pembangunan di daerah. Ketiga parameter penyusunan perencanaan

dan penganggaran itu mengandung makna bahwa pengalokasian Dana Dekonsentrasi

dan Tugas Pembantuan disesuaikan dengan kemampuan APBN dalam mendanai

urusan pemerintah pusat serta mempertimbangkan besarnya transfer belanja Pusat ke

daerah dan kemampuan keuangan daerah, agar alokasi dana dekonsentrasi dan tugas

pembantuan menjadi lebih efektif, efisien, dan tidak terkonsentrasi di suatu daerah

tertentu. Selain itu, penyusunan perencanaan dan penganggaran Dekonsentrasi dan

Tugas Pembantuan juga seyogyanya disesuaikan dengan prioritas pembangunan

a. Keseimbangan Pendanaan di daerah dalam Rangka

Perencanaan lokasi dan Alokasi dana dekonsentrasi dan Tugas

Pembantuan

Keseimbangan pendanaan di daerah dalam rangka perencanaan lokasi dan alokasi

Dana Dekonsentrasi dan Tugas Pembantuan telah diatur dalam Peraturan Menteri

Keuangan Nomor 156/PMK.07/2008 sebagai berikut:

• Keseimbangan pendanaan dilakukan secara proporsional agar sebaran alokasi

Dana Dekonsentrasi dan Tugas Pembantuan tidak terkonsentrasi pada daerah

tertentu.

• Pengalokasian Dana Dekonsentrasi dan/atau Tugas Pembantuan

mempertimbangkan Kemampuan Fiskal Daerah yang terdiri dari besarnya

transfer ke daerah dan kemampuan keuangan daerah.

• Hasil rumusan keseimbangan pendanaan di daerah dimaksud dituangkan

dalam Rekomendasi Menteri Keuangan.

• Rekomendasi Menteri Keuangan menjadi dasar pertimbangan bagi

kementerian/lembaga dalam rangka perencanaan lokasi dan anggaran

kegiatan dekonsentrasi dan tugas pembantuan.

• Rekomendasi Menteri Keuangan disampaikan kepada kementerian/ lembaga

dengan tembusan kepada Kepala Bappenas selambat-lambatnya bulan Maret

sebelum penyusunan Renja-Kl.

Ketentuan dalam Peraturan Menteri Keuangan Nomor 156/PMK.07/2008 tersebut

di atas sejalan dengan ketentuan dalam Pasal 3 ayat (1) undang-undang Nomor 17

Tahun 2003 tentang Keuangan Negara yang mengamanatkan bahwa Keuangan Negara

dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis,

efektif, transparan, dan bertanggung jawab dengan memperhatikan rasa keadilan

dan kepatutan. oleh karena itu, Dana dekonsenstrasi dan Tugas Pembantuan sebagai

Selanjutnya dalam Penjelasan umum poin (5) Kekuasaan atas pengelolaan

keuangan negara dalam undang-undang Nomor 17 Tahun 2003 dikatakan bahwa

Menteri Keuangan sebagai pembantu Presiden dalam bidang keuangan (pengelola

fiskal) pada hakekatnya adalah Chief Financial Officer (CFo) Pemerintah Republik Indonesia, sementara setiap menteri/pimpinan lembaga pada hakekatnya adalah

Chief Operational Officer (Coo) untuk suatu bidang tertentu pemerintahan. Prinsip

ini perlu dilaksanakan secara konsisten agar terdapat kejelasan dalam pembagian

wewenang dan tanggung jawab, terlaksananya mekanisme checks and balances serta untuk mendorong upaya peningkatan profesionalisme dalam penyelenggaraan tugas

pemerintahan.

gambar 6.2

Pola Hubungan Kementerian Keuangan dengan K/l dalam pendanaan Dekosentrasi

dan Tugas Pembantuan

Secara umum aspek pengelolaan fiskal meliputi beberapa fungsi yaitu pengelolaan kebijakan fiskal dan kerangka ekonomi makro, penganggaran, administrasi

Terkait dengan fungsi pengelolaan kebijakan fiskal dan penganggaran dalam rangka

Dekonsentrasi dan Tugas Pembantuan, Menteri Keuangan mempunyai kewenangan

untuk mengarahkan kementerian/lembaga dalam perencanaan lokasi dan alokasi

dana dekonsentrasi dan tugas pembantuan melalui indikator umum berupa peta

keseimbangan pendanaan di daerah yang disampaikan dalam bentuk rekomendasi,

sedangkan kementerian/lembaga (teknis) berwenang merencanakan lokasi dan

besaran alokasi dana dekonsentrasi dan tugas pembantuan berdasarkan indikator

teknis yang dimiliki setelah mempertimbangkan rekomendasi Menteri Keuangan.

Maksud dan tujuan rekomendasi ini adalah untuk mewujudkan transparansi dan

akuntabilitas, serta proporsional dalam pengalokasian Dana Dekonsentrasi dan

Tugas Pembantuan; meningkatkan efisiensi dan efektivitas dalam pengelolaan Dana

Dekonsentrasi dan Tugas Pembantuan; dan memberikan masukan bagi kementerian/

lembaga dalam merencanakan lokasi dan alokasi Dana Dekonsentrasi/Tugas

Pembantuan agar tepat sasaran dan tidak terkonsentrasi di daerah tertentu.

Variabel yang digunakan dalam formulasi keseimbangan pendanaan di daerah

adalah Variabel Kemampuan Fiskal Daerah (KFD) dan Indeks Pembangunan

Manusia (IPM). Variabel KFD diukur berdasarkan besaran: Pendapatan Asli Daerah,

lain-lain Pendapatan yang Sah, Dana Alokasi umum, Dana Alokasi Khusus, Dana

Bagi Hasil, Dana otonomi Khusus, Dana Penyesuaian, dan Belanja PNSD (sebagai

pengurang). Sementara IPM merupakan cerminan tingkat pendidikan, kesehatan dan

kesejahteraan masyarakat yang dibentuk dari 4 (empat) indikator, yaitu: angka melek

huruf penduduk dewasa, rata-rata lama sekolah, angka harapan hidup, serta Produk

Domestik Regional Bruto (PDRB) per kapita.

langkah-langkah formulasi keseimbangan pendanaan adalah sebagai berikut:

i. Menentukan Indeks Kemampuan Fiskal Daerah:

a. Menghitung besaran transfer daerah (jumlah dana perimbangan: DAu, DAK,

b. Menghitung kemampuan keuangan daerah (jumlah PAD dan lain-lain

Pendapatan yang sah dikurangi Belanja PNSD).

c. Menentukan Kemampuan Fiskal Daerah (KFD) yang merupakan hasil

penjumlahan dana transfer daerah dan kemampuan keuangan daerah.

d. Menghitung KFD per kapita yang didapat dari KFD dibagi dengan jumlah

penduduk.

e. Menghitung KFD Riil yang didapat dari KFD per kapita dibagi Indeks

Kemahalan Konstruksi (IKK) sebagai proxy perbedaan tingkat harga antar daerah.

f. Menentukan Indeks KFD sebagai hasil dari pembagian KFD Riil terhadap

rata-rata KFD Riil nasional sehingga diperoleh Peta KFD (lampiran I).

ii. Mengkaitkan KFD dengan IPM:

a. Membandingkan indeks KFD daerah dengan rata-rata KFD Nasional sehingga

menghasilkan daerah yang berada di atas dan di bawah rata-rata nasional.

b. Membandingkan IPM daerah dengan rata-rata IPM Nasional sehingga

menghasilkan daerah yang berada di atas dan di bawah rata-rata nasional.

(lampiran II).

c. Hasil kedua perbandingan KFD dan IPM tersebut di atas tersusun dalam 4

cluster daerah sebagai berikut:

Cluster 1: Kelompok daerah yang mempunyai KFD dan IPM di atas rata-rata nasional

Cluster 2: Kelompok daerah yang mempunyai KFD di bawah rata-rata nasional namun IPM di atas rata-rata nasional.

Cluster 3: Kelompok daerah yang mempunyai KFD dan IPM di bawah rata-rata nasional

Berdasarkan hasil formulasi tersebut, prioritas daerah yang akan direkomendasikan

sebagai penerima dana dekonsentrasi dan tugas pembantuan sebagai berikut:

a. Prioritas I: Daerah pada Cluster 3;

b. Prioritas II: Daerah pada Cluster 2.

Selanjutnya untuk menentukan besaran alokasi dana dekonsentrasi/tugas pembantuan

ke masing-masing daerah digunakan indikator teknis yang disusun oleh kementerian/

lembaga terkait.

b. Proses Penganggaran dana dekonsentrasi dan Tugas

Pembantuan

Pengangaran Dana Dekonsentrasi dan Tugas Pembantuan dituangkan dalam

penyusunan RKA-Kl yang setelah melalui proses pembahasan dan penelaahan dengan

K/l terkait kemudian ditetapkan menjadi Satuan Anggaran Per Satuan Kerja (SAPSK).

SAPSK dimaksud kemudian disampaikan kepada gubernur/Bupati/Walikota. Setelah

menerima RKA-Kl tersebut, gubernur/Bupati/walikota menyampaikan usulan

pejabat pengelola keuangan dana dekonsentrasi/tugas pembantuan yang terdiri dari

SKPD selaku Kuasa Pengguna Anggaran, Pejabat Pembuat Komitmen, Pejabat Penguji

Tagihan/Penandatangan Surat Perintah Membayar, dan Bendahara Pengeluaran

dan menyampaikannya kepada kementerian/lembaga selambat-lambatnya minggu

pertama bulan Desember pada tahun berjalan. RKA-Kl tersebut juga diberitahukan

oleh gubernur/Bupati/ Walikota kepada DPRD pada saat pembahasan RAPBD untuk

tujuan sinkronisasi program dan kegiatan yang akan didanai dari APBN dan APBD

RKA-Kl yang telah ditetapkan menjadi SAPSK sebagai dasar dalam penyusunan

DIPA. Tata cara penyusunan RKA-Kl dan penetapan/pengesahan DIPA mengacu pada

6.2.4.

PENYAlURAN

dANA

dEKONsENTRAsi/TUGAs

PEmbANTUAN

Berdasarkan undang-undang Nomor 33 Tahun 2004, Dana Dekonsentrasi dan Dana

Tugas Pembantuan disalurkan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN)

melalui Rekening Kas umum Negara. Sedangkan mekanisme penyaluran Dana

Dekonsentrasi dan Dana Tugas Pembantuan dilaksanakan sesuai ketentuan dalam

Peraturan Menteri Keuangan No. 134/2005 tentang Pedoman Pembayaran Dalam

Pelaksanaan Anggaran Pendapatan dan Belanja Negara..

6.2.5. PERTANGGUNGjAWAbAN dAN PElAPORAN

Di dalam Peraturan Pemerintah Nomor 7 Tahun 2008 tentang Dekonsentrasi dan Tugas

Pembantuan disebutkan bahwa pertanggungjawaban dan pelaporan Dekonsentrasi

dan Tugas Pembantuan mencakup aspek manajerial dan aspek akuntabilitas. Aspek

manajerial terdiri dari perkembangan realisasi penyerapan dana, pencapaian target

keluaran, kendala yang dihadapi, dan saran tindak lanjut sejalan dengan Peraturan

Pemerintah Nomor 39 Tahun 2007 tentang Tata Cara Pengendalian dan Evaluasi

Pelaksanaan Rencana Pembangunan. Sementara aspek akuntabilitas terdiri dari

laporan realisasi anggaran, neraca, catatan atas laporan keuangan, dan laporan barang

sejalan dengan Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan

Barang Milik Negara/Daerah dan Peraturan Pemerintah Nomor 8 Tahun 2006 tentang

Pelaporan Keuangan dan Kinerja Instansi Pemerintah.

Secara rinci pertanggungjawaban dan pelaporan Dana Dekonsentrasi dan Tugas

Pembantuan adalah sebagai berikut :

a. dana dekonsentrasi

Dalam Peraturan Pemerintah Nomor 7 Tahun 2008 dijelaskan bahwa Kepala

SKPD provinsi selaku Kuasa Pengguna Anggaran/ Barang dekonsentrasi wajib

penyampaian laporan pertanggungjawaban keuangan dan barang. Penyusunan dan

penyampaian laporan dimaksud dalam Peraturan Menteri Keuangan Nomor 156/

PMK.07/2008 yang secara garis besar dapat disajikan sebagai berikut:

a) Setiap triwulan dan setiap berakhirnya tahun anggaran, kepala SKPD provinsi atas

nama gubernur menyusun dan menyampaikan laporan pertanggungjawaban

keuangan dan barang kepada menteri/pimpinan lembaga pemberi dana

dekonsentrasi dengan tembusan kepada SKPD yang membidangi pengelolaan

keuangan daerah;

b) gubernur menggabungkan laporan pertanggungjawaban dimaksud dan

menyampaikannya kepada Menteri Keuangan setiap triwulan dan setiap berakhirnya

tahun anggaran. untuk melaksanakan penggabungan laporan tersebut, gubernur

menugaskan/ menetapkan SKPD yang membidangi pengelolaan keuangan daerah

sebagai Koordinator unit akuntansi Pembantu Pengguna Anggaran Wilayah

(Koordinator uAPPA-W) dan SKPD yang membidangi pengelolaan barang/ kekayaan

daerah sebagai Koordinator unit Akuntansi Pembantu Pengguna Barang Wilayah

(Koordinator uAPPB-W);

c) Menteri/ pimpinan lembaga yang mengalokasikan dana dekonsentrasi menyampaikan

laporan pertanggungjawaban dimaksud kepada Presiden melalui Menteri Keuangan

setiap berakhirnya tahun anggaran;

d) laporan pertanggungjawaban keuangan secara tahunan atas pelaksanaan

dekonsentrasi oleh gubernur dilampirkan dalam laporan Pertanggungjawaban

Pelaksanaan APBD kepada DPRD.

b. dana Tugas Pembantuan

Penyusunan dan penyampaian laporan pertanggungjawaban keuangan dan barang

atas pelaksanaan Tugas Pembantuan secara garis besar dapat diuraikan sebagai

berikut :

a) Setiap triwulan dan setiap berakhirnya tahun anggaran, Kepala SKPD provinsi

keuangan dan kepada menteri/pimpinan lembaga pemberi dana tugas pembantuan,

dengan tembusan kepada SKPD yang membidangi pengelolaan keuangan daerah;

b) Setiap triwulan dan setiap berakhirnya tahun anggaran, Kepala SKPD kabupaten/

kota atas nama bupati/walikota menyusun dan menyampaikan laporan

pertanggungjawaban keuangan dan barang kepada menteri/pimpinan lembaga

pemberi dana dan tugas pembantuan, dengan tembusan kepada SKPD yang

membidangi pengelolaan keuangan daerah;

c) gubernur menggabungkan laporan pertanggungjawaban dimaksud dan

menyampaikannya kepada Menteri Keuangan setiap triwulan dan setiap berakhirnya

tahun anggaran. untuk melaksanakan penggabungan laporan tersebut, gubernur

menugaskan/menetapkan SKPD yang mebidangi pengelolaan keuangan daerah

sebagai Koordinator unit Akuntansi Pembantu Pengguna Anggaran Wilayah

(Koordinator uAPPA-W) dan SKPD yang membidangi pengelolaan barang/kekayaan

daerah sebagai Koordinator unit Akuntansi Pembantu Pengguna Barang Wilayah

(Koordinator uAPPB-W);

d) Bupati/walikota menggabungkan laporan pertanggungjawaban dimaksud dan

menyampaikannya kepada Menteri Keuangan setiap triwulan dan setiap berakhirnya

tahun anggaran, dengan tembusan kepada gubernur. untuk melaksanakan

penggabungan laporan tersebut, bupati/walikota menugaskan/menetapkan

SKPD yang membidangi pengelolaan keuangan daerah sebagai Koordinator unit

Akuntansi Pembantu Pengguna Anggaran Wilayah (Koordinator uAPPA-W) dan

SKPD yang membidangi pengelolaan barang/kekayaan daerah sebagai Koordinator

unit Akuntansi Pembantu Pengguna Barang Wilayah (Koordinator uAPPB-W);

e) Menteri/ pimpinan lembaga yang mengalokasikan dana Tugas pembantuan

menyampaikan laporan pertanggungjawaban dimaksud kepada presiden melalui

Menteri Keuangan setiap berakhirnya tahun anggaran;

f) laporan pertanggungjawaban keuangan secara tahunan atas pelaksanaan tugas

pembantuan setiap berakhirnya tahun anggaran dilampirkan dalam laporan

Adapun bentuk dan isi laporan pertanggungjawaban keuangan atas barang dan jasa

Dana Dekonsentrasi/ Tugas Pembantuan tetap mengacu pada ketentuan yang berlaku,

khususnya Peraturan Menteri Keuangan yang mengatur mengenai Sistem Akuntansi

dan Pelaporan Keuangan Pemerintah Pusat.

6.2.6. PENGElOlAAN bARANG miliK NEGARA

a. status barang Hasil Pelaksanaan dekonsentrasi

Peraturan Pemerintah Nomor. 7 tahun 2008 juga mengamanatkan bahwa semua

barang yang dibeli atau diperoleh dari pelaksanaan Dana Dekonsentrasi merupakan

barang milik negara (BMN). Namun, barang-barang dimaksud sifatnya hanya berupa

penunjang dari pelaksanaan Dekonsentrasi, dan SKPD wajib melakukan penatausahaan

atas BMN sesuai ketentuan yang berlaku. Barang tersebut dapat dihibahkan

kepada daerah dan apabila sudah dihibahkan, maka daerah wajib mengelola dan

menatausahakannya sebagai barang milik daerah (BMD). Konsekuensinya ialah

daerah wajib menganggarkan seluruh kebutuhan operasi dan pemeliharaannya di

dalam APBD melalui SKPD provinsi yang bersangkutan.

b. status barang dalam Pelaksanaan Tugas Pembantuan

Mengingat dana tugas pembantuan digunakan untuk mendanai kegiatan yang bersifat

fisik, maka dalam pelaksanaan dan penyelenggaraannya bisa menghasilkan output

berupa BMN. BMN yang diperoleh dari hasil pelaksanaan Tugas Pembantuan juga

dapat dihibahkan kepada daerah. Barang yang sudah dihibahkan kepada daerah wajib

dikelola dan ditatausahakan oleh daerah, dengan konsekuensi bahwa penatausahaan,

penggunaan dan pemanfaatan barang tersebut dilaksanakan oleh daerah provinsi/

kabupaten/kota sebagai BMD dengan dukungan dana dari APBD yang bersangkutan.

Ketentuan lebih lanjut mengenai mekanisme penghibahan BMN mengikuti Peraturan

Menteri Keuangan tentang Tata Cara Pelaksanaan Penggunaan, Pemanfaatan,

6.3. PEmbiNAAN, PENGAWAsAN dAN

PEmERiKsAAN

6.3.1. PEmbiNAAN dAN PENGAWAsAN dEKONsENTRAsi/

TUGAs PEmbANTUAN

Dalam Peraturan Pemerintah Nomor 7 tahun 2008, pembinaan dan pengawasan

Dekonsentrasi dan Tugas Pembantuan dapat dilaksanakan sesuai ketentuan sebagai

berikut:

a) Menteri Negara/Pimpinan lembaga melakukan pembinaan dan pengawasan dalam

penyelenggaraan urusan pemerintah yang dilimpahkan kepada gubernur terhadap

pelaksanaan kegiatan Dekonsentrasi dan Tugas Pembantuan

b) Menteri Keuangan melakukan pembinaan dan pengawasan terhadap penggunaan

Dana Dekonsentrasi dan Dana Tugas Pembantuan

c) Pembinaan tersebut dilakukan dalam rangka peningkatan kinerja, transparansi,

dan akuntabilitas pelaksanaan kegiatan Dekonsentrasi dan tugas Pembantuan yang

meliputi pemberian pedoman, fasilitasi dan bimbingan teknis, serta pemantauan

dan evaluasi.

d) Pengawasan tersebut dilaksanakan dalam rangka pencapaian efisiensi dan

efektivitas pengelolaan Dana Dekonsentrasi dan Dana Tugas Pembantuan serta

mengikuti ketentuan yang berlaku bagi APBN.

6.3.2. PEmERiKsAAN dANA dEKONsENTRAsi dAN dANA

TUGAs PEmbANTUAN

Pemeriksaan atas Dana Dekonsentrasi/Tugas Pembantuan meliputi pemeriksaan

keuangan, pemeriksaan kinerja, dan pemeriksaan dengan tujuan tertentu:

• Pemeriksaan keuangan pemeriksaan yang dapat berupa pemeriksaan atas laporan

• Pemeriksaan kinerja berupa pemeriksaan atas pengelolaan keuangan negara

yang terdiri dari pemeriksaan atas aspek ekonomi, efisiensi, dan efektivitas atas

pelaksanaan kegiatan;

• Pemeriksaan dengan tujuan tertentu meliputi pemeriksaan atas hal-hal lain dibidang

keuangan, pemeriksaan investigatif dan pemeriksaan atas sistim pengendalian

intern pemerintah.

Pemeriksaan Dana Dekonsentrasi dan Tugas Pembantuan dilakukan oleh unit

pemeriksaan internal kementerian/lembaga dan/atau unit pemeriksaan Eksternal

Pemerintah. Ketentuan lebih lanjut mengenai pemeriksaan keuangan, kinerja dan

tujuan tertentu berpedoman pada peraturan perundangan-undangan.

6.4. sANKsi

Dalam Peraturan Menteri Keuangan Nomor 156/PMK.07/2008 diatur bahwa SKPD

penerima Dana Dekonsentrasi/Tugas Pembantuan yang secara sengaja atau lalai tidak

menyampaikan laporan pertanggungjawaban pelaksanaan dana dimaksud kepada

kementerian/lembaga dikenakan sanksi berupa:

a). Sanksi penundaan pencairan, apabila SKPD tidak melakukan rekonsiliasi laporan

keuangan dengan Kantor Pelayanan Perbendaharaan Negara setempat sesuai

ketentuan Peraturan Menteri Keuangan yang mengatur mengenai sistem akuntansi

dan pelaporan keuangan pemerintah Pusat. Pengenaan sanksi penundaan pencairan

dimaksud tidak membebaskan SKPD dari kewajiban menyampaikan laporan Dana

Dekonsentrasi/Tugas Pembantuan.

b). Penghentian pembayaran dalam tahun berjalan, dapat dilakukan apabila:

i. SKPD tidak menyampaikan laporan keuangan triwulanan kepada

kementerian/lembaga yang memberikan Dana Dekonsentrasi dan/atau Dana

Tugas Pembantuan secara berturut-turut 2 (dua) kali dalam tahun anggaran

ii. ditemukan adanya penyimpangan dari hasil pemeriksaan BPK, BPKP,

Inspektorat Jenderal kementerian/lembaga yang bersangkutan, atau aparat

pemeriksa fungsional lainnya.

c). Kementerian/lembaga tidak diperkenankan mengalokasikan Dana Dekonsentrasi

dan/atau Dana Tugas Pembantuan untuk tahun berikutnya apabila SKPD penerima

dana dimaksud:

i. tidak memenuhi target kinerja pelaksanaan kegiatan tahun sebelumnya yang

telah ditetapkan;

ii. tidak pernah menyampaikan laporan keuangan dan barang sesuai ketentuan

yang berlaku pada tahun anggaran sebelumnya; dan/atau

iii. melakukan penyimpangan sesuai hasil pemeriksaan BPK, BPKP, Inspektorat

Jenderal kementerian/lembaga yang bersangkutan atau aparat pemeriksa

fungsional lainnya.

6.5. PERAN KEPAlA dAERAH dAlAm

PENYElENGGARAAN dEKONsENTRAsi dAN TUGAs

PEmbANTUAN

Berdasarkan butir-butir penjelasan mengenai Dana Dekonsentrasi dan Tugas

Pembantuan di atas, dapat kita garis bawahi bahwa kepala daerah (gubernur/bupati/

walikota) mempunyai peran yang sangat besar dalam penyelenggaraan Dekonsentrasi

dan Tugas Pembantuan baik pada tataran perencanaan, penganggaran maupun

pembinaan dan pengawasan. Pada aspek perencanaan, sinkronisasi pengalokasian

Dana Dekonsentrasi dan Tugas Pembantuan antara kepala daerah (gubernur, bupati,

walikota) dengan kementerian/lembaga sebagaimana diatur dalam Pasal 12 Peraturan

Pemerintah No. 7 Tahun 2008 dilaksanakan sejak tahap penyusunan Renja K/l dan

pelaksanaan Musrenbangnas. Selanjutnya, setelah K/l menerima pagu sementara dan

meyusun RKA-Kl maka kementerian/lembaga berkewajiban untuk menyampaikan

kepada pemerintah daerah tentang indikasi kegiatan Dekonsentrasi atau Tugas

kegiatan Dekonsentrasi dan Tugas Pembantuan yang akan dilaksanakan oleh daerah

disampaikan oleh Kementerian/ lembaga kepada pemerintah daerah dengan Surat

Keputusan / Penetapan Menteri/ Pimpinan lembaga berkenaan setelah ditetapkannya

Keppres tentang Rincian Anggaran Belanja Pemerintah Pusat (RABPP). Selanjutnya

sesuai dengan pasal 22 Peraturan Pemerintah tersebut, pada tahap penganggaran,

setelah menerima RKA-Kl yang ditetapkan menjadi SAPSK kepala daerah (gubernur,

bupati, walikota) melakukan penyiapan perangkat daerah yang akan melaksanakan

program dan kegiatan Dekonsentrasi dan Tugas Pembantuan. Selain itu kepala daerah

(gubernur/bupati/walikota) juga melakukan koordinasi, pengendalian, pembinaan,

pengawasan dan pelaporan pelaksanaan Dekonsentrasi dan Tugas Pembantuan

dengan Kementerian/lembaga terkait seperti diatur dalam Pasal 72 dan Pasal 73

Peraturan Pemerintah No.7 Tahun 2008.

Ketentuan dalam Pasal 72 dan Pasal 73 Peraturan Pemerintah No.7 Tahun 2008

tersebut telah sejalan dengan ketentuan dalam pasal 3 ayat (1) huruf i Peraturan

Pemerintah Nomor 19 Tahun 2010 tentang Tata Cara Pelaksanaan Tugas dan

Wewenang serta Kedudukan Keuangan gubernur sebagai Wakil Pemerintah di Wilayah

Provinsi, yang menyatakan bahwa gubernur sebagai wakil pemerintah memiliki tugas

melaksanakan urusan pemerintah yang antara lain meliputi koordinasi pembinaan dan

pengawasan penyelenggaraan tugas pembantuan di daerah provinsi dan kabupaten/

kota. Peraturan Pemerintah Nomor 19 tahun 2010 dimaksud juga menggaris-bawahi

bahwa salah satu peran dan tugas utama gubernur adalah melakukan koordinasi

dan sinkronisasi dalam setiap tahap dan dengan seluruh stakeholder agar tujuan

6.6. PENdANAAN URUsAN bERsAmA PUsAT dAN

dAERAH

Pendanaan urusan Bersama Pusat dan Daerah merupakan suatu pola baru dalam

pelaksanaan program penanggulangan kemiskinan khususnya dalam pelaksanaan

program PNPM Mandiri sebagaimana diatur dalam Peraturan Presiden Nomor 13

Tahun 2009 sebagaimana telah diubah dengan Peraturan Presiden Nomor 15 Tahun

2010 tentang Percepatan Penanggulangan Kemiskinan.

Sebagaimana diketahui, pendanaan program PNPM Mandiri pada mulanya

dialokasikan melalui mekanisme dekonsentrasi dan tugas pembantuan. Hal tersebut

tentu tidak tepat karena dana dekonsentrasi dan tugas pembantuan hanya digunakan

untuk mendanai urusan pusat sehingga tidak diperlukan dana pendamping dari

daerah. Di sisi lain, program PNPM Mandiri ditetapkan sebagai urusan bersama pusat

dan daerah sebagaimana ditegaskan dalam Perpres 13 Tahun 2009 dan Perpres 15

Tahun 2010 dan oleh karenanya dapat didanai bersama dari APBN dan APBD.

Program PNPM Mandiri merupakan salah satu bagian dari proses pembangunan

dimana pemerintah pada hakikatnya, meyakini bahwa pembangunan suatu bangsa

seyogyanya bersifat inklusif; menjangkau dan mengangkat derajat seluruh lapisan

masyarakat Indonesia, diseluruh wilayah nusantara. Pembangunan yang bersifat

inklusif ini mensyaratkan adanya keserasian dan keseimbangan antara pertumbuhan

dan pemerataan, atau sering disebut juga sebagai growth with equity. untuk mewujudkan hal tersebut, pemerintah telah menetapkan triple track strategy, yaitu strategi pembangunan yang pro growth, pro job dan pro poor.

Secara umum, salah satu cara untuk mengantisipasi tantangan pembangunan yang

inklusif yang merupakan harmonisasi antara keserasian dan keseimbangan, adalah

dengan meningkatkan sinergi antara pemerintah pusat dan daerah dalam mendukung

kesinambungan pembangunan nasional yang berdimensi kewilayahan. Dengan sinergi

atau pada sedikit daerah/wilayah tertentu saja, namun lebih merata dan menyebar

serta tidak terfokus pada wilayah tertentu saja.

Issue yang sifatnya crosscutting baik karena sifatnya yang memerlukan koordinasi dan sinkronisasi antar kementerian dan juga tiap tingkatan pemerintahan, seperti

issue terkait penciptaan lapangan kerja yang lebih luas dalam rangka menurunkan

tingkat pengangguran dan kemiskinan merupakan salah satu agenda capaian

kinerja pemerintah. Namun mengingat kemampuan ekonomi untuk menciptakan

lapangan kerja masih terbatas, maka diperlukan strategi kebijakan yang tepat dengan

menempatkan prioritas pada sektor-sektor yang mempunyai efek pengganda tinggi

terhadap penciptaan kesempatan kerja.

Selanjutnya untuk memenuhi capaian kinerja tersebut, maka pemerintah

mencantumkan salah satu agenda program pembangunan dalam Rencana Kerja

Pemerintah (RKP) tahun 2010 yaitu pemeliharaan kesejahteraan masyarakat, serta

penataan kelembagaan dan pelaksanaan sistem perlindungan sosial. Kegiatan yang

diprioritaskan untuk menjalankan agenda penanggulangan program kemiskinan

tersebut, yaitu penurunan jumlah persentase penduduk miskin menjadi 12.0-13.5

persen pada tahun 2010 dibandingkan pada tahun 2009 yang sebesar 14,15 persen

dengan melalui upaya peningkatan pembangunan pertanian, pembangunan pedesaan,

dan program-program pro rakyat.

PNPM Mandiri merupakan salah satu program penanggulangan kemiskinan yang

berbasis pemberdayaan masyarakat, yaitu suatu program yang merupakan harmonisasi

dan konsolidasi program-program pemberdayaan masyarakat yang diperlukan untuk

mempercepat penanggulangan kemiskinan dan mempercepat penciptaan lapangan

kerja. Harmonisasi dan konsolidasi program-program penanggulangan kemiskinan

yang tersebar di beberapa kementerian/lembaga ke dalam satu program PNPM

Berdasarkan data dari Kementerian Koordinator Bidang Kesejahteraan Rakyat dan

Bappenas, dalam rangka percepatan penanggulangan kemiskinan, alokasi anggaran

untuk program PNPM Mandiri terus ditingkatkan dalam beberapa tahun terakhir.

Alokasi anggaran Bantuan langsung Masyarakat (BlM) PNPM Mandiri Perkotaan

dan PNPM Mandiri Perdesaan, baik yang bersumber dari APBN maupun APBD, pada

tahun 2007 adalah sebesar Rp3,84 triliun, kemudian pada tahun 2008 dan tahun 2009

berturut-turut meningkat menjadi Rp6,69 triliun dan Rp11,01 triliun. Sementara pada

tahun 2010 kembali mengalami peningkatan menjadi Rp11,83 triliun.

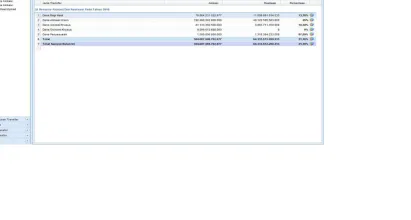

Data dari Direktorat Jenderal Anggaran, Kementerian Keuangan juga menunjukan

Tabel 6. 1

Rekapitulasi Alokasi Dana PNPM

Per lokasi (Se-Provinsi*) Tahun 2008-2009

(Miliar Rp)

Keterangan

- Sumber data : DJA RKA/Kl 2008-2009; Se-Provinsi = Konsolidasi Provinsi dan Kab/Kota di Provinsi bersangkutan

Namun demikian, pelaksanaan program PNPM Mandiri tersebut hingga tahun 2009

masih menemui beberapa kendala, utamanya dalam aspek pendanaan. Sebagaimana

diketahui, program PNPM Mandiri, khususnya PNPM Mandiri Perkotaan dan PNPM

Mandiri Perdesaan memiliki karakteristik tertentu yaitu:

urusan yang ditangani merupakan urusan bersama pemerintah pusat dan

pemerintah daerah;

Mensyaratkan cost-sharing atau dana pendamping dari Daerah dalam bentuk sebutan apapun yang bersumber APBD;

Dana cost-sharing tersebut diikat dalam naskah kesepahaman;

Mendanai kegiatan yang bersifat Bantuan langsung kepada Masyarakat;

Jenis belanja yang dialokasikan lebih dominan dipenuhi dengan Belanja Bantuan

Sosial;

Sementara itu fund chanelling yang digunakan saat itu adalah mekanisme dana dekonsentrasi dan tugas pembantuan.

Hal ini tentu saja belum tepat, karena sesuai Peraturan Pemerintah Nomor 7 tahun

2008 tentang Dekonsentrasi dan Tugas Pembantuan dan Peraturan Menteri Keuangan

Nomor 156/PMK.07/2008 tentang Pedoman Pengelolaan Dana Dekonsentrasi dan

Dana Tugas Pembantuan disebutkan bahwa kegiatan yang didanai melalui mekanisme

Dekonsentrasi dan Tugas Pembantuan adalah:

Kegiatan yang merupakan urusan yang ditangani merupakan urusan Pemerintah

Pusat;

Kegiatan dilaksanakan oleh gubernur selaku wakil Pemerintah Pusat untuk Dekon

dan gubernur/bupati/walikota untuk TP;

Kegiatan bersifat Non Fisik untuk Dekon dan Fisik untuk TP;

Tidak diperkenankan mensyaratkan dana pendamping atau sebutan lain yang

membebani APBD;

Menggunakan surat pelimpahan sebagai dasar pelaksanaan Dekon dan surat

penugasan sebagai dasar pelaksanaan TP.

Dengan demikian, aspek legalitas dalam penyediaan sharing pendanaan dari

pemerintah daerah dalam pendanaan PNPM Mandiri pun perlu untuk terus

disempurnakan. Hal tersebut didasarkan atas pemikiran bahwa apabila PNPM Mandiri

tetap meneruskan pola pendanaan melalui mekanisme Dekonsentrasi dan Tugas

Pembantuan maka

Pendanaan urusan Bersama terhadap program penanggulangan kemiskinan

(PNPM Mandiri) menyalahi aturan karena tidak sesuai dengan ketentuan

Pendanaan yang ada;

Pendanaan urusan Bersama dinyatakan tidak transparan dan akuntabel;

laporan Keuangan Pemerintah Pusat menjadi Disclaimer pada saat dilakukan pemeriksaaan oleh BPK

Dalam upaya mengatasi permasalahan tersebut, pada tanggal 27 Maret 2009,

Pemerintah telah mengeluarkan Peraturan Presiden Nomor 13 Tahun 2009 tentang

Koordinasi Penanggulangan Kemiskinan yang kemudian diubah dengan Perpres 15

Tahun 2010 tentang Percepatan Penanggulangan Kemiskinan yang merupakan payung

hukum bagi penanganan urusan bersama antara Pemerintah Pusat dan Daerah dalam

penanggulangan kemiskinan. Dalam Pasal 34 dan Pasal 36 Perpres 13 Tahun 2009

tersebut diatur sistem pendanaan urusan bersama yang bersumber dari APBN dan

APBD.

Selanjutnya berdasarkan hasil Rapat Koordinasi Anggota Tim Koordinasi

Penanggulangan Kemiskinan (TKPK) Nasional, Melalui Surat Nomor B.122/MENKo/

KESRA/VI/2009 tanggal 12 Juni 2009, Menteri Koordinator bidang Kesejahteraan

Rakyat selaku Ketua TKPK menugaskan Menteri Keuangan untuk menyiapkan aturan

pelaksanaan tentang Pendanaan urusan Bersama Pemerintah Pusat dan Daerah untuk

Penanggulangan Kemiskinan, dan menambah 1 (satu) kode tingkat kewenangan

pelaksanaan kegiatan (diluar KP, KD, DK, TP) yang selama ini belum diakomodir di

Peraturan Pemerintah Nomor 21 Tahun 2004.

–

Dalam rangka melaksanakan Peraturan Presiden tersebut diatas Menteri Keuangan

selaku Pengelola Fiskal dan Bendahara umum Negara perlu mengatur penyediaan dan

tata cara pengelolaan dana program Nasional penanggulangan kemiskinan khususnya

mengenai Dana urusan Bersama pusat dan daerah. Sesuai dengan hal tersebut, maka

dengan ditetapkan Peraturan Menteri Keuangan Nomor 168/PMK.07/2009 tentang

Pedoman Pendanaan urusan Bersama Pusat dan Daerah untuk Penanggulangan

Kemiskinan, yang hanya diperuntukkan bagi pendanaan Program Nasional

Pemberdayaan Masyarakat (PNPM) Mandiri Perkotaan dan PNPM Mandiri Perdesaan,

pemerintah telah memberikan dasar hukum bagi daerah untuk menyediakan dana

pendamping dari APBD untuk program PNPM Mandiri atau yang disebut Dana

Daerah untuk urusan Bersama (DDuB). Disamping itu Peraturan Menteri Keuangan

dimaksud juga merupakan upaya untuk menyempurnakan mekanisme pendanaan

yang digunakan untuk program PNPM Mandiri selama ini.

6.6.1. PENGERTiAN PENdANAAN URUsAN bERsAmA PUsAT

dAN dAERAH

Urusan Bersama Pusat dan Daerah dapat didefinisikan sebagai urusan pemerintahan

di luar urusan pemerintahan yang menjadi kewenangan sepenuhnya Pemerintah,

yang diselenggarakan bersama oleh Pemerintah, Pemda Provinsi, dan Pemda

Kabupaten/Kota. Seperti telah dijelaskan pada paragraf-paragraf sebelumnya,

urusan bersama pusat dan daerah difokuskan untuk penanggulangan kemiskinan

yang merupakan kebijakan dan program Pemerintah dan Pemerintah Daerah yang

dilakukan secara sistematis, terencana, dan bersinergi dengan dunia usaha dan

masyarakat untuk mengurangi jumlah penduduk miskin dalam rangka meningkatkan

derajat kesejahteraan rakyat.

Lebih spesifik pada aspek pendanaan, dapat ditarik kesimpulan bahwa Pendanaan

urusan Bersama adalah pendanaan yang bersumber dari APBN dan APBD yang

penanggulangan kemiskinan. Berdasarkan sumber pendanaannya, dibedakan menjadi

Dana urusan Bersama yang selanjutnya disebut DuB, yaitu dana yang bersumber dari

APBN; serta Dana Daerah untuk urusan Bersama yang selanjutnya disebut DDuB,

yaitu dana yang bersumber dari APBD. gambar dibawah ini memberikan penjelasan

singkat mengenai hal tersebut.

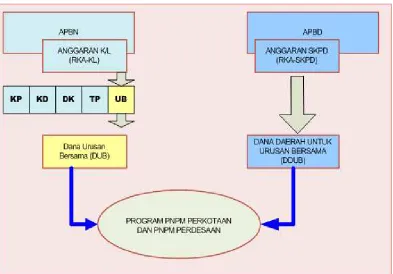

gambar 6. 3

Sumber Pendanaan urusan bersama

6.6.2. PRiNsiP-PRiNsiP PENdANAAN URUsAN bERsAmA

PUsAT dAN dAERAH

Sesuai dengan ketentuan dalam Peraturan Menteri Keuangan Nomor 168/

PMK.07/2009 Pendanaan urusan Bersama Pusat dan Daerah untuk Penanggulangan

Pendanaan urusan Bersama untuk Penanggulangan Kemiskinan dapat didanai

dari APBN, APBD, dan/atau didanai bersama APBN dan APBD.

Dalam hal Program Penanggulangan Kemiskinan didanai bersama pendanaan yang

bersumber dari APBN dialokasikan melalui bagian anggaran kementerian/lembaga

dalam bentuk DuB dan pendanaan yang bersumber dari APBD dialokasikan

melalui SKPD dalam bentuk DDuB.

Pendanaan dilakukan setelah adanya kesepakatan kedua belah pihak yang

dituangkan dalam naskah perjanjian antara Pemerintah dan Pemerintahan

Daerah.

Pengelolaan DuB dan DDuB dilakukan dengan prinsip tertib, taat pada peraturan

perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggung

jawab dengan memperhatikan rasa keadilan dan kepatutan.

Pendanaan urusan Bersama Pusat dan Daerah untuk Penanggulangan Kemiskinan

ditujukan untuk kelompok Program Penanggulangan Kemiskinan berbasis

pemberdayaan masyarakat yang terdiri atas program-program yang bertujuan

untuk mengembangkan potensi dan memperkuat kapasitas kelompok masyarakat

miskin untuk terlibat dalam pembangunan yang didasarkan pada prinsip-prinsip

pemberdayaan masyarakat.

Kelompok Program Penanggulangan Kemiskinan dirinci dalam bentuk kegiatan

yang komponen bantuan langsung masyarakatnya adalah belanja bantuan sosial.

6.6.3. PERENCANAAN dAN PENGANGGARAN dANA URUsAN

bERsAmA PUsAT dAN dAERAH

Sesuai definisi dan prinsip pendanaan Dekonsentrasi dan Tugas Pembantuan, dapat

dikemukakan bahwa Dana urusan Bersama Pusat dan Daerah merupakan bagian

anggaran kementerian/lembaga dan anggaran pemerintah daerah yang dialokasikan

untuk mendanai program dan kegiatan yang berkaitan dengan penanggulangan

kemiskinan. Terkait dengan hal tersebut, sesuai ketentuan dalam Peraturan Menteri

Keuangan Nomor 168/PMK.07/2009 terhadap proses perencanaan dan penganggaran

berlaku ketentuan sebagai berikut:

Perencanaan Program Penanggulangan Kemiskinan merupakan bagian dari sistem

perencanaan pembangunan nasional.

Kebijakan dan Program Penanggulangan Kemiskinan dikoordinasikan oleh Tim

Penanggulangan Kemiskinan Nasional/ Provinsi/ Kabupaten/Kota.

Program/Kegiatan Penanggulangan Kemiskinan yang akan didanai dari APBN

wajib mengacu pada RKP dan dituangkan dalam Renja-Kl

Kementerian/lembaga memberitahukan indikasi Program/Kegiatan

Penanggulangan Kemiskinan yang akan diselenggarakan bersama antara pusat

dan daerah kepada kepala daerah paling lambat pertengahan bulan Juni atau

setelah ditetapkannya pagu sementara dengan tembusan kepada Ketua Tim terkait

Penanggulangan Kemiskinan tingkat Nasional.

Pemberitahuan tentang indikasi program tersebut, disertai dengan informasi

mengenai ketentuan/persyaratan penyelenggaraan urusan bersama yang akan

dituangkan dalam naskah perjanjian.

Menteri/Pimpinan lembaga dan Kepala Daerah menandatangani naskah

perjanjian penyelenggaraan urusan bersama pusat dan daerah untuk program

penanggulangan kemiskinan paling lambat minggu pertama bulan Desember

atau setelah ditetapkannya Peraturan Presiden tentang Rincian Anggaran Belanja

Pemerintah Pusat.

Naskah perjanjian penyelenggaraan urusan bersama sekurang-kurangnya

memuat:

a. subyek kerja sama;

b. rincian alokasi dan lokasi dana program/ kegiatan yang diselenggarakan

bersama;

c. sumber dan besaran pendanaan;

d. penetapan penanggungjawab dalam pengelolaan DuB;

e. klausul komitmen daerah untuk tertib pelaporan keuangan DuB oleh daerah

kepada kementerian/ lembaga; dan

f. jangka waktu kerja sama.

Program/Kegiatan Penanggulangan Kemiskinan yang akan didanai dari APBD

wajib mengacu pada RKPD dan dituangkan dalam Renja-SKPD.

Dalam hal pemberitahuan indikasi program/kegiatan penanggulangan kemiskinan

tersebut sesuai dengan kebijakan pemerintah daerah, Kepala Daerah meneruskan

indikasi program/kegiatan dimaksud kepada SKPD sebagai bahan penyusunan

Renja-SKPD dan rencana penyediaan DDuB, serta pembahasan dengan Dewan

Perwakilan Rakyat Daerah (DPRD).

Kepala Daerah menyampaikan usulan nama SKPD yang akan melaksanakan

program/kegiatan Penangulangan Kemiskinan kepada Kementerian/lembaga.

Dalam hal pemberitahuan indikasi program/kegiatan penanggulangan kemiskinan

tersebut diatas tidak sesuai dengan kebijakan pemerintah daerah, kepala daerah

dapat menolak pelaksanaan program/kegiatan dimaksud.

Rencana daerah penyelenggara urusan Bersama Pusat Dan Daerah untuk

Penanggulangan Kemiskinan dan alokasi anggaran DuB disusun dengan

mempertimbangkan kemampuan keuangan negara, indeks fiskal dan kemiskinan

daerah, serta indikator teknis.

Kemampuan keuangan negara dimaksudkan bahwa pengalokasian DuB untuk

program/kegiatan penanggulangan kemiskinan disesuaikan dengan kemampuan

APBN melalui bagian anggaran Kementerian/lembaga.

Secara umum, proses tersebut diatas dapat dijelaskan dalam gambar siklus dibawah

ini.

–

–

–

–

–

gambar 6.4

Proses Perencanaan dan Penganggaran urusan Bersama

6.6.4.

iNdEKs

fisKAl

dAN

KEmisKiNAN

dAERAH

dAlAm RANGKA PERENCANAAN PENdANAAN URUsAN

bERsAmA PUsAT dAN dAERAH UNTUK PENANGGUlANGAN

KEmisKiNAN

Salah satu perwujudan dari upaya yang telah dilakukan pemerintah dalam penguatan

sinergi antar kementerian/lembaga dan pemerintah daerah, adalah dengan

disusun dan ditetapkannya Peraturan Menteri Keuangan Nomor 61/PMK.07/2010

tanggal 9 Maret 2010 tentang Indeks Fiskal dan Kemiskinan Daerah Dalam Rangka

Perencanaan Pendanaan urusan Bersama Pusat dan Daerah untuk Penanggulangan

Kemiskinan TA 2011. Peraturan Menteri Keuangan tersebut merupakan pengaturan

lebih lanjut ketentuan dalam Pasal 7 ayat (6) Peraturan Menteri Keuangan 168/

Penanggulangan Kemiskinan, yang menyatakan bahwa “Indeks fiskal dan kemiskinan

daerah disusun dan ditetapkan oleh Menkeu, serta disampaikan kepada Bappenas

dan K/l penyelenggara urusan bersama untuk penanggulangan kemiskinan dengan

tembusan kepada TKPK Nasional paling lambat Bulan Maret sebelum penyusunan

Renja-Kl”. Secara umum Peraturan Menteri Keuangan tersebut bertujuan untuk

mewujudkan transparansi dan akuntabilitas, serta proporsional dalam pendanaan

urusan bersama; serta mendukung K/l penyelenggara dalam merencanakan

pendanaan urusan bersama agar tepat sasaran dan tujuan yang nantinya diharapkan

akan bermuara pada peningkatan efisiensi dan efektivitas dalam pengelolaan Dana

urusan Bersama (DuB).

Proses penyusunan Peraturan Menteri Keuangan Nomor 61/PMK.07/2010 dilakukan

melalui beberapa tahap, yaitu :

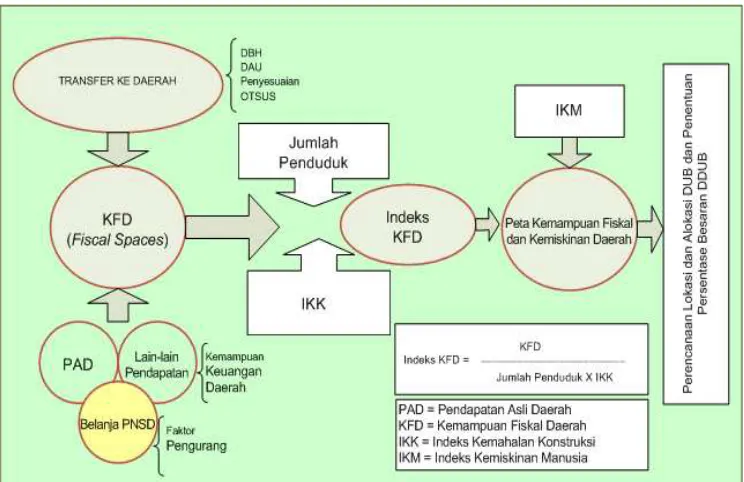

A. formulasi indeks fiskal dan Kemiskinan daerah

Formulasi indeks fiskal dan kemiskinan daerah dilakukan melalui 4 (empat) tahap,

yaitu:

1. Penghitungan Ruang Fiskal Daerah

a. Penghitungan ruang fiskal daerah dilakukan dengan menghitung besaran

kemampuan keuangan daerah dan Transfer ke Daerah dikurangi dengan

belanja wajib;

b. Besaran kemampuan keuangan daerah meliputi Pendapatan Asli Daerah dan

lain-lain Pendapatan Daerah yang Sah;

c. Besaran Transfer ke Daerah meliputi Dana Alokasi umum, Dana Bagi Hasil,

Dana Penyesuaian, dan Dana otonomi Khusus.;

d. Hasil penghitungan ruang fiskal daerah tersebut dibagi dengan jumlah

penduduk dan Indeks Kemahalan Konstruksi agar tercermin kemampuan

fiskal daerah riil per kapita; dan

2. Penghitungan Indeks Fiskal Daerah

Penghitungan Indeks Fiskal Daerah dilakukan dengan menghitung ruang fiskal masing-masing daerah dibagi dengan rata-rata ruang fiskal seluruh daerah.

3. Penghitungan Indeks Kemiskinan Daerah;

a. Penghitungan Indeks Kemiskinan Daerah dilakukan dengan menghitung

persentase jumlah penduduk miskin masing-masing daerah dibagi dengan

rata-rata persentase jumlah penduduk miskin seluruh daerah (nasional); dan

b. Persentase jumlah penduduk miskin tersebut adalah persentase jumlah

penduduk miskin berdasarkan data dari Badan Pusat Statistik pada tahun

terakhir.

4. Pengkaitan Indeks Fiskal dengan Indeks Kemiskinan Daerah.

a. Pengkaitan Indeks Fiskal dengan Indeks Kemiskinan Daerah dilakukan dengan

mengkaitkan hasil penghitungan Indeks Fiskal Daerah dan Indeks Kemiskinan

Daerah masing-masing sebagai sumbu tegak dan sumbu mendatar dalam peta

kuadran.

b. Berdasarkan hasil pengkaitan tersebut, daerah sasaran dikelompokkan ke

dalam 4 (empat) kelompok, sebagai berikut:

i. Kelompok 1 adalah daerah yang indeks fiskal dan indeks persentase

penduduk miskinnya di atas rata-rata nasional;

ii. Kelompok 2 adalah daerah yang indeks fiskalnya di bawah rata-rata

nasional, namun indeks persentase penduduk miskinnya di atas rata-rata

nasional;

iii. Kelompok 3 adalah daerah yang indeks fiskal dan indeks persentase

penduduk miskinnya di bawah rata-rata nasional; dan

iv. Kelompok 4 adalah daerah yang indeks fiskalnya di atas rata-rata

nasional, namun indeks persentase penduduk miskinnya di bawah

b. formulasi Penghitungan Persentase besaran Penyediaan

ddUb Per Kelompok dan Per daerah

DDUB yang harus disediakan oleh daerah disesuaikan dengan indeks fiskal dan

kemiskinan daerah, dengan rincian tingkatan:

Kelompok 1 adalah daerah yang indeks ruang fiskal dan indeks persentase

penduduk miskinnya di atas rata-rata nasional (IRFD dan IPPMD > 1);

menyediakan DDuB Sangat Tinggi;

Kelompok 2 adalah daerah yang indeks ruang fiskalnya di bawah rata-rata

nasional, namun indeks persentase penduduk miskinnya di atas rata-rata nasional

(IRFD < 1, IPPMD > 1); menyediakan DDuB Sedang;

Kelompok 3 adalah daerah yang indeks ruang fiskal dan indeks persentase

penduduk miskinnya di bawah rata-rata nasional (IRFD < 1, IPPMD < 1);

menyediakan DDuB Rendah; dan

Kelompok 4 adalah daerah yang indeks ruang fiskalnya di atas rata-rata nasional,

namun indeks persentase penduduk miskinnya di bawah rata-rata nasional

(IRFD> 1, IPPMD < 1);menyediakan DDuB Tinggi.

Persentase untuk menentukan besaran penyediaan DDuB untuk masing-masing

tingkatan tersebut ditetapkan lebih lanjut melalui Keputusan Ketua TKPK

Nasional atau berdasarkan pertimbangan Menteri Keuangan.

Skema berikut memberikan gambaran mengenai alur pikir formulasi indeks fiskal dan

kemiskinan daerah.

–

–

–

–

gambar 6.5

Alur Pikir Formulasi Indeks Fiskal dan Kemiskinan Daerah

6.6.5. PENCAiRAN dAN PENYAlURAN

Sesuai dengan ketentuan dalam Pasal 15 Peraturan Menteri Keuangan Nomor 168

tahun 2009, pencairan dan penyaluran DuB dan DDuB mengikuti ketentuan sebagai

berikut :

1. Pencairan DuB secara umum dilakukan sesuai dengan mekanisme yang berlaku

dalam pembayaran atas beban APBN, sedangkan ketentuan lebih lanjut diatur

dengan Perdirjen Perbendaharaan;

2. DuB disalurkan secara langsung kepada masyarakat, kelompok masyarakat dan/

atau lembaga partisipatif masyarakat dalam bentuk uang;

3. DuB yang telah ditransfer ke rekening masyarakat, kelompok masyarakat dan/atau

lembaga partisipatif masyarakat harus telah dimanfaatkan sesuai dengan rencana

4. Apabila dalam jangka waktu sebagaimana tersebut di atas, dana tersebut belum

dimanfaatkan maka dana tersebut harus disetorkan ke Rekening Kas umum Negara;

dan

5. Mekanisme pencairan dan penyaluran DDuB berpedoman pada peraturan yang

mengatur mengenai pengelolaan keuangan daerah.

6.6.6 PElAPORAN dAN PERTANGGUNGjAWAbAN

Dalam Peraturan Menteri Keuangan Nomor 168 tahun 2009 Bab VI Pasal 16 sampai

dengan Pasal 18 diuraikan ketentuan mengenai Pelaporan dan Pertanggungjawaban

DuB dan DDuB yaitu :

1. SKPD yang menjadi pelaksana kegiatan penanggulangan kemiskinan (DuB dan

DDuB) wajib menyusun laporan Keuangan berupa:

a. Neraca;

b. laporan Realisasi Anggaran; dan

c. Catatan atas laporan Keuangan.

2. Tata cara penyusunan dan penyampaian laporan keuangan DuB mengacu pada

Peraturan Menteri Keuangan tentang Sistem Akuntansi dan Pelaporan Keuangan

Pemerintah Pusat;

3. Tata cara penyusunan dan penyampaian laporan keuangan DDuB mengacu

ketentuan peraturan mengenai pengelolaan keuangan daerah dan Sistem Akuntansi

Pemerintah Daerah; dan

4. Kepala daerah melampirkan laporan keuangan tahunan atas pelaksanaan DuB

dalam laporan Pertanggungjawaban APBD kepada Dewan Perwakilan Rakyat

Daerah (DPRD) sebagai wujud transparansi dan akuntabilitas DuB dan DDuB.

6.6.7 PEmbiNAAN

Selanjutnya dalam Bab VIII Pasal 22 dan Pasal 23 Peraturan Menteri Keuangan

tersebut menyebutkan bahwa pembinaan DuB dan DDuB adalah meliputi :

1. Tim Koordinasi Penanggulangan Kemiskinan Nasional melakukan koordinasi

untuk penanggulangan kemiskinan sekurang-kurangnya setiap 3 (tiga) bulan

sekali;

2. Bappenas melakukan pembinaan terhadap efektivitas perencanaan dan pelaksanaan

program;

3. Menteri/pimpinan lembaga dan kepala daerah melakukan pembinaan terhadap

efektivitas pengelolaan kegiatan urusan bersama untuk penanggulangan

kemiskinan;

4. Menteri Keuangan melakukan pembinaan terhadap pengelolaan DuB dalam hal:

efisiensi dan efektivitas alokasi anggaran;

pela