Pelengkap

BUKU PEGANGAN

Penyelenggaraan

Pemerintahan dan

Pembangunan Daerah

2010

Sinergi Pusat dan daerah

dalam pelaksanaan

ii

Pelengkap Buku Pegangan 2010

Sinergi Pusat dan Daerah dalam Pelaksanaan Desentralisasi Fiskal

Direktorat Jenderal Perimbangan Keuangan

Kementerian Keuangan

April 2010

KEMENTERIAN KEuANgAN REPuBlIK INDoNESIA

DIREKToRAT JENDERAl PERIMBANgAN KEuANgAN

gedung Sutikno Slamet lantai 16 - Jl. DR. Wahidin No. 1 Jakarta Pusat 10710

Tlp. 021.350.9442 Faks. 021.350.9443

Website: www.djpk.depkeu.go.id

Sinergi Pusat dan Daerah Dalam Perspektif Desentralisasi Fiskal

Pelengkap Buku Pegangan 2010

iii

KATA PENGANTAR

MENTERI KEuANgAN

REPuBlIK INDoNESIA

Kebijakan otonomi daerah dan desentralisasi fiskal, yang secara nyata dan

efektif diimplementasikan sejak tahun 2001 diharapkan dapat menjadi landasan

dalam penyelenggaraan kebijakan pemerintahan dan pembangunan daerah yang

lebih baik. undang-undang Dasar 1945 secara tegas mengamanatkan bahwa

hubungan keuangan, pelayanan umum, pemanfaatan sumber daya alam dan

sumber daya lainnya antara pemerintah pusat dan pemerintah daerah diatur

serta dilaksanakan secara adil dan selaras berdasarkan undang-undang untuk

dapat meningkatkan kualitas pembangunan dan kesejahteraan masyarakat.

Melalui otonomi daerah dan desentralisasi fiskal, pembangunan nasional yang

bersifat inklusif telah mengedepankan pembangunan berdimensi kewilayahan

dengan daerah sebagai pusat pertumbuhan. Peran pemerintah daerah sangat

dibutuhkan untuk mendukung upaya Pemerintah dalam menjaga keserasian

dan keseimbangan antara pertumbuhan dan pemerataan (Growth with Equity) melalui triple track strategy.

Kebijakan penting yang perlu dicatat dalam perjalanan kebijakan desentralisasi

fiskal di Indonesia adalah penyempurnaan kebijakan otonomi daerah dan

desentralisasi fiskal melalui amandemen undang-undang Nomor 22 Tahun

iv

Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan undang-undang

Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah

Pusat dan Pemerintahan Daerah sebagai suatu upaya strategis penyesuaian

terhadap dinamika pelaksanaan kebijakan tersebut. Kedua undang-undang ini

mengatur pokok-pokok penyerahan kewenangan kepada pemerintah daerah

serta pendanaan bagi pelaksanaan kewenangan tersebut. Penyempurnaan

undang-undang tersebut menunjukkan komitmen pemerintah pusat untuk terus

melanjutkan pelaksanaan otonomi daerah dan desentralisasi fiskal, sekaligus

menjadi bagian yang sangat strategis dalam kaitannya dengan penyempurnaan

yang dilakukan pemerintah pusat dalam undang-undang Nomor 17 Tahun

2003 tentang Keuangan Negara, undang-undang Nomor 1 Tahun 2004 tentang

Perbendaharaan Negara dan undang-undang Nomor 15 Tahun 2004 tentang

Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara.

Implementasi kebijakan desentralisasi fiskal dilakukan melalui dua

instrumen utama yaitu pemberian kewenangan kepada pemerintah daerah

untuk memungut pajak daerah dan retribusi daerah (local taxing power) dan perimbangan keuangan yang di dalam konteks APBN diberikan nomenklatur

Transfer ke Daerah. Dalam upaya local taxing power tersebut, Pemerintah dan DPR telah mengesahkan undang-undang Nomor 28 Tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah (PDRD) sebagai suatu langkah strategis dan

fundamental dalam membangun hubungan keuangan antara pusat dan daerah

yang lebih ideal. undang-undang PDRD ini diharapkan dapat menyempurnakan

sistem pemungutan pajak daerah dan retribusi daerah, memberikan

kewenangan yang lebih luas kepada daerah di bidang perpajakan, meningkatkan

efektifitas pengawasan, serta memperbaiki pengelolaan pendapatan dari

beberapa jenis pajak daerah dan retribusi daerah, sehingga dapat mendukung

upaya peningkatan Pendapatan Asli Daerah (PAD) serta penciptaan iklim

Sinergi Pusat dan Daerah Dalam Perspektif Desentralisasi Fiskal

Pelengkap Buku Pegangan 2010

v Instrumen kebijakan desentralisasi fiskal penting lainnya adalah Transfer ke

Daerah yang dimaksudkan untuk mendukung pendanaan atas penyerahan

sebagian urusan pemerintahan kepada daerah sebagai pelaksanaan prinsip

money follow function. Sesuai dengan Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2010-2014, kebijakan Transfer ke Daerah diarahkan pada

pengurangan kesenjangan fiskal vertikal maupun horisontal dan peningkatan

kapasitas fiskal daerah sehingga dapat meningkatkan kualitas pelayanan

publik di daerah dan daya saing daerah dengan tetap menjaga stabilitas dan

kesinambungan fiskal nasional, serta sinkronisasi perencanaan pembangunan

nasional dan daerah. Implementasi hubungan keuangan antara pusat dan

daerah mencakup pula, antara lain pelaksanaan pinjaman dan/atau hibah ke

daerah.

Dalam penyelenggaraan fungsi utama Pemerintah sebagaimana diamanatkan

dalam undang-undang Nomor 33 Tahun 2004, pelaksanaan fungsi kebijakan

fiskal, baik fungsi alokasi, distribusi, maupun stabilisasi harus dapat dilakukan

secara harmonis antara pemerintah pusat dan pemerintahan daerah. untuk

mendukung kesinambungan fiskal dan menjaga keutuhan Negara Kesatuan

Republik Indonesia, fungsi-fungsi tersebut harus dilakukan melalui koordinasi,

sinkronisasi, dan internalisasi peran dan fungsi antar tingkat pemerintahan

dengan sebaik-baiknya. Hal tersebut merupakan tantangan bersama bagi

pemerintah pusat dan pemerintahan daerah menuju terselenggaranya good governance dan clean government dalam pengelolaan keuangan negara.

Peranan pemerintah daerah yang lebih besar dalam fungsi alokasi menunjukkan

tanggung jawab daerah yang juga lebih besar dalam merencanakan dan

melaksanakan kebijakan di daerah, sehingga tujuan otonomi daerah dan

desentralisasi fiskal dapat tercapai. Dalam kaitan inilah, maka upaya untuk

membangun kebijakan yang lebih mempertimbangkan kepentingan publik

vi

perlu dibangun, antara lain melalui kepastian peraturan, transparansi

pelaksanaan aturan, kecepatan pemberian layanan, kemudahan dan

kesederhanaan proses memperoleh layanan publik tersebut, serta sinergi

antara pusat dan daerah, serta antardaerah.

Sejak tahun anggaran 2008 penyaluran dana Transfer ke Daerah dilakukan

langsung ke rekening Bendaharawan umum Daerah. Dengan perubahan

mekanisme tersebut, diharapkan daerah akan lebih cepat merealisasikan

program kegiatannya, sehingga dapat memberikan multiplier effect terhadap perekonomian di daerah. Berkembangnya perekonomian daerah tersebut

diharapkan pada gilirannya akan mendorong pembangunan perekonomian

secara nasional.

Selain itu, sinergi antara pusat dan daerah dapat diupayakan terutama dalam

penyelenggaraan urusan pemerintah pusat yang dilimpahkan dan/atau

ditugaskan kepada pemerintah daerah dalam bentuk dekonsentrasi dan tugas

pembantuan. Peranan kepala daerah dalam sinergi tersebut diharapkan dapat

menjadi ujung tombak terciptanya harmonisasi dan sinkronisasi strategi

“pembangunan untuk semua” (development for all) yang dicanangkan dalam RPJMN.

Selanjutnya, dalam rangka membangun suatu fondasi yang kokoh dalam proses

penyusunan penganggaran di daerah, sebagai bagian yang tidak terpisahkan

dari upaya kondisi pembangunan yang kondusif, maka disusunlah Pelengkap

Buku Pegangan Tahun 2010 dengan tema Sinergi Pusat dan Daerah Dalam

Perspektif Desentralisasi Fiskal. Buku ini memuat kebijakan dan implementasi

hubungan keuangan antara pusat dan daerah yang mencakup antara lain

Transfer ke Daerah, pinjaman daerah, hibah daerah, pajak daerah dan retribusi

daerah, pendanaan dekonsentrasi dan tugas pembantuan, serta sistem

Sinergi Pusat dan Daerah Dalam Perspektif Desentralisasi Fiskal

Pelengkap Buku Pegangan 2010

vii memperkokoh sinergi antara pusat dan daerah dan antardaerah, serta sekaligus

menyamakan persepsi atas pelaksanaan desentralisasi fiskal. Selain itu, buku

ini diharapkan pula dapat membangun kepastian dan transparansi dalam

menyiapkan kebijakan pengelolaan keuangan dan pembangunan di daerah.

Pada kesempatan ini saya menyampaikan ucapan terima kasih yang

sebesar-besarnya kepada semua pihak yang telah memberikan kontribusi dalam

penyusunan buku ini, mulai dari proses perancangan hingga finalisasi dan

harmonisasi substansinya. Akhirnya saya berharap semoga buku ini dapat

bermanfaat bagi kita semua dan pihak-pihak terkait lainnya dalam mendukung

pelaksanaan otonomi daerah dan desentralisasi fiskal yang lebih baik di

Indonesia.

Menteri Keuangan

Sinergi Pusat dan Daerah Dalam Perspektif Desentralisasi Fiskal

Pelengkap Buku Pegangan 2010

ix

dAfTAR isi

KATA PENGANTAR... iii

DAFTAR ISI ...ix

DAFTAR GAMBAR ...xiv

DAFTAR TABEL ... xvii

BAB I PENDAHULUAN ...I-3

1.1. KEBIJAKAN oToNoMI DAERAH DAN DESENTRAlISASI FISKAl ...I-3 1.2. DuKuNgAN KEBIJAKAN PENDANAAN PElAKSANAAN uRuSAN

PEMERINTAHAN ...I-6

1.3 SINERGI ANTARA PUSAT – DAERAH DAN ANTAR DAERAH DALAM

PEMBANguNAN DAN PElAKSANAAN oToNoMI DAERAH DAN

DESENTRAlISASI FISKAl ...I-10

BAB II PERENCANAAN DAN PENGANGGARAN PEMBANGUNAN DAERAH ...II-19

2.1. PENDAHuluAN ...II-19 2.2. PERENCANAAN PEMBANguNAN NASIoNAl DAN DAERAH ...II-19

2.2.1. PERENCANAAN PEMBANGUNAN NASIONAL ...II-19 2.2.2. PERENCANAAN PEMBANGUNAN DAERAH ...II-25 2.2.3. PARTISIPASI PUBLIK DALAM PERENCANAAN ...II-28 2.2.4. MEKANISME PERENCANAAN PEMBANGUNAN DAERAH ...II-29 2.2.5. SINKRONISASI ANTARA PERENCANAAN ...II-33 PEMBANGUNAN NASIONAL DAN DAERAH ...II-33

2.3. PENgANggARAN PEMBANguNAN DAERAH ...II-39

2.3.1. KETERKAITAN PERENCANAAN DAN PENGANGGARAN PEMBANGUNAN DAERAH ...II-39 2.3.2. HUBUNGAN KEUANGAN ANTARA PUSAT DAN DAERAH ...II-42

2.3. PENuTuP ...II-47

BAB III TRANSFER KE DAERAH ... III-51

x

3.2. DANA BAgI HASIl ...III-53 3.2.1. DANA BAgI HASIl PAJAK ...III-53

3.2.1.1. Pajak Penghasilan (PPh) Wajib Pajak orang

Pribadi Dalam Negeri (WPoPDN) dan PPh Pasal 21 ... III-54 3.2.1.2. DBH Pajak Bumi dan Bangunan (PBB) ... III-55 3.2.1.3. DBH Bea Peralihan Hak Atas Tanah dan

Bangunan (BPHTB) ... III-57 3.2.1.4. DBH Cukai Hasil Tembakau (DBH CHT) ... III-59 3.2.2. DANA BAGI HASIL SUMBER DAYA ALAM ...III-64 3.2.2.1. DBH SDA Pertambangan Minyak dan gas Bumi (DBH SDA MIgAS) ... III-67 3.2.2.2. DBH SDA Pertambangan umum ... III-83 3.2.2.4. DBH SDA Perikanan ... III-88 3.2.3. PENETAPAN ALOKASI DBH SUMBER DAYA ALAM ...III-91

3.3. DANA AloKASI uMuM ...III-91

3.3.1. PENYUSUNAN FORMULA DAN PERHITUNGAN DAU ...III-91 3.3.1.2. Formula DAu dalam Kerangka undang-undang Nomor 33 Tahun 2004 . III-93 3.3.1.3. Variabel DAu ... III-93 3.3.2. DAU DAERAH PEMEKARAN ...III-97

3.4. DANA AloKASI KHuSuS ...III-97

3.4.1. FORMULASI KEBIJAKAN DANA ALOKASI KHUSUS ...III-100 3.4.1.1. Penetapan Program dan Kegiatan ...III-100 3.4.1.2. Penghitungan Alokasi DAK ...III-101 3.4.1.3. Penghitungan DAK Daerah Pemekaran ...III-115 3.4.1.4. Administrasi Pengelolaan DAK ...III-117 3.4.1.5. Pelaporan ...III-119

3.5. PENYAluRAN ANggARAN TRANSFER KE DAERAH ...III-119

3.5.1. PENYALURAN DBH PAJAK ...III-122 3.5.1.1. Penyaluran Dana Bagi Hasil PPh ...III-122 3.5.1.2. Penyaluran Dana Bagi Hasil PBB ...III-123 3.5.1.3. Penyaluran Dana Bagi Hasil BPHTB ...III-123 3.5.1.4. Penyaluran Dana Bagi Hasil Cukai Hasil Tembakau (CHT) ...III-124 3.5.2. PENYALURAN DBH SUMBER DAYA ALAM ...III-125 3.5.3. PENYALURAN DAU ...III-128 3.5.4. PENYALURAN DAK ...III-129

BAB IV PINJAMAN, HIBAH DAN INVESTASI DAERAH ... IV-133

Sinergi Pusat dan Daerah Dalam Perspektif Desentralisasi Fiskal

Pelengkap Buku Pegangan 2010

xi

4.2.1. PERENCANAAN PINJAMAN DAERAH ...IV-136 4.2.2. SUMBER PINJAMAN ...IV-139 4.2.3. JENIS PINJAMAN DAERAH ...IV-140 4.2.4. PRINSIP-PRINSIP UMUM PINJAMAN DAERAH ...IV-141 4.2.5. PERSYARATAN PINJAMAN ...IV-141 4.2.6. PROSEDUR PINJAMAN DAERAH ...IV-143

4.2.6.1. Pinjaman Daerah dari Pemerintah yang Dananya Bersumber dari

Pinjaman luar Negeri ... IV-144 4.2.6.2. Prosedur Pinjaman Daerah Dari Pemerintah yang Dananya berasal dari

Pendapatan Dalam Negeri ... IV-152 4.2.6.3. Prosedur Pinjaman Daerah dari Selain Pemerintah ... IV-153 4.2.7. PEMBAYARAN KEMBALI PINJAMAN ...IV-155 4.2.8. OBLIGASI DAERAH ...IV-155 4.2.8.1. Prinsip umum ... IV-158 4.2.8.2. Prosedur Penerbitan ... IV-159 4.2.8.3. Pengelolaan obligasi Daerah ... IV-163 4.2.8.4. Publikasi Informasi ... IV-166 4.2.8.5. Pelaporan, Pemantauan dan Evaluasi ... IV-167 4.2.9. PELAPORAN PINJAMAN DAERAH ...IV-167 4.2.10. SANKSI PINJAMAN DAERAH ...IV-168

4.3. HIBAH DAERAH ...IV-170

4.3.1. SUMBER HIBAH ...IV-171 4.3.3. KRITERIA PEMBERIAN HIBAH ...IV-172 4.3.4. PENARIKAN DAN PENYALURAN HIBAH ...IV-174 4.3.5. PENGELOLAAN HIBAH OLEH DAERAH ...IV-184 4.3.6. PENCATATAN ...IV-184 4.3.7. PELAPORAN ...IV-184 4.3.8. PEMANTAUAN ...IV-185

4.4. INVESTASI DAERAH...IV-186

4.4.1. BENTUK INVESTASI DAERAH ...IV-186 4.4.2. SUMBER DANA INVESTASI DAERAH ...IV-188 4.4.3. PENGELOLAAN INVESTASI DAERAH ...IV-188

BAB V PAJAK DAERAH DAN RETRIBUSI DAERAH ...V-193

5.1. PENDAHuluAN ...V-193 5.2. JENIS PAJAK DAERAH DAN RETRIBuSI DAERAH...V-196

xii

5.3. PERSYARATAN PDRD ...V-201 5.4. PRoSEDuR PENETAPAN PDRD ...V-206 5.5 PENgAWASAN DAN PEMBATAlAN PERDA PDRD ...V-208 5.6 SANKSI TERHADAP PElANggARAN KETENTuAN DI BIDANg PDRD ...V-210

5.7 KESALAHAN-KESALAHAN PERDA PDRD YANG SERING DILAKUKAN

DAERAH ...V-211

5.8 PELAKSANAAN UNDANG-UNDANG PDRD ...V-212

BAB VI DANA DEKONSENTRASI DAN TUGAS PEMBANTUAN ... VI-217

6.1. PENDAHuluAN ...VI-217 6.2 PENgElolAAN DANA DEKoNSENTRASI/TugAS PEMBANTuAN...VI-220

6.2.1 PENgERTIAN DANA DEKONSENTRASI/TUgAS PEMbANTUAN ...VI-220 6.2.3. PENgANggARAN DANA DEKONSENTRASI/TUgAS PEMbANTUAN ...VI-224 6.2.5. PERTANggUNgJAwAbAN DAN PElAPORAN ...VI-230 6.2.6. PENgElOlAAN bARANg MIlIK NEgARA ...VI-233

6.3. PEMBINAAN, PENgAWASAN DAN PEMERIKSAAN ...VI-234

6.3.1. PEMbINAAN DAN PENgAwASAN DEKONSENTRASI/TUgAS

PEMBANTUAN ...VI-234 6.3.2. PEMERIKSAAN DANA DEKONSENTRASI DAN DANA TUgAS

PEMBANTUAN ...VI-234

6.4. SANKSI ...VI-235 6.5. PERAN KEPAlA DAERAH DAlAM PENYElENggARAAN

DEKoNSENTRASI DAN TugAS PEMBANTuAN ...VI-236 6.6. PENDANAAN uRuSAN BERSAMA PuSAT DAN DAERAH ...VI-238

6.6.1. PENgERTIAN PENDANAAN URUSAN bERSAMA PUSAT DAN DAERAH ....VI-244 6.6.2. PRINSIP-PRINSIP PENDANAAN URUSAN bERSAMA PUSAT

DAN DAERAH...VI-245 6.6.3. PERENCANAAN DAN PENgANggARAN DANA URUSAN bERSAMA

PUSAT DAN DAERAH ...VI-246 6.6.5. PENCAIRAN DAN PENYAlURAN ...VI-253 6.6.6 PElAPORAN DAN PERTANggUNgJAwAbAN ...VI-254 6.6.7 PEMbINAAN ...VI-254 6.6.8 PENgAwASAN ...VI-255

BAB VII SISTEM INFORMASI KEUANGAN DAERAH ...VII-259

Sinergi Pusat dan Daerah Dalam Perspektif Desentralisasi Fiskal

Pelengkap Buku Pegangan 2010

xiii 7.2. TuJuAN SISTEM INFoRMASI KEuANgAN DAERAH ...VII-260 7.3. JENIS INFoRMASI ...VII-262 7.4. PENYAMPAIAN INFoRMASI DAN SANKSI ...VII-264

7.5 MOBILE FISKAL DAERAH (MOFISDA) ...VII-267 7.6 WEBSITE SISTEM INFoRMASI KEuANgAN DAERAH ...VII-269 7.7 SISTEM KoNFIRMASI TRANSFER KE DAERAH ...VII-271

DAFTAR PUSTAKA ...275

Indeks ...279

DaftarGambar

xiv

dAfTAR GAmbAR

gambar 2.1 Penyusunan RPJP Nasional ... II-22

gambar 2.2 Penyusunan RPJM Nasional ... II-23

gambar 2.3 Penyusunan RKP Nasional ... II-24

gambar 2.4 Penyusunan RPJM Daerah dan Renstra SKPD ... II-27

gambar 2.5 Hubungan Antar Berbagai Dokumen Perencanaan ... II-35

gambar 3.1 Skema Bagi Hasil SDA ...III-65

gambar 3.2 Porsi Pembagian DBH SDA Minyak Bumi ...III-68

gambar 3.3 Porsi Pembagian DBH SDA gas Bumi...III-69

gambar3.4 Mekanisme Penetapan Perkiraan Alokasi DBH SDA Migas ...III-72

gambar 3.5 Mekanisme Perhitungan DBH SDA Migas ...III-75

gambar 3.6 Alur Perhitungan dan Penyaluran DBH Migas ...III-77

gambar 3.7 Penyaluran DBH SDA Migas ...III-78

gambar 3.8 Counter Balance dalam Management Cashflow DBH MIgas ...III-80 gambar 3.9 Perhitungan DBH SDA Pertambangan umum ...III-85

gambar 3.10 Perhitungan DBH SDA Kehutanan ...III-87

gambar 3.11 Mekanisme Penetapan Alokasi DBH SDA ...III-90

gambar 3.12 Kebijakan Jumlah Alokasi DAu Berdasarkan

undang-undang Nomor 33/2004 ...III-92

gambar 3. 13 Formula umum Dana Alokasi umum Menurut

undang-undang Nomor 33 Tahun 2004 ...III-94

gambar 3.14 Pembagian DAu bagi Daerah Pemekaran ...III-95

gambar 3.15 Mekanisme Penetapan Program dan Kegiatan... III-101

gambar 3.16 Proses Penentuan Daerah Tertentu Penerima DAK ... III-115

gambar 3.17 Proses Penentuan Besaran Alokasi per Daerah ... III-116

gambar 3.18 Format Penyaluran DBH SDA Migas ... III-126

gambar 3.19 Alur Perhitungan dan Penyaluran DBH Migas ... III-127

Sinergi Pusat dan Daerah Dalam Perspektif Desentralisasi Fiskal

Pelengkap Buku Pegangan 2010

xv gambar 4.1 Proses Perencanaan Pinjaman Daerah ...IV-139

gambar 4.2 Prosedur Pengadaan Pinjaman/Hibah luar Negeri ...IV-147

gambar 4.3 Proses Pelaksanaan Penerusan PlN Kepada

Pemda (on-lending) ...IV-151

gambar 4.4 Prosedur Pinjaman Daerah yang Bersumber dari Pemerintah ...IV-152

gambar 4.5 Prosedur Pinjaman Daerah yang Bersumber Selain

dari Pemerintah ...IV-154

gambar 4.6. Proses Penerbitan obligasi Daerah ...IV-159

gambar 4.7 Persiapan Penerbitan obligasi Daerah di Daerah ...IV-161

gambar 4.8 Pengajuan, Penilaian dan PersetujuanPenerbitan

obligasi Daerah oleh Menkeu ...IV-162

gambar 4.9 Mekanisme Penyaluran Hibah Berupa uang ...IV-175

gambar 4. 10 Mekanisme Penyaluran Hibah Berupa Barang dan Jasa ...IV-176

gambar 4. 11 Penganggaran Hibah dan Penyusunan NPPH ...IV-177

gambar 4. 12 Proses Penyusunan DIPA Hibah Kepada Pemerintah Daerah ...IV-179

gambar 4. 13 Proses Penyaluran Hibah Kepada Pemerintah Daerah ...IV-181

gambar 4.14 Proses Penggunaan Hibah ...IV-183

gambar 4.15 Bagan Jenis Investasi Daerah ...IV-188

gambar 6.1 Pola Hubungan Antar Instansi Terkait dalam Penyelengaraan

dan Pendanaan Dekonsentrasi dan Tugas Pembantuan ...VI-220

gambar 6.2 Pola Hubungan Kementerian Keuangan dengan K/l dalam

pendanaan Dekosentrasi dan Tugas Pembantuan ...VI-226

gambar 6. 3 Sumber Pendanaan urusan bersama ...VI-245

gambar 6.4 Proses Perencanaan dan Penganggaran urusan Bersama ...VI-249

gambar 6.5 Alur Pikir Formulasi Indeks Fiskal dan Kemiskinan Daerah ...VI-253

gambar 7.1 Hubungan antara SIPKD dengan SIKD Nasional ... VII-262

gambar 7.2 Bagan Alir Pengenaan Sanksi ... VII-266

gambar 7.3 Halaman Depan moFisda - Peta Kapasitas Fiskal ... VII-267

gambar 7.4 Fitur Website DJPK ... VII-270

DaftarGambar

Sinergi Pusat dan Daerah Dalam Perspektif Desentralisasi Fiskal

Pelengkap Buku Pegangan 2010

xvii

dAfTAR TAbEl

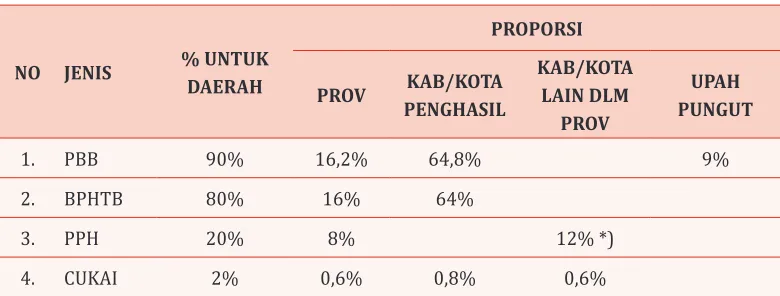

Tabel 3.1 Prosentase Pembagian Bagi Hasil Pajak ...III-54

Tabel 3.2 Pola Penyaluran DBH Pertambangan Minyak Bumi dan gas Bumi ...III-82

Tabel 3.3 Porsi Pembagian DBH SDA Pertambangan umum...III-85

Tabel 3.4 Tarif Pungutan Pengusahaan Perikanan (PPP) ...III-89

Tabel 3.5 Tarif Pungutan Pungutan Hasil Perikanan (PHP) ...III-90

Tabel 3. 6 Alokasi DAu 2009 dan 2010 ...III-96

Tabel 3.7 Dana Alokasi Khusus Tahun 2003-2009 ...III-99

Tabel 4.1. Pencatatan dan Pelaporan Hibah ...IV-185

Tabel 5.1. Jenis Pajak Daerah ... V-197

Tabel 5.2 Jenis Retribusi Daerah ... V-199

Tabel 6. 1 Rekapitulasi Alokasi Dana PNPM Per lokasi (Se-Provinsi*)

bAb i

Pendahuluan

Sinergi Pusat dan Daerah Dalam Perspektif Desentralisasi Fiskal

Pelengkap Buku Pegangan 2010

I-3

bAb i

PENdAHUlUAN

1.1. KEbijAKAN OTONOmi dAERAH dAN

dEsENTRAlisAsi fisKAl

Pelaksanaan kebijakan otonomi daerah dan desentralisasi fiskal di Indonesia telah

memasuki tahun ke-10 dan telah membawa pengaruh yang besar bagi pelaksanaan

pembangunan daerah dan pengembangan perekonomian daerah. Kebijakan tersebut

dilaksanakan berdasarkan undang Nomor 22 Tahun 1999 dan

undang Nomor 25 Tahun 1999 yang keduanya telah direvisi menjadi

undang-undang Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah dan undang-undang-undang-undang

Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan antara Pemerintah Pusat

dan Pemerintahan Daerah. Pelaksanaan kebijakan tersebut merupakan jawaban atas

tuntutan reformasi yang terjadi pada tahun 1998. Pemberian otonomi luas kepada

daerah disertai dengan pelaksanaan desentralisasi fiskal pada hakekatnya diarahkan

untuk mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan

pelayanan, pemberdayaan dan peran serta masyarakat. Disamping itu melalui otonomi

daerah dan desentralisasi fiskal, daerah diharapkan mampu meningkatkan daya saing

dengan memperhatikan prinsip demokrasi, pemerataan, keadilan, keistimewaan dan

kekhususan serta potensi dan keanekaragaman daerah dalam sistem Negara Kesatuan

Republik Indonesia.

Sejalan dengan bergulirnya tuntutan reformasi di berbagai bidang, pengelolaan

keuangan Pusat dan Daerah juga mengalami reformasi. Pemikiran tentang reformasi

Pendahuluan

I-4

negara, serta prinsip-prinsip good governance seperti partisipasi, transparansi, dan

akuntabilitas. Efisiensi penggunaan keuangan negara yang telah didesentralisasikan

dapat tercermin pada pelaksanaan fungsi pelayanan pemerintahan yang bersifat

lokal. Sebelum otonomi daerah dilaksanakan, fungsi pemerintahan yang bersifat lokal

tersebut dikelola oleh Pemerintah Pusat (Pemerintah). Hal ini cenderung memberikan

dampak biaya yang relatif lebih besar, sehingga penggunaan keuangan negara menjadi

kurang efisien. Melalui kebijakan otonomi daerah, Pemerintah juga ingin mewujudkan

keadilan vertikal dan horisontal serta membangun tatanan penyelenggaraan

pemerintahan yang lebih baik menuju terwujudnya good governance dan clean government.

Penerapan kebijakan otonomi daerah dan desentralisasi fiskal juga dilatarbelakangi

pengalaman bahwa pengambilan keputusan yang bersifat sentralistis di bidang

pelayanan sektor publik di Indonesia ternyata mengakibatkan rendahnya akuntabilitas,

lambatnya proses pembangunan infrastruktur, menurunnya rate of return pada proyek-proyek sektor publik, serta terhambatnya pengembangan institusi di daerah.

Hal ini terjadi karena Pemerintah menghadapi kondisi demografis dan geografis yang

sangat kompleks. oleh karena itu, penerapan kebijakan otonomi daerah yang diiringi

dengan kebijakan desentralisasi fiskal diharapkan dapat membantu Pemerintah untuk

memberikan pelayanan sampai pada tingkat pemerintahan yang paling dekat dengan

masyarakat lokal.

Pelaksanaan kebijakan otonomi daerah dan desentralisasi fiskal tersebut dilakukan

dengan menyerahkan sebagian besar urusan pemerintahan kepada daerah, sedemikian

rupa sehingga Pemerintah hanya menangani 6 (enam) urusan pemerintahan utama

saja, yaitu urusan di bidang fiskal dan moneter, peradilan, agama, pertahanan, dan

keamanan serta politik luar negeri. Implikasi langsung dari kebijakan tersebut adalah

adanya diskresi (keleluasaan) bagi Pemerintah Daerah untuk dapat merencanakan

dan menentukan prioritas pembangunan daerahnya sesuai dengan kondisi dan

Sinergi Pusat dan Daerah Dalam Perspektif Desentralisasi Fiskal

Pelengkap Buku Pegangan 2010

I-5 untuk membiayai pelaksanaan urusan pemerintahan yang telah menjadi kewenangan

daerah juga meningkat. untuk itu, Pemerintah melaksanakan kebijakan desentralisasi

fiskal melalui perimbangan keuangan antara Pusat dan Daerah sesuai dengan prinsip

money follow function sebagai upaya untuk mendukung pendanaan berbagai urusan pemerintahan yang telah diserahkan kepada daerah. Selain itu, kebijakan pendanaan

kepada daerah dalam rangka menjalankan urusan pemerintahan yang telah diserahkan

tersebut diikuti dengan pemberian kewenangan dalam hal perpajakan daerah (local taxing power).

Perimbangan keuangan antara Pusat dan Daerah pada hakekatnya merupakan suatu

sistem pendanaan pemerintahan dalam kerangka negara kesatuan, yang mencakup

pembagian keuangan dan sumber-sumber pendapatan antara Pemerintah dan

Pemerintah Daerah, serta pemerataan antar daerah secara proporsional, demokratis,

adil, dan transparan dengan memperhatikan potensi, kondisi, dan kebutuhan daerah,

sejalan dengan kewajiban dan pembagian urusan, serta tata cara penyelenggaraan

kewenangan, termasuk pengelolaan dan pengawasan keuangannya. Tujuan

perimbangan keuangan tersebut adalah untuk mengurangi ketimpangan fiskal antara Pemerintah dan Pemerintah Daerah, serta mengurangi kesenjangan kemampuan fiskal

antar daerah.

Dari sisi pembagian sumber-sumber pendapatan, peningkatan Pendapatan Asli

Daerah (PAD) merupakan upaya yang perlu dilakukan dalam rangka meningkatkan

akuntabilitas daerah dalam pengelolaan keuangannya. Dalam kaitan ini dilakukan

sinkronisasi antara sistem perpajakan nasional dengan sistem perpajakan daerah.

Sumber-sumber pendapatan yang memenuhi kriteria pungutan Pusat ditetapkan

sebagai objek pajak Pusat dan Penerimaan Negara Bukan Pajak (PNBP). Sedangkan

sumber-sumber pendapatan yang memenuhi kriteria pungutan Daerah ditetapkan

Pendahuluan

I-6

Proses pembagian sumber-sumber pendapatan antara Pemerintah dan Pemerintah

Daerah tersebut dilakukan secara bertahap sesuai kondisi dan kemampuan daerah.

Penerbitan uu Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah

merupakan langkah strategis yang memberikan kewenangan yang lebih luas kepada

daerah di bidang perpajakan daerah. Namun demikian, kebijakan ini perlu diikuti

dengan sistem pengawasan dan pengendalian yang memadai, sehingga upaya

peningkatan PAD tidak menghambat upaya penciptaan iklim investasi yang kondusif

di daerah. Selain itu, hubungan keuangan antara Pusat dan Daerah mencakup pula

pinjaman daerah dan hibah ke daerah dalam mendukung pendanaan pelaksanaan

pembangunan daerah.

Dalam melaksanakan kebijakan desentralisasi fiskal tersebut, Pemerintah perlu menerapkan prinsip-prinsip: (1) meningkatkan efisiensi, (2) memperbaiki struktur fiskal dan mobilisasi sumber-sumber keuangan, (3) meningkatkan akuntabilitas, transparansi, dan partisipasi masyarakat, (4) mengurangi disparitas fiskal dan

menjamin penyediaan pelayanan dasar sosial, (5) memperbaiki kesejahteraan

masyarakat, dan (6) mendukung stabilitas makro ekonomi. Dengan melaksanakan

prinsip-prinsip tersebut, pelaksanaan kebijakan desentralisasi fiskal diharapkan

dapat mampu menciptakan sinergi antara Pusat dan Daerah, serta antar Daerah dalam

rangka meningkatkan kualitas pelayanan kepada masyarakat.

1.2. dUKUNGAN KEbijAKAN PENdANAAN

PElAKsANAAN URUsAN PEmERiNTAHAN

Dilihat dari sisi keuangan negara, kebijakan desentralisasi fiskal telah membawa perubahan dalam pola pengelolaan fiskal nasional. Dalam tahun pertama pelaksanaan desentralisasi fiskal, total dana yang didaerahkan melalui dana perimbangan dalam

APBN tahun 2001 adalah sebesar Rp 82,40 triliun, sedangkan dalam APBN tahun

Sinergi Pusat dan Daerah Dalam Perspektif Desentralisasi Fiskal

Pelengkap Buku Pegangan 2010

I-7

tersebut telah menyebabkan pengelolaan fiskal yang menjadi tanggung jawab daerah

menjadi semakin penting.

Implementasi kebijakan desentralisasi fiskal di Indonesia juga ditandai dengan

besarnya proporsi dana perimbangan dalam Anggaran Pendapatan dan Belanja

Daerah (APBD). Secara umum, proporsi dana perimbangan dalam penerimaan APBD

kabupaten/kota adalah lebih dari 85 persen, dan sekitar 70 persen dalam

rata-rata penerimaan APBD provinsi. Besarnya proporsi tersebut menunjukkan tingkat

ketergantungan fiskal daerah yang masih tinggi terhadap Pemerintah. Apabila tidak

dikelola dengan hati-hati, kondisi tersebut justru dapat menciptakan disinsentif bagi

Pemerintah Daerah dalam jangka panjang, khususnya dalam meningkatkan PAD. oleh

karena itu, perubahan pola pengelolaan fiskal nasional tersebut harus pula diiringi dengan fleksibilitas daerah yang cukup tinggi dalam pemanfaatan sumber-sumber

utama pendanaan tersebut.

Sejak dilaksanakannya kebijakan otonomi daerah dan desentralisasi fiskal, selain

telah terjadi peningkatan dana yang dialokasikan kepada daerah, terdapat pula

penambahan komponen dalam alokasi transfer ke daerah. Selain alokasi dana

perimbangan, transfer ke daerah mencakup pula dana otonomi khusus (otsus) dan

dana penyesuaian. Dana otsus dan dana tambahan infrastuktur dialokasikan kepada

Provinsi Papua dalam rangka pelaksanaan otonomi khusus, sebagai konsekuensi

diberlakukannya uu Nomor 21 Tahun 2001 tentang otonomi Khusus Bagi Provinsi

Papua. Selanjutnya dengan ditetapkannya uu No. 35 tahun 2008 tentang Penetapan

PP Pengganti uu No. 1 tahun 2008 tentang Perubahan atas uu No. 21 tahun 2001

tentang otonomi Khusus Bagi Provinsi Papua, ditetapkan bahwa Provinsi Papua Barat

juga mendapatkan Dana otsus dan dana tambahan infrastuktur dari APBN. Dana otsus

tersebut adalah sebesar 2 persen dari plafon DAu nasional, dan berlaku selama 20

tahun. Selain kepada Provinsi Papua dan Papua Barat, dana otsus juga dialokasikan

kepada Provinsi Nangroe Aceh Darusalam (NAD) mulai tahun 2008 sesuai uu No. 11

Pendahuluan

I-8

waktu 20 tahun, dengan rincian untuk tahun pertama sampai dengan tahun ke-15

besarnya setara dengan 2 persen plafon DAu Nasional dan untuk tahun ke-16 sampai

dengan tahun ke-20 besarnya setara dengan 1 persen plafon DAu Nasional. Sementara

itu, dana penyesuaian dialokasikan untuk beberapa pos belanja daerah, antara lain:

tambahan tunjangan kependidikan guru Pegawai Negeri Sipil Daerah (PNSD) dan dana

insentif bagi daerah yang berprestasi.

Di samping dukungan pendanaan dalam bentuk dana transfer ke daerah, alur dana

APBN ke daerah dapat meliputi dana dekonsentrasi dan dana tugas pembantuan

untuk mendanai sebagian urusan Pemerintah yang dilimpahkan kepada gubernur

dan ditugaskan kepada gubernur/bupati/walikota dan/atau desa, serta dana instansi

vertikal bagi pelaksanaan pelimpahan sebagian urusan pemerintahan dari Pemerintah

kepada instansi vertikal di daerah. Selain itu, belanja APBN di Daerah mencakup pula

pendanaan untuk pelaksanaan program nasional yang menjadi Bagian Anggaran

Kementerian Negara/lembaga, seperti Program Nasional Pemberdayaan Masyarakat

(PNPM) dan Bantuan operasional Sekolah (BoS), serta program nasional melalui

subsidi yang sebagian besar juga dibelanjakan di daerah, seperti subsidi energi dan

subsidi non energi.

Sepuluh tahun pelaksanaan kebijakan desentralisasi fiskal merupakan kurun waktu

yang layak untuk dilakukan evaluasi sebagai bentuk continous improvement menuju

kepada kebijakan otonomi daerah dan desentralisasi fiskal yang lebih baik. Untuk itu, dalam rangka mendukung implementasi otonomi daerah dan desentralisasi fiskal secara utuh, nyata, proporsional, dan akuntabel, pengaturan fiskal yang lebih baik

perlu diiringi dengan penataan regulasi yang lebih proporsional.

untuk menyempurnakan penataan regulasi mengenai pelaksanaan kebijakan

desentralisasi fiskal, Pemerintah saat ini sedang mempersiapkan penyusunan

amandemen undang-undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan

Sinergi Pusat dan Daerah Dalam Perspektif Desentralisasi Fiskal

Pelengkap Buku Pegangan 2010

I-9 tersebut bertujuan untuk menyempurnakan berbagai ketentuan yang mendasari

pelaksanaan kebijakan desentralisasi fiskal yang dalam perkembangannya selama

ini masih dihadapkan pada berbagai kendala teknis dalam pencapaian tujuan awal

otonomi daerah.

Selain melakukan penataan regulasi terhadap dana perimbangan, Pemerintah bersama

DPR-RI juga telah menyempurnakan pengaturan mengenai pemungutan pajak

daerah dan retribusi daerah melalui penetapan uu Nomor 28 Tahun 2009 Tentang

Pajak Daerah dan Retribusi Daerah. undang-undang ini merupakan penyempurnaan

uu Nomor 34 Tahun 2000 yang dipandang sudah tidak sesuai dengan kondisi saat

ini. Salah satu tujuan dari perubahan kebijakan pajak daerah dan retribusi daerah

yang dituangkan dalam uu Nomor 28 Tahun 2009 adalah meningkatkan PAD

melalui serangkaian strategi antara lain (1) memberikan kepastian mengenai

jenis-jenis pungutan daerah dengan menerapkan closed-list system. (2) meningkatkan kewenangan daerah dalam perpajakan daerah dengan meningkatkan local taxing power, (3) meningkatkan efektifitas pengawasan pajak daerah dan retribusi daerah

dengan menerapkan sistem preventif dan korektif yang diikuti dengan sanksi atas

pelanggaran ketentuan perpajakan daerah, serta (4) memperbaiki pengelolaan

pendapatan pajak daerah dan retribusi daerah, sehingga dapat memberikan keadilan

dan meningkatkan kualitas penggunaan dana yang dipungut dari masyarakat.

upaya peningkatan PAD tidak semata-mata ditujukan untuk meningkatkan porsi

PAD dalam APBD, tetapi lebih ditujukan untuk optimalisasi penerimaan PAD tanpa

menimbulkan dampak negatif bagi iklim investasi dan pertumbuhan ekonomi di

daerah. Melalui pengaturan dalam uu Nomor 28 Tahun 2009 diharapkan dapat

memberikan ruang gerak yang lebih fleksibel bagi daerah untuk melakukan

pemungutan pajak daerah dan retribusi daerah sesuai potensi dan kondisi

masing-masing daerah, dengan tetap menjaga iklim investasi yang kondusif agar daya saing

Pendahuluan

I-10

1.3 siNERGi ANTARA PUsAT – dAERAH

dAN ANTAR dAERAH dAlAm PEmbANGUNAN

dAN PElAKsANAAN OTONOmi dAERAH dAN

dEsENTRAlisAsi fisKAl

Dalam kurun waktu sepuluh tahun pertama pelaksanaan otonomi daerah dan

desentralisasi fiskal di Indonesia, telah terjadi perubahan yang cukup signifikan dalam memahami pengertian otonomi daerah dan desentralisasi fiskal. Diawali

dengan penyerahan sebagian besar urusan pemerintahan yang diikuti dengan

desentralisasi fiskal, dalam beberapa tahun terakhir Indonesia telah melaksanakan

desentralisasi politik, yang antara lain diwujudkan dengan pemilihan kepada daerah

secara langsung. Selain desentralisasi politik, desentralisasi ekonomi diwujudkan pula

dengan memberikan keleluasaan kepada daerah untuk melaksanakan pembangunan

sesuai dengan potensi, kondisi, dan karakteristik daerah. Pengalaman di

negara-negara lain menunjukkan bahwa untuk mewujudkan otonomi daerah yang luas, nyata,

dan bertanggung jawab diperlukan waktu yang relatif lama dan menuntut konsistensi

serta upaya penyempurnaan kebijakan yang terus menerus. Hal yang sangat penting

adalah perlunya pemahaman dan kesamaan pandang oleh Pemerintah, Pemerintah

Daerah, pelaku ekonomi, dan masyarakat luas atas berbagai masalah dan kendala yang

dihadapi dalam pelaksanaan kebijakan otonomi daerah dan desentralisasi fiskal.

upaya yang terus dilakukan oleh Pemerintah, terutama dalam hal sinergi pelaksanaan

otonomi daerah dan desentralisasi fiskal, dapat ditunjukkan melalui pengembangan

strategi “pembangunan untuk semua” (development for all). Dalam pengembangan strategi pengembangan tersebut terdapat 6 (enam) strategi yang dikembangkan,

yaitu (i) strategi pembangunan yang inklusif melalui pembangunan sesuai dengan

Rencana Pembangunan Jangka Panjang (RPJP) dan Rencana Pembangunan Jangka

Menengah Nasional (RPJMN), serta penyelarasan antara RPJMN dengan RPJM Daerah

(RPJMD); (ii) pembangunan berdimensi kewilayahan, dimana daerah difokuskan

Sinergi Pusat dan Daerah Dalam Perspektif Desentralisasi Fiskal

Pelengkap Buku Pegangan 2010

I-11 era globalisasi melalui optimalisasi peluang dan menghindari efek negatif yang

mungkin ditimbulkan; (iv) keserasian dan keseimbangan antara pertumbuhan dan

pemerataan yang disertai keadilan (growth with equity) melalui triple track strategy; (v) pembangunan yang menitikberatkan pada kemajuan kualitas manusia melalui

pembangunan aspek pendidikan, kesehatan, pendapatan, dan lingkungan kehidupan;

dan (vi) pengembangan ekonomi lokal melalui penguatan keterkaitan antar daerah

dengan meningkatkan kualitas dan kuantitas infrastruktur, keterkaitan fungsional

antara industri hulu dan hilir, serta menghilangkan hambatan perdagangan antar

daerah.

Dengan demikian, strategi “pembangunan untuk semua” yang dibangun dalam

rangka sinergi antara pembangunan nasional dan daerah diarahkan tidak saja untuk

meningkatkan pertumbuhan ekonomi daerah, akan tetapi juga ditekankan kepada

perwujudan pembangunan ekonomi daerah. untuk itu, kebijakan ekonomi daerah ke

depan diarahkan untuk : (i) melakukan pemulihan ekonomi melalui program-program

pro-rakyat, terutama di bidang pendidikan, kesehatan, dan infrastruktur dasar; (ii)

menciptakan kesempatan kerja dan mengurangi pengangguran; (iii) menurunkan

inflasi untuk meningkatkan daya beli; (iv) mendorong peningkatan kegiatan investasi

dan perdagangan; dan (v) menjaga ketahanan pangan dan energi. Arah kebijakan

ekonomi daerah merupakan bagian dari prioritas nasional dalam RPJMN tahun 2010

sampai dengan 2014 dalam rangka sinergi antara Pusat-Daerah dan antar Daerah.

Sementara itu, upaya sinergi antara Pusat-Daerah dan antar Daerah dalam kebijakan

otonomi daerah dan desentralisasi fiskal juga terus diupayakan melalui harmonisasi

peraturan antara Pusat dan Daerah, serta koordinasi dalam proses pengambilan

kebijakan otonomi daerah dan desentralisasi fiskal. Sinergi yang lebih nyata untuk

mengoptimalkan peran gubernur dalam pembangunan daerah dapat diwujudkan

dalam penyelenggaraan dekonsentrasi dan tugas pembantuan. Berdasarkan Peraturan

Pemerintah (PP) Nomor 7 tahun 2008 tentang Dekonsentrasi dan Tugas Pembantuan

Pendahuluan

I-12

Tahun 2008, Pemerintah (melalui Kementerian/lembaga) dapat melimpahkan

sebagian urusan pemerintahan (di luar 6 urusan yang menjadi kewenangan

Pemerintah) yang menjadi kewenangan Pemerintah di daerah kepada gubernur

sebagai wakil Pemerintah di daerah untuk penyelenggaraan dekonsentrasi, dan

memberikan penugasan kepada daerah (provinsi/kabupaten/kota dan/atau desa)

untuk penyelenggaraan tugas pembantuan.

Dalam penyelenggaraan urusan pemerintahan yang dilimpahkan oleh Pemerintah,

gubernur sebagai wakil Pemerintah dapat melakukan sinkronisasi dengan

penyelenggaraan urusan pemerintahan daerah, penyiapan perangkat daerah yang akan

melaksanakan program dan kegiatan dekonsentrasi, dan koordinasi, pengendalian,

pembinaan, pengawasan, dan pelaporan pelaksanaan dekonsentrasi. Disamping itu,

dalam PP No. 19 tahun 2010 tentang Tata Cara Pelaksanaan Tugas dan Wewenang,

serta Kedudukan Keuangan gubernur sebagai Wakil Pemerintah di Wilayah Provinsi,

gubernur juga memiliki peranan untuk melakukan koordinasi pembinaan dan

pengawasan penyelenggaraan tugas pembantuan di daerah provinsi dan kabupaten/

kota.

Dalam hubungan keuangan antara Pusat dan Daerah, selain perlu peningkatan

sinergi dalam pelaksanaan asas dekonsentrasi dan tugas pembantuan, perlu pula

mulai ditingkatkan sinergi dalam pelaksanaan asas desentralisasi. Sinergi yang telah

dilakukan adalah pengumpulan data dasar untuk Alokasi Dasar DAu berupa daftar

gaji pegawai daerah. Kegiatan tersebut dilaksanakan secara koordinatif antara

Kementerian Keuangan c.q. DJPK, Kementerian Dalam Negeri c.q. Ditjen BAKD, dan

Biro Keuangan Provinsi dengan menghadirkan semua kabupaten/kota dalam wilayah

provinsi yang bersangkutan bertempat di ibukota provinsi. Kegiatan sinergis ini dalam

beberapa tahun terakhir telah menghasilkan data dasar Alokasi Dasar DAu lebih

Sinergi Pusat dan Daerah Dalam Perspektif Desentralisasi Fiskal

Pelengkap Buku Pegangan 2010

I-13 Pola sinergi tersebut perlu dikembangkan untuk penyediaan data dasar Kebutuhan

Fiskal DAu agar keseimbangan data antar daerah dalam satu provinsi dapat dijamin

kewajarannya. Badan Pusat Statistik (BPS) sebagai institusi penyediaan data dasar

Kebutuhan Fiskal dalam melaksanakan tugasnya menggunakan Kantor Statistik

yang tersebar hampir diseluruh kabupaten/kota. Kantor Statistik menyediakan data

meliputi jumlah penduduk, indeks pembangunan manusia (IPM), indeks kemahalan

konstruksi (IKK), dan product domestic regional bruto (PDRB). untuk mengurangi perbedaan persepsi daerah terhadap data yang disediakan Kantor Statistik dengan

data yang diyakini daerah, gubernur sebagai Wakil pemerintah Pusat di daerah dapat

mengkoordinasikan Kantor Statistik provinsi/kabupaten/kota untuk melakukan

review data sebelum Kantor BPS provinsi/kabupaten/Kota menyampaikan data

ke BPS. Koordinasi ini akan meningkatkan kualitas data dasar Kebutuhan Fiskal

DAu, terutama dalam mengukur kewajaran data antara kabupaten/kota dalam satu

provinsi, disamping meningkatkan kapasitas provinsi dalam penyediaan data untuk

keperluan Pemerintah.

Hal yang sama dapat diterapkan dalam penyediaan data luas wilayah. Permasalahan

luas wilayah yang terjadi akhir-akhir ini, antara lain ketidakpuasan Kabupaten

Paniai karena penurunan data luas wilayah, demikian juga tertukarnya data luas

wilayah antara Kabupaten Halmahera Selatan dan Halmahera Timur adalah bukti

dari kurangnya koordinasi dalam penyediaan data luas wilayah. gubernur dapat

bekerjasana dengan Kementerian Dalam Negeri c.q. Ditjen Pemerintahan umum

(DJPuM) untuk membantu pencapaian akurasi data luas wilayah, dengan cara

mensosialisasikan, membahas, mereview data luas wilayah sebelum disampaikan

ke Kementerian Keuangan untuk digunakan dalam perhitungan Kebutuhan Fiskal

daerah.

Dalam hubungannya dengan Dana Bagi Hasil (DBH), selama ini penyediaan data

DBH Pajak dilaksanakan oleh Kementerian Keuangan c.q. Direktorat Jenderal Pajak,

Pendahuluan

I-14

disediakan oleh kementerian terkait, sedangkan data realisasinya disediakan

berdasarkan rekonsiliasi data realisasi PNBP yang tercatat dalam pembukuan

Kas Negara dengan data yang dimiliki oleh daerah. gubernur dapat melakukan

koordinasi DBH SDA dalam hal data realisasi penyetoran PNBP yang dimiliki oleh

daerah. Kegiatan koordinatif ini dimaksudkan untuk meningkatkan transparansi dan

akuntabilitas dalam penyaluran DBH SDA. Koordinasi tersebut dapat dilaksanakan

dengan mengupayakan agar daerah mendapatkan data setoran PNBP yang dilakukan

oleh kontraktor/investor sumber daya alam.

Terkait dengan data untuk perhitungan Dana Alokasi Khusus (DAK) selama ini

belum ada koordinasi antara kabupaten/kota dengan provinsi, masing-masing

daerah menyampaikan secara sendiri-sendiri data teknis berupa infrastruktur yang

perlu dibangun/direhabilitasi kepada kementerian terkait. Data perhitungan DAK

meliputi Kemampuan Keuangan Daerah (KKD) yang disediakan oleh Kementerian

Keuangan dari data yang telah digunakan untuk perhitungan DAu. Data kondisi

wilayah disediakan oleh kementerian tertentu, antara lain data daerah tertinggal oleh

Kementerian Pembangunan Daerah Tertinggal dan data daerah perbatasan dengan

negara lain oleh Kementerian Dalam Negeri. Selanjutnya data infrastruktur yang akan

dibangun/direhabilitasi dapat dikoordinasikan oleh gubernur untuk meningkatkan

kualitas data dan meningkatkan kapasitas provinsi untuk turut memantau kebutuhan

infrastruktur di masing-masing daerah yang akan didanai dari DAK, sekaligus

meningkatkan kepercayaan daerah terhadap validitas data infrastruktur daerah.

untuk mendapatkan gambaran secara lebih mendetail atas pelaksanaan desentralisasi

fiskal tahun 2010 dan mendapatkan intisari sinergi Pusat-Daerah dan antar Daerah dalam desentralisasi fiskal, Pelengkap Buku Pegangan “Penyelenggaraan Pemerintahan

dan Pembangunan Daerah Tahun 2010” ini akan memaparkan mengenai arah

pelaksanaan kebijakan desentralisasi fiskal di Indonesia, pengelolaan keuangan daerah,

kendala-kendala yang dihadapi, serta berbagai kebijakan Pemerintah yang mendasari

Sinergi Pusat dan Daerah Dalam Perspektif Desentralisasi Fiskal

Pelengkap Buku Pegangan 2010

I-15 menjadi pedoman bagi semua pemangku kebijakan, baik Pemerintah dan Pemerintah

Daerah, pelaku ekonomi dan masyarakat dalam melaksanakan kebijakan desentralisasi

fiskal di Indonesia, khususnya pengelolaan keuangan di daerah yang transparan dan

bAb ii

PERENCANAAN dAN

PENGANGGARAN

PerencanaandanPenganggaranPembangunanDaerah

Sinergi Pusat dan Daerah Dalam Perspektif Desentralisasi Fiskal

Pelengkap Buku Pegangan 2010

II-19

bAb ii

PERENCANAAN dAN PENGANGGARAN

PEmbANGUNAN dAERAH

2.1. PENdAHUlUAN

Perencanaan dan penganggaran pembangunan diperlukan agar kegiatan pembangunan

mempunyai sasaran yang jelas dan dapat berjalan dengan efektif dan efisien.

Perencanaan dan penganggaran dalam pembangunan daerah merupakan dua hal

yang saling terkait dan harus seimbang. Sebagai alat manajemen, maka perencanaan

harus mampu menjadi panduan strategis dalam mewujudkan tujuan yang telah

ditentukan. Dalam konteks ini, perencanaan juga perlu mempertimbangkan prinsip

keterkaitan dan keseimbangan antara perencanaan dan penganggaran agar dapat

menjamin tercapainya penggunaan sumber daya secara efisien, efektif, berkeadilan,

dan berkelanjutan.

2.2. PERENCANAAN PEmbANGUNAN NAsiONAl dAN

dAERAH

2.2.1. PERENCANAAN PEmbANGUNAN NAsiONAl

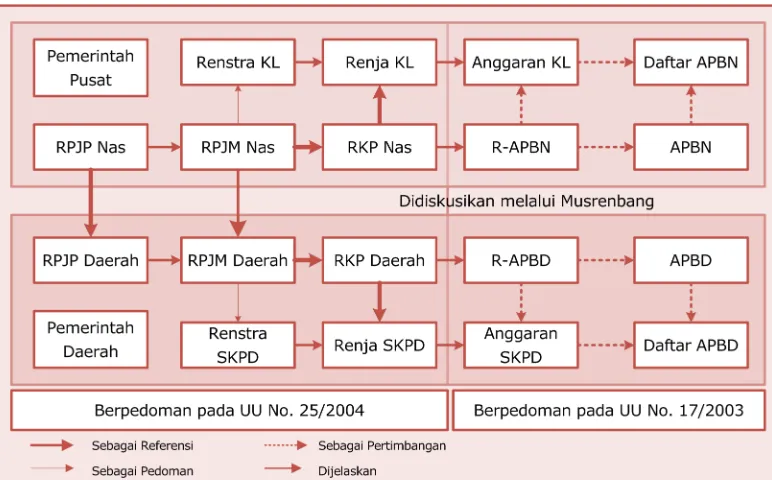

Perencanaan pembangunan nasional mencakup penyelenggaraan perencanaan secara

makro semua fungsi pemerintahan yang meliputi semua bidang kehidupan secara

terpadu dalam wilayah Negara Kesatuan Republik Indonesia (NKRI). Perencanaan

pembangunan nasional terdiri atas perencanaan pembangunan yang terpadu oleh

kementerian/lembaga dan perencanaan pembangunan oleh pemerintah daerah sesuai

PerencanaandanPenganggaranPembangunanDaerah

II-20

Presiden menyelenggarakan dan bertanggung jawab atas perencanaan pembangunan

nasional. Dalam menyelenggarakan perencanaan pembangunan nasional tersebut,

presiden dibantu oleh para menteri. Sementara itu, pimpinan kementerian/

lembaga menyelenggarakan perencanaan pembangunan sesuai dengan tugas dan

kewenangannya. gubernur selaku wakil pemerintah pusat mengkoordinasikan

pelaksanaan perencanaan tugas-tugas dekonsentrasi dan tugas pembantuan.

Perencanaan pembangunan di tingkat nasional meliputi:

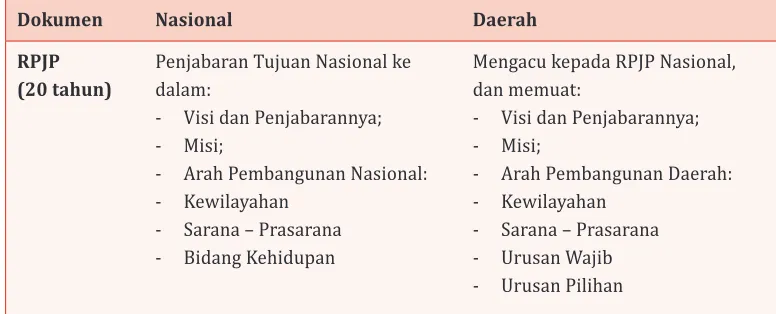

a. Rencana Pembangunan Jangka Panjang (RPJP) Nasional, yang proses penyusunannya

dilakukan melalui urutan sebagai berikut:

1) Penyiapan rancangan awal RPJP Nasional

2) Musyawarah perencanaan pembangunan (Musrenbang) Jangka Panjang

Nasional

3) Penyusunan rancangan akhir RPJP Nasional

Secara detail, alur proses penyusunan RPJP Nasional dapat dilihat pada Gambar 2.1.

b. Rencana Pembangunan Jangka Menengah (RPJM) Nasional, yang proses

penyusunannya dilakukan melalui urutan sebagai berikut:

1) Penyiapan rancangan awal RPJM Nasional

2) Penyiapan rancangan rencana kerja

3) Musrenbang Jangka Menengah Nasional

4) Penyusunan rancangan akhir RPJM Nasional

Secara detail, alur proses penyusunan RPJM Nasional dapat dilihat pada Gambar 2.2

c. Rencana Pembangunan Tahunan Nasional (yang selanjutnya disebut dengan

Rencana Kerja Pemerintah (RKP) Nasional), yang proses penyusunannya dilakukan

melalui urutan kegiatan sebagai berikut:

Sinergi Pusat dan Daerah Dalam Perspektif Desentralisasi Fiskal

Pelengkap Buku Pegangan 2010

II-21 2) Penyiapan rancangan rencana kerja

3) Musrenbang Penyusunan RKP Nasional

4) Penyusunan rancangan akhir RKP Nasional

Secara detail, alur proses penyusunan RKP Nasional dapat dilihat pada Gambar 2.3.

d. Rencana Pembangunan Jangka Menengah Kementerian/lembaga, yang selanjutnya

disebut dengan Rencana Strategis Kementerian/lembaga (Renstra-Kl)

e. Rencana Pembangunan Tahunan Kementerian/lembaga, yang selanjutnya disebut

dengan Rencana Kerja Kementerian/lembaga (Renja-Kl).

Pengendalian pelaksanaan rencana pembangunan nasional dilakukan oleh

masing-masing pimpinan kementerian/lembaga. Para menteri menghimpun dan menganalisis

hasil pemantauan pelaksanaan rencana pembangunan nasional dari masing-masing

pimpinan kementerian/lembaga sesuai dengan tugas dan kewenangannya.

Pimpinan kementerian/lembaga melakukan evaluasi kinerja pelaksanaan rencana

pembangunan kementerian/lembaga periode sebelumnya. Selanjutnya, menteri

menyusun evaluasi rencana pembangunan berdasarkan hasil evaluasi pimpinan

kementerian/lembaga. Hasil evaluasi tersebut nantinya akan menjadi bahan bagi

P e re n c a n a a n d a n P e n g a n g g a ra n P e m b a n g u n a n D a e ra h II -2 2 gambar 2.1

Penyusunan RPJP Nasional

Sinergi Pusat dan Daerah Dalam Perspektif Desentralisasi Fiskal

Pelengkap Buku Pegangan 2010

P e re n c a n a a n d a n P e n g a n g g a ra n P e m b a n g u n a n D a e ra h II -2 4 gambar 2.3

Penyusunan RKP Nasional

Sinergi Pusat dan Daerah Dalam Perspektif Desentralisasi Fiskal

Pelengkap Buku Pegangan 2010

II-25

2.2.2. PERENCANAAN PEmbANGUNAN dAERAH

Sistem dan mekanisme perencanaan pembangunan daerah mengikuti sistem dan

mekanisme yang tertuang dalam undang-undang No. 25 Tahun 2004 tentang Sistem

Perencanaan Pembangunan Nasional (SPPN). Konstruksi sistem perencanaan

pembangunan daerah ini disusun dalam era desentralisasi. Sejalan dengan perubahan

paradigma perencanaan pembangunan, undang-undang No. 32 Tahun 2004 tentang

Pemerintahan Daerah dan undang-undang No. 33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah telah mengakomodasi

redesign sistem dan mekanisme perencanaan pembangunan di daerah.

Kepala daerah menyelenggarakan dan bertanggung jawab atas perencanaan

pembangunan daerah di daerahnya. Dalam menyelenggarakan perencanaan

pembangunan daerah tersebut, kepala daerah dibantu oleh Kepala Badan

Perencanaan Pembangunan Daerah (Bappeda). Selanjutnya, pimpinan Satuan Kerja

Perangkat Daerah (SKPD) menyelenggarakan perencanaan pembangunan daerah

sesuai dengan tugas dan kewenangannya. gubernur menyelenggarakan koordinasi,

integrasi, sinkronisasi, dan sinergi perencanaan pembangunan antarkabupaten/kota

di wilayahnya masing-masing.

Seperti halnya dalam perencanaan pembangunan nasional, perencanaan pembangunan

di tingkat daerah meliputi:

a. RPJP Daerah, yang proses penyusunannya dilakukan melalui urutan sebagai

berikut:

1) Penyiapan rancangan awal RPJP Daerah

2) Musrenbang Jangka Panjang Daerah

3) Penyusunan rancangan akhir RPJP Daerah

b. Rencana Pembangunan Jangka Menengah (RPJM) Daerah, yang proses

penyusunannya dilakukan melalui urutan sebagai berikut:

PerencanaandanPenganggaranPembangunanDaerah

II-26

2) Penyiapan rancangan rencana kerja

3) Musrenbang Jangka Menengah Daerah

4) Penyusunan rancangan akhir RPJM Daerah

c. Rencana Pembangunan Tahunan Daerah disebut dengan Rencana Kerja Pemerintah

Daerah (RKPD), yang proses penyusunannya dilakukan melalui urutan sebagai

berikut:

1) Penyiapan rancangan awal RKP Daerah

2) Penyiapan rancangan rencana kerja

3) Musrenbang Penyusunan RKP Daerah

4) Penyusunan rancangan akhir RKP Daerah

d. Rencana Pembangunan Jangka Menengah Satuan Kerja Perangkat Daerah

disebut dengan Rencana Strategis Satuan Kerja Perangkat Daerah

(Renstra-SKPD).

Secara detail, alur proses penyusunan RPM Daerah dan Renstra SKPD dapat dilihat

pada Gambar 2.4.

e. Rencana Pembangunan Tahunan Satuan Kerja Perangkat Daerah disebut dengan

Rencana Kerja Satuan Kerja Perangkat Daerah (Renja-SKPD)

Pengendalian pelaksanaan rencana pembangunan daerah dilakukan oleh

masing-masing pimpinan SKPD. Kepala Bappeda menghimpun dan menganalisis hasil

pemantauan pelaksanaan rencana pembangunan dari masing-masing pimpinan SKPD

sesuai dengan tugas dan kewenangannya.

Kepala SKPD melakukan evaluasi kinerja pelaksanaan rencana pembangunan SKPD

periode sebelumnya. Kepala Bappeda menyusun evaluasi rencana pembangunan

daerah berdasarkan hasil evaluasi pimpinan SKPD. Hasil evaluasi menjadi bahan bagi

Sinergi Pusat dan Daerah Dalam Perspektif Desentralisasi Fiskal

Pelengkap Buku Pegangan 2010

II-27 gambar 2.4

Penyusunan RPJM Daerah dan Renstra SKPD

PerencanaandanPenganggaranPembangunanDaerah

II-28

2.2.3. PARTisiPAsi PUbliK dAlAm PERENCANAAN

PEmbANGUNAN NAsiONAl dAN dAERAH

Partisipasi dapat dipahami sebagai serangkaian kegiatan yang dilakukan oleh warga

negara dalam rangka mempengaruhi proses pembuatan kebijakan yang dirumuskan

oleh Pemerintah. Partisipasi dapat diwujudkan dengan baik secara individu maupun

berkelompok, spontan atau terorganisir, berkelanjutan atau sesaat, serta dengan cara

damai atau dengan kekerasan.

Partisipasi masyarakat menjadi kata kunci sehari-hari dalam kehidupan masyarakat

pembangunan. Partisipasi pada intinya adalah emansipasi/pelibatan masyarakat.

Secara harfiah, partisipasi berarti “turut berperan serta dalam suatu kegiatan”,

“keikutsertaan atau peran serta dalam suatu kegiatan”, “peran serta aktif atau proaktif

dalam suatu kegiatan”. Partisipasi dapat juga didefinisikan secara luas sebagai

“bentuk keterlibatan masyarakat secara aktif dan sukarela, baik karena alasan-alasan

dari dalam dirinya sendiri (intrinsik) maupun dari luar dirinya (ekstrinsik) dalam

keseluruhan proses kegiatan yang bersangkutan” (Depdagri, 2004).

Manfaat yang diperoleh dari perencanaan dan penganggaran partisipatif antara lain:

a. Meningkatkan efisiensi dan efektifitas dalam menjalin kemitraan untuk

memberdayakan kapasitas, memperluas ruang lingkup, meningkatkan ketepatan

kelompok sasaran, keberlanjutan, pemberdayaan kelompok marginal, dan

meningkatkan akuntabilitas;

b. Meningkatkan efektifitas dan mengoptimalkan proses perencanaan dan

penganggaran pembangunan daerah, terutama untuk meningkatkan konsistensi

dan sinkronisasi kebijakan, pencapaian tujuan, sasaran, program, dan kegiatan di

antara dokumen rencana di daerah;

c. Media untuk menghasilkan kesepakatan dan komitmen di antara pelaku

Sinergi Pusat dan Daerah Dalam Perspektif Desentralisasi Fiskal

Pelengkap Buku Pegangan 2010

II-29 tahunan daerah sebagai bahan integral dari rencana jangka menengah dan strategi

pembangunan nasional dan daerah;

d. Penyusunan rencana dapat melakukan seleksi prioritas usulan program/kegiatan

dan alokasi anggaran pembangunan yang jelas dijabarkan berdasarkan rencana

jangka panjang dan strategis; dan

e. Partisipasi masyarakat akan mendukung keberhasilan dari pelaksanaan seluruh

kebijakan yang dibuat mengingat para pemangku kebijakan perencanaan memiliki

kegiatan/program yang dilaksanakan dan mendapatkan legitimasi dari masyarakat.

Dalam hal ini, kemauan politik (political will) dari pemerintahan daerah mutlak diperlukan.

2.2.4. mEKANismE PERENCANAAN PEmbANGUNAN dAERAH

Pola koordinasi perencanaan pembangunan adalah upaya yang harus dilakukan

secara terus-menerus, karena dengan koordinasi dapat dilakukan sinergi dan

efisiensi penggunaan dan pengalokasian sumber daya. Koordinasi perencanaan

pembangunan perlu dilakukan, baik secara vertikal maupun horisontal, tergantung

dari permasalahan yang dihadapi atau keperluannya. Selama ini, pelaksanaan upaya

koordinasi perencanaan pembangunan juga sudah berlangsung, baik yang dilakukan

secara berkelompok maupun secara bersama berupa rapat-rapat koordinasi

pembangunan.

Pada tingkatan daerah, koordinasi perencanaan pembangunan secara vertikal dan

horisontal telah dilakukan secara rutin, yaitu dalam forum Musrenbang Desa/

Kelurahan, Temu Karya lembaga Ketahanan Masyarakat Desa–unit Daerah Kerja

Pembangunan (lKMD-uDKP), Musrenbang kabupaten/kota, dan Musrenbang Provinsi.

Pada tingkatan nasional, Musrenbang Pusat dan Murenbang Nasional merupakan

forum koordinasi perencanaan pembangunan secara horisontal antarkementerian/

lembaga pemerintah secara vertikal yang ditujukan untuk mempertemukan aspirasi

program-PerencanaandanPenganggaranPembangunanDaerah

II-30

program pembangunan yang dibiayai dengan APBN dan yang akan dilaksanakan oleh

instansi-instansi pusat akan sesuai dengan kepentingan daerah.

Pada dasarnya pola dan mekanisme sinkronisasi perencanaan dan penganggaran

pembangunan antara pusat dan daerah dilakukan melalui Musrenbang, yaitu forum

dalam rangka menyusun rencana pembangunan nasional dan rencana pembangunan

daerah.

Musrenbang sebagai media koordinasi dalam penyusunan perencanaan dan

penganggaran pembangunan dilaksanakan dengan tujuan untuk:

a. Mengoptimalkan dan mengefektifkan proses koordinasi perencanaan dan

pengendalian pembangunan nasional;

b. Mengefektifkan pemanfaatan sumber daya nasional yang ada untuk mensinergikan

upaya-upaya perubahan sosial yang diinginkan secara berkelanjutan;

c. Mensinergikan pembangunan antarsektor dan antardaerah untuk mencapai tujuan

dan sasaran nasional; dan

d. Menjamin pelaksanaan pembangunan nasional yang lebih mantap dan

berkesinambungan.

Sejalan dengan pelaksanaan prinsip-prinsip sinkronisasi dan sinergitas perencanaan

pembangunan antara pusat dan daerah, maka target koordinasi perencanaan

pembangunan di era desentralisasi diharapkan menghasilkan perencanaan yang

memperhatikan hal-hal berikut:

a. Terwujudnya komunikasi dan konsultasi yang efektif di antara para pelaku

pembangunan;

b. Pengembangan komitmen, konsensus, dan kesepakatan dalam forum koordinasi

yang didorong untuk menghasilkan konsensus tentang penanganan isu-isu strategis

dan menghasilkan kesepakatan dan komitmen di antara para pelaku pembangunan

untuk mengimplementasikan usulan-usulan;

Sinergi Pusat dan Daerah Dalam Perspektif Desentralisasi Fiskal

Pelengkap Buku Pegangan 2010

II-31 d. Memadukan dan mempertemukan berbagai alur perencanaan, baik yang bersifat

horisontal (seperti Rencana Tata Ruang Wilayah (RTRW) dan Rencana Strategis),

maupun vertikal (seperti RPJP, RPJM, Renstra Kl, Renstra-SKPD); dan

e. Wadah mediasi untuk mengatasi berbagai konflik kepentingan antara para pelaku

pembangunan untuk menghasilkan solusi yang optimal.

Koordinasi perencanaan pembangunan diselenggarakan pada setiap tahun anggaran.

Pemerintah menyelenggarakan koordinasi perencanaan dan penganggaran

pembangunan, yang antara lain melalui:

a. Rapat koordinasi perencanaan pembangunan tingkat desa/kelurahan (Musrenbang

Desa/Kelurahan)

Musrenbang Desa/Kelurahan adalah forum musyawarah tahunan yang dilaksanakan

secara parsitisipatif oleh para pemangku kepentingan desa/kelurahan (pihak yang

berkepentingan untuk mengatasi permasalahan desa/kelurahan dan pihak yang

akan terkena dampak hasil musyawarah) untuk menyepakati rencana kegiatan

tahun anggaran berikutnya.

b. Rapat koordinasi perencanaan pembangunan tingkat kecamatan (Musrenbang

Kecamatan)

Musrenbang Kecamatan adalah forum musyawarah tahunan para pemangku

kepentingan di tingkat kecamatan untuk mendapatkan masukan kegiatan prioritas

dari desa/kelurahan serta menyepakati rencana kegiatan lintas desa/kelurahan di

kecamatan yang bersangkutan sebagai dasar penyusunan Rencana Kerja Kecamatan

dan Rencana Kerja Satuan Kerja Perangkat Daerah kabupaten/kota pada tahun

berikutnya.

c. Rapat koordinasi perencanaan pembangunan tingkat Kabupaten/Kota (Musrenbang

Kabupaten/Kota);

Musrenbang kabupaten/kota adalah musyawarah tahunan kabupaten/kota untuk

mematangkan rancangan RKPD Kabupaten/Kota berdasarkan Renja-SKPD hasil

Forum SKPD dengan cara meninjau keserasian antara rancangan Renja-SKPD yang

PerencanaandanPenganggaranPembangunanDaerah

II-32

Kota diselenggarakan secara berurutan mulai dari pelaksanaan pramusrenbang,

pelaksanaan musrenbang, dan pascamusrenbang. Maksud diselenggarakannya

Musrenbang Kabupaten/Kota adalah menjadi media utama konsultasi publik bagi

segenap pelaku pembangunan daerah untuk menetapkan program dan kegiatan

daerah serta rekomendasi kebijakan guna mendukung implementasi program/

kegiatan tahun anggaran berikutnya.

d. Rapat koordinasi perencanaan pembangunan tingkat Pusat (Musrenbangpus);

Musrenbang Tingkat Pusat (Musrenbangpus) adalah forum musyawarah

perencanaan pembangunan yang diselenggarakan setiap tahun di tingkat pusat

dalam rangka membahas rancangan awal RKP dan rancangan Renja-Kl untuk tahun

anggaran berikutnya dengan mengacu pada RPJM Nasional yang sedang berlaku.

e. Rapat koordinasi perencanaan pembangunan tingkat provinsi, baik dalam fungsi

provinsi sebagai daerah otonom maupun sebagai wakil Pemerintah Pusat di daerah

(Musrenbang Provinsi);

Musrenbang Provinsi adalah forum musyawarah pemangku kepentingan di tingkat

provinsi untuk:

1) mematangkan rancangan RKPD Provinsi berdasarkan Renja-SKPD yang

dihasilkan melalui Forum SKPD, dengan cara menyerasikan substansi

antarrancangan Renja masing-masing SKPD yang hasilnya digunakan untuk

pemutakhiran Rancangan RKPD Provinsi;

2) menyerasikan RKPD Provinsi dan RKPD Kabupaten/Kota dengan Rancangan

Renja-Kl dan RKP, khususnya dalam kegiatan dekonsentrasi dan tugas

pembantuan.

Hasil Musrenbang Provinsi selanjutnya disampaikan olehgubernur kepada:

1) Menteri Keuangan;

2) Menteri Negara PPN/Kepala Bappenas;

3) Menteri Dalam Negeri;

Sinergi Pusat dan Daerah Dalam Perspektif Desentralisasi Fiskal

Pelengkap Buku Pegangan 2010

II-33 f. Rapat koordinasi perencanaan pembangunan tingkat nasional (Musrenbang

Nasional);

Musrenbang Nasional merupakan forum musyawarah perencanaan pembangunan

di tingkat nasional dan merupakan tahapan akhir dari keseluruhan rangkaian forum

Musrenbang dan berfungsi sebagai media untuk menyempurnakan rancangan akhir

RKP dan Renja-Kl.

2.2.5. siNKRONisAsi ANTARA PERENCANAAN

PEmbANGUNAN NAsiONAl dAN dAERAH

Keterkaitan antara perencanaan pembangunan nasional dan daerah terdapat pada

setiap tingkatan perencanaan. Berdasarkan Peraturan Pemerintah Nomor 20 Tahun

2004 tentang RKP, dikemukakan bahwa:

a. Penegasan cakupan isi proses top-down dan bottom up. Proses top-down

merupakan langkah-langkah penyampaian batasan umum oleh Pemerintah Pusat

kepada kementerian/lembaga tentang penyusunan rencana kerja. Batasan umum

ini mencakup prioritas pembangunan nasional dan pagu indikatif. Dalam batasan

ini, kementerian/lembaga diberi keleluasaan untuk merancang kegiatan-kegiatan

pembangunan demi pencapaian sasaran pembangunan nasional yang telah

disepakati. Rancangan ini disampaikan kembali ke Pemerintah Pusat, dan untuk

selanjutnya diserasikan secara nasional. Inilah inti dari proses bottom-up.

b. Sebagai tindak lanjut kebijakan desentralisasi, maka kegiatan Pemerintah

Pusat di daerah menjadi salah satu perhatian utama. Tujuan yang ingin dicapai

adalah agar kegiatan Pemerintah Pusat di daerah terdistribusi secara adil dan

dapat menciptakan sinergitas secara nasional. untuk mencapai tujuan ini maka

dalam rangka penyusunan RKP dilaksanakan musyawarah perencanaan baik

antarkementerian/lembaga maupun antara kementerian/lembaga dengan

PerencanaandanPenganggaranPembangunanDaerah

II-34

Pemberian kewenangan yang luas kepada daerah memerlukan koordinasi dan

pengaturan untuk lebih mengharmoniskan dan menyelaraskan pembangunan, baik

pembangunan nasional, pembangunan daerah, maupun pembangunan antardaerah.

Keserasian hubungan dalam pengelolaan Pemerintah Pusat dan Pemerintah Daerah

berarti bahwa pengelolaan bagian urusan Pemerintah yang dikerjakan oleh tingkat

pemerintahan yang berbeda, bersifat saling berhubungan (interkoneksi), saling

tergantung (interdependensi), dan saling mendukung sebagai satu kesatuan sistem

dengan memperhatikan cakupan kemanfaatan.

Hubungan antara Pemerintah Pusat dan pemerintah daerah dalam aspek perencanaan

tercermin dalam hubungan antarberbagai dokumen perencanaan antara pusat dan

daerah (provinsi dan kabupaten/kota) yang diatur dalam undang-undang Nomor 25

Sinergi Pusat dan Daerah Dalam Perspektif Desentralisasi Fiskal

Pelengkap Buku Pegangan 2010

II