PERBEDAAN KINERJA KEUANGAN DAERAH SEBELUM DAN SESUDAH OTONOMI KHUSUS PADA KABUPATEN/KOTA

SE-PROVINSI NANGGROE ACEH DARUSSALAM DAN PAPUA

(Skripsi)

Oleh Meli Fitriani

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRACT

DIFFERENCES OF REGIONAL FINANCIAL PERFORMANCE BEFORE AND AFTER SPECIAL AUTONOMY IN DISTRICT / CITY NANGGROE

ACEH DARUSSALAM AND PAPUA PROVINCE

By

MELI FITRIANI

Special autonomy is an area that has a special treatment from the central government, because of the privilege in the area. The special treatment has been given the existence of special rights by the central government, such as the allocation of the funds and the distribution of wealth serving area larger than the area that do not bear the special autonomy status. This study aims to obtain empirical evidence whether there are regional differences in financial performance before and after special autonomy in the form of fiscal decentralization, regional financial efficiency, and financial activities in the area of districts / cities in Aceh and Papua.

The sources of data in this study were obtained from the realization of the district budget / cities in Aceh and Papua (www.djpk.depkeu.go.id). The selection of samples in this study were obtained by using the method of purposive judgment sampling. Based on predetermined criteria, then gained five districts / cities in Aceh province and two districts in Papua province. Hypothesis testing is performed using paired sample t test and wilcoxon signed rank test.

The results of this study indicate that there are regional differences in financial performance before and after special autonomy in the form of fiscal decentralization, regional financial efficiency, and financial activities in the area of districts / cities in Aceh and there were no regional differences in financial performance before and after special autonomy in the form of fiscal decentralization, regional financial efficiency, and financial activities in the area of districts / cities in Papua province.

ABSTRAK

PERBEDAAN KINERJA KEUANGAN DAERAH SEBELUM DAN SESUDAH OTONOMI KHUSUS PADA KABUPATEN/KOTA

SE-PROVINSI NANGGROE ACEH DARUSSALAM DAN PAPUA

Oleh

MELI FITRIANI

Otonomi khusus merupakan daerah yang memiliki perlakuan khusus dari pemerintah pusat, karena adanya keistimewaan pada daerah tersebut. Perlakuan khusus yang diberikan yaitu adanya hak-hak khusus yang diberikan pemerintah pusat, seperti alokasi dana yang besar serta pembagian porsi kekayaan daerah yang lebih besar dibandingkan dengan daerah yang tidak menyandang status otonomi khusus. Penelitian ini bertujuan untuk memperoleh bukti empiris apakah terdapat perbedaan kinerja keuangan daerah sebelum dan sesudah otonomi khusus dalam bentuk desentralisasi fiskal, efisiensi keuangan daerah, dan aktifitas keuangan daerah pada kabupaten/kota se-Provinsi NAD dan Papua.

Sumber data dalam penelitian ini diperoleh dari realisasi APBD kabupaten/kota se-Provinsi NAD dan Papua (www.djpk.depkeu.go.id). Pemilihan sampel dalam penelitian ini diperoleh dengan menggunakan metode purposive judgement sampling. Berdasarkan kriteria yang telah ditentukan, maka diperoleh lima kabupaten/kota pada provinsi NAD dan dua kabupaten pada provinsi Papua. Pengujian hipotesis dilakukan dengan menggunakan paired sample t test.

PERBEDAAN KINERJA KEUANGAN DAERAH SEBELUM DAN SESUDAH OTONOMI KHUSUS PADA KABUPATEN/KOTA

SE-PROVINSI NANGGROE ACEH DARUSSALAM DAN PAPUA

Oleh Meli Fitriani

Skripsi

Sebagai salah satu syarat mencapai gelar Sarjana Ekonomi

Pada Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

Judul Skripsi : PERBEDAAN KINERJA KEUANGAN DAERAH SEBELUM DAN SESUDAH OTONOMI

KHUSUS PADA KABUPATEN/KOTA

SE-PROVINSI NANGGROE ACEH DARUSSALAM DAN PAPUA

Nama Mahasiswa : MELI FITRIANI

NPM : 0911031102

Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

MENYETUJUI 1. Komisi Pembimbing

Pembimbing 1 Pembimbing II

Sudrajat, S.E.,M.Acc.,Akt Ninuk Dewi K, S.E.,M.Sc.,Akt NIP. 19730923 200501 1 001 NIP. 19820220 200812 2 003

2. Ketua Jurusan Akuntansi

MENGESAHKAN

1. Tim Penguji

Ketua : Sudrajat, S.E.,M.Acc., Akt ……….

Sekretaris : Ninuk Dewi K, S.E.,M.Sc.,Akt ……….

Penguji Utama : Dr. Ratna Septiyanti, S.E.,M.Si ……….

2. Dekan Fakultas Ekonomi dan Bisnis

Prof Dr. H. Satria Bangsawan, S.E., M.Si NIP. 19610904 198703 1 011

PERNYATAAN BEBAS PLAGIARISME

Saya yang bertandatangan di bawah ini menyatakan bahwa skripsi ini telah ditulis dengan sungguh-sungguh dan tidak merupakan penjiplakan hasil karya orang lain. Apabila dikemudian hari terbukti bahwa pernyataan ini tidak benar maka saya sanggup menerima hukuman dan sanksi sesuai peraturan yang berlaku.

Penulis,

RIWAYAT HIDUP

Meli Fitriani, lahir di kota Bandar Lampung pada tanggal 11 Mei 1991. Anak ketiga dari enam bersaudara dari pasangan Bapak Drs.H.Mohammad Rusfi, M.Ag dan Ibu Hj.Yusnani.

Pendidikan formal dimulai sejak di bangku Taman Kanak-kanak (TK) di TK. Aisyiah Kedaton Bandar Lampung dan lulus pada tahun 1997. Kemudian penulis melanjutkan pendidikan Sekolah Dasar di SDN.1 Gunung Sulah Bandar Lampung dan lulus pada tahun 2003. Tahun 2003 penulis melanjutkan pendidikan MTS.N2 Tanjung Karang dan lulus MTS pada tahun 2006, kemudian melanjutkan pendidikan MAN/ sederajat SMA di MAN 1 (Model) Bandarlampung dan lulus tahun 2009. Banyak pengalaman berorganisasi yang didapat penulis di MAN 1, seperti penulis pernah diamanatkan menjadi sekretaris jendral di organisasi Cyber Club pada tahun 2008, anggota di organisasi Karya Ilmiah Remaja (KIR), dan Palang Merah Remaja (PMR).

(EEC), Himpunan Mahasiswa Akuntansi (Himakta) dan UKMF Kelompok Studi Pasar Modal (KSPM) FEB Unila . Pada tahun 2011 – 2012 penulis mendapat amanah dari UKMF Economic English Club (EEC) untuk menjadi Sekretaris Bidang 1 (Bidang Pendidikan dan Pengkaderan). Pada semester 7 penulis melaksanakan Kuliah Kerja Nyata (KKN) Tematik di Gunung Labuhan Bengkulu Rejo, Way Kanan.

Sejak akhir tahun 2012 penulis memulai rencana untuk menyelesaikan studi dari Jurusan Akuntansi FEB Unila dengan melakukan penelitian skripsi yang berjudul

MOTTO

“

Karena sesungguhnya sesudah kesulitan itu ada

kemudahan, maka apabila kamu telah selesai (dari suatu

urusan) kerjakanlah dengan sungguh-sungguh (urusan) yang

lain, dan hanya kepada Allah hendaknya kamu berharap

”

(Q.S Alam Nasyrah: 5-8)

“

Orang-orang yang beriman dan berilmu, Allah

meninggikan posisinya beberapa derajat

”

(Q.S Al Mujadillah, 59: 11)

Percaya dan yakinlah rencana Allah itu lebih baik dari

rencana kita, maka jangan bersedih jika keinginanmu belum

terkabulkan….percayalah itu….

(Meli Fitriani)

Allah akan menggerakkan hati kita sesuai dengan apa yang

kita fikirkan, maka berfikirlah dengan berbaik sangka

pada-Nya. Sesuatu itu mungkin dan bisa terjadi jika kita

mengupayakannya dengan sungguh-sungguh. (Meli Fitriani)

PERSEMBAHAN

Rasa syukurku tak hentinya kuucapkan pada-Mu Ya Allah

Kupersembahkan karya kecilku ini kepada Ayah dan Ibuku serta

Ayah Aji dan Ibu Aji yang tak hentinya memberikan kasih sayang,

cinta, motivasi, nasihat dan selalu mendoakanku dalam setiap

langkah positifku serta Kakak

–

kakak dan Adik-adikku (Muhammad

Irfan, S.H.,M.Sy, Yeni Marlena, S.Pd, Fauzan Azim, Reza Fauzi,

SANWACANA

Bismillahirohmannirrahim.

Puji syukur penulis ucapkan kehadirat Allah SWT karena atas rahmat dan hidayah-Nya serta nikmat-Nya yang tiada habisnya. Syukur Alhamdulillah, skripsi dengan judul “Perbedaan Kinerja Keuangan Daerah Sebelum dan Sesudah Otonomi Khusus pada Kabupaten/Kota se-Provinsi Nanggroe Aceh

Darussalam dan Papua” dapat diselesaikan dengan baik.

Skripsi ini disusun untuk memberikan sumbangsih terhadap pengembangan penelitian, khususnya bidang akuntansi sektor publik. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, namun penulis berharap agar karya ini dapat memberikan kontribusi untuk penelitian selanjutnya. Penyusunan skripsi ini tidak terlepas dari bantuan, dukungan, masukan dan kontribusi dari berbagai pihak. Untuk itu penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr.H.Satria Bangsawan, S.E., M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Bapak Sudrajat, S.E., M.Acc., Akt, selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung dan selaku Pembimbing Akademik serta Pembimbing Utama dalam Skripsi ini. Terimakasih atas waktu, saran, nasihat, dan kesabarannya dalam membimbing penulis dalam menyusun skripsi ini, serta bantuan dan pengalaman yang berharga yang telah diberikan.

4. Bu Ninuk Dewi Kesumaningrum, S.E., M.Sc., Akt, selaku Pembimbing Kedua. Terimakasih atas waktu, bimbingan, saran, dan masukan yang membangun dalam proses penyelesaian skripsi ini.

5. Bu Dr. Ratna Septiyanti., S.E.,M.Si, selaku Penguji Utama pada ujian skripsi. Terimakasih atas waktu dan masukan yang telah diberikan.

6. Segenap Bapak dan Ibu Dosen yang telah membantu penulis dalam menimba ilmu dan memperluas pengetahuan selama penulis mengikuti pendidikan di Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung. 7. Mba Sri, Mba Mayra, Mas Yana, Mas Leman, Pak Sobari dan Seluruh staff di

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung. Terimakasih atas bantuannya yang telah diberikan selama ini.

8. Kedua orang tuaku tercinta, Bapak Drs.M.Rusfi, M.Ag dan Ibu Hj.Yusnani yang telah memberikan kasih sayang, cinta, dukungan, doa yang tulus serta pembelajaran yang berguna dan berharga bagi penulis sehingga ananda dapat tumbuh dewasa sampai saat ini.

10.Kakak-kakak dan adik-adikku yang sangat kusayangi Kak Ir, Kak Yen, Fauzan, Reza, dan Cindy. Terimakasih atas nasihat, doa, dan dukungan yang telah diberikan dengan tulus.

11.Sahabat-sahabatku Dwi, Atika, Winda, Nuri, Endah, Ade, Nur dan Hasti. Canda tawa dan berbagi kisah diantara kita telah kita lalui bersama. Terimakasih atas kebersamaan kalian selama ini, motivasi dan nasihat kalian sangat memberikan energy positif untukku. Kehadiran kalian memberikan semangat baruku dalam mencapai impianku, semoga persahabatan kita akan terus berlangsung.

12.Teman-teman terbaikku cici, tuti, mia, icha, chika, cintya, ria, yusi, resti, eka, diah, nana, niken, yeni, intan, muti, bety, sely, david, danepo, ari, ones, aan. Terimakasih atas bantuan dan dukungannya selama ini.

13.Teman- teman Akuntansi 2009 Ane, Uli, Ine, Monica, Tya, Rizky, Fikri, Erwin, Rama, Benawa, Tirta, Ridwan, El, Dedy, Leo, Mutia, Reza dan seluruh teman-teman Akuntansi 2009 yang tidak bisa disebutkan satu per satu. Terimakasih atas kerjasamanya selama ini.

14.Teman-temanku Economic English Club (EEC), Nana, Icha, Muti, Chika, Arbha, Niken, Hayu, Resti. Kakak – kakak EEC Mba Amew, Mba Santi, Kak Deden, Mba Mia, Mba Anita, adik-adik EEC Dila, Kaka, Eko, Ali, Sonia, Ega, Teti, Latifa dan seluruh keluarga bear EEC Terimakasih atas kebersamaan dan kerjasama kalian di EEC, semoga EEC tetep maju.

16.Untuk teman-teman KKN Gunung Labuhan, Way Kanan Annida, Lia, Diah, Dedeh, Tia, Afdi, Uska, Astra, Dewa. Terimakasih atas pelajaran yang telah diberikan, kebersamaan kita yang telah terlewatkan waktu sebulan memberikan makna tersendiri bagi kita semua.

17.Serta kepada semua pihak yang namanya tidak dapat disebutkan satu persatu, penulis mengucapkan banyak terima kasih atas semua bantuan yang diberikan, semoga Tuhan melimpahkan berkah dan rahmat-Nya bagi Bapak, Ibu, dan saudara-saudari sekalian.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Penulis berharap semoga skripsi ini dapat bermanfaat bagi kita semua.

Bandarlampung, Mei 2013

Penulis,

DAFTAR ISI

2.1.2 Peraturan dan Perundang-Undangan yang Berkaitan dengan Keuangan Daerah ... 10

2.1.3 Keuangan Daerah ... 13

2.1.3.1 Pendapatan Daerah ... 14

2.1.3.2 Belanja Daerah ... 16

BAB III METODE PENELITIAN ... 32

4.5.1 Derajat Desentralisasi Fiskal ... 60

DAFTAR TABEL

Halaman Tabel 1 Perkembangan Hukum di Bidang Keuangan Daerah... 12 Tabel 2 Daftar Kabupaten/Kota se-Provinsi Papua ... 34 Tabel 3 Daftar Kabupaten/Kota se-Provinsi NAD ... 38 Tabel 4 Hasil Perhitungan Rasio Rata-Rata per Periode Prov NAD .... 43 Tabel 5 Hasil Perhitungan Rasio Rata-Rata per Periode Prov Papua ... 44 Tabel 6 Hasil Perhitungan Rasio Rata-Rata per Periode Prov NAD

Dan Papua ... 44 Tabel 7 Ringkasan hasil uji normalitas data awal se-Provinsi NAD ... 46 Tabel 8 Ringkasan hasil uji normalitas data awal se-Provinsi Papua ... 46 Tabel 9 Ringkasan hasil uji normalitas data awal se-Provinsi NAD

dan Papua ... 46 Tabel 10 Ringkasan Hasil uji paired sample t test (rasio aktifitas

keuangan daerah) dan hasil uji wilcoxon signed rank test (rasio desentralisasi fiskal dan rasio efisiensi keuangan daerah) pada kabupaten/kota se-Provinsi NAD ... 48 Tabel 11 Ringkasan Hasil uji paired sample t test se-Provinsi Papua .... 48 Tabel 12 Ringkasan Hasil uji paired sample t test (rasio aktifitas

keuangan daerah) dan wilcoxon signed rank test

(rasio desentralisasi fiskal dan efisiensi keuangan daerah)

DAFTAR GAMBAR

Halaman

x

DAFTAR LAMPIRAN

Lampiran 1 Hasil perhitungan rasio desentralisasi fiskal kabupaten/kota se-Provinsi NAD

Lampiran 2 Hasil perhitungan rasio desentralisasi fiskal Kabupaten/Kota se-Provinsi Papua

Lampiran 3 Hasil perhitungan rasio efisiensi keuangan daerah Kabupaten/Kota se-Provinsi NAD

Lampiran 4 Hasil perhitungan rasio efisiensi keuangan daerah Kabupaten/Kota se-Provinsi Papua

Lampiran 5 Hasil perhitungan rasio aktifitas keuangan daerah Kabupaten/Kota se-Provinsi NAD

Lampiran 6 Hasil perhitungan rasio aktifitas keuangan daerah Kabupaten/Kota se-Provinsi Papua

Lampiran 7 Hasil perhitungan rasio rata-rata per reriode Provinsi NAD Lampiran 8 Hasil perhitungan rasio rata-rata per periode Provinsi Papua Lampiran 9 Hasil perhitungan rasio rata-rata per reriode pada Kabupaten/Kota

se Provinsi NAD dan Papua

Lampiran 10 Hasil uji normalitas data pada kabupaten/kota se- Provinsi Nanggroe Aceh Darussalam

Lampiran 11 Hasil uji normalitas data pada kabupaten/kota se-Provinsi Papua Lampiran 12 Hasil uji normalitas data pada kabupaten/kota se-Provinsi

Nanggroe Aceh Darussalam dan Papua (secara keseluruhan)

x

Lampiran 14 Hasil uji rasio efisiensi keuangan daerah dengan uji wilcoxon signed rank test pada kabupaten/kota se-Provinsi Nanggroe Aceh Darussalam

Lampiran 15 Hasil uji rasio aktifitas keuangan daerah dengan uji SPSS paired sample t test pada kabupaten/kota se-Provinsi Nanggroe Aceh Darussalam.

Lampiran 16 Hasil uji rasio derajat desentralisasi fiskal dengan uji SPSS paired sample t test pada kabupaten/kota se-Provinsi Papua

Lampiran 17 Hasil uji rasio efisiensi keuangan daerah dengan uji SPSS paired sample t test pada kabupaten/kota se-Provinsi Papua

Lampiran 18 Hasil uji rasio aktifitas keuangan daerah dengan uji SPSS paired sample t test pada kabupaten/kota se-Provinsi Papua.

Lampiran 19 Hasil uji rasio derajat desentralisasi fiskal dengan uji SPSS wilcoxon signed rank test pada kabupaten/kota se-Provinsi NAD dan Papua.

Lampiran 20 Hasil uji rasio efisiensi keuangan daerah dengan uji wilcoxon signed rank test pada kabupaten/kota se-Provinsi NAD dan Papua Lampiran 21 Hasil uji rasio aktifitas keuangan daerah dengan uji SPSS paired

sample t test pada kabupaten/kota se-Provinsi NAD dan Papua Lampiran 22 Ringkasan realisasi APBD kabupaten/kota provinsi Nanggroe

Aceh Darussalam tahun 1994 – 2008

BAB I PENDAHULUAN

1.1 Latar Belakang

Era reformasi yang terjadi di Indonesia memberikan perubahan pada tata

pemerintahan. Banyak tuntutan dari rakyat untuk melakukan reformasi kekuasaan. Tuntutan reformasi timbul disegala bidang termasuk bidang pemerintahan, untuk melakukan kebebasan pembangunan daerah secara merata bagi tiap-tiap daerah. Tuntutan tersebut menimbulkan perhatian dari DPR yaitu dengan ditetapkannya UU No. 22 Tahun 1999 tentang Pemerintahan Daerah dan UU No. 25 Tahun 1999 tentang Perimbangan Keuangan Antara Pusat dan Daerah yang dibuat untuk memenuhi tuntutan politik reformasi pemerintahan daerah. Dengan

2

Tujuan utama penerapan kebijakan desentralisasi, dititikberatkan untuk menciptakan efisiensi dan efektifitas penyelenggaraan pemerintahan dan pembangunan daerah. UU No.22 Tahun1999 pada prinsipnya mengatur

penyelenggaraan pemerintah daerah yang lebih mengutamakan pelaksanaan atas dasar desentralisasi. Dalam UU No.22 Tahun 1999 menyatakan bahwa

kewenangan pemerintah daerah sebagai titik utama dalam penyelenggaraan pemeritahan dan pembangunan dengan mengutamakan otonomi luas, nyata, dan bertanggung jawab.

Menurut Maddick (1963) dalam Bastian (2006) ada dua elemen yang melandasi pelaksanaan desentralisasi, yaitu penciptaan daerah otonom dan penyerahan kekuasaan (kewenangan) secara legal dari pemerintah pusat ke daerah dalam rangka menyelenggarakan fungsi-fungsi pemerintahan tertentu, baik yang penyerahannya dirumuskan secara terperinci ataupun secara umum. Dalam UU No.22 Tahun 1999 dan sekarang direvisi menjadi UU No.32 Tahun 2004, menyatakan bahwa penyerahan kewenangan dirumuskan secara umum. Artinya, daerah otonom memiliki kewenangan yang lebih luas tanpa campur tangan dari pemerintah pusat.

Kemampuan pemerintah dalam mengelola keuangan dapat dilihat dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang menggambarkan kemampuan pemerintah daerah dalam membiayai kegiatan pelaksanaan tugas pembangunan, serta meningkatkan pemerataan dan keadilan dengan

3

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan dasar pengelolaan keuangan daerah dalam masa satu tahun anggaran terhitung mulai 1 Januari sampai dengan 31 Desember. Definisi APBD juga dijelaskan dalam Undang-Undang No.33 tahun 2004 pasal 1 ayat 17 yaitu APBD merupakan rencana keuangan tahunan pemerintah daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD dan ditetapkan dengan peraturan pemerintah daerah.

Ditetapkannya UU No. 18 tahun 2001 tentang otonomi khusus di Provinsi

Nanggroe Aceh Darussalam (NAD) dan UU No. 21 tahun 2001 tentang otonomi khusus di Provinsi Papua merupakan regulasi yang ditetapkan pemerintah untuk menjaga keutuhan NKRI.

4

untuk gas alam selama delapan tahun sejak UU No.18 tahun 2001 tersebut berlaku. Dalam UU No.11 tahun 2006 tersebut menyatakan bahwa Provinsi Nanggroe Aceh Darussalam akan memperoleh Dana Alokasi Umum (DAU) sebanyak 2% dari seluruh DAU nasional. Selain itu, Provinsi NAD juga akan memperoleh dana-dana lainnya seperti dana migas, dana otonomi khusus, dan lain sebagainya. Dengan berlakunya Undang-Undang ini tentunya diharapkan adanya peningkatan terhadap perekonomian pada provinsi NAD.

Mengenai otonomi khusus di Provinsi Papua, untuk menjaga keutuhan NKRI pemerintah mengeluarkan Undang – Undang Nomor 21 Tahun 2001 tentang otonomi khusus bagi provinsi Papua telah membuktikan secara legal bahwa Papua telah resmi mendapat status otonomi khusus dan dapat menjalankan roda

pemerintahannya sesuai aturan yang berlaku khusus di Provinsi Papua.

5

Papua. Dengan berlakunya Undang-Undang ini tentunya diharapkan adanya peningkatan terhadap perekonomian pada Provinsi Papua. Salah satu perubahan yang dapat dilihat secara signifikan yaitu adanya perubahan sebelum dan sesudah berlakunya otonomi khusus pada kondisi keuangan Provinsi Papua dapat dilihat pada rasio keuangan dan hasil uji statistik yang akan dibahas dalam skripsi ini.

Dalam Kurniati (2012) mengatakan bahwa salah satu kriteria penting untuk mangetahui secara nyata kemampuan daerah mengatur dan mengurus rumah tangga sendiri adalah kemampuan self-supporting dalam bidang keuangan, hal tersebut menunjukkan bahwa keuangan merupakan faktor penting untuk mengukur tingkat kemandirian daerah dalam melaksanakan otonominya. Disisi lain sangat disadari bahwa setiap daerah di Indonesia memiliki potensi yang berbeda, adanya perbedaan potensi sumber daya alam, tingkat ekonomi dan karakteristik sosial.

Penelitian ini merupakan replikasi dari penelitian Pardede (2010) yang melakukan penelitian untuk mengetahui perbedaan kemampuan daerah sebelum dan sesudah otonomi daerah pada kabupaten/kota di Provinsi Lampung. Penelitian tersebut menggunakan desentralisasi fiskal, kebutuhan fiskal, dan kapasitas fiskal. Dengan sampel laporan realisasi anggaran kabupaten/kota di Provinsi Lampung sebelum dan sesudah otonomi daerah. Hasil penelitian tersebut menunjukan bahwa tidak terdapat perbedaan secara signifikan pada desentralisasi fiskal, kebutuhan fiskal, dan kapasitas fiskal sebelum dan sesudah otonomi daerah.

6

otonomi daerah yaitu pada kabupaten/kota di provinsi Lampung, membandingkan kinerja keuangan sebelum dan sesudah otonomi daerah, rasio yang digunakan yaitu desentralisasi fiskal, kebutuhan fiskal, dan kapasitas fiskal. Sedangkan saya meneliti daerah otonomi khusus, wilayah yang digunakan yaitu pada

kabupaten/kota se- Provinsi NAD dan pada kabupaten/kota se-Provinsi Papua, membandingkan kinerja keuangan sebelum dan sesudah ototnomi khusus pada kabupaten/kota se-Provinsi NAD dan Papua tahun 1994 - 2008, rasio yang

digunakan yaitu desentralisasi fiskal, efisiensi keuangan daerah, dan rasio aktifitas keuangan daerah.

Berdasarkan latar belakang di atas, maka peneliti tertarik untuk melakukan penelitian yang akan dituangkan dalam bentuk skripsi dengan judul:

“Perbedaan Kinerja Keuangan Daerah Sebelum dan Sesudah Otonomi Khusus pada Kabupaten/Kota se-Provinsi Nanggroe Aceh Darussalam dan

Papua”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka perumusan masalah yang dapat diangkat dalam penelitian ini adalah sebagai berikut :

1. Apakah terdapat perbedaan derajat desentralisasi fiskal sebelum dan sesudah otonomi khusus pada kabupaten/kota se-Provinsi NAD dan Papua?

7

3. Apakah terdapat perbedaan aktifitas keuangan daerah sebelum dan sesudah otonomi khusus pada kabupaten/kota se-Provinsi NAD dan Papua?

1.3 Batasan Masalah

Permasalahan dalam penelitian ini akan dibatasi pada:

1. Daerah otonomi khusus di Indonesia sampai saat ini ada lima (5) Provinsi, yaitu Provinsi DI Yogyakarta, DKI Jakarta, NAD, Papua, dan Papua Barat. Dalam penelitian ini penulis hanya meneliti pada kabupaten/kota di Provinsi NAD dan Papua yang status otonomi khususnya sejak tahun 2001 dan data realisasi APBD tersedia dalam situs resmi Direktorat Jendral Perimbangan Keuangan. Untuk Provinsi DI Yogyakarta, DKI Jakarta, dan Papua Barat tidak bisa dibahas dalam penelitian ini, karena Provinsi DI Yogyakarta dan DKI Jakarta berlakunya otonomi khusus sudah sejak tahun 1950 dan 1964 sehingga data realisasi APBD tidak tersedia dalam situs resmi Direktorat Jendral Perimbangan Keuangan dan untuk Provinsi Papua Barat regulasi otonomi khususnya masih belum jelas.

8

1.4 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui apakah terdapat perbedaan kinerja keungan pemerintah daerah sebelum dan sesudah otonomi khusus dalam bentuk desentralisasi fiskal pada kabupaten/kota se-Provinsi NAD dan Papua.

2. Untuk mengetahui apakah terdapat perbedaan kinerja keungan pemerintah daerah sebelum dan sesudah otonomi khusus dalam bentuk efisiensi keuangan daerah pada kabupaten/kota se-Provinsi NAD dan Papua. 3. Untuk mengetahui apakah terdapat perbedaan kinerja keungan pemerintah

daerah sebelum dan sesudah otonomi khusus dalam bentuk aktifitas keuangan daerah pada kabupaten/kota se-Provinsi NAD dan Papua.

1.5 Manfaat Penelitian

Manfaat penelitian yang diperoleh dari penelitian ini adalah :

1. Memberikan bukti empiris terhadap penelitian akuntansi sektor publik yang berhubungan dengan kinerja keuangan pemerintah daerah.

2. Memberikan bukti empiris terhadap pemerintah kabupaten/kota se-Provinsi Nanggroe Aceh Darussalam dan Papua mengenai kinerja keuangan daerah. 3. Memberikan informasi kepada publik sebagai wujud akuntabilitas

pengelolaan dana publik oleh pemerintah daerah kabupaten/kota se-Provinsi NAD dan Papua.

BAB II

LANDASAN TEORI DAN PERUMUSAN HIPOTESIS

2.1. Landasan Teori

2.1. 1 Definisi dan Teori Otonomi Khusus

UU No 32 Tahun 2004 Pasal 1 ayat 6 menyatakan bahwa daerah otonom yaitu kesatuan masyarakat hukum yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus urusan pemerintahan dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dan berhak mengurus urusan pemerintahannya.

Berlakunya otonomi memberikan kewenangan yang luas terhadap pemerintah daerah tingkat kabupaten/kota dalam menyelenggarakan semua urusan

pemerintahan mulai dari perencanaan, pelaksanaan, pengawasan, pengendalian dan evaluasi. Sebagai konsekuensi dari kewenangan otonomi yang luas,

10

Hatta dalam Bastian (2006) menyatakan bahwa: Otonomisasi tidak saja berarti melaksanakan demokrasi, tetapi juga mendorong berkembangnya prakarsa sendiri untuk mengambil keputusan berkaitan dengan kepentingan masyarakat setempat. Dengan berkembangnya prakarsa sendiri, rakyat dimungkinkan tidak saja untuk menentukan nasibnya sendiri, tetapi yang terutama, rakyat dapat memperbaiki nasibnya sendiri.

Mengenai otonomi khusus, otonomi khusus adalah pengembangan dari otonomi daerah yang diberikan oleh pemerintah pusat hanya kepada daerah-daerah tertentu karena pada daerah tersebut memiliki keistimewaan yang tidak dimiliki oleh daerah-daerah lainnya di Indonesia. Sampai saat ini daerah yang diberikan status otonomi khusus atau istimewa di Indonesia ada lima daerah yakni Nanggroe Aceh Darussalam, Daerah Istimewa Yogyakarta, Daerah Istimewa Jakarta, Papua, dan Papua Barat. Daerah-daerah tersebut memperoleh status otonomi khusus karena keistimewaan yang terjadi di daerah tersebut dan pada akhirnya Pemerintah Pusat memberikan status otonomi khusus pada kelima provinsi terebut yang ditetapkan dengan Undang-Undang. Dalam penelitian ini yang menjadi fokus utama dalam pembahasan adalah otonomi khusus yang diterapkan di Provinsi Nanggroe Aceh Darussalam dan Provinsi Papua.

2.1.2 Peraturan dan Perundang-Undangan yang Berkaitan dengan Keuangan Daerah

11

agar pelaksanaan otonomi dapat berjalan dengan baik. Tidak dapat dipungkiri bahwa hal yang terpenting dalam otonomi daerah yaitu dibidang keuangan. Bidang keuangan merupakan kunci dari penentu berhasil atau tidaknya otonomi daerah diterapkan di daerah-daerah di Indonesia (Halim, 2002).

Menurut Mahmudi (2007) dalam Fachrizal (2008) menyatakan bahwa perjalanan reformasi manajemen keuangan daerah dilihat dari aspek historis dapat dibagi dalam tiga fase yaitu era sebelum otonomi daerah, era transisi otonomi, dan era pascatransisi. Era sebelum-otonomi daerah merupakan pelaksanaan otonomi pada saat orde baru mulai tahun 1975 sampai 1999. Era transisi ekonomi adalah masa antara tahun 1999 hingga 2004, dan era pascatransisi adalah masa setelah diberlakukannya UU Nomor 17 tahun 2003 tentang Keuangan Negara, UU Nomor 1 tahun 2004, UU Nomor 15 Tahun 2004 tentang pemeriksaan pengelolaan dan tanggung jawab keuangan negara , UU Nomor 32 tahun 2004 tentang pemerintahan daerah, dan UU Nomor 33 tahun 2004 tentang

12

Tabel 1

Perkembangan Hukum di Bidang Keuangan Daerah Pra-Otonomi Daerah &

Desentralisasi Fiskal 1999

Transisi otonomi Pascatransisi Otonomi

UU No. 5 Tahun 1974

PP No. 5&6 Tahun 1975

Manual Administrasi

PP No.71 tahun 2010

PP Nomor 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban

Keuangan Daerah memiliki keterkaitan dengan PP Nomor 108 tahun 2000 tentang Pertanggungjawaban Kepala Daerah. Pengelolaan keuangan daerah secara khusus diatur dalam PP Nomor 105 Tahun 2000 Pasal 14 yang menyatakan bahwa: 1. Ketentuan tentang pokok-pokok pengelolaan keuangan daerah ditetapkan

dengan peraturan daerah.

2. Sistem dan prosedur pengelolaan keuangan daerah diatur dengan keputusan kepala daerah sesuai dengan peraturan daerah.

13

Kepmendagri No. 29 Tahun 2002 menjelaskan tentang petunjuk pelaksanaan PP No.105 Tahun 2000 di bidang pengelolaan keuangan daerah dalam rangka pelaksanaan transparansi dan akuntabilitas keuangan daerah.

PP No.58 Tahun 2005 dan Permendagri No.13 Tahun 2006 memberikan

pendekatan baru dalam pengelolaan keuangan daerah. Perubahan-perubahan yang terjadi cukup besar, namun tetap dilakukan secara bertahap sesuai semangat reformasi. Perubahan itu sudah sampai pada teknik akuntansinya yang meliputi perubahan dalam pendekatan sistem akuntansi dan prosedur pencatatan, dokumen dan formulir yang digunakan, fungsi-fungsi otorisasi untuk tujuan sistem

pengendalian internal, laporan dan pengawasan.

2.1.3 Keuangan Daerah

14

perundangan yang berlaku. Pemerintah daerah selaku pengelola dana publik harus menyediakan informasi keuangan yang diperlukan secara akurat, relevan, tepat waktu, dan dapat dipercaya. Untuk itu, pemerintah daerah dituntut untuk memiliki sistem informasi akuntansi yang handal.

Dari defenisi tersebut, selanjutnya Halim (2002) menyatakan terdapat 2 hal yang perlu dijelaskan, yaitu

1. Yang dimaksud dengan hak adalah hak untuk memungut sumber sumber penerimaan daerah seperti pajak daerah, retribusi daerah, hasil perusahaan milik daerah, dan lain-lain, dan atau hak untuk menerima sumber-sumber penerimaan lain seperti Dana Alokasi Umum dan Dana Alokasi Khusus sesuai dengan peraturan yang ditetapkan. Hak tersebut akan menaikkan kekayaan daerah.

2. Yang dimaksud dengan semua kewajiban adalah kewajiban untuk

mengeluarkan uang untuk membayar tagihan-tagihan kepada daerah dalam rangka penyelenggaraan fungsi pemerintahan, infrastruktur, pelayanan umum, dan pengembangan ekonomi. Kewajiban tersebut akan menurunkan kekayaan daerah.

2.1.3.1 Pendapatan Daerah

Dalam Ghozali (2008) dijelaskan bahwa pendapatan adalah semua penerimaan kas umum daerah yang menambah ekuitas dana lancar dalam periode tahun

15

Pendapatan daerah berasal dari Pendapatan Asli Daerah (PAD), Pendapatan Transfer, dan Lain-lain pendapatan yang sah.

a. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) merupakan pendapatan yang dihasilkan dari daerah itu sendiri, terdiri dari:

1) Pendapatan Pajak Daerah 2) Pendapatan Retribusi Daerah

3) Hasil pengelolaan Kekayaan Daerah yang Dipisahkan 4) Lain-lain PAD

b. Pendapatan Tranfer

Pendapatan transfer merupakan pendapatan yang berasal dari entitas pelaporan lain, seperti pemerintah pusat atau daerah otonom lain dalam rangka perimbangan keuangan. Transfer dari pemerintah pusat terdiri dari dana perimbangan sesuai dengan UU No. 33/2004 dan transfer lainnya sebagaimana diatur dalam UU Otonomi Khusus bagi Papua dan Nanggroe Aceh Darussalam, atau dalam UU APBN. Transfer dari daerah otonom lainnya antara lain seperti bagi hasil dari pemerintah Provinsi ke

Kabupaten/Kota untuk pajak bahan bakar, pajak kendaraan bermotor, bea balik nama kendaraaan bermotor, dan pajak air bawah tanah dan air permukaan.

c. Lain-lain Pendapatan yang Sah

16

kontinjensi/penyeimbang dari pemerintah dan dana darurat. Sesuai dengan peraturan terbaru, yaitu Lampiran C.V.Butir H Permendagri No.13/2006, pendapatan ini dibagi menurut jenis pendapatan yang mencakup:

1) Pendapatan hibah

2) Pendapatan dana darurat 3) Pendapatan lainnya.

2.1.3.2 Belanja Daerah

Dalam Ghozali (2008) dijelaskan bahwa belanja adalah semua pengeluaran kas umum kas daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah.

Dalam Halim (2008) belanja dapat diklasifikasikan menurut klasifikasi ekonomi (jenis belanja) yaitu belanja operasi, belanja modal, belanja tidak terduga, dan transfer.

a. Belanja Operasi

Belanja operasi adalah pengeluaran anggaran untuk kegiatan sehari-hari pemda yang memberi manfaat jangka pendek. Kelompok operasi terdiri atas: 1) Belanja pegawai

2) Belanja barang 3) Belanja bunga 4) Belanja subsidi 5) Belanja hibah

17

7) Belanja bantuan keuangan b. Belanja Modal

Belanja modal merupakan pengeluaran anggaran untuk perolehan asset tetap dan asset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal termasuk:

1) Belanja tanah

2) Belanja peralatan dan mesin

3) Belanja modal gedung dan bangunan 4) Belanja modal jalan, irigasi, dan jaringan 5) Belanja asset tetap lainnya

6) Belanja asset lainnya. c. Belanja Tidak Terduga

Kelompok belanja lain-ain/tidak terduga adalah pengeluaran anggaran untuk kegiatan yang sifatnya tidak biasa dan tidak diharapkan berulang, seperti penanggulangan bencana alam, bencana sosial, dan pengeluaran tidak terduga lainnya yang sangat diperlukan dalam rangka penyelenggaraan kewenangan pemerintah pusat/daerah.

d. Transfer

18

Menurut Lampiran E.XXIII Permendagri No.13/2006, transfer pemerintah provinsi terdiri dari:

1) Bagi hasil pajak ke kabupaten/kota 2) Bagi hasil retribusi ke kabupaten/kota

3) Bagi hasil pendapatan lainnya ke kabupaten/kota

Adapun transfer pemerintah kabupaten/kota meliputi transfer bagi hasil ke desa yaitu:

1) Bagi hasil pajak 2) Bagi hasil retribusi

3) Bagi hasil pendapatan lainnya.

2.1.4 Gambaran Umum Keuangan Daerah Pra Otonomi dan Pasca Otonomi

Manajemen atau pengelolaan keuangan daerah di era sebelum otonomi

dilaksanakan terutama dengan berdasarkan UU No.5 tahun 1974 tentang pokok-pokok Pemerintah Daerah. Pengertian daerah menurut Undang-undang ini adalah tingkat I yaitu provinsi dan daerah, tingkat II yaitu kabupaten atau kotamadya. Disamping itu ada beberapa peraturan yang lain yang menjadi dasar pelaksanaan menajemen keuangan daerah pada era sebelum otonomi. Peraturan-peraturan tersebut sebagaimana dikutip dalam Halim (2002) antara lain:

19

2. Peraturan Pemerintah Nomor 6 Tahun 1975 tentang Penyusunan APBD Pelaksanaan Tata Usaha Keuangan Daerah dan Penyusunan Perhitungan APBD.

3. Keputusan Menteri Dalam Negeri No. 900-009 Tahun 1989 tentang Manual Administrasi Keuangan Daerah.

4. Peraturan Menteri Dalam Negeri No. 2 Tahun 1994 tentang Pelaksanaan APBD.

5. Undang-undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah.

6. Keputusan Menteri Dalam Negeri No. 3 Tahun 1999 tentang Bentuk dan Susunan Perhitungan APBD.

Berdasarkan peraturan-peraturan diatas, dapat disimpulkan beberapa ciri pengelolaan keuangan daerah di era pra otonomi, antara lain (Halim, 2002) 1. Pengertian Pemerintah Daerah adalah Kepala Daerah dan DPRD (Pasal 13

ayat 1 Undang-Undang Nomor 5 Tahun 1975). Artinya, tidak terdapat pemisahan secara konkret antara eksekutif dan legislatif.

2. Perhitungan APBD berdiri sendiri, terpisah dari pertanggungjawaban Kepala Daerah (Pasal 33 Peraturan Pemerintah Nomor 6 Tahun 1975).

3. Bentuk laporan perhitungan APBD terdiri atas: a. Perhitungan APBD

b. Nota Perhitungan APBD

20

Pemerintah Nomor 6 Tahun 1975 dan Keputusan Mendagri Nomor 3 Tahun 1999).

4. Pinjaman, baik pinjaman PEMDA maupun pinjaman BUMD diperhitungkan sebagai pendapatan pemerintah daerah, yang dalam struktur APBD menurut Kepmendagri No. 903-057 Tahun 1988 tentang Penyempurnaan Bentuk dan Susunan Anggaran Pendapatan Daerah masuk dalam pos penerimaan

pembangunan.

5. Unsur-unsur yang terlibat dalam penyusunan APBD adalah Pemerintah Daerah yang terdiri atas Kepala Daerah dan DPRD saja, belum melibatkan masyarakat.

6. Indikator kinerja Pemerintah Daerah mencakup: a. Perbandingan antara anggaran dan realisasinya.

b. Perbandingan antara standar biaya dengan realisasinya.

c. Target dan persentase fisik proyek yang tercantum dalam penjabaran Perhitungan APBD (Peraturan Pemerintah Nomor 6 Tahun 1975 tentang Tata Cara Penyusunan APBD, Pelaksanaan Tata Usaha Keuangan Daerah, Penyusunan Perhitungan APBD).

7. Laporan Keterangan Pertanggungjawaban Kepala Daerah dan Laporan Perhitungan APBD baik yang dibahas DPRD maupun yang tidak dibahas DPRD tidak mengandung konsekuensi terhadap masa jabatan Kepala Daerah.

21

pemerintah pusat mengeluarkan dua peraturan yakni Undang-Undang No.22 Tahun 1999 tentang Perimbangan Keuangan Antara Pemerintahan Pusat dan Daerah. Setelah keluarnya kedua Undang-Undang tersebut, pemerintah juga mengeluarkan berbagai peraturan pelaksanaan.

Telah digantikannya UU No.22 tahun 1999 dan UU No.25 Tahun 1999 oleh UU No.32 Tahun 2004 dan UU No.33 Tahun 2004, maka berbagai peraturan

pemerintah dan peraturan lain dibawahnya perlu disesuaikan lagi. Atas dasar itu maka pemerintah mengeluarkan PP No.58/2005 tentang Pengelolaan Keuangan Daerah dan Permendagri No.13/2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagai pengganti PP No.105/2000 dan Kepmendagri No.29/2002.

Berdasarkan UU No.18/2001 tentang pemerintahan Aceh dan kabupaten/kota bagian sumber penerimaan dan pengelolaan. Penerimaan Aceh dan

kabupaten/kota terdiri atas pendapatan daerah dan pembiayaan. Pendapatan Daerah bersumber dari:

1. Pendapatan Asli Daerah; 2. Dana Perimbangan;

3. Dana Otonomi Khusus; dan 4. lain-lain pendapatan yang sah

Sumber Pendapatan Asli Daerah (PAD) Aceh dan kabupaten/kota terdiri atas: 1. Pajak daerah;

2. Retribusi daerah;

3. Hasil pengelolaan kekayaan daerah yang dipisahkan milik

22

4. Zakat; dan

5. lain-lain pendapatan asli Aceh dan pendapatan asli kabupaten/kota yang sah.

Dana perimbangan Aceh dan kabupaten/kota terdiri atas: 1. Dana Bagi Hasil pajak, yaitu:

a. Bagian dari penerimaan Pajak Bumi dan Bangunan (PBB) sebesar 90% (sembilan puluh persen);

b. Bagian dari penerimaan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) sebesar 80% (delapan puluh persen); dan

c. Bagian dari penerimaan Pajak Penghasilan (PPh Pasal 25 dan Pasal 29 wajib pajak orang pribadi dalam negeri dan PPh Pasal 21) sebesar 20% (dua puluh persen).

2. Dana Bagi Hasil yang bersumber dari hidrokarbon dan sumber daya alam lain, yaitu:

a. Bagian dari kehutanan sebesar 80% (delapan puluh persen); b. Bagian dari perikanan sebesar 80% (delapan puluh persen);

c. Bagian dari pertambangan umum sebesar 80% (delapan puluh persen); d. Bagian dari pertambangan panas bumi sebesar 80% ;

e. Bagian dari pertambangan minyak sebesar 15%; dan f. Bagian dari pertambangan gas bumi sebesar 30%. 3. Dana Alokasi Umum.

4. Dana Alokasi Khusus

23

1. Bagian dari pertambangan minyak sebesar 55% (lima puluh lima persen); 2. Bagian dari pertambangan gas bumi sebesar 40% (empat puluh persen).

Berdasarkan UU No 21/2001 tentang otonomi khusus bagi Provinsi Papua pasal 34 tentang keuangan menyatakan:

Sumber-sumber penerimaan Provinsi, Kabupaten/Kota meliputi: 1. Pendapatan asli Provinsi, Kabupaten/Kota;

2. Dana perimbangan;

3. Penerimaan Provinsi dalam rangka Otonomi Khusus; 4. Pinjaman Daerah; dan

5. Lain-lain penerimaan yang sah.

Sumber pendapatan asli Provinsi Papua, Kabupaten/Kota 1. Pajak Daerah;

2. Retribusi Daerah;

3. Hasil perusahaan milik Daerah dan hasil pengelolaan kekayaan Daerah lainnya yang dipisahkan; dan

4. Lain-lain pendapatan Daerah yang sah.

Dana Perimbangan bagian Provinsi Papua, kabupaten/kota dalam rangka otonomi khusus dengan perincian sebagai berikut:

1. Bagi hasil pajak:

a. Pajak Bumi dan Bangunan sebesar 90% (sembilan puluh persen); b. Bea Perolehan Hak Atas Tanah dan Bangunan sebesar 80% (delapan

puluh persen); dan

24

2. Bagi hasil sumber daya alam:

a. Kehutanan sebesar 80% (delapan puluh persen); b. Perikanan sebesar 80% (delapan puluh persen);

c. Pertambangan umum sebesar 80% (delapan puluh persen);

d. Pertambangan minyak bumi sebesar 70% (tujuh puluh persen); dan e. Pertambangan gas alam sebesar 70% (tujuh puluh persen).

3. Dana Alokasi Umum 4. Dana Alokasi Khusus

2.1.5 Kinerja Keuangan Daerah

Menurut Mardiasmo (2002), sistem pengukuran kinerja sektor publik adalah suatu sistem yang bertujuan untk membantu manajer publik menilai pencapaian suatu strategi melalui alat ukur finansial dan nonfinansial.

Salah satu alat menganalisis kinerja pemerintah daerah dalam mengelola

keuangan daerahnya adalah dengan melakukan analisis rasio keuangan terhadap APBD yang telah ditetapkan dan dilaksanakannya. Menurut Widodo (1997) dalam Halim (2002) hasil analisis rasio keuangan ini bertujuan untuk:

1. Menilai kemandirian keuangan daerah dalam membiayai penyelenggaraan otonomi daerah.

2. Mengukur efektivitas dan efisiensi dalam merealisasikan pendapatan daerah. 3. Mengukur sejauh mana aktivitas keuangan pemerintah daerah dalam

membelanjakan pendapatan daerahnya.

25

5. Melihat pertumbuhan/perkembangan perolehan pendapatan dan pengeluran yang dilakukan selama periode waktu tertentu.

2.1.6. Tinjauan Penelitian Terdahulu

Penelitian tentang perbedaan kemampuan daerah sebelum dan sesudah otonomi daerah pada Kabupaten/Kota di Provinsi Lampung pernah dilakukan oleh Pardede (2010). Penelitian tersebut menggunakan desentralisasi fiskal, kebutuhan fiskal, dan kapasitas fiskal, dengan sampel laporan realisasi anggaran Kabupaten/Kota di Provinsi Lampung sebelum dan sesudah otonomi daerah tahun 1994 - 2007. Hasil penelitian tersebut menunjukan bahwa tidak terdapat perbedaan secara signifikan pada desentralisasi fiskal, kebutuhan fiskal, dan kapasitas fiskal sebelum dan sesudah otonomi daerah.

Fachrizal (2008) juga melakukan penelitian tentang pengukuran kinerja keuangan dengan mengambil sampel pada Kabupaten Aceh Timur. Alat ukur yang

digunakan adalah derajat desentralisasi fiskal, tingkat kemandirian pembiayaan, efisiensi penggunaan anggaran, kemandirian keuangan daerah, Aktifitas (rasio keserasian), dan rasio pertumbuhan. Temuan penelitian ini menyimpulkan bahwa dengan berlakunya otonomi khusus ternyata tidak secara keseluruhan

memperbaiki kinerja keuangan Pemerintah Kabupaten Aceh Timur. Secara umum derajat desentralisasi fiskal mengalami penurunan pada PAD/TPD, dan

26

keuangan daerah setelah otonomi khusus terjadi penurunan nilai. Kemudian pada rasio aktifitas (rasio keserasian), untuk TBR/TAPBD terjadi peningkatan nilai, sedangkan pada TBP/TAPBD terjadi penurunan. Terakhir untuk rasio

pertumbuhan, secara rata-rata pendapatan asli daerah dan total belanja

pembangunan terjadi peningkatan nilai, sedangkan untuk total pendapatan daerah dan total belanja rutin terjadi penurunan nilai setelah otonomi khusus berlaku di Kabupaten Aceh Timur.

Penelitian tentang perbedaan tingkat kemandirian keuangan daerah sebelum dan sesudah berlakunya UU No.33 Tahun 2004 pernah dilakukan oleh M.Noviansyah (2009), hasil penelitiannnya menunjukkan bahwa (1) dari Sembilan

Kabupaten/Kota yang diteliti semuanya tidak terdapat perbedaan derajat desentralisasi fiskal yang signifikan sebelum dan sesudah pemberlakuan UU No.33 Tahun 2004, (2) dari Sembilan Kabupten/Kota yang diteliti hanya Kabupaten Lampung Tengah dan Kabupaten Lampung Selatan yang terdapat perbedaan kapasitas fiskal yang signifikan sebelum dan sesudah pemberlkuan UU No.33 Tahun 2004 dan (3) dari Sembilan Kabupaten/Kota yang diteliti hanya Kota Metro yang terdapat perbedaan kebutuhan fiskal yang signifikan sebelum dan sesudah pemberlakuan UU No.33 Tahun 2004 pada Kabupaten/Kota di Provinsi Lampung.

2.1.7. Kerangka Pemikiran

27

yang terdiri dari derajat desentralisasi fiskal, efisiensi keuangan daerah, dan aktifitas keuangan daerah.

Dari uraian tersebut maka dapat dibuat kerangka pikir guna mempermudah pemahaman perbandingan tingkat kinerja keuangan daerah pemerintah

pada kabupaten/kota se-Provinsi Nanggroe Aceh Darussalam (NAD) dan Papua sebelum dan sesudah otonomi khusus. Sebagaimana tampak pada gambar 1 berikut ini:

Desentralisasi Fiskal Papua Desentralisasi Fiskal Papua

28

2.2. Perumusan Hipotesis

Analisis rasio keuangan APBD dilakukan dengan membandingkan hasil yang dicapai dari suatu periode dibandingkan dengan periode sebelumnya. Sehingga dapat diketahui bagaimana kecenderungan yang terjadi. Selain itu, dapat pula dilakukan dengan cara membandingkan dengan rasio keuangan pemerintah daerah tertentu dengan rasio keuangan pemerintah daerah lain yang terdekat, ataupun potensi daerahnya relatif sama untuk dilihat bagaimana posisi keuangan pemerintah daerah tersebut terhadap pemerintah daerah lainnya.

Penggunaan analisis rasio pada sektor publik terhadap APBD belum banyak dilakukan, sehingga secara teori belum ada kesepakatan secara bulat mengenai nama dan kaidah pengukurannya. Meskipun demikian dalam rangka pengelolaan keuangan daerah yang jujur, transparan, demokratis, efektif, efisien, dan

akuntabel, analisis rasio terhadap APBD perlu dilaksanakan meskipun kaidah pengakuntansian dalam APBD berbeda dengan keuangan yang dimiliki oleh perusahaan swasta (Halim, 2002).

Kinerja keuangan pemerintah daerah dalam penelitian ini diukur dengan menggunakan alat analisis rasio keuangan, dimana di dalam pengukurannya menggunakan alat analisis diantaranya derajat desentralisasi fiskal, efisiensi keuangan daerah, dan aktifitas keuangan daerah.

2.2.1 Derajat Desentralisasi Fiskal

29

oleh daerah terhadap total penerimaan daerah. Pendapatan Asli Daerah (PAD) merupakan penerimaan yang berasal dari hasil pajak daerah, retribusi daerah, perusahaan milik daerah dan pengelolaan kekayaan milik daerah serta lain-lain pendapatan yang sah. Total Penerimaan Daerah (TPD) merupakan jumlah dari seluruh penerimaan dalam satu tahun anggaran.

Menurut Halim (2002) ciri utama suatu daerah mampu melaksanakan otonomi adalah (1) kemampuan keuangan daerah, yang berarti daerah tersebut memiliki kemampuan dan kewenangan untuk menggali sumber-sumber keuangan, mengelola dan mengguanakan keuangannya sendiri untuk membiayai

penyelenggaraan pemerintahan; (2) Ketergantungan kepada bantuan pusat harus seminimal mungkin, oleh karena itu, PAD harus menjadi sumber keuangan terbesar yang didukung oleh kebijakan perimbangan keuangan pusat dan daerah.

Berdasarkan uraian tersebut dapat dirumuskan hipotesis sebagai berikut:

Ha1 : Terdapat perbedaan pada tingkat derajat desentralisasi fiskal sebelum dan sesudah otonomi khusus pada kabupaten/kota se-Provinsi Nanggroe Aceh Darussalam (NAD).

Ha2 : Terdapat perbedaan pada tingkat derajat desentralisasi fiskal sebelum dan sesudah otonomi khusus pada kabupaten/kota se-Provinsi Papua.

2.2.2. Efisiensi Keuangan Daerah

Efisiensi keuangan daerah menggambarkan perbandingan antara output

30

hal ini mengasumsikan bahwa pengeluaran yang dibelanjakan sesuai dengan peruntukkannya dan memenuhi dari apa yang direncanakan. Jika nilai efisiensi tinggi, maka jumlah belanja diindikasikan sangat tinggi (Hamzah;2006 dalam Kurniati; 2012). Kinerja pemerintah daerah dalam melakukan pemungutan pendapatan dikategorikan efisien apabila rasio yang dicapai kurang dari 1 (satu) atau dibawah 100 persen. Semakin kecil rasio efisiensi berarti kinerja pemerintah daerah semakin baik, begitu pula sebaliknya.

Secara umum, nilai rasio efisiensi dapat dikategorikan sebagai berkut: Apabila kinerja keuangan diatas 100% ke atas dapat dikatakan tidak efisien, 90% - 100% adalah kurang efisien, 80% - 90% adalah cukup efisien, 60% - 80% adalah efisien dan dibawah dari 60% adalah sangat efisien. Berdasarkan uraian tersebut dapat dirumuskan hipotesis sebagai berikut:

Ha3 : Terdapat perbedaan pada tingkat efisiensi keuangan daerah sebelum dan sesudah otonomi khusus pada kabupaten/kota se- Provinsi Nanggroe Aceh Darussalam (NAD).

Ha4 : Terdapat perbedaan pada tingkat efisiensi keuangan daerah sebelum dan sesudah otonomi khusus pada kabupaten/kota se- Provinsi Papua.

2.2.3. Aktifitas Keuangan Daerah

31

modal. Rasio ini menggambarkan bagaimana pemerintah daerah memprioritaskan alokasi dananya pada belanja modal secara optimal. Semakin tinggi persentase dana yang dialokasikan belanja pelayanan publik (belanja modal) maka dana yang digunakan untuk menyediakan sarana dan prasarana ekonomi masyarakat

cenderung semakin besar (Halim, 2002). Berdasarkan uraian tersebut dapat dirumuskan hipotesis sebagai berikut:

Ha5 : Terdapat perbedaan pada tingkat aktifitas keuangan daerah sebelum dan sesudah otonomi khusus pada kabupaten/kota se- Provinsi Nanggroe Aceh Darussalam (NAD).

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini yaitu penelitian berbentuk deskriptif dan komparatif. Dalam penelitian ini langkah pertama yang akan dilakukan yaitu menganalisis data realisasi APBD dengan menggunakan rasio keuangan, kemudian rasio tersebut dibandingkan dalam periode waktu tertentu dengan menggunakan uji statistik.

Penelitian deskriptif yaitu sebuah penelitian yang menggambarkan objek/subjek penelitian yang berupa data-data yang sudah tersedia. Dalam melakukan

penelitian, data tidak boleh dimanipulasi oleh penulis. Oleh karena itu penelitian deskriptif sering disebut sebagai penelitian noneksperimental karena data yang akan diteliti sudah tersedia baik dimasa lalu, sekarang atau dimasa mendatang. Jenis penelitian deskriptif dalam penelitian ini berupa analisis dokumen yaitu pengumpulan dan pengujian dokumen berupa realisasi APBD pada

kabupaten/kota di provinsi NAD dan Papua tahun 1994 – 2008.

33

Penelitian ini bertujuan untuk mengetahui perbedaan tingkat kinerja keuangan daerah sebelum dan sesudah otonomi khusus pada kabupaten/kota se-Provinsi NAD dan Papua. Periode penelitian yang dilakukan dari tahun 1994 sampai dengan tahun 2008.

3.2. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulanya (Sugiyono,2004). Populasi dalam penelitian ini adalah pemerintah kabupaten/kota se- Provinsi Nanggroe Aceh Darussalam yaitu sebanyak 23 pemerintah daerah dan kabupaten/kota se-Provinsi Papua yaitu sebanyak 29 pemerintah daerah.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono,2004). Jumlah sampel yang peneliti pakai pada kabupaten/kota se-Provinsi NAD sebanyak lima pemerintah daerah, sedangkan sampel pada kabupaten/kota se-Provinsi Papua yaitu sebanyak dua pemerintah daerah. Metode pengambilan sampel dilakukan dengan purposive sampling, yaitu pengambilan sampel berdasarkan kriteria tertentu dengan pertimbangan (judgement sampling). Adapun kriteria yang ditentukan oleh peneliti dalam pengambilan sampel adalah sebagai berikut :

34

2. Kabupaten/ kota se-Provinsi NAD dan Papua yang tidak mengalami pemekaran daerah atau otonomi daerah dari tahun 1994 – 2008.

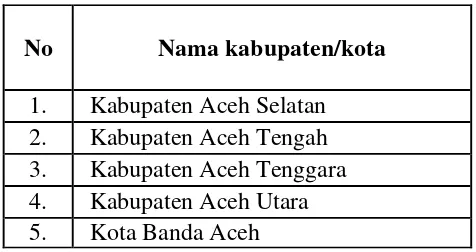

Daftar Kabupaten dan Kota yang menjadi sampel dalam penelitian ini adalah : Tabel 2

Daftar Kabupaten/Kota Provinsi Papua

No Nama Kabupaten/Kota

1. Kabupaten Jayapura 2. Kabupaten Paniai

Sumber: Data diolah oleh penulis

Tabel 3

Daftar Kabupaten/Kota Provinsi Nanggroe Aceh Darussalam (NAD)

Sumber: Data diolah oleh penulis

3.3. Jenis dan Sumber Data

Jenis data yang dianalisis dalam penelitian ini adalah data sekunder, yang bersumber dari dokumen realisasi APBD pada kabupaten/kota se-Provinsi NAD dan Papua, yang diperoleh dari website resmi Dirjen Perimbangan Keuangan Departemen Keuangan www.djpk.depkeu.go.id.

No Nama kabupaten/kota

35

Periode realisasi APBD yang menjadi pengamatan penelitian ini adalah periode tujuh tahun sebelum otonomi khusus tahun anggaran (1994 – 2000) dan tujuh tahun sesudah otonomi khusus (2002 – 2008).

3.4. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi. Metode dokumentasi dilakukan dengan mengumpulkan data-data yang berasal dari dokumen yang sudah tersedia. Dalam penelitian ini data dokumentasi yang digunakan yaitu realisasi APBD kabupaten/kota se-Provinsi NAD dan Papua.

3.5. Metode Analisis Data 3.5.1. Analisis Rasio Keuangan

Analisis rasio keuangan digunakan untuk menganalisis kinerja keuangan pemerintah daerah. Rasio-rasio tersebut dibandingan dengan rasio keuangan sebelum dan sesudah otonomi khusus. Langkah pertama yang dilakukan adalah menghitung masing-masing rasio keuangan pemerintah daerah yang sudah ditetapkan sebagai variabel penelitian. Hasil perhitungan rasio-rasio ini selanjutnya digunakan sebagai data dalam pengujian statistik.

36

1. Derajat Desentralisasi Fiskal

Derajat desentralisasi fiskal dihitung berdasarkan perbandingan antara jumlah PAD dengan total pendapatan daerah. Rasio ini menunjukkan derajat

kontribusi PAD terhadap total pendapatan daerah, semakin tinggi kontribusi PAD maka semakin tinggi kemampuan pemerintah daerah dalam

penyeenggaraan desentralisasi (Mahmudi, 2011) Rumusan rasio derajat desentralisasi fiskal (Mahmudi, 2011) yaitu :

Pendapatan Asli Daerah

Rasio Derajat Desentralisasi fiskal : x 100% Total Pendapatan Daerah

Untuk dapat mengukur tingkat kinerja keuangan daerah maka kita perlu membandingkan Pendapatan Asli Daerah (PAD) dengan Total Pendapatan Daerah (TPD). Dari perhitungan ini kita dapat melihat seberapa besar peranan PAD terhadap TPD tersebut.

Menurut Halim (2002), ada beberapa skala interval untuk menarik kesimpulan dari hasil perbandingan tersebut yaitu:

a. Apabila tingkat kemandirian 0%-25%, berarti kemampuan keuangan daerah tersebut rendah sekali. Maka, daerah tersebut sangat bergantung kepada pemerintah pusat (pola hubungan instruktif);

37

c. Apabila tingkat kemandirian 50%-75%, berarti kemampuan keuangan daerah tersebut sedang. Dengan demikian daerah yang bersangkutan tingkat kemandiriannya mendekati mampu melaksanakan urusan otonomi daerah (pola hubungan partisipatif).

d. Apabila tingkat kemandirian 75%-100% berarti kemampuan keuangan daerah tersebut tinggi. Sehingga, campur tangan pemerintah pusat sudah tidak ada karena daerah telah benar-benar mampu mandiri dalam

melaksanakan urusan otonomi daerah (pola hubungan delegatif).

2. Efisiensi Keuagan Daerah

Rasio efisiensi adalah rasio yang menggambarkan perbandingan antara output dan input atau realisasi pengeluaran dengan realisasi penerimaan daerah. Rasio efisiensi (Hamzah, 2006 dalam Kurniati, 2012) diukur dengan:

Realisasi Pengeluaran

Rasio Efisiensi Keuangan Daerah: X 100% Realisasi Penerimaan

38

3. Aktifitas Keuangan Daerah

Rasio aktifitas keuangan daerah (keserasian belanja modal) dapat dirumuskan sebagai berikut (Halim, 2008):

Belanja Modal

Aktifitas Keuangan Daerah: X 100% Total Belanja Daerah

Analisis Aktifitas (Rasio Keserasian Belanja) Rasio ini menggambarkan bagaimana pemerintah daerah memprioritaskan alokasi dananya pada belanja rutin dan belanja pembangunan secara optimal. Semakin tinggi persentase dana yang dialokasikan belanja pelayanan publik (belanja modal) maka dana yang digunakan untuk menyediakan sarana dan prasarana ekonomi

masyarakat cenderung semakin besar.

3.5.2. Pengujian Statistik

Pengujian statistik dilakukan dengan menguji rasio keuangan sebelum dan sesudah otonomi khusus pada kabupaten/kota se-Provinsi Nanggroe Aceh Darussalam (NAD) dan Papua, dari hasil pengujian ini diharapkan dapat mengetahui apakah terdapat perbedaan antara tingkat kinerja keuangan

39

yang dalam hal ini berapa besar kesalahan (yang menyebabkan resiko) yang akan ditolerir. Penjelasan tahap-tahap pengujian sebagai berikut:

3.5.2.1 Uji Normalitas Data

Pengujian normalitas data dimaksudkan untuk mengetahui apakah data

berdistribusi normal atau tidak. Uji normalitas penting dilakukan karena untuk menentukan alat uji statistik apa yang sebaiknya digunakan pengujian hipotesis. Apabila data berdistribusi normal maka digunakan test parametik, sebaliknya apabila data berdistribusi tidak normal maka lebih sesuai dipilih alat uji statistik non parametik dalam pengujian hipotesis.

Uji statistik One Sample Kolmogorov-Smirnov dipilih karena lebih peka untuk mendeteksi normalitas data dibandingkan pengujian dengan menggunakan grafik (Ghozali, 2006). Hipotesis nol (H0) dinyatakan bahwa data dari masing-masing variabel penelitian pada periode sebelum dan sesudah otonomi khusus

berdistribusi normal. Penentuan normal tidaknya data ditentukan dengan cara, apabila hasil signifikasinya lebih besar dari tingkat signifikasi yang sudah ditentukan (≥0,05) maka H0 diterima maka data tersebut terdistribusi normal. Sebaliknya apabila signifikasi uji lebih kecil dari nilai signifikasi (< 0,05) H0 ditolak maka data tersebut terdistribusi tidak normal.

3.5.2.2 Pengujian Hipotesis

Hasil uji normalitas data digunakan untuk menetukan alat uji apa yang

40

Jika data berdistribusi tidak normal maka digunakan uji non parametik Wilcoxon’s Signed Rank Test lebih sesuai digunakan. Uji normalitas data bertujuan untuk menguji apakah data dalam uji statistik mempunyai distribusi normal atau tidak (Ghozali, 2006).

Kedua model penelitian pre-post atau sebelum-sesudah. Uji beda digunakan untuk mengevaluasi perlakuan (treatment) tertentu pada satu sampel yang sama pada dua periode pengamatan yang berbeda yaitu sebelum dan sesudah adanya

treatment. Treatment tertentu pada penelitian ini adalah peristiwa otonomi khusus. Jika treatment tersebut tidak berpengaruh pada subjek, maka nilai rata-rata

pengukurannya adalah sama dengan atau dianggap nol dan hipotesis nol (H0) diterima, yang berarti hipotesis alternatifnya (Ha) ditolak. Jika treatment ternyata berpengaruh, nilai rata-rata pengukuran tidak sama dengan nol (H0) nya ditolak, yang berarti hipotesis alternatifnya (Ha) diterima.

3.5.2.3. Paired Samples T Test (Uji sampel berpasangan)

41

Pengambilan keputusan:

1. Jika probabilitas < 0,05 maka Ha diterima, yang berarti terdapat perbedaan antara tingkat kemandirian keuangan pemerintah daerah sebelum dan sesudah otonomi khusus.

2. Jika probabilitas > 0,05 maka Ha ditolak, yang berarti tidak ada perbedaan antara tingkat kemandirian keuangan pemerintah daerah sebelum dan sesudah otonomi khusus.

3.5.2.4. Wilcoxon Signed Rank Test

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan Penelitian

Berdasarkan hasil pengujian dan analisis yang telah dilakukan mengenai perbedaan kinerja keuangan daerah sebelum dan sesudah otonomi khusus pada kabupaten/kota se-Provinsi Nanggroe Aceh Darussalam dan Provinsi Papua, maka simpulan yang dapat diambil adalah sebagai berikut:

a. Hasil penelitian ini menunjukkan bahwa terdapat perbedaan derajat desentralisasi fiskal sebelum dan sesudah otonomi khusus pada

kabupaten/kota se-Provinsi Nanggroe Aceh Darussalam. Jika dilihat dari hasil perhitungan rasio desentralisasi fiskal, kabupaten/kota se-Provinsi NAD mengalami penurunan kinerja keuangan dalam hal desentralisasi fiskal dari periode sebelum otonomi khusus terhadap periode setelah otonomi khusus.

b. Tidak terdapat perbedaan derajat desentralisasi fiskal yang signifikan sebelum dan sesudah otonomi khusus pada kabupaten se-Provinsi Papua. Jika dilihat dari hasil perhitungan terhadap rasio desentralisasi fiskal,

65

c. Tidak terdapat perbedaan efisiensi keuangan daerah sebelum dan sesudah otonomi khusus pada kabupaten/kota se-Provinsi NAD. Jika dilihat dari hasil perhitungan rasio yang telah dilakukan, kinerja keuangan pemerintah se-Provinsi NAD dalam hal efisiensi keuangan daerah kurang efisien. d. Tidak terdapat perbedaan efisiensi keuangan daerah sebelum dan sesudah

otonomi khusus pada kabupaten/kota se-Provinsi Papua. Namun, jika dilihat dari perhitungan rasio, kinerja keuangan pemerintah daerah se-Provinsi Papua sudah cukup efisien terlihat bahwa rata-rata rasionya dibawah satu (1) atau 100 persen yaitu 94,45%.

e. Terdapat perbedaan aktifitas keuangan daerah sebelum dan sesudah otonomi khusus pada kabupaten/kota se-Provinsi NAD. Jika dilihat dari perhitungan rasio, kabupaten/kota se-Provinsi NAD mengalami penurunan kinerja keuangan daerah dari periode sebelum otonomi khusus dengan periode setelah otonomi khusus.

f. Tidak terdapat perbedaan aktifitas keuangan daerah sebelum dan sesudah otonomi khusus pada kabupaten/kota se-Provinsi Papua. Jika dilihat dari perhitugn rasio, pemerintahan se-Provinsi Papua mengalami penurunan kinerja keuangan daerah dari periode sebelum otonomi khusus dengan periode setelah otonomi khusus.

66

mengalami penurunan kinerja keuangan dalam hal desentralisasi fiskal dari periode sebelum otonomi khusus terhadap periode setelah otonomi khusus. h. Tidak terdapat perbedaan efisiensi keuangan daerah sebelum dan sesudah

otonomi khusus pada kabupaten/kota se-Provinsi NAD dan Papua. Jika dilihat dari hasil perhitungan rasio, kinerja keuangan pemerintah se-Provinsi NAD dan Papua mengalami kenaikan rasio dari periode sebelumnya, namun masih tergolong kurang efisien.

i. Terdapat perbedaan aktifitas keuangan daerah sebelum dan sesudah otonomi khusus pada kabupaten/kota se-Provinsi NAD dan Papua. Jika dilihat dari perhitungan rasio, kabupaten/kota se-Provinsi NAD dan Papua mengalami penurunan kinerja keuangan daerah.

5.3. Implikasi Penelitian

Berdasarkan hasil penelitian yang telah dilakukan pada kabupaten/koota

se-Provinsi NAD dan Papua. se-Provinsi NAD dan Papua dalam hal desentralisasi fiskal masih mengalami tingkat kemandirian yang sangat rendah yang berarti

kemampuan keuangan daerah tersebut masih sangat bergantung kepada

67

setempat, percepatan pembangunan ekonomi, peningkatan kesejahteraan dan kemajuan masyarakat Papua dan NAD.

Berdasarkan hasil penelitian yang telah dilakukan, sebaiknya pemerintah pusat dapat lebih seksama, cermat dan lebih hati-hati dalam memberikan status otonomi khusus. Karena pada kenyataannya pemerintah daerah belum mampu

melaksanakan otonomi khusus dengan baik, seperti dalam hal anggaran dana otonomi khusus yang telah diberikan belum dapat digunakan sesuai dengan harapan pemerintah pusat yang dapat memberikan kesejahteraan rakyat dan percepatan pembangunan ekonomi.

Untuk pemerintah NAD dan Papua, sebaiknya dapat memanfaatkan dana otonomi khusus dengan sebaik-baiknya, yang dapat menyejahterakan rakyatnya,

membelanjakan pendapatan pemerintah dalam pembangunan Provinsi NAD dan Papua yang lebih baik demi kemajuan dan kemakmuran Nanggroe Aceh

Darussalam dan Papua itu sendiri.

5.2. Keterbatasan Penelitian

Penelitian ini memimiliki beberapa keterbatasan anatara lain:

68

b. Masih sedikitnya teori untuk dijadikan bahan acuan untuk memperkuat hasil yang didapat dari penelitian ini.

c. Masih sedikitnya penelitian yang membahas seperti penelitian ini khususnya untuk rasio efisiensi dan aktifitas keuangan daerah, sehingga peneliti

mengalami kesulitan dalam mencari jurnal-jurnal penelitian dan literatur yang membahas dalam penelitian yang serupa.

5.3 Saran

a. Sebaiknya pemerintah daerah dapat meningkatkan sumber-sumber keuangan daerah, terutama pada sumber pendapatan asli daerah seperti meningkatkan pembangunan daerah. Serta mengidentifikasi potensi daerah yang dapat dijadikan sumber penerimaan daerah, sehingga dapat menambah pendapatan daerah tersebut.

b. Sebaiknya pemerintah daerah memperbaiki manajemen pengelolaan daerah, agar tidak terjadi kebocoran dalam pengeluaran daerah, terutama pada dana otonomi khusus. Pemerintah pusat sebaiknya melakukan pengawasan yang lebih rutin terhadap kinerja keuangan pada kabupaten/kota di Provinsi NAD dan Papua, untuk melihat dampak dari adanya otonomi khusus dan dana yang telah dikeluarkan oleh negara secara rutin.

DAFTAR PUSTAKA

Anonim. 2012. Kajian Ekonomi Regional Provinsi Aceh Triwulan2-2012.

http://www.bi.go.id/NR/rdonlyres/20373FB2-0B07-47B7-A033-1F845CF74BED/27418/KER_Q312_Bab5.pdf. Diakses pada tanggal 25 Maret 2013.

Anonim. 2013. Merebut Hati Rakyat Papua

http://m.metrotvnews.com/read/newsprogram/2013/02/22/16310/121/Me rebut-Hati-Rakyat-Papua. Diakses pada tanggal 22 Februari 2013. Ardhini. 2011. Pengaruh Rasio Keuangan Daerah Terhadap Belanja Modal Untuk

Pelayanan Publik Dalam Perspektif Teori Keagenan (Studi pada Kabupaten dan Kota di Jawa Tengah. Skripsi. Jurusan Akuntansi. Universitas Diponegoro.

Bastian, Indra. 2006. Sistem Akuntansi Sektor Publik. Erlangga, Jakarta. Ghozali, Imam. 2006. Analisis Multivariate dengan Program SPSS. Badan

Penerbit Universitas Diponegoro, Semarang.

________. 2008. Akuntansi Keuangan Pemerintah Pusat (APBN) dan Daerah (APBD). Badan Penerbit Universitas Dipenegoro, Semarang.

Halim, Abdul. 2002. Akuntansi Keuangan Daerah. Salemba Empat, Jakarta. ________. 2008. Akuntansi Sektor Publik: Akuntansi Keuangan Daerah. Salemba

Empat, Jakarta.

Indriantoro, Nur dan Bambang Supomo.1999. Metodologi Penelitian Bisnis. BPFE-Yogyakarta, Yogyakarta.

Kurniati, Siti. 2012. Analisis Perbandingan Keuangan Pemerintah Daerah

Kabupaten/Kota Se-Jawa Tengah Sebelum dan Sesudah Krisis Ekonomi 2008. Skripsi. Jurusan Akuntansi.Universitas Diponegoro.

Mahmudi. 2011. Akuntansi Sektor Publik. UII Press, Yogyakarta. Mardiasmo. 2002. Akuntansi Sektor Publi. Andi, Yogyakarta.

Noviansyah, M. 2009. Analisis Perbedaan Tingkat Kemandirian Daerah Sebelum dan Sesudah Pemberlakuan UU No.33 Tahun 2004 Pada Kabupaten/Kota di Provinsi Lampung. Skripsi. Jurusan Akuntansi. Universitas Lampung. Pardede, Charles Djohan. 2010. Analisis Kemampuan Daerah Sebelum dan

Sesudah Otonomi Daerah Kabupaten/Kota di Provinsi Lampung. Skripsi. Jurusan Akuntansi.Universitas Lampung.

Fachrizal, Mouna R. 2008. Studi Komperatif Pengukuran Kinerja Keuangan Pemerintah Daerah Sebelum dan Sesudah Otonomi Khusus Studi Kasus pada Pemerintah Kabupaten Aceh Timur. Skripsi. Jurusan Akuntansi. Universitas Sumatera Utara.

Republik Indonesia, Keputusan Menteri Dalam Negeri No. 29 Tahun 2002 Tentang Pedoman Pengurusan, Pertanggungjawaban dan Pengawasan Keuangan dan Belanja Daerah, Pelaksanaan Tata Usaha Keuangan Daerah dan Penyusunan Perhitungan Anggaran Pendapatan dan Belanja Daerah.

________, Peraturan Pemerintah No.105 Tahun 2000 Tentang Pengelolaan dan Pertanggungjawaban Keuangan Keuangan Daerah.

________, Peraturan Pemerintah No. 108 Tahun 2000 Tentang Tata Cara Pertanggungjawaban Kepala Daerah.

________, Peraturan Menteri Dalam Negeri No. 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah

________, Peraturan Pemerintah No. 24 Tahun 2005 Tentang Standar Akuntansi Pemerintah