EXECUTIVE SUMMARY

Kajian Upaya Penguatan Peran Microbanking dan Pendekatan

Pembiayaan Kelompok dalam Rangka Pengembangan UMK

di Sumatera Barat

Tim Peneliti

Syukri Lukman (Ketua), Niki Lukviarman, Harif Amali Rivai, Tafdil Husni, Syafrizal, Maruf

Latar Belakang

Isu dominan yang muncul dalam proses pembiayaan usaha mikro dan kecil, antara lain: perusahaan dianggap tidak layak secara bisnis, kurang informasi, tidak memiliki agunan dan/atau agunan yang ada tidak mencukupi, serta berbagai permasalahan lega litas. Berbagai upaya untuk menumbuhkembangkan UMK terlihat dari komitmen pemerintah melalui perbankan, namun masih terkendala pada permasalahan usaha UMK yang umumnya masih terkategori belum bankable, terutama dikaitkan dengan ketentuan prudential banking yang ditetapkan oleh Bank Indonesia. Keberadaaan microbanking (seperti BPR dan BRI unit) memberikan manfaat yang cukup besar dalam mendorong pertumbuhan UMK di Indonesia. Salah satu pendekatan dalam pengelolaan kredit pada usaha mikro adalah dengan pember ian pinjaman berkelompok. Bank Indonesia melalui Pola Hubungan Bank dengan Kelompok (PHBK) telah mengimplementasikan konsep tersebut. Sasaran PHBK ini terutama ditujukan kepada Usaha Mikro dan Ke lompok Swadaya Masyarakat (KSM) . Pendekatan pembiayaan kelomp ok (group lending) tersebut merupakan salah dari beberapa pola (Misal: Klaster dan Kemitraan) yang diadopsi dalam rangka pemberdayaan Usaha Mikro Kecil (UMK). Tingkat keberhasilan pembiayaan dengan pola berkelompok pada beberapa negara -negara berkembang memperlihatkan kondisi yang berbeda . Perbedaaan tingkat keberhasilan tersebut sangat mungkin disebabkan oleh fa ktor ekonomis dan non-ekonomis.

Tinjauan Literatur

Pembiayaan oleh lembaga keuangan mikro dengan pola pendekatan kelompok telah banyak dikembangkan di berbagai negara berkembang. Model pembiayaan yang dilakukan oleh lembaga keuangan mikro relatif bervariasi antara suatu negara dengan negara lain. Misalnya, Grameen Bank yang populer di Bangladesh dan BancoSol di Bolivia, FINCA dan ROSCA di Afri ka, menerapkan pola pinjaman berkelompok dengan mekanisme jaminan kelompok ( joint liability). Sementara pola pinjaman kelompok melalui credit union dan koperasi menerapkan mekanisme jaminan kelompok melalui pola simpanan wajib dan simpanan sukarela. Sementara di Indonesia, pendekatan yang serupa juga diterapkan oleh BRI unit desa (village bank) melalui penerapan pinjaman dengan pola mekanisme jaminan individu. Secara lebih terinci jenis model pembiayaan oleh lembaga keuangan mikro tersebut dapat dilihat pada t abel berikut.

Penelitian ini terselenggaran atas kerjasama antara Bank Indonesia dan Center for Banking Research

Tipe Pembiayaan oleh Lembaga Keuangan Mikro

Type 1 Type 2 Type 3

Prosedur Dasar

Kelompok dibentuk dengan anggota 3 -10 orang. Pinjaman diberikan pada

Source: (Gurgad, Pederson et al. 1994), (Magil 1994), (Hulme dan Mosley 1996).

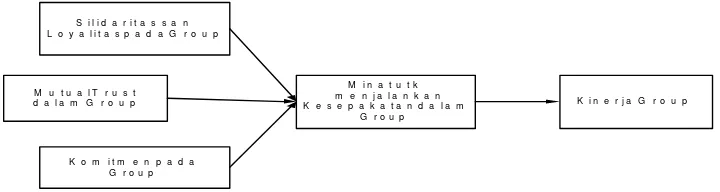

Dari beberapa penelitian yang pernah dilakukan (misal, Greenberg, 1999; Hackman, 1990), terungkap bahwa keberhasilan kelompok, yang diperlihatkan oleh kinerja kelompok tersebut ditentukan oleh (1) Solidaritas dan loyalitas pada kelompok (group), (2) Keikutsertaan anggota dalam pengambilan keputusan yang dibuat oleh dan untuk kelompok, (3) Komitmen para anggota untuk menjalankan setiap keputusan yang dibuat oleh kelompok, (4) Adanya rasa saling percaya dan mempercayai sesama anggota dalam kelompok (mutual trust in group), (5) Setiap keputusan dan kebijakan yang diambil oleh kelompok, para anggota berkemauan untuk menjalankannya dengan baik.

Gambar Hubungan Hirarki Behavioral dan Kinerja Kelompok

S i l i d a r i t a s s a n L o y a l i t a s p a d a G r o u p

M u t u a l T r u s t d a l a m G r o u p

K o m i t m e n p a d a G r o u p

M i n a t u t k m e n j a l a n k a n K e s e p a k a t a n d a l a m

G r o u p

K i n e r j a G r o u p

Secara umum lembaga keuangan mikro memberikan bantuan yang cukup besar pada usaha mikro untuk menjalin hubungan dengan berbagai pihak seperti pemerintah, konsumen, pemasok, lembaga swadaya masyarakat dan stakeholder lainnya yang pada akhirnya dapat memperluas j aringan (net working) dan social capital dari pengusaha mikro tersebut. Misalnya di Poltar-Slovakia, lembaga keuangan mikro bekerjasama dengan sebuah lembaga swadaya masyarakat dalam menyediakan berbagai layanan untuk para pelaku usaha mikro seperti: penelitian pasar, pelatihan, pembinaan dan supervisi pinjaman usaha mikro. Penelitian yang dilakukan oleh Alexeeva dan Mosley (2004) di slovakia menunjukkan bahwa responden usaha mikro setuju bahwa lembaga keuangan mikro telah membantu mereka berhubungan dengan lembaga pemerintah 54% dan organisasi lainnya (20%).

Kajian terhadap dampak program LKM telah banyak dilakukan di berbagai negara (misal studi yang dilakukan Zohir dan Matin, 2004). Beberapa kajian yang dilakukan did orong oleh kebutuhan agar peran LKM menjadi semakin meningkat sehingga mampu memberikan dampak yang signifikan terhadap pengembangan ekonomi dan sosial masyarakat. Pada tabel berikut, dijelaskan berbagai dampak sosial dan ekonomis terhadap usaha mikro dan kecil dari keberadaan LKM menggunakan beberapa variabel berikut.

Tabel 2.4. Dampak Sosial dan Ekonomis LKM

No Dampak Sosial Dampak Ekonomis

1 Tingkat pendidikan anggota keluarga semakin meningkat Bertumbuhnya jumlah usaha mikro 2 Meningkatnya partisipasi wanita dalam berusaha Meningkatnya skala usaha

3 Meningkatnya jaringan sosial ( social network) Meningkatnya penyerapan tenaga kerja 4 Meningkatnya link antara pengusaha dengan pemerintah, LSM, dan

Stakeholder lainnya

Meningkatnya penghasilan masyarakat miskin

5 Meningkatkan pengetahuan masyarakat tentang lembaga keuangan Mempercepat pertumbuhan ekonomi lokal 6 Mendorong masyarakat untuk berwirausaha Meningkatkan mobilasi dana masyarakat

Peran lembaga keuangan mikro pada berbagai negara berkembang (misal; Bangladesh)

memberikan dampak yang signifikan terutama dalam hal pengurangan tingkat

ditunjukkan oleh indikator sampai sejauhmana sebuah LKM dapat mengakomodasi berbagai fungsi di atas. Dari sisi lain, ke empat fungsi di atas juga menggambarkan keunggulan LKM diband ingkan dengan lembaga keuangan lainnya yang dikenal secara umum.

Sejalan dengan perubahan pola pendanaan, cakupan operasi lembaga keuangan mikro telah berkembang sepanjang waktu. Intititusi lembaga keuangan mikro telah berkembang untuk dapat menyediakan berbagai jasa financial yang meliputi deposito, pinjaman, jasa pembayaran, dan asuransi bagi rumah tangga yang berpendapatan rendah, dan usaha mikro. Motivasi utamanya tetap untuk meningkatkan kesejahteraaan masyarakat dan mengurangi kemiskinan. Grameen Ba nk dan BRI unit desa memberikan pinjaman kepada individu yang tergabung dengan group. Pinjaman awal yang diberikan sangat kecil, kemudian dapat ditingkatkan sejalan dengan kemampuan untuk mengembalikan pinjaman. Hal ini menciptakan insentif untuk melakukan monitoring secara kolektif. Peran bank dalam tahap awal adalah untuk menilai tahap pertama dari pinjaman. Para staf lembaga keuangan umumnya direkrut secara local, untuk menekan biaya. Pinjaman selanjutnnya akan meningkat sejalan dengan pengembangan usah a.

Kajian ini dimaksudkan untuk mengidentifikasi faktor -faktor yang menentukan keberhasilan dan sustainability pembiayaan UMK melalui pendekatan kelompok oleh microbanking di Sumatera Barat. Selanjutnya melalui kajian ini diharapkan dapat

memberikan rekomendasi dalam rangka peningkatan peran microbanking dalam

pembiayaan kelompok.

Selanjutnya, penelitian ini mencoba mengembangkan kerangka pemikiran yang didasari oleh peran Microbanking sebagai salah satu lembaga yang dapat memberikan solusi terhadap permasalahan klasik yang dihadapi oleh usaha mikro dan kecil. Tujuan penggunaan dana yang diperoleh dari Microbanking kemungkinan tidak sepenuhnya digunakan untuk tujuan bisnis. Dengan kata lain, peran Microbanking selain memberikan financial service juga berdampak terhadap nilai-nilai sosial (misalnya terbentuknya group landing dan jiwa kewirausahaan). Penguatan peran tersebut tentunya perlu upaya yang terintegrasi dari pemerintah dan lembaga -lembaga donor (e.g. NGOs) . Kerangka pemikiran ini dapat dilihat pada g ambar berikut.

Micro Banking Group Lending(UMK)

Group Lending Sustainable&

Berkembang

Dampak Ekonomi dan

Sosial

Data yang digunakan dalam penelitian ini meliputi data primer dan data sekunder. Data primer diperoleh langsung dari pelaku UMK dengan menggunakan kuesioner maupun wawancara dengan guided-open questions dan data tersebut akan dikonfirma si dengan Focus Group Discussion dengan stakeholder.

Hasil dan Pembahasan

Hasil penelitian mengindikasikan bahwa tingkat kesuksesan pendekatan berkelompok (group approach) dipengaruhi oleh sikap dan perilaku nasabah dalam mengelola kredit secara berkelompok, yang terdiri dari variabel (1) solidaritas dan loyalitas kepada kelompok; (2) partisipasi anggota dalam pengambilan keputusan dalam kelompok; (3) keinginan atau hasrat untuk menjalankan keputusan dan kebijakan yang diambil oleh kelompok; (4) komitmen t erhadap kelompok; (5) Saling percaya dalam kelompok; (6) kinerja (performance) dari kelompok. Hubungan antar variabel ditunjukkan dengan pola: sikap hasrat menjalankan keputusan/kebijakan group kinerja group. Peranan variabel “Hasrat untuk Menjalankan Keputusan Kelompok” tidak memperlihatkan

peranannya sebagai variabel mediator. Hal ini berarti bahw a pengaruh variabel independen yang berpengaruh signifikan terhadap Kinerja Kelompok adalah “Solidaritas

dan Loyalitas kepada Kelompok” dan “Rasa Saling Percaya Sesama Anggota dalam

Kelompok”. Sementara itu, variabel independen lainnya yaitu variabel Partisipasi

Anggota dalam Membuat Keputusan dan Komitmen pada Kelompok memperlihat kan pengaruh yang tidak signifikan. Hal ini dapat berimplikasi bahwa individu alistik dalam kelompok sangat menonjol sehingga cenderung mengabaikan keputusan/kebijakan group. Lebih lanjut dapat diungkapkan bahwa kinerja atau keberhasilan group (kelancaran kredit) lebih banyak ditentukan oleh kinerja individu. Dengan kata lain, kecen derungan sikap dari kelompok sebelum mendapatkan kredit berupaya untuk memperlihatkan intensi yang cukup tinggi hingga kredit diperoleh, tetapi setelah kredit diperoleh akan muncul perubahan intensi.

Temuan penelitian mengidentifikasi bahwa terdapat tiga permasalahan utama yang dihadapi bank dalam mengelola pinjaman kelompok yaitu: kemampuan memahami karakter debitur rendah, kemampuan SDM perbankan yang terbatas, dan tuntutan karyawan terhadap gaji yang lebih tinggi. Sedangkan secara eksternal terdapat lima kendala yang masih dihadapi bank meliputi: tingginya resiko pembiayaan terhadap debitur, nilai agunan debitur yang tidak memadai, persaingan dengan lembaga keuangan lainnya, lokasi usaha UMK yang sulit dan peraturan Bank Indonesia yang kurang mendukung. Peraturan Bank Indonesia disini yang dimaksud oleh bank mikro adalah tidak adanya aturan khusus yang memberikan pengecualian terhadap UMK dalam mendapatkan kredit terutama yang berkaitan dengan prinsip prudential banking.

berkelompok juga tergolong tinggi. Biaya operasional yang dimaksud disini oleh bank terutama yang berhubungan dengan biaya pemrosesan kredit dan biaya pem binaan nasabah. Lebih jauh bank meng emukakan bahwa terdapat tiga fak tor penyebab munculnya masalah pada pinjaman kelompok yaitu: penyalahgunaan wewenang oleh ketua kelompok (moral hazard), penyimpangan penggunaan kredit, dan pembentukan kelompok yang tidak terencana dengan baik. Sebaliknya tiga fa ktor penting yang dianggap menunjang keberhasilan penyaluran pinjaman kelompok dari sisi perbankan adalah: kunjungan rutin petugas yang terjadwal, pelatihan khusus bagi petugas pinja man kelompok, dan kunjungan non -formal dalam rangka menjalin hubungan emosional.

Menurut perspektif nasabah terdapat tiga faktor penyebab timbulnya masalah internal dalam kelompok yaitu: pembentukan kelompok tidak terencana dengan baik, anggota tidak mematuhi prinsip tanggung renteng, dan kurangnya pembinaan serta pengawasan. Sebaliknya menurut nasabah keberhasilan program pinjaman kelompok tersebut didukung oleh tiga faktor penting yaitu: sesama anggota kelompok saling mengenal dengan baik, kunjungan rutin dan terjadwal, dan melakukan pertemuan formal secara rutin. Dalam penelitian ini juga ditemukan bahwa kinerja pinjaman kelompok lebih baik pada kelompok yang memiliki jenis usaha heterogen daripada jenis usaha yang homogen. Pemberian pinjaman kepada kelompok yang homogen (bergerak disektor trading dengan produk yang sejenis) cenderung memperihatkan tingkat kesuksesan pengembalian yang rendah. Hal ini dapat disebabkan karena munculnya kompetisi internal dalam anggota kelompok. Selanjutnya berdasarkan temuan lapangan mendukung bahwa kesu ksesan tingkat pengembalian juga dipenaruhi oleh peran aktif tokoh atau masyarakat yang dianggap berpengaruh terhadap kelompok (misalnya pemuka adapt). K inerja pinjaman kelompok juga lebih baik pada daerah yang pimpinan adatnya berperan aktif dalam mengelola kelompok.

Kinerja pengembalian kredit menunjukkan hasil yang bervariasi jika dilihat dari

pendekatan yang digunakan dalam pembentukan kelompok peminjam. Tingkat

Kesimpulan, Rekomendasi dan Kebijakan.

Kesimpulan

Penelitian tentang pembiayaan UKM dengan pendekatan kelompok (group -approach) telah banyak dikembangkan diberbagai negara -negara berkembang. Model yang diadopsi oleh masing negara bervariasi sesuai dengan karakteristik sosial budaya masing-masing negara. Berdasarkan hasil penelitian mengenai pendekatan pembiayaan kelom pok oleh microbanking di Sumatera Barat dapat diperoleh beberapa kesimpulan berikut:

1. Keberhasilan pendekatan pembiayaan berkelompok ( group lending approach ) sangat ditentukan oleh karakteristik social budaya masyarakat dimana lembaga pembiayaan–bank mikro (BPR dan BRI Unit) beroperasi

2. Implementasi pembiayaan berkelompok di Sumatera Barat, memperlihatkan tingkat kesuksesan yang beragam. Keragaman tersebut dipengaruhi karakteristik social dan budaya yang berdampak terhadap sikap dan perilaku dalam mengelola kredit. Seperti kisah suskes program pembiayaan kelompok pada BPR Sungai Rumbai. Keberhasilan pada BPR ini didukung oleh tingginya komitmen anggota kelompok yang berasal dari etnis yang sama (etnis Jawa). Kelompok tersebut memiliki ikatan sosial yang cuk up tinggi dan tingkat kepatuhan anggota yang cukup tinggi terhadap ketua kelompok selaku pemberi rekomendasi. Tanggung jawab yang dipikul oleh nasabah kelompok ini bersifat tanggung renteng, sehingga fungsi kontrol sosial (social control) sangat menentukan motivasi dan komitmen anggota dalam pelunasan kredit.

3. Sebaliknya pada beberapa daerah yang mengalami kegagalan program pembiayaan kelompok, disebabkan oleh anggota kelompok tidak bersedia menjalankan prinsip tanggung renteng setelah munculnya permasalahan (kredit macet). Selain itu faktor moral hazard dari ketua kelompok, pembentukan kelompok yang tidak terencana dengan baik , dan rendahnya kemampuan leadership ketua kelompok, juga menjadi faktor pemicu terjadinya kredit bermasalah.

4. Pada kasus nasabah pi njaman kelompok, yang berusaha di sek tor perkebunan tingkat keberhasilan lebih tinggi karena kelompok tersebut dikontrol secara bersama oleh anggotanya dan mereka saling mengingatkan ( peers control). Tingkat pengembalian kredit ( repayment rate) pada kelompok tersebut cukup tinggi karena resiko usaha di bidang tersebut relatif rendah serta usaha hasil perkebunan yang prospektif

5. Kelompok-kelompok usaha yang berhasil dan berkembang melalui pola pembiayaan ini didukung oleh kepatuhan para anggota terhadap ketu a kelompok dan norma yang berlaku dalam kelompok . Hal ini disebabkan karena jaminan terhadap kesuksesan pelunasan kredit diatur oleh ketua dalam bentuk joint liability atau social collateral.

7. Kegagalan dalam pembiayaan kelompok dapat disebabkan oleh persepsi yang berkembang pada saat pembentukan kelompok. Kelompok yang terbentuk dengan usia yang relatif muda, terbentuk karena adanya desakan untuk menjalankan program pemerintah atau perbankan dalam rangka pembiayaan kelompok. Dengan kata lain pembentukan kelompok tersebut tidak terbentuk secara spontan, adakalanya di bentuk oleh bank, tidak mencerminkan kebutuhan kelompok serta dapat berakibat kepada rendahnya komitmen anggota karena variasi dari perbedaan nilai-nilai personal yang cukup tinggi.

8. Sebaliknya, kelompok yang telah lama terbentuk, kemudian didanai oleh bank dalam bentuk pemberian kredit memperlihatkan tingkat pengembalian kredit yang cukup tinggi.

9. Potensi pengembangan program pembiayaan kelompok di Sumatera Barat cukup besar yang terlihat dari tingginya proporsi responden non kelompok yang berminat mengikuti program pinjaman kelompok dan bersedia menerapkan prinsip tanggung renteng.

10. Persepsi nasabah yang bukan penerima pinjaman kelompok terhadap program pinjaman kelompok mencerminkan pendapat mereka tentang kelompok peminjam yang ideal dengan karakteristik sebagai berikut: lokasi tempat tinggal anggota berdekatan, kelompok dibina bersama oleh bank dan pembentuk kelompok, kelompok dibentuk secara mandiri (atas keinginan sendiri), bersedia menjalankan prinsip tanggung renteng, jumlah anggota kelompok antara 1 -5 orang dan ketua kelompok dipilih oleh anggota. Hal ini sejalan dengan penelitian -penelitian sebelumnya tentang karakteristik pembiayaan kelo mpok yang berhasil.

Rekomendasi Kebijakan

Berdasarkan analisis data hasil penelitian, maka dapat direkomendasikan berberapa kebijakan yang dapat membantu perbankan dalam program pembiayaan kelompok terhadap UMK:

1. Pemberian pinjaman berkelompok sebaiknya d itujukan kepada kelompok yang telah terbentuk sebelumnya. Minimal kelompok yang dibiayai ini harus sudah berumur 1 (satu) tahun. Hasil penelitian mendukung bahwa kelompok yang telah terbentuk sebelumnya melalui proses yang lebih lama akan memiliki komitm en yang tinggi terhadap tingkat pengembalian kredit. Selain itu juga disarankan untuk melakukan penyaringan (screening) yang ketat terhadap keluar masuknya anggota kelompok sehingga anggota kelompok yang terbentuk diharapkan memiliki komitmen yang tinggi t erhadap kelompok.

2. Penerima pinjaman kelompok terlebih dahulu disarankan harus mendapatkan rekomendasi dari instansi terkait. Misalnya, kelompok nelayan harus

mendapatkan rekomendasi dari Dinas P erikanan, kelompok PKL harus

3. Hasil penelitian memperlihatkan bahwa dampak ekonomi dan sos ial dari program pinjaman kelompok masih rendah. Hal ini merupakan indikasi bahwa peran bank mikro dalam membangun social capital masih rendah. Salah satu upaya yang perlu dilakukan bank mikro adalah mengembangkan kompetensi tenaga SDM -nya melalui business coach. Kompetensi ini diharapkan akan dapat membantu membangun kemampuan leadership ketua kelompok dan membangun social capital dalam kelompok sehingga terjadi percepatan dinamika kelompok. Namun , tugas pembinaan terhadap kelompok tidak mesti dilakukan oleh bank, akan tetapi bisa dibantu oleh pihak ketiga seperti BDS, KKMB, LSM , Perguruan Tinggi, apabila pilihan ini dianggap lebih efisie n oleh bank. Keberadaan business coach ini diharapkan dapat mempercepat pembentukan social capital dalam kelompok yang sangat diperlukan dalam mengembangkan jaringan usaha kelompok.

4. Tidak semua jenis usaha mikro efektif dilayani oleh bank mikro, menginga t tidak semua usaha mikro itu bankable. Bagi usaha mikro -kecil yang feasible tapi belum bankable akan lebih tepat dilayani oleh lembaga keuangan mikro non bank. Bagi usaha mikro-kecil yang sudah bankable baru dapat dilayani oleh bank mikro dengan bunga bersubsidi. Selanjutnya usaha kecil yang sudah berkembang lebih tepat dilayani oleh bank umum dengan tingkat bunga komersial. Selain itu dapat juga disarankan agar pembiayaan kelompok ini lebih diutamakan bagi UMK, masyarakat yang berada di pedesaan, dan akses terhadap lembaga keuangan bagi masyarakat pedesaan.

5. Ketua kelompok merupakan ak tor yang berperan dalam menentukan kesuksesan atau tingkat pengembalian kredit yang diberikan. Pemilihan terhadap ketua kelompok sebaiknya diserahkan kepada anggota kelompok. Hal ini dapat dipahami bahwa anggota kelompok lebih memahami karakter orang -orang yang didekatnya, sehingga untuk menentukan atau menseleksi ketua tersebut berdasarkan rekomendasi atau informasi anggota.

6. Temuan penelitian mendukung bahwa kelompok yang dib entuk atas kekeluargaan dan lokasinya berdekatan, memperlihatkan kinerja pengelolaan kredit yang relatif

baik. Sebaliknya, kelompok yang dibentuk dengan arahan pihak ketiga

memperlihatkan kinerja yang relafit kurang memuaskan. Hal ini mengindikasikan bahwa pemberian pinjaman lebih diutamakan pada kelompok yang terbentuk secara sukarela karena modal sosial dalam kelompok tersebut telah terbina dengan baik.

7. Disamping prinsip joint liability, keberhasilan pembiayaan kelompok ini juga bisa ditingkatkan dengan menerapkan konsep agunan alternatif . Sebagai contoh bank bisa mensyaratkan anggota peminjam untuk membentuk tabungan beku , atau bank bisa juga mensyaratkan pada peminjam untuk menyerahkan dokumen -dokumen penting, seperti ijazah, pada bank.

9. Bank Indonesia dengan bekerjasama dengan perbankan dan instansi terkait lainnya, perlu memberikan edukasi dalam rangka merubah mindset penerima kredit. Hal ini dimaksudkan untuk menghindari persepsi yang berkembang bahwa program pembiayaan dengan pola berkelompok sering dianggap sebagai program hibah/bantuan, sehingga komitmen mereka untuk pelunasan kredit cenderung rendah.

10. Peran sosial budaya sangat menentukan dalam keberhasilan penyaluran kredit berkelompok. Penyaluran pinjaman berkelompok dimasa yang akan datang sebaiknya dilakukan pembinaan dengan melibatkan peran kelembagaaan soc ial budaya masyarakat.

11. Mayoritas penerima kredit berkelompok adalah UKM yang lebih menyukai pembayaran kredit yang bersifat harian/mingguan. Bagi perbankan, kolektabilitas yang bersifat harian/mingguan dapat berakibat terhadap peningkatan biaya. Namun, kolektabilitas yang bersifat harian/mingguan tersebut dapat memudahkan kontrol dalam rangka mengatasi kredit bermasalah.

12. Secara umum pola pembiayaan berkelompok dapat dilihat dari dua pendekatan berikut:

Kriteria Model 1 Model 2 Pendiri Organisasi sosial, Asosiasi

Petani, dan asosiasi lainnya

Dibentuk secara sukarela

Jumlah anggota kelompok 5 sampai dengan 25 orang 5 sampai dengan 10 orang

Persyaratan Administrasi Disetujui dan diizinkan oleh Pemerintah desa/nagari

Tidak diperlukan

Persyaratan sehubungan dengan applikasi pinjaman

Disetujui oleh lembaga/instansi pemerintah yng relevan

Tidak diperlukan

Persyaratan agunan Diperlukan Tidak diperlukan/joint liability

Pembayaran Langsung kepada anggota kelompok

Melalui ketua kelompok

Tabungan Tidak diperlukan Diperlukan

Penagihan Langsung kepada masing -masing anggota kelompok

Melalui ketua kelompok

13. Prosedur pemberian pinjaman berkelo mpok sebaiknya mengikuti skema berikut:

Identifikasi Calon anggota

kelompok

Seleksi Anggota

Pembentukan Kelompok

Code of Conduct

Persetujuan Pimpinan Nagari/Desa

Permohonan Kredit

Analisis/Review

Kredit

Rekomendasi Dinas Teknis

Persetujuan Kredit