1 1.Pendahuluan

Krisis ekonomi yang dimulai tahun 1997 atau 1998 merupakan masa

tersulit yang dialami Indonesia. Kejadian itu berdampak buruk terhadap

perekonomian Indonesia sehingga sebagian sektor ekonomi mengalami

kemunduran, baik pada usaha yang dimiliki oleh pemerintah maupun yang

dimiliki oleh swasta termasuk pada usaha perbankan juga merasakan

dampaknya. Hal itu terlihat dari nilai tukar rupiah yang merosot dengan cepat

dan tajam dari rata-rata Rp 2.450 per dollar AS Juni 1997 menjadi Rp 13.513

akhir Januari 1998, namun kemudian berhasil menguat kembali menjadi sekitar

Rp 8.000 awal Mei 1999 (Tarmidi, 1999). Indeks harga saham juga mulai

merosot menembus angka 400 poin dengan beberapa kali naik sedikit (Suruji,

1998) .

Dampak lain terlihat dengan adanya krisis kepercayaan masyarakat

terhadap dunia perbankan (masyarakat cenderung tidak percaya untuk

menyimpan uangnya di bank). Selain itu Letter of credit (L/C) dari Indonesia tidak lagi diterima semua pihak di luar negeri, serta pihak peminjam dari luar

negeri mendesak para penerima pinjaman di dalam negeri agar segera

membayar utangnya. Puluhan, bahkan ratusan perusahaan mulai dari skala

kecil hingga konglemerat bangkrut (Suruji, 1998). Kebangkrutan yang dialami

mengakibatkan modal yang diukur dengan Capital Adequacy Ratio (CAR)

cenderung 0% bahkan bisa negatif. Oleh karena itu, pengelolaan modal yang

baik sangatlah dibutuhkan.

Modal merupakan salah satu faktor pendukung bagi kemajuan suatu

bank selain sumber daya manusia. Fungsi bank adalah menghimpun dana dari

masyarakat dan menyalurkannya kembali ke masyarakat untuk berbagai tujuan

atau sebagai financial intermediary (Susilo,2000). Sehingga bila sebuah bank mengalami kegagalan, maka akan berdampak luas dan akan mempengaruhi

nasabah serta perbankan khususnya, karena hal itu peranan bank perlu diatur

secara baik dan benar. Salah satu peraturan yang perlu dibuat untuk mengatur

2

penyangga terhadap kemungkinan terjadinya kerugian, maka pada tahun 1988

muncul suatu konsep kerangka permodalan yang dikenal dengan the 1988 accord (Basel I). Sistem ini dibuat sebagai penerapan kerangka pengukuran bagi risiko kredit, dengan mensyaratkan standar modal minimum adalah 8%

(Bank Indonesia, 2006).

Adanya perkembangan produk-produk di dunia perbankan,

mengakibatkan munculnya konsep permodalan baru yang di kenal dengan

Basel II. Basel II merupakan penyempurnaan kerangka permodalan Basel I

yang dibuat berdasarkan struktur dasar the 1988 accord yang memberikan kerangka perhitungan modal yang bersifat lebih sensitif terhadap risiko (risk sensitive) serta memberikan insentif terhadap peningkatan kualitas penerapan manajemen risiko di bank (Bank Indonesia, 2006).

Sumber : Bank Indonesia (2006)

Dengan modal yang kuat akan mampu menjaga kepercayaan

masyarakat terhadap bank yang bersangkutan, sehingga masyarakat percaya

untuk menghimpun dana pada bank tersebut, dana yang terhimpun tersebut

kemudian disalurkan kembali oleh bank kepada masyarakat dalam bentuk

kredit. Dalam bentuk kredit inilah dapat mendorong pendapatan sehingga dapat

menghasilkan bunga, bunga itulah bank akan mendapatkan laba. Dengan laba

tersebut bank dapat meningkatkan struktur permodalan yang kuat sehingga

dapat membentuk kondisi keuangan yang sehat (Astuti, 2008). Sehingga

semakin besar modal yang dimiliki oleh suatu bank maka akan berpengaruh

terhadap laba yang diperoleh oleh bank tersebut.

Penelitian terdahulu yang pernah dilakukan (Kartika, 2008) dengan

3

Loan to Deposit Ratio (LDR), Kualitas Aktiva Produktif (KAP) Terhadap

Profitabilitas di Sektor Perbankan’’ menunjukkan bahwa Non Performing Loan (NPL) tahun 2003-2007 cenderung menurun, Capital Adequacy Ratio (CAR)

2003-2007 mengalami trend yang naik, sedangkan Loan to Deposit Ratio (LDR) mengalami trend naik sedangkan pada Aktiva Produktif (KAP) mengalami penurunan. Sehingga dari pengujian tersebut dapat diketahui bahwa

Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Kualitas Aktiva Produktif (KAP) memiliki pengaruh yang signifikan terhadap profitabilitas disektor perbankan. Sedangkan dari pengujian

hipotesis diketahui bahwa variabel Non Performing Loan (NPL) mempunyai pengaruh yang signifikan terhadap profitabilitas di sektor perbankan, variabel

Capital Adequacy Ratio (CAR) mempunyai pengaruh yang signifikan terhadap profitabilitas di sektor perbankan, variabel Loan to Deposit Ratio (LDR) tidak mempunyai pengaruh yang signifikan terhadap profitabilitas di sektor

perbankan serta variabel, Kualitas Aktiva Produktif (KAP) tidak mempunyai pengaruh yang signifikan terhadap profitabilitas di sektor perbankan.

Perbedaan penelitian terdahulu dengan penelitian sekarang adalah

penelitian sekarang lebih berfokus melihat kepada kemampuan perbankan

dalam memenuhi kewajiban penyediaan modal minimum (CAR), serta

menambahkan satu variabel untuk mengukur profitabilitas yaitu Return On Equity (ROE).

Berdasarkan uraian diatas maka perumusan permasalahan penelitian

adalah bagaimana perkembangan rasio CAR, ROE, dan ROA pasca krisis serta

seberapa besar pengaruh tingkat pemenuhan modal (CAR) terhadap tingkat

imbal hasil (profitabilitas yang diukur dengan ROE dan ROA) pada bank

pemerintah maupun bank swasta.

Bank milik negara adalah bank yang akte pendirian maupun modal

bank ini sepenuhnya dimiliki oleh pemerintah indonesia, sehingga seluruh

keuntungan bank ini dimiliki oleh pemerintah pula, contohnya Bank Rakyat

Indonesia (BRI), Bank Mandiri. Sedangkan bank milik swasta nasional

4

swasta nasional. Hal ini dapat diketahui dari akte pendiriannya yang didirikan

oleh swasta sepenuhnya begitu pula dengan pembagian keuntungannya dimiliki

untuk swasta pula (Vetty, 2010).

2.Kajian Teoritis dan Empiris

a. Modal Perbankan

Untuk memperoleh izin usaha Bank Umum dan Bank Perkreditan

Rakyat sebagaimana dimaksud dalam ayat (1), wajib dipenuhi persyaratan

sekurang kurangnya tentang permodalan (Undang-Undang Republik

Indonesia Nomor 7). Pilar 1 menetapkan persyaratan modal minimum yang

terkait dengan risiko kredit, pasar dan operasional. Dalam Basel II, bank harus menjaga sekurang -kurangnya delapan persen dari modalnya terhadap aset

tertimbang menurut risiko. Dalam konteks ini (Direktorat Penelitian dan

Pengaturan Perbankan, 2006) membagi modal menjadi beberapa kelompok

sebagai berikut:

1.Modal Tier 1 yang merupakan modal dasar yaitu saham ditambah saham utama Non kumulatif ditambah cadangan-cadangan dikurangi goodwill. 2.Modal Tier 2 terdiri dari nilai revaluasi aset dan cadangan umum maupun

instrument modal hybrid dan hutang subordinasi.

3.Modal Tier 3, ditambahkan dalam Amandemen Capital Accord tahun 1996 tetapi hanya digunakan untuk memenuhi proporsi persyaratan modal bank

untuk risiko pasar. Kategori tersebut terdiri dari instrumen hutang subordinasi

jangka pendek dengan karakteristik khusus. Modal dasar harus memenuhi

sekurang-kurangnya 50 persen dari permodalan bank.Diikuti dengan modal

Tier 2 yang tidak boleh melebihi 50% dari permodalan.

Perhitungan Kebutuhan Modal menurut Basel II (Bank Indonesia) mempersyaratkan bahwa bank harus menyediakan modal sebesar 8% terhadap

aset tertimbang menurut risiko, dihitung sesuai dengan rumusan sebagai

5

Modal

Aktiva Tertimbang Menurut Resiko

Sesuai ketentuan Bank Indonesia sebagai otoritas pengawas

perbankan nasional melalui API telah merekomendasikan bank umum (baik konvensional maupun syariah) untuk memiliki modal minimum sebesar Rp100

miliar selambat-lambatnya sampai akhir tahun 2010, sehingga pada tanggal 1

Januari 2011 semua bank umum yang beroperasi telah memiliki modal

minimum Rp100 miliar. Batasan modal minimum Rp100 miliar yang

direkomendasikan di dalam API tersebut adalah modal bank dalam bentuk

modal tier-1 dan tier-2. Sementara itu, ketentuan modal sebesar Rp3 triliun untuk mendirikan bank baru masih tetap berlaku sampai dengan tahun

2011(Sugiarto, 2004). Modal sebesar Rp3 triliun tersebut adalah modal yang

disetor.

Mengingat pentingnya modal dalam memproteksi resiko maka Bank

Indonesia menetapkan kewajiban penyediaan modal minimum yang harus

dipertahankan oleh setiap bank. Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung

risiko (kredit penyertaan surat berharga, tagihan pada bank lain) ikut dibiayai

dari modal sendiri bank, disamping memperoleh dana–dana dari sumber– sumber diluar bank seperti, dana masyarakat, pinjaman (utang) dll (Lukman

Dendawijaya, 2000:122 dalam Oktavina, 2008). Dengan kata lain CAR adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk

menunjang aktiva yang mengandung atau menghasilkan resiko.

Sesuai dengan Surat Edaran BI Nomor: 26/5/BPPP tanggal 29 Mei

1993 besarnya CAR yang harus dicapai oleh suatu bank minimal 8% sejak akhir tahun 1995, dan sejak akhir tahun 1997 CAR yang harus dicapai minimal 9%, tetapi karena kondisi perbankan nasional sejak akhir 1997 terpuruk yang

ditandai dengan banyaknya bank yang dilikuidasi, maka sejak Oktober tahun

6

jika memiliki CAR lebih dari 8%, (2) Bank take over (BTO) atau dalam penyehatan oleh BPPN (Badan Penyehatan Perbankan Nasional) dengan

klasifikasi B, jika bank tersebut memiliki memiliki CAR antara –25% sampai dengan < dari 8%, (3) Bank Beku Operasi (BBO) dengan klasifikasi C, jika

memiliki CAR kurang dari –25%. Bank dengan klasifikasi C inilah yang dilikuidasi (Muljono, 1999 dalam Nusantara, 2009).

b. Profitabilitas

Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan

yang dilakukan oleh perusahaan (Brigham, 2006:107), sedangkan menurut

(Sartono, 2001:119 dalam Syamrilaode) berpendapat bahwa profitabilitas

adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan

penjualan, total aktiva maupun modal sendiri. Dengan demikian bagi investor

jangka panjang akan sangat berkepentingan dengan analisa profitabilitas ini.

Profitabilitas biasanya dapat dilihat dari rasio Return On Assets (ROA) dan Return On Equity (ROE) yang dimiliki oleh bank.

ROA adalah rasio digunakan untuk mengukur kemampuan perusahaan

dalam memanfaatkan aktivanya untuk memperoleh laba. Ratio ini mengukur

tingkat kembalian investasi yang telah dilakukan oleh perusahaan dengan

menggunakan seluruh dana yang dimilikinya (D. Dwi, 2008) dan menurut

(Dendawijaya, 2003: 120 dalam Rinati, 2009) rasio ini digunakan untuk

mengukur kemampuan manajemen dalam memperoleh keuntungan (laba)

secara keseluruhan.

ROE adalah rasio yang mengkaji sejauh mana suatu perusahaan mempergunakan sumber daya yang dimiliki untuk mampu memberikan laba

atas ekuitas (Ilham,2011). Rasio ini juga dipengaruhi oleh besar kecilnya utang

perusahaan, apabila proporsi utang makin besar maka rasio ini akan semakin

7 c. Pengaruh CAR Terhadap Profitabilitas

Dengan modal yang besar akan membuat CAR menjadi ikut besar

pula. Semakin tinggi CAR maka akan semakin kuat kemampuan suatu bank

dalam menanggung resiko dari setiap kredit macet, sehingga kinerja bank akan

semakin baik dan mampu meningkatkan kepercayaan masyarakat terhadap

bank yang bersangkutan, sehingga masyarakat percaya untuk menghimpun

dana pada bank tersebut, dana yang terhimpun tersebut kemudian disalurkan

kembali oleh bank kepada masyarakat dalam bentuk kredit. Dalam bentuk

kredit inilah dapat mendorong pendapatan sehingga dapat menghasilkan bunga,

bunga itulah bank akan mendatangkan laba. Dengan laba tersebut bank dapat

meningkatkan struktur permodalan yang kuat sehingga dapat membentuk

kondisi keuangan yang sehat (Astuti, 2008). Hasil penelitian sebelumnya yang

dilakukan (Kartika, 2008) memperlihatkan variabel Capital Adequacy Ratio (CAR) mempunyai pengaruh yang signifikan terhadap profitabilitas di sektor perbankan

Maka hipotesisnya adalah :

Ha : Kecukupan modal (CAR) berpengaruh positifterhadap profitabilitas.

3.Metode Penelitian

Metode yang digunakan untuk melihat perkembangan Capital

Adequacy Ratio (CAR), Return On Assets (ROA) Dan Return On Equity (ROE)

adalah metode deskriptif. Menurut (Nazir, 2005;89 dalam Kartika, 2008)

metode deskriptif adalah studi untuk menentukan fakta dan interprestasi yang

tepat, dimana termasuk di dalamnya termasuk studi untuk melukiskan secara

akurat sifat-sifat dari beberapa fenomena kelompok dan induvidu, serta studi

untuk menentukan frekuensi terjadi suatu keadaan untuk meminimalkan bias

dan memaksimumkan rentabilitas.

Sedangkan untuk mengetahui pengaruh modal terhadap profitabilitas

menggunakan metode verifikatif. Metode verifikatif (Kartika, 2008) adalah

8

variabel melalui suatu pengujian hipotesis melalui suatu perhitungan statistik

sehingga didapat hasil pembuktian yang menunjukkan hipotesis diterima atau

ditolak.

Hipotesis

Semakin tinggi CAR maka akan semakin kuat kemampuan bank dalam

menanggung resiko yang dihadapinya, hal itu mengakibatkan kinerja bank

tersebut menjadi semakin baik dan kepercayaan masyarakat akan bank tersebut

menjadi meningkat sehingga mengakibatkan laba juga ikut meningkat. Pada

umumnya CAR Bank Umum Milik Negara cenderung lebih besar dibandingkan

dengan CAR Bank Umum Milik Swasta. Dengan CAR Bank Umum Milik Negara

yang cenderung lebih besar dari CAR Bank Umum Milik Swasta mengakibatkan

profitabilitas (yang diukur ROA maupun ROE) pada Bank Umum Milik Negara

lebih baik daripada profitabilitas yang dimiliki Bank Umum Milik Swasta.

Dengan demikian dapat dirumuskan hipotesis sebagai berikut:

H0 : β = 0 Tingkat kecukupan modal (CAR) tidak berpengaruh positif terhadap

profitabilitas (ROA dan ROE).

Ha: β > 0 Tingkat kecukupan modal (CAR) berpengaruh positif terhadap

profitabilitas (ROA dan ROE).

Jenis dan Sumber Data

Data yang dipergunakan dalam penelitian ini adalah data sekunder

yaitu sumber data penelitian yang diperoleh secara tidak langsung melalui media

perantara yang diperoleh dari Direktori Perbankan Indonesia. Sumber data

penelitian tersebut adalah laporan keuangan perusahaan perbankan yang go public

yang terdaftar di Bursa Efek Indonesia. Data sekunder yang digunakan adalah

laporan keuangan perusahaan perbankan selama sepuluh tahun berturut-turut dari

9 Populasi dan Cuplikan Sampel

Populasi dalam penelitian ini adalah bank-bank di Indonesia yang

telah go public dan yang terdaftar di Bursa Efek Indonesia dari tahun 2001 sampai 2010. Sampel penelitian yang diambil yaitu:

1. Bank yang terdaftar di Bursa Efek Indonesia yang menerbitkan laporan

keuangan selama sepuluh tahun berturut-turut,yaitu tahun 2001 sampai dengan

2010.

2. Masih beroperasi selama tahun tersebut.

3. Perusahaan yang terpilih sebagai sampel adalah perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia baik Bank Umum Milik Negara maupun

Bank Umum Milik Swasta.Yang mana dari ke 15 bank yang diteliti, 3 bank

merupakan bank yang mayoritas kepemilikannya adalah pemerintah,

sedangkan 12 bank lainnya merupakan bank swasta.

4. Khusus untuk bank Permata (BNLI) laporan keuangannya mulai dari tahun

2002 sampai 2010 dikarenakan bank Permata adalah merger dari 5 bank yaitu

PT Bank Bali Tbk, PT Bank Universal Tbk, PT Bank Prima Express, PT Bank

Artamedia, dan PT Bank Patriot (Kartika Cindy).

Definisi Operasional dan Pengukuran Variabel a. Variabel Independen

Variabel independen dalam penelitian ini modal perbankan. Modal

perbankan sendiri diukur dengan Capital Adequacy Ratio (CAR). Capital Adequacy Ratio (CAR) rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit penyertaan surat berharga, tagihan

pada bank lain) ikut dibiayai dari modal sendiri bank, disamping memperoleh

dana–dana dari sumber–sumber diluar bank seperti, dana masyarakat, pinjaman (utang) dll (Lukman Dendawijaya, 2000:122 dalam Oktavina, 2008).

menurut Kartika, 2008 :

10

Modal inti + modal pelengkap

CAR = x100%

Aset Tertimbang Menurut Resiko

b. Variabel Dependen

Variabel dependen dalam penelitian ini adalah profitabilitas.

Profitabilitas sendiri diukur dengan Return On Assets (ROA) dan Return On Equity (ROE). Return On Assets (ROA) menunjukkan efektivitas pengelolaan aktiva sedangkan Return On Equity (ROE) menunjukkan kemampuan manajemen dalam mengelola earning assets (Suharjono, 2006).

Net Profit ROA =

Total Assets

Profits After tax ROE =

Total Stockholders Equity

Prosedur Pengumpulan Data

Adapun Prosedur pengumpulan data dalam penelitian ini dilakukan

melalui dua tahapan, yaitu:

1. Persiapan Pengumpulan Data

Pada tahap persiapan pengumpulan data, kegiatan yang dilakukan adalah

mengumpulkan data laporan keuangan dari tahun 2001-2010 yang telah go public dan yang terdaftar di Bursa Efek Indonesia dari tahun 2001 sampai 2010.

2. Pelaksanaan Penelitian

Pada tahap pelaksanaan, kegiatan yang dilakukan adalah mengelompokan data

dari masing-masing bank kemudian setelah datanya mencukupi barukah

11 Teknik Analisis

Dalam penelitian kali ini analisis data yang akan digunakan adalah

menggunakan uji Asumsi Klasik dimana menguji menggunakan uji normalitas.

Uji normalitas digunakan untuk menguji apakah dalam model regresi, variable

dependen dan variable independen mempunyai distribusi normal atau tidak

(Wijaya, 2010). Pada penelitian ini menggunakan P-P Plot jika titik-titik data

mendekati garis normal berarti data normal.

Dalam menguji hipotesis, penelitian ini menggunakan alat uji analisis

regresi sederhana yaitu: .

Pr= a+b CAR+ e

Dimana :

Pr : Profitabilitas (ROA, ROE)

a : Konstanta

b : Koefisien regresi

CAR : CAR perbankan

e : Error

Untuk menguji apakah masing-masing variabel independen

berpengaruh terhadap variabel dependen maka digunakan uji statistik t. Uji

statistik t dilakukan pada tingkat signifikansi (α = 0.05). Pengujian diterima maupun ditolak :

Jika nilai signifikansi t < 0,05 maka hipotesis diterima.

Jika nilai signifikansi t > 0,05 maka hipotesis ditolak.

4.Analisis Dan Pembahasan

a. Perkembangan Capital Adequacy Ratio (CAR), Return On Assets (ROA) Dan Return On Equity (ROE)

1. Capital Adequacy Ratio (CAR)

Data penelitian berupa rasio kecukupan modal (CAR) diperoleh dari

12

2001-2010. Untuk melakukan perhitungan CAR sesuai dengan ketentuan Bank

Indonesia yaitu perbandingan antara total modal dengan Aktiva Tertimbang

Menurut Resiko (ATMR). Berikut tabel besarnya CAR.

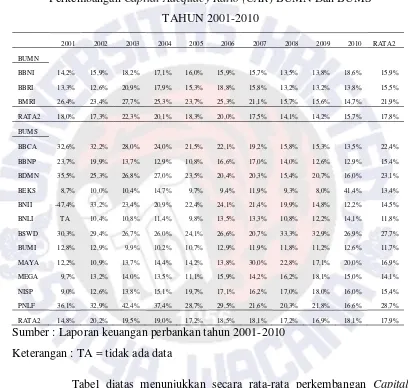

TABEL 1

Perkembangan Capital Adequacy Ratio (CAR) BUMN Dan BUMS TAHUN 2001-2010

Sumber : Laporan keuangan perbankan tahun 2001-2010

Keterangan : TA = tidak ada data

Tabel diatas menunjukkan secara rata-rata perkembangan Capital Adequacy Ratio (CAR) pada bank milik umum secara umum pada kondisi yang baik yaitu diatas 8%, sedangkan pada bank milik swasta secara umum rata-rata

juga baik yaitu diatas 8% namun jika dilihat satu per satu pada bank milik

swasta terlihat adanya fluktuasi. Salah satunya terlihat pada Bank Internasional

Indonesia(BNII) pada tahun 2001 yang memiliki nilai CAR -47,4% dan

mengalami kenaikan pada tahun 2002 yang nilai CAR nya mencapai 33,2%.

13

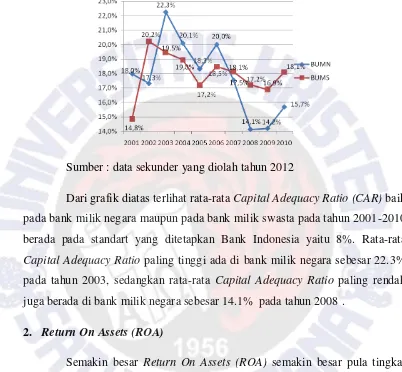

Grafik 1

Perkembangan Capital Adequacy Ratio (CAR) BUMN Dan BUMS

Tahun 2001-2010

Sumber : data sekunder yang diolah tahun 2012

Dari grafik diatas terlihat rata-rata Capital Adequacy Ratio (CAR) baik pada bank milik negara maupun pada bank milik swasta pada tahun 2001-2010

berada pada standart yang ditetapkan Bank Indonesia yaitu 8%. Rata-rata

Capital Adequacy Ratio paling tinggi ada di bank milik negara sebesar 22.3% pada tahun 2003, sedangkan rata-rata Capital Adequacy Ratio paling rendah juga berada di bank milik negara sebesar 14.1% pada tahun 2008 .

2. ReturnOn Assets (ROA)

Semakin besar Return On Assets (ROA) semakin besar pula tingkat keuntungan yang dicapai oleh bank tersebut dan semakin baik pula posisi bank

tersebut dari segi penggunaan assets (Kartika, 2008). Berikut tabel besarnya

14

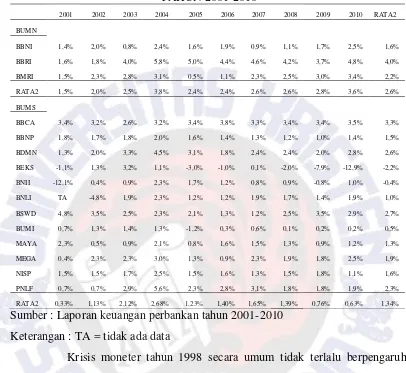

TABEL 2

Perkembangan ReturnOn Assets (ROA) BUMN Dan BUMS TAHUN 2001-2010

Sumber : Laporan keuangan perbankan tahun 2001-2010

Keterangan : TA = tidak ada data

Krisis moneter tahun 1998 secara umum tidak terlalu berpengaruh

terhadap ROA. Hal itu dapat terlihat dari tabel diatas bahwa secara umum

ROA bank milik pemerintah lebih baik daripada ROA bank milik swasta. Hal

itu terlihat pada tahun 2001 ROA bank milik swasta cenderung memiliki ROA

yang kurang baik bahkan ada yang nilainya negatif. Bank - bank tersebut

antara lain Bank Internasional Indonesia(BNII) sebesar -12.1%, PT. Bank

Eksekutif Internasional Tbk.(BEKS) sebesar -1.1%, sedangkan pada tahun

2002 tingkat ROA terendah adalah Bank Permata (BNLI) sebesar -4,8%.

Pada tahun 2003 sampai 2004 ROA pada bank milik pemerintah

maupun bank milik swasta cenderung baik (nilainya positif), namun pada tahun

2005-2006 ROA PT. Bank Eksekutif Internasional Tbk.(BEKS) kembali

15

Pada tahun 2008 sampai dengan 2010 ROA PT. Bank Eksekutif

Internasional Tbk.(BEKS) bernilai negatif. Hal itu terjadi karena terkena

dampak dari adanya krisis keuangan global yang secara tidak langsung

mempengaruhi tingkat ROA bank tersebut. Selain itu dampak krisis keuangan

global juga dirasakan pada Bank Internasional Indonesia (BNII) pada tahun

2009 yang memiliki tingkat ROA negatif.

Grafik 2

Perkembangan ReturnOn Assets (ROA) BUMN dan BUMS

TAHUN 2001-2010

Sumber : data sekunder yang diolah tahun 2012

Dari grafik tersebut terlihat rata-rata Return On Assets (ROA) pada bank milik pemerintah lebih baik daripada bank milik swasta. Rata-rata Return On Assets paling tinggi ada di bank milik negara sebesar 3.8% pada tahun 2004, sedangkan rata-rata Return On Assets paling rendah juga berada di bank milik swasta sebesar 0.3% pada tahun 2001.

3. Return On Equity (ROE)

16

TABEL 3

Perkembangan Return On Equity (ROE) BUMN Dan BUMS TAHUN 2001-2010

Sumber : Laporan keuangan perbankan tahun 2001-2010

Keterangan : TA = tidak ada data

Dari tabel tersebut terlihat bahwa efek krisis moneter tahun 1998 tidak

berpengaruh pada Return On Equity (ROE) bank milik pemerintah mulai dari tahun 2001 sampai tahun 2006. Return On Equity (ROE) bank milik pemerintah mulai dari tahun 2001 sampai tahun 2007cenderung nilanya besar

(bernilai positif) dibandingkan dengan kondisi bank milik swasta.

Efek krisis moneter tahun 1998 masih terasa pada bank milik swasta.

Hal itu terlihat dari Return On Equity (ROE) bank milik swasta yang cenderung bernilai negatif. Pada tahun 2001 antara lain pada Bank

Internasional Indonesia(BNII), PT. Bank Eksekutif Internasional Tbk.(BEKS)

dan PT. Bank Mayapada Tbk.(MAYA), serta pada Bank Permata (BNLI) pada

17

Pada tahun 2003 sampai 2004 Return On Equity (ROE) cenderung baik walaupun ada sedikit penurunan Return On Equity (ROE) di bank swasta tetapi tidak sampai bernilai negatif.

Pada tahun 2005 sampai 2006 Return On Equity (ROE) pada PT. Bank Eksekutif Internasional Tbk.(BEKS) mengalami penurunan sampai

negatif. Sedangkan pada tahun 2005 Bank Bumiputera juga mengalami

penurunan bahkan sampai negatif. Tetapi pada tahun 2006 Return On Equity (ROE) pada Bank Bumiputera mulai membaik.

Efek krisis global yang terjadi di Amerika juga dirasakan pada bank di

Indonesia baik pada bank pemerintah maupun pada bank swasta. Efek krisis

global tersebut ada yang berdampak langsung ada juga yang tidak. Dampak

langsungnya dapat dilihat dari penurunan Return On Equity (ROE) pada bank milik pemerintah yaitu Bank Negara Indonesia (Persero) Tbk. (BBNI) dari

tahun 2007 sampai 2008, sedangkan pada tahun 2009 Return On Equity (ROE)

Bank Negara Indonesia kembali mengalami kenaikan. Selain itu juga

berdampak langsung pada bank swasta antara lain pada PT. Bank Nusantara

Parahyangan Tbk. (BBNP), Bank Internasional Indonesia(BNII), PT. Bank

Mayapada Tbk.(MAYA), Bank Bumiputera, Bank OCBC NISP (NISP), PT.

Bank Eksekutif Internasional Tbk.(BEKS) pada tahun 2008. Pada 2009

efeknya masih terasa pada PT. Bank Nusantara Parahyangan Tbk. (BBNP),

Bank Internasional Indonesia(BNII), Bank Bumiputera, PT. Bank Mayapada

Tbk.(MAYA), dan PT. Bank Eksekutif Internasional Tbk.(BEKS).

Pada tahun 2010 kondisi Return On Equity (ROE) cenderung

18

Grafik 3

Perkembangan Return On Equity (ROE) BUMN Dan BUMS

TAHUN 2001-2010

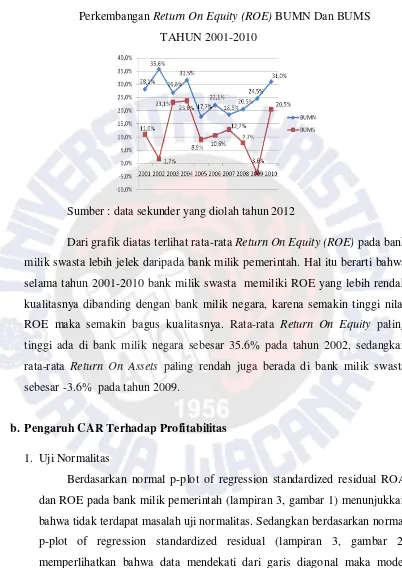

Sumber : data sekunder yang diolah tahun 2012

Dari grafik diatas terlihat rata-rata Return On Equity (ROE) pada bank milik swasta lebih jelek daripada bank milik pemerintah. Hal itu berarti bahwa

selama tahun 2001-2010 bank milik swasta memiliki ROE yang lebih rendah

kualitasnya dibanding dengan bank milik negara, karena semakin tinggi nilai

ROE maka semakin bagus kualitasnya. Rata-rata Return On Equity paling tinggi ada di bank milik negara sebesar 35.6% pada tahun 2002, sedangkan

rata-rata Return On Assets paling rendah juga berada di bank milik swasta sebesar -3.6% pada tahun 2009.

b. Pengaruh CAR Terhadap Profitabilitas

1. Uji Normalitas

Berdasarkan normal p-plot of regression standardized residual ROA

dan ROE pada bank milik pemerintah (lampiran 3, gambar 1) menunjukkan

bahwa tidak terdapat masalah uji normalitas. Sedangkan berdasarkan normal

p-plot of regression standardized residual (lampiran 3, gambar 2)

memperlihatkan bahwa data mendekati dari garis diagonal maka model

19

Berdasarkan normal p-plot of regression standardized residual ROA

dan ROE pada bank milik swasta (lampiran 3, gambar 3 dan gambar 4)

menunjukkan tidak terdapat masalah uji normalitas.

2. Analisis Regresi Sederhana

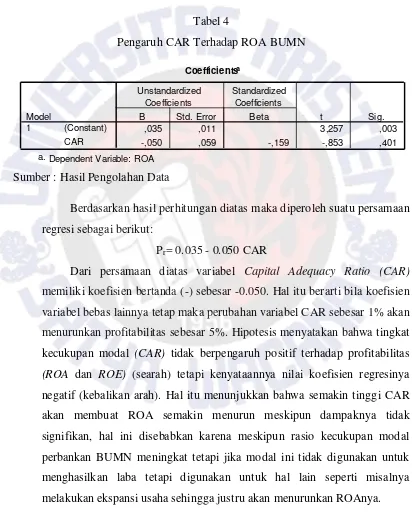

Berdasarkan hasil perhitungan diatas maka diperoleh suatu persamaan

regresi sebagai berikut:

Pr= 0.035 - 0.050 CAR

Dari persamaan diatas variabel Capital Adequacy Ratio (CAR)

memiliki koefisien bertanda (-) sebesar -0.050. Hal itu berarti bila koefisien

variabel bebas lainnya tetap maka perubahan variabel CAR sebesar 1% akan

menurunkan profitabilitas sebesar 5%. Hipotesis menyatakan bahwa tingkat

kecukupan modal (CAR) tidak berpengaruh positif terhadap profitabilitas

(ROA dan ROE) (searah) tetapi kenyataannya nilai koefisien regresinya negatif (kebalikan arah). Hal itu menunjukkan bahwa semakin tinggi CAR

akan membuat ROA semakin menurun meskipun dampaknya tidak

signifikan, hal ini disebabkan karena meskipun rasio kecukupan modal

perbankan BUMN meningkat tetapi jika modal ini tidak digunakan untuk

menghasilkan laba tetapi digunakan untuk hal lain seperti misalnya

20

Hasil koefisien determinasi adalah 2,5%. Hal itu berarti bahwa

besarnya Capital Adequacy Ratio (CAR) terhadap Return On Assets (ROA)

sebesar 0,025 sedangkan sisanya 97,5% dipengaruhi faktor lain (Lampiran 4

tabel 8).

Pengujian hipotesis dilakukan dengan melihat pada nilai signifikansi t

dengan nilai 0,401 > 0,05 dan berada di daerah Ho diterima. Artinya CAR

BUMN tidak berpengaruh terhadap ROA BUMN. Hal ini menunjukkan

bahwa nilai CAR atau rasio kecukupan modal bank tidak berpengaruh

terhadap profitabilitas yang dimiliki oleh bank pemerintah.

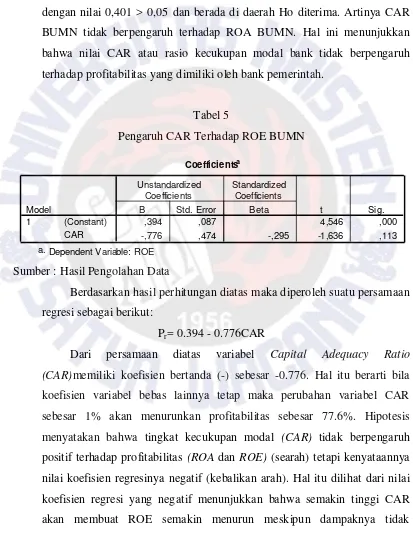

Tabel 5

Berdasarkan hasil perhitungan diatas maka diperoleh suatu persamaan

regresi sebagai berikut:

Pr= 0.394 - 0.776CAR

Dari persamaan diatas variabel Capital Adequacy Ratio

(CAR)memiliki koefisien bertanda (-) sebesar -0.776. Hal itu berarti bila koefisien variabel bebas lainnya tetap maka perubahan variabel CAR

sebesar 1% akan menurunkan profitabilitas sebesar 77.6%. Hipotesis

menyatakan bahwa tingkat kecukupan modal (CAR) tidak berpengaruh positif terhadap profitabilitas (ROA dan ROE) (searah) tetapi kenyataannya nilai koefisien regresinya negatif (kebalikan arah). Hal itu dilihat dari nilai

koefisien regresi yang negatif menunjukkan bahwa semakin tinggi CAR

21

signifikan, hal ini disebabkan karena meskipun rasio kecukupan modal

perbankan BUMN meningkat tetapi jika modal ini tidak digunakan untuk

menghasilkan laba tetapi digunakan untuk hal lain seperti misalnya

melakukan ekspansi usaha sehingga justru akan menurunkan ROEnya.

Hasil koefisien determinasi adalah 8,7%. Hal itu berarti bahwa

besarnya Capital Adequacy Ratio (CAR) terhadap Return On Equity (ROE)

sebesar 0,087 sedangkan sisanya 91,3% dipengaruhi faktor lain (Lampiran 4

tabel 9).

Pengujian dilakukan dengan melihat pada nilai signifikansi t sebesar

0,113 > 0,05 sehingga Ho diterima. Artinya CAR BUMN tidak

berpengaruh terhadap ROE BUMN. Jadi rasio kecukupan modal atau CAR

tidak berpengaruh terhadap profitabilitas yang diperoleh bank pemerintah

(ROE nya).

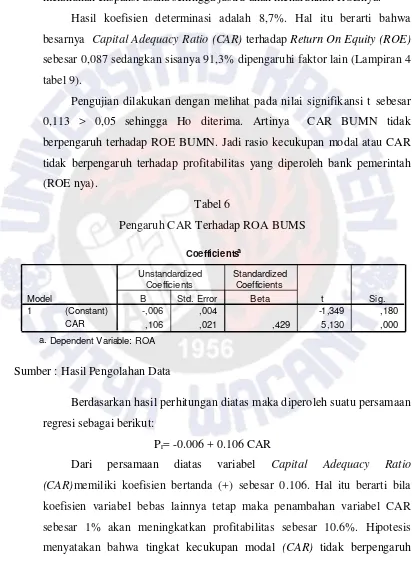

Berdasarkan hasil perhitungan diatas maka diperoleh suatu persamaan

regresi sebagai berikut:

Pr= -0.006 + 0.106 CAR

Dari persamaan diatas variabel Capital Adequacy Ratio

(CAR)memiliki koefisien bertanda (+) sebesar 0.106. Hal itu berarti bila koefisien variabel bebas lainnya tetap maka penambahan variabel CAR

sebesar 1% akan meningkatkan profitabilitas sebesar 10.6%. Hipotesis

22

positif terhadap profitabilitas (ROA dan ROE) (searah) tetapi kenyataannya nilai koefisien regresinya positif (searah). Hal itu dilihat dari nilai koefisien

regresi yang positif menunjukkan bahwa semakin tinggi CAR akan

membuat ROE semakin tinggi pula sehingga dampaknya signifikan, hal ini

disebabkan karena rasio kecukupan modal perbankan BUMS meningkat dan

jika modal ini digunakan untuk menghasilkan laba maka akan meningkatkan

ROAnya.

Hasil koefisien determinasi adalah 18,4%. Hal itu berarti bahwa

besarnya Capital Adequacy Ratio (CAR) terhadap Return On Assets (ROA)

sebesar 0,184 sedangkan sisanya 81,6% dipengaruhi faktor lain (Lampiran 4

tabel 10).

Pengujian dilakukan dengan melihat pada nilai signifikansi t sebesar

0,000 < 0,05 sehingga H0 ditolak. Artinya CAR BUMS berpengaruh positif

terhadap ROA BUMS. Semakin tinggi rasio CAR menunjukkan kinerjanya

semakin baik sehingga akan meningkatkan profitabilitas (ROA) bank milik

swasta.

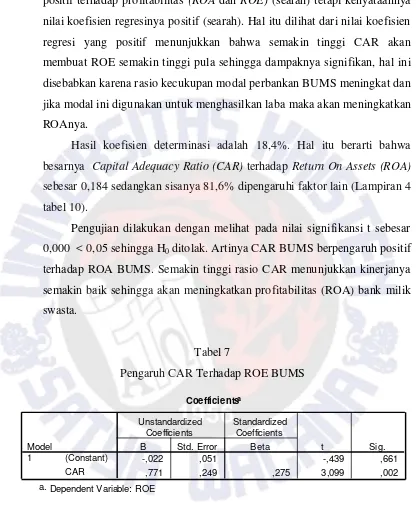

Berdasarkan hasil perhitungan diatas maka diperoleh suatu persamaan

regresi sebagai berikut:

23

Dari persamaan diatas variabel Capital Adequacy Ratio

(CAR)memiliki koefisien bertanda (+) sebesar 0.771. Hal itu berarti bila koefisien variabel bebas lainnya tetap maka penambahan variabel CAR

sebesar 1% akan meningkatkan profitabilitas sebesar 77.1%. Hipotesis

menyatakan bahwa tingkat kecukupan modal (CAR) tidak berpengaruh positif terhadap profitabilitas (ROA dan ROE) (searah) tetapi kenyataannya nilai koefisien regresinya positif (searah). Hal itu dilihat dari nilai koefisien

regresi yang positif menunjukkan bahwa semakin tinggi CAR akan

membuat ROE semakin tinggi pula sehingga dampaknya signifikan, hal ini

disebabkan karena rasio kecukupan modal perbankan BUMS meningkat dan

jika modal ini digunakan untuk menghasilkan laba maka akan meningkatkan

ROEnya.

Hasil koefisien determinasi adalah 7,6%. Hal itu berarti bahwa

besarnya Capital Adequacy Ratio (CAR) terhadap Return On Equity (ROE)

sebesar 0,076 sedangkan sisanya 92,4% dipengaruhi faktor lain (Lampiran 4

tabel 11).

Pengujian dilakukan dengan melihat pada nilai signifikansi t sebesar

0,02 < 0,05 sehingga H0 ditolak. Artinya CAR BUMS berpengaruh positif

terhadap ROE BUMS. Semakin tinggi rasio CAR menunjukkan kinerjanya

semakin baik sehingga akan meningkatkan profitabilitas (ROE) bank milik

swasta.

5.Penutup a.Kesimpulan

1. Perkembangan Capital Adequacy Ratio (CAR) baik pada bank milik negara maupun pada bank swasta pada tahun 2001-2010 berada diatas standart Bank

Indonesia, sedangkan perkembangan ReturnOn Assets (ROA) pada bank milik negara tahun 2001-2010 cenderung meningkat dibandingkan pada bank milik

24

(ROE) pada bank milik negara tahun 2001-2010 cenderung meningkat dibandingkan pada bank milik swasta yang cenderung menurun.

2. Berdasarkan dari hasil pengujian diketahui bahwa pada bank milik negara

Capital Adequacy Ratio (CAR) tidak berpengaruh terhadap Return On Assets (ROA) dan Return On Equity (ROE) sebaliknya pada bank milik swasta

Capital Adequacy Ratio (CAR) berpengaruh positif terhadap Return On Assets (ROA) dan Return On Equity (ROE).

b.Saran

1. Bank pemerintah sebaiknya lebih meningkatkan pengelolaan modalnya,

misalnya meningkatkan dalam pemberian kredit.

2. Bagi pihak-pihak yang ingin meneliti lebih dalam masalah ini maka

dimungkinkan untuk menambah variabel independen yang lain dan

dimungkinkan untuk menambah jumlah bank yang tidak hanya go public

dan yang terdaftar di Bursa Efek Indonesia .

c.Keterbatasan Penelitian

Penelitian ini memiliki keterbatsan antara lain:

1. Keterbatasan dalam pemilihan jumlah sempel bank, karena tidak semua

bank yang go public dan yang terdaftar di Bursa Efek Indonesia memiliki CAR, ROA dan ROE yang lengkap .

2. Penelitian kali ini hanya melihat dari tingkat kecukupan modalnya saja

Capital Adequacy Ratio (CAR) terhadap profitabilitas. Oleh karena itu, pada penelitian yang akan datang diharapkan bisa menggunakan rasio yang

25

DAFTAR PUSTAKA

Astuti, Fitria, 2008, Pengaruh Tingkat Kecukupan Modal (CAR) Dan

Likuiditas(LDR) Terhadap Profitabilitas (ROA) Pada Bank, Universitas Widyatama, Bandung.

Bank Indonesia. 2006. Sekilas Implementasi Basel II. www.bi.go.id/

NR/rdonlyres/.../ Penerapan BaselIIwebversion1.pdf, Diunduh 10

Oktober2011.

Bank Indonesia. 1992. Undang-Undang Republik Indonesia Nomor 7.

www.bi.go.id/NR/rdonlyres/C7402D01-A030.../uu_bi_1099.pdf. Diunduh 5 Juni 2012.

Brigham Eugene, F dan Joel F, Hoston, 2006, Dasar-Dasar Manajemen

Keuangan, Salemba Empat, Jakarta.

D.Dwi, Prastowo, 2008, Analisis Laporan Keuangan Konsep Dan Aplikasi, Sekolah T inggi Ilmu Manajemen YKPN, Yogyakarta.

Direktorat Penelitian dan Pengaturan Perbankan. 2006. Implementasi Basel II di Indonesia.

www.bi.go.id/NR/rdonlyres/.../ImplementasiBaselIIdiIndonesia.pdf.

Diunduh 10 Oktober 2011.

Ilham, Irham, 2011, Analisis Laporan Keuangan, Alfabeta, Bandung.

Kartika Cindy, Ayu dkk. Proses Merger dan Akuisisi Bank Permata.

ml.scribd.com/doc/57056175/Merger-Bank-Permata. Diunduh 20 September

2012.

Kartika, Rika, 2008, Pengaruh Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), Kualitas Aktiva Produktif (KAP) Terhadap Profitabilitas di Sektor Perbankan, Universitas Widyatama, Bandung.

Nusantara, A.B, 2009, Analisis Pengaruh NPL, CAR, LDR, dan BOPO

26

Oktavina, D.N, 2008, Pengaruh Modal Bank Yang Diiukur Dengan Capital Adequacy Ratio (CAR) Terhadap Profitabilitas Yang Diukur Dengan Net Interest Margin (NIM) Pada PT. Bank Ekonomi Raharja, Tbk,

Universitas Widyatama, Bandung.

Rinati Ina dan Budiman, 2009, Pengaruh Net Profit Margin (NPM), Return On

Assets (ROA) dan Return On Equity (ROE) terhadap Harga Saham pada Perusahaan yang Tercantum Dalam Indeks LQ45, Universitas Gunadarma, Jakarta.

Sartono, R.Agus, Manajemen Keuangan Teori Dan Aplikasi, BPFE,

Yogyakarta.

Sugiarto Agus, 2004, “Mengapa Modal Minimum Bank Harus Rp100 Miliar”,

Kompas, Hal 1, 11 Oktober 2011.

Suharjono, Indra Bastian, 2006, Akuntansi Perbankan, Salemba Empat, Jakarta. Suruji, Andi dkk, 1998, “Krisis Ekonomi 1998 Tragedi tak Terlupakan”

Kompas, 21 Desember.

Susilo,Y. Sri dkk, 2000, Bank Dan Lembaga Keuangan Lain, Salemba Empat,

Jakarta.

Syamrilaode. Pengertian profitabilitas. http://id.shvoong.com. Diunduh 9 September 2011.

Tarmidi, Lepi T, 1999, “KRISIS MONETER INDONESIA: SEBAB,

DAMPAK, PERAN IMF DAN SARAN”, Buletin Ekonomi Moneter dan

Perbankan, Maret.

Vetty Jettira. 2010. Jenis-Jenis Bank.

http://banking.blog.gunadarma.ac.id/2010/03/

04/jenis-jenis-bank/ . Diunduh 17 April 2011.

Wijaya Dharaka,Wisnu, 2010, Analisis Pengaruh Rasio CAR, NPL dan LDR Terhadap Kinerja Perusahaan Perbankan di Indonesia yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2009. Skripsi Program S1 Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana (tidak