commit to user

i

STRATEGI PENGHIMPUNAN DAN PENGELOLAAN TABUNGAN

PADA PD. BKK (BADAN KREDIT KECAMATAN) KARANGANYAR

TUGAS AKHIR

Diajukan Untuk Memenuhi Tugas dan Syarat-syarat Guna Memperoleh Gelar Ahli Madya Progam Diploma III Keuangan Perbankan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta

DISUSUN OLEH : BUDI SARTOMO

F3608079

PROGAM DIPLOMA III KEUANGAN PERBANKAN FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

commit to user

commit to user

iv MOTTO

Bermimpilah, dan segera bangun untuk mewujudkannya

(Penulis)

Kemarin adalah kenangan, hari ini adalah kenyataan dan esok adalah sebuah

misteri, maka jalanilah hidupmu dengan kebaikan dan kasih sayang.

(Penulis)

Selalu positif dalam berfikir dan bertindak, selalu berusaha bangkit disaat terjatuh,

dan selalu berdo’a setelah usaha.

commit to user

v

PERSEMBAHAN

Tugas Akhir ini kupersembahkan kepada :

1. Ibu dan ayahku yang telah berjuang sekuat tenaga dan

sepenuh jiwa demi kesuksesanku.

2. Adik-adikku (Efika & Andri) yang kusayangi.

3. Teman-teman seperjuangan Keuangan dan Perbankan

commit to user

vi

KATA PENGANTAR

Segala puji syukur penulis panjatkan kehadirat ALLAH SWT yang telah

memberikan rahmat serta hidayah-NYA sehingga penulis dapat menyelesaikan

Tugas Akhir dengan lancar. Penulis menyusun Tugas Akhir dengan judul

STRATEGI PENGHIMPUNAN DAN PENGELOLAAN TABUNGAN

PADA PD. BKK (BADAN KREDIT KECAMATAN) KARANGANYAR.

Tugas Akhir ini disusun sebagai salah satu syarat untuk mencapai gelar

Ahli Madya Progam Diploma III Keuangan Perbankan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

Dalam proses penulisan Tugas Akhir penulis mendapatkan banyak bantuan

dari berbagai pihak. Oleh karena itu penulis ingin menyampaikan ucapan terima

kasih kepada semua pihak yang telah membantu baik secara langsung maupun

tidak langsung:

1. Dr. Wisnu Untoro, MS selaku Dekan Fakultas Ekonomi Universitas Sebelas

Maret Surakarta.

2. Nurul istiqomah, SE, MSi, selaku Ketua Jurusan Diploma III Keuangan

Perbankan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Dra. Izza Mafruah, MSi selaku Dosen Pembimbing Akademik yang telah

memberikan bimbingan.

4. Linggar Ikhsan Nugroho, SE, selaku Dosen Pembimbing Magang dan Tugas

Akhir yang selalu memberikan arahan serta bimbingan dalam penulisan

commit to user

vii

5. Segenap Direksi serta karyawan PD. BKK Karanganyar yang telah

memberikan ilmu serta pengalaman selama praktek magang kerja.

6. Seluruh Dosen serta Staf Pengajar di Fakultas Ekonomi Universitas Sebelas

Maret Surakarta, yang telah membekali penulis berbagai ilmu dan

pengetahuan.

7. Ibu dan ayah penulis yang telah memberikan dukungan baik moril maupun

spirituil.

8. Teman-teman seperjuangan DIII Keuangan Perbankan Fakultas Ekonomi

Universitas Sebelas Maret.

9. Teman-teman Kelompok Kerja Teater Gadhang, terima kasih atas

pengalamannya.

10. Teman-teman kos Pak Khodir yang memberikan bantuan dan dukungan.

11. Teman-teman Adipati (Anak didik ipa tiga) terima kasih persahabatannya.

12. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah

membantu menyelesaikan tugas akhir ini.

Penulis menyadari bahwa dalam proses penyusunan Tugas Akhir ini

masih jauh dari kesempurnaan. Maka dari itu penulis menerima saran serta kritik

yang bersifat membangun. Dengan segala keterbatasan yang ada, penulis berharap

tugas akhir ini dapat bermanfaat dan digunakan sebagaimana mestinya.

Surakarta, 2011

commit to user

viii DAFTAR ISI

Halaman

Abstrak ... ii

Halaman persetujuan ... iii

Halaman pengesahan ... iv

Motto ... v

Persembahan ... vi

Kata Pengantar ... vii

Daftar isi ... ix

Daftar tabel ... xi

Daftar gambar... xii

BAB I PENDAHULUAN A.Latar belakang ...1

B.Batasan masalah...4

C.Tujuan penulisan ...4

D.Manfaat penulisan...4

E.Metode penulisan ...5

BAB II TINJAUAN PUSTAKA A.Pengertian Bank...8

B.Fungsi Bank ...10

C.Peran Bank dalam sistem keuangan...11

D.Pengertian Tabungan ...13

E.Pengertian Simpanan Deposito ...16

F.Penghimpunan Dana ...19

G.Penggunaan Dana ...20

BAB III PEMBAHASAN A.Profil perusahaan ...27

commit to user

ix

C.Strategi penghimpunan tabungan...52

D.Pengelolaan tabungan ...55

BAB IV PENUTUP

A.Kesimpulan ...60

B.Saran ...62

commit to user

x

DAFTAR TABEL

Halaman

Tabel 3.1 Aktiva pasiva PD BKK Karanganyar ...55

commit to user

xi

DAFTAR GAMBAR

Halaman

Gambar 3.1 Bagan struktur organisasi PD BKK Karanganyar ...32

commit to user ABSTRAK

STRATEGI PENGHIMPUNAN DAN PENGELOLAAN TABUNGAN PADA PD.

BKK (BADAN KREDIT KECAMATAN) KARANGANYAR

BUDI SARTOMO F3608079

Salah satu kegiatan perbankan adalah menghimpun dana dari masyarakat. Selain menghimpun dana bank juga perlu mengelolanya dengan baik agar dana tersebut tidak menjadi beban bagi bank. Perbankan dituntut aktif dalam menawarkan produknya, salah satunya produk tabungan. Seperti kita ketahui simpanan dari masyarakat merupakan salah satu sumber pendapatan bagi perbankan. Hal ini menjadi perhatian bagi pihak perbankan untuk pandai-pandai dalam memasang strategi dalam menawarkan produk simpanannya serta mengelolanya untuk keuntungan perusahaan, karena setelah memperoleh dana dalam bentuk simpanan dari masyarakat oleh pihak perbankan dana tersebut dapat diputar untuk memperlancar kegiatan operasional.

Metode pembahasan tugas akhir ini menggunakan metode penelitian yang berupa desain penelitian, jenis data dan sumber data berupa data primer dan data sekunder, sedangkan teknik pegumpulan data yaitu metode observasi, metode wawancara, metode studi pustaka. Metode pembahasan yang digunakan peneliti adalah Deskriptif. Lokasi penelitian ada pada PD. BKK Karanganyar. Obyek kajian dalam penelitian ini adalah strategi penghimpunan dan pengelolaan tabungan pada PD. BKK (Badan Kredit Kecamatan) Karanganyar.

Hasil pembahasan peneliti menjelaskan tentang Strategi yang dilakukan PD. BKK Karanganyar dalam menghimpun dana dari masyarakat serta pengelolaannya.

Dari hasil analisis diperoleh kesimpulan bahwa strategi penghimpunan dana pada PD. BKK Karanganyar yaitu menggunakan metode mendatangi nasabah, kemitraan serta promosi dan undian berhadiah bagi masyarakat. Sedangkan sistem pengelolaannya dialokasikan pada sektor kredit dan investasi atau penempatan pada bank umum. Teknik pengelolaannya sendiri menggunakan metode pool of funds.

commit to user

1

BAB I

PENDAHULUAN

A. Latar belakang masalah

Pengertian uang secara luas adalah sesuatu yang dapat diterima

secara umum sebagai alat pembayaran dalam suatu wilayah tertentu atau

sebagai alat pembayaran hutang atau sebagai alat untuk melakukan

pembelian barang dan jasa. Dengan kata lain bahwa uang merupakan alat

yang digunakan dalam melakukan pertukaran baik barang maupun jasa

dalam suatu wilayah tertentu saja. Secara umum uang tidak hanya

berfungsi sebagai alat tukar, akan tetapi juga memiliki fungsi-fungsi

lainnya seperti sebagai alat satuan hitung, penimbun kekayaan atau

sebagai standar pencicilan hutang. Kemudian uang biasanya hanya dapat

dipergunakan dalam satu wilayah tertentu misalnya negara, karena bisa

saja satu mata uang tertentu tidak berlaku di negara lain dan sebaliknya,

namun bisa saja satu mata uang negara tertentu berlaku di semua negara

seperti mata uang US Dollar (Kasmir:2004).

Berbicara tentang uang tentu tidak lepas dari lembaga keuangan,

dikarenakan aktivitas utama perbankan adalah menghimpun dana dari

masyarakat yang dikenal dengan istilah kegiatan funding. Pengertian

menghimpun dana maksudnya adalah mengumpulkan dana dengan cara

membeli dari masyarakat luas. Pembelian dana dari masyarakat ini

commit to user

2 masyarakat untuk menanamkan dananya dalam bentuk simpanan. Agar

masyarakat bersedia menyimpan uangnya di bank, maka pihak perbankan

memberikan rangsangan berupa balas jasa yang akan diberikan kepada

penyimpan. Balas jasa tersebut dapat berupa bunga, bagi hasil, hadiah,

pelayanan atau balas jasa lainnya. Semakin tinggi balas jasa yang

diberikan, akan menambah minat masyarakat untuk menyimpan uangnya.

Oleh karena itu pihak perbankan harus memberikan berbagai rangsangan

dan tentunya kepercayaan sehingga masyarakat berminat untuk

menanamkan dananya.

Seseorang yang memiliki kelebihan dana tentu mempunyai banyak

pilihan untuk mengalokasikan dana yang dimiliki, baik digunakan untuk

memenuhi kebutuhan sekarang maupun di gunakan sebagai cadangan

terhadap kebutuhan masa mendatang, dengan kata lain uang tersebut dapat

diinvestasikan dalam berbagai hal, diantaranya dapat dilakukan dengan

cara menabung. Menabung merupakan salah satu pilihan tepat untuk dapat

mengamankan harta yang dimiliki disamping adanya jenis investasi

perbankan lainnya. Selain aman dana yang di tabung juga bertambah

karena mendapatkan bunga atau balas jasa dari bank. Meskipun bunga

tabungan tidak begitu besar dibandingkan deposito, surat berharga atau

jenis investasi lainnya akan tetapi menabung lebih diminati oleh

masyarakat luas, karena dapat diuangkan sewaktu-sewaktu (liquid) dan

prosedur penarikan yang tidak sulit. Disamping mudah dan

menguntungkan tabungan juga dapat diakses oleh berbagai lapisan

commit to user

3 produk tabungan di tengah persaingan lembaga keuangan yang semakin

ketat dari waktu ke waktu. Seperti kita ketahui simpanan dari masyarakat

merupakan salah satu sumber pendapatan bagi perbankan. Hal ini menjadi

perhatian bagi pihak perbankan untuk pandai-pandai dalam memasang

strategi dalam menawarkan produk simpanannya, karena setelah

memperoleh dana dalam bentuk simpanan dari masyarakat, maka oleh

pihak perbankan dana tersebut dapat diputar untuk memperlancar kegiatan

operasional perbankan dalam bentuk pinjaman atau lebih dikenal dengan

istilah kredit (lending).

Kota Karanganyar merupakan salah satu wilayah yang potensial

bagi perbankan khususnya lembaga keuangan mikro dalam

mengembangkan usahanya. Karena seperti diketahui Kota Karanganyar

adalah daerah agraris yang masyarakatnya sebagian besar petani dan

pedagang, disamping pegawai swasta yang bekerja di pabrik-pabrik yang

banyak tersebar dan mendominasi mata pencaharian masyarakat di daerah

karanganyar, sehingga masih banyak kebutuhan finansial masyarakat

Karanganyar yang belum semuanya terpenuhi. Hal tersebut tentunya

menjadi perhatian bagi lembaga keuangan di Karanganyar tidak terkecuali

oleh PD. BKK Karanganyar dalam melayani kebutuhan finansial

masyarakat sekitar Kota Karanganyar. Termasuk dalam menghimpun

tabungan, sudah barang tentu PD. BKK Karanganyar mempunyai target

dan strategi khusus untuk dapat meraih dana dari masyarakat semaksimal

commit to user

4 Dari uraian singkat di atas menjadi gambaran bagi penulis untuk

mengetahui lebih dalam bagaimana strategi penghimpunan dan

pengelolaan dana dari masyarakat berupa tabungan pada PD. BKK

Karanganyar. Maka penulis tertarik untuk memilih judul tugas akhir.

“Strategi Penghimpunan dan Pengelolaan Tabungan pada PD. BKK

(Badan Kredit Kecamatan) Karanganyar ”

B. Batasan masalah

1. Bagaimana strategi penghimpuan tabungan dari masyarakat pada PD.

BKK Karanganyar?

2. Bagaimana sistem pengelolaan tabungan pada PD. BKK Karanganyar?

C. Tujuan penulisan

1. Mengetahui strategi penghimpunan tabungan pada PD. BKK

Karanganyar.

2. Mengetahui sistem pengelolaan tabungan pada PD. BKK Karanganyar.

D. Manfaat penulisan

1. Bagi penulis

Mampu menganalisa serta mempelajari bidang keuangan dan

perbankan yang terkonsentrasi pada salah satu lembaga keuangan

mikro yaitu Badan Kredit Kecamatan serta menjadikan pengalaman

dan bahan pembelajaran untuk penulisan karya tulis dimasa

commit to user

5 2. Bagi perguruan tinggi

Menghasilkan lulusan yang menguasai ilmu teoritis dan ilmu praktis di

tengah ketatnya persaingan dunia kerja serta memberikan kepercayaan

bagi masyarakat dan dunia pendidikan bahwa perguruan tinggi adalah

salah satu tempat menimba ilmu yang dapat di andalkan dan mencetak

lulusan yang mampu bersaing di bidangnya.

3. Bagi perusahaan/perbankan

Menjadi bahan pertimbangan untuk pengambilan keputusan &

kebijakan yang akan di terapkan dimasa mendatang serta bahan

evaluasi terhadap kinerja pegawai bank tersebut.

4. Bagi masyarakat

Memberikan wawasan dan gambaran bagi masyarakat dalam memilih

lembaga keuangan yang dipercayai untuk menginvestasikan dananya.

5. Bagi pihak lain

Sebagai bahan bacaan serta refrensi penulisan karya ilmiah.

E. Metode penulisan

1. Desain penelitian

Desain penelitian yang digunakan penulis yaitu menggunakan desain

commit to user

6 langsung. Cara ini dilakukan untuk mengetahui strategi penghimpunan

dan pengelolaan tabungan pada PD. BKK (Badan Kredit Kecamatan)

Karanganyar.

2. Obyek penelitian

Obyek penelitian tugas akhir ini mengambil lokasi di PD. BKK

Karanganyar yang beralamat di JL. Lawu no. 44 Karanganyar pada

periode penelitian tanggal 7 Februari hingga 4 Maret 2011.

3. Jenis dan sumber data

a) Data primer

Merupakan data yang di peroleh langsung dari narasumber, yang di

amati serta di catat oleh peneliti.

b) Data sekunder

Merupakan data yang pengumpulannya dilakukan oleh peneliti.

Data sekunder dapat diperoleh dengan cara melakukan pencarian

terhadap data-data yang diperoleh dari buku, dokumen, dan sumber

lainnya.

4. Teknik pengumpulan data

a) Observasi

Dengan melakukan pengamatan kepada obyek secara langsung

commit to user

7

b) Wawancara

Dengan mengadakan tanya jawab kepada pihak-pihak terkait yang

berhubungan dengan topik penelitian yaitu divisi tabungan pada

PD. BKK Karanganyar.

c) Studi pustaka

Dilakukan dalam bentuk pengumpulan data-data dari berbagai

sumber yang berhubungan dengan topik pembahasan dalam

commit to user

8 BAB II

TINJAUAN PUSTAKA

A. Pengertian Bank

Menurut Undang-Undang RI No. 10 tahun 1998 Tanggal 10

November 1998 tentang perbankan, yang dimaksud dengan bank adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak.

Menurut Hasibuan (2005) Bank adalah lembaga keuangan,

pencipta uang, pengumpul dana dan penyalur kredit, pelaksana lalu lintas

pembayaran, stabilitas moneter, serta dinamisator pertumbuhan

perekonomian.

Berdasarkan Undang-Undang Nomor 10 Tahun 1998 tentang

perubahan atas undang-undang Nomor 7/1992 tentang Perbankan, lembaga

keuangan bank terdiri atas bank umum dan bank perkreditan rakyat. Bank

umum dan bank perkreditan rakyat dapat memilih untuk melaksanakan

kegiatan usahanya atas dasar prinsip bank konvensional atau bank

commit to user

9

1. Bank umum

Bank umum didefinisikan oleh Undang-Undang Nomor 10

tahun 1998 sebagai bank yang melaksanakan kegiatan usaha secara

konvensional dan/atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2. Bank Perkreditan Rakyat/BPR

Bank Perkreditan Rakyat didefinisikan oleh

Undang-Undang Nomor 10 tahun 1998 sebagai bank yang melaksanakan

kegiatan usaha secara konvensinal dan/atau berdasarkan prinsip

syariah yang dalam kegiatannya tidak memberikan jasa lalu lintas

pembayaran. Kegiatan BPR jauh lebih sempit dibandingkan dengan

kegiatan bank umum. Kegiatan BPR hanya meliputi kegiatan

penghimpunan dana dan penyaluran dana. Kegiatan operasional BPR

sesuai peraturan pemerintah RI Nomor 71 tahun 1992 tentang

pendirian Bank Perkreditan Rakyat, pasal 4 yang menyatakan “BPR

dapat didirikan di daerah pedesaan di wilayah kecamatan di luar

ibukota negara, ibukota propinsi, ibukota madya, dan ibukota

kabupaten”. Di samping itu, mengingat pada saat diterapkan

Undang-Undang Nomor 7 tahun 1992 banyak terdapat

lembaga-lembaga keuangan terutama di pedesaan yang mempunyai kegiatan

seperti Bank Perkreditan Rakyat, maka lembaga-lembaga keuangan

tersebut diberikan status sebagai BPR yang tata caranya diterapkan

dengan peraturan pemerintah. Lembaga keuangan tersebut

commit to user

10 B. Fungsi Bank

Secara umum, fungsi utama bank adalah menghimpun dana dari

masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai

tujuan atau sebagai financial intermediary. Secara lebih spesifik bank dapat

berfungsi sebagai agen of trust, agen of development, agen of service.(Sigit

& Totok, 2006)

1. Agen of trust

Dasar utama kegiatan perbankan adalah kepercayaan (trust), baik

dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat

akan bersedia menitipkan dananya di bank apabila dilandasi adanya

unsur kepercayaan. Masyarakat percaya bahwa uangnya tidak akan

disalahgunakan oleh bank, uangnya akan dikelola dengan baik, bank

tidak akan bankrut, dan pada saat yang telah dijanjikan simpanan

tersebut dapat ditarik kembali oleh nasabah. Pihak bank sendiri akan

bersedia menempatkan atau menyalurkan dananya pada debitur atau

masyarakat apabila dilandasi adanya unsur kepercayaan. Pihak bank

percaya bahwa debitor tidak akan menyalahgunakan pinjamannya,

debitur akan mengelola dana pinjaman dengan baik, debitur mempunyai

niat baik untuk mengembalikan pinjaman beserta kewajiban lainnya

pada saat jatuh tempo.

2. Agen of development

Kegiatan perekonomian masyarakat di sektor moneter dan di sektor

riil tidak dapat dipisahkan. Kedua sektor tersebut selalu berinteraksi dan

commit to user

11 baik apabila sektor moneter tidak bekerja dengan baik. Kegiatan bank

berupa penghimpunan dan penyaluran dana sangat diperlukan bagi

lancarnya kegiatan perekonomian di sektor riil. Kegiatan bank tersebut

memungkinkan masyarakat melakukan kegiatan investasi, kegiatan

distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa

kegiatan investasi-distribusi-konsumsi tidak lepas dari adanya

penggunaan uang. Kelancaran kegiatan investasi-distribusi-konsumsi ini

tidak lain adalah kegiatan pembangunan perekonomian suatu

masyarakat.

3. Agen of service

Disamping melakukan kegiatan penghimpunan dan penyaluran

dana, bank juga memberikan penawaran jasa perbankan yang lain

kepada masyarakat. Jasa yang ditawarkan bank ini erat kaitannya dengan

kegiatan perekonomian masyarakat secara umum. Jasa ini antara lain

berupa jasa pengiriman uang, penitipan barang berharga, pemberian

jaminan bank, dan penyelesaian tagihan.

C. Peran Bank dalam sistem keuangan

Bank mempunyai peran yang penting dalam sistem keuangan, yaitu:

1. Pengalihan aset (asset transmutation)

Bank dan lembaga keuangan bukan bank akan memberikan

pinjaman kepada pihak yang membutuhkan dana dalam jangka waktu

tertentu yang telah disepakati. Sumber dana pinjaman tersebut diperoleh

commit to user

12 sesuai dengan keinginan pemilik dana. Dalam hal ini bank dan lembaga

keuangan bukan bank telah berperan sebagai pengalih aset yang likuid

dari unit surplus (lender) kepada unit defisit (borrowers). Dalam kasus

lain, pengalihan aset dapat pula terjadi jika bank dan lembaga

keuangan bukan bank menerbitkan sekuritas sekunder (giro, deposito

berjangka, dana pensiun, dan sebagainya) yang kemudian di beli oleh

unit surplus dan selanjutnya ditukarkan dengan sekuritas primer

(saham, obligasi, promes, commercial paper dan sebagainya) yang

diterbitkan oleh unit defisit.

2. Transaksi (transaction)

Bank dan lembaga keuangan bukan bank memberikan berbagai

kemudahan kepada pelaku ekonomi untuk melakukan transaksi barang

dan jasa. Dalam ekonomi modern, transaksi barang dan jasa tidak

pernah terlepas dari transaksi keuangan. Transaksi keuangan selalu

diperlukan baik secara langsung dalam jual beli barang jadi, maupun

dalam transaksi jual beli bahan mentah dan setengah jadi dalam proses

produksi. Produk-produk yang dikeluarkan oleh bank dan lembaga

keuangan bukan bank (giro, tabungan, deposito, saham dan sebagainya)

merupakan pengganti uang dan dapat digunakan sebagai alat

pembayaran.

3. Likuiditas (liquidity)

Unit surplus dapat menempatkan dana yang dimilikinya dalam

bentuk produk-produk berupa giro, tabungan, deposito dan sebagainya.

commit to user

13 yang berbeda-beda. Untuk kepentingan likuiditas para pemilik dana

dapat menempatkan dananya sesuai dengan kebutuhan dan

kepentingannya. Dengan demikian, lembaga keuangan memberikan

fasilitas pengelolaan likuiditas kepada pihak yang mengalami surplus

likuiditas. Di sisi lain lembaga keuangan juga akan dapat memberikan

fasilitas tambahan likuiditas kepada pihak-pihak yang mengalami

kekurangan likuiditas. Dengan kata lain, lembaga keuangan secara

bersamaan menyalurkan likuditas, dengan cara menyalurkan dana dari

pihak yang mengalami kelebihan likuditas.

4. Efisiensi (efficiency)

Bank dan lembaga keuangan bukan bank dapat menurunkan biaya

transaksi dengan jangkauan pelayanan. Peranan bank dan lembaga

keuangan bukan bank sebagai broker adalah menemukan peminjam dan

pengguna modal tanpa mengubah produknya. Disini mereka hanya

memperlancar dan mempertemukan pihak-pihak yang saling

membutuhkan.

D. Pengertian Tabungan

Menurut Kasmir (2004) Tabungan merupakan simpanan yang

penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang

disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro dan atau alat

lainnya yang dipersamakan dengan itu. Syarat-syarat penarikan tertentu

maksudnya adalah sesuai dengan perjanjian yang telah disepakati antara

commit to user

14 tergantung dengan perjanjian antara keduanya yaitu bank dan penabung,

antara lain :

a. Buku Tabungan

Yaitu buku yang dipegang oleh nasabah, dimana berisi

catatan saldo tabungan, penarikan, penyetoran dan

pembebanan-pembebanan yang mungkin terjadi. Buku ini digunakan pada saat

penarikan sehingga langsung dapat mengurangi saldo yang ada

dibuku tabungan tersebut.

b. Slip penarikan

Merupakan formulir penarikan dimana nasabah cukup

menulis nama, nomor rekening, jumlah uang serta tanda tangan

nasabah untuk menarik sejumlah uang. Slip penarikan ini biasanya

digunakan bersamaan dengan buku tabungan.

c. Kwitansi

Merupakan bukti penarikan yang dikeluarkan oleh bank

yang fungsinya sama dengan slip penarikan, dimana tertulis nama

penarik, nomor penarik, jumlah uang dan tanda tangan penarik.

Alat ini juga dapat digunakan secara bersamaan dengan buku

tabungan.

d. Kartu yang terbuat dari plastik

Yaitu sejenis kartu kredit yang terbuat dari plastik yang

dapat digunakan untuk menarik sejumlah uang dari tabungan, baik

commit to user

15 ATM ini biasanya tersebar ditempat-tempat yang strategis. Dalam

praktik perbankan di Indonesia terdapat beberapa jenis-jenis

tabungan. Perbedaan jenis tabungan ini hanya terletak daripada

fasilitas yang diberikan kepada penabung. Dengan demikian

penabung mempunyai banyak pilihan. Hal-hal lain yang belum

tercantum diatur oleh bank penyelenggara dan sesuai dengan

ketentuan BI. Pengaturan sendiri oleh masing-masing bank agar

tabungan dibuat semenarik mungkin sehingga nasabah bank

tertarik untuk menabung di bank yang mereka inginkan. Setiap

bank dapat menyelenggarakan tabungan, baik bank pemerintah

maupun bank swasta dan semua bank umum serta bank perkreditan

rakyat (BPR).

Sedangkan untuk syarat-syarat menabung seperti jumlah setoran,

umur penabung maupun kelengkapan dokumen, tergantung bank yang

bersangkutan. Jumlah setoran baik untuk setoran minimal waktu pertama

kali menabung maupun setoran selanjutnya serta jumlah minimal yang harus

tersedia di buku tabungan tersebut, juga diserahkan kepada bank

penyelenggara. Pengambilan tabungan merupakan jumlah maksimal yang

harus ditarik, yaitu tidak melebihi saldo dan frekuensi penarikan dalam

setiap harinya, apakah setiap saat atau setiap hari tergantung bank yang

bersangkutan. Syarat-syarat untuk ditutupnya tabungan oleh bank dapat

dilakukan oleh nasabah sendiri atau ditutup oleh bank karena alasan tertentu.

Persaingan ketat dalam penghimpunan dana melalui tabungan

commit to user

16 tabungan. Cara-cara tersebut antara lain dengan hadiah atas tabungan,

fasilitas asuransi atas tabungan, fasilitas kartu ATM, dan fasilitas kartu

debet. Ditinjau dari segi keluwesan penarikan dana simpanan dalam

tabungan ini berada di tengah-tengah antara giro dan deposito berjangka.

Tabungan dapat ditarik dengan cara-cara dan dalam waktu yang relatif lebih

fleksibel dibandingkan dengan deposito berjangka, namun masih kalah

fleksibel apabila dibandingkan dengan rekening giro. Sebagai

konsekuensinya, besarnya bunga yang diberikan atas saldo tabungan ini pun

berada di tengah-tengah antara giro dan deposito berjangka. Ditinjau dari

sisi bank, penghimpunan dana melalui tabungan termasuk lebih murah

daripada deposito tapi lebih mahal dibandingkan giro.

E. Pengertian Simpanan Deposito

Merupakan simpanan jenis ketiga yang dikeluarkan oleh bank.

Berbeda dengan dua jenis simpanan sebelumnya dimana simpanan deposito

mengandung unsur jangka waktu (jatuh tempo) lebih pendek dan tidak dapat

ditarik setiap saat atau setiap hari. Menurut undang-Undang No.10 Tahun

1998 dalam Kasmir (2004) yang dimaksud dengan deposito adalah

simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu

berdasarkan perjanjian nasabah penyimpan dengan bank. Artinya jika

nasabah deposan menyimpan uangnya untuk jangka waktu 3 bulan, maka

uang tersebut baru dapat dicairkan setelah jangka waktu tersebut berakhir

dan sering disebut dengan tanggal jatuh tempo. Sebagai contoh jika seorang

deposan mendepositokan uangnya tanggal 7 Maret 2008 untuk 3 bulan

commit to user

17 tanggal 7 Juni 2008 dan apabila dicairkan sebelum tanggal tersebut, maka

deposan akan dikenakan denda (penalty rate) yang besarnya ditentukan dari

bank yang bersangkutan.

Sarana atau alat untuk menarik uang yang disimpan di deposito

sangat tergantung dari jenis depositonya. Artinya setiap jenis deposito

mengandung beberapa perbedaan sehingga diperlukan sarana yang berbeda

pula. Sebagai contoh untuk deposito berjangka menggunakan bilyet

deposito, sedangkan untuk sertifikat deposito menggunakan sertifikat

deposito.

Adapun jenis –jenis deposito yang ada di indonesia adalah:

1. Deposito berjangka

Merupakan deposito yang diterbitkan menurut jangka waktu

tertentu. Jangka waktu deposito biasanya bervariasi mulai dari 1, 2, 3, 6,

12, 18 sampai dengan 24 bulan. Deposito berjangka diterbitkan atas

nama baik perorangan maupun lembaga. Artinya di dalam bilyet

deposito tercantum nama seseorang atau lembaga. Bunga deposito dapat

ditarik setiap bulan atau setelah jatuh tempo (jangka waktu) sesuai

jangka waktunya, baik ditarik tunai maupun non tunai

(pemindahbukuan) dan dikenakan pajak dari jumlah bunga yang

diterimanya. Jumlah yang disetorkan dalam bentuk bulat dan ada batas

minimalnya. Penarikan deposito sebelum jatuh tempo dikenakan penalty

rate (denda). Insentif diberikan untuk jumlah nominal yang besar baik

commit to user

18 lainnya. Insentif juga dapat diberikan kepada nasabah yang loyal

terhadap bank tersebut. Deposito berjangka yang diterbitkan dalam

valuta asing, biasanya diterbitkan oleh bank devisa. Perhitungan,

penerbitan, pencairan dan bunga dilakukan menggunakan kurs devisa

umum. Penerbitan deposito berjangka dalam valas biasanya diterbitkan

dalam valas yang kuat seperti US dollar, Yen Jepang atau DM Jerman.

2. Setifikat deposito

Merupakan deposito yang diterbitkan dengan jangka waktu 2, 3, 6,

12 dan 24 bulan. Sertifikat deposito diterbitkan atas unjuk dalam bentuk

sertifikat dan dapat diperjualbelikan atau dipindahtangankan kepada

pihak lain. Pencairan bunga sertifikat deposito dapat dilakukan dimuka,

baik tunai maupun non tunai. Penerbitan nilai setifikat deposito sudah

tercetak dalam berbagai nominal dan biasanya dalam jumlah bulat.

Sehingga nasabah dapat membeli dalam lembaran banyak untuk jumlah

nominal yang sama.

3. Deposito on call

Merupakan deposito yang berjangka waktu minimal 7 hari dan

paling lama kurang dari satu bulan. Diterbitkan atas nama dan biasanya

dalam jumlah yang besar misalnya 50 juta rupiah (tergantung bank yang

bersangkutan). Pencairan bunga dilakukan pada saat pencairan deposito

on call sebelum deposit on call dicairkan terlebih dahulu 3 hari

sebelumnya nasabah sudah memberitahukan bank penerbit. Besarnya

bunga biasanya dihitung perbulan dan biasanya untuk menentukan

commit to user

19 F. Penghimpunan dana

Kegiatan usaha yang utama dari suatu bank adalah penghimpunan

dan penyaluran dana. Penyaluran dana dengan tujuan untuk memperoleh

penerimaan akan dapat dilakukan apabila dana telah dihimpun.

Penghimpunan dana dari masyarakat perlu dilakukan dengan cara-cara

tertentu sehingga efisien dan dapat disesuaikan dengan rencana penggunaan

dana tersebut. Keberhasilan suatu bank dalam memenuhi maksud itu

dipengaruhi antara lain oleh hal-hal berikut:

1. Kepercayaan masyarakat pada bank yang bersangkutan yaitu gambaran

sebuah bank secara umum di mata masyarakat sangat mempengaruhi

tingkat kepercayaan masyarakat pada bank tersebut. Banyak faktor yang

mempengaruhi gambaran sebuah bank di mata masyarakat, seperti

pelayanan, keadaan keuangan, berita-berita di media masa tentang bank

tersebut, dan lain-lain. Semakin tinggi tingkat kepercayaan masyarakat

pada sebuah bank, maka semakin tinggi pula kemungkinan bank tersebut

untuk menghimpun dana dari masyarakat dengan efisien dan sesuai

rencana penggunaan dananya (Sigit & Totok:2006).

2. Perkiraan tingkat pendapatan yang akan diperoleh (expected rate of

return) oleh penyimpan dana lebih tinggi dibandingkan dari alternatif

investasi lain dengan tingkat resiko yang seimbang. Semakin tinggi

tingkat pendapatan yang diperkirakan oleh calon penyimpan dana ini,

maka semakin mudah sebuah bank untuk menarik dana dari calon

commit to user

20

3. Resiko penyimpanan dana, apabila sebuah bank dapat memberikan

tingkat kepastian yang tinggi atas dana masyarakat untuk dapat ditarik

lagi sesuai waktu yang telah diperjanjikan, maka masyarakat semakin

bersedia untuk menempatkan dananya di bank tersebut (Sigit &

Totok:2006).

4. Pelayanan yang baik akan membuat penyimpan dana merasa dihargai,

diperhatikan, dan dihormati, sehingga merasa senang untuk terus

bertransaksi keuangan dengan bank tersebut. Pelayanan ini bisa berupa

pelayanan dari petugas bank, pemberi hadiah, atau pemberi fasilitas yang

lain (Sigit & Totok:2006).

G. Penggunaan Dana

Dana yang berhasil dihimpun oleh bank justru akan menjadi beban

apabila dibiarkan begitu saja tanpa ada usaha alokasi untuk tujuan-tujuan

produktif. Dana yang telah dihimpun bukanlah dana yang semuanya murah

tapi sebagian besar adalah dana dari deposan yang menimbulkan kewajiban

bagi bank untuk membayar imbal jasa berupa bunga. Berdasarkan

kebutuhan itu dan juga untuk memperoleh penerimaan bank dalam rangka

menutup biaya-biaya lain serta mendapatkan keuntungan, maka bank

berusaha mengalokasikan dananya dalam berbagai bentuk aktiva dengan

berbagai macam pertimbangan. Sebelum bank memutuskan untuk memilih

suatu bentuk aktiva tertentu dalam mengalokasikan dana yang telah berhasil

dihimpun, banyak hal yang harus dipetimbangkan. Meskipun pertimbangan

tersebut mencakup banyak hal, terdapat 3 hal utama yang menjadi perhatian

commit to user

21 1. Resiko dan hasil

Pengalokasian dana selalu berkaitan dengan aspek resiko dan

“rate of return“ dari aktiva tersebut. Pada dasarnya bank

menginginkan bentuk aktiva yang beresiko serendah mungkin namun

dapat menghasilkan penerimaan atau rate of return setinggi

mungkin. Kalau dimungkinkan setiap badan usaha menginginkan

agar semua dananya diwujudkan dalam aktiva produktif (earning

asset) dan bukan non earning asset. Dengan adanya aktiva produktif

ini, maka bank dapat memperoleh penerimaan untuk membiayai

keseluruhan kegiatan operasional. Kenyataan yang dihadapi bank

dan juga setiap investor adalah adanya hubungan yang searah antara

tingkat rate of return dari setiap pilihan bentuk investasi atau aktiva.

Semakin tinggi rate of return yang mungkin dapat diperoleh dari

suatu aktiva maka semakin tinggi pula tingkat resiko yang

ditanggungnya dan sebaliknya. Apabila menggunakan istilah lain,

semakin tinggi produktivitas suatu aktiva, maka semakin tinggi pula

tingkat resikonya. Menyadari situasi tersebut, suatu bank biasanya

terlebih dahulu menentukan tingkat resiko tertentu yang bersedia di

tanggung. Setelah menentukan tingkat resiko, kemudian menentukan

alternatif bentuk aktiva yang diinginkan. Tingkat resiko yang

diharapkan tidaklah mungkin sama dengan nol, karena pada dasarnya

tidak ada bentuk aktiva yang sama sekali tidak beresiko. Di sisi lain,

commit to user

22 resiko yang ditanggung dari suatu investasi terlalu tinggi dan tentu

saja disertai dengan kemungkinan rate of return yang sangat tinggi

pula, maka kegiatan tersebut lebih merupakan suatu spekulasi dan

bukan lagi investasi. Kegiatan spekulasi ini sangat tidak sesuai

dengan prinsip “kehati-hatian” (prudential banking) yang dianut oleh

perbankan di Indonesia dan di negara-negara lain di dunia.

2. Jangka waktu dan Likuiditas

Dana yang telah berhasil dihimpun oleh bank menyangkut

berbagai macam jangka waktu pengembaliannya. Disamping itu,

bank juga memerlukan berbagai bentuk aktiva disesuaikan dengan

keperluan kegiatan usahanya. Berdasarkan pertimbangan tersebut,

bank memilih berbagai macam bentuk aktiva dengan

mempertimbangkan jangka waktu aktiva tersebut dapat dijadikan alat

likuid. Adanya sumber-sumber dana jangka pendek menuntut agar

bank mengalokasikan sejumlah tertentu dananya dalam bentuk aktiva

yang tingkat likuiditasnya cukup tinggi, sehingga sewaktu

kewajibannya jatuh tempo bank mempunyai cukup alat likuid untuk

memenuhi kewajibannya.

Secara lebih rinci, alokasi dari dana yang telah berhasil dihimpun

oleh bank dapat diklasifikasikan dalam bentuk-bentuk berikut ini :

a. Cadangan Likuiditas

Sesuai dengan namanya, aktiva ini terutama ditunjukan

commit to user

23 konsekuensinya, resiko dari aktiva ini tergolong rendah dan bank

tidak dapat terlalu banyak mengharapkan adanya penerimaan dalam

jumlah yang tinggi dari aktiva ini, bahkan kadang-kadang aktiva ini

disebut aktiva tidak produktif (idle fund) cadangan likuiditas ini

terdiri atas dua kategori, yaitu :

1) Cadangan primer (primary reserves)

Cadangan primer bisa dalam bentuk uang kas, saldo pada bank

sentral, saldo pada bank lain, dan warkat dalam proses

penagihan. Aktiva ini ditujukan terutama untuk memenuhi

kebutuhan Reserve Requirement yang ditentukan oleh bank

sentral dan juga untuk kegiatan usaha sehari-hari seperti

penarikan dana oleh nasabah, penyelesaian kliring, pemberian

kredit, kewajiban yang akan jatuh tempo.

2) Cadangan sekunder

Di Indonesia, aktiva ini dapat berupa Surat Berharga Pasar Uang

( SBPU), Sertifikat Bank Indonesia (SBI), Surat Utang Negara,

dan Sertifikat deposito. Salah satu akibat adanya serangan paket

deregulasi perbankan sejak tahun 1980-an adalah

diperkenalkannya Surat Berharga Pasar Uang. SBPU merupakan

surat-surat berharga jangka pendek yang dapat diperjualbelikan

dengan cara didiskonto oleh bank Indonesia. Fasilitas diskonto

adalah penyediaan dana jangka pendek oleh BI dengan cara

pembelian promes dan wesel yang diterbitkan oleh bank-bank

commit to user

24 likuiditas, bank tersebut dapat membeli berbagai macam SBPU,

dan menjualnya kembali pada saat mengalami kekurangan

likuiditas. Penempatan dana dalam bentuk cadangan sekunder ini

terutama ditujukan untuk memperoleh kebutuhan likuiditas

jangka pendek yang sebelumnya telah dapat diperkirakan seperti

penarikan simpanan dan pencairan kredit serta untuk

memperoleh penerimaan. Meskipun kebutuhan dana jangka

pendek ini dapat diperkirakan sebelumnya, namun sering kali

terjadi kebutuhan likuiditas mendadak dalam jumlah yang cukup

besar. Untuk mengantisipasi hal tersebut, bank membentuk

cadangan sekunder berupa surat berharga jangka pendek yang

mudah diperjualbelikan. Mengingat aktiva ini memungkinkan

adanya penerimaan yang relatif lebih tinggi daripada cadangan

primer, maka aktiva ini mengandung resiko yang sedikit lebih

tinggi daripada cadangan primer.

b. Penyaluran Kredit

Kredit adalah penyediaan uang atau tagihan berdasarkan

persetujuan atau kesepakatan pinjam meminjam antara bank dengan

pihak lain yang mewajibkan pihak peminjam untuk melunasi

kewajibannya setelah jangka waktu tertentu. Kewajiban tersebut dapat

berupa pokok pinjaman, bunga, imbalan atau pembagian hasil

keuntungan. Salah satu kegiatan utama lembaga keuangan termasuk

bank adalah menyalurkan dana kepada masyarakat. Penerimaan yang

commit to user

25 penyaluran kredit ini tergolong aktiva produktif atau tingkat

penerimaannya tinggi, maka sebagai konsekuensinya penyaluran kredit

juga mengandung resiko yang relatif lebih tinggi daripada jenis aktiva

lainnya. Ditinjau dari segi likuiditasnya, penyaluran kredit mempunyai

tingkat likuiditas yang lebih rendah daripada cadangan primer dan

sekunder. Lebih lanjut likuiditas penyaluran kredit juga bervariasi

tergantung pada jangka waktu kredit dan kolektibilitas atau

kemungkinan tertagihnya. Sebagai salah satu bentuk dari penyaluran

kredit yang jangka waktunya pendek adalah pemberian pinjaman

kepada bank lain yang sedang mengalami kesulitan likuiditas atau

pinjaman berupa call money.

c. Investasi

Alokasi dana pada aktiva dengan rate of return yang cukup

tinggi selain dapat berupa penyaluran kredit, dapat juga berupa

investasi. Investasi dapat berupa penanaman dana dalam surat-surat

berharga jangka menengah dan panjang, atau berupa penyertaan

langsung pada badan usaha lain. Bentuk dari surat berharga tersebut

antara lain adalah saham dan obligasi. Hal yang perlu di ingat tentang

penyertaan langsung adalah bahwa berdasarkan UU No.7 Tahun 1992

bank hanya boleh melakukan penyertaan pada dua jenis badan usaha,

yaitu lembaga keuangan dan debitor yang kreditnya macet dan sifat

penyertaannya adalah sementara. Seperti halnya penyaluran kredit,

karena rate of return dari aktiva ini relatif tinggi atau dengan kata lain

commit to user

26 mengandung resiko yang relatif lebih tinggi juga dibandingkan

cadangan primer dan sekunder.

d. Aktiva Tetap dan Inventaris

Aktiva tetap dan Inventaris tergolong sebagai aktiva yang

tidak produktif dalam menghasilkan penerimaan dan oleh Bank

Indonesia dipandang sebagai aktiva yang resikonya cukup tinggi.

Resiko ini dikaitkan dengan kemungkinan rusak, terbakar, atau

hilangnya dari aktiva tetap dan inventaris. Oleh sebab itu, perlu

dilakukan pembatasan penanaman dana dalam aktiva tetap dan

inventaris agar tingkat kesehatan bank tetap terjaga. Hal ini berarti

bahwa ketika menanamkan dana dalam aktiva tetap dan inventaris

bank harus membiayainya dari modal sendiri, sehingga jika aktiva itu

rusak, hilang, atau terbakar tidak akan membebani kewajiban bank

tersebut kepada pihak lain. Meskipun aktiva ini tidak produktif, tidak

likuid, dan cukup beresiko, bank tetap perlu mengalokasikan dananya

untuk aktiva ini karena bank memerlukan kantor, mobil, komputer, dan

commit to user

27 BAB III

PEMBAHASAN

A. Profil Perusahaan

1. Sejarah Berdirinya BKK

Pada tanggal 19 April 1972 di bentuklah BKK dengan

dasar SK Gubernur provinsi Jawa Tengah pada tanggal 4 September

1969 No.Dsa 6/226/1969 dan tanggal 19 September 1970 No.Dsa

6/232/1970. BKK dibentuk guna meningkatkan perekonomian rakyat

yang saat itu masih dalam masa-masa yang sulit, karena akses

terhadap bank-bank umum masih minim. Masyarakat lebih banyak

tergantung dengan rentenir, sehingga dengan adanya BKK ini akses

masyarakat terhadap lembaga keuangan dapat lebih mudah dan tidak

bergantung pada rentenir lagi.

a. Sejarah PD BKK Karanganyar Merger

Didirikan berdasarkan surat keputusan Gubernur Jawa

tengah nomor: 539/58/2010 tanggal 6 September 2010 tentang

persetujuan penggabungan usaha (merger) PD BKK Jatipuro. PD

BKK Karanganyar, PD BKK Mojogedang, PD BKK

Kebakkramat, PD BKK Kerjo, PD BKK Gondangrejo ke dalam

PD Badan Kredit Kecamatan Karanganyar (PD BKK

commit to user

28 berdasarkan akta notaris No.9 tanggal 1 Oktober 2010 yang dibuat

oleh Dewi Cahyani Eddy Sud,SH di Karanganyar.

Dengan di bentuknya PD BKK Karanganyar (merger) maka

saat ini PD BKK Karanganyar memiliki kantor pusat di Jl. Lawu

No.44 Jetis, Karanganyar atau biasa disebut KPO (Kantor Pusat

Operasional)1, dan demi menunjang semua kegiatan

operasionalnya maka PD BKK Karanganyar membuka 3 kantor

kas baru, yakni di Palur, Colomadu, dan Karangpandan. Selain itu

kantor kas juga berfungsi untuk memperluas daerah pemasaran dan

juga mempermudah akses nasabah terhadap PD BKK

Karanganyar.

b.Gambaran Umum Kabupaten Karanganyar

Karanganyar merupakan kabupaten di propinsi Jawa

Tengah yang beribu kota di Karanganyar, sekitar 14 km sebelah

timur kota Surakarta. Secara administrasi Kabupaten Karanganyar

terdiri dari 17 kecamatan, 162 desa, dan 15 kelurahan dengan

ketinggian antara 105-2000 m dpl.

Kabupaten Karanganyar merupakan daerah dengan julukan

bumi INTANPARI (Industri, Pertanian, Perdagangan, dan

Pariwisata). INTANPARI menggambarkan dari potensi yang

dimiliki oleh Karanganyar bagi lembaga keuangan yang berada

commit to user

29 1) Potensi Industri : Potensi industri skala kecil sampai

skala besar.

2) Potensi pertanian : Komoditas peternakan, perkebunan,

pertanian.

3) Potensi perdagangan : Usaha mikro, UMKM, pasar.

4) Potensi pariwisata : Banyak terdapat obyek wisata dan

sektor jasa.

Dengan potensi yang ada dan dukungan sarana prasarana serta kultur

masyarakat dengan gotong royongnya maka dapat terwujud

KARANGANYAR TENTRAM, hingga laju pertumbuhan ekonomi

dapat meningkat dengan pesat.

2. Visi dan Misi Perusahaan

a. Visi

1) Membangun PD. BKK Karanganyar menjadi lembaga

keuangan yang sehat, kuat, dan prima untuk menuju BPR.

2) Menjadikan PD. BKK Karanganyar sebagai lembaga

keuangan yang kompetitif dan berdaya guna bagi masyarakat,

commit to user

30 b. Misi

1) Menyediakan produk-produk sesuai dengan keperluan

masyarakat yang mudah, murah, mengarah supaya dapat

meningkatkan perekonomian dan pendapatan masyarakat.

2) Menjadi mitra usaha mikro, kecil dan menegah dilingkungan

masyarakat pedesaan.

3) Memberikan kontribusi kepada pemegang saham sebagai

salah satu sumber PAD (Pendapatan Asli Daerah)

c. Komitmen perusahaan

Sesuai dengan slogan kami mitra usaha anda menuju

sukses, serta tidak lepas dari visi serta misi perusahaan kami serta

didukung situasi dan kondisi ekonomi yang kurang kondusif saat

ini. Pengembangan kegiatan di sektor usaha kecil sangat kurang

dalam permodalan untuk itu kami sangat berbangga hati menjadi

mitra usaha anda yang terpercaya.

Tanpa adanya dukungan dari semua pihak, baik nasabah,

mitra usaha, debitur, baik dari sektor pemerintah, swasta maupun

masyarakat dalam bidang permodalan kami tidak akan pernah

berhenti mencari terobosan, inovasi, serta teknologi yang baru

yang bertujuan untuk perbaikan produk dan kinerja perusahaan

perbankan kami yang berorientasi kepada pelayanan nasabah untuk

commit to user

31 3. Produk – produk PD. BKK Karanganyar

PD. BKK Karanganyar memiliki 2 produk, yaitu simpanan

dan kredit. Produk–produk dari PD. BKK Karanganyar disesuaikan

dengan kebutuhan dari nasabah. Produk simpanan PD. BKK

Karanganyar antara lain :

a. Tabungan Masyarakat Desa : tabungan ini adalah produk tabungan

dari PD. BKK Karanganyar yang diperuntukkan untuk umum.

b. Tabungan Wajib : tabungan wajib adalah tabungan yang

diwajibkan bagi nasabah yang mendapatkan pinjaman.

c. Deposito Berjangka : produk deposito berjangka pada dasarnya

sama dengan deposito pada umumnya, yang bunganya sesuai

dengan ketentuan dari PD. BKK Karanganyar. Jangka waktu

deposito berjangka ini adalah 1, 2, 3, 6, dan 12 bulan.

Semua simpanan nasabah pada PD. BKK Karanganyar

dijamin oleh Pemerintah Daerah, hal ini guna menghilangkan

keragu-raguan masyarakat yang ingin menyimpan dananya pada PD BKK

Karanganyar.

Sedangkan untuk produk kredit adalah sebagai berikut:

a. Kredit pegawai : kredit yang di berikan kepada pegawai

perusahaan, yang perusahaannya tersebut telah menjalin

kesepakatan dengan PD. BKK Karanganyar, terutama kesepakatan

mengenai potong gaji, karena sistem pembayaran dari kredit

pegawai ini menggunakan sistem potong gaji.

commit to user

32 c. Kredit musiman : kredit yang pembayarannya musiman (lebih dari

1 bulan) misalkan 3 bulan sekali, biasanya kredit jenis ini

disalurkan kepada petani.

d. Kredit perumahan (KPR) : kredit yang diberikan untuk pembalian

perumahan.

4. Struktur organisasi PD. BKK Karanganyar

a. Bagan Struktur organisasi PD. BKK Karanganyar

Dewan Pengawas

Direksi

Staf Ahli Satuan Kerja Audit

Intern (SKAI)

Bi da ng Kredi t Bi dang Da na Bi da ng

Umum

Sub Bi da ng

commit to user

33 Gambar. 3.1 Bagan struktur organisasi PD. BKK Karanganyar

Sumber: PD. BKK Karanganyar

b.JobDescription

1) Dewan pengawas :

a) Melaksanakan pengawasan, pemeriksaan dan pembinaan

terhadap PD. BKK Karanganyar.

b) Penyusunan tata cara pengawasan dan pengelolaan PD. BKK

Karanganyar.

c) Pengawasan atas pengurusan PD. BKK Karanganyar.

d) Penetapan kebijakan anggaran dan keuangan PD. BKK

Karanganyar.

2) Direksi :

a) Pembinaan dan pengendalian terhadap staff ahli, satuan kerja

audit intern, bidang, sub bidang, kantor pusat operasional,

cabang, berdasarkan asas keseimbangan dan keserasian.

b) Pelaksanaan manajemen PD. BKK Karanganyar

berdasarkan kebijakan umum pemegang saham yang

ditetapkan oleh Dewan Pengawas.

c) Penetapan kebijakan untuk melaksanakan pengurusan dan

[image:45.596.174.513.231.497.2]commit to user

34 umum Pemegang Saham yang ditetapkan oleh Dewan

Pengawas.

d) Penyusunan dan penyampaian RKAP dan perubahannya

setelah disetujui Dewan Pengawas untuk mendapat

pengesahan RUPS.

e) Penyusunan dan penyampaian laporan bulanan, laporan

keuangan tahunan dan laporan lainnya yang diperlukan di

sampaikan kepada badan Pembina provinsi dan badan

Pembina kabupaten/kota.

f) Penyusunan dan pengumuman laporan keuangan di

sampaikan kepada Pembina provinsi dan badan Pembina

kabupaten /kota.

g) Penyampaian laporan pertanggungjawaban tahunan kepada

pemegang saham melalui dewan pengawas.

h) Penyampaian laporan akhir masa jabatan kepada pemegang

saham melalui dewan pengawas.

3) Staf ahli :

a) Membantu tugas-tugas Direksi sesuai dengan keahliannya.

b) Memberikan saran dan pertimbangan yang obyektif

commit to user

35 4) Satuan kerja audit intern:

a) Membantu Direksi untuk menjabarkan secara operasional

perencanaan, pelaksanaan dan pemantauan atas hasil audit.

b) Membuat analisa dan penelitian di bidang keuangan,

akuntansi, operasional dan kegiatan lainnya melalui

pemeriksaan dan pemantauan.

c) Memberikan saran perbaikan dan informasi yang obyektif

tentang kegiatan yang di review kepada semua tingkatan

manajemen.

d) Mengidentifikasi segala kemungkinan untuk memperbaiki

dan meningkatkan efisiensi penggunaan sumber daya dan

dana serta meningkatkan kegiatan yang ada di PD. BKK

Karanganyar.

e) Memberikan saran dan pertimbangan mengenai langkah dan

atau tindakan yang perlu diambil sesuai bidang tugasnya.

5) Bidang umum:

a) Merencanakan, mengkoordinasi, melaksanakan dan

mengevaluasi serta melaporkan penyelenggaraan kegiatan

administrasi, hukum, organisasi dan tata laksana serta

hubungan masyarakat, pengelolaan personalia, dan

commit to user

36

b) Perencanakan, pengkoordinasian, pelaksanakan,

pengevaluasian dan pelaporkan penyelenggaraan kegiatan

administrasi, hukum, organisasi dan tata laksana serta

hubungan masyarakat, pengelolaan personalia, dan

pengelolaan perlengkapan PD. BKK Karanganyar.

c) Penatausahaan urusan surat menyurat dan kearsipan.

d) Penyediaan dan pengadaan peralatan.

e) Pemeliharaan barang-barang inventaris milik PD. BKK

Karanganyar secara efektif dan efisien .

f) Pendataan kebutuhan pegawai, administrasi pegawai dan

pendidikan pegawai.

g) Pemberian saran dan pertimbangan mengenai

langkah-langkah dan atau tindakan-tindakan yang perlu diambil

sesuai bidang tugasnya.

Bidang umum terdiri dari :

a) Sub bidang sumber daya manusia dan sekretariat:

(1) Merencanakan, mengkoordinasikan, melaksanakan dan

mengevaluasi pelaksanaan bidang administrasi, evaluasi

pengelolaan kepegawaian serta melaporkan

penyelenggaraan kegiatan bidang kesekretariatan,

commit to user

37 laksana serta hubungan masyarakat, dan pengelolaan

perlengkapan PD. BKK Karanganyar serta tugas-tugas

lain yang di berikan oleh atasannya.

(2) Pengkoordinasian pengawasan dan pengarahan terhadap

kegiatan dan pelaksanaan tugas administrasi, hukum,

organisasi dan tata laksana serta hubungan masyarakat,

dan pengelolaan perlengkapan PD. BKK Karanganyar.

(3) Pelaksanaan kegiatan administrasi, urusan rumah

tangga, hukum dan hubungan masyarakat, perencanaan

dan pengelolaan perlengkapan serta melaksanakan

kegiatan sosial.

(4) Penatausahaan urusan surat menyurat dan kearsipan.

(5) Penyediaan dan pengadaan peralatan .

(6) Pemeliharaan barang-barang inventaris milik PD. BKK

Karanganyar secara efektif dan efisien.

(7) Pendataan kebutuhan pegawai, administrasi pegawai

dan pendidikan pegawai.

(8) Pemberian saran dan pertimbangan tentang

langkah-langkah dan atau tindakan-tindakan sesuai bidang

commit to user

38

b) Sub bidang perencanaan, pelaporan dan teknologi

informasi:

(1) melakukan koordinasi, perencanaan, evaluasi,

pemasukan dan elektronik serta melaporkan kebijakan

yang berhubungan dengan sistem teknologi informasi.

(2) Pengkoordinasian perencanaan pemasukan data ke

dalam data elektronik.

(3) Pelaksanaan pemasukan dan pengolahan data kedalam

data elektronik.

(4) Pengevaluasian pelaksanaan dan pelaporan di bidang

pengolahan data elektronik.

(5) Pemberian saran dan pertimbangan dan/atau tindakan

yang perlu diambil di bidang tugasnya.

(6) Pemasukan laporan perbankan ke dalam data elektronik.

(7) Membuat tugas-tugas yang berkaitan dengan data

elektronik.

c) Sub bidang akuntansi:

(1) Melakukan pengkoordinasian kegiatan pemasukan dan

pengeluaran data serta melakukan penerimaan dan

commit to user

39

(2) Pengkoordinasian dan pengarahan kegiatan dan

pelaksanaan tugas.

(3) Penelitian kebenaran laporan kas harian.

(4) Penghitungan rasio likuiditas.

(5) Penyusunan laporan keuangan.

6) Bidang kredit:

a) Melaksanakan segala kegiatan yang berhubungan dengan

pemberian, penagihan, pengadministrasian dan pemantauan

kolekbilitas kredit.

b) Pelaksanaan perencanaan kredit.

c) Penyelengaraan usaha perkreditan dengan prinsip

kehati-hatian.

d) Pemberian rekomendasi permohonan kredit yang di ajukan

calon nasabah.

e) Pembinaan debitur.

f) Pemberian saran dan pertimbangan mengenai

langkah-langkah dan atau tindakan-tindakan yang perlu di ambil

dibidang tugasnya.

Bidang kredit terdiri dari :

commit to user

40

(1) Melakukan koordinasi kegiatan pengawasan dan

penyaluran kredit, penyelamatan dan penyelesaian kredit

bermasalah.

(2) Pengawasan penyaluran kredit.

(3) Pemeliharaan portofolio kredit.

(4) Penyelesaian kredit yang telah di lakukan melalui agunan

yang diambil alih (AYDA) dan hapus buku.

(5) Pemberian saran dan pertimbangan mengenai

langkah-langkah dan atau tindakan-tindakan yang perlu di ambil

dibidang tugasnya.

b) Sub bidang penyaluran (account officer):

(1) Melakukan identifikasi dan seleksi calon nasabah.

(2) Pemberian informasi kepada pejabat di atasnya dalam

rangka pengambilan keputusan kredit.

(3) Pemantau terhadap pembiayaan kredit.

(4) Pemberi informasi terhadap kredit yang harus di agunan

yang di ambil alih ( AYDA ).

(5) Pemberi saran dan pertimbangan mengenai langkah

commit to user

41 7) Bidang dana:

a) Melakukan usaha dan koordinasi pengembangan dana dan

pembinaan hubungan nasabah PD. BKK Karanganyar serta

menjaga likuiditas.

b) Penyelenggaraan usaha pengembangan dana.

c) Pelaksanaan pengelola administrasi keluar masuk dana.

d) Pengelolaan rekening nasabah.

e) Pemberian saran dan pertimbangan mengenai langkah dan

atau tindakan yang perlu diambil dibidang tugasnya

Bidang dana terdiri dari :

a) Sub bidang kas:

(1) Melakukan koordinasi kegiatan-kegiatan pemasukan dan

pengeluaran uang.

(2) Pengkoordinasian dan mengarahkan kegiatan dan

pelaksanaan tugas.

(3) Penelitian kebenaran administrasi dan laporan kas

harian.

commit to user

42 (5) Pemberian saran dan pertimbangan mengenai

langkah-langkah dan /atau tindakan-tindakan yang perlu diambil

dibidang tugasnya.

b) Sub bidang penghimpunan dana:

(1) Melakukan koordinasi kegiatan-kegiatan pengarahan

dana masyarakat.

(2) Pengerahan dana masyarakat.

(3) Pendorong tumbuhnya kepercayaan masyarakat.

(4) Pemberi saran dan pertimbangan mengenai

langkah-langkah dan/atau tindakan-tindakan yang perlu diambil

dibidang tugasnya.

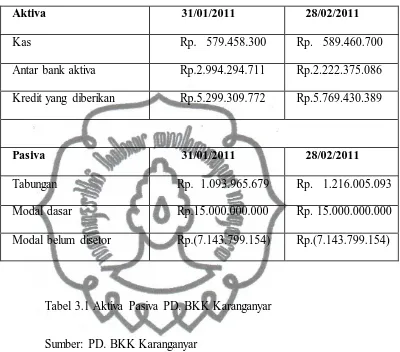

B. Gambaran umum tabungan

1. Pembukaan rekening

Salah satu sumber dana bank yaitu dana simpanan dari

masyarakat atau lebih dikenal dengan tabungan. Hal tersebut juga

berlaku di PD. BKK Karanganyar yang selalu mengutamakan

pelayanan pada nasabah penabung, karena tabungan adalah satu dari

beberapa sumber pendapatan bank. Nasabah yang ingin membuka

rekening dapat langsung datang ke PD. BKK Karanganyar.

Pembukaan rekening tabungan dapat dilakukan oleh perorangan,

commit to user

43 Setiap penabung akan memiliki sebuah buku tabungan. Sistem

penghimpunan dan pengelolaan tabungan tahap yang pertama adalah

pembukaan rekening tabungan oleh calon penabung.

Adapun prosedur pembukaan rekening tabungan pada PD. BKK

Karanganyar yaitu:

a. Nasabah datang dengan membawa dan menyerahkan kartu

identitas yang masih berlaku.

b. Petugas menyiapkan kartu contoh tanda tangan, surat pernyataan,

buku tabungan, dan slip penyetoran untuk diisi oleh calon nasabah

dan dicek kebenarannya. Mencatat kedalam buku tamades untuk

mendapatkan nomer rekening baru.

c. Petugas memasukan data nasabah tabungan baru kedalam

komputer dan mencatat transakasi setoran pertama, lalu diprint

pada buku tabungan.

d. Setelah diteliti oleh petugas, penabung menyetorkan setoran

pertama kepada kasir dengan membawa buku, slip setoran.

e. Kasir menerima bukti penyetoran beserta kelengkapannya dan

meneliti kebenarannya jumlah uang tunai dengan yang tertera pada

slip setoran kemudian mencatat pada pembukuan kasir.

f. Berdasarkan bukti penyetoran yang telah di sahkan kasir, setelah

commit to user

44 pengisian data maka penanggung jawab menambahkan tanda

tangan pada slip setoran dan buku tabungan.

g. Setelah selesai proses administrasi berkas maka buku tabungan di

serahkan kepada nasabah sedangkan slip setoran dan kartu contoh

tanda tangan disimpan bank.

2. Jenis-jenis tabungan yaitu:

a. Tabungan wajib

Simpanan yang diwajibkan kepada pengambil kredit

dengan ketentuan 10% dari plafond (pokok pinjaman) yang

dibayarkan secara bersamaan dengan angsuran kredit.

b.Tamades

Simpanan yang penarikannya hanya dapat dilakukan

menurut syarat tertentu yang disepakati bersama dan dapat diambil

sewaktu-waktu.

c. Tabungan Deposito

Simpanan yang penarikannya hanya dapat dilakukan pada

waktu tertentu menurut perjanjian antara penyimpan dengan bank

yang bersangkutan. Tabungan Deposito Berjangka dibagi dalam 1,

2, 3, 6, 9, dan 12 bulan dengan tingkat suku bunga yang berbeda.

commit to user

45 3. Penyetoran

Penyetoran tabungan tidak harus dilakukan oleh penabung

itu sendiri, akan tetapi dapat dilakukan oleh pihak ketiga dengan

persetujuan pemilik tabungan dan konsekuensi jumlah yang telah

disetor, tidak dapat diambil kembali oleh penyetor tanpa surat kuasa

penabung. Penyetoran dapat dilakukan dengan cara setoran tunai atau

setoran dengan warkat sendiri.

Adapun prosedur penyetoran secara tunai adalah sebagai berikut :

a. Nasabah datang pada petugas tabungan dengan membawa buku

tabungan dan mengisi slip setoran yang telah disediakan.

b. Petugas tabungan memeriksa kelengkapan slip penyetoran

antara lain:

1) Nomor rekening

2) Nama nasabah

3) Jumlah uang pada terbilang dengan angka

4) Tanda tangan

c. Petugas kasir menerima setoran tunai dan mencocokkan dengan

jumlah yang tertera pada slip setoran dan meneruskan kepada

petugas rekening dan membubuhkan stempel.

d. Petugas rekening mencatat penyetoran pada data tabungan yang

commit to user

46 Untuk penyetoran dengan setoran warkat sendiri adalah dengan

cara membawa cek, bilyet giro dan warkat lainnya yang tertariknya

adalah bank sendiri atau bunga deposito yang dimasukan kedalam

rekening tabungan. Adapun prosedur penyetoran dengan setoran

warkat sendiri adalah sama dengan prosedur penyetoran secara tunai

hanya yang membedakan dalam slipnya. Untuk penyetoran dengan

warkat sendiri menggunakan slip pemindahbukuan.

4. Pengambilan

Setiap pengambilan tunai atau beban rekening tabungan

seseorang penabung harus menggunakan slip pengambilan untuk

keamanannya, penandatanganan slip pengambilan harus dihadapan

petugas tabungan.

Adapun prosedur pengambilan tabungan secara tunai adalah:

a. Nasabah datang kepada petugas tabungan dengan membawa

buku tabungan dan bukti identitas untuk kemudian mengisi slip

pengambilan.

b. Petugas tabungan meminta dan memeriksa kartu identitas dan

mencocokkan dengan tandatangan yang ada di slip

pengambilan.

c. Petugas rekening memeriksa saldo tabungan, apabila masih

commit to user

47 data tabungan yang ada pada komputer lalu di print pada buku

tabungan.

d. Pengawas memeriksa kebenaran pembukuan setelah benar

memberikan fiat bayar pada slip pengambilan.

e. Sesuai fiat bayar pengawas, kasir membayar kepada penabung

dan menyerahkan buku tabungan dan membubuhkan pada slip

pembayaran.

f. Untuk jumlah saldo minimal setelah pengambilan pada tabungan

adalah Rp. 10.000,00

5. Perhitungan bunga

Besarnya bunga yang diberikan oleh PD. BKK

Karanganyar dalam tabungan pada saat penulis mengadakan praktek

kerja lapangan adalah sebagai berikut:

a. Tabungan 9 % per tahun

b.Deposito Berjangka

1 bulan 7 %

3 bulan 8 %

6 bulan 9 %

9 bulan 10 %

commit to user

48 6. Pembayaran Bunga

a. Setiap akhir bulan secara otomatis akan menambah pada rekening

yang ada pada data yang ada di komputer dan langsung efektif

menambah saldo tabungan.

b. Setiap akhir tahun takwim secara otomatis akan menambah pada

rekening yang ada pada data yang ada di komputer dan langsung

efektif menambah saldo tabungan.

c. Bagi penabung yang ingin berhenti atau menutup tabungannya

maka bunga dapat dibayarkan bersamaan dengan pembayaran

pokok tabungan.

d. Lain-lain:

1) Apabila terjadi perubahan suku bunga, maka perubahan tersebut

segera diberlakukan atas tabungan pada saat berlakunya