ABSTRACT

A company requires an accurate calculation of cost of goods sold in order to produce a high quality product with a cost that could compete in markets. Therefore, the process in determining cost is very important. Activity based costing is a calculation system of cost of goods sold based on the company’s activities in order to produce a more accurate cost of goods sold. The purpose of this study is to prove that using activity based costing could provide a more accurate cost of goods sold rather than traditional method’s calculation and provide a higher company’s profitability. In this study, the author collected the data directly with observation and interviews. Based on the research that has been done, it can be seen that the cost of goods sold of vests and jackets products with activity based costing method is smaller than the traditional method. The difference in price for vest is Rp 225.96 and for jackets product is Rp 170.99. On the contrary, the cost of goods sold for shirt and pants product with activity based costing is greater than using the traditional method. The difference amounted to Rp 428.51 and Rp 65.73. This affects the profitability calculated on activity based costing methods. Shirt and pants products profitability is increased compared to the calculation of profitability calculated with traditional methods, namely the difference for shirt is 0.60% and pants 0.08%. While on the vest and jacket products profitability is decreased respectively by 0.3% and 0,19%. This is due to the heavy use of cost driver in the calculation of overhead cost’s base charge that are adjusted by the amount of activity during the company’s production process. Thus, by using activity-based costing method, the calculation of cost of goods sold would be more appropriate and may provide actual profitability.

ABSTRAK

Perusahaan membutuhkan perhitungan kos barang terjual secara akurat agar dapat memproduksi produk yang berkualitas tinggi dengan kos yang dapat bersaing di pasar. Oleh karena itu, proses penentuan kos sangat penting dalam setiap perusahaan.

Activity based costing merupakan sistem perhitungan kos barang terjual yang didasarkan pada aktivitas-aktivitas dalam perusahaan sehingga dapat menghasilkan kos barang terjual yang lebih akurat. Tujuan penelitian ini adalah untuk membuktikan bahwa dengan menggunakan metode activity based costing dapat memberikan perhitungan kos barang terjual yang lebih akurat daripada perhitungan metode tradisional dan dapat memberikan profitabilitas perusahaan yang lebih tinggi. Dalam penelitian ini, penulis mengumpulkan data secara langsung dengan melakukan observasi dan wawancara. Berdasarkan hasil penelitian, dapat diketahui bahwa produk rompi dan jaket memberikan hasil perhitungan yang lebih kecil daripada kos barang terjual yang dihitung menggunakan metode tradisional, yaitu dengan selisih harga masing-masing sebesar Rp 225.96 dan Rp 170.99. Sedangkan pada produk kemeja dan celana hasil perhitungan activity based costing lebih besar daripada kos barang terjual yang dihitung menggunakan metode tradisional, yaitu dengan selisih masing-masing sebesar Rp 428,51 dan Rp 65,73. Hal ini mempengaruhi profitabilitas pada produk kemeja dan celana yang mengalami peningkatan dibandingkan dengan perhitungan profitabilitas yang dihitung pada metode tradisional, yaitu selisih masing-masing produk sebesar 0,60% dan 0,08%. Sedangkan pada produk rompi dan jaket profitabilitas mengalami penurunan yaitu masing-masing sebesar 0,3% dan 0.19%. Hal ini disebabkan banyaknya penggunaan

cost driver dalam perhitungan dasar pembebanan biaya overhead pabrik yang disesuaikan dengan banyaknya aktivitas selama proses produksi pada perusahaan. Jadi, dengan menggunakan metode activity based costing, perhitungan kos barang terjual akan lebih tepat dan dapat memberikan profitabilitas yang sebenarnya.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

SURAT PERNYATAAN PUBLIKASI SKRIPSI ... iv

KATA PENGANTAR ... v

ABSTRACT ... vii

ABSTRACT ... viii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS ... 10

2.1 Tinjauan Pustaka ... 10

2.1.1 Perhitungan Kos Barang Terjual Dengan Metode Tradisional ... 10

Based Costing ... 15

2.1.2.1 Metode Activity Based Costing ... 16

2.1.2.2 Perhitungan Activity Based Costing Berdasarkan Aktivitas ... 19

2.1.3 Cost of Goods Sold (Kos Barang Terjual) ... 20

2.1.4 Profitabilitas ... 24

2.2 Pengembangan Hipotesis ... 30

2.2.1 Metode Tradisional dan ABC Dalam Menentukan Kos Barang Terjual ... 30

2.2.2 Kos Barang Terjual dan Profitabilitas Perusahaan ... 33

2.2.3 Hubungan Metode Tradisional dan ABC, Kos Barang Terjual, dan Profitabilitas Perusahaan ... 35

BAB III OBJEK DAN METODE PENELITIAN ... 38

3.1 Objek Penelitian ... 38

3.2 Metode Penelitian ... 38

3.2.1 Teknik Pengumpulan Data ... 38

3.3 Devinisi Variabel ... 41

3.3.1 Metode Tradisional ... 41

3.3.2 Activity Based Costing ... 41

3.3.3 Kos Barang Terjual ... 44

3.3.4 Profitabilitas ... 46

3.4 Rencana Analisis data ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 49

4.1 Hasil Penelitian ... 49

4.2 Perhitungan Kos Barang Terjual Menggunakan Metode Tradisional ... 52

4.3 Perhitungan Kos Barang Terjual Menggunakan Metode Activity Based Costing ... 54

4.4 Perbandingan Kos barang Terjual Metode Tradisional dengan Metode Activity Based Costing ... 67

4.5 Perhitungan Profitabilitas Produk Pada Perusahaan ... 69

BAB V SIMPULAN DAN SARAN ... 74

5.1 Simpulan ... 74

5.2 Saran ... 76

5.3 Keterbatasan ... 77

DAFTAR PUSTAKA ... 78

LAMPIRAN ... 82

DAFTAR GAMBAR

DAFTAR TABEL

Halaman Tabel 2.1 Perbedaan Penetapan Kos Barang Terjual Tradisional dengan

Metode Activity Based Costing ... 30

Tabel 4.1 Rincian Data Produksi Tahun 2013 ... 49

Tabel 4.2 Rincian Harga Jual dan Jam Produksi Tahun 2013 ... 50

Tabel 4.3 Rincian Total Jam Produksi Tahun 2013 ... 50

Tabel 4.4 Rincian Biaya Overhead Pabrik Tahun 2013 ... 51

Tabel 4.5 Perhitungan Kos Barang Terjual dengan Sistem Tradisional Tahun 2013 ... 53

Tabel 4.6 Identifikasi Aktivitas dan Level Aktivitas ... 55

Tabel 4.7 Identifikasi Cost Pool dan Cost Driver ... 58

xiv

Tabel 4.22 Perhitungan Profitabilitas pada Metode Tradisional... 70 Tabel 4.23 Perhitungan Profitabilitas pada Metode ABC... 70 Tabel 4.24 Perbandingan Profitabilitas pada Perhitungan Metode

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Setiap perusahaan besar maupun perusahaan kecil pasti memiliki tujuan utama. Tujuan utama suatu perusahaan adalah memperoleh serta meningkatkan profitabilitas dan menjaga kelangsungan hidup perusahaan dari waktu ke waktu. Semakin derasnya arus teknologi dan informasi, menuntut setiap perusahaan untuk lebih dapat mempertahankan kelangsungan hidup perusahaan tersebut dalam persaingan global.

Peran dari pihak manajemen juga sangatlah penting, karena di dalam perusahaan industri kegiatan manajemen berhubungan dengan perhitungan dan pengendalian kos produksi. Sehingga berhasil atau tidaknya pencapaian tujuan perusahaan, salah satunya ditentukan oleh keputusan manajemen. Sering kali pihak manajemen mengabaikan perhitungan secara akurat yang dapat mengakibatkan perusahaan tersebut tidak mampu bersaing di pasaran. Oleh karena itu, pihak manajemen membutuhkan informasi mengenai alat bantu dalam penetapan kos barang terjual yang dihasilkan. Penetapan kos barang terjual sangatlah penting, yaitu untuk penilaian efisiensi dan efektifitas operasi perusahaan, sebagai dasar untuk mengambil keputusan dalam penetapan kos jual, serta penilaian persediaan barang jadi dan barang dalam proses.

BAB 1 PENDAHULUAN 2

tradisional yaitu sistem akuntansi tradisional adalah sistem kalkulasi kos yang menghitung kos overhead pabrik berdasarkan jumlah unit yang dihasilkan dan diukur dalam jam kerja langsung, jam kerja mesin atau dalam jumlah rupiah tertentu (Supriyono, 1999). Oleh karena itu, dalam sistem tradisional kos produk terdiri atas tiga elemen, yaitu: kos bahan baku/BBB, kos tenaga kerja langsung/BTKL, dan kos overhead pabrik/BOP (Blocher, 2007:214)

Sedangkan menurut Bustami dan Nurlela (2009:25) activity based costing

adalah metode membebankan kos aktivitas-aktivitas berdasarkan besarnya pemakaian sumber daya dan membebankan kos pada objek kos, seperti produk atau pelanggan, berdasarkan besarnya pemakaian aktivitas, serta untuk mengukur kos dan kinerja dari aktivitas yang terikat dengan proses dan objek kos. Dasar alokasi yang digunakan oleh metode ini adalah jumlah aktivitas dalam setiap cost pool tersebut. Metode ini menggunakan jenis pemicu kos yang lebih banyak sehingga dapat mengukur sumber daya yang digunakan oleh produk secara lebih akurat.

BAB 1 PENDAHULUAN 3

overhead dilakukan berdasarkan unit produksi, dari tiap jenis produk, sedangkan proporsi sumber daya yang diserap oleh tiap jenis produk berbeda.

Perusahaan manufaktur mempunyai kegiatan pokok mengolah bahan baku menjadi barang jadi. Terdapat tiga fungsi pokok yang biasanya terdapat di dalam perusahaan manufaktur, yaitu, fungsi produksi, fungsi pemasaran, dan fungsi administrasi dan umum. Dari tiga fungsi pokok diatas, maka kos dalam perusahaan manufaktur dapat diklasifikasikan menjadi kos produksi, kos pemasaran, dan kos administrasi umum. Menurut Mulyadi (2005:14) kos produksi merupakan kos-kos yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Menurut Hansen dan Mowen (2007:47) kos pemasaran adalah kos-kos yang diperlukan untuk memasarkan produk atau jasa, meliputi kos gaji dan komisi tenaga jual, kos iklan, kos pergudangan dan kos pelayanan pelanggan. Menurut Mulyadi (2005:13) kos administrasi dan umum, yaitu kos-kos untuk mengkoordinasikan kegiatan-kegiatan produksi dan pemasaran produk.

Terdapat perbedaan dalam metode tradisional dengan perhitungan metode

BAB 1 PENDAHULUAN 4

dipengaruhi oleh produk yang dibuat. Dalam sistem tradisional, kos overhead

diasumsikan proposional dengan jumlah unit yang diproduksi. Namun pada kenyataannya banyak sumber data atau kos-kos yang timbul dari aktivitas-aktivitas yang tidak berhubungan dengan volume produksi, misalnya sewa gedung dan sewa peralatan. Sewa gedung dan sewa peralatan termasuk aktivitas karena jika tidak ada penyewaan gedung dan peralatan, maka perusahaan sulit untuk beraktivitas. Sewa gedung dan sewa peralatan juga tidak termasuk volume produksi karena besarnya kos sewa tidak berubah secara proposional terhadap volume produksi.

Selain itu perbedaan utama penghitungan kos barang terjual antara akuntansi kos tradisional dengan ABC adalah jumlah cost driver (pemicu kos) yang digunakan. Dalam sistem penentuan kos barang terjual, metode ABC menggunakan cost driver dalam jumlah lebih banyak dibandingkan dalam sistem akuntansi kos tradisional yang hanya menggunakan satu atau dua cost driver

berdasarkan unit (Marismiati, 2011).

Terdapat beberapa penelitian sebelumnya mengenai metode tradisional dan

activity based costing. Putri (2009) melakukan penelitian mengenai penerapan

BAB 1 PENDAHULUAN 5

mengevaluasi tingkat pencapaian profitabilitas perusahaan, karena sistem ABC memiliki tingkat keakuratan yang lebih baik dibandingkan menggunakan metode tradisional dalam meningkatkan profitabilitas pengambilan keputusan. Mariam (2012) melakukan penelitian mengenai perbandingan metode konvensional dengan activity based costing berdasarkan akurasi penentuan overhead dalam perhitungan cost of goods manufactured pada PT Multi Rezekitama. Hasil penelitian menunjukkan bahwa perhitungan harga pokok produk menggunakan

activity based costing dapat mengakui bahwa banyak biaya-biaya lain pada kenyataannya dapat ditelusuri ke aktivitas yang diperlukan untuk memproduksi

output.

Dalam perkembangan perusahaan manufaktur sekarang ini, penggunaan metode tradisional sudah tidak cocok lagi diterapkan pada perusahaan. Hal ini terjadi karena metode tradisional tidak memiliki penerapan penelusuran kos yang lebih menyeluruh seperti metode activity based costing. Metode activity based costing mengakui bahwa banyak kos-kos lain yang pada kenyataannya tidak dapat ditelusuri ke unit output, tetapi ke aktivitas yang diperlukan untuk memproduksi output (Stefanie, 2013).

Ketidaktepatan dalam perhitungan kos barang terjual membawa dampak yang merugikan bagi perusahaan, karena kos barang terjual berfungsi sebagai dasar untuk menetapkan kos jual dan laba. Maka dengan penggunaan metode

BAB 1 PENDAHULUAN 6

kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.

Berdasarkan uraian di atas, maka peneliti tertarik melakukan penelitian kepada CV Megah Jaya Abadi yang merupakan perusahaan manufaktur. CV Megah Jaya Abadi saat ini masih menggunakan metode tradisional, di mana metode ini belum memberikan perhitungan kos barang terjual secara akurat, sehingga tingkat profitabilitas pada perusahaan tidak maksimal. Maka dari itu, peneliti mencoba untuk membandingkan dengan metode activity based costing.

Apakah metode activity based costing memang memberikan perhitungan kos barang terjual menjadi lebih akurat dan meningkatkan profitabilitas pada perusahaan atau tidak.

Pada penelitian terdahulu, peneliti lebih banyak berfokus terhadap perhitungan secara akurat pada kos barang terjual dengan menggunakan metode

activity based costing, tetapi pada penelitian ini, peneliti berfokus pada perhitungan secara akurat pada kos barang terjual dengan membandingkan metode tradisional dan activity based costing. Dan juga peneliti berfokus dalam meningatkan profitabilitas.

BAB 1 PENDAHULUAN 7

penulis mengambil judul perbandingan metode tradsional dan activity based costing dalam perhitungan cost of goods sold (kos barang terjual) terhadap peningkatan profitabilitas perusahaan.

1.2Identifikasi Masalah

Dalam hal ini masalah-masalah yang akan dibahas adalah sebagai berikut:

1. Bagaimana cara perhitungan kos barang terjual yang saat ini digunakan oleh perusahaan?

2. Apakah metode activity based costing lebih akurat dibandingkan dengan metode tradisional dalam perhitungan kos barang terjual?

3. Apakah perhitungan dengan metode activity based costing dapat memberikan profitabilitas perusahaan yang lebih tinggi?

1.3Tujuan Penelitian

1. Mengetahui cara perhitungan kos barang terjual yang saat ini digunakan oleh perusahaan.

2. Mengetahui mana yang lebih akurat antara metode activity based costing

dengan metode tradisional dalam menentukan kos barang terjual.

BAB 1 PENDAHULUAN 8

1.4Manfaat Penelitian

Bagi akademis

Melalui penelitian ini, diharapkan peneliti dapat menunjukkan bahwa metode activity based costing dapat digunakan untuk menentukan kos barang terjual dengan lebih akurat dibandingkan menggunakan metode tradisional.

Bagi pihak manajemen di perusahaan

BAB 1 PENDAHULUAN 9

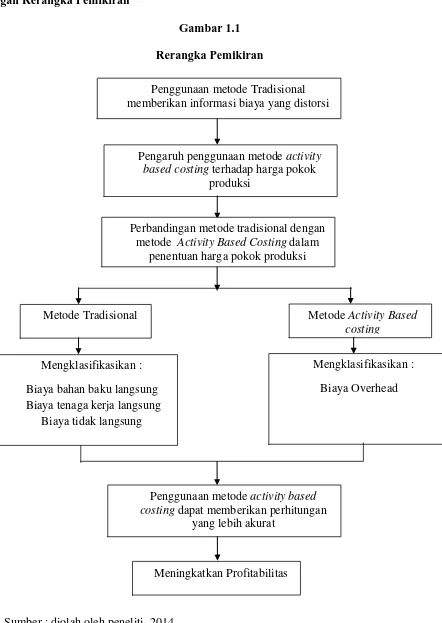

Bagan Rerangka Pemikiran

Gambar 1.1

Rerangka Pemikiran

Sumber : diolah oleh peneliti, 2014

Penggunaan metode Tradisional memberikan informasi biaya yang distorsi

Pengaruh penggunaan metode activity based costing terhadap harga pokok

produksi

Perbandingan metode tradisional dengan metode Activity Based Costing dalam

penentuan harga pokok produksi

Metode Tradisional Metode Activity Based

costing

Mengklasifikasikan : Biaya bahan baku langsung Biaya tenaga kerja langsung

Biaya tidak langsung

Mengklasifikasikan : Biaya Overhead

Penggunaan metode activity based costing dapat memberikan perhitungan

yang lebih akurat

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan yang dilakukan oleh penulis dapat ditarik kesimpulan sebagai berikut :

1. Dari hasil perhitungan kos barang terjual pada perusahaan, dapat diketahui bahwa perusahaan menggunakan metode tradisional. Hal ini dikarenakan tidak adanya identifikasi dan menggolongkan aktivitas dengan penentuan cost driver, tidak ada penentukan biaya yang terkait dengan setiap aktivitas dan mengelompokkan aktivitas yang sama menjadi satu, dan tidak ada penggabungan biaya dari aktivitas-aktivitas yang dikelompokkan. Dalam perhitungan metode tradisional, maka kos barang terjual untuk setiap produk dapat diketahui, yaitu pada kemeja, kos barang terjual per unit adalah sebesar Rp 52.772,54. Kos barang terjual per unit pada rompi adalah sebesar Rp 63.158,73. Untuk jaket kos barang terjual per unit adalah sebesar Rp 69.307,72. Dan kos barang terjual per unit pada celana adalah sebesar Rp 57.142.73.

BAB V SIMPULAN DAN SARAN 75

jaket sebesar Rp 69.478,71. Dan untuk produk celana sebesar Rp 57.077,00.

Berdasarkan data ini, maka Ha1 : Metode activity based costing lebih akurat dibandingkan dengan metode tradisional costing, diterima. Artinya, dengan menggunakan metode activity based costing maka perhitungan kos barang terjual akan lebih akurat dibandingkan dengan metode tradisional. Perhitungan akan lebih akurat terjadi karena banyaknya penggunaan cost driver dalam perhitungan dasar pembebanan biaya overhead pabrik yang disesuaikan dengan banyaknya aktivitas selama proses produksi pada perusahaan. Maka perusahaan sebaiknya menggunakan metode activity based costing.

3. Diterapkannya Metode Activity Based Costing dalam perhitungan kos barang terjual pada CV Megah Jaya dapat dilihat adanya perbedaan hasil. Hasil ini menunjukkan bahwa produk rompi dan jaket memberikan hasil perhitungan yang lebih kecil (undercost) daripada kos barang terjual yang telah dihitung menggunakan metode tradisional, yaitu dengan selisih harga untuk produk rompi sebesar Rp 225.96. Untuk produk jaket sebesar Rp 170.99. Sedangkan pada produk kemeja dan celana hasil perhitungan activity based costing lebih besar (overcost) daripada kos barang terjual yang dihitung dengan menggunakan metode tradisional, yaitu dengan selisih masing-masing sebesar Rp 428,51 dan Rp 65,73. Hal ini mempengaruhi profitabilitas yang dihitung pada metode

BAB V SIMPULAN DAN SARAN 76

Universitas Kristen Maranatha membuktikan bahwa Ha2 : Keakuratan kos barang terjual berpengaruh terhadap profitabilitas perusahaan, diterima. Artinya, akuratnya suatu kos terhadap produk dapat memberikan pengaruh terhadap tingkat profitabilitas yang lebih tinggi maupun tingkat profitabilitas yang lebih rendah.

4. Dari hipotesis Ha3 : Metode activity based costing lebih akurat dari metode tradisional dalam perhitungan kos barang terjual sehingga dapat meningkatkan profitabilitas perusahaan, dapat disimpulkan bahwa hipotesis tersebut dapat diterima. Artinya penggunaan metode activity based costing dapat memberikan perhitungan kos barang terjual dengan lebih akurat sehingga tingkat persentase untuk menentukan harga jual suatu produk dapat menjadi maksimal, maka dari itu profitabilitas terhadap suatu perusahaan akan meningkat.

5.2 Saran

Berdasarkan hasil penelitian yang dilakukan, penulis mengajukan saran penelitian sebagai berikut:

BAB V SIMPULAN DAN SARAN 77

2. Bagi peneliti selanjutnya, sebaiknya menggunakan objek penelitian yang lain. Penelitian untuk dapat dilakukan tidak hanya pada perusahaan manufaktur, tapi juga perusahaan jasa misalnya rumah sakit atau hotel agar memperoleh informasi yang lebih beragam.

5.3 Keterbatasan

Penelitian ini memiliki keterbatasan-keterbatasan yang mungkin dapat mempengaruhi hasil penelitian, karena itu untuk penelitian selanjutnya diharapkan memperhatikan hal tersebut, diantaranya: .

1. Dalam penelitian ini, penulis tidak menganalisis seluruh aktivitas yang berada di dalam perusahaan, karena perusahaan tidak memberikan perincian seluruh biaya aktivitas, sehingga pengidentifikasian aktivitas dan biaya aktivitas tidak secara menyeluruh dan kurang maksimal.

78

Universitas Kristen Maranatha DAFTAR PUSTAKA

Adinagoro, Suhadak, Azizah. (2009). Penerapan Analisis Activity Based Costing System (Abc System) Untuk Penetapan Harga Pokok Produksi Secara Akurat Dengan Objek Penelitian Pada PR Cemara Mas Sidoarjo, Penelitian,

Fakultas Ilmu Administrasi Universitas Brawijaya. Malang.

Andjarwani, Putri. (2009). Evaluasi Penerapan Activity Based Costing System Sebagai Alternatif System Biaya Tradisional Dalam Penentuan Harga Pokok Produksi Pada PT Nilas Wahana Antika Sukohagio. Penelitian, Fakultas Ekonomi STIE AUB. Surakarta.

Akbar, M. (2011). Analisis Penerapan Metode Activity Based Costing System Dalam Penentuan Harga Pokok Kamar Hotel. Fakultas Ekonomi, Program Pascasarjana Universitan Hasanuddin.

Blocher, Chen, Cokins, dan Lin yang diterjemahkan oleh Tim Penerjemah. (2007).

Cost Management-Manajemen Biaya. Edisi Ketiga, Buku Satu, Penerbit Salemba Empat, Jakarta.

Blocher, Edward J., Kung H. Chen, Gary Cokins and Thomas W. Lin. (2008).

Manajemen Biaya: Penekanan Strategis. Edisi Ketiga. Jakarta: Salemba Empat.

Bustami, Bastian, and Nurlela. (2009). Akuntansi Biaya, Edisi Pertama, Penerbit Mitra Wacana Media, Jakarta.

Carter, W.K. (2009). Akuntansi Biaya. Buku 1, Edisi 14. (Diterjemahkan oleh: Krista) Penerbit Salemba Empat, Jakarta

Dicky, Yoanes., Martusa, Riki. 2011. Penerapan Activity Based Costing (ABC) System Dalam Perhitungan Profitabilitas Produk. Jurnal Akuntansi, Volume 3, No. 1, Mei 2011, Hal. 69 – 89.Universitas Kristen Maranatha. Bandung. Ekhaterina, O.K. (2008). Analisis Pengaruh Harga Jual Produk Terhadap

Profitabilitas Perusahaan pada PT Mega Eltra (Persero) Cabang Medan.

Fakultas Ekonomi. Universitas Sumatera Utara. Medan.

79

Garrison, Ray H., Eric W. Noreen, dan Peter C. Brewer. (2008). Managerial Accounting: Akuntansi Manajerial, Edisi Sebelas. Buku 1, Salemba Empat, Jakarta.

Hanafi, Mamduh M., dan Abdul H. (2000). Analisis Laporan Keuangan. Edisi Pertama. Penerbit AMP-YKPN, Yogyakarta.

Hansen, Don R and Maryanne M. Mowen. (2000). Akuntansi Manajemen. Edisi Ketujuh. Penerbit Salemba Empat, Jakarta.

Hansen, Don R., dan Marryanne M. Mowen. (2003). Cost Management: Accounting and Control. 4th edition. South Western: Thomson Learning.

Hansen, Don R and Maryanne M. Mowen. (2004). Akuntansi Manajemen. Edisi Ketujuh. Penerbit Salemba Empat, Jakarta

Hansen, Don R. dan Maryanne M. Mowen yang diterjemahkan oleh Dewi Fitriasari dan Deny Arnos Kwary. (2005). Akuntansi Manajemen. Edisi Ketujuh, Buku Dua, Penerbit Salemba Empat, Jakarta.

Hansen, Don R., dan Marryanne M. Mowen. (2006). Cost Management Accounting and Control. 5th Edition. South Western: Thompson Learning.

Hansen, Don R and Maryanne M. Mowen. (2007). Akuntansi Manajemen. Edisi Ketujuh. Penerbit Salemba Empat, Jakarta

Hariadi, B. (2002). Akuntansi Manajemen: Suatu Sudut Pandang, Edisi Pertama, Penerbit BPFE-YOGYAKARTA, Yogyakarta.

Helfert, Erich A. (1993). Analisis Laporan Keungan. Edisi ketujuh. Penerbit Erlangga.

Hilton, Maher, Selto. (2003). Cost Management: Strategis for Business Decisions. Second Editio. New York: The McGraw Hill Companies Inc.

Hongren, Charles T., Datar, Srikant M., dan Foster, George, 2008, Akuntansi Biaya; Penekanan Manajerial, Jilid 1, Edisi kesebelas, Indeks.

Hongren, Charles T. (2009). Pengantar Akuntansi Manajemen. Edisi ketujuh. Penerbit Erlangga. Jakarta

80

Universitas Kristen Maranatha Jogiyanto. (2007). Metodologi Penelitian Bisnis: Salah Kaprah dan

Pengalaman-Pengalaman. Penerbit BPFE-YOGYAKARTA, Yogyakarta Kasmir. (2008). Analisis Laporan Keuangan. Penerbit, Rajawali Pers.

Lestari, Ardisa. (2011). Peranan Activity Based Costing System dalam Perhitungan Harga Pokok Terhadap Peningkatan Profitabilitas Perusahaan (Study Kasus pada PT.Retno Muda Pelumas Prima Tegal). Fakultas Ekonomi. Universitas Kristen Maranatha. Bandung

Mariam, Siti. (2012). Perbandingan Metode Konvensional Dengan Activity Based Costing Berdasarkan Akurasi Penentuan Overhead Dalam Perhitungan Cost of Good Manufantured Pada PT. Multi Rezekitama. Penelitian, Fakultas Ekonomi, Universitas Kristen Maranatha.

Marismiati. (2011). Penerapan Metode Activity-Based Costing System Dalam Menentukan Harga. Jurnal Ekonomi Dan Informasi Akuntansi (Jenius) Volume 1 No 1. Politeknik PalComTech, Palembang.

Martusa, Riki., Adie, Agnes. 2011. Peranan Activity-Based Costing System Dalam Perhitungan Harga Pokok Produksi Kain Yang Sebenarnya Untuk Penetapan Harga Jual. Akurat Jurnal Ilmiah Akuntansi No 04 Tahun ke 2 Januari-April 2011. Universitas Kristen Maranatha. Bandung

Maryam, Dewi. (2009). Analisis Efisiensi Metode Tradisional dengna Metode Activity Based Costing Terhadap Harga Pokok Produksi Pada CV.Faiz Jaya Sidoarjo. Fakultas Ekonomi dan Bisnis. Universitas Brawijaya, Malang. Muktiadji, N., Soemantri, S. (2009). Analisis Pengaruh Biaya Produksi Dalam

Peningkatan Kemampulabaan (Laba Kotor) Perusahaan (Studi Kasus pada PT HM Sampoerna Tbk. Dosen Akademi Manajemen Kesatuan dan STIE Kesatuan.

Mulyadi. (1991). Akuntansi Biaya. Edisi kelima. Penerbit Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN, Yogyakarta.

Mulyadi. (1993). Akuntansi manajemen: Komsep, Manfaat, dan Rekayasa. Edisi kedua. Penerbit Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN, Yogyakarta.

Mulyadi. (2000). Akuntansi Biaya. Edisi keenam, Penerbit BPFE- UGM. Yogyakarta Mulyadi. (2001). Akuntansi Manajemen: Konsep, Manfaat dan Rekayasa. Edisi

Kedua. Jakarta: Salemba Empat.

Mulyadi. (2005). Akuntansi Biaya. Edisi ketujuh, Penerbit BPFE- UGM. Yogyakarta Nurhayati. (2003). Perbandingan Sistem Biaya Tradisional dengan Sistem Biaya

81

Putri. (2009). Activity based costing system sebagai alternatif biaya tradisional dalam penentuan harga pokok produksi pada PT Nilas Wahana Antika Sukoharjo.

Sartono, Agus. (2001). Manajemen Keuangan: Teori dan Aplikasi. Edisi keempat. Penerbit BPFE-YOGYAKARTA, Yogyakarta

Shapiro, Alan. C. (1991). Foundations of Multinational Financial Management.

Cambridge University Press.

Sofiani, Ande. (2003). Peranan Perhitungan Harga Pokok Produksi Dalam Menetapkan Laba Yang Diharapkan Pada Pt Intinusa Selareksa, Tbk. Jurnal Ilmiah Kesatuan Nomor 2 Volume 5.

Soemarso, S.R . (2007). Akuntansi Suatu Pengantar. Jilid 1. Rineka Cipta. Jakarta Stefanie, Gloria R. 2013. Penerapan Metode Activity Based Costing dalam

Penentuan Harga Pokok Produksi pada PT. Tropicana Cocoprima. Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi. Universitas Sam Ratulangi, Manado. Sunarto. (2003). Akuntansi Biaya. Edisi revisi, Yogyakarta : AMUS Yogyakarta dan

Mahenoko Total Design, Yogyakarta.

Supriyono. (1999). Manajemen: Suatu Reformasi Pengelolaan Bisnis, Edisi Pertama, Buku Satu, Penerbit BPFE-YOGYAKARTA, Yogyakarta.

Supriyono. (2012). Sistem Pengendalian Manajemen. Salemba Empat. Jakarta Suwardjono. (2008). Teori Akuntansi: Perekayasaan Pelaporan Keuangan. Edisi

ketiga. Penerbit BPFE-YOGYAKARTA, Yogyakarta.