ABSTRAKSI

ANALISIS LINIER PROGRAMMING DENGAN METODE SIMPLEKS DALAM PENENTUAN KOMBINASI PRODUK YANG OPTIMAL UNTUK

MENINGKATKAN LABA PADA PT SULAWESI AGUNG JAYA SURABAYA

Oleh :

INDIRA SURYADEWI 0642010092

Pada penelitian ini bertujuan untuk menganalisa, mengetahui tujuan dari penelitian yang dirumuskan, dimana tujuannya dalah untuk meningkatkan laba perusahaan dengan metode linier programming, dimana perusahaan dipilih untuk penelitian ini adalah PT. Sulawesi Agung Jaya.

PT. Sulawesi Agung Jaya adalah perusahaan industri yang bertujuan untuk menciptakan atau menghasilkan peroduk jadi berupa meubel rotan yang berkualitas, dimana untuk proses produksinya PT. Sulawesi Agung Jaya membutuhkan sumber daya yang terdiri dari : bahan baku, tenaga kerja dan biaya overhead pabrik. Oleh karena itu penggunaannya dilakukan secara optimal agar dicapai hasil produksi yang optimal sehingga nantinya diperoleh laba yang seperti yang diharapkan, untuk melaksanakan perencanaan tersebut perlu dukungan perencanaan pengalokasian sumberdaya secara optimal sehingga menghasilkan produk meubel rotan yang tepat. Untuk menyusun rencana pengalokasian sumberdaya dan hasil produk yang tepat dapat digunakan metode kuantitatif yang sering disebut linier programming, yaitu suatu teknik matematika yang memungkinkan perusahaan dapat menentukan kombinasi produk yang optimal dengan memperhatikan sumberdaya yang tersedia dan merupakan alat bantu yang bermanfaat bagi manajemen karena menyediakan prosedur yang sistematis dan efisien yang dapat dijadikan pedoman pengambilan keputusan.

Ternyata dari hasil perhitungan dengan metode linier programming hasil yang diperoleh dari ketiga jenis produk yang ditawarkan, produk meubel kursi yang dapat meningkatkan laba, dengan laba sebesar Rp 970.197.500. Dengan demikian dapat disimpulkan bahwa program linier programming digunakan sebagai alat bantu dalam pengambilan keputusan untuk memaksimalkan laba.

KATA PENGANTAR

Dengan mengucapkan puji dan syukur kehadirat Allah SWT, berkat rahmat dan hidayahnya yang diberikan-Nya maka penulis dapat melaksanakan

dan menyusun laporan skripsi ini dengan judul :“Analisis Linier Programming Dengan Metode Simplek Dalam Penentuan Kombinasi Produk Yang

Optimal Untuk Meningkatkan Laba Pada PT. Sulawesi Agung Jaya.

Sejujurnya penulis mengakui bahwa pendapat sulit ada benarnya, tetapi faktor kesulitan itu lebih banyak datang dari diri kita sendiri. Oleh karena itu,

kebanggaan penulis bukanlah pada selesainya skripsi ini melainkan kemenangan atas berhasilnya menundukkan diri sendiri.

Skripsi ini dapat selesai atas bantuan dan bimbingan dari dosen

pembimbing Dra.Sonja Andarini, Msi yang telah mengarahkan penulis dalam menyelesaikan skripsi ini.

Penulis juga mengucapkan terima kasih sebesar - besarnya kepada semua pihak yang telah membantu dan membimbing penulis, yaitu kepada :

1. Ibu Dra.Ec.Hj.Suparwati,Msi sebagai Dekan Fakultas Ilmu Sosial dan

Ilmu Politik UPN “Veteran” Jawa Timur.

2. Bapak Drs.Sadjudi,MSi selaku Ketua Progdi Administrasi Bisnis UPN

“Veteran” Jawa Timur.

4. Bapak dan Ibu dosen Progdi Ilmu Administrasi Bisnis yang telah memberikan ilmu dan pengetahuan kepada penulis.

5. Orang tua Tercinta, serta Kakak-Adik yang tak pernah berhenti memberikan kasih sayang, dukungan dan semangat kepada penulis.

Penulis sangat menyadari bahwa skripsi ini masih banyak kekurangan dan kelemahan baik dari segi teknis maupun materi. penulis senantiasa membuka diri

dalam menerima saran dan kritik dari semua pihak yang dapat menyempurnakan skripsi ini.

Akhirnya penulis mengucapkan terima kasih dan harapan besar semoga

skripsi ini dapat bermanfaat bagi semua pihak yang membacanya.

Surabaya, Juni 2010

Penulis

DAFTAR ISI

ABSTRAKSI...i

KATA PENGANTAR... ii

DAFTAR ISI... iv

DAFTAR TABEL …...viii

DAFTAR GAMBAR ………..ix

BAB I PENDAHULUAN 1.1 Latar Belakang Permasalahan... 1

1.2 Rumusan Masalah... 6

1.2 Tujuan Penelitian... 6

1.4 Kegunaan Penelitian... 6

BAB II TINJAUAN PUSTAKA. 2.1 Hasil Penelitian Terdahulu... 8

2.2 Landasan Teori ... 9

2.2.1 Pengertian Perencanaan Produk dan Perencanaan Produksi... 9

2.3 Pengambilan Keputusan ……….. 11

2.4 Produksi...12

2.4.1 Pengertian Produksi... 12

2.4.3 Pengertian Proses Produksi ……….. 16

2.5 Bahan Baku ... 17

2.5.1 Pengertian Bahan Baku ... 17

2.5.2 Pengendalian Bahan Baku ………. 19

2.6 Tenaga Kerja ……… 22

2.6.1 Pengertian Tenaga Kerja ………22

2.6.2 Pengendalian Tenaga Kerja ………... 22

2.6.3 Penentuan Jumlah Tenaga Kerja ……...24

2.6.4 Pengolahan Tenaga Kerja ………...26

2.7 Mesin …... 27

2.7.1 Pengertian Mesin ………... 27

2.7.2 Jenis – Jenis Mesin ………. 28

2.7.3 Pengendalian Mesin……….29

2.7.4 Pengertian Jam Kerja Mesin ………31

2.7.5 Tujuan Pengendalian Kapasitas Mesin ………32

2.8 Luas Produksi …...32

2.8.1 Pengertian Luas Produksi ………32

2.8.2 Faktor – Faktor Yang Menentukan Luas Produksi …………..34

2.9 Kombinasi Produk Optimum ... 34

2.10 Linier Programming ………...………….. 35

2.10.2 Asumsi Dasar Linier Programming………36

2.10.3 Model Linier Programming ………...38

2.10.4 Dasar – Dasar Linier Programming ……….. 42

2.10.5 Syarat dan Karakteristik Linier Programming …………. .43

2.10.6 Metode Penyelesaian Linier Programming ……….. 44

2.11 Kerangka Berpikir ……….. ..48

BAB III METODE PENELITIAN 3.1 Definisi Operasi dan Pengukuran Variabel...52

3.2 Teknik Penarikan Sampel...53

3.3 Teknik Pengumpulan Data... 54

3.3.1 Jenis Data... 54

3.3.2 Sumber Data...55

3.3.3 Pengumpulan Data…... 55

3.4 Teknik Analisis Data ………... 56

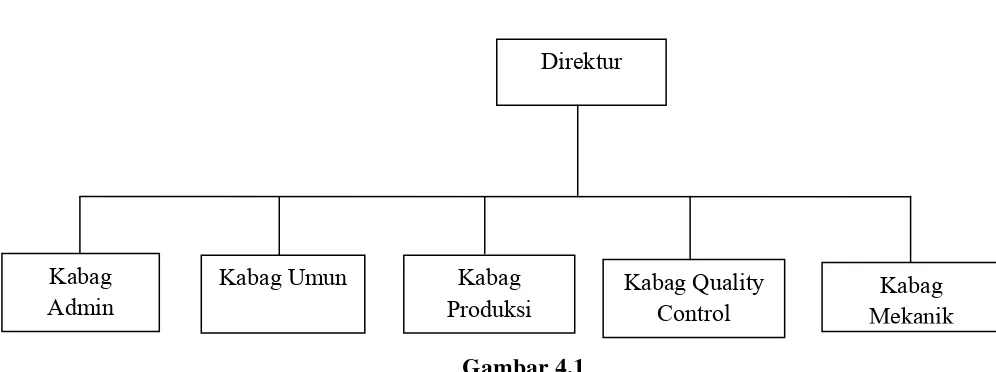

BAB IV HASIL DAN PEMBAHASAN 4.1 Diskripsi Obyek Penelitian ………60

4.1.1 Sejarah Singkat Perusahaan ………....60

4.1.2 Lokasi Perusahaan ………..61

4.1.3 Tujuan Perusahaan ………..62

4.1.4 Struktur Organisasi Perusahaan ………..63

4.2.1 Bahan Yang Digunakan ………..67

4.2.2 Tenaga Kerja Dan Jam Yang Berlaku ………67

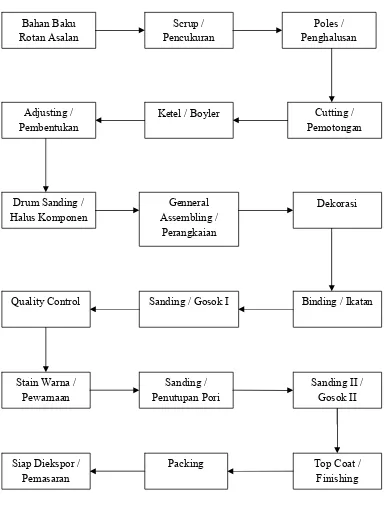

4.2.3 Tahap – Tahap Proses Produksi ……….67

4.3 Penyajian Data ………...73

4.3.1 Langkah Pemecahan Dengan Metode Simpleks……….80

4.4 Analisis Data………..82

4.5 Pembahasan ………...85

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan………..88

5.2 Saran ………...88

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Tabel 1.1 Jumlah Permintaan Produk PT Sulawesi Agung Jaya……….……4

Tabel 2.1 Model Program Linier ………..…..41

Tabel 2.2 Metode Simpleks dalam bentuk simbol ……….…....49

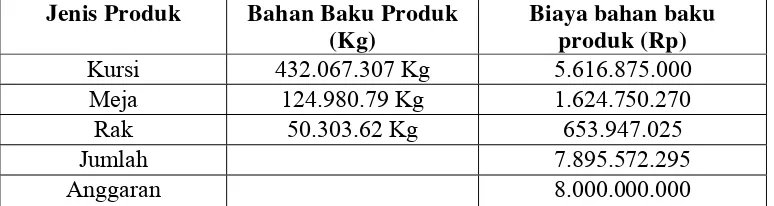

Tabel 4.1 Hasil Penjualan Produk PT Sulawesi Agung Jaya………….……73

Tabel 4.2 Biaya Bahan Baku Produk PT Sulawesi Agung Jaya..…….…….73

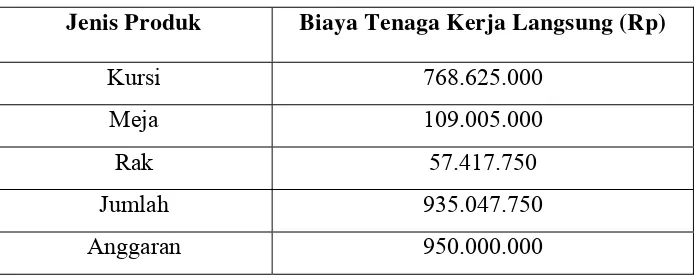

Tabel 4.3 Biaya Tenaga Kerja Langsung PT Sulawesi Agung Jaya…………74

Tabel 4.4 Biaya Overhead Produk PT Sulawesi Agung Jaya….……….75

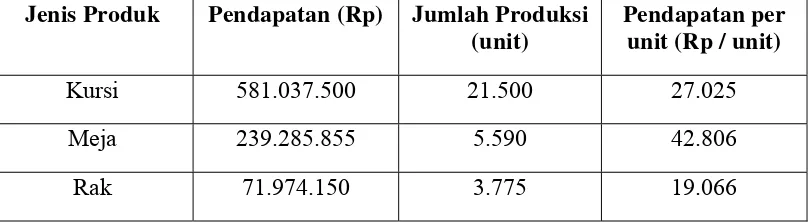

Tabel 4.5 Pendapatan Tiap Jenis Produk Tahun 2008 ….………..…….76

Tabel 4.6 Pendapatan / Laba Produk per unit ….………….…………..…….77

Tabel 4.7 Tabel Korbanan...…..…….80

Tabel 4.8 Tabel Simplek………...…..…….81

Tabel 4.9 Realisasi laba dan laba maksimum setelah linier

DAFTAR GAMBAR

Gambar 2.1 Bagan Kerangka Berpikir...51

Gambar 4.1 Struktur Organisasi PT. Sulawesi Agung Jaya………...64

Gambar 4.2 Bagan Proses Produksi PT Sulawesi Agung Jaya ………..68

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dunia usaha dewasa ini semakin pesat, ditandai dengan banyaknya

perusahaan yang bermunculan dengan berbagai macam usaha bahkan dengan usaha sejenis sehingga persaingan yang terjadi diantara pengusaha semakin ketat. Pada dasarnya setiap perusahaan baik perusahaan besar maupun

perusahaan kecil bertujuan untuk mencari keuntungan yang sebesar – besarnya dalam menjalankan kegiatan perusahaan, lebih – lebih dalam era

globalisasi sekarang ini., maka setiap organisasi dalam dunia bisnis dituntut untuk senantiasa memanfaatkan sumberdaya yang dimiliki seoptimal mungkin.

Ketatnya persaingan pada perusahaan yang memproduksi produk yang sejenis akan membuat perusahaan tersebut terpacu untuk menciptakan

inovasi – inovasi yang lebih menarik dan beragam serta selektif dalam kualitas produk yang diproduksi. Oleh karena itu, perusahaan dituntut untuk semakin tanggap dalam melihat apa yang diinginkan konsumen.

Pada umunya tujuan utama didirikannya suatu perusahaan adalah perusahaan memperoleh laba yang cukup dan semaksimal mungkin dari

mereasisasikan tujuan tersebut dan kelangsungan hidupnya terjamin. Dalam

perusahaan industrial yang sedang berkembang selalu memproduksi produk sesuai dengan keinginan pasar sehingga perusahaan memiliki berbagai pilihan produk.

Dari berbagai produk atau memiliki kombinasi produk maka perusahaan harus memiliki produk yang menjadi suatu unggulan didalam

proses produksi, dimana hal tersebut diupayakan untuk memperoleh keuntungan yang maksimal. Hal – hal yang perlu perusahaan perhatikan didalam faktor – faktor produksi yang ada seperti rotan, kulit, dan jam kerja.

Faktor – faktor produksi ini tersedia dalam jumlah terbatas sehingga pengalokasiannya harus direncanakan sebaik mungkin.

Namun seringkali pada kenyataanya, perusahaan mengalami banyak hambatan atau masalah yang merintanginya dalam pencapaian tujuan perusahaan, sehingga perusahaan tersebut mengerahkan berbagai usahanya

untuk mengatasi masalah yang sedang dihadapinya. Persoalan yang dihadapi oleh perusahaan pada umumnya adalah bagaimana mengkombinasikan faktor

– faktor produksi atau sumberdaya – sumberdaya yang dimiliki secara bersama dengan tepat agar diperoleh keuntungan maksimal dengan biaya yang minimal.

Dengan adanya tuntutan itu membuat perusahaan harus merencanakan dan mengelola perusahaannya dengan baik agar perusahaan dapat

sumberdaya yang terbatas secara efektif dan efisien serta tercapainya tujuan

perusahaan.

Dalam penelitian ini, menitik beratkan pada masalah penentuan

kombinasi produk yang paling tepat di suatu perusahaan, dalam hal ini adalah perusahaan industri rotan di Surabaya, sehingga dapat memberikan keuntungan yang maksimal kepada perusahaan tersebut, selain itu juga

manajemen perusahaan harus dapat menggunakan kapasitas produksi sebaik – baiknya agar dapat memenuhi kebutuhan – kebutuhan konsumen, maka dengan demikian laba atau keuntungan yang optimal dapat ditentukan oleh

kombinasi produk sesuai dengan kapasitas yang ada dalam perusahaan. Sebab dengan mengetahui seberapa besar produksi yang harus dihasilkan

dalam kombinasi produk maka perusahaan dapat merencanakan laba yang akan diperolehnya.

PT Sulawesi Agung Jaya merupakan perusahaan yang bergerak dalam

bidang industri meubel dari rotan dengan variasi produk, yaitu kursi, meja, rak. Pemasaran produknya tidak hanya di dalam negeri tetapi sudah sampai

mancanegara, yaitu Negara Rusia, Polandia dan Jepang, dengan permintaan tahun 2008 untuk Rusia: 15.079 unit, Polandia: 10.680 unit, Jepang: 5.168 unit.

Khusus untuk permintaan luar negeri PT Sulawesi Agung Jaya hanya melayani berdasarkan pesanan, sedangkan untuk permintaan dalam negeri

secara kontinue. Hal ini dapat dilihat dalam tabel jumlah permintaan produk

di bawah ini.

Tabel 1.1

Jumlah Permintaan Produk PT Sulawesi Agung Jaya

Tahun 2008

Jenis Produk Jumlah Produk (unit) Harga Produk (unit)

Kursi 21.500 352.900

Meja 5.590 373.600

Rak 3.775 266.000

Sumber : PT. Sulawesi Agung Jaya

Dari tabel tersebut diatas jumlah permintaan akan produk dari PT

Sulawesi Agung Jaya, yaitu kusi, meja dan rak berbeda - beda. Jumlah permintaan untuk produk kursi adalah yang paling banyak, untuk meja dan

rak meskipun diminati konsumen namun jumlah permintaan produknya sangat jauh dengan permintaan kursi. Meskipun produknya bervariasi tetapi dengan melihat jumlah permintaan produk tersebut diatas, maka pihak

perusahaan dalam mengkombinasikan variasi produknya dapat diasumsikan kurang maksimal sehingga optimalisasi laba yang diinginkan tidak terpenuhi.

Oleh karena itu pihak manajemen perusahaan dalam perolehan labanya dengan melalui variasi produk (kombinasi produk) diharapkan dapat

Dengan melihat kondisi dan situasi diatas, maka PT Sulawesi Agung

Jaya perlu menggunakan teknik yang disebut dengan Linier Programming dalam pengambilan keputusan, mengingat PT Sulawesi Agung Jaya adalah perusahaan yang bergerak di bidang industri meubel dari rotan yang

mempunyai kombinasi produk, dimana setiap kombinasi produk yang dihasilkan mempunyai karakteristik dan tambahan laba yang tidak sama,

sehingga perusahaan perlu menggunakan teknik Linier Programming untuk mengetahui dan menentukan dari kombinasi produk mana yang dapat menghasilkan laba optimal dengan mempertimbangkan kendala – kendala

yang ada pada perusahaan.

Untuk menyusun rencana kombinasi produk yang optimal, dapat

dugunakan suatu metode kuantitatif yang sering disebut Linier Programming. Linier Programming adalah suatu teknik matematika yang memungkinkan perusahaan untuk menentukan bauran program optimal dengan

memperhatikan sumber daya yang tersedia dan merupakan alat bantu yang bermanfaat bagi manajemen karena menyediakan prosedur yang sistematik

dan efisien yang dapat dijadikan pedoman dalam pengambilan keputusan. Jadi Linier Programming merupakan suatu model umum yang dapat digunakan dalam pemecahan masalah pengalokasian sumber – sumber yang

terbatas secara optimal beberapa aktivitas yang bersaing dengan cara terbaik yang mungkin dilakukan.

meningkatkan laba, salah satu alat untuk menguji apakah laba yang dicapai

telah meningkat ataukah belum, maka dilakukan analisis teknik Linier Programming dengan menggunakan metode simplek sehingga rencana kombinasi produk dapat terlaksana secara optimal sehingga laba yang didapat

meningkat. Linier programming merupakan alat bantu dalam meningkatkan laba ditinjau dari kombinasi produk.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang dihadapi oleh PT Sulawesi Agung Jaya Surabaya, maka penulis mencoba merumuskan masalah tersebut

diatas, yaitu :

“ Bagaimana kombinasi produk yang optimal dapat meningkatkan laba ?”

1.3 Tujuan Penelitian

“ Untuk menganalisis kombinasi produk yang optimal dalam menentukan jumlah produksi untuk meningkatkan laba “.

1.4 Manfaat Penelitian

Sebagaimana layaknya karya ilmiah ini, hasil yang diperoleh

b. Sebagai bahan pertimbangan bagi perusahaan agar dapat menentukan

kombinasi produk yang optimal untuk meningkatkan laba dari perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1 Hasil Penelitian Terdahulu

Dwi Ferdiansar dengan judul “ Memaksimalkan laba melalui

kombinasi produk yang optimal pada CV Sumber Rejeki, Surabaya “.

Rumusan masalah adalah bagaimana kombinasi produk yang

optimal dalam rangka memaksimalkan laba dan bagaimana tingkat

sensitivitas pada kombinasi produk yang optimal. Tujuan penelitian ini

adalah untuk mengetahui dan menganalisa kombinasi produk yang optimal

guna memaksimalkan laba dan untuk mengetahui tingkat sensitivitas pada

kombinasi produk yang optimal. Metode penelitian yang digunakan

adalah linier programming dengan metode simplek serta menggunakan

analisis sensitivitas.

Kesimpulan dari penelitian ini adalah sebelum menggunakan linier

programming perusahaan belum mengetahui produk optimal dari variasi

produk yang terbagi dalam tiga karakteristik yaitu air mineral dalam

kemasan ukuran 19 liter ( X1), air mineral dalam kemasan ukuran 1500

mili liter (X2) dan air mineral dalam kemasan ukuran 600 mili liter (X3).

Sehingga dengan penggunaan linier programming dapat membantu

perusahaan, agar perusahaan dapat terhindar dari kerugian dana atau

tenaga yang dikeluarkan akibat kurang tepat dalam pengambilan

keputusan dalam perencanaan produksi.

2.2 Landasan Teori

2.2.1 Pengertian Perencanaan Produk dan Perencanaan Produksi

Sebelum perusahaan melakukan operasionalnya atau sebelum

perusahaan tersebut akan didirikan, perlu diketahui dan ditentukan produk

apa yang akan diproduksi oleh perusahaan. Pengambilan keputusan

penting tentang produk apa yang akan dioperasikan oleh perusahaan perlu

dipertimbangkan dan diteliti terlebih dahulu karena keputusan tentang

produk yang aka diproduksikan untuk digunakan dalam jangka waktu

yang panjang di dalam perusahaan.

Menurut Agus Ahyari ( 1994 ; 2 ), produk yang diproduksikan oleh

perusahaan pada umumnya tidak mengalami perusahaan dalam jangka

waktu yang pendek, karena perubahan produk memerlukan perubahan dari

berbagai macam system di dalam perusahaan yang bersangkutan. Hal ini

akan semakin jelas kelihatan apabila terjadi perubahan produk secara total

dari semua yang diproduksinya, dimana anatara produk yang lama dengan

yang baru tidak ada kaitannya atau hubungan sama sekali.

Produk yang diproduksikan oleh perusahaan pada umumnya tidak

mengalami perubahan dalam jangka waktu yang pendek, karena perubahan

apabila terjadi perubahan produk secara total dari semua yang

diproduksinya, dimana antara produk yang lama dengan yang baru tidak

ada kaitannya atau hubungan sama sekali.

Menuru Assauri ( 1993 : 167 ) perencanaan produk berbeda dengan

perencanaan produksi, karena titik berat perencanaan produk berbeda

dengan perencanaan produksi. Perencanaan produk lebih banyak

menyangkut masalah – masalah teknik produksi, sedangkan perencanaan

produksi membicarakan jumlah dan jenis produk yang akan segera

diproduksikan pada periode yang akan datang. Demikian pula tentang

pemakaian jangka waktu dari perencanaan produk akan digunakan jangka

waktu yang panjang, sedangkan untuk perencanaan produksi digunakan

jangka waktu yang pendek. Dan perencanaan produk disusun untuk satu

periode saja, namun untuk perencanaan produksi akan disusun untuk

dipergunakan pada periode berikutnya, walaupun produk yang

diproduksikan sama, baik dalam ukuran maupun bentuknya.

Menurut Assauri ( 1999 : 129 ) perencanaan produksi adalah

perencanaan dan pengorganisasian sebelumnya mengenai orang – orang,

bahan – bahan, mesin – mesin dan peralatan lain serta modal yang

diperlukan untuk memproduksi barang – barang pada suatu periode

2.3 Pengambilan Keputusan

Dalam pengambilan keputusan maka perlu mengetahui sifat atau

pola masing – masing alternatif yang ada. Perkiraan terhadap sifat atau

model alternatif tersebut dapat menggunakan suatu model. Model ini

merupakan suatu abstraksi keadaan sesungguhnya yang akan dicari dan

diperkirakan sifat – sifat dan polanya. Agar model dapat dipercaya

kebenarannya maka harus dicari korelasi antara model dan kenyataan.

Beberapa jenis model, yaitu :

1. Model Grafis

Adalah penggambaran masalah secara visual.

2. Model Matematik

Adalah penggambaran masalah dengan menggunakan tanda – tanda

matematik yang menunjukkan hubungan – hubungan.

3. Model Skematif

Adalah penggambaran secara skema, contoh : bentuk model skematik

2.4 Produksi

2.4.1 Pengertian Produksi

Pengertian Produksi menurut Agus Ahyari ( 1996 : 6 ) adalah

kegiatan yang dapat menghasilakan tambahan manfaat penciptaan faedah

baru, faedah itu dapat terdiri dari beberapa macam, misalnya : faedah

bentuk, faedah waktu, faedah tempat.

Menurut Assauri ( 1999 : 12 ) produksi adalah segala kegiatan

dalam menciptakan dan menambah kegunaan suatu barang atau jasa,

dimana untuk kegiatan tersebut dibutuhkan faktor – faktor produksi.

Faktor – faktor produksi terdiri dari :

a. Bahan baku atau bahan mentah ( material )

Bahan yang digunakan sebagai dasar dalam pembuatan suatu produk

yang kemudian dari bahan tersebut diproses dan sampai ke proses akhir

tercipta suatu produk baru yang bermanfaat. Bahan penolong adalah

bahan yang melekat di dalam produksi suatu produk sehingga tercipta

suatu produk baru yang bermanfaat.

b. Dana atau modal

Modal dibedakan menjadi dua, yaitu :

1. Modal skill adalah modal yang berupa barang – barang yang akan

2. Modal uang adalah dana yang dikeluarkan untuk membeli barang –

barang dan faktor produksi lainnya.

c. Tenaga kerja

Tenaga kerja adalah kemampuan manusiawi yang dapat sumbangkan

untuk memungkinkan dilakukannya produksi barang – barang dan jasa

– jasa.

d. Mesin

Mesin adalah suatu peralatan yang digerakkan oleh suatu kekuatan atau

tenaga yang digunakan untuk membantu manusia dalam proses

produksi dimana mesin ini dapat mengerjakan atau memproduksi suatu

barang yang dihasilkan dalam waktu yang lebih pendek, jumlah yang

lebih banyak dan kualitas yang lebih baik.

Dari pengertian – pengertian di atas dapat diambil kesimpulan

bahwa produksi adalah suatu kegiatan untuk menambah nilai guna,

manfaat dari suatu barang dan jasa menggunakan fasilitas produksi yang

ada.

2.4.2 Fungsi Poduksi

Menurut Assauri ( 2003 : 11) yang dimaksud dengan fungso

produksi merupakan penekanan terstentu dari tanggung jawab atau

produksi ada 5 ( lima ) tanggung jawab keputusan utama yang harus

dilakukan, yaitu proses, kapasitas, persediaan, tenaga kerja dan mutu.

Dimana secara umum fungsi produksi terkait dengan tanggung jawab

dalam pengolahan dan pentransformasikan masukan atau input menjadi

keluaran atau out put berupa barang atau jasa yang akan dapat memberikan

hasil pendapatan bagi perusahaan. Untuk melaksanakan fungsi tersebut

diperlukan rangkaian kegiatan yang merupakan keterkaitan dan menyatu

serta menyeluruh sebagai suatu system. Berbagai kegiatan yang berkaitan

dengan fungsi produksi ini dilaksanakan oleh beberapa bagian yang

terdapat pada perusahaan, baik itu perusahaan yang besar maupun kecil.

Menurut Assauri ( 2003 ; 12 ) fungsi produksi di atas meliputi

empat bagian penting, yaitu :

1. Proses pengolahan, merupkan metode atau teknik yang digunakan

untuk pengolahan masukan menjadi keluaran yang berupa barang atau

jasa yang akhirnya dapat dijual kepada pelanggan untuk memungkinkan

perusahaan memperoleh hasil atau keuntungan yang diharapkan.

2. Jasa – jasa penunjang, merupakan sarana yang berupa pengorganisasian

yang perlu untuk penetapan teknik dan metode yang akan dijalankan,

sehingga proses pengolahan dapat dilaksanakan secara efektif dan

efisien. Jasa – jasa pelayanan produksi dapat berupa : desain produk,

3. Perencanaan yang berfungsi agar kegiatan produksi dan operasi yang

dilakukan dapat terarah bagi pencapaian tujuan produksi dan operasi

serta fungsi produksi dapat terlaksana secara efektif dan efisien.

Perencanaan yang dilakukan dalam hubungannya dengan fungsi

produksi adalah :

a. Perencanaan proses produksi

b. Perencanaan persediaan dan pengadaan

c. Perencanaan mutu

d. Perencanaan penggunaan fasilitas mesin

e. Perenacanaan pemanfaatan sumber daya manusia

Dan perencanaan tersebut pada dasarnya adalah merupakan

penetapan dan pengorganisasian dari kegiatan produksi yang akan

dilakukan dalam suatu dasar waktu atau periode tertentu.

4. Pengendalian atau pengawasan merupakan fungsi untuk menjamin

terlaksananya kegiatan produksi sesuai dengan yang direncanakan.

Dan bila terjadi penyimpangan maka penyimpangan tersebut dapat

dikoreksi, sehingga apa yang diharapkan dapat tercapai. Kegiatan

pengendalian yang dilakukan dalam pelaksanaan fungsi produksi

adalah:

b. Pengendalian dan pengawasan persediaan

c. Pengendalian dan pengawasan mutu

d. Pengendalian dan pengawasan biaya

2.4.3 Pengertian Proses Produksi

Sebelum membahas mengenai pengertian proses produksi

sebaiknya kita mengetahui arti dari proses. Yang dimaksud dengan proses

adalah cara, metode dan teknik bagaimana sesungguhnya sumber – sumber

( bahan, tenaga kerja, mesin, dana ) yang akan diubah untuk memperoleh

suatu hasil.

Menurut Assauri ( 2003 : 97 ) yang dimaksud dengan proses

produksi adalah cara, metode dan teknik untuk menciptakan atau

menambah kegunaan suatu barang atau jasa dengan menggunakan sumber

– sumber ( tenaga kerja, mesin, bahan dan dana ) yang ada.

Sedangkan menurut Ahyari ( 1996 : 65 ) yang dimaksud dengan

proses produksi adalah merupakan suatu cara, metode maupun teknik

bagaimana penambahan manfaat atau penciptaan faedah baru,

dilaksanakan dalam perusahaan.

Dari kedua pendapat tersebut di atas dapat disimpulkan bahwa

yang dimaksud dengan proses produksi adalah kegiatan untuk

menggunakan faktor – faktor produksi yang ada, seperti tenaga kerja,

mesin, bahan baku dan dana ).

2.5 Bahan Baku

2.5.1 Pengertian Bahan Baku

Bahan baku merupakan bahan yang secara langsung dapat

dipergunakan daalam proses produksi dan belum pernah diproses sejak

penerimaan bahan baku digudang. Bahan baku merupakan bahan mentah

dasar yang akan diolah menjadi produk jadi, dimana bahan baku terbagi

menjadi bahan baku langsung dan bahan baku tak langsung.

Menurut Mulyadi ( 1999 : 295 ) bahan baku adalah yang

membentuk bagian menyeluruh produk jadi. Bahan baku yang diolah

dalam perusahaan manufaktur dapat dari pembelian lokal, impor atau dari

pengolahan sendiri. Di dalam memperoleh bahan baku perusahaan tidak

hanya mengeluarkan biaya sejumlah harga beli saja tetapi juga

mengeluarkan biaya – biaya pembelian, pergudangan dan biaya – biaya

perolehan lainnya.

Pada beberapa perusahaan besar dengan beberapa unit operasi

mengadakan bagian pembelian yang terpusat atau tersentralisir dan ada

pula yang mengadakan pembelian bahan baku yang disentralisir.

Menurut Assauri ( 2003 : 208 ) Yang biasanya terdapat dari adanya

1. Dapat meminimalisir adanya duplikasi usaha ( duplication of effort )

yang timbul akibat desentralisasi unit – unit operasi yang dapat

membeli sendiri – sendiri pada tempat yang berbeda – beda.

2. Para petugas pembelian dapat menjadi ahli ( specialist ) dalam

pembelian bahan – bahan tertentu.

3. Pesanan dari berbagai unit operasi atau pabrik dapat dikonsolidasikan,

sehingga pembelian bahan – bahan tertentu yang sama dalam jumlah

yang besar akan memperoleh keuntungan karena adanya potongan (

discount ) yang tidak diperoleh apabila kita membeli sedikit – sedikit.

4. Dapat mudah mengikuti perkembangan dalam situasi pasar yang luas

dengan adanya bagian pusat ( central ) yang dapat mengatur kegiatan

pembeliannya.

5. Keragu – raguan para supplier terhadap unit operasi atau pabrik tertentu

dapat dihilangkan.

6. Para supplier cenderung untuk menginginkan adanya bagian pembelian

yang terpusat dan hidup untuk kekuatan pasar dengan mengetahui

dimana mereka akan pergi untuk membeli dan dapat berbicara

langsung dengan mereka.

7. Organisasi pembelian yang terpusat akan dapat memenuhi seluruh

aspek yang diinginkan perusahaan seperti bahan – bahan yang

seragam (uniform) dan kebijaksanaan persediaan untuk pabrik – pabrik

ini dapat dihubungkan dengan efektif.|

Kelancaran proses produksi sangat dipengaruhi oleh tersediannya

bahan baku, sebab bahan baku merupakan bahan utama dalam

memproduksi barang. Kekurangan bahan baku yang tersedia dapat

berakibat terlalu tingginya beban – beban biaya untuk menyimpan di

gudang. Jadi dapat diketahui bahwa fungsi bahan baku adalah input atau

bahan dalam penyelenggaraan produksi suatu barang dalam suatu industri.

2.5.2 Pengendalian Bahan Baku

Pengendalian merupakan alat untuk mencapai sasaran,

pengendalian ini menjaga agar tidak terjadi peristiwa yang tidak

diinginkan dan tidak dikehendaki.

Ada tiga aspek yang saling berhubungan dengan suatu sistem

pengendalian persediaan. Aspek – aspek tersebut adalah meramalkan

permintaan dimasa yang akan datang, menentukan kapan dan berapa

banyak dilaksanakan pemesanan ulang dan menetapkan dimana persediaan

disimpan dengan memperhatikan ketiga aspek tersebut. Diharapkan

perusahaan dapat menentukan bahan baku dengan tepat.

Menurut Sumarni dan Soeprihanto ( 1998 : 167 ) pengendalian

merupakan aktifitas untuk menemukan, mengoreksi adanya penyimpangan

– penyimpangan dari hasil yang telah dicapai dan dibandingkan dengan

perkembangan kearah pokok dan sasaran serta metode pencapaiannya

dalam organisasi yang memungkinkan manajer melihat lebih awal adanya

penyimpangan.

Hampir semua pabrik selalu memerlukan persedian barang, bahan

mentah maupujn bahan jadi. Dapat dikatakan bahwa pengendalian

merupakan aktiva yang meliputi barang – barang milik perusahaan dengan

maksud untuk dijual dalam suatu periode usaha, atau persediaan barang

yang masih dalam proses produksi atau bahan baku yang menunggu

penggunaanya dalam proses produksi. Pada hakekatnya persediaan akan

memperlancar operasi perusahaan sehari – hari. Terutama bagi perusahaan

yang jauh dari lokasi bahan baku da jauh dari konsumen.

Persediaan bahan mentah maupun bahan jadi dapat berguna :

1. Menghilangkan resiko dari material yang kualitasnya kurang baik

sehingga harus dikembalikan.

2. Memperkecil resiko keterlambatan datangnya bahan yang dipesan.

3. Untuk mempertahankan stabilitas organisasi perusahaan atau menjamin

kelancaran arus produksi.

4. Untuk mencapai efisiensi penggunaan

5. Memberikan pelayanan kepada langganan dengan sebaik – baiknya

Setiap perusahaan dapat menentukan terlebih dahulu kebutuhan

bahan baku dengan menyusun suatu anggaran atau ( budget ) hal ini sangat

penting untuk menjaga agar tidak terjadi adanya kekurangan bahan baku

pada saat proses produksi dan yang mengakibatkan terlambatnya proses

produksi perusahaan.

Persediaan bahan baku yang cukup harus senantiasa ada dalam

perusahaan, namun perusahaan juga harus menghindari persediaan bahan

baku yang terlalu banyak. Walaupun ini mempunyai kebaikan terhadap

kelancaran perusahaan tapi juga akan menimbulkan lebih besar jumlah

biaya dan ini berarti akan mengurangi laba perusahaan.

Untuk menentukan jumlah persediaan atau pemesanan bahan baku

yang tepat guna menjaga kelancaran perusahaan tanpa menggangu biaya

penyimpanan yang berlebihan dan harus didasarkan pada tiap persediaan

bahan baku yang memerlukan biaya pemesanan dan biaya penyimpanan,

hal ini juga tergantung dari jumlah persediaan bahan baku tersebut.

Dari keterangan diatas dapat disimpulkan bahwa pengendalian

persediaan meliputi :

a. Menetapkan jumlah persediaan yang tepat

b. Menetapkan kapan dan berapa bahan baku yang dibutuhkan

2.6 Tenaga Kerja

2.6.1 Pengertian Tenaga Kerja

Pengertian tenaga kerja menurut Mulyadi ( 1999 : 343 ) merupakan

usaha fisik atau mental yang dikeluarkan karyawan untuk mengolah

produk.

Menurut R.A Supriono ( 1999 : 231 ) tenaga kerja merupakan

sumber daya yang dimiliki oleh perusahaan dalam rangka pengolahan

produk.

Dari keterangan diatas dapat disimpulkan bahwa kelancaran proses

produksi tergantung dari adanya tenaga kerja yang digunakan perusahaan.

Karena tenaga kerja merupakan perencanaan sekaligus pelaksanaan dari

proses produksi, sehingga perusahaan harus mampu menentukan jumlah

tenaga kerja yang tepat.

2.6.2 Pengendalian Tenaga Kerja

Pengendalian tenaga kerja berfokus pada pencegahan

penyimpangan dalam kualitas dan kuantitas dari sumber daya yang

digunakan dalam perusahaan atau organisasi.

Menurut Gibson, Donely, Ivancevich (1996 ; 302 ) bahwa

beberapa manfaat yang diperoleh perusahaan dalam rangka pengendlian

1. Sumber daya manusia harus mampu memenuhi persyaratan kerja yang

ditentukan oleh organisasi atau perusahaan.

2. Karyawan harus mempunyai kemampuan fisik dan intelektual untuk

melaksanakan tugasnya.

3. Para karyawan harus diingatkan kesadaran atas pentingnya prosedur

pengendalian, sehingga memandang fungsi pengendalian sebagai suatu

upaya penting perusahaan.

Untuk memantau operasi perusahaan agar berjalan lancar dan

untuk memastikan bahwa berbagai tujuan tengah direalisasikan, maka

manajer harus mengawasi dan membimbing kegiatan yang sedang berjalan

dan para manajer harus mengambil tindakan korektif yang bertujuan untuk

perbaikan proses perolehan sumber daya manusia atau operasi akitual

dimana jenis pengendalian tenaga kerja ini didasarkan dari fakta hasil

masa lalu yang diperoleh serta didasarkan pada masa depan.

Agar kegiatan pengendalian tenaga kerja berhasil para manajer

harus mengelilingi dirinya dengan orang – orang yang handal dan

kemudian memberinya peralatan, pelatihan dan dorongan yang mereka

butuhkan untuk bekerja sampai potensi mereka sepenuhnya tercurah pada

pekerjaan.

Pengendalian tenaga kerja dicapai melalui prosedur yang meliputi

pemilihan dan penetapan dari karyawan. Saat ini pemilihan karyawan

dilaksanakan para manajer, para karyawan diseluruh jenjang organisasi

bertanggung jawab untuk mengambil berbagai keputusan calon – calon

karyawan untuk bermacam posisi harus direkrut dari dalam atau dari luar

perusahaan dan pelamar yang paling menjanjikan harus dari daftar para

pesaingnya berdasarkan pada kesesuaian ketrampilan pelamar dan

karakteristik pribadi atau persyaratan kerja.

Seperti diketahui bahwa semakin banyaknya pimpinan

memberikan pelimpahan wewenang kepada bawahan, maka semakin

bayank pula pengawas yang harus dilaksanakan. Kadang – kadang

pimpinan tidak sempat untum melakukan pengawasan secara efektif

terhadap bawahannya karena banyaknya tugas yang harus diselesaikannya.

Untuk keperluan pengawasan ini pimpinan dapat mengangkat staf yang

akan membantunya di dalm melakukan pengawasan terhadap unit – unit

dalam organisasi secara keseluruhan.

2.6.3 Penentuan Jumlah Tenaga Kerja

Agar dapat menyelesaikan dan menetapkan tingkat kebutuhan

tenaga kerja untuk menyelesaikan produk yang naik turun sesuai

permintaan pasar, perlu dilakukan forecast yang tepat sesuai dengan

perubahan – perubahan kapasitas yang dibutuhkan.

Bagi perusahaan biasanya adalah tidak ekonomis untuk menambah

dan mengurangi tenaga kerja adalah sumber daya kapasitas yang tetap,

harus menarik lebih banyak orang dan kemudian memutuskan hubungan

kerja dengan mereka.

Penggunaan kerja lembur, sub kontrak dari luar atau penimbunan

persediaan merupakan keputusan manajerial dan teragantung pada biaya –

biaya relatif masing – masing alternatif. Pada dasarnya penentuan jumlah

tenaga kerja yang diperlukan selama periode waktu tertentu dibuat melalui

perhitungan rasio permintaan terhadap kapasitas satu unit sumber data.

Jumlah total jam sumber daya manusia yang diuji dibutuhkan untuk

memenuhi permintaan akan produk – produk yang berbeda – beda adalah

sama dengan waktu yang dibutuhkan untuk mempersiapkan dan

memproduksi setiap unit ditambah waktu untuk menyampaikan pada

konsumen. Dalam praktek sering ditemui kasus dimana jumlah tenaga

kerja tidak sama dengan jumlah pekerjaan dalam hal jumlah pekerjaan

lebih besar daripada jumlah karyawan.

Setelah memutuskan pekerjaan – pekerjaan mana yang ditangani

sendiri, mana yang disub kontrakkan dan menentukan jumlah jam kerja

bagian, maka daftar pekerjaan yang dibuat meliputi tenaga kerja langsung

dan tidak langsung haruslah tepat sehingga para mandor dan bagian

personalia dapat melakukan pembuatan anggaran – anggaran.

Selain itu dengan mengetahui jumlah tenaga kerja yang

yang pelaksanaannya perlu ditambah fasilitas untuk penyelesaiaannya dan

dapat diketahui dari mana diambil tambahan fasilitas tersebut.

2.6.4 Pengolahan Tenaga Kerja

Salah satu tujuan pengolahan tenaga kerja adalah untuk

meningkatkan produktifitas. Dalam hal ini perlu dicatat bahwa tujuan

manajemen tenaga kerja adalah bukan untuk memaksimumkan

performance tetapi mengoptimalkan pelaksanaan kerja adanya berbagai

batasan yang melingkupi operasi organisasi.

Menurut Handoko ( 1992 : 215 ) berbagai prinsip yang perlu

diperhatikan dalam manajemen tenaga kerja adalah :

1. Memadukan karyawan dan pekerjaan yakni orang – orang yang harus

dipilih untuk pekerjaan atas dasar perbedaan karakteristik dan

preferensi individual.

2. Menetapkan standart – standart pelaksanaan kerja maksudnya

pelaksanaan standart kerja harus ditetapkan untuk semua pekerjaan,

agar tanggung jawab dan apa yang diharapkan dari pada karyawan

jelas.

3. Memberikan penghargaan atas prestasi kerja, artinya manajer perlu

memberikan penghargaan kepada karyawan yang dapat mencapai atau

4. Menjamin supervise yang baik, maksudnya seorang supervisor harus

ahli dalam ketrampilan teknologi maupun manajerial, dan mempunyai

perhatian terhadap kesejahteraan, serta rasa kejujuran dengan para

karyawan secara individual tanpa melupakan pencapaian prestasi yang

tinggi.

5. Merumuskan secara jelas tanggung jawab karyawan artinya bila

tanggung jawab pekerja jelas, apabila berubah – ubah para pekerja

akan frustasi.

2.7 Mesin

2.7.1 Pengertian Mesin

Pengertian mesin menurut Assauri ( 2003 : 103 ) adalah suatu

peralatan yang digerakkan oleh suatu kekuatan atau tenaga yang

digunakan untuk membantu manusia dalam mengerjakan produk atau

bagian – bagian produk tertentu. Selain itu mesin juga di kenal “ tools “,

yaitu setiap instrument atau perkakas yang kecil yang dipergunakan untuk

melakukan pekerjaan dalam mengerjakan produk atau bagian – bagian

produk. Sebagai contoh dari tools ini adalah gergaji, kikir, martil atau

palu, obeng dan sebagainya yang sering tedapat pada hampir setiap rumah

2.7.2 Jenis – Jenis Mesin

Adapun jenis – jenis mesin menurut Assauri ( 1993 104 ) dapat

dibedakan menjadi dua, yaitu :

a. Mesin yang bersifat umum atau serba guna ( General Purpose

Machines ) merupakan suatu mesin yang dibuat untuk mengerjakan

pekerjaan tertentu untuk berbagai jenis barang, produk atau bagian dari

produk ( part ).

Ciri – ciri dari mesin yang bersifat umum adalah :

1. Biasanya dibuat dengan bentuk standart dan selalu atas dasar untuk

pasar, karena mempunyai bentuk standart dan diproses dalam

jumlah yang besar dan harganya relatif murah.

2. Mesin serba guna ini sangat fleksibel penggunaannya

3. Dalam pengoperasiannya dibutuhkan pekerja yang terdidik.

4. Biaya perawatan relatif murah begitu juga dengan penggunaannya

karena bentuknya yang standart.

b. Mesin yang bersifat khusus ( Special Purpose Machines )

Adalah mesin – mesin yang direncanakan dan dibuat untuk

mengerjakan satu atau beberapa jenis kegiatan yang sama.

1. Mesin tersebut dibuat atas dasar pesanan dan dibuat dalam jumlah

yang kecil, sehingga harganya relatif mahal.

2. Biasanya mesin jenis ini bersifat otomatis, sehingga pekerjaan

cepat selesai.

3. Dalam pengoperasiannya dibutuhkan pekerja yang lebih spesifik.

4. Biaya perawatan lebih mahal

5. Karena penggunaannya bersifat khusus maka mesin ini cepat

ketinggalan jaman.

2.7.3 Pengendalian Mesin

Di dalam memproduksi barang dilakukan atau diadakan

perencanaan serta pengawasan terhadap produksi yang dihasilkan.

Pemeliharaan serta pengewasan terhadap mesin – mesin dan peralatan

proses produksi dapat siap dipakai secara optimal tanpa gangguan dan

dapat dimanfaatkan untuk memproses bahan baku produk jadi yang

berkualitas tinggi.

Sedangkan menurut Harsono ( 2004 : 145 ) pengendalian mesin

produksi yang terkontrol itu mencakup empat unsur, yaitu :

a. Menekan adanya waktu tidak produkstif baik bagi operator maupun

mesinnya.

c. Meningkatkan daya terima langsung

d. Meningkatkan kualitas produk yang di jual

Dengan ini pemeliharaan mesin dan peralatan produksi yang baik

dan efektif proses produksi dapat berjalan dengan lancar sesuai dengan apa

yang diharapkan.

Kegiatan pemeliharaan untuk mencegah sering timbulnya

kerusakan yang tidak terduga dan untuk mencari komponen yang dapat

mentebabkan peralatan produksi mengalami kerusakan pada waktu

digunakan selama proses.

Maksud dan tujuan pengendalian mesin antara lain :

1. Mencegah timbulnya kerusakan – kerusakan yang tidak terduga

2. Memberikan kemungkinan ditemukannya keadaan yang dapat

menyebabkan peralatan mengalami kerusakan pada waktu akan

digunakan.

3. Menjamin kelancaran proses produksi karena kelancaran kerja dari

peralatan produksi akan terjamin setelah dilakukan pengendalian mesin.

4. Mencegah timbulnya kerusakan berat yang diakibatkan dari peralatan

2.7.4 Pengertian Jam Kerja Mesin

Dalam memproduksi barang setiap perusahaan menggunakan alat

bantu yang berupa mesin. Tidak jarang kita menjumpai suatu pabrik

menggunakan mesin dan sangat tergantung kepada mesin dan peralatan

lainnya. Oleh karena itu kita harus pandai dalam memilih kualitas dari

pada mesin tersebut menghasilkan produk, sebab apabila salah dalam

menetapkan kebijaksanaan yang dibuat oleh perusahaan akan mengalami

kerugian dan sebaliknya apa bila mesin – mesin maupun peralatan

sebelum operasi tersebut dimulai adalah sangat penting. Hal ini juuga

dapat kita lihat jumlah efektifitas dan jumlah mesin yang beroperasi juga

menentukan apakah keadaan operasi perusahaan telah selesai tidak dengan

apa yang telah direncanakan. Sehingga kegiatan dapat menunjang yang

lainnya juga diperlukan seperti aktifitas pemeliharaan, perawatan,

perbaikan dan pergantian terhadapa mesin dan peralatan pabrik diperlukan

agar proses produksi terjamin kelancarannya dengan kata lain untuk

mencegah adanya hambatan dalam proses produksi dan tercapainya

volume yang diharapkan.

Jadi dapat disimpulkan jam kerja mesin adalah keadaan yang

menunjukkan jumlah jam proses produksi manusia untuk berproduksi atau

2.7.5 Tujuan Pengendalian Kapasitas Mesin

Karena keberadaan mesin merupakan penunjang dari lancarnya

proses produksim maka keberadaannya perlu dikendalikan. Adapun

pengendalian kapasitas mesin menurut Walley ( 1997 ; 595 ) meliputi :

a. Memastikan bahwa jumlah perkakas yang dibutuhkan untuk tujuan

produksi sudah tepat.

b. Memesan perkakas untuk menampung permintaan produksi

c. Memastikan bahwa rasio biaya atau prestasi diterapkan secara ketat

dalam desain perkakas.

d. Mencatat persediaan dan unsur perkakas

e. Memastikan bahwa perkakas yang tersedia akan berfungsi selama masa

waktu yang telah ditentukan.

f. Memberikan pelayanan reparasi perkakas secara memadai.

2.8 Luas Produksi

2.8.1 Pengertian Luas Produksi

Tujuan perusahaan adalah mendapatkan laba semaksimal mungkin.

Luas produksi merupakan jumlah atau volume hasil produksi yang

seharusnya oleh perusahaan dalam suatu periode tertentu. Perencanaan

tanpa perencanaan dapat mengakibatkan jumlah yang diproduksikan

menjadi terlalu kecil atau terlalu besar.

Menurut Assauri ( 1999 : 39 ) luas produksi adalah suatu ukuran

berapa banyak barang yang diproduksi oleh perusahaan. Banyaknya

barang – barang yang diproduksi disini berarti meliputi berbagai macam

jenis produk yang dihasilkannya. Jadi luas produksi merupakan ukuran

terhadap apa dan berapa barang – barang yang diproduksi oleh perusahaan

tertentu. Semakin banyak jenis dan jumlah produksi barang yang

diproduksi makan semakin besar luas produksinya.

Menurut Indriyo ( 2000 : 52 ) Luas produksi adalah ukuran

terhadap apa dan berapa banyak barang – barang yang diproduksi oleh

suatu perusahaan tertentu, semakin banyak barang yang diproduksi, baik

jumlah maupun jenisnya semakin besar luas produksinya.

Untuk perusahaan yang menghasilkan lebih dari satu macam

barang, maka untuk kelebihan volume produksi jenis tertentu

mengakibatkan berkurangnya kesempatan produk jenis lain diperluas,

karena bahan dasar, bahan pembantu, tenaga dan alat – alat yang dimiliki

terlalu banyak dikerahkan pada produk yang volume produksinya

berlebihan.

Penentuan luas produksi yang tepat berarti alokasi sumber produksi

akan semakin lebih efisien. Bahan dasar, bahan pembantu dan faktor –

sehingga dapat menghindarkan pemborosan – pemborosan dan kerugian –

kerugian finansial.

2.8.2 Faktor – Faktor Yang Menentukan Luas Produksi

Setiap perusahaan memerlukan jumlah dan jenis sumber – sumber

produksi yang berbeda – beda satu dengan yang lain, baik itu bahan baku

mesin, tenaga kerja, modal serta tanah tempat kedudukan input ( lokasi

perusahaan ). Jenis dan jumlah faktor – faktor produksi menentukan jenis

serta jumlah produk yang dihasilkan. Kebijaksanaan pemimpin perusahaan

untuk mengatur jenis dan jumlah barang yang akan diproduksi adalah

penting. Pentingnya penentua luas produksi bagi perusahaan yang

memproduksi barang yang bermacam – macam jenisnya adalah

disebabkan karena sifat – sifat produksi yang dimilikinya, oleh karena itu

harus dianalisa, diteliti sampai seberapa besar jumlah yang harus

diproduksi untuk masing – masing jenis barang yang akan dihasilkan agar

dapat menghasilkan produk yang optimal.

2.9 Kombinasi Produk Optimum

Apabila perusahaan telah dapat menetukan produk apa saja yang

akan diproduksinya, maka perusahaan tersebut dapat pula menentukan

mesin dan peralatan produksi yang akan dipergunakan guna menunjang

pelaksanaan proses produksi dalam perusahaan yang bersangkutan. Dalam

pelaksanaannya, tidak setiap produk dalam perusahaan akan

terdapat satu atau beberapa mesin yang akan dipergunakan untuk

memproduksikan beberapa produk, baik secara bergantian maupun

bersama – sama. Demikian pula dengan penggunaan bahan baku serta

tenaga kerja langsung dalam perusahaan tersebut, akan terdapat beberapa

produk yang dikerjakan dengan mempergunakan bahan baku yang sama

serta tenaga kerja langsung yang sama pula.

Menurut Basu Swastha ( 1994 : 117 ) kombinasi produk optimum

adalah kombinasi barang – barang yang ditawarkan untuk dijual

perusahaan.

Sedangkan menurut Assauri ( 1993 : 153 ) yang dimaksud dengan

kombinasi produk adalah apabila terdapat lebih dari satu macam produk

yang akan diproduksi dengan mempergunakan mesin, tenaga kerja serta

bahan baku yang sama.

Suatu perusahaan harus mampu menentukan kapasitas kombinasi

optimal atau berapa besarnya produksi masing – masing produk, sehingga

perusahaan tersebut dapat memperoleh hasil produk yang optimal.

2.10 Linier Programming

2.10.1 Pengertian Linier Programming

Linier Programming menurut Hani Handoko ( 2000 : 379 ) adalah

suatu metode analitik paling terkenal yang merupakan suatu bagian

Menurut Supranto ( 1997 : 261 ) linier programming adalah suatu

kasus dimana ukuran keberhasilan atau biaya adalah fungsi linier dan

kendala – kendala atau pembatas pada tersedianya utilitas sumber –

sumber dapat dinyatakan atau diekspresikan sebagai persamaan atau

pertidaksamaan linier.

Sedangkan Linier Programming menurut Subagyo ( 2000 : 9 )

merupakan suatu model umum yang dapat digunakan dalam pemecahan

masalah pengalokasian sumber – sumber yang terbatas secara optimal.

Berdasarkan pendapat diatas, maka dapat disimpulkan bahwa linier

programming merupakan suatu teknik perencanaan yang analisisnya

menggunakan model matematika dengan tujuan memperoleh pemecahan

terbaik tentang alokasi sumber daya yang terbatas jumlahnya untuk

mencapai tujuan yang diinginkan secara optimal.

2.10.2 Asumsi Dasar Linier Programming

Menurut Pangestu Subagyo ( 2000 : 13 ) asumsi – asumsi dasar

linier programming dapat diperinci sebagai berikut :

1. Proportionality ( Asumsi Kesebandingan )

Asumsi ini berarti bahwa naik turunnya nilai Z dan penggunaan

sumber atau fasilitas yang tersedia akan berubah secara sebanding (

proportional ) dengan perubahan tingkat kegiatan.

a. Z = C1X1 + C2X2 + C3X3 + ……….. + CnXn

Setiap penambahan 1 unit X1 akan menaikkan Z dengan C1

Setiap penambahan 1 Unit X2 akan menaikkan nilai X dengan C2 dan

seterusnya

b. a11X1 + a12X2 + a13X3 + ………….. + a1nXn ≤ b1

Setiap penambahan 1 Unit X1 akan menaikkan penggunaan sumber /

fasilitas 1 dengan a11

Setiap penambahan 1 Unit X2 akan menaikkan penggunaan sumber /

fasilitas 1 dengan a12 dan seterusnya. Dengan kata lain, setiap ada

kenaikan kapasitas riil tidak perlu ada biaya persiapan ( set up cost )

2. Additivity ( Asumsi Penambahan )

Asumsi iini berarti bahwa nilai tujuan tiap kegiatan tidak saling

mempengaruhi, atau dalam linier programming dianggap bahwa

kenaikan dari nilai tujuan ( Z ) yang diakibatkan oleh kenaikan suatu

kegiatan dapat ditambahkan tanpa mempengaruhi bagian nilai Z yang

diperoleh dari kegiatan lain.

Misal :

Z = 3X1 + 5X2

sehingga Z = 30 + 10 = 40

Andaikata X1 bertambah 1 unit, maka sesuai dengan asumsi pertama

nilai Z menjadi 40 + 3 = 43.

Jadi, nilai 3 karena kenaikan X1 dapat langsung ditambahkan pada nilai

Z mula – mula tanpa mengurangi bagian Z yang diperoleh dari kegiatan

2 (X2)

3. Divisibility ( Asumsi Pembagian )

Asumsi ini menyatakan bahwa keluaran ( output ) yang dihasilkan

oleh setiap kegiatan dapat berupa bilangan pecahan. Demikian pula

dengan nilai Z yang dihasilkan. Misal : X1 = 6,5 ; Z = 1.000,75

4. Deterministic ( Asumsi Pasti )

Asumsi ini menyatakan bahwa semua parameter yang terdapat

dalam model linier programming yang berupa aij, bi, Cj dapat

diperkirakan dengan pasti.

2.10.3 Model Linier Programming

Model matematis rumusan masalah umum pengalokasian sumber

daya untuk berbagai kegiatan disebut sebagai model linier programming (

LP ). Model linier programming ini merupakan bentuk dan susunan dalam

linier programming. Dalam model linier programming dikenal ada dua

macam fungsi yaitu :

a. Fungsi tujuan ( objective functions )

b. Fungsi batasan ( constraint functions )

Fungsi tujuan adalah fungsi yang menggambarkan tujuan atau

sasaran di dalam permasalahan linier programming yang berkaitan dengan

pengalokasian sumber daya secara optimal adalah untuk memperoleh

keuntungan maksimal atau biaya minimal. Pada umumnya nilai yang akan

dioptimalkan dinyatakan sebagai Z.

Fungsi batasan merupakan bentuk penyajian secara matematis

batasan – batasan kapasitas yang tersedia yang akan dialokasikan secara

optimal ke berbagai kegiatan.

Untuk memudahkan pembahasan model linier programming ini

digunakan simbol – simbol sebagai berikut :

m = macam batasan – batasan sumber atau fasilitas yang tersedia

n = macam kegiatan yang menggunakan sumber atau fasilitas yang

tersedia

i = nomer setiap macam sumber atau fasilitas yang tersedia ( i =

i = nomer setiap macam kegiatan yang menggunakan sumber atau

fasilitas yang tersedia ( j = 1,2,…n )

Xj = tingkat kegiatan ke – j ( 1,2 …n )

bi = banyaknya sumber ( fasilitas ) i yang tersedia untuk dialokasikan

ke setiap unit kegiatan ( i = 1,2,…n )

Ajj = banyaknya sumber i yang diperlukan untuk menghasilkan setiap

unit output kegiatan j ( i = 1,2,…,m dan j = 1,2,…,n )

Z = tingkat laba ( maksimum atau minimum )

Cj = kenaikan nilai Z apabila ada pertambahan tingkat kegiatan ( Xj )

dengan satu satuan unit atau merupakan sumbangan setiap satuan

keluaran kegiatan j terhadap nilai Z.

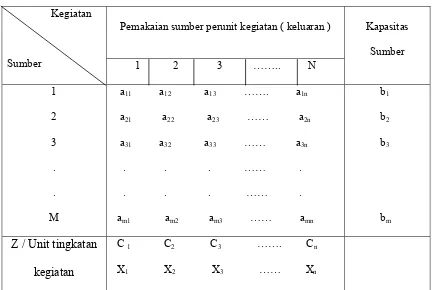

Keseluruhan diatas selanjutnya disusun ke dalam bentuk tabel

Tabel 2.1

Model Program Linier

Pemakaian sumber perunit kegiatan ( keluaran ) Kegiatan

Sumber 1 2 3 …….. N

Kapasitas Sumber 1 2 3 . . M

a11 a12 a13 ……. a1n

a21 a22 a23 …… a2n

a31 a32 a33 …… a3n

. . . …… .

. . . …… .

am1 am2 am3 …… amn

b1

b2

b3

bm

Z / Unit tingkatan

kegiatan

C 1 C2 C3 ……. Cn

X1 X2 X3 …… Xn

Sumber : Subagyo, Asri dan Handoko ( 2000 : 11 )

Atas dasar tabel diatas kemudian dapat disusun atau model

matematis yang digunakan untuk mengemukakan suatu permasalahan

linier programming sebagai berikut :

Fungsi tujuan :

Memaksimumkan Z = C1X1 + C2X2 + C3X3 + ….. + CnXn

Batasan – batasan :

a11x1 + a12x2 + a13x3 + ……. + a1nXn ≤ b1

a31x1 + a32x2 + a33x3 + ….+ a3nXn≤ b1

am1x1 + am2x2 + am3x3 + ….+ amnXn≤ bm

dan

X1≥ 0 ; X2≥ 0 ……., Xn≥ 0

2.10.4 Dasar – Dasar Linier Programming

Menurut Subagyo, Asri dan Handoko ( 1992 : 13 ) dasar – dasar

linier programming adalah :

a. Kesebandingan ( proportionality ). Asumsi ini berarti bahwa naik

turunnya nilai Z dan penggunaan sumber atau fasilitas yang tersedia

akan berubah secara sebanding ( proportional ) dengan perubahan

tingkat – tingkat kegiatan.

b. Penambahan ( additivity ). Asumsi ini berarti bahwa nilai tujuan tiap

kegiatan tidak saling mempengaruhi, atau dalam linier programming

dianggap bahwa kenaikan dari nilai tujuan ( Z ) yang diakibatkan oleh

kenaikan suatu kegiatan dapat ditambahkan tanpa mempengaruhi nilai

Z yang diperoleh dari kegiatan lain.

c. Pembagian ( divisibility ). Asumsi ini menyatakan bahwa keluaran

(output) yang dihasilkan oleh setiap kegiatan dapat berupa bilangan

d. Deterministiz ( certainty ). Asumsi ini menyatakan bahwa semua

parameter yang terdapat dalam model linier programming ( aij, no, Cj )

dapat diperkirakan dengan pasti, meskipun jarang dengan tepat.

e. Non Negativitie. Asumsi ini menyatakan bahwa semua nilai yang

terdapat pada persamaan fungsi tujuan dan fungsi kendala tidak ada

yang negatif.

2.10.5 Syarat dan Karakteristik Linier Programming

Menurut Dumairy ( 2001 : 344 )Agar suatu masalah optimisme

dapat diselesaikan dengan linier programming ada beberapa syarat atau

karakteristik yang harus dipenuhi :

a. Masalah tersebut harus dapat diubah menjadi permasalahan matematis

ini berarti bahwa masalah tadi harus bias dituangkan ke dalam bentuk

model matematik dalam hal ini model linier, baik berupa persamaan

atau pertidaksamaan.

b. Keseluruhan system persamaan harus dapat dipilah – pilah menjadi

satuan – satuan sebagai missal a11X1 + a12X2 ≤ k1, dimana X1 dan X2

adalah aktivitas.

c. Masing – masing aktivitas harus dapat ditentukan dengan tepat baik

jenis maupun letaknya dengan model programasi.

d. Setiap aktivitas harus dapat dikuantifikasikan sehingga masing –

Dengan demikian didalam suatu masalah linier programming

terdapat rangkaian “ kendala – aktivitas – tujuan -“ atau ‘ masukan –

aktivitas – keluaran”.

2.10.6 Metode Penyelesaian Linier Programming

Penyelesaian model linier programming menurut Supranto ( 1996 :

269 ) bergantung pada kompleksitas fungsi matematis dari permasalahan

yang dihadapi, banyaknya variable keputusan dan himpunan kendala yang

berbentuk fungsi kendala dan fungsi tujuan. Dalam hal fungsi matematis

mempunyai kompleksitas tinggi akan sangat membantu menyelesaikan

linier programming yang dapat diselesaikan dengan metode grafis dan

metode simpleks.

1. Metode penyelesaian dengan grafis

Penggambaran bagan hanya mencakup dua dimensi menyebabkan

penyelesaian linier programming dengan metode grafis dapat

dilaksanakan apabila solusi perencanaan linier programming metode

grafisnya terdapat :

a. Solusi metode grafis hanya digunakan untuk masalah yang

mempunyai dua variabel keputusan atau dua jenis produksi saja.

b. Tujuannya adalah untuk mengetahui hubungan – hubungan kendala

c. Solusi ini dilakukan dengan menggambarkan grafik faktor – faktor

pembatas produksi dan fungsi tujuan pada salib sumbu yang

mencerminkan tingkat kegiatan produksi.

d. Penggambaran fungsi kendala ketidaksamaan dilakukan dengan

mengubah tanda ketidaksamaan menjadi persamaan.

e. Grafik garis – garis pembatas da kedua salib sumbu membentuk

daerah kemungkinan produksi.

2. Metode penyelesaian dengan simpleks

a. Pengertian metode simpleks

Menurut Hani Handoko ( 2000 : 385 ) simpleks adalah suatu

prosedur aljabar yang melalui serangkaian operasi – operasi

berulang, dapat memecahkan suatu masalah yang terdiri dari tiga

variabel atau lebih.

Menurut Supranto ( 1996 : 275 ) metode simpleks memecahkan

masalah linier programming dengan jalan memperoleh suatu

pemecahan fisibel dan dengan proseduriteratif ( diulang – ulang

menyempurnakan pemecahan sampai diperoleh suatu pemecahan

optimal ).

Jadi kesimpulannya metode simpleks linier programming adalah

suatu metode untuk mencari penyelesaian masalah secara berulang

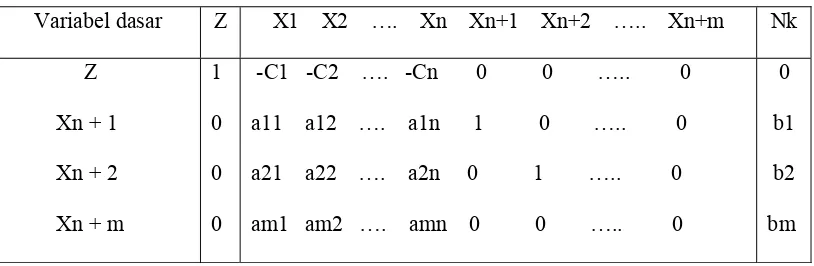

b. Langkah – langkah metode simpleks table

Langkah pertama : Merubah fungsi tujuan dan batasan -

batasan

Fungsi tujuan dirubah menjadi fungsi implicit, artinya

semua CjXj digeser kekiri pada bentuk standart, semua batasan

mempunyai tanda ketidaksamaan harus dirubah menjadi

persamaan. Caranya dengan menambah slack variable. Variabel

slack ini adalah Xn + 1, Xn + 2, ….. Xn + m. Karena tingkat atau

hasil kegiatan yang ada diwakili oleh X1 dan X2, maka variable

slack dimulai dari X3, X4 dan seterusnya.

Langkah kedua : menyusun persamaan – persamaan di

dalam table

Setelah formulasi dirubah lalu disusun ke dalam table

[image:55.595.110.517.594.727.2]dalam bentuk symbol ( tabel ).

Tabel 2.2

Metode Simpleks dalam bentuk simbol

Variabel dasar Z X1 X2 …. Xn Xn+1 Xn+2 ….. Xn+m Nk

Z

Xn + 1

Xn + 2

Xn + m

1

0

0

0

-C1 -C2 …. -Cn 0 0 ….. 0

a11 a12 …. a1n 1 0 ….. 0

a21 a22 …. a2n 0 1 ….. 0

am1 am2 …. amn 0 0 ….. 0

0

b1

b2

bm

Nk adalah nilai kanan persamaan, yaitu nilai dibelakang tanda

sama dengan ( = ). Variasi dasar adalah variable yang nilainya

sama dengan sisi kanan dari persamaan.

Langkah ketiga : memilih kolom kunci

Kolom kunci adalah kolom yang merupakan dasar untuk

mengubah table dia atas. Pilihlah kolom yang mempunyai nilai

pada garis fungsi tujuan yang bernilai negatif dengan angka

terbesar.

Langkah keempat : memilih baris kunci

Baris kunci adalah baris yang merupakan dasar untuk

mengubah tabel tersebut di atas. Untuk itu terlebih dahulu

carilah indeks tiap – tiap baris dengan cara membagi nilai – nilai

pada kolom Nk dengan nilai yang sebaris dengan kolom kunci.

Indeks = Nilai kolom Nk

Nilai kolom kunci

Langkah kelima : mengubah nilai – nilai baris kunci

Nilai baris kunci diubah dengan cara membaginya dengan

angka kunci.

Langkah keenam : mengubah nilai – nilai selain pada baris

Nilai baris kunci diubah dengan cara membaginya dengan

angka kunci.

Langkah keenam : mengubah nilai – nilai selain pada baris

kunci

Nilai – nilai baris yang lain selain pada baris kunci dapat

diubah dengan rumus sebagai berikut :

Baris baru = baris lama – ( koefisien pada kolom kunci ) x nilai

baru baris kunci.

Langkah ketujuh : melanjutkan perbaikan – perbaikan atau

perubahan – perubahan

Ulangilah langkah – langkah perbaikan mulai langkah 3

sampai langkah ke-6 untuk memperbaiki tabel – tabel yang telah

diubah atau diperbaiki nilainya. Perubahan baru berhenti setelah

pada baris pertama fungsi tujuan tidak ada yang bernilai

negatif.

2.11 Kerangka Berpikir

Penentuan jumlah kombinasi produksi yang tepat berarti alokasi

sumber – sumber tersebut akan lebih efisien, biaya bahan baku, biaya

tenaga kerja, biaya overhead dapat ditentukan pada volume produksi yang

tepat sehingga dapat menghindari pemborosan – pemborosan dan kerugian

produksi akan mengakibatkan berkurangnya kesempatan produk jenis lain

diperluas karena biaya bahan baku, biaya tenaga kerja langsung, biaya

overhead dan alat – alat yang dimiliki terlalu banyak dikerahkan pada

produk yang volume produksinya berlebihan.

Linier programming metode simpleks adalah suatu cara matematis

yang dapat memberikan hasil yang optimal. Keuntungan yang maksimal

yang dimaksud adalah selisih antara biaya – biaya produksi yang

dikeluarkan dengan masukan hasil penjualan, sehingga laba yang

diharapkan dapat tercapai. Hal ini biasa terjadi karena metode simpleks

linier programming dapat digunakan untuk menentukan kombinasi jumlah

produksi yang tepat dengan menggunakan alokasi – alokasi sumber daya

yang tepat pula untuk keuntungan maksimal dapat diperoleh.

Seperti yang sudah dijelaskan di depan proses produksi kursi,

meja, dan rak dari rotan ini membutuhkan faktor – faktor atau input yang

terdiri dari:

1. Biaya Bahan baku

2. Biaya Tenaga kerja

3. Biaya Overhead

Dari ke tiga faktor – faktor ( input ) tersebut digunakan secara

efisien atau optimal sehingga alternatif produksi PT. Sulawesi Agung Jaya

1. Kursi

2. Meja

3. Rak

Kemudian dari masing – masing produksi tersebut

diperbandingkan tingkat optimasi input dan labanya melalui perhitungan

optimasi input dan laba dengan menggunakan teknik linier programming.

Dengan menggunakan metode ini diharapkan dapat bermanfaat

bagi pengambilan keputusan perusahaan dalam menentukan kombinasi

jumlah produksi yang optimal untuk meningkatkan laba dan membantu

mengatasi masalah – masalah yang ada terutama pada sektor produksi.

Diharapkan pada masalah bagaimana mengalokasikan sumber – sumber

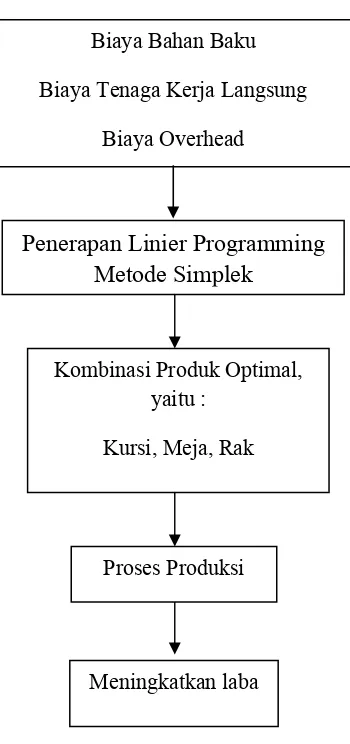

Gambar 2.1

Bagan Kerangka Berpikir

Biaya Bahan Baku

Biaya Tenaga Kerja Langsung

Biaya Overhead

Penerapan Linier Programming Metode Simplek

Kombinasi Produk Optimal, yaitu :

Kursi, Meja, Rak

Proses Produksi

BAB III

METODOLOGI PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Difinisi operasional adalah pernyataan tentang definisi, batasan,

pengertian dan pengukuran variable – variable dalam penelitian secara

operasional baik berdasarkan teori yang ada maupun secara empiris.

Untuk dapat memberikan definisi yang jelas mengenai bentuk

penelitian yang akan diamati adalah penelitian deskriptif yang bertujuan

untuk memusatkan diri pada pemecahan masalah – masalah yang ada pada

masa sekarang. Data yang dikumpulkan mula – mula disusun, dijelaskan

dan kemudian dianalisa. Definisi operasional dan pengukuran variabel –

variabel yang digunakan adalah :

1. Kombinasi produk yang dihasilkan

Meubel Kursi yang dihasilkan dinyatakan dalam X1

Meubel Meja yang dihasilkan dinyatakan dalam X2

Meubel Rak yang dihasilkan dinyatakan dalam X3

2. Biaya Bahan Baku……….(a1)

Biaya bahan yang digunakan sebagai dasar dalam pembuatan suatu

3. Biaya Tenaga Kerja Langsung

Semua biaya tenaga kerja yang secara langsung berkaitan dengan

produksi barang jadi yang dapat dengan mudah dikenakan ke

produknya dan merupakan biaya tenaga kerja utama di dalam

memproduksi suatu produk.

4. Biaya Overhead

Semua biaya variable selain dari bahan baku da tenaga kerja langsung

untuk memproduksi suatu produk.

5. Meningkatkan Laba ( Z )

Tingkat laba yang terbaik atau maksimum yang dapat diperoleh

dengan penggunaan sumber daya yang terbatas. Dalam hal ini adalah

jumlah seluruh sumbangan laba dari masing – masing produk rotan,

yaitu kursi, meja, rak dan pengukurannya menggunakan rupiah.

3.2 Teknik Penarikan Sampel

1. Populasi

Populasi data penelitian ini adalah data produksi yaitu biaya

produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja, biaya

2. Sampel

Sampel dalam penelitian ini adalah data produksi untuk jenis

produk kursi, meja dan rak yang terbuat dari rotan selama satu tahun

dengan menggunakan teknik purposive sampling, yang berarti bahwa

pengambilan sampel dilakukan untuk mengetahui pencapaian laba

yang optimal dari kombinasi produk yang dilakukan, dimana sampel

dipilih pada tahun 2008 dimana peruahaan mengalami proses produksi

yang fluktuasi sehingga pencapaian laba tidak dapat optimal. Sehingga

penulis ingin mengetahui di dalam pencapaian laba optimal dengan

menggunakan teknik analisis linier programming untuk mencapai

tujuan penelitian ini.

3.3 Teknik Pengumpulan Data

3.3.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data

sekunder, yaitu data yang dikutip dari dokumen perusahaan dan

berhubungan dengan semua jenis informasi yang ada kaitannya dengan

penelitian, diantaranya berupa :

1. Biaya Bahan Baku

2. Biaya Tenaga Kerja

4. Laba

5. Jam Kerja Efektif Pegawai

6 Kapasitas Mesin

7. Output Produksi / Hasil Produksi

3.3.2 Sumber Data

Sumber data yang diambil dalam penelitian ini yaitu diambil dari

PT. Sulawesi Agung Jaya Surabaya.

3.3.3 Pengumpulan Data

Pengumpulan data yang dilakukan dengan menggunakan riset

lapangan yaitu dengan melakukan kegiatan penelitian dengan terjun

langsung ke objek penelitian dengan cara :

Dokumentasi yaitu pengumpulan data yang dilakukan dengan mencatat

dokumen perusahaan yang berkaitan dengan penelitian.

Observasi yaitu cara pengumpulan data dengan mengadakan pengamatan

secara langsung pada obyek penelitian dan mencatat semua d