ABSTRAK

Dalam era globalisasi ini dunia bisnis di Indonesia terlihat semakin ketat persaingannya dalam hal perdagangan barang dan jasa. Banyaknya persaingan dalam dunia bisnis mengakibatkan banyak perusahaan yang mengalami kesulitan dalam mempertahankan kontinuitas perusahaan. Untuk dapat mempertahankan kontinuitas perusahaan, maka di dalam mengelola perusahaan dapat dikatakan berhasil apabila tujuan perusahaan yang telah ditetapkan dapat tercapai. Agar dapat mengelola perusahaan dengan baik, perusahaan harus dapat membuat perencanaan keuangan yang baik terlebih dahulu. Salah satu alat bantu perencanaan dan pengendalian uang kas adalah anggaran. Anggaran merupakan rencana perusahaan yang disusun secara normal dan kuantitatif. Anggaran juga dapat digunakan sebagai alat bantu bagi perusahaan untuk mengetahui apakah kegiatannya sudah sesuai dengan perencanaan semula dan bila terjadi penyimpangan dapat segera di ambil tindakan. Untuk menghasilkan anggaran yang baik maka perusahaan harus memperhatikan banyak faktor, diantaranya proses dan cara penyusunan anggaran. Anggaran penjualan sebagai salah satu alat pengendalian, sebagai pembanding realisasi penjualan dengan anggaran yang telah ditetapkan sehingga dapat diketahui kinerja perusahaan selama periode tertentu. Dari perbandingan tersebut akan diketahui penyimpangan-penyimpangan yang terjadi.

Penelitian ini bermaksud untuk menunjukkan peranan anggaran penjualan sebagai alat perencanaan dan pengendalian dalam usaha meningkatkan efektivitas penjualan pada PT. “X”. Tujuan penelitian ini adalah dengan menggunakan anggaran penjualan yang disusun sebagai alat perencanaan dan pengendalian dalam meningkatkan efektivitas penjualan diharapkan perusahaan dapat melakukan evaluasi tarhadap rencana penjualan di masa yang akan datang dan memberikan peluang untuk menerapkan kebijakan keuangan yang lebih baik dengan perencanaan yang lebih matang.

Dari hasil penelitian yang dilakukan penulis pada PT. “X” berdasarkan anggaran penjualan yang digunakan, setiap akhir periode berjalan, perusahaan membuat analisis terhadap relisasi penjualan yang terjadi selama periode tersebut dengan membandingkan anggaran penjualan dengan laporan penjualan yang terjadi untuk dicari selisihnya. Berdasarkan hasil analisis dan pembahasan dapat diketahui bahwa penjualan perusahaan pada tahun 2006, masih terlihat adanya penyimpangan dalam aktivitas penjualan yang mempengaruhi efektivitas penjualan. Terjadi penyimpangan positif sebesar 0.31% di wilayah Jakarta, dapat dikatakan aktivitas penjualan masih menunjukkan efektivitas walau sangat kecil. Di wilayah Solo terjadi penyimpangan negatif sebesar 0.22%, ini berarti aktivitas penjualan tidak efektif, hal ini disebabkan kurang terorganisasinya sales agent dan banyaknya barang yang di retur pada bulan Februari sehingga pada bulan Maret mayoritas aktivitas penjualan digunakan untuk memenuhi permintaan pelanggan atas barang yang di retur Sedangkan di wilayah Surabaya terjadi penyimpangan positif sebesar 0.89%, hal ini terjadi karena perusahaan sudah memaksimalkan potensi pasar yang ada sehingga mampu melebihi target penjualan yang sudah ditetapkan. Hal tersebut dapat disimpulkan bahwa keberadaan suatu anggaran tidak menjamin perusahaan dapat menanggulangi masalah in-efektivitas yang terjadi dalam perusahaan sehingga perusahaan dapat melakukan kegiatannya 100% efektif. Dari penelitian di atas maka penulis menyarankan agar perusahaan lebih memperhatikan faktor-faktor yang mungkin dapat terjadi yang mempengaruhi penyusunan anggaran.

DAFTAR ISI

2.1.2. Fungsi, Tanggung jawab, dan Peranan Manajemen Keuangan 11

2.1.3. Keputusan Keuangan 16

2.1.4. Manajemen Keuangan Dalam Struktur Organisasi Perusahaan 18

2.2 Perencanaan Keuangan 23

2.2.1. Anggaran 23

4.3 Analisis Anggaran dan Realisasi Penjualan 66

4.3.1. Analisis Selisih Penjualan 67

4.3.2. Evaluasi Efektivitas Penjualan 70

4.4 Prosedur Tindak Lanjut atas Penyimpangan yang Terjadi 72

4.5 Peranan Anggaran Penjualan sebagai Alat Perencanaan dan Pengendalian Untuk Meningkatkan Efektivitas Penjualan 74

4.6 Analisis Masalah dan Usulan Perbaikan 76

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan 79

5.2 Saran 80 DAFTAR PUSTAKA

DAFTAR TABEL

halaman

Tabel 4.1. Tabel Harga untuk Tahun 2005 54

Tabel 4.2. Realisasi Penjualan Tahun 2005 Berdasarkan Wilayah Penjualan 54

Tabel 4.3. Realisasi Penjualan Tahun 2005 (Menurut Wilayah Pemasaran dan Model Pakaian) 54

Tabel 4.4. Realisasi Penjualan di Wilayah Jakarta untuk Tahun 2005 55

Tabel 4.5. Realisasi Penjualan di Wilayah Solo untuk Tahun 2005 55

Tabel 4.6. Realisasi Penjualan di Wilayah Surabaya untuk Tahun 2005 56

Tabel 4.7. Rekapitulasi Penjualan Tahun 2005 56

Tabel 4.8. Realisasi Penjualan Menurut Kuantitas Pada Tahun 2005 57

Tabel 4.9. Tabel Harga untuk Tahun 2006 57

Tabel 4.10. Rencana Penjualan Tahun 2006 Berdasarkan Wilayah Penjualan 58

Tabel 4.11. Rencana Penjualan Tahun 2006 (Menurut Wilayah Pemasaran dan Model Pakaian) 59

Tabel 4.12. Anggaran Penjualan di Wilayah Jakarta untuk Tahun 2006 61

Tabel 4.13. Anggaran Penjualan di Wilayah Solo untuk Tahun 2006 62

Tabel 4.14. Anggaran Penjualan di Wilayah Surabaya untuk Tahun 2006 62

Tabel 4.15. Anggaran Penjualan Keseluruhan untuk Tahun 2006 63

Tabel 4.16. Realisasi Penjualan di Wilayah Jakarta untuk Tahun 2006 64

Tabel 4.18. Realisasi Penjualan di Wilayah Surabaya untuk Tahun 2006 65

Tabel 4.19. Rekapitulasi Penjualan Tahun 2006 65

Tabel 4.20. Realisasi Penjualan Menurut Kuantitas pada Tahun 2006 66

Tabel 4.21. Analisis Selisih Penjualan di daerah Jakarta 67

Tabel 4.22. Analisis Selisih Penjualan di daerah Solo 68

Tabel 4.23. Analisis Selisih Penjualan di daerah Surabaya 69

Tabel 4.24. Analisis Masalah dan Usulan Perbaikan 76

DAFTAR GAMBAR

halaman

Gambar 1.1 Skema Kerangka Pemikiran 8

Gambar 2.1 Peranan Manajemen Keuangan Dalam Meluncurkan Aliran Kas atau Dana 15

Gambar 2.2 An Overview of The Master Budget 32

Gambar 3.1 Bagan Alur Produksi 43

Gambar 3.2 Bagan Organisasi 45

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pada era krisis moneter banyak sekali perusahaan mengalami penurunan penjualan yang disebabkan karena kondisi perdagangan yang sangat terpuruk akibat naiknya nilai mata uang rupiah terhadap Dollar US. Seiring dengan kemajuan teknologi, Indonesia mulai menata kembali perekonomian sehingga menjadi lebih stabil.

Peningkatan perekonomian menyebabkan munculnya industri-industri baru yang menyemarakkan persaingan dunia usaha, salah satunya adalah industri yang bergerak dibidang garmen. Banyak pabrik–pabrik garmen yang mengalami penurunan aktivitas bahkan harus menutup usahanya akibat kerugian yang mereka alami, kini usaha ini mulai tumbuh seiring dengan banyaknya perusahaan–perusahaan kecil yang bergerak dibidang garmen. Baik itu yang bergerak dibidang perdagangan (jual – beli) maupun yang mulai memproduksi sendiri walau hanya melayani pesanan dalam jumlah kecil maupun melakukan produksi massal dalam jumlah terbatas karena keterbatasan kapasitas.

Bab I-Pendahuluan

perencanaan dan pengendalian dalam perusahaan. Pada umumnya, perencanaan dan pengendalian yang paling sering dilupakan oleh perusahaan berskala kecil, adalah perencanaan dan pengendalian dari segi keuangan perusahaan.

Untuk dapat mengelola perusahaan dengan baik, perusahaan harus dapat membuat perencanaan keuangan yang baik terlebih dahulu. Salah satu alat bantu perencanaan dan pengendalian uang kas adalah anggaran. Penganggaran (atau proses menganggarkan) adalah satu perencanaan dan pengendalian yang umumnya dipakai oleh suatu perusahaan untuk mencapai suatu tujuan yang telah ditetapkan. Penganggaran lebih menunjuk kepada proses, yang dimulai dengan penyusunan rencana hingga implementasi dan evaluasi hasil perencanaan rencana tersebut.

Anggaran merupakan alat bantu bagi pemilik untuk mengetahui apakah kegiatannya sudah sesuai dengan perencanaan semula dan bila terjadi penyimpangan dapat segera diambil tindakan. Dengan adanya anggaran, dapat memberikan pedoman bagi pemilik mengenai kegiatan yang harus dilakukan, sasaran yang akan dituju, bagaimana mengatur sumber daya yang tersedia. Selain itu, juga dapat digunakan untuk menganalisis sejauh mana rencana yang dibuat dapat mencapai tujuan yang diharapkan oleh perusahaan dan alat pengendali jika terjadi penyimpangan dalam mencapai tujuan yang telah ditetapkan sebelumnya.

Perencanaan perusahaan merupakan bagian penting dari pencapaian tujuan dan operasional perusahaan karena merupakan langkah awal penentu

Bab I-Pendahuluan

arah kebijakan perusahaan. Dengan pembuatan anggaran penjualan sebagai perencanaan awal merupakan cara yang efektif untuk mempengaruhi aktivitas penjualan.

Sehubungan dengan latar belakang tersebut, penulis tertarik untuk mencoba melakukan penelitian pada PT. “X” dan menguraikannya dalam hasil penelitian yang berjudul :

“Peranan Anggaran Penjualan Sebagai Alat Perencanaan Dan Pengendalian Dalam Usaha Meningkatkan Efektivitas Penjualan Pada PT “X”.

1.2 Identifikasi Masalah

Perencanaan anggaran penjualan yang baik dapat membantu pemilik atau manajer perusahaan dalam menentukan keputusan yang tepat dalam membuat strategi dan melaksanakan pengendalian dari rencana kerja yang sudah dirancang. Berdasarkan hal ini, maka masalah-masalah yang akan dibahas oleh penulis dalam penelitian ini adalah :

1. Bagaimana cara perusahaan dalam melakukan perencanaan penjualannya? 2. Bagaimana proses penyusunan anggaran penjualan yang dilakukan

perusahaan?

3. Bagaimana peranan anggaran penjualan yang disusun sebagai alat perencanaan dan pengendalian dalam meningkatkan efektivitas penjualan?

Bab I-Pendahuluan

1.3 Tujuan Penelitian

Adapun tujuan penulis dalam melakukan penelitian adalah sebagai berikut:

1. Mengetahui cara perusahaan dalam melakukan perencanaan penjualannya. 2. Mengetahui proses penyusunan anggaran penjualan yang dilakukan oleh

perusahaan

3. Mengetahui peranan anggaran penjualan yang disusun sebagai alat perencanaan dan pengendalian dalam meningkatkan efektivitas penjualan.

1.4 Kegunaan Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat bagi beberapa pihak sebagi berikut:

1. Dapat berguna bagi penulis untuk memperdalam tentang pembuatan Anggaran Penjualan dan pengaruhnya terhadap pencapaian tujuan organisasi.

2. Dengan adanya Anggaran Penjualan ini maka perusahaan dapat melakukan evaluasi terhadap rencana penjualan di masa yang akan datang dan memberikan peluang untuk menerapkan kebijakan keuangan yang lebih baik dengan perencanaan yang lebih matang.

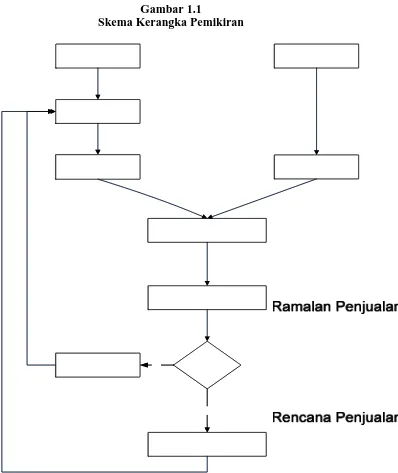

1.5 Kerangka Pemikiran

Setiap perusahaan dalam menjalankan kegiatan usahanya membutuhkan adanya kegiatan penjualan. Perusahaan membutuhkan uang untuk membiayai

Bab I-Pendahuluan

kegiatan operasional. Satu-satunya cara perusahaan mendapatkan uang adalah melalui aktivitas penjualannya. Karena itu, aktivitas penjualan merupakan aktivitas utama perusahaan yang memerlukan pengelolaan dengan baik. Tanpa pengelolaan yang baik, perusahaan tidak akan mempunyai cukup uang untuk membiayai kegiatan operasionalnya, akibatnya perusahaan dapat mengalami kerugian bahkan kebangkrutan.

Demikian juga dengan perusahaan yang berskala kecil. Dalam sebuah perusahaan berskala kecil, pemilik perusahaan juga berperan sebagai seorang manajer dalam perusahaan. Oleh sebab itu, pemilik memegang semua keputusan yang akan sangat menentukan kelangsungan hidup perusahaannya. Salah satu tujuan pemilik perusahaan adalah untuk memaksimalkan laba perusahaan dan salah satu tugasnya adalah mengelola aktivitas penjualan perusahaan, dan salah satu alat bantu yang dapat digunakan adalah anggaran.

Anggaran merupakan rencana perusahaan yang disusun secara normal dan kuantitatif. Anggaran juga dapat digunakan sebagai alat evaluasi terhadap hasil kerja, dengan cara membandingkan hasil aktual dengan anggaran yang dibuat. Anggaran juga dapat digunakan sebagai alat pengendali jika terjadi penyimpangan dalam usaha pencapaian tujuan perusahaan.

Dalam sebuah anggaran, terdapat anggaran yang dibuat secara khusus dan menjadi dasar bagi pembuatan anggaran lainnya. Anggaran itu adalah anggaran penjualan. Anggaran ini akan mempengaruhi aktivitas penjualan dari perusahaan karena anggaran penjualan merupakan alat untuk merencanakan dan mengendalikan penjualan.

Bab I-Pendahuluan

Menurut Horngren, Foster dan Datar (2000:8), anggaran adalah “A budget is quantitative expression of a proposed of action by management for a

future time period and is on aid to the coordination and implementation of the

plan. It can cover both financial and nxon financial aspect of this plan and

acts as a blueprint for the organization to follow in the upcoming period.“

Sedangkan menurut Sundjaja dan Barlian (2003:164), “Anggaran atau ramalan penjualan adalah prediksi penjualan pada suatu periode tertentu didasarkan pada data eksternal dan atau data internal serta digunakan sebagai input untuk membuat rencana penjualan dan merupakan input utama untuk proses perencanaan keuangan jangka pendek.”

Anggaran ini menjadi dasar bagi penyusunan anggaran lain, karena anggaran ini menggambarkan rencana perusahaan secara kuantitatif dalam aktivitas penjualan. Sedangkan kita ketahui, aktivitas penjualan adalah aktivitas yang sangat mempengaruhi perusahaan karena merupakan aktivitas utama sebuah perusahaan. Demikian juga yang berlaku untuk perusahaan garmen “X”, dimana perusahaan ini sudah mulai memproduksi sendiri barang dagangannya. Anggaran ini akan menggambarkan rencana perusahaan tersebut dalam aktivitas penjualan untuk satu tahun kedepan.

Di dalam anggaran penjualan ini, terdapat perkiraan penjualan pada tingkat harga tertentu. Perkiraan ini ditentukan berdasarkan analisis hasil penjualan masa lalu yang disesuaikan dengan kondisi di masa sekarang dan ramalan penjualan perusahaan untuk periode yang akan datang. Dari analisis

Bab I-Pendahuluan

tersebut, dibuat rencana penjualan yang baru yang kemudian akan digunakan untuk menyusun anggaran penjualan periode yang akan datang.

Dalam penelitian ini, pertama–tama akan dibuat rencana penjualan untuk periode berikutnya. Untuk keperluan ini, diperlukan data penjualan ditahun sebelumnya. Data tersebut untuk melihat keadaan penjualan yang telah terjadi ditahun sebelumnya. Dengan cara tersebut, pemilik dapat mengetahui produk mana yang lebih banyak diminati. Dengan begitu, pemilik dapat membuat ramalan produksi dan penjualan yang akan dilakukan untuk tahun berikutnya.

Setelah itu, mulai disusun anggaran penjualan untuk bulan Januari sampai dengan Desember 2006. Penyusunan ini didasarkan pada data keuangan masa lalu dengan mempertimbangkan kondisi yang terjadi saat ini dan perkiraan kondisi serta kebijakan pemilik untuk periode berikutnya. Anggaran penjualan akan mengurangi ketidakpastian situasi agar aktivitas penjualan perusahaan mempunyai arah dan tujuan yang jelas.

Kemudian akan dibandingkan anggaran penjualannya dengan realisasi penjualannya untuk mencari selisih penjualan. Untuk keperluan itu, dibutuhkan data berupa laporan realisasi penjualan mulai dari bulan Januari 2006 sampai dengan Desember 2006. Selisih ini kemudian akan digunakan untuk melihat besarnya penyimpangan yang terjadi dengan dasar perhitungan anggaran penjualan yang telah disusun. Hasil perhitungannya akan digunakan untuk melihat efektivitas penjualan yang telah terjadi dan bagaimana perusahaan harus menyingkapinya. Evaluasi ini akan menjadi koreksi dan

Bab I-Pendahuluan

feedback bagi perusahaan dalam menyusun rencana dan anggaran penjualan untuk masa yang akan datang.

Gambar 1.1

Skema Kerangka Pemikiran

Bab I-Pendahuluan

1.6 Metode Penelitian

Dalam penyusunan skripsi ini, penulis melakukan penelitian dengan menggunakan metoda deskriptif analitis, yaitu suatu metoda penelitian yang bertujuan untuk menyajikan dan menganalisa data sehingga dapat memberikan gambaran yang jelas mengenai objek yang diteliti. Penelitian ini bersifat menemukan fakta dengan inventarisasi yang cukup atas data yang diperoleh selama penelitian.

1.6.1 Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan penulis adalah: 1. Wawancara

Wawancara adalah suatu teknik pengumpulan data dengan cara tanya jawab dengan pejabat yang berwenang, atau bagian lain yang berhubungan dengan masalah yang diteliti untuk memperoleh gambaran mengenai perusahaan secara umum seperti sejarah dan perkembangan perusahaan, struktur perusahaan dan hal-hal yang berhubungan dengan masalah yang akan diteliti.

2. Mengumpulkan data tertulis yang ada dalam perusahaan. 3. Studi Kepustakaan

Studi kepustakaan adalah suatu teknik pengumpulan data dengan menggunakan buku-buku kepustakaan yang dimaksudkan untuk memperoleh landasan teori yang memadai, yang dapat mendukung

Bab I-Pendahuluan

pembahasan yang dilakukan. Studi kepustakaan ini dilakukan untuk memperoleh data sekunder.

1.6.2 Teknik Pengolahan Data

Langkah-langkah yang dilakukan oleh penulis dalam pengolahan data ini adalah:

1. Mengumpulkan data keuangan Awal tahun 2005 – Desember 2005

2. Memilah data-data yang berhubungan dengan aktivitas penjualan, seperti penjualan tunai, piutang usaha, pendapatan diterima dimuka, dan pembayaran piutang.

3. Mengumpulkan data yang berisi rencana penjualan untuk periode tahun 2006

4. Mengumpulkan data penjualan 2006

5. Membandingkan anggaran dengan data penjualan untuk mencari selisih (variansi) dengan anggaran sebagai dasar perhitungan

6. Melakukan analisis untuk mengetahui efektivitas penjualan yang terjadi.

1.7 Lokasi dan Waktu Penelitian

Penulis melakukan penelitian pada PT. “X” yang berlokasi di Bandung. Lamanya penelitian yang dilakukan penulis dalam melakukan penelitian adalah 4 bulan.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan penulis pada perusahaan “X”, dan dengan didukung oleh data-data yang diperoleh dari perusahaan tersebut, maka penulis dapat mengambil kesimpulan sebagai berikut :

1. Dari setiap aktivitas kegiatan penjualan yang dilakukan oleh perusahaan “X”, perusahaan melakukan perencanaan penjualan berdasarkan pada kapasitas yang terdapat pada perusahaan, dari data penjualan tahun lalu untuk menentukan jumlah permintaan tahun yang akan datang sehingga perusahaan dapat mengetahui target penjualan untuk tahun yang akan datang.

Bab V-Kesimpulan dan Saran

penjualan untuk mencari selisih penjualan. Selisih ini kemudian akan digunakan untuk melihat besarnya penyimpangan yang terjadi dengan dasar perhitungan anggaran penjualan yang telah disusun. Hasil perhitungannya akan digunakan untuk melihat efektivitas penjualan yang telah terjadi dan bagaimana perusahaan menyikapinya.

3. Peranan anggaran penjualan yang terpenting dalam meningkatkan efektivitas bagi perusahaan adalah untuk menentukan jumlah barang yang akan diproduksi dan dijual sehingga dapat mencegah kelebihan produksi, serta untuk memaksimalkan pendapatan yang dapat diraih perusahaan. Dari anggaran tersebut, pemilik juga dapat mengetahui adanya penyimpangan yang menunjukkan bahwa kegiatan penjualan perusahaan ternyata belum efektif.

5.2 Saran

Saran-saran yang dapat diberikan oleh penulis dari kesimpulan di atas, yaitu sebagai berikut:

1. Pemilik diharapkan untuk melakukan proses seleksi dengan lebih ketat dan melakukan proses pelatihan bagi karyawan agar menjadi lebih trampil, pemilik melakukan evaluasi dan rekoordinasi bersama dengan pihak penyablon, pemilik harus lebih teliti dalam melakukan pengecekan dari kain yang di beli. Hal ini diharapkan dapat mengurangi penyimpangan yang disebabkankan oleh kerusakan pada saat produksi.

Bab V-Kesimpulan dan Saran

2. Pemilik harus mulai melakukan koordinasi dengan para sales agent sehingga dapat terjalin kinerja yang sinergis demi mencapai tujuan perusahaan di masa yang akan datang.

3. Pemilik diharapkan untuk memperbaiki sistem pencatatan pada saat proses penggudangan serta melakukan perbaikan koordinasi antara divisi produksi dan divisi penggudangan. Hal ini untuk mencegah terjadinya kelebihan stok dalam gudang yang mengakibatkan sering terjadi kerusakan.

4. Pemilik juga diharapkan untuk melakukan inspeksi terhadap barang di gudang secara berkala untuk mengetahui kondisi barang di gudang. Dengan cara ini, pemilik diharapkan dapat mengetahui jika ada kerusakan dengan lebih dini dan melakukan antisipasi sehingga dapat mengurangi resiko barang yang dikembalikan pelanggan.

5. Pemilik perlu mempekerjakan supervisor untuk membantu pemilik dalam melakukan pengawasan serta membantu dalam perencanaan dan pengendalian terhadap anggaran. Hal ini diperlukan supaya pengawasan dapat berjalan lebih menyeluruh dan juga untuk menjaga objektivitas pemilik dalam penyusunan anggaran dan evaluasinya serta menghindari dari kemungkinan penyusunan target anggaran yang terlalu tinggi atau terlalu rendah.

DAFTAR PUSTAKA

Anthony, R. N. and Vijay Govindarajan (2001), 10th ed., Management Control System, Boston: McGraw-Hill

Bambang Riyanto, 1998, Dasar-dasar Pembelanjaan Perusahaan, Edisi keempat, BPFE, Yogyakarta

Brealey, Richard, Myers, Stewart, Prinsip-prinsip Keuangan Perusahaan, Jilid I, Edisi ke-2, Jakarta: Penerbit Erlangga, 1986

Gitman, Lawrence J. (2000), 9th ed., Principles of Managerial Finance, Reading Massachussets: Addison-Wesley

Horngren, C. T., George Foster and Srikant M. Datar (2000), 10th ed., Cost Acconting - A Managerial Emphasis, Prentice-Hall inc., New Jersey: Upper Saddle River

Napa J.Awat, 1999, Manajemen Keuangan Pendekatan Matematis, PT.Gramedia Pustaka Utama, Jakarta

Tunggal, W. Amin (1992) Audit Pemasaran, Yogyakarta: Gajah Mada Van Horne, James C., 1992, Financial Management and Policy, 10th Edition, Prentice-Hall International Inc, Englewood Cliffs, New Jersey

Weihrich, Heinz and Harold Koontz (1994), 10th ed., Management Global System, Highstone: McGraw-Hill

Weisch, G. A., Ronald W. Hilton and Paul N. Gordon (1998), Budgeting: Profit Planning and Control, New Jersey: Prentice-Hall Inc.

Weston, J. Fred, Copeland, Thomas E., Manajemen Keuangan, Jilid I, Edisi Revisi, Edisi ke-9, Cetakan I, Jakarta: Binarupa Aksara, 1995