viii Universitas Kristen Maranatha

ABSTRAC

Tax planning refers to manipulate the process and the transaction of business taxpayers that the tax debt in a minimal amount, but still within the framework of tax regulations. Tax planning is the first step in tax management. Management of the tax itself is a means to satisfy tax obligations correctly, but the amount of tax paid can be kept to a minimum to obtain the expected profit and liquidity. In writing this thesis, the author uses descriptive analytical method that seeks to provide a clear picture of the object under study. Based on the research performed, the authors can conclude that the conduct caused the differences in tax management where management before making tax, the amount of income taxes payable in 2009 amounting to Rp 5,690,839,250,000.00, and in 2010 amounting to Rp 5,424,637,750,000.00 after tax management, the amount of income taxes payable in 2009 and in 2010 Rp 5,479,136,500,000.00 Rp 5,185,675,250,000.00. From these calculations there is difference of Rp 211,702,750,000.00 in 2009 and 2010 amounting to Rp 241,962,500,000.00. As well as seen from the calculation of paired samples test statissik test. The results showed that the tax management also led to a significant difference to the income tax to be paid by the company, which the company paid income tax before the tax management is greater than the after tax management.

ix Universitas Kristen Maranatha

ABSTRAK

Perencanaan pajak merujuk kepada proses merekayasa usaha dan transaksi Wajib Pajak agar utang pajak berada dalam jumlah yang minimal, tetapi masih dalam bingkai peraturan perpajakan. Perencanaan Pajak merupakan langkah awal dalam manajemen pajak. Manajemen pajak itu sendiri merupakan sarana untuk memenuhi kewajiban perpajakan dengan benar, tetapi jumlah pajak yang dibayarkan dapat ditekan seminimal mungkin untuk memperoleh laba dan likuiditas yang diharapkan. Dalam menulis skripsi, penulis menggunakan metode deskriptif analitis yang berusaha untuk memberikan gambaran yang jelas mengenai objek yang diteliti. Berdasarkan penelitian yang telah dilakukan, penulis dapat menyimpulkan bahwa dengan melakukan menejemen pajak menyebabkan terjadinya perbedaaan dimana sebelum melakukan manajemen pajak, jumlah pajak penghasilan terutang tahun 2009 sebesar Rp 5.690.839.250.000,00 dan tahun 2010 sebesar Rp 5.424.637.750.000,00 setelah melakukan manajemen pajak, jumlah pajak penghasilan terutang tahun 2009 Rp 5.479.136.500.000,00 dan tahun 2010 Rp 5.185.675.250.000,00. Dari perhitungan tersebut terdapat selisih tahun 2009 sebesar Rp 211.702.750.000,00 dan tahun 2010 sebesar Rp 241.962.500.000,00. Serta dilihat dari perhitungan uji statissik paired samples test. Hasil penelitian menunjukan bahwa manajemen pajak menyebabkan perbedaan yang signifikan juga terhadap pajak penghasilan yang harus dibayar perusahaan, dimana pajak penghasilan yang dibayar perusahaan sebelum manajemen pajak lebih besar dibandingkan dengan setelah manajemen pajak.

x Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ………...…….i

HALAMAN PENGESAHAN ……….……ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ….………...…...iii

SURAT PERNYATAAN PUBLIKASI LAPORAN PENELITIAN ...iv

KATA PENGANTAR ……...………...…….……..v

ABSTRACT ..………...…...…viii

ABSTRAK ………..ix

DAFTAR ISI .………...……....x

DAFTAR GAMBAR ………...….xvii

DAFTAR TABEL ….……….………....…xviii

DAFTAR LAMPIRAN …….………...….xix

BABI PENDAHULUAN ….………..……1

1.1 Latar Belakang Masalah ………..…………..…..1

1.2 Identifikasi Masalah ..………...…8

1.3 Maksud dan Tujuan Penelitian ……..………...………8

xi Universitas Kristen Maranatha BABII KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

PENGEMBANGAN HIPOTESIS ….………...10

2.1 Kajian Pustaka ……...………...10

2.1.1 Dasar-Dasar Perpajakan ………...………..10

2.1.1.1 Definisi Pajak ………...……..10

2.1.1.2 Fungsi Pajak ..………...…..12

2.1.1.3 Teori yang Mendukung Pemungutan Pajak ..…...…..13

2.1.1.4 Jenis Pajak ….………...…………..14

2.1.1.5 Tata Cara Pemungutan Pajak ………...16

2.1.1.6 Asas Pemungutan Pajak ………...……..17

2.1.1.7 Sistem Pemungutan Pajak …...………...18

2.1.1.8 Syarat Pemungutan Pajak …...………...19

2.1.2 Pajak Penghasilan …..………...…..20

2.1.2.1 Pengertian Pajak Penghasilan ...………...……..20

2.1.2.2 Subjek Pajak Penghasilan …..………...…..…20

2.1.2.3Objek Pajak Penghasilan ………...……..24

2.1.2.4 Pengurangan Penghasilan …..………30

2.1.2.5 Tarif Pajak ….………...…..31

2.1.3 Tujuan Perusahaan ….………...….34

2.1.4 Resiko dan Pengaruh Pajak Atas Perusahaan ………35

2.1.4.1 Resiko Perusahaan ….………..………..35

2.1.4.2 Pengaruh Pajak Atas Perusahaan …...………..……..36

2.1.5 Manajemen Pajak …..………...………..38

xii Universitas Kristen Maranatha 2.1.5.2 Tujuan Manajemen Pajak …..………..……..38

2.1.5.3 Motivasi Dilakukannya Perencanaan Pajak ..…...…..41

2.1.5.4 Tahapan Dalam Membuat Perencanaan Pajak ……...43

2.1.5.4.1 Menganalisis Informasi ...……...…..43

2.1.5.4.2 Membuat Satu Model atau Lebih

Rencana Kemungkinan Besarnya ...46

2.1.5.4.3 Mengevaluasi Pelaksanaan

Rencana Pajak ………...……….…..48

2.1.5.4.4 Mencari Kelemahan dan Kemudian

Memperbaiki Kembali

Rencana Pajak …..………..48

2.1.5.4.5 Memuktakhirkan Rencana Pajak …...49

2.1.5.5 Tahap yang Berkaitan dalam Perencanaan Pajak ...51

2.1.5.5.1 Alasan-alasan Dilakukan

Perencanaan Pajak ..……….…..51

2.1.5.5.2 Faktor-faktor yang Mampengaruhi

Wajib Pajak Dalam Perencanaan .…..51

2.1.5.5.3 Hal yang Harus Diperhatikan Dalam

Melakukan Perencanaan Pajak ...53

2.1.5.5.4 Strategi-strategi Mengefisiensikan

Beban Pajak yang Dapat Ditempuh

Perusahaan ………..………...53

xiii Universitas Kristen Maranatha 2.1.5.5.6 Hubungan Perencanaan Pajak

dan PPh Terutang …...…....………..54

2.1.6 Koreksi Fiskal ………....……58

2.2 Kerangka Pemikiran ..………...…..58

2.3 Pengembangan Hipotesis …...………...…..61

BAB III METODE PENELITIAN ………..……..62

3.1 Objek Penelitian ………...…..62

3.1.1 Sejarah Perusahaan ………...62

3.1.2 Visi dan Misi Perusahaan …..………...65

3.1.2.1 Visi Perusahaan ………....………..65

3.1.2.2 Misi Perusahaan ………...…65

3.1.3 Struktur Organisasi dan Uraian Tugas PT. TELKOM ……...65

3.2 Metode Penelitian ………..……....71

3.2.1 Data Primer ………71

3.2.2 Data Sekunder ………...…….72

3.3 Definisi Operasional Variabel ………...………….72

3.3.1 Variabel Independen ………..……73

3.3.2 Variabel Dependen ………...…73

3.4 Teknik Pengumpulan Data ………...…..74

xiv Universitas Kristen Maranatha

BAB IV HASIL DAN PEMBAHASAN ………...….78

4.1 Hasil Penelitian ………..………....79

4.1.1 Penerapan Manajemen Pajak di PT. Telekomunikasi Indonesia, Tbk …...…...79

4.1.1.1 Menentukan Bentuk Badan Hukum ...79

4.1.1.1.1 Kebijakan Akuntasnis (BUMN) ...79

4.1.1.1.2 Kebijakan Akuntansi (PT) ...…...…79

4.1.1.2 Memanfaatkan Semaksimal Mungkin Pengecualian, Potongan atau Pengurangan PKP …...80

4.1.1.2.1 Biaya yang Diperkenakan Bagi Wajib Pajak Dalam Negeri dan Bentuk Usaha Tetap ...80

4.1.1.2.2 Pengeluaran yang Tidak Boleh Dibebankan Sebagai Biaya ...83

4.1.1.2.3 Biaya yang Dapat Dikurangkan Sebagai Penghasilan ...86

4.1.1.3 Memberikan Tunjangan Kepada Karyawan Dalam Bentuk Uang atau Natura ...86

4.1.1.3.1 Tunjangan Makan ...86

4.1.1.3.2 Tunjangan Hari Raya ...88

4.1.1.3.3 Biaya Pengobatan ...88

4.1.1.3.4 Premi Asuransi Kecelakaan dan Asuransi Kematian ...90

xv Universitas Kristen Maranatha

4.1.1.4 Menghindari Pelanggaran ...91

4.1.1.4.1 Perusahaan Menguasai Peraturan Pajak yang Berlaku ...91

4.1.2 Perhitungan Pajak Penghasilan PT. TELKOM Pada tahun 2009 dan 2010 Sebelum Manajemen Pajak ...94

4.1.2.1 Hasil Perhitungan PPh PT. TELKOM tahun 2009 Sebelum Manajemen Pajak ...95

4.1.2.2 Hasil Perhitungan PPh PT. TELKOM tahun 2010 Sebelum Manajemen Pajak ...97

4.1.3 Perhitunagan Pajak Penghasilan PT. TELKOM pada tahun 2009 dan 2010 Setelah Manajemen Pajak…..…...98

4.1.3.1 Hasil Perhitungan PPh PT.TELKOM tahun 2009 Setelah Manajemen Pajak ...100

4.1.3.2 HasilPerhitungan PPh PT. TELKOM tahun 2010 Setelah Manajemen Pajak ...102

4.2 Pembahasan ………...………...104

4.2.1 Perbedaan Manajemen Pajak Sebelum dan Sesudah Manajemen Pajak ………...………..104

4.2.2 Pengujian Hipotesis ………..………...105

BAB V SIMPULAN DAN SARAN ………...………….108

5.1 Simpulan ………..….………...108

xvi Universitas Kristen Maranatha DAFTAR PUSTAKA ………...………112

LAMPIRAN ………...………..114

BERITA ACARA BIMBINGAN ...139

xvii Universitas Kristen Maranatha

DAFTAR GAMBAR

Halaman

Gambar 1 Struktur Organisasi PT. Telekomunikasi Indonesia, Tbk …………..66

xviii Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel I Data Laporan Aktivitas PT. TELKOM Secara Garis Kecil ……..…...5

Tabel II Data Anak Perusahaan PT. TELKOM ………....……….6

Tabel III Operasional Variabel ...73

Tabel IV Laporan Laba/Rugi tahun 2009 PT. TELKOM

Sebelum Manajemen Pajak ………...……..95

Tabel V Laporan Laba/Rugi tahun 2010 PT. TELKOM

Sebelum Manajemen Pajak ………….………...…………....97

Tabel VI Laporan Laba/Rugi tahun 2009 PT. TELKOM

Setelah Manajemen Pajak …..………..……101

Tabel VII Laporan Laba/Rugi tahun 2010 PT. TELKOM

Setelah Manajemen Pajak ..……….……….103

Tabel VIII Perbedaan Manajemen Pajak Sebelum dan

Setelah Manajemen Pajak ...………..105

Tabel IX Paired Samples Test ………...…..106 Tabel X Data Laporan Aktivitas PT. TELKOM Secara Garis Kecil

xix Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Halaman

Lampiran A Surat Permohonan Penelitian ………...………..……115

Lampiran B Surat Persetujuan Permohonan Data ………....116

Lampiran C Undang-Undang PPh No. 36 Tahun 2008 ……….……..117

Lampiran D Tabel Distribusi t ………..…130

Lampiran E Output SPSS ………...………..131

Lampiran F Laporan Keuangan Perusahaan Tahun 2009 dan 2010 ………...….133

Lampiran G Surat Edaran Direktur Jendral Pajak Nomor SE-03/PJ.23/1984 ...136

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pembangunan nasional adalah kegiatan yang berlangsung terus-menerus dan

berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat.

Keadaaan ekonomi disetiap negara saat ini terus-menerus mengalami perkembangan

tidak terkecuali negara kita Indonesia, perkembangan ekonomi membutuhkan dana

untuk melaksanakan pembangunan disegala aspek. Untuk dapat merealisasikan

tujuan tersebut perlu memperhatikan masalah biaya pembangunan, salah satu cara

untuk mewujudkannya adalah menggali sumber dana yang berasal dari dalam negeri

dengan meningkatkan penerimaan yang berasal dari pajak. Hal ini dapat dilihat dari

komponen Anggaran Pendapatan dan Belanja Negara (APBN) yang menjelaskan

bahwa sumber penerimaan nasional berasal dari penerimaan sektor perpajakan, ada

beberapa jenis penerimaan negara yang dapat diusahakan melalui perpajakan antara

lain Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan

Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), Bukti Pemilikan Hak

atas Tanah dan Bangunan (BPHTB) dan Bea Materai (Waluyo, 2011).

Terdapat dua fungsi pajak, yaitu fungsi budgetair (sumber keuangan

negara) dan fungsi regulerend (mengatur). Pajak mempunyai fungsi budgetair,

artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai

pengeluaran baik rutin maupun pembangunan. Pajak mempunyai fungsi regulerend,

BAB I PENDAHULUAN 2

Universitas Kristen Maranatha dalam bidang sosial dan ekonomi. Sebagai sumber peneriman yang menjadi sumber

utama, otomatis dana dari pajak sangat berperan dalam neraca keuangan pemerintah

(Mardiasmo, 2011).

Sampai saat ini hampir 70% (tujuh puluh persen) penerimaan negara kita

diperoleh dari sektor pajak. Manfaat pajak bisa kita lihat dan rasakan dalam

kehidupan kita sehari-hari hampir disemua sektor. Fasilitas kesehatan, transportasi,

pendidikan, sarana dan prasarana umum, dan lain lain, merupakan hasil timbal balik

dari pemungutan pajak, oleh karena itu pemerintah memilih meningkatkan

penerimaan dari sektor pajak karena pajak merupakan sumber penerimaan yang

bersifat stabil dan dinamis (http://www.pajakindonesia.com/artikel.php).

Perlu diketahui, bahwa bagi perusahaan, pembayaran pajak merupakan suatu

beban yang dapat mengurangi laba yang diperoleh, perusahaan dinegara manapun,

termasuk Indonesia, akan menerapkan prinsip going concern dalam mendirikan

usahanya. Going concern yang dimaksud menjelaskan bahwa perusahaan yang

didirikan diharapkan dapat beroperasi secara terus menerus tanpa mengalami

kebangkrutan (Suwardjono, 2008).

Dalam mendirikan usahanya pengusaha akan terlebih dahulu menentukan visi

dan misi perusahaan serta strategi yang digunakan untuk mencapai tujuan (baik

jangka panjang dan jangka pendek) yang telah ditetapkan, agar dapat terus berdiri

dan bersaing dengan perusahaan lain, dalam kegiatan usaha para perusahaan akan

melaporkan penghasilan yang didapat dengan cara perhitungan sendiri (self

assessment) kepada pemerintah, sehingga wajar jika tidak satupun perusahaan (Wajib Pajak) yang dengan senang hati dan suka rela membayar pajak apalagi dalam

BAB I PENDAHULUAN 3

Universitas Kristen Maranatha yang sifatnya wajib, suka tidak suka, rela tidak rela, yang penting bagi negara adalah

perusahaan tersebut telah membayar pajak sesuai dengan ketentuan yang berlaku,

yang dibutuhkan oleh negara adalah ketaatan dalam membayar pajak. Semakin

pesatnya kemajuan teknologi informasi dan semakin terbukanya perekonomian suatu

negara tentu akan memberikan peluang bagi perusahaan untuk mengembangkan

bisnis mereka dengan cara menciptakan berbagai inovasi produk barang atau jasa.

Sebagai perusahaan yang berorientasi pada laba sudah tentu suatu perusahaan akan

berusaha untuk mendapatkan keuntungan yang sebanyak-banyaknya melalui

berbagai macam efisiensi biaya, perusahaan akan berupaya semaksimal mungkin

agar dapat membayar pajak sekecil mungkin dan berupaya untuk menghindari pajak

(Erly Suandy, 2011).

Tidaklah mudah untuk membebankan pajak pada Wajib Pajak. Bila terlalu

tinggi, wajib pajak akan enggan membayar pajak, tetapi jika terlalu rendah, maka

pembangunan tidak akan berjalan dengan baik dan pastinya akan tertunda-tunda

karena kekurangan dana, disisi lain, Wajib Pajak menghendaki supaya kontraprestasi

yang diberikan oleh pemerintah sesuai dengan uang yang dibayarkan. Namun hal

tersebut sulit untuk dilaksanakan oleh pemerintah karena jumlah Wajib Pajak yang

banyak dan jumlah pajak yang dikenakan kepada Wajib Pajak berbeda. Upaya untuk

melaksanakan kewajiban perpajakan haruslah diikuti dengan langkah-langkah

menajemen perpajakan secara baik, sehingga diperoleh pembayaran yang terarah

dimana pembayaran pajak tersebut akan memberikan kontribusi kepada negara tetapi

tidak memberatkan Wajib Pajak. Strategi mengefiensikan beban pajak (penghematan

BAB I PENDAHULUAN 4

Universitas Kristen Maranatha menghindari sanksi-sanksi pajak di kemudian hari, yang perlu dilakukan oleh

perusahaan adalah perencanaan pajak (tax planning) (Erly Suandy, 2011).

Pada umumnya, perencanaan pajak (tax planning) merujuk kepada proses

merekayasa usaha dan transaksi Wajib Pajak agar utang pajak berada dalam jumlah

yang minimal, tetapi masih dalam bingkai peraturan perpajakan. Namun demikian,

perencanaan pajak juga dapat diartikan sebagai perencanaan pemenuhan kewajiban

perpajakan secara lengkap, benar, dan tepat waktu sehingga dapat secara optimal

menghindari pemborosan sumber daya (Erly Suandy, 2011).

Perencanaan Pajak merupakan langkah awal dalam manajemen pajak.

Manajemen pajak itu sendiri merupakan sarana untuk memenuhi kewajiban

perpajakan dengan benar, tetapi jumlah pajak yang dibayarkan dapat ditekan

seminimal mungkin untuk memperoleh laba dan likuiditas yang diharapkan. Langkah

selanjutnya adalah pelaksanaan kewajiban perpajakan (tax implementation) dan

pengendalian pajak (tax control). Pada tahap perencanaan pajak ini, dilakukan

pengumpulan dan penelitian terhadap peraturan perpajakan. Tujuannya adalah agar

dapat dipilih jenis tindakan penghematan pajak yang akan dilakukan. Pada umunya,

penekanan perencanaan pajak (tax planning) adalah untuk meminimalisasi kewajiban

pajak (Erly Suandy, 2011).

Dari penelitian sebelumnya oleh Melissa Sicilia (2011) dengan judul Peranan

Manajemen Pajak Dalam Meminimalkan Pembayaran Pajak Penghasilan Terhutang

PT. Dkp, didapatkan hasil bahwa dengan melakukan manajemen pajak, PPh terutang

yang dibayarkan akan berkurang dibandingkan jika tidak menerapkan manajemen

pajak serta laba yang diperoleh akan meningkat. Perbedaan yang mendasar antara

BAB I PENDAHULUAN 5

Universitas Kristen Maranatha penelitian sebelumnya yang menjadi objek penelitiannya yaitu PT. Dkp yang pada

awalnya belum sama sekali melakukan manajemen pajak, dibandingkan dengan PT.

Telekomunikasi Indonesia, Tbk. telah melakukan manajemen pajak sebelumnya,

tetapi perhitungan Pajak Penghasilannya dengan menggunakan tarif tunggal yaitu

sebesar 25% (dua puluh lima persen) dari laba bersih sebelum pajak.

Berdasarkan hasil uraian di atas dan penelitian yang telah dilakukan

sebelumnya, penulis tertarik untuk meneliti tentang manajemen pajak pada PT.

Telekomunikasi Indonesia (TELKOM), Tbk. dimana perusahaan tersebut sangat

besar, serta memiliki anak perusahaan. Pastinya laba yang di peroleh perusahaan

tersebut sangat besar. Oleh sebab itu penulis ingin meneliti lebih lanjut seberapa

besar PPh yang ditanggung oleh PT. Telekomunikasi Indonesia, Tbk. tersebut. Laba

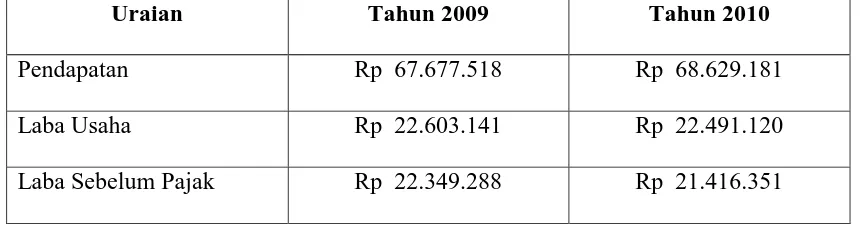

yang di peroleh PT.Telkom secara rinci dapat dilihat pada tabel berikut.

Tabel I

Data Laporan Aktivitas PT. Telekomunikasi Indonesia, Tbk. secara garis kecil (Angka dalam tabel dinyatakan dalam Jutaan Rupiah)

Uraian Tahun 2009 Tahun 2010

Pendapatan Rp 67.677.518 Rp 68.629.181

Laba Usaha Rp 22.603.141 Rp 22.491.120

Laba Sebelum Pajak Rp 22.349.288 Rp 21.416.351

BAB I PENDAHULUAN 6

Universitas Kristen Maranatha Tabel II

Data Anak Perusahaan PT. Telekomunikasi Indonesia, Tbk.

Anak Perusahaan Tanggal

31 Juli 2003 Telepon tidak

bergerak,

22 September 1999 Buku petunjuk

telepon & layanan

17 Mei 2001 Telepon tidak

bergerak

25 April 2001 Jasa pengelolaan

gedung, jasa

konstruksi

TELKOM (99,99%)

BAB I PENDAHULUAN 7

Sumber: PT. Telekomunikasi Indonesia, Tbk

Berdasarkan Tabel I tersebut maka PT. Telekomunikasi Indonesia ingin

melakukan manajemen pajak yang bertujuan untuk memaksimalkan kesejahteraan

pemegang saham (pemilik perusahaan) dengan cara memaksimalkan nilai

perusahaan. Tujuan ini tidak hanya merupakan kepentingan bagi para pemegang

saham semata, namun juga akan memberikan manfaat yang terbaik bagi masyarakat

di lingkungan perusahaan, dengan cara tetap memberikan kontribusi, baik materil

maupun spirit, kepada masyarakat di lingkungan perusahaan melalui tanggung jawab

sosial perusahaan tersebut. Citra perusahaan di mata masyarakat sangat berpengaruh

terhadap produksi yang dihasilkan oleh perusahaan tersebut. Jika satu perusahaan

tidak menunjukkan komitmen sosial yang baik di lingkungan perusahaan, akibatnya

akan terbentuk citra yang negatif. Sebaliknya, jika perusahaan menunjukkan

komitmen sosial yang tinggi terhadap kegiatan kemanusiaan, pelestarian lingkungan,

kesehatan masyarakat, pendidikan, penanggulangan bencana alam, maka akan

terbentuk citra yang positif di mata masyarakat. Untuk dapat menciptakan

kesejahteraan pemegang saham, perusahaan dituntut agar memanfaatkan sumber

daya yang terbatas dan beroperasi pada tingkat produkfitas yang optimal.

Berdasarkan latar belakang tersebut, penulis tertarik untuk mengadakan

penelitian yang berkaitan dengan manajemen pajak yang dilakukan oleh perusahaan

agar dapat mengelola kewajiban pajaknya dengan baik dan sesuai dengan peraturan

BAB I PENDAHULUAN 8

Universitas Kristen Maranatha dengan judul: “Peranan Manajemen Pajak Dalam Usaha Meminimalkan Pembayaran

Pajak Penghasilan Terutang Perusahaan” (Studi Kasus Pada PT. Telekomunikasi

Indonesia Bandung, Tbk)

1.2 Identifikasi Masalah

Perusahaan memiliki tujuan untuk memaksimalkan kesejahteraan pemegang

saham dengan cara meningkatkan nilai perusahaan. Nilai perusahaan ini dapat dilihat

salah satunya dari perolehan laba perusahaan. Pajak termasuk salah satu unsur yang

akan mengurangi perolehan keuntungan atau rate of return, maka wajib pajak akan

berusaha untuk membayar pajaknya secara efektif dan efisien dalam rangka

mengoptimalkan perolehan keuntungan, masalah yang dihadapi adalah :

1. Bagaimana cara yang dilakukan perusahaan tersebut dalam manajemen pajak.

2. Bagaimana hasil yang diperoleh setelah dilakukan manajemen pajak, apakah

terdapat perbedaan PPh terutang sebelum dan sesudah melaksanakan manejemen

pajak.

1.3 Maksud dan Tujuan Penelitian

Maksud dilakukannya penelitian ini adalah untuk mengumpulkan data-data

untuk dijadikan bahan penulisan skripsi. Adapun tujuan dari penelitian ini yaitu:

1. Untuk mengetahui serta menguraikan cara-cara yang dapat dilakukan dalam

rangka manajemen pajak di perusahaan.

2. Untuk mengetahui bagaimana hasil yang diperoleh setelah dilakukannya

manajemen pajak terhadap pajak penghasilan terutang perusahaan serta melihat

BAB I PENDAHULUAN 9

Universitas Kristen Maranatha

1.4 Kegunaan Penelitian

Penelitian ini dilakukan dengan harapan dapat memberi manfaat dan

informasi bagi berbagai pihak :

1. Bagi perusahaan

Sebagai sarana untuk menginformasikan manfaat manajemen pajak dalam

realisasi di dunia usaha.

Sebagai informasi dan masukan bagi subjek, pembaca dan masyarakat agar

dapat memenuhi peranan manajemen pajak bagi masyarakat.

2. Untuk penelitian

Sebagai sarana untuk mengkomunikasikan pengetahuan yang di dapat

tentang manajemen pajak kepada dunia usaha.

Sebagai salah satu alat untuk mengembangkan diri dalam bidang manajemen

pajak dan mengetahui kondisi nyata antara teori dan praktek di lapangan.

3. Untuk mahasiswa

Menambah wawasan dan pengetahuan serta pemikiran yang ilmiah

khususnya tentang penerapan manajemen pajak sesuai dengan peraturan

108 Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan di bab sebelumnya berkaitan

dengan peranana manajemen pajak dalam usaha meminimalkan pembayaran pajak

penghasilan terutang perusahaan. Kesimpulan yang dapat diambil dari penulisan

skripsi yaitu:

1. Setelah melakukan penelitian dan evaluasi atas perhitungan PPh pada

perusahaan, maka manajemen pajak yang dilakukan oleh perusahaan yakni,

Dalam pelaksanaan manajemen pajak, perlu diperhatikan bahwa fakta dapat

dimodifikasi sehingga hal ini membantu mengurangi Pajak Penghasilan yang

dibayarkan oleh perusahaan. Alternatif-alternatif yang dapat dilaksanakan

dengan memperhatikan beberapa hal seperti yang telah dijelaskan pada Tabel III

Operasional Variabel penulis dapat memberikan saran agar perusahaan dapat

melakukan manajemen pajak untuk mengubah karakteristik biaya perusahaan

yang tidak dapat dibebankan menjadi boleh/dapat dibebankan dengan cara:

a. Mengoptimalkan biaya yang semula biaya pengobatan menjadi tunjangan

kesehatan dengan peraturan perpajakan yang ada. Biaya pengobatan tidak

boleh dibebankan oleh perusahaan, oleh karena itu biaya pengobatan

dioptimalkan dengan cara menjadikannya tunjangan kesehatan, dimana

tunjangan kesehatan ini akan menambah penghasilan karyawan, maka boleh

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 109

Universitas Kristen Maranatha b. Mengoptimalkan biaya yang semula biaya makan menjadi tunjangan makan

yang diberikan perusahaan kepada karyawannya, dimana biaya makan ini

tidak boleh dibebankan oleh perusahaan karena sifatnya natura. Sehingga

biaya makan dipotimalkan dengan cara menjadikannya tunjangan makan

bagi karyawan, maka tunjangan makan ini akan menambah penghasilan

karyawan sehingga boleh dibebankan oleh perusahaan.

c. Untuk menghindari sanksi-sanksi yang terjadi dikemudian hari

perusahaan harus memahami peraturan pajak yang berlaku agar

terhindar dari pelanggaran.

2. Perbedaaan yang terjadi dalam perusahaan adalah dimana pajak penghasilan

yang harus dibayarkan perusahaan lebih minimal/kecil dari pada sebelumnya.

Sebelum melakukan manajemen pajak, pajak yang harus dibayar perusahaan

adalah Rp 4.552.671.400.000,00 tahun 2009 dan Rp 4.339.710.200,00 untuk

tahun 2010, dan setelah melakukan manajemen pajak menjadi Rp

4.383.309.200.000,00 pada tahun 2009 dan Rp 4.148.540.200.000,00 untuk

tahun 2010. Dengan demikian perusahaan dapat menghemat pajak

penghasilannya sebesar Rp 169.362.200.000,00 untuk tahun 2009 dan untuk

tahun 2010 sebesar Rp 191.170.000.000,00

5.2 Saran

Berdasarkan hasil simpulan di atas dan penelitian yang telah dilakukan

sebelumnya, peneliti tertarik untuk membahas tentang manajemen pajak pada PT.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 110

Universitas Kristen Maranatha laba yang cukup besar. Oleh sebab itu penulis ingin meneliti lebih lanjut seberapa

besar PPh yang ditanggung oleh PT. Telekomunikasi Indonesia tersebut. Laba yang

di peroleh PT.Telkom secara rinci dapat dilihat pada tabel berikut.

Tabel X

Data Laporan Aktivitas PT. Telekomunikasi Indonesia, Tbk. secara garis kecil sebelum manajemen pajak

(Angka dalam tabel dinyatakan dalam Jutaan Rupiah)

Uraian Tahun 2009 Tahun 2010

Laba Usaha Rp 22.603.141 Rp 22.491.120

Dari hasil penelitian dan evaluasi yang telah dilakukan, sebaiknya

perusahaan harus lebih memperhatikan pengoptimalan biaya-biaya perusahaan

dengan memanfaatkan Peraturan Perpajakan yang ada sehingga biaya-biaya

yang sebelumnya tidak boleh dikurangkan dalam perhitungan Penghasilan

Kena Pajak dapat menjadi pengurang dalam perhitungan Penghasilan Kena Pajak

Perusahaan, serta:

1. memaksimalkan biaya-biaya yang dapat dikurangkan berdasarkan ketentuan

undang-undang perpajakan yang secara langsung berkaitan dengan kegiatan

usaha dalam perpajakan dan memperhatikan pengeluaran-pengeluaran yang

tidak boleh dibebankan sebagai biaya dalam rangka menghitung Penghasilan

Kena Pajak serta memahami peraturan-peraturan yang telah ditetapkan oleh

undang-undang agar terhindar dari pelanggaran.

2. Dapat memanfaatkan revaluasi aktiva tetap (penilaian kembali aktiva tetap),

tentunya dengan menyesuaikan manfaat yang diperoleh dan biaya yang

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 111

Universitas Kristen Maranatha 3. Pemilihan alternatif yang tersedia dalam melakukan pengendalian atau

manajemen pajak sepantasnya dilaksanakan dengan mempertimbangkan secara

hati-hati melalui suatu analisis tentang efisiensi pajak yang diperoleh dengan

biaya yang dikeluarkan, karena tidak setiap alternatif yang dipilih akan pasti

membuahkan efisiensi apabila dihubungkan dengan tujuan akhir perolehan laba

bersih setelah pajak. Bisa saja tujuan efisiensi suatu jenis pajak tertentu tercapai,

tetapi pengeluaran perusahaan secara keseluruhan malah boros.

4. Kelebihan dana yang ada dalam PT. Telekomunikasi Indonesia, Tbk Bandung

hendaknya diinvestasikan kembali, ditinjau dari pengenaan pajak, investasi

pada perusahaan-perusahaan yang sedang berkembang sehingga dapat

menanamkan modalnya atau memberikan bantuan pada perusahaan-perusahaan

112 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Hardiano. (2012). Koreksi Fiskal, diakses dari http//www.ilmuekonomi.com /2012/02 pengertian-koreksi-fiskal.html

Hartono, Jogiyanto. (2007). Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman-Pengalaman. Edisi 2007. BPFE. Yogyakarta.

Ilyas, W.B., Waluyo. (2011). Perpajakan Indonesia (Buku satu). Penerbit Salemba Empat,Jakarta.

Mardiasmo. (2011). Perpajakan (Edisi revisi). Edisi Revisi 2011, Andi Offset, Yogyakarta.

Maulida, (2012). Pengertian Sumber Penerimaan Pajak, diakses dari http://maulida .blogspot.com/2012/03pengertian-sumber-penerimaan

Resmi, Siti. (2011). Perpajakan: Teori dan Kasus. Salemba Empat. Yogyakarta

Sicilia, Melissa .(2011). Peranan Manajemen Pajak Dalam Usaha Meminimalkan Pajak Penghasilan Terhutang Perusahaan. Skripsi Sarjana Ekonomi, Program Sarjana Universitas Parahyangan, Bandung (tidak dipublikasikan).

Suandy, Erly.(2011). Perencanaan Pajak. Edisi Revisi,Penerbit Salemba Empat, Jakarta.

Suardi. (2011). Undang-Undang Perpajakan No.36 Tahun 2008, diakses dari http://suardi.workdpress.com/2011/10/17/undang-undang-perpajakan-yang-baru.

Sugiyono. 2007. Metode Penelitian Bisnis. CV.Alfabeta, Bandung.

Sutrisno, Bobby. (2011). Perencanaan Pajak Dalam Rangka Meminimalkan Pembayaran Pajak Penghasilan. Skripsi Sarjana Ekonomi, Program Sarjana Universitas Kristen Maranatha, Bandung (tidak dipublikasikan).

113 Universitas Kristen Maranatha Waluyo. (2011). Perpajakan Indonesia. Edisi Sepuluh, Penerbit Salemba

Empat, Jakarta.

http://www.pajakindonesia.com/artikel.php

http://www.Klinik-pajak.com