Mela Rizkya Nurfitroh, 2013

Aplikasi Metode Crank-Nicolson Pada Penentuan Harga Opsi Eropa

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu APLIKASI METODE CRANK-NICOLSON PADA PENENTUAN HARGA OPSI EROPA

SKRIPSI

Diajukan untuk Memenuhi Sebagian dari Syarat untuk Memperoleh Gelar Sarjana Sains

Program Studi Matematika Konsentrasi Statistika

Oleh

Mela Rizkya Nurfitroh

0902315

POGRAM STUDI MATEMATIKA JURUSAN PENDIDIKAN MATEMATIKA

FAKULTAS PENDIDIKAN MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS PENDIDIKAN INDONESIA

Mela Rizkya Nurfitroh, 2013

Aplikasi Metode Crank-Nicolson Pada Penentuan Harga Opsi Eropa

Mela Rizkya Nurfitroh, 2013

Aplikasi Metode Crank-Nicolson Pada Penentuan Harga Opsi Eropa

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu MELA RIZKYA NURFITROH

APLIKASI METODE CRANK-NICOLSON PADA PENENTUAN HARGA OPSI EROPA

DISETUJUI DAN DISAHKAN OLEH :

Pembimbing I:

Fitriani Agustina, S.Si., M.Si NIP. 198108142005012001

Pembimbing II

Khusnul Novianingsih, S.Si., M.Si NIP. 197711282008122001

Mengetahui,

Ketua Jurusan Pendidikan Matematika

Mela Rizkya Nurfitroh, 2013

Aplikasi Metode Crank-Nicolson Pada Penentuan Harga Opsi Eropa

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu APLIKASI METODE CRANK-NICOLSON PADA PENENTUAN HARGA OPSI EROPA

Oleh

Mela Rizkya N

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Matematika dan Ilmu Pengetahuan Alam

© Mela Rizkya Nurfitroh 2013

Universitas Pendidikan Indonesia

Agustus 2013

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhya atau sebagian,

i

Mela Rizkya Nurfitroh, 2013

Aplikasi Metode Crank-Nicolson Pada Penentuan Harga Opsi Eropa

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRAK

Opsi Eropa merupakan suatu kontrak antara holder dengan writer, dimana holder mempunyai hak (bukan kewajiban) dari writer untuk membeli atau menjual saham tertentu dengan harga yang telah disepakati (strike price) dan waktu yang telah ditentukan (pada saat jatuh tempo). Model Black-Scholes memiliki bentuk persamaan diferensial, sehingga kita dapat menentukan nilai opsi call dan opsi put secara numerik dengan menggunakan metode beda hingga Crank-Nicolson. Dalam menentukan harga opsi Eropa terdapat lima parameter yang mempengaruhinya yaitu harga saham awal, strike price, waktu jatuh tempo, volatilitas, dan suku bunga bebas risiko. Pengaruh harga saham awal dan tingkat suku bunga bebas risiko terhadap harga opsi Eropa, semakin meningkat nilai parameter maka harga opsi call akan semakin meningkat, sebaliknya harga opsi

put akan semakin menurun. Sedangkan untuk strike price, harga opsi call

menurun apabila nilai parameter meningkat, sebaliknya harga opsi put semakin meningkat. Selain itu, waktu jatuh tempo dan volatilitas berbanding lurus dengan harga opsi call Eropa dan harga opsi put Eropa. Untuk keakuratan metode

Crank-Nicolson memiliki nilai error yang cenderung lebih kecil sehingga nilai harga

opsi lebih mendekati harga opsi model Black-Scholes.

Kata Kunci: Saham, Opsi Eropa, Model Black-Scholes, Metode Crank-Nicolson.

ABSTRACT

European option is a contract between holder and writer, where the holder has the right (not obligation) from a writer to buy and sell a particular stock with an agreement price (strike price) and predetermined time (at maturity time). Black-scholes model has the form differential equations. So we can determine the value call options and put options numerically using the finite difference crank-nicolson. In determining the price of the European options , there are five parameters that influence, such as the initial stock price, strike price, maturity, volatility, and risk-free interest. The initial stock price effect and the risk-free interest rate of the European option price. Increasing the value of the parameter call options price will increase, and the otherwise the put option price will decline. Where as for the strike price, call option price will decreases when the value of the parameter increases. And the otherwise the put option price will increases. In addition, maturities and volatility is proportional to the price of European call option and the put option European. For the Crank-Nicolson method accuracy has an error values tend to be smaller that the value of the option price is closer to option price the Black-Scholes model.

v

Mela Rizkya Nurfitroh, 2013

Aplikasi Metode Crank-Nicolson Pada Penentuan Harga Opsi Eropa

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

Halaman LEMBAR PENGESAHAN

LEMBAR PERNYATAAN

ABSTRAK ... i

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 3

1.3 Tujuan Penulisan ... 3

1.4 Batasan Masalah ... 3

1.5 Manfaat Penulisan ... 4

1.6 Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 6

2.1 Saham ... 6

2.2 Opsi ... 7

2.3 Jenis Opsi ... 8

2.4 Proses Itô ... 13

2.5 Model Harga Saham ... 14

2.6 Lemma Itô ... 15

2.7 Sifat Lognormal ... 15

2.8 Model Black-Scholes ... 17

vi

Mela Rizkya Nurfitroh, 2013

Aplikasi Metode Crank-Nicolson Pada Penentuan Harga Opsi Eropa

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Halaman

2.10 Metode Beda Hingga ... 21

2.11 Penenentuan Harga Opsi Eropa ... 31

BAB III METODE BEDA HINGGA CRANK-NICOLSON ... 39

3.1 Metode Beda Hingga Crank-Nicolson ... 39

3.2 Penentuan Harga Opsi Eropa dengan Metode Crank-Nicolson ... 44

3.3 Algoritma Penenentuan Harga Opsi Eropa dengan Metode Beda Hingga ... 46

BAB IV SIMULASI NUMERIK PENENTUAN HARGA OPSI EROPA MENGGUNAKAN METODE CRANK-NICOLSON ... 48

4.1 Penentuan Harga Opsi Eropa Menggunakan Metode Crank-Nicolson ... 49

4.2 Pengaruh Parameter-Parameter Metode Crank-Nicolson terhadap Harga Opsi Eropa ... 51

4.3 Keakuratan Metode Crank-Nicolson dalam Penentuan Harga Opsi Eropa ... 67

BAB V KESIMPULAN DAN SARAN ... 70

5.1 Kesimpulan ... 70

5.2 Saran ... 71

DAFTAR PUSTAKA ... 72

LAMPIRAN ... 73

vii

DAFTAR TABEL

Tabel Halaman

4.1. Pengaruh Harga Saham Awal terhadap Harga Opsi Call Eropa ... 51

4.2. Pengaruh Harga Saham Awal terhadap Harga Opsi Put Eropa ... 53

4.3. Pengaruh Strike Price terhadap Harga Opsi Call Eropa ... 55

4.4. Pengaruh Strike Price terhadap Harga Opsi Put Eropa ... 56

4.5. Pengaruh Waktu Jatuh Tempo terhadap Harga Opsi Call Eropa ... 58

4.6. Pengaruh Waktu Jatuh Tempo terhadap Harga Opsi Put Eropa ... 59

4.7. Pengaruh Volatilitas terhadap Harga Opsi Call Eropa ... 61

4.8. Pengaruh Volatilitas terhadap Harga Opsi Put Eropa ... 62

4.9. Pengaruh Suku Bunga Bebas Risiko terhadap Harga Opsi Call Eropa ... 64

4.10. Pengaruh Suku Bunga Bebas Risiko terhadap Harga Opsi Put Eropa ... 65

4.11. Keakuratan Opsi Call Eropa Menggunakan Metode Beda Hingga ... 67

viii

Mela Rizkya Nurfitroh, 2013

Aplikasi Metode Crank-Nicolson Pada Penentuan Harga Opsi Eropa

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR GAMBAR

Gambar Halaman

2.1. Fungsi Payoff untuk Opsi Call Eropa ... 10

2.2. Fungsi Payoff untuk Opsi Put Eropa ... 12

2.3. Grid Aproksimasi Beda Hingga ... 22

2.4. Skema FTCS (Forward Time Central Space) ... 25

2.5. Skema BTCS (Backward Time Central Space) ... 29

3.1. Skema Crank-Nicolson ... 41

4.1. Harga Opsi Call Eropa Berdasarkan Metode Crank-Nicolson ... 50

4.2. Harga Opsi Put Eropa Berdasarkan Metode Crank-Nicolson ... 50

4.3. Grafik Pengaruh Harga Saham Awal terhadap Harga Opsi Call Eropa ... 53

4.4. Grafik Pengaruh Harga Saham Awal terhadap Harga Opsi Put Eropa ... 54

4.5. Grafik Pengaruh Strike Price terhadap Harga Opsi Call Eropa ... 56

4.6. Grafik Pengaruh Strike Price terhadap Harga Opsi Put Eropa ... 57

4.7. Grafik Pengaruh Waktu Jatuh Tempo terhadap Harga Opsi Call Eropa ... 59

4.8. Grafik Pengaruh Waktu Jatuh Tempo terhadap Harga Opsi Put Eropa ... 60

4.9. Grafik Pengaruh Volatilitas terhadap Harga Opsi Call Eropa ... 62

4.10. Grafik Pengaruh Volatilitas terhadap Harga Opsi Put Eropa ... 63

4.11. Grafik Pengaruh Suku Bunga Bebas Risiko terhadap Harga Opsi Call Eropa ... 65

ix

Mela Rizkya Nurfitroh, 2013

Aplikasi Metode Crank-Nicolson Pada Penentuan Harga Opsi Eropa

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR LAMPIRAN

Lampiran Halaman

1. Proses Wiener ... 74

2. Pengintegralan ... 77

3. Distribusi dari ... 77

4. Perubahan Nilai Portfolio ... 78

5. Perumusan Harga Opsi Call Eropa Model Black-Scholes ... 79

6. Persamaan Diferensial Black-Scholes-Merton ... 79

7. Perumusan Harga Opsi Put Eropa Model Black-Scholes... 84

8. Kestabilan FTCS (Forward Time Central Space) ... 84

9. Kestabilan BTCS (Backward Time Central Space) ... 86

10. Aproksimasi Crank-Nicolson ... 87

11. Perhitungan Volatilitas ... 88

1 Mela Rizkya Nurfitroh, 2013

Aplikasi Metode Crank-Nicolson Pada Penentuan Harga Opsi Eropa

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pasar Modal memiliki peran penting bagi perekonomian suatu negara,

karena pasar modal menjalankan dua fungsi, yaitu sebagai sarana bagi pendanaan

usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari

masyarakat pemodal (investor). Dalam dunia pasar modal terdapat berbagai

macam aset yang dapat diperjualbelikan seperti saham, mata uang, komoditas, dan

lain-lain. Seiring perkembangan waktu produk derivatif yang telah dikenal luas

yaitu future contract, forward contrac, dan opsi, tetapi pemilik asset

menginginkan instrument financial yaitu opsi, karena dapat meminimalisasi

kerugian dan mendapatkan keuntungan dari aset yang dimilikinya.

Opsi adalah suatu kontrak atau perjanjian antara dua pihak, dimana pihak

pertama dinamakan holder dan pihak kedua dinamakan writer. Holder adalah

pihak pemegang atau pembeli opsi yang mempunyai hak untuk membeli/menjual

sejumlah tertentu aset (saham) dengan harga yang telah disepakati (strike price)

pada atau sebelum waktu jatuh tempo (expiration date) yang telah disepakati,

sedangkan writer adalah pihak yang mengeluarkan opsi, dimana pihak ini

mempunyai kewajiban untuk memenuhi hak holder sesuai dengan ketentuan yang

telah disepakati. Dalam opsi terdapat istilah exercise yaitu proses penggunaan hak

holder untuk pembelian atau penjualan berdasarkan kontrak yang telah disepakati.

Berdasarkan periode waktu exercise-nya, opsi dibedakan menjadi dua tipe,

yaitu opsi Amerika dan opsi Eropa. Opsi Amerika adalah opsi dimana holder

dapat menggunakan haknya sebelum atau pada waktu jatuh tempo (expiration

date). Sedangkan, opsi Eropa adalah opsi dimana holder hanya dapat

menggunakan haknya pada waktu jatuh tempo (expiration date). Berdasarkan

jenis hak yang dilakukan holder, opsi dibedakan menjadi dua jenis, yaitu opsi

call dan opsi put. Opsi call adalah opsi yang memberikan hak kepada holder

2

Mela Rizkya Nurfitroh, 2013

Aplikasi Metode Crank-Nicolson Pada Penentuan Harga Opsi Eropa

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sedangkan opsi put adalah opsi yang memberikan hak kepada holder untuk

menjual dan memberikan kewajiban kepada writer untuk membeli.

Harga opsi adalah biaya yang dikeluarkan oleh investor untuk mendapatkan

kontrak opsi yang pembayaran dilakukan pada saat kontrak dibuat (Wilmotter al,

1997). Harga opsi ditentukan dengan tujuan untukmenutupi resiko kerugian yang

mungkin dialami oleh writer. Oleh karena itu, pengetahuan tentang bagaimana

menentukan harga opsi yang akurat sangat diperlukan investor dalam membuat

dan memutuskan strategi perdagangannya. Harga opsi tergantung pada harga

saham. Harga saham bisa berubah seiring perubahan waktu, sesuai dengan

banyaknya permintaan dan penawaran yang tidak dapat ditentukan secara pasti.

Metode penentuan harga opsi secara umum dapat dilakukan dengan dua

metode yaitu dengan metode analitik dan dengan metode numerik. Metode

analitik merupakan suatu metode penentuan harga opsi yang menghasilkan nilai

yang eksak. Sedangkan metode numerik merupakan suatu metode penentuan

harga opsi yang menghasilkan nilai aproksimasi atau nilai pendekatan sehingga

pada metode numerik akan terdapat error/galat didalamnya. Metode analitik yang

digunakan untuk menentukan harga opsi adalah metode Black-Scholes yang

diperkenalkan oleh Black-Scholes dan Merton (1973). Metode numerik yang

digunakan untuk menentukan harga opsi adalah metode lattice, metode Monte

Carlo, dan metode beda hingga (finite difference method).

Metode beda hingga adalah suatu metode numerik untuk menyelesaikan

persamaan diferensial dengan mengaproksimasi turunan-turunan persamaan

tersebut menjadi persamaan linear. Metode beda hingga terdiri dari Forward Time

Central Space (FTCS), Backward Time Central Space (BTCS), dan

Crank-Nicolson. Metode Crank-Nicolson merupakan salah satu dari beberapa metode

beda hingga, yang dianggap memiliki kestabilan tanpa syarat dan nilai errornya

paling kecil dibandingkan metode lainnya. (Higham, 2005: 257)

Oleh karena itu, dalam skripsi ini penulis tertarik untuk mengkaji mengenai

3

Mela Rizkya Nurfitroh, 2013

Aplikasi Metode Crank-Nicolson Pada Penentuan Harga Opsi Eropa

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1.2 Batasan Masalah

Agar pembahasan skripsi ini tidak meluas dan keluar dari jalurnya, maka

penulisan skripsi ini dibatasi dengan batasan-batasan sebagai berikut:

1. Opsi yang diperhatikan adalah opsi Eropa.

2. Aset pokok yang dimaksud dalam skripsi ini adalah saham.

1.3 Rumusan Masalah

Berdasarkan latar belakang masalah di atas, penulis merumuskan

permasalahan sebagai berikut:

1. Bagaimana menentukan harga opsi Eropa dengan menggunakan metode beda

hingga Crank-Nicolson?

2. Bagaimana pengaruh parameter-parameter pada metode beda hingga

Crank-Nicolson terhadap harga opsi Eropa?

3. Bagaimana keakuratan penggunaan metode beda hingga Crank-Nicolson dalam

menentukan harga opsi Eropa?

1.4 Tujuan Penulisan

Berdasarkan rumusan masalah, tujuan penulisan dari skripsi ini adalah :

1. Mengetahui cara menentukan harga opsi Eropa dengan menggunakan metode

beda hingga Crank-Nicolson.

2. Mengetahui pengaruh parameter-parameter pada metode beda hingga

Crank-Nicolson terhadap harga opsi Eropa.

3. Menganalisis keakuratan penggunaan metode beda hingga Crank-Nicolson

dalam menentukan harga opsi Eropa dibandingkan dengan metode

4

Mela Rizkya Nurfitroh, 2013

Aplikasi Metode Crank-Nicolson Pada Penentuan Harga Opsi Eropa

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1.5 Manfaat Penulisan

1.5.1 Manfaat Teoritis

Manfaat penulisan skripsi ini secara teoritis adalah menambah wawasan

keilmuan matematika keuangan mengenai opsi terutama opsi Eropa dengan

menggunakan metode beda hingga Crank-Nicolson.

1.5.2 Manfaat Praktis

Dengan adanya pembahasan penentuan harga opsi Eropa menggunakan

metode beda hingga Crank-Nicolson, memberikan pengetahuan dalam

menentukan nilai opsi dengan menggunakan metode beda hingga Crank-Nicolson

dan dapat diaplikasikan dalam kehidupan sehari-hari dalam melakukan transaksi

jual-beli opsi.

1.6 Sistematika Penulisan

Adapun sistematika penulisan pada skripsi ini adalah:

BAB I Pendahuluan

Mengemukakan latar belakang masalah, rumusan masalah, tujuan

penulisan, batasan masalah, manfaat penulisan, dan sistematika

penulisan.

BAB II LandasanTeori

Berisikan landasan teori yang mendukung BAB III antara lain

menjelaskan mengenai konsep opsi, model harga saham, model

Black-Scholes, Forward Time Central Space (FTCS), Backward Time Central

Space (BTCS), dan konsep-konsep lainnya yang menunjang.

BAB III Metode Beda hingga Crank-Nicolson

Menjelaskan metode Crank-Nicolson dan langkah-langkah menentukan

5

Mela Rizkya Nurfitroh, 2013

Aplikasi Metode Crank-Nicolson Pada Penentuan Harga Opsi Eropa

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB IV Simulasi Numerik Metode Beda hingga Crank-Nicolson

Berisikan simulasi dalam menentukan nilai opsi Eropa menggunakan

metode beda hingga Crank-Nicolson.

BAB V Kesimpulan dan Saran

Berisikan kesimpulan mengenai seluruh hasil pembahasan materi dan

memberikan saran-saran yang dianggap perlu untuk perkembangan

37

Mela Rizkya Nurfitroh, 2013

Aplikasi Metode Crank-Nicolson Pada Penentuan Harga Opsi Eropa

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

METODE BEDA HINGGA CRANK-NICOLSON

3.1 Metode Beda Hingga Crank-Nicolson (C-N)

Metode Crank-Nicolson dikembangkan oleh Crank John dan Phyllips

Nicholson pada pertengahan abad ke-20, metode ini merupakan pengembangan

dari FTCS dan BTCS. Kita telah mengetahui bahwa FTCS dan BTCS keduanya

memiliki local truncation atau galat pemotongan , dengan merupakan galat yang muncul dari aproksimasi turunan pertama pada diferensial

maju atau diferensial mundur dalam waktu dan merupakan galat yang muncul dari aproksimasi turunan kedua dalam ruang (saham).

Metode Crank-Nicolson merupakan salah satu dari beberapa metode beda

hingga yang memiliki kestabilan tanpa syarat dan nilai error-nya paling kecil

dibandingkan metode-metode lainnya. Untuk kestabilan BTCS, sebenarnya sudah

cukup baik karena stabil untuk semua . Namun karena galat berorde

masih dianggap cukup besar, metode Crank-Nicolson menggunakan

suatu trik untuk mencapai aproksimasi turunan kedua dalam waktu tanpa

menggunakan lebih dari dua tingkat waktu, maka akan dilakukan aproksimasi

beda pusat untuk

dengan menggunakan gagasan tingkat waktu pada

atau aproksimasi rata-rata dari skema BTCS pada langkah ke- dan skema FTCS

pada langkah ke- dan aproksimasi beda pusat simetris

dalam , sehingga

order galatnya akan menjadi .

Pada skema FTCS, pendekatan solusi dihitung menggunakan jaringan titik ( ), sedangkan pada skema BTCS pendekatan solusi dihitung menggunakan jaringan titik . Pada skema Crank-Nicolson pendekatan solusi akan dihitung menggunakan jaringan titik ( ) dan jaringan titik yang artinya diferensial terhadap waktu ditulis pada

38

Mela Rizkya Nurfitroh, 2013

Aplikasi Metode Crank-Nicolson Pada Penentuan Harga Opsi Eropa

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sebagai contoh kasus penyelesaian metode Crank-Nicolson digunakan

persamaan diferensial parsial (PDP) parabolik, sebagai berikut:

(3.1)

dengan syarat batas (SB):

dan syarat awal (SA):

Skema Crank-Nicolson pada persamaan ruas kanan dari persamaan (3.1)

adalah pada waktu , yang artinya merupakan nilai rerata dari skema FTCS dan BTCS. Berdasarkan pada skema FTCS pada persamaan parabolik adalah

persamaan (2.43) atau beda maju (forward-difference) pada langkah ke- dalam ,

sedangkan untuk skema BTCS pada persamaan parabolik adalah persamaan (2.52)

tetapi pada metode Crank-Nicolson menggunakan beda mundur

(backward-difference) pada langkah ke- dalam .

1. Forward-Difference pada langkah ke – j, memberikan persamaan

(3.2)

dengan local truncation error

2. Backward-Difference pada langkah ke – (j+1)

(3.3)

dengan local truncation error

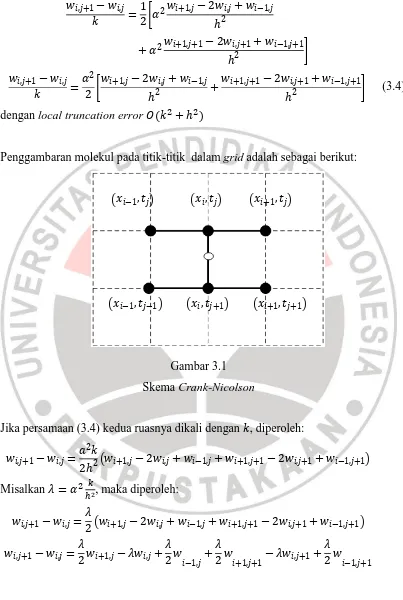

Sehingga skema Crank-Nicolson untuk persamaan beda pusat pada

aproksimasi turunan kedua dalam , digunakan rata-rata penjumlahan dari

39

Mela Rizkya Nurfitroh, 2013

Aplikasi Metode Crank-Nicolson Pada Penentuan Harga Opsi Eropa

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

[

]

[ ] (3.4)

dengan local truncation error

Penggambaran molekul pada titik-titik dalam grid adalah sebagai berikut:

( ) ( ) ( )

( ) ( ) ( )

Gambar 3.1

Skema Crank-Nicolson

Jika persamaan (3.4) kedua ruasnya dikali dengan , diperoleh:

( )

Misalkan , maka diperoleh:

( )

40

Mela Rizkya Nurfitroh, 2013

Aplikasi Metode Crank-Nicolson Pada Penentuan Harga Opsi Eropa

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Selanjutnya melakukan pengelompokkan yang mengandung dan w yang mengandung , maka diperoleh:

(3.5)

untuk dan

Dengan syarat awal maka:

sedangkan untuk syarat batas maka:

Persamaan (3.5) dapat digunakan untuk menentukan nilai interior point

, sebagai berikut:

atau dapat ditulis kembali dalam bentuk matriks, sebagai berikut:

41

Mela Rizkya Nurfitroh, 2013

Aplikasi Metode Crank-Nicolson Pada Penentuan Harga Opsi Eropa

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dimana: ditentukan, sehingga dapat ditulis

42

Mela Rizkya Nurfitroh, 2013

Aplikasi Metode Crank-Nicolson Pada Penentuan Harga Opsi Eropa

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2 Penentuan Harga Opsi dengan menggunakan Metode Crank-Nicolson

Model Black-Scholes merupakan model untuk menentukan harga opsi.

Model ini memiliki bentuk berupa persamaan diferensial, sehingga kita dapat

menentukan nilai opsi call Eropa dan opsi put Eropa secara numerik, dengan

menggunakan metode beda hingga Crank-Nicolson. Sebelumnya tentukan syarat

final dan syarat batas untuk harga opsi call Eropa dan opsi put Eropa. Syarat final

untuk opsi call adalah:

dan syarat final untuk harga opsi put Eropa adalah:

Sedangkan untuk syarat batas opsi call adalah:

dan

dan untuk syarat batas opsi put adalah:

dan

Pada skema Crank-Nicolson dapat ditentukan dengan mencari rata-rata dari

persamaan FTCS dan persamaan BTCS. Metode Crank-Nicolson untuk

persamaan diferensial parsial (2.55) yaitu:

dengan aproksimasi beda pusat terhadap turunan pertama , beda pusat tengah

untuk

dan beda pusat turunan kedua untuk , akan disubtitusikan:

,

( ),

( ),

( )

43

Mela Rizkya Nurfitroh, 2013

Aplikasi Metode Crank-Nicolson Pada Penentuan Harga Opsi Eropa

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Maka persamaan (2.55), untuk skema Crank-Nicolson diperoleh:

( )

( ) ( ) ( )

( ) ( )

( ) ( )

Selanjutnya persamaan di atas dikalikan dengan k, maka didapat:

( ) ( )

( ) ( )

( )

( )

( )

( )

(3.6)

Jadi, skema Crank-Nicolson pada persamaan (3.6) dapat dituliskan sebagai

bentuk vektor berikut:

⃗⃗

⃗⃗ ⃗⃗ ⃗⃗ (3.7)

dengan

44

Mela Rizkya Nurfitroh, 2013

Aplikasi Metode Crank-Nicolson Pada Penentuan Harga Opsi Eropa

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.3 Algoritma Penentuan Harga Opsi Eropa dengan Metode Beda Hingga

Dalam menentukan harga opsi Eropa dimulai dengan menentukan PDP

Black-Scholes, syarat final dan syarat batas. Dilanjutkan dengan menghitung

harga opsi menggunakan metode Crank-Nicolson yang akan dibandingkan dengan

harga opsi dari FTCS dan BTCS. Dalam perhitungan diperlukan beberapa syarat batas opsi call Eropa adalah sebagai berikut:

1. Input nilai

2. Kemudian tentukan nilai dan

3. Hitung nilai pada setiap pada persamaan , dimana nilai

45

Mela Rizkya Nurfitroh, 2013

Aplikasi Metode Crank-Nicolson Pada Penentuan Harga Opsi Eropa

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4. Tentukan syarat batas pada saat dengan persamaan

, dengan ketentuan jika harga saham lebih kecil dari

strike price maka bernilai nol.

5. Hitung harga opsi dengan persamaan (3.7) dari masing-masing grid.

68

Mela Rizkya Nurfitroh, 2013

Aplikasi Metode Crank-Nicolson Pada Penentuan Harga Opsi Eropa

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

KESIMPULAN & SARAN

5.1 Kesimpulan

Langkah untuk menentukan harga opsi call dan opsi put Eropa metode

Crank-Nicolson yaitu dengan menginputkan parameter-parameter yang

digunakan, kemudian menentukan nilai perubahan waktu dan perubahan

harga saham . Diketahui syarat batas dan syarat final untuk opsi call dan

opsi put Eropa dan proses perhitungan harga opsi Eropa untuk metode

Crank-Nicolson dengan menggunakan persamaan berikut:

⃗⃗

⃗⃗ ⃗⃗ ⃗⃗

Dalam menentukan harga opsi Eropa terdapat beberapa parameter yang

mempengaruhi harga opsi. Pengaruh parameter-parameter tersebut adalah sebagai

berikut:

Parameter Opsi Call Eropa Opsi Put Eropa

Harga Saham Awal Meningkat Menurun

Strike Price Menurun Meningkat

Waktu Jatuh Tempo Meningkat Meningkat

Volatilitas Meningkat Meningkat

Suku Bunga Bebas Risiko Meningkat Menurun

Keakuratan metode Crank-Nicolson dalam menentukan harga opsi Eropa

dilihat dari error masing-masing metode beda hingga. Semakin kecil nilai error

yang dihasilkan maka harga opsi metode beda hingga akan semakin mendekati

harga opsi model Black-Scholes. Metode Crank-Nicolson memiliki nilai error

yang cenderung lebih kecil maka lebih akurat jika dibandingkan dengan nilai

69

Mela Rizkya Nurfitroh, 2013

Aplikasi Metode Crank-Nicolson Pada Penentuan Harga Opsi Eropa

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 5.2 Saran

Dalam skripsi ini, metode beda hingga hanya difokuskan pada metode

Crank-Nicolson, karena penentuan harga opsi Eropa dengan menggunakan

Forward Time Central Space (FTCS) dan Backward Time Central Space (BTCS)

memerlukan suatu kestabilan sehingga akan didapatkan nilai error yang lebih

kecil. Sebagai kajian lebih lanjut, penentuan harga opsi dengan menggunakan

FTCS dan BTCS serta kestabilan dari masing-masing metode tersebut. Dapat pula

dikembangkan suatu kajian mengenai penggunaan metode beda hingga dalam

menentukan harga opsi Amerika, Asia, dan jenis opsi lainnya.

Dalam menentukan harga opsi metode beda hingga, baik metode

Crank-Nicolson, metode FTCS, maupun metode BTCS, perlu dilakukan pemilihan harga

saham maksimum terlebih dahulu. Pemilihan harga saham maksimum

yang tepat akan membuat harga saham metode beda hingga semakin mendekati

harga saham model Black-Scholes. Karena itu, sebagai kajian baru dapat pula

dibahas mengenai penentuan harga saham maksimum yang tepat pada metode

70 Mela Rizkya Nurfitroh, 2013

Aplikasi Metode Crank-Nicolson Pada Penentuan Harga Opsi Eropa

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR PUSTAKA

Bagian Pengembangan SDM PT Tempo Intimedia Tbk. tempo.co. Tersedia: http://karir.tempo.co/ [4 Mei 2013].

Bank Indonesia. BI Rate. Tersedia: http://www.bi.go.id/web/id/ Moneter/BI+ Rate/Data+BI+Rate [17 Mei 2013].

Bursa Efek Indonesia. Pengantar Pasar Modal. Tersedia: http://www.idx.co.id/id-id/beranda/informasi/bagiinvestor/pengantarpasarmodal.aspx [12 Maret 2013].

Burden RL, Faires JD. (2001). Numerical Analisys Sevent Edition. Canada: Thomson Brooks/Cole.

Herrhyanto, N. dan Gantini, T. (2009). Pengantar Statistika Matematis. Bandung: Yrama Widya.

Higham, J.D. (2004). An Introduction to Financial Option Valuation. New York: Cambridge University Press.

Hull, J.C. (2009). Options, Futures, and Other Derivatives Seventh Edition. Canada: Pearson Education, Inc.

Syazali, M. (2011). Penentuan Harga Opsi Put Amerika dengan Simulasi Monte

Carlo. [Online]. Tersedia: http://repository.ipb.ac.id/handle/123456789/

50540 [3 Maret 2013].

Seydel, R.U. (2009). Tools for Computational Finance Option Valuation. New York: Cambridge University Press.

Wilmott, P., Howison, S., and Dewynne, J. (1995). The Mathematics of Financial

Derivatives. New York: Cambridge University Press.

Prahmana, R.C.I., Sumardi. (2010). Penentuan Harga Opsi untuk Model

Black-Scholes menggunakan Metode Beda Hingga Crank-Nicholson. [Online].

Tersedia: http://p4mriunismuh.files.wordpress.com/2010/08/penentuan-harga-opsi-tipe-eropa-.pdf [26 Febuari 2013].

Kurniawan, O.T.S. (____). Penentuan Harga Opsi Saham dengan menggunakan

Metode Beda Hingga Crank-Nicholson (C-N). [Online]. Tersedia:

http//ojs.unud.ac.id/index.php/mtk/article/download/1777/1085 [27 Febuari 2013].

Surtino. (2008). Metode Beda Hingga untuk Solusi Numerik dari Persamaan

71 Mela Rizkya Nurfitroh, 2013

Aplikasi Metode Crank-Nicolson Pada Penentuan Harga Opsi Eropa