PENENTUAN HEDGE RATIO HARGA EMAS DUNIA

MENGGUNAKAN OPSI TIPE EROPA

SAMBODO RIO SASONGKO

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Penentuan Hedge RatioHarga Emas Dunia Menggunakan Opsi Tipe Eropa adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2015

Sambodo Rio Sasongko

ABSTRAK

SAMBODO RIO SASONGKO. Penentuan Hedge Ratio Harga Emas Dunia Menggunakan Opsi Tipe Eropa. Dibimbing oleh RETNO BUDIARTI dan DONNY CITRA LESMANA.

Investasi merupakan cara masyarakat untuk mengelola pendapatan atau aset yang dimiliki sehingga mendapatkan keuntungan yang lebih di masa yang akan datang. Salah satu aset yang dapat diinvestasikan adalah emas. Harga emas memiliki nilai fluktuatif sehingga dibutuhkan aktivitas lindung nilai. Salah satu aktivitas lindung nilai yang digunakan adalah opsi. Opsi adalah suatu perjanjian atau kontrak antara penjual dengan pembeli opsi, di mana penjual opsi menjamin adanya hak dari pembeli opsi untuk membeli atau menjual aset yang mendasari pada waktu tertentu dengan harga yang telah ditetapkan. Tujuan penelitian ini adalah menentukan nilai opsi call dan opsi put tipe Eropa dengan emas sebagai aset yang mendasari serta menentukan rasio lindung nilai terhadap harga emas tersebut. Opsi tipe Eropa akan dihitung menggunakan model Black-Scholes. Salah satu kegunaan model Black-Scholes adalah mengendalikan risiko (hedging) dalam suatu opsi. Dalam penelitian ini, hanya digunakan greeks berupa delta hedging. Kata kunci: hedge ratio, harga emas, opsi tipe Eropa, model Black-Scholes

ABSTRACT

SAMBODO RIO SASONGKO. A Hedge Ratio Determination of the World Gold Price Using the European Option. Supervised by RETNO BUDIARTI and DONNY CITRA LESMANA.

Investment can be used to manage income or assets in order to get more benefits in the future. There are many assets in the market that can be chosen by investors, one of which is gold. The price of gold is fluctuating and it causes risks. To manage the risks, a hedge ratio is used, where option can be used as an instrument for hedging. Option is a covenant or contract between sellers and buyers of the option, where the option sellers guarantee the rights of buyers to buy or sell its underlying assets at a particular time with a fixed price. The aim of this research is to determine the European call and put options with the gold as the underlying assets as well as to determine the hedge ratio toward the gold price. The European option will be priced using the Black-Scholes model, where one of the advantages Black-Scholes model is to control the risk (hedging) in an option. In this research, we only use greeks in the form of hedging delta.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains

pada

Departemen Matematika

PENENTUAN HEDGE RATIO HARGA EMAS DUNIA

MENGGUNAKAN OPSI TIPE EROPA

SAMBODO RIO SASONGKO

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

PRAKATA

Puji syukur kehadirat Allah SWT karena atas rahmat dan karunia-Nya penulis dapat menyelesaikan karya ilmiah yang berjudul Penentuan Hedge Ratio Harga Emas Dunia Menggunakan Opsi Tipe Eropa. Penulis mengucapkan terima kasih kepada:

1 Keluarga tercinta yang menjadi sumber semangat terbesar, Bapak Hernowo dan Ibu Suhartatik dan Kakak Hergarini Oktivasari yang selalu memberikan doa, nasihat, dan semangat kepada penulis.

2 Ir Retno Budiarti, MS selaku dosen pembimbing I dan Dr Donny Citra Lesmana, SSi MFinMath selaku dosen pembimbing II, yang telah sabar memberikan bimbingan, saran, dan kritik sehingga karya ilmiah ini dapat terselesaikan dengan baik.

3 Dr Dra Berlian Setiawaty, MS selaku moderator dalam seminar sekaligus menjadi dosen penguji.

4 Seluruh dosen Departemen Matematika atas semua ilmu yang telah Bapak dan Ibu berikan kepada penulis.

5 Staff Tata Usaha dan Perpustakaan Departemen Matematika yang telah membantu memperlancar administrasi akademik penulis.

6 Teman-teman Matematika 46, 47 dan 48 yang telah banyak memberikan bantuan dan pengalaman yang berharga.

7 Teman-teman Maya, Ocha, Wiwid, Nisa, Dini, Lia, Nouval, Ghina dan keluarga besar UKM Karate IPB terima kasih untuk bantuan dan semangat yang diberikan.

8 Semua pihak yang ikut membantu penulis dan tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa karya ilmiah ini masih memiliki kekurangan dan jauh dari kesempurnaan. Oleh karena itu, dibutuhkan kritik dan saran yang membangun untuk pembaca.

Semoga karya ilmiah ini bermanfaat.

Bogor, Agustus 2015

DAFTAR ISI

DAFTAR TABEL iii

DAFTAR GAMBAR iii

DAFTAR LAMPIRAN iv

PENDAHULUAN 1

Latar Belakang 1

Tujuan Penelitian 2

TINJAUAN PUSTAKA 2

Penilaian Emas 2

Keuntungan dan Kerugian Menyimpan Emas 2

Harga Emas Dunia 3

Definisi dan Istilah Matematis 3

Model untuk Harga Emas 6

Persamaan Diferensial Stokastik (PDS) dari Harga Emas 6

Opsi 6

Penilaian Opsi 8

Model Black-Scholes untuk Opsi Tipe Eropa 9

Volatilitas 10

Future Value (Akumulasi) 11

Greeks 11

Lindung Nilai (Hedge Ratio) 11

PEMBAHASAN 13

Deskripsi Data 13

Penentuan Nilai Opsi Tipe Eropa 14

Delta Untuk Opsi Call Tipe Eropa 17

Delta Untuk Opsi Put Tipe Eropa 19

SIMPULAN DAN SARAN 22

Simpulan 22

Saran 22

DAFTAR PUSTAKA 23

DAFTAR TABEL

1 Keuntungan dan kerugian menyimpan emas 2

2 Data harga emas tahun 2010-2014 13

3 Volatilitas harga emas tahun 2010-2014 14

4 Hasil perhitungan cash flow saat ST = $1300 dengan jumlah opsi call

yang berbeda 18

5 Hasil perhitungan cash flow saat ST = $1100 dengan jumlah opsi call

yang berbeda 19

6 Hasil perhitungan cash flow saat ST = $1300 dengan jumlah opsi put

yang berbeda 20

7 Hasil perhitungan cash flow saat ST = $1100 dengan jumlah opsi put

yang berbeda 21

8 Data harga emas dan transformasinya tahun 2010-2011 24 9 Data harga emas dan transformasinya tahun 2012-2013 25 10 Data harga emas dan transformasinya tahun 2014 25

11 Keputusan penolakan H0 28

12 Perhitungan volatilitas harga emas tahun 2010 29 13 Perhitungan volatilitas harga emas tahun 2011 30 14 Perhitungan volatilitas harga emas tahun 2012 31 15 Perhitungan volatilitas harga emas tahun 2013 32 16 Perhitungan volatilitas harga emas tahun 2014 33

DAFTAR GAMBAR

1 Diagram payoff opsi call (c) tipe Eropa 8

2 Diagram payoff opsi put (p) tipe Eropa 9

3 Diagram delta untuk opsi call tipe Eropa 12

4 Diagram delta untuk opsi put tipe Eropa 13

5 Rata-rata harga emas dunia tahun 2010-2014 (troy/ounce) 14 6 Diagram payoff opsi call tipe Eropa dengan K = 1200 16 7 Diagram payoff opsi put tipe Eropa dengan K = 1200 17 8 Diagram delta untuk opsi call tipe Eropa dengan K =1200 18 9 Diagram delta untuk opsi put tipe Eropa dengan K = 1200 19

10 Uji Kenormalan ln harga emas tahun 2010 26

11 Uji Kenormalan ln harga emas tahun 2011 26

12 Uji Kenormalan ln harga emas tahun 2012 27

13 Uji Kenormalan ln harga emas tahun 2013 27

DAFTAR LAMPIRAN

1 Uji lognormal harga emas 24

2 Perhitungan volatilitas 29

3 Perhitungan cash flow dengan berbagai jumlah opsi call dengan harga

pasar $1300 34

4 Perhitungan cash flow dengan berbagai jumlah opsi call dengan harga

pasar $1100 39

5 Perhitungan cash flow dengan berbagai jumlah opsi put dengan harga

pasar $1300 44

6 Perhitungan cash flow dengan berbagai jumlah opsi put dengan harga

PENDAHULUAN

Latar Belakang

Dewasa ini masyarakat mengelola pendapatan agar tepat guna sesuai dengan kebutuhannya. Cara yang banyak dilakukan masyarakat adalah dengan menabung, hal tersebut digunakan untuk memenuhi kebutuhan jangka pendek seperti kebutuhan primer. Selain itu juga masyarakat merencanakan bagaimana memenuhi kebutuhan jangka menengah maupun jangka panjang. Salah satu hal yang dapat dilakukan adalah dengan berinvestasi (Gunawan dan Wirawati 2013).

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang (Tandelilin 2010). Umumnya investasi dibagi menjadi dua jenis yaitu investasi finansial dan investasi riil. Investasi finansial adalah investasi yang dilakukan di bidang finansial atau keuangan seperti deposito, reksadana dan emas. Investasi riil adalah investasi yang dilakukan pada benda fisik seperti bangunan, tanah, mesin maupun pertambangan. Investasi di bidang finansial bukan berarti tanpa risiko. Risiko yang ada pada instrumen investasi finansial menuntut kejelian para investor sebagai pemilik dana untuk memutuskan di mana akan berinvestasi. Faktor risiko inilah yang memunculkan instrumen pengendali risiko yang fungsinya untuk melindungi nilai atau hedging yaitu instrumen derivatif (BAPPETI 2009).

Di Indonesia aktivitas lindung nilai yang fungsinya mengendalikan atau menurunkan risiko investasi diatur dalam Pedoman Standar Akuntansi Keuangan Nomor 55. Lindung nilai di Indonesia belum begitu populer dibandingkan di negara-negara lain seperti Amerika Serikat, Jepang dan negara-negara Eropa. Aktivitas lindung nilai dilakukan dengan menggunakan instrumen derivatif. Instrumen yang paling sering digunakan adalah forward, future, swap, komitmen dan opsi (option). Dari semua aktivitas lindung nilai yang paling populer adalah opsi (Sherlita 2007).

Model Black-Scholes merupakan model yang digunakan untuk menentukan harga opsi tipe Eropa yang telah banyak diterima oleh masyarakat keuangan. Model ini pertama kali diperkenalkan oleh Fisher Black dan Myron Scholes pada tahun 1973 bersamaan dengan dibukanya pasar opsi terbesar di dunia yang berada di Chicago Board Options Exchange (CBOE), USA pada tahun 1973 dan telah mencapai sukses dengan total perdagangan sebanyak 16 jenis saham. Dalam lima tahun, para pemodal melakukan perdagangan opsi mencapai 10 juta lembar per hari (Andriani 2009).

2

Tujuan Penelitian

Tujuan penulisan karya ilmiah ini adalah sebagai berikut:

1. Menentukan nilai opsi call dan opsi put tipe Eropa menggunakan model Black-Scholes dengan emas sebagai aset yang mendasari.

2. Menentukan rasio lindung nilai terhadap harga emas.

TINJAUAN PUSTAKA

Penilaian Emas

Emas digunakan sebagai standar keuangan di banyak negara dan juga sebagai alat tukar yang relatif abadi, dan diterima di semua negara di dunia. Penggunaan emas dalam bidang moneter dan keuangan berdasarkan nilai moneter absolut dari emas itu sendiri terhadap berbagai mata uang di seluruh dunia, meskipun secara resmi di bursa komoditas dunia, harga emas dicantumkan dalam mata uang dolar Amerika. Bentuk emas dalam bidang moneter lazimnya berupa batangan emas dalam berbagai satuan berat gram sampai kilogram (Diantoro 2010).

Keuntungan dan Kerugian Menyimpan Emas

Ketika dunia perdagangan semakin maju, emas semakin tidak memadai digunakan sebagia mata uang, sebab produksi barang dan jasa jauh melebihi produksi emas itu sendiri. Maka salah satu fungsi emas di zaman sekarang adalah sebagai alat investasi. Untuk konteks Indonesia ada beberapa keuntungan dan kerugian dalam menyimpan emas (Tanuwidjaja 2009).

Tabel 1 Keuntungan dan kerugian menyimpan emas

No. Keuntungan Kerugian

1 Mengamankan nilai kekayaan dari ancaman inflasi

Tidak memberikan dividen atau penghasilan yang rutin 2 Perlindungan nilai aset dari

gejolak nilai tukar rupiah

Ketika perekonomian stabil, kenaikan cenderung lambat 3 Sarana praktis dan efektif untuk

menabung dengan tujuan tertentu serta prestige bagi pemiliknya

Sebagai perhiasan, terbebani ongkos pembuatan dan biaya susut

4 Sebagai cadangan untuk keperluan darurat

Tidak fleksibel dan tidak praktis

5 Mudah dijual, mudah digadaikan dan dimiliki dengan jumlah terbatas

3

Harga Emas Dunia

Sejak tahun 1968, harga emas yang dijadikan patokan seluruh dunia adalah harga emas berdasarkan standar pasar emas London. Sistem ini dinamakan

London Gold Fixing. London Gold Fixing adalah prosedur di mana harga emas ditentukan dua kali sehari setiap hari kerja di pasar London oleh lima anggota Pasar London Gold Fixing Ltd. Kelima anggota tersebut adalah:

1. Bank of Nova Scottia 2. Barclays Capital 3. Deutsche Bank 4. HSBC

5. Societe Generale

Proses penentuan harga adalah melalui lelang diantara kelima anggota tersebut. Pada setiap awal periode perdagangan, Presiden London Gold Fixing Ltd. akan mengumumkan suatu harga tertentu. Kemudian kelima anggota tersebut akan mengumumkan harga tersebut kepada agen. Agen inilah yang berhubungan langsung dengan para pembeli sebenarnya dari emas yang diperdagangkan tersebut. Posisi akhir harga yang ditawarkan oleh setiap agen kepada anggota

Gold London Fixing merupakan posisi bersih dari hasil akumulasi permintaan dan penawaran klien mereka. Dari sinilah harga emas akan terbentuk. Apabila permintaan lebih banyak dari penawaran, secara otomatis harga akan naik, demikian pula sebaliknya. Penentuan harga yang pasti menunggu hingga tercapainya titik keseimbangan.

Proses penentuan harga emas dilakukan dua kali sehari, yaitu pada pukul 10.30 (harga emas Gold a.m.) dan pukul 15.00 (harga emas Gold p.m.). Harga emas ditentukan dalam mata uang Dollar Amerika Serikat, Poundsterling Inggris, dan Euro. Pada umumnya Gold p.m. dianggap sebagai harga penutupan pada hari perdagangan dan sering digunakan sebagai patokan nilai kontrak emas di seluruh dunia. Dalam standar dunia ukuran perhitungan berat emas menggunakan troy ounce (Oz) yang setara dengan 31,1034 gram.

Definisi dan Istilah Matematika

Proses Stokastik

Proses stokastik digunakan sebagai model matematika untuk mewakili suatu peubah yang nilainya berubah secara acak menurut waktu. Untuk memahami proses stokastik diperlukan definisi berikut.

Definisi 1 (Ruang contoh)

Ruang contoh adalah himpunan semua hasil yang mungkin dari suatu percobaan acak dan dinotasikan dengan Ω (Grimmett dan Stirzaker 2001).

Definisi 2 (Kejadian)

4

Definisi 3 (Medan-σ)

Medan-σ adalah himpunan F yang anggotanya merupakan himpunan bagian dari ruang contoh Ω yang memenuhi syarat-syarat berikut:

1 F,

Pasangan (Ω, F, P) disebut dengan ruang peluang (probability space) (Grimmett dan Stirzaker 2001). acak X mengikuti proses Wiener mempunyai 2 sifat berikut :

1. Perubahan ∆x selama waktu periode kecil ∆t adalah ∆x = √ , dengan berdistribusi normal standar (0,1)

2. Nilai dari ∆x untuk dua interval waktu yang berbeda adalah bebas.

6

Model untuk Harga Emas

Harga emas yang berubah secara acak menurut waktu diasumsikan sebagai suatu proses stokastik. Selain itu diasumsikan tidak ada pembayaran dividen atas emas. Selanjutnya akan ditentukan model dari proses harga emas. Misalkan S(t)

: tingkat rata-rata pertumbuhan harga emas.

Persamaan Diferensial Stokastik (PDS) dari Harga Emas

Pada bagian ini diberikan bentuk persamaan diferensial stokastik bagi suatu peubah yang nilainya bergantung pada harga emas S(t) dan waktu t. Misalkan diberikan suatu peubah Y(t) yang bergantung pada peubah harga emas S(t) dan waktu t. Menurut Hull (2009) apabila harga emas S(t) mengikuti model harga emas seperti pada persamaan (6), maka bentuk Persamaan Diferensial Stokastik untuk Y(t) ditentukan oleh teorema berikut.

Teorema 1 Bukti dapat dilihat di Hull (2009).

Opsi

Opsi adalah suatu perjanjian atau kontrak antara penjual opsi dengan pembeli opsi, dengan penjual opsi menjamin adanya hak dari pembeli opsi untuk membeli atau menjual aset yang mendasari pada waktu tertentu (waktu jatuh tempo) dan harga yang telah ditetapkan (harga strike). Ada enam variabel yang berpengaruh dalam menentukan harga opsi. (Rahman 2010)

1. Harga aset yang mendasari (S) 2. Harga strike (K)

3. Waktu jatuh tempo (T)

4. Tingkat suku bunga bebas risiko (r) 5. Volatilitas harga aset ( )

7 Berdasarkan hak pemegangnya, opsi dibedakan menjadi dua yaitu:

1. Opsi beli (call option) adalah opsi yang memberi hak kepada pemegangnya untuk membeli sejumlah aset yang mendasari dari penjual opsi pada tanggal tertentu dengan harga tertentu.

2. Opsi jual (put option) adalah opsi yang memberi hak kepada pemegangnya untuk menjual sejumlah aset yang mendasari kepada penjual opsi pada tanggal tertentu dengan harga tertentu.

Berdasarkan waktu jatuh temponya, opsi dibedakan menjadi dua yaitu:

1. Opsi tipe Eropa (European Option) adalah opsi yang bisa dipergunakan hanya pada waktu jatuh tempo.

2. Opsi tipe Amerika (American Option) adalah opsi yang bisa dipergunakan sebelum waktu jatuh tempo atau pada waktu jatuh tempo.

Dalam merumuskan nilai opsi, Fisher Black dan Myron Scholes dalam Hull (2009) menggunakan beberapa asumsi:

1. Sebaran harga aset yang mendasari adalah lognormal dan varian dari return

pada aset yang mendasari adalah konstan, 2. Tipe opsi yang digunakan adalah tipe Eropa,

3. Tidak ada biaya transaksi untuk menjual atau membeli aset yang mendasari atau opsi,

4. Tidak ada pembayaran dividen pada aset yang mendasari dan tidak ada kemungkinan terjadinya arbitrase. Arbitrase adalah tindakan membeli sekuritas yang berharga rendah di suatu pasar dan pada saat yang sama menjualnya dengan harga yang lebih tinggi di pasar yang berbeda sehingga memperoleh keuntungan tanpa risiko,

5. Investor diperbolehkan meminjam sejumlah dana untuk membeli aset yang mendasari pada tingkat suku bunga bank, dan

6. Tingkat suku bunga bebas risiko jangka pendek diketahui dan nilainya konstan.

7. Suku bunga pinjaman dan deposito adalah sama. 8. Penjualan pendek diizinkan.

Dengan asumsi-asumsi di atas, nilai opsi hanya bergantung pada harga aset yang mendasari, waktu, dan parameter lain yang nilainya konstan. Pada karya ilmiah ini aset yang mendasari adalah emas. Harga emas diasumsikan sebagai proses stokastik dan menyebar lognormal. Dari pernyataan di atas, diperoleh teorema berikut:

Teorema 2

Logaritma harga emas yang memenuhi persamaan (6) pada saat t memiliki sebaran normal dengan rataan µ = ln 0 ( dan varian .

8

Penilaian Opsi

Penilaian opsi merupakan suatu masalah yang sudah berkembang cukup lama. Terdapat suatu riset yang memfokuskan mengenai ada tidaknya hubungan antara aset dengan kontrak opsi yang tertulis. Masalah ini dipecahkan oleh Fisher Black dan Myron Scholes pada tahun 1973 yang kemudian modelnya dikenal dengan model Black-Scholes, sehingga diperoleh teorema berikut:

Teorema 3 Bukti dapat dilihat di Hull (2009)

Pada waktu opsi call jatuh tempo, apabila , opsi dikatakan dalam keadaan in the money. Pemegang kontrak opsi atau investor akan mengeksekusi opsi call, yaitu dengan membeli emas dari penjual opsi sesuai dengan kontrak opsi dengan harga kemudian menjualnya dengan harga sehingga investor memperoleh keuntungan sebesar . Sebaliknya apabila pada saat jatuh tempo, opsi dikatakan dalam keadaan out of the money. Investor tidak akan mengeksekusi opsi call karena investor akan memperoleh kerugian sebesar

. Untuk kondisi ini opsi tidak memiliki nilai pada saat jatuh tempo. Lalu apabila maka opsi dikatakan dalam keadaan at the money yaitu tidak untung dan tidak rugi atau impas. Jadi nilai opsi call pada saat jatuh tempo dapat dituliskan sebagai suatu payoff atau penerimaan bagi investor sebagai berikut:

ma ( ,0 . (9)

Gambar 1 Diagram payoff opsi call (c) tipe Eropa

Begitu juga pada waktu opsi put jatuh tempo, apabila maka investor akan mengeksekusi opsi put karena investor bisa memperoleh keuntungan sebesar maka kondisi ini disebut dengan keadaan in the money. Sebaliknya apabila pada saat jatuh tempo maka investor tidak akan mengeksekusi opsi put, karena investor akan memperoleh kerugian sebesar , sehingga opsi ini dikatakan dalam keadaan out of the money. Untuk kondisi ini opsi tidak memiliki nilai pada saat jatuh tempo. Kondisi impas atau at the money opsi put terjadi jika

c

K

9 . Jadi nilai opsi put pada saat jatuh tempo dapat dituliskan sebagai suatu

payoff atau penerimaan bagi investor sebagai berikut:

ma ( ,0 (10)

Gambar 2 Diagram payoff opsi put (p) tipe Eropa

Model Black-Scholes untuk Opsi Tipe Eropa

Nilai dari opsi call dan opsi put dapat diperoleh dengan menggunakan model Black-Scholes.

Teorema 4

Model Black-Scholes untuk opsi call tipe Eropa pada emas yang tidak membayarkan dividen

( ( , (11)

dengan

( )

√ (12) dan

( )

√ (13) Keterangan

c : harga opsi call Eropa,

0 : harga emas saat ini, K : strike price,

r : tingkat suku bunga bebas risiko,

T : jangka waktu berlakunya opsi, : volatilitas harga emas, dan

N(x) : fungsi sebaran kumulatif normal baku

N(x) =

√ ∫ (14)

(Hull 2009).

p

K

10

Teorema 5 (Put-Call Parity)

Teorema ini menghubungkan nilai dari opsi call dan opsi put karena dari definisi opsi call dan opsi put serta persamaan (11) dan (15) terlihat adanya perilaku yang bertolak belakang. Teorema put-call parity mengombinasikan opsi call dan opsi

put dalam suatu bentuk persamaan.

0 . (15)

Bukti dapat dilihat di Hull (2009).

Dengan menggunakan konsep ini, jika nilai opsi call diketahui, maka nilai opsi

put juga dapat ditentukan, sehingga diperoleh teorema berikut.

Teorema 6

Model Black-Scholes untuk opsi put Eropa adalah

p = ( 0 ( (16) dengan dan seperti pada persamaan (12) dan (13).

Bukti dapat dilihat di Hull (2009).

Volatilitas

Hull (2009) menyatakan bahwa volatilitas yang biasa disimbolkan dengan dari emas adalah ukuran dari ketidakpastian return yang dari investasi emas. Dari Teorema 2, volatilitas emas dapat didefinisikan sebagai standar deviasi return dari investasi emas dalam 1 tahun.

Perhitungan Volatilitas

Untuk memperkirakan volatilitas harga emas secara empirik, harga emas biasanya diamati pada interval waktu tertentu seperti harian, mingguan, atau bulanan. Didefinisikan:

n + 1 : Jumlah pengamatan,

: Harga emas pada waktu ke-t dengan 0, , , , , dan

T : Panjang interval amatan dalam tahun. Misalkan:

ln untuk , , , Pendugaan standar deviasi dari adalah

√ ∑( ̅

atau

√ ∑ ( (∑ .

Pada Teorema 2, standar deviasi dari adalah √ . Oleh karena itu adalah penduga dari √ , sehingga ̂

11

Future Value (Akumulasi)

Akumulasi dari sejumlah dana sebesar C untuk periode yang panjangnya satuan waktu adalah

( ,

dengan merupakan suku bunga efektif per satuan waktu.

Greeks

Salah satu kegunaan formula Black Scholes ini adalah sebagai alat untuk mengendalikan risiko dalam suatu opsi portofolio. Dalam setiap mengukur nilai pasar dari setiap portofolio dipengaruhi oleh beberapa perubahan seperti harga yang mendasari, volatilitas, tingkat suku bunga dan waktu.

Teknik dalam mengendalikan risiko ini secara umum dikatakan sebagai sensitivitas nilai opsi (greeks). Greeks ini terdiri atas delta, gamma, theta, vega, dan rho. Delta adalah tingkat perubahan rata-rata nilai opsi terhadap harga saham. Gamma adalah tingkat perubahan delta untuk suatu nilai opsi terhadap harga saham. Theta adalah tingkat perubahan rata-rata nilai opsi terhadap waktu. Vega adalah tingkat perubahan rata-rata nilai opsi terhadap volatilitas, sedangkan rho adalah tingkat perubahan rata-rata nilai opsi terhadap suku bunga. Dalam karya ilmiah ini hanya akan dibahas delta.

Lindung Nilai (Hedge Ratio)

Rasio lindung nilai (delta) adalah tingkat perubahan rata-rata nilai opsi terhadap harga emas. Berdasarkan definisi dan dengan menggunakan model Black-Scholes, didapat rasio lindung nilai (delta) sebagai berikut:

dengan V adalah total nilai opsi dalam portofolio, yaitu jumlah semua nilai opsi dalam portofolio. Rasio lindung nilai (delta) berhubungan dengan analisis Black-Scholes. Black-Scholes menunjukkan bahwa ada kemungkinan membuat portofolio yang bebas risiko yang terdiri atas opsi dan emas. Risiko lindung nilai (delta) untuk opsi call tipe Eropa didapat dengan menggunakan nilai opsi call tipe Eropa dalam teorema 4, sehingga diperoleh teorema berikut.

Teorema 7

Rasio lindung nilai (delta) untuk opsi call tipe Eropa diberikan oleh (

dengan ( adalah fungsi distribusi kumulatif normal baku dengan d1 seperti

persamaan (12), yaitu

(

12

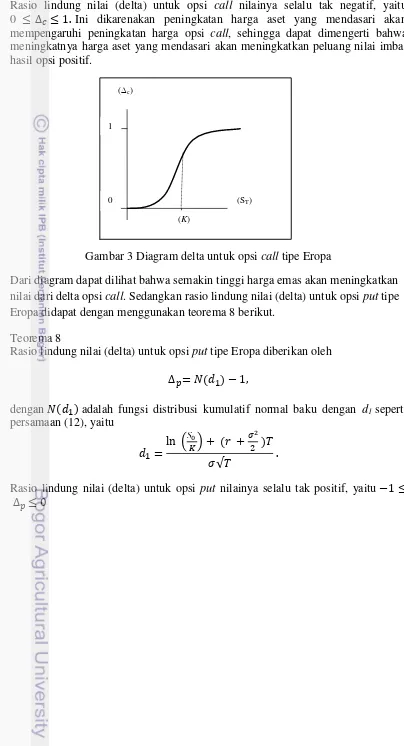

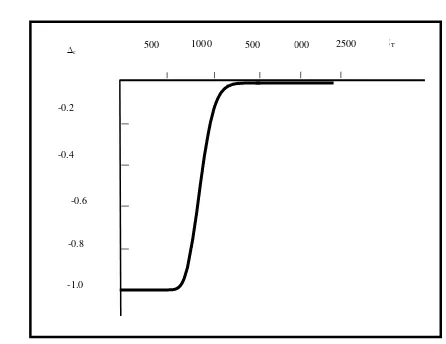

Rasio lindung nilai (delta) untuk opsi call nilainya selalu tak negatif, yaitu 0 Ini dikarenakan peningkatan harga aset yang mendasari akan mempengaruhi peningkatan harga opsi call, sehingga dapat dimengerti bahwa meningkatnya harga aset yang mendasari akan meningkatkan peluang nilai imbal hasil opsi positif.

Gambar 3 Diagram delta untuk opsi call tipe Eropa

Dari diagram dapat dilihat bahwa semakin tinggi harga emas akan meningkatkan nilai dari delta opsi call. Sedangkan rasio lindung nilai (delta) untuk opsi put tipe Eropa didapat dengan menggunakan teorema 8 berikut.

Teorema 8

Rasio lindung nilai (delta) untuk opsi put tipe Eropa diberikan oleh (

dengan ( adalah fungsi distribusi kumulatif normal baku dengan d1 seperti

persamaan (12), yaitu

(

√

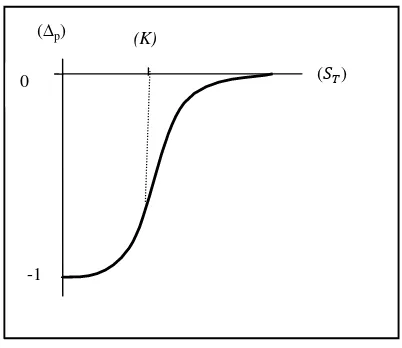

Rasio lindung nilai (delta) untuk opsi put nilainya selalu tak positif, yaitu

(∆c)

(K)

(ST)

1

13

Gambar 4 Diagram delta untuk opsi put tipe Eropa

Dari diagram dapat dilihat bahwa semakin tinggi harga emas akan meningkatkan nilai dari delta opsi put.

PEMBAHASAN

Deskripsi Data

Pada karya ilmiah ini, data yang digunakan merupakan data rata-rata harga emas pada London Gold Fixing yang diperoleh dari website www.priceoz.com.

Data diambil antara Januari 2010 sampai Desember 2014. Tabel 2 Data harga emas tahun 2010-2014

Bulan

Januari 1117.96 1356.40 1656.12 1670.95 1244.80

Februari 1095.41 1372.73 1742.62 1627.59 1300.98

Maret 1113.34 1424.01 1673.77 1592.86 1336.08

April 1148.69 1473.81 1650.07 1485.08 1299.00

Mei 1205.43 1510.44 1585.50 1413.50 1287.53

Juni 1232.92 1528.66 1596.70 1342.36 1279.10

Juli 1192.97 1572.81 1593.91 1286.72 1310.97

Agustus 1215.81 1755.81 1626.03 1347.10 1295.99

September 1270.98 1771.85 1744.45 1348.80 1238.82

Oktober 1342.02 1665.21 1747.01 1316.18 1222.49

November 1369.89 1738.98 1721.14 1275.82 1176.30

14

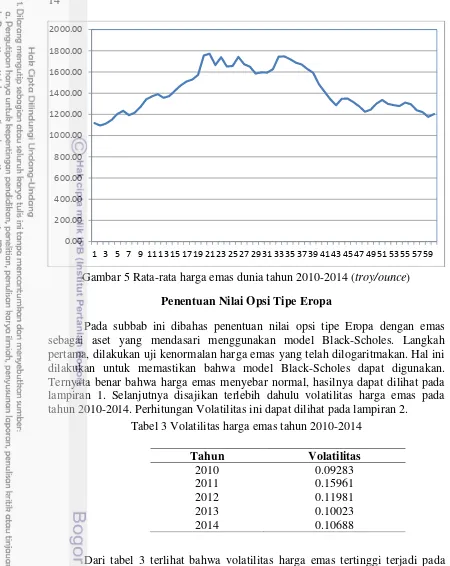

Gambar 5 Rata-rata harga emas dunia tahun 2010-2014 (troy/ounce)

Penentuan Nilai Opsi Tipe Eropa

Pada subbab ini dibahas penentuan nilai opsi tipe Eropa dengan emas sebagai aset yang mendasari menggunakan model Black-Scholes. Langkah pertama, dilakukan uji kenormalan harga emas yang telah dilogaritmakan. Hal ini dilakukan untuk memastikan bahwa model Black-Scholes dapat digunakan. Ternyata benar bahwa harga emas menyebar normal, hasilnya dapat dilihat pada lampiran 1. Selanjutnya disajikan terlebih dahulu volatilitas harga emas pada tahun 2010-2014. Perhitungan Volatilitas ini dapat dilihat pada lampiran 2.

Tabel 3 Volatilitas harga emas tahun 2010-2014

Dari tabel 3 terlihat bahwa volatilitas harga emas tertinggi terjadi pada tahun 2011. Semakin tinggi tingkat volatilitasnya menunjukkan bahwa harga emas semakin berfluktuasi artinya semakin tinggi ketidakpastian harga emas. Kontrak opsi tipe Eropa merupakan instrumen penting untuk melindungi investor dari ketidakpastian harga emas.

0.00 200.00 400.00 600.00 800.00 1000.00 1200.00 1400.00 1600.00 1800.00 2000.00

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51 53 55 57 59

Tahun Volatilitas

2010 0.09283

2011 0.15961

2012 0.11981

2013 0.10023

15

Opsi Call Tipe Eropa

Misalkan pada tanggal 3 Maret 2015 seorang investor A dan B membuat perjanjian kontrak opsi call. Kontrak tersebut menyebutkan bahwa A mempunyai hak untuk membeli emas dari B artinya A sebagai pembeli opsi call dan B sebagai penjual opsi call. Harga yang disepakati di dalam kontrak opsi call seharga $1200 dengan masa berlaku kontrak tersebut selama 6 bulan, yaitu jatuh tempo pada 3 September 2015 dengan harga emas saat ini sebesar $1210. Misalkan suku bunga 8% dan volatilitas dari harga emas mengikuti volatilitas tahun 2014 yaitu 0.10688. Dari ilustrasi ini, diperoleh parameter-parameter sebagai berikut

S0 = $1210

Kc = $1200

T = 6 bulan = 0.5 tahun r = 8% = 0.08

= 0.10688

Mencari nilai dan :

√

√

Perhitungan nilai N(x) menggunakan metode interpolasi dan tabel sebaran normal:

( (

( ( ( ( ( ( ( (

( (

( ( ( ( ( ( ( ( 0.726178864

( ( )

Nilai opsi call tipe Eropa adalah

16

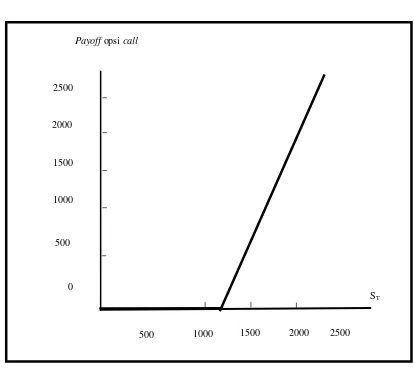

Gambar 6 Diagram payoff opsi call tipe Eropa dengan K = 1200

Dari diagram terlihat bahwa pada ST > K maka pemegang kontrak opsi akan

mengeksekusi kontraknya karena pemegang kontrak opsi akan memperoleh keuntungan sebesar ST– K.

Put-call parity

Dari ilustrasi pada opsi call tipe Eropa nilai opsi put tipe Eropa dihitung menggunakan persamaan put-call parity, menjadi sebesar

Opsi Put Tipe Eropa

Misalkan pada tanggal 3 Maret 2015 seorang investor A dan B membuat perjanjian kontrak opsi put. Kontrak tersebut menyebutkan bahwa A mempunyai hak untuk menjual emas ke B artinya A sebagai pembeli opsi put dan B sebagai penjual opsi put. Harga yang disepakati di dalam kontrak opsi put seharga $1200 dengan masa berlaku kontrak tersebut selama 6 bulan, yaitu jatuh tempo pada 3 September 2015 dengan harga emas sebesar $1210. Misalkan suku bunga 8 % dan volatilitas dari harga emas mengikuti volatilitas tahun 2014 yaitu 0.10688. Dari ilustrasi ini, diperoleh parameter-parameter sebagai berikut

17

Perhitungan nilai N(x) menggunakan metode interpolasi dan tabel sebaran normal:

Nilai opsi put tipe Eropa adalah

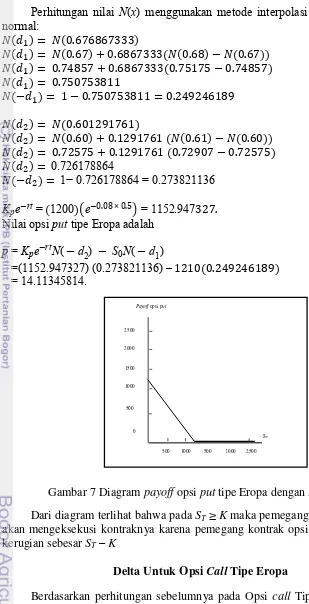

= – (

= 14.11345814.

Gambar 7 Diagram payoff opsi put tipe Eropa dengan K = 1200

Dari diagram terlihat bahwa pada ST≥ K maka pemegang kontrak opsi tidak

akan mengeksekusi kontraknya karena pemegang kontrak opsi akan memperoleh kerugian sebesar ST– K

Delta Untuk Opsi Call Tipe Eropa

18

menjadi 1300 atau harga emas turun menjadi 1100, maka delta untuk opsi call tipe Eropa adalah

∆c = N(d1) = 0.7507.

Gambar 8 Diagram delta untuk opsi call tipe Eropa dengan K =1200

Dari diagram terlihat bahwa semakin meningkatnya harga emas akan meningkatkan nilai dari opsi call. Misalkan investor B menjual opsi call kepada investor A. Kasus 1 saat T = 6 bulan harga emas menjadi $1300. Berikut ditampilkan hasil perhitungan cash flow dengan berbagai jumlah opsi call dengan harga pasar $1300. Perhitungan cash flow dengan berbagai jumlah opsi call

dengan harga pasar $1300 dapat dilihat pada lampiran 4.

Tabel 4 Hasil perhitungan cash flow saat = $1300 dengan jumlah opsi call

Cash flow utang -86915.0023 -260745.0070 -434575.0117 -695320.0188 -869150.0234

Total cash flow 584.9977 1754.9930 2924.9883 4679.9812 5849.9766

Investor tidak melakukan

Cash flow tabungan 7395.1641 22185.4924 36975.8206 59161.3130 73951.6413

Total cash flow -2604.8359 -7814.5076 -13024.1794 -20838.6870 -26048.3587

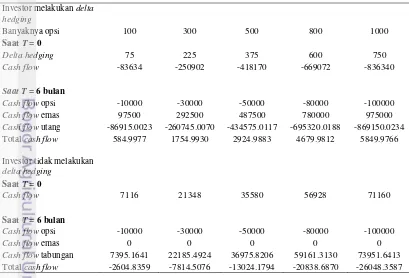

19 Dari Tabel 4 terlihat saat ST = $1300 pada opsi call, investor B lebih baik

melakukan delta hedging karena mendapatkan cash flow yang lebih baik dibandingkan tidak melakukan delta hedging.

Selanjutnya, kasus 2 saat T = 6 bulan harga emas menjadi $1100. Berikut ditampilkan hasil perhitungan cash flow dengan berbagai jumlah opsi call dengan harga pasar $1300. Perhitungan cash flow dengan berbagai jumlah opsi call

dengan harga pasar $1300 dapat dilihat pada lampiran 5.

Tabel 5 Hasil perhitungan Cash flow saat = $1100 dengan jumlah opsi call

Cash flow utang -86915.0023 -260745.0070 -434575.0117 -695320.0188 -869150.0234

Total cash flow -4415.0023 -13245.0070 -22075.0117 -35320.0188 -44150.0234

Investor tidak melakukan

Cash flow tabungan 7395.1641 22185.4924 36975.8206 59161.3130 73951.6413

Total cash flow 7395.1641 22185.4924 36975.8206 59161.3130 73951.6413

Dari tabel 5 terlihat jika ST = 1100 pada opsi call, lebih baik investor B tidak melakukan delta hedging sebab cash flow yang diperoleh lebih baik jika tidak melakukan delta hedging dibandingkan investor melakukan delta hedging.

Delta Untuk Opsi Put Tipe Eropa

Berdasarkan perhitungan sebelumnya pada Opsi Put Tipe Eropa diperoleh nilai opsi put sebesar 14.11. Perhitungan tersebut diperoleh dengan memisalkan harga emas saat ini adalah 1210, harga strike sebesar 1200, suku bunga yang digunakan 0.08 per tahun dan harga volatilitas tahun 2014 serta waktu jatuh tempo selama 6 bulan. Misalkan pula pada saat T = 6 bulan harga emas naik menjadi $1300 atau harga emas turun menjadi $1100, maka delta untuk opsi put

tipe Eropa adalah

20

Gambar 9 Diagram delta untuk opsi put tipe Eropa dengan K = 1200 Dari diagram terlihat bahwa semakin meningkatnya harga emas akan meningkatkan nilai dari opsi put. Misalkan investor B menjual opsi put kepada investor A. Kasus 1 saat T = 6 bulan harga emas menjadi $1300. Berikut ditampilkan hasil perhitungan cash flow dengan berbagai jumlah opsi put dengan harga pasar $1300. Perhitungan cash flow dengan berbagai jumlah opsi put

dengan harga pasar $1300 dapat dilihat pada lampiran 6.

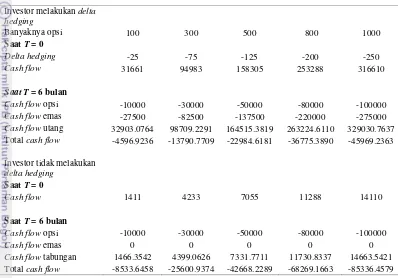

Tabel 6 Hasil perhitungan cash flow saat = $1300 dengan jumlah opsi put yang

Cash flow utang 32903.0764 98709.2291 164515.3819 263224.6110 329030.7637

Total cash flow 403.0764 1209.2291 2015.3819 3224.6110 4030.7637

Investor tidak melakukan

Cash flow tabungan 1466.3542 4399.0626 7331.7711 11730.8337 14663.5421

Total cash flow 1466.3542 4399.0626 7331.7711 11730.8337 14663.5421

21 Selanjutnya, kasus 2 saat T = 6 bulan harga emas menjadi $1100. Berikut ditampilkan hasil perhitungan cash flow dengan berbagai jumlah opsi put dengan harga pasar $1300. Perhitungan cash flow dengan berbagai jumlah opsi put

dengan harga pasar $1300 dapat dilihat pada lampiran 7.

Tabel 7 Hasil perhitungan cash flow saat = $1100 dengan jumlah opsi put yang berbeda

Dari Tabel 7 terlihat bahwa saat = $1100 pada opsi put investor B lebih baik melakukan delta hedging karena cash flow yang diperoleh lebih baik dibandingkan tidak melakukan delta hedging

Investor melakukan delta

hedging

Banyaknya opsi 100 300 500 800 1000

Saat T = 0

Delta hedging -25 -75 -125 -200 -250

Cash flow 31661 94983 158305 253288 316610

Saat T = 6 bulan

Cash flow opsi -10000 -30000 -50000 -80000 -100000

Cash flow emas -27500 -82500 -137500 -220000 -275000

Cash flow utang 32903.0764 98709.2291 164515.3819 263224.6110 329030.7637

Total cash flow -4596.9236 -13790.7709 -22984.6181 -36775.3890 -45969.2363

Investor tidak melakukan delta hedging

Saat T = 0

Cash flow 1411 4233 7055 11288 14110

Saat T = 6 bulan

Cash flow opsi -10000 -30000 -50000 -80000 -100000

Cash flow emas 0 0 0 0 0

Cash flow tabungan 1466.3542 4399.0626 7331.7711 11730.8337 14663.5421

22

SIMPULAN DAN SARAN

Simpulan

Dalam karya ilmiah ini model Black-Scholes dapat digunakan untuk harga emas sebab harga emas memiliki karakteristik yang mirip dengan harga saham yang berfluktuasi setiap waktu. Model Black-Scholes dapat digunakan untuk menentukan nilai opsi call dan opsi put tipe Eropa. Selain itu dapat menentukan rasio lindung nilai (delta) dari opsi tipe Eropa. Pada opsi call investor lebih baik melakukan delta hedging saat harga pasar lebih tinggi daripada harga strike, sedangkan pada opsi put investor lebih baik melakukan delta hedging saat harga pasar lebih rendah dibandingkan dengan harga strike.

Saran

23

DAFTAR PUSTAKA

Andriani G. 2009. Penentuan Hedge Ratio untuk Opsi Call dan Opsi Put dengan Opsi Tipe Eropa dengan menggunakan Model Black-Scholes. [skripsi]. Bogor (ID): Institut Pertanian Bogor.

[BAPPETI] Badan Pengawas Perdagangan Berjangka Komoditi. 2009. Ragam Instrumen Pengendali Risiko. Bull (2009). [internet]. [diunduh 2015 Feb 22]; 104 (9): 26-27. Tersedia pada: http//www.bappeti.go.id.

Diantoro Y. 2010. Emas: Investasi dan Pengolahannya. Jakarta (ID): Gramedia Pustaka Utama.

Grimmet GR, Stirzaker DR. 2001. Probability and Random Processes. New York (US): Clarendon Press Oxford.

Gunawan AI, Wirawati NGP. 2013. Perbandingan Berinvestasi antara Logam Mulaia dengan Saham Perusahaan Pertambangan Emas. E-Jurnal Akuntasi Unversitas Udhayana (2013). [internet]. [diunduh 2015 Feb 22]; 4.2 (2013): 406-420. Tersedia pada: http//download.portalgaruda.org. Hogg RV, Mc Kean JW, Craig AT. 2005. Introduction to Mathematical Statistics,

Edisi ke-6. Upper Saddle River (US): Pearson Prentice Hall.

Hull, JC. 2009. Options, Futures, and Other Derivatives, 7th Ed. Prentice-Hall. New Jersey (ID): Upper Saddle River.

Irwan. 2013. Penentuan Nilai Eksak dari Harga Opsi Tipe Eropa dengan menggunakan Model Black-Scholes. Jurnal Teknosains. (2013). [internet]. [diunduh 2015 Jan 12]; 7(1): 20-32. Tersedia pada: http//www.uni.alauddin.ac.id.

Pangabean V, Nababan E, Bu’ ulolo F 0 Analisis Fundamental dan Analisis Teknikal pada Investasi Trading Emas Online dengan Value at Risk.

Saintia Matematika. Peranan Aktivitas Lindung Nilai dalam menggunakan Risiko. (2013). [internet]. [diunduh 2014 Feb 22]; 1(4): 369-382. Tersedia pada: http//jurnal.usu.ac.id.

Rahman, A. 2010. Model Black Scholes Put-Call Parity Harga Opsi Tipe Eropa Dengan Pembagian Dividen. [skripsi]. Surakarta (ID): Universitas Sebelas Maret Surakarta.

Ross SM. 2010. Introduction to Probability Models, Edisi ke-10. California (US): Elsevier Inc.

Sherlita E. 2007. Peranan Aktivitas Lindung Nilai dalam menggunakan Risiko Perdagangan Internasional. Jurnal Bisnis, Manajemen dan Ekonomi. (2007). [internet]. [diunduh 2014 Des 20]; 8(3): 1227-1238. Tersedia pada: http//repository.widyatama.ac.id.

Sutrima. 2009. Eksistensi dan Ketunggalan Solusi Harga Opsi Eropa. Di dalam: Sutrima. Prosiding Seminar Nasional, Eksistensi dan Ketunggalan Solusi Harga Opsi Eropa; 2007 Mei 16; Bogor, Indonesia. Yogyakarta (ID): Fakultas MIPA Universitas Negeri Yogyakarta. Hlm. 287-294. [internet].

[diunduh 2014 Feb 22]. Tersedia pada:

https://sciencemathematicseducation.files.

Tandelilin E. 2010. Portofolio dan Investasi. Yogyakarta (ID): Kanisius.

24

LAMPIRAN

Lampiran 1 Uji lognormal harga emasSalah satu asumsi dari perumusan nilai opsi oleh Fisher Black dan Myron Scholes yaitu sebaran harga emas adalah lognormal. Cara menguji asumsi tersebut yaitu dengan mentransformasi data harga emas menjadi logaritma harga emas kemudian menguji kernomalannya dengan menggunakan bantuan Minitab 16.0. Selain itu diperlukan suatu hipotesis untuk menentukan normal tidaknya logaritma harga emas tersebut.

0 data mengikuti sebaran normal

data tidak mengikuti sebaran normal

Kriteria penolakan adalah sebagai berikut, jika p-value yang dihasilkan kurang dari (5% = 0.05), maka tolak 0, artinya data tidak menyebar normal. Sebaliknya, jika p-value yang dihasilkan lebih dari = 5% = 0.05, maka data menyebar normal.

Tabel 8 Data harga emas dan transformasinya tahun 2010-2011

Bulan

2010 2011

Harga emas

(USD) Ln

Harga emas

(USD) Ln

Januari 1117.96 7.019263 1356.40 7.212589

Februari 1095.41 6.998886 1372.73 7.224553

Maret 1113.34 7.015117 1424.01 7.261233

April 1148.69 7.046375 1473.81 7.295603

Mei 1205.43 7.094595 1510.44 7.320155

Juni 1232.92 7.117141 1528.66 7.332146

Juli 1192.97 7.084198 1572.81 7.360619

Agustus 1215.81 7.103165 1755.81 7.470684

September 1270.98 7.147541 1771.85 7.479781

Oktober 1342.02 7.201934 1665.21 7.417709

November 1369.89 7.222483 1738.98 7.461052

25

Tabel 9 Data harga emas dan transformasinya tahun 2012-2013

Tabel 10 Data harga emas dan transformasinya tahun 2014 Bulan

Januari 1656.12 7.412232 1670.95 7.42115

Februari 1742.62 7.463144 1627.59 7.394854

Maret 1673.77 7.422835 1592.86 7.373288

April 1650.07 7.40857 1485.08 7.303226

Mei 1585.50 7.368658 1413.50 7.253824

Juni 1596.70 7.375693 1342.36 7.202186

Juli 1593.91 7.373945 1286.72 7.159855

Agustus 1626.03 7.393899 1347.10 7.205706

September 1744.45 7.464195 1348.80 7.206969

Oktober 1747.01 7.465662 1316.18 7.182493

November 1721.14 7.45074 1275.82 7.151346

Desember 1688.53 7.431613 1225.40 7.111025

26

Gambar 10 Uji Kenormalan ln harga emas tahun 2010

27

Gambar 12 Uji Kenormalan ln harga emas tahun 2012

28

Gambar 14 Uji Kenormalan ln harga emas tahun 2014

Tabel 11 Keputusan penolakan H0

Harga Emas (Ln) p-value Keputusan

Ln Harga Emas 2010 > 0.1 Tidak tolak H0 Ln Harga Emas 2011 > 0.1 Tidak tolak H0 Ln Harga Emas 2012 > 0.1 Tidak tolak H0 Ln Harga Emas 2013 > 0.1 Tidak tolak H0 Ln Harga Emas 2014 > 0.1 Tidak tolak H0

29 Lampiran 2 Perhitungan Volatilitas

Tabel 12 Perhitungan volatilitas harga emas tahun 2010

Bulan Harga

Februari 1095.41 0.97983 -0.02038 0.00042

Maret 1113.34 1.01636 0.01623 0.00026

April 1148.69 1.03175 0.03126 0.00098

Mei 1205.43 1.04940 0.04822 0.00233

Juni 1232.92 1.02280 0.02255 0.00051

Juli 1192.97 0.96759 -0.03294 0.00109

Agustus 1215.81 1.01915 0.01897 0.00036

September 1270.98 1.04538 0.04438 0.00197

Oktober 1342.02 1.05590 0.05439 0.00296

November 1369.89 1.02076 0.02055 0.00042

Desember 1390.55 1.01509 0.01497 0.0002242

Total 0.21819 0.01151

Standar Deviasi Monthly Return 0.02680

Standar Deviasi Per Tahun 0.09283

Tabel diatas berisi langkah-langkah perhitungan volatilitas untuk harga emas tahun 2010 secara ringkas. Berikut dijelaskan contoh perhitungan secara manual:

1. Price relative = St /

Februari :1095.41/1117.96 = 0.97983 Maret :1113.34/1095.41 = 1.01636 2. Monthly return = ln(price relative)

Februari : ln(0.97983) = -0.02038 Maret : ln(1.01636) = 0.01623

3. Standar deviasi monthly return

√ ∑ ( (∑ )

√ ( 0 (

0 0 0

4. Menghitung standar deviasi per tahun: √

30

Tabel 13 Perhitungan volatilitas harga emas tahun 2011

Bulan Harga

Februari 1372.73 1.01204 0.01196 0.00014

Maret 1424.01 1.03736 0.03668 0.00135

April 1473.81 1.03497 0.03437 0.00118

Mei 1510.44 1.02486 0.02455 0.00060

Juni 1528.66 1.01206 0.01199 0.00014

Juli 1572.81 1.02888 0.02847 0.00081

Agustus 1755.81 1.11635 0.11006 0.01211

September 1771.85 1.00914 0.00910 0.00008

Oktober 1665.21 0.93982 -0.06207 0.00385

November 1738.98 1.04430 0.04334 0.00188

Desember 1652.31 0.95016 -0.05113 0.0026138

Total 0.19734 0.02477

Standar Deviasi Monthly Return 0.04608

Standar Deviasi Per Tahun 0.15961

Tabel diatas berisi langkah-langkah perhitungan volatilitas untuk harga emas tahun 2011 secara ringkas. Berikut dijelaskan contoh perhitungan secara manual:

1. Price relative = St /

Februari :1372.73/1356.40 = 1.01204 Maret :1424.01/1372.73 = 1.03736 2. Monthly return = ln(price relative)

Februari : ln(1.01204) = 0.01196 Maret : ln(1.03736) = 0.03668

3. Standar deviasi monthly return

√ ∑ ( (∑ )

√ ( 0 (

0 04 0

4. Menghitung standar deviasi per tahun: √

31 Tabel 14 Perhitungan volatilitas harga emas tahun 2012

Bulan Harga

Februari 1742.62 1.05223 0.05091 0.00259

Maret 1673.77 0.96049 -0.04031 0.00162

April 1650.07 0.98584 -0.01427 0.00020

Mei 1585.50 0.96087 -0.03991 0.00159

Juni 1596.70 1.00706 0.00703 0.000049

Juli 1593.91 0.99825 -0.00175 0.00000

Agustus 1626.03 1.02015 0.01995 0.00040

September 1744.45 1.07282 0.07030 0.00494

Oktober 1747.01 1.00147 0.00147 0.0000022

November 1721.14 0.98519 -0.01492 0.00022

Desember 1688.53 0.98105 -0.01913 0.00037

Total 0.01938 0.01200

Standar Deviasi Monthly Return 0.03459

Standar Deviasi Per Tahun 0.11981

Tabel diatas berisi langkah-langkah perhitungan volatilitas untuk harga emas tahun 2012 secara ringkas. Berikut dijelaskan contoh perhitungan secara manual:

1. Price relative = St /

Februari :1742.62/1656.12 = 1.05223 Maret :1673.77/1742.62 = 0.96049 2. Monthly return = ln(price relative)

Februari : ln(1.05223) = 0.05091 Maret : ln(0.96049) = -0.04031

3. Standar deviasi monthly return

√ ∑ ( (∑ )

√ ( 0 (

0 0 4 9

4. Menghitung standar deviasi per tahun: √

32

Tabel 15 Perhitungan volatilitas harga emas tahun 2013

Bulan Harga

Februari 1627.59 0.97405 -0.02630 0.00069

Maret 1592.86 0.97866 -0.02157 0.00047

April 1485.08 0.93234 -0.07006 0.00491

Mei 1413.50 0.95180 -0.04940 0.00244

Juni 1342.36 0.94967 -0.05164 0.00267

Juli 1286.72 0.95855 -0.04233 0.00179

Agustus 1347.10 1.04692 0.04585 0.00210

September 1348.80 1.00126 0.00126 0.00000

Oktober 1316.18 0.97582 -0.02448 0.00060

November 1275.82 0.96933 -0.03115 0.00097

Desember 1225.40 0.96048 -0.04032 0.00163

Total -0.31013 0.01826

Standar Deviasi Monthly Return 0.03085

Standar Deviasi Per Tahun 0.10023

Tabel diatas berisi langkah-langkah perhitungan volatilitas untuk harga emas tahun 2013 secara ringkas. Berikut dijelaskan contoh perhitungan secara manual:

1. Price relative = St /

Februari :1627.59/1670.95 = 0.97405 Maret :1592.86/1627.59 = 0.97866 2. Monthly return = ln(price relative)

Februari : ln(0.97405) = -0.02630 Maret : ln(0.97866) = -0.02157

3. Standar deviasi monthly return

√ ∑ ( (∑ )

√ ( 0 (

0 0 085

4. Menghitung standar deviasi per tahun: √

33 Tabel 16 Perhitungan volatilitas harga emas tahun 2014

Bulan Harga

Februari 1300.98 1.04513 0.04414 0.00195

Maret 1336.08 1.02699 0.02663 0.00071

April 1299.00 0.97224 -0.02815 0.00079

Mei 1287.53 0.99117 -0.00887 0.00008

Juni 1279.10 0.99345 -0.00657 0.00004

Juli 1310.97 1.02492 0.02461 0.00061

Agustus 1295.99 0.98857 -0.01149 0.00013

September 1238.82 0.95589 -0.04512 0.00204

Oktober 1222.49 0.98682 -0.01327 0.00018

November 1176.30 0.96222 -0.03852 0.00148

Desember 1202.29 1.02209 0.02185 0.00048

Total -0.03474 0.00848

Standar Deviasi Monthly Return 0.02894

Standar Deviasi Per Tahun 0.10688

Tabel diatas berisi langkah-langkah perhitungan volatilitas untuk harga emas tahun 2014 secara ringkas. Berikut dijelaskan contoh perhitungan secara manual:

1. Price relative = St /

Februari :1300.98/1244.80 = 1.04513 Maret :1336.08/1300.98 = 1.02699 2. Monthly return = ln(price relative)

Februari : ln(1.04513) = 0.04414 Maret : ln(1.02699) = 0.02663

3. Standar deviasi monthly return

√ ∑ ( (∑ )

√ 0 00 4 ( 0 (

0 0 894

4. Menghitung standar deviasi per tahun: √

34

Lampiran 3 Perhitungan cash flow dengan berbagai jumlah opsi call dengan harga pasar $1300

Misalkan investor B menjual 100 opsi call kepada investor A.

Jika ST = 1300, harga pasar 0, ∆c = 0.75, nilai opsi = 71.16, suku bunga 8% per tahun

Kasus I: Investor melakukan delta hedging yaitu membeli emas sebanyak 0 ( 00 troy/ounce

Saat T = 0, Cash flow dari penjualan 100 opsi call dengan nilai opsi call dikurangi dengan pembelian 75 troy/ounce dengan harga pasar

Cash flow = (100)(71.16) 75(1210) 83634

Yang didanai pinjaman bank dengan bunga 8% per tahun Saat T = 6 bulan

Cash flow dari opsi ( 00 00 00 0000

Cash flow dari emas ( 00 9 00

Cash flow dari utang 4( 0 0 9 00 Total cash flow 4 99

Kasus II: Investor tidak melakukan delta hedging

Saat T = 0, cash flow dari penjualan 100 opsi call dengan nilai opsi call

Cash flow (

Yang ditabungkan dengan suku bunga 8% per tahun Saat T = 6 bulan

Cash flow dari opsi ( 00 00 00 0000

Cash flow dari emas 0

35 Misalkan investor B menjual 300 opsi call kepada investor A.

Jika ST 00, harga pasar 0, ∆c = 0.75, nilai opsi = 71.16, suku bunga 8% per tahun

Kasus I: Investor melakukan delta hedging yaitu membeli emas sebanyak 0 ( 00 troy/ounce

Saat T = 0, Cash flow dari penjualan 300 opsi call dengan nilai opsi call dikurangi dengan pembelian 225 troy/ounce dengan harga pasar

Cash flow ( (

250902

Yang didanai pinjaman bank dengan bunga 8% per tahun Saat T = 6 bulan

Cash flow dari opsi ( 00 00 00

Cash flow dari emas ( 00 9 00

Cash flow dari utang 090 ( 0 0 0 4 00 0 Total cash flow 4 99 0

Kasus II: Investor tidak melakukan delta hedging

Saat T = 0, cash flow dari penjualan 300 opsi call dengan nilai opsi call

Cash flow (

Yang ditabungkan dengan suku bunga 8% per tahun Saat T = 6 bulan

Cash flow dari opsi ( 00 00 00

Cash flow dari emas 0

36

Misalkan investor B menjual 500 opsi call kepada investor A.

Jika ST 00, harga pasar 0, ∆c = 0.75, nilai opsi = 71.16, suku bunga 8% per tahun

Kasus I: Investor melakukan delta hedging yaitu membeli emas sebanyak 0 ( 00 troy/ounce

Saat T = 0, Cash flow dari penjualan 500 opsi call dengan nilai opsi call dikurangi dengan pembelian 375 troy/ounce dengan harga pasar

Cash flow ( (

418170

Yang didanai pinjaman bank dengan bunga 8% per tahun Saat T = 6 bulan

Cash flow dari opsi ( 00 00 00

Cash flow dari emas ( 00 4 00

Cash flow dari utang 4 0( 0 0 4 4 0 Total cash flow 9 4 9

Kasus II: Investor tidak melakukan delta hedging

Saat T = 0, cash flow dari penjualan 500 opsi call dengan nilai opsi call

Cash flow (

Yang ditabungkan dengan suku bunga 8% per tahun Saat T = 6 bulan

Cash flow dari opsi ( 00 00 00

Cash flow dari emas 0

37 Misalkan investor B menjual 800 opsi call kepada investor A.

Jika ST 00, harga pasar 0, ∆c = 0.75, nilai opsi = 71.16, suku bunga 8% per tahun

Kasus I: Investor melakukan delta hedging yaitu membeli emas sebanyak 0 ( 00 00troy/ounce

Saat T = 0, Cash flow dari penjualan 800 opsi call dengan nilai opsi call dikurangi dengan pembelian 600 troy/ounce dengan harga pasar

Cash flow ( (

669072

Yang didanai pinjaman bank dengan bunga 8% per tahun Saat T = 6 bulan

Cash flow dari opsi ( 00 00 00 0000

Cash flow dari emas 00( 00 0000

Cash flow dari utang 90 ( 0 0 9 0 0 Total cash flow 4 9 9

Kasus II: Investor tidak melakukan delta hedging

Saat T = 0, cash flow dari penjualan 800 opsi call dengan nilai opsi call

Cash flow (

Yang ditabungkan dengan suku bunga 8% per tahun Saat T = 6 bulan

Cash flow dari opsi ( 00 00 00

Cash flow dari emas 0

38

Misalkan investor B menjual 1000 opsi call kepada investor A.

Jika ST 00, harga pasar 0, ∆c = 0.75, nilai opsi = 71.16, suku bunga 8% per tahun

Kasus I: Investor melakukan delta hedging yaitu membeli emas sebanyak 0 ( 000 0troy/ounce

Saat T = 0, Cash flow dari penjualan 1000 opsi call dengan nilai opsi call

dikurangi dengan pembelian 750 troy/ounce dengan harga pasar

Cash flow = (1000)(71.16) (750)(1210) 836340

Yang didanai pinjaman bank dengan bunga 8% per tahun Saat T = 6 bulan

Cash flow dari opsi ( 00 00 0 00000

Cash flow dari emas 0( 00 9 000

Cash flow dari utang 40( 0 0 9 0 0 4 Total cash flow 49 9

Kasus II: Investor tidak melakukan delta hedging

Saat T = 0, cash flow dari penjualan 1000 opsi call dengan nilai opsi call

Cash flow (

Yang ditabungkan dengan suku bunga 8% per tahun Saat T = 6 bulan

Cash flow dari opsi ( 00 00 0 0

Cash flow dari emas 0

39 Lampiran 4 Perhitungan cash flow dengan berbagai jumlah opsi call dengan harga pasar $1100

Misalkan investor B menjual 100 opsi call kepada investor A.

Jika ST = 1100, harga pasar 0, ∆c = 0.75, nilai opsi = 71.16, suku bunga 8% per tahun

Kasus I: Investor melakukan delta hedging yaitu membeli emas sebanyak 0 ( 00 troy/ounce

Saat T = 0, Cash flow dari penjualan 100 opsi call dengan nilai opsi call dikurangi dengan pembelian 75 troy/ounce dengan harga pasar

Cash flow ( (

83634

Yang didanai pinjaman bank dengan bunga 8% per tahun Saat T = 6 bulan

Cash flow dari opsi

Cash flow dari emas ( 00 00

Cash flow dari utang 4( 0 0 9 0 4 Total cash flow 44 00

Kasus II: Investor tidak melakukan delta hedging

Saat T = 0, cash flow dari penjualan 100 opsi call dengan nilai opsi call

Cash flow (

Yang ditabungkan dengan suku bunga 8% per tahun Saat T = 6 bulan

Cash flow dari opsi

Cash flow dari emas 0

40

Misalkan investor B menjual 300 opsi call kepada investor A.

Jika ST = 1100, harga pasar 0, ∆c = 0.75, nilai opsi = 71.16, suku bunga 8% per tahun

Kasus I: Investor melakukan delta hedging yaitu membeli emas sebanyak 0 ( 00 troy/ounce

Saat T = 0, Cash flow dari penjualan 300 opsi call dengan nilai opsi call dikurangi dengan pembelian 225 troy/ounce dengan harga pasar

Cash flow ( (

250902

Yang didanai pinjaman bank dengan bunga 8% per tahun Saat T = 6 bulan

Cash flow dari opsi

Cash flow dari emas ( 00 4 00

Cash flow dari utang 090 ( 0 0 Total cash flow =

Kasus II: Investor tidak melakukan delta hedging

Saat T = 0, cash flow dari penjualan 300 opsi call dengan nilai opsi call

Cash flow (

Yang ditabungkan dengan suku bunga 8% per tahun Saat T = 6 bulan

Cash flow dari opsi

Cash flow dari emas 0

41 Misalkan investor B menjual 500 opsi call kepada investor A.

Jika ST = 1100, harga pasar 0, ∆c = 0.75, nilai opsi = 71.16, suku bunga 8% per tahun

Kasus I: Investor melakukan delta hedging yaitu membeli emas sebanyak 0 ( 00 troy/ounce

Saat T = 0, Cash flow dari penjualan 500 opsi call dengan nilai opsi call dikurangi dengan pembelian 375 troy/ounce dengan harga pasar

Cash flow ( (

418170

Yang didanai pinjaman bank dengan bunga 8% per tahun Saat T = 6 bulan

Cash flow dari opsi

Cash flow dari emas ( 00 4 00

Cash flow dari utang 4 0( 0 0 Total cash flow =

Kasus II: Investor tidak melakukan delta hedging

Saat T = 0, cash flow dari penjualan 500 opsi call dengan nilai opsi call

Cash flow (

Yang ditabungkan dengan suku bunga 8% per tahun Saat T = 6 bulan

Cash flow dari opsi

Cash flow dari emas 0

42

Misalkan investor B menjual 800 opsi call kepada investor A.

Jika ST = 1100, harga pasar 0, ∆c = 0.75, nilai opsi = 71.16, suku bunga 8% per tahun

Kasus I: Investor melakukan delta hedging yaitu membeli emas sebanyak 0 ( 00 00troy/ounce

Saat T = 0, Cash flow dari penjualan 800 opsi call dengan nilai opsi call dikurangi dengan pembelian 600 troy/ounce dengan harga pasar

Cash flow ( (

669072

Yang didanai pinjaman bank dengan bunga 8% per tahun Saat T = 6 bulan

Cash flow dari opsi

Cash flow dari emas 00( 00 0000

Cash flow dari utang 90 ( 0 0 Total cash flow =

Kasus II: Investor tidak melakukan delta hedging

Saat T = 0, cash flow dari penjualan 300 opsi call dengan nilai opsi call

Cash flow (

Yang ditabungkan dengan suku bunga 8% per tahun Saat T = 6 bulan

Cash flow dari opsi

Cash flow dari emas 0

43 Misalkan investor B menjual 1000 opsi call kepada investor A.

Jika ST = 1100, harga pasar 0, ∆c = 0.75, nilai opsi = 71.16, suku bunga 8% per tahun

Kasus I: Investor melakukan delta hedging yaitu membeli emas sebanyak 0 ( 000 0troy/ounce

Saat T = 0, Cash flow dari penjualan 1000 opsi call dengan nilai opsi call

dikurangi dengan pembelian 750 troy/ounce dengan harga pasar

Cash flow ( (

836340

Yang didanai pinjaman bank dengan bunga 8% per tahun Saat T = 6 bulan

Cash flow dari opsi

Cash flow dari emas 0( 00 000

Cash flow dari utang 40( 0 0 Total cash flow =

Kasus II: Investor tidak melakukan delta hedging

Saat T = 0, cash flow dari penjualan 1000 opsi call dengan nilai opsi call

Cash flow (

Yang ditabungkan dengan suku bunga 8% per tahun Saat T = 6 bulan

Cash flow dari opsi

Cash flow dari emas 0

44

Lampiran 5 Perhitungan cash flow dengan berbagai jumlah opsi put dengan harga pasar $1300

Misalkan investor B menjual 100 opsi put kepada investor A.

Jika ST 00, harga pasar 0, ∆p = − 0.25, nilai opsi = 14.11, suku bunga 8% per tahun

Kasus I: Investor melakukan delta hedging yaitu menjual emas sebanyak 0 ( 00 troy/ounce

Saat T = 0, Cash flow dari penjualan 100 opsi put dengan nilai opsi put dikurangi dengan pembelian − troy/ounce dengan harga pasar

Cash flow ( ( (

Yang didanai pinjaman bank dengan bunga 8% per tahun Saat T = 6 bulan

Cash flow dari opsi 0

Cash flow dari emas ( 00

Cash flow dari utang ( 0 0 = Total cash flow 40 0 4

Kasus II: Investor tidak melakukan delta hedging

Saat T = 0, cash flow dari penjualan 100 opsi put dengan nilai opsi put Cash flow (

Yang ditabungkan dengan suku bunga 8% per tahun Saat T = 6 bulan

Cash flow dari opsi

Cash flow dari emas 0