BAB III

OBJEK DAN METODOLOGI PENELITIAN

III.1 Objek Penelitian III.1.1 Sejarah opsi

Diperkirakan cikal bakal dari kontrak opsi telah dimulai oleh para ahli matematika dan filsuf sejak zaman Romawi dan Yunani dengan menggunakan metode yang sama seperti kontrak opsi. Para ahli tersebut meyakini akan prospek buah zaitun ke depan akan sangat baik, sehingga menggunakan opsi untuk mengantisipasi harga di kemudian hari.

Sejarah kemudian mencatat dari negeri Belanda pada awal tahun 1660-an, perdagangan kontrak opsi untuk bunga tulip mulai dikembangkan. Semula para pedagang bunga tulip menggunakan call option (hak beli) untuk memastikan harga yang layak untuk memenuhi permintaan. Di saat yang bersamaan, para petani bunga tulip menggunakan put option (hak jual) untuk memastikan harga jual yang memadai.

Selanjutnya ternyata perdagangan kontrak opsi di negeri Belanda ini tidak bertahan lama, dengan masuknya para spekulan. Sekitar 100 tahun kemudian peristiwa yang hampir sama terjadi di Inggris.

III.1.2 Sejarah opsi Di Amerika

Perdagangan kontrak opsi di Amerika dimulai tidak lama setelah adanya perdagangan saham. Di awal abad ke-19, kontrak opsi (Call option maupun Put Option) dikenal sebagai suatu privileges (hak istimewa) yang tidak diperdagangkan di bursa.

Pada tahun 1934, perdagangan opsi telah diresmikan oleh Investment Act, dan kemudian

didirikan badan khusus untuk mengawasi perdagangan dengan nama Securities &

Exchange Commission (SEC). Opsi di Amerika secara spesifik dirumuskan dengan penelitian-penelitian yang serius dan cermat.

Wakil Presiden bagian perencanaan pada Chicago Board of Trade (CBOT) saat itu, Joseph W. Sullivan, pertama kali melakukan penelitian untuk kemungkinan diversifikasi pasar opsi. Dia menyimpulkan bahwa unsur-unsur yang mempengaruhi harga opsi itu terdiri dari banyak variable atau faktor tak tetap. Kemudian dirumuskan standardisasi harga perjanjian masing-masing kontrak (strike price), waktu kontrak opsi jatuh tempo (expiration date), ukuran (size) yang sekarang, umumnya kita kenal 100 lembar saham untuk tiap-tiap 1 kontrak opsi di Amerika, dan unsur-unsur lainnya yang bersangkutan. Selain itu, dibentuklah perantara resmi dari kontrak yang ada dan menjamin penyelesaiannya (settlement), yang kemudian dikenal sebagai Opsi Clearing House.

Pengembangan lainnya adalah didirikannya Chicago Board Opsi Exchange (CBOE) dan mulai memperdagangkan call option pada tanggal 26 April 1973. Saat ini, CBOE merupakan salah satu bursa perdagangan opsi yang terbesar didunia.

III.1.3 Sejarah Indeks Russell 2000

Indeks Russell dibentuk pada 1984, Indeks Russell memiliki beberapa kategori untuk masing-masing kelasnya, diantaranya :

o Russell 3000. merupakan kumpulan dari 3000 perusahaan berkapitalisasi besar sampai kecil.

o Russell 2000 merupakan benchmark untuk saham kecil

o Russell 1000 adalah kumpulan dari 1000 perusahaan berkapitalisasi besar yang merupakan bagian dari Russell 3000.

o Russell Top 200 adalah 200 perusahaan terbesar yang ada dalam Russell 3000

o Russell Top 50 mengukur kinerja dari 50 perusahaan terbesar yang ada dalam Russell 3000

o Russell Midcap adalah 800 perusahaan terbawah dalam Russell 1000.

Indeks Russell 2000 (selanjutnya disebut RUT) dapat digunakan untuk mengukur kinerja dari 2000 perusahaan kecil dalam Indeks Russell 3000. Indeks RUT merupakan benchmark untuk saham perusahaan kecil di Amerika. Indeks RUT cukup likuid dan diperdagangan di berbagai bursa, yaitu CBOE (Chicago Board Options Exchange), ISE (International Securities Exchange), PHLX (Philadelphia Stock Exchange), AMEX (American Stock Exchange), BOX (Boston Options Exchange), NYSE (New York Stock Exchange)

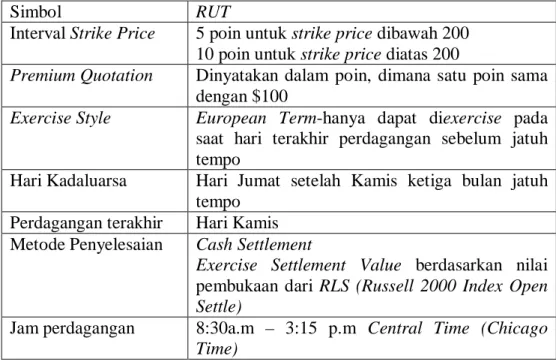

Table III.1: Spesifikasi produk

Simbol RUT

Interval Strike Price 5 poin untuk strike price dibawah 200 10 poin untuk strike price diatas 200

Premium Quotation Dinyatakan dalam poin, dimana satu poin sama dengan $100

Exercise Style European Term-hanya dapat diexercise pada saat hari terakhir perdagangan sebelum jatuh tempo

Hari Kadaluarsa Hari Jumat setelah Kamis ketiga bulan jatuh tempo

Perdagangan terakhir Hari Kamis Metode Penyelesaian Cash Settlement

Exercise Settlement Value berdasarkan nilai pembukaan dari RLS (Russell 2000 Index Open Settle)

Jam perdagangan 8:30a.m – 3:15 p.m Central Time (Chicago Time)

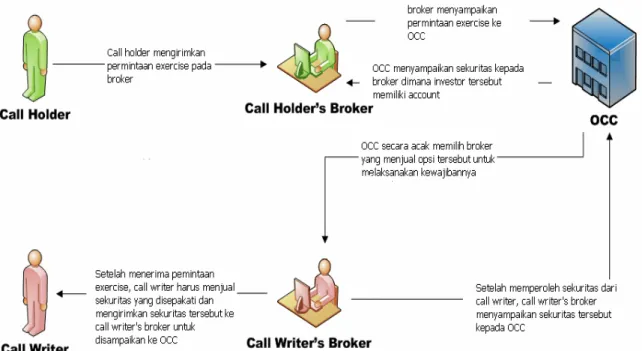

III.1.4 Mekanisme perdagangan opsi

Gambar III.1: Mekanisme perdagangan opsi

Pada perdagangan opsi, terdapat lembaga kliring opsi (Options Clearing Corporation/OCC) yang berfungsi sebagai perantara antara broker yang mewakili pembeli dengan pihak yang menjual opsi. Lembaga kliring opsi tersebut bertugas untuk memastikan bahwa masing-masing pihak memenuhi kewajibannya.

Dalam mekanisme perdagangan opsi, pihak penjual call opsi melalui broker yang ditunjuk menyerahkan sejumlah sekuritas yang dijadikan patokan pada OCC, dan pembeli opsi yang akan melaksanakan call opsi membeli sekuritas tersebut dari OCC.

OCC bertindak sebagai pembeli untuk semua penjual dan sekaligus menjadi penjual bagi semua pembeli.

Selanjutnya, investor yang ingin melaksanakan opsi akan menghubungi broker mereka, dan broker tersebut akan menghubungi OCC untuk melaksanakan opsi tersebut.

Kemudian OCC secara random akan memilih broker yang menjual opsi tersebut dan menunjuk mereka untuk melaksanakan kewajibannya. Dalam proses tersebut, penjual

call opsi yang menerima penugasan dari OCC harus menjual saham yang sudah disepakati, dan untuk penjual put opsi harus membeli saham tersebut.

III.1.5 Cara membuka account pada broker di Amerika

Terdapat pilihan broker yang memberikan fasilitas untuk perdagangan opsi, antara lain Options Express, Interactive Broker, Think or Swim, dll. Masing-masing memiliki keunggulan. Namun saya lebih tertarik dengan Think or Swim karena komisi yang murah ditunjang dengan fasilitas yang lengkap.

Cara membuka account di Think or Swim 1. Masuk www.thinkorswim.com

2. Pilih Open an Account Start Opening an Accout

3. Anda harus mengisi formulir yang telah disiapkan secara online.

4. Setelah formulir terisi dengan lengkap, Anda akan dikirimkan surat konfirmasi pada email anda, dan akan diberikan verification code untuk mengaktifkan account anda.

5. Setelah tahap ini selesai, anda sudah dapat menggunakan account anda untuk virtual trading.

6. Jika anda ingin melakukan real trading, anda akan diminta untuk mengisi beberapa formulir kembali dengan cara print formulir yang disediakan dan isilah formulir dengan lengkap disertai dengan tanda tangan. Kemudian scan formulir yang telah diisi bersama dengan dokumen yang diperlukan (KTP dan Passport) untuk kembali dikirimkan kepada think or swim melalui email. Formulir dan dokumen akan diperiksa, dan setelah lengkap anda diperbolehkan untuk transfer sejumlah uang untuk modal real trading. Setelah uang diterima, anda sudah siap untuk trading 7. Think or swim menyediakan platform trading berbentuk web-base maupun dengan

desktop software platform.

III.2 Metodologi Penelitian III.2.1 Sumber dan jenis data

Sumber data diperoleh dari studi literatur online, yang didapat dari situs yahoofinance untuk memperoleh harga indeks Russell 2000 dan software Think or Swim untuk memperoleh harga pasar dari premium opsi dan nilai RLS (Russell 2000 Index Open Settle). Jenis data yang digunakan merupakan data sekunder, karena data yang diambil adalah data yang sudah diolah dan disajikan ulang.

III.2.2 Metode pengambilan sampel

Metode pengambilan sampel adalah purposive sampling, dimana sampel diambil berdasarkan kriteria yang telah ditetapkan sebelumnya. Dari data harga saham diambil sampel selama 3 tahun. Dimulai dari tanggal 1 Januari 2006 – 31 Desember 2008.

Indikator Teknikal Analisis ADX (Average Directional Index) dipakai untuk menentukan timing masuk pada saat underlying asset sideways (ADX<20) dan dengan jangka waktu 25-35 hari setelah hari perdagangan sebelumnya berakhir.

Strategi opsi yang dipilih adalah Long Iron Condor, yaitu strategi opsi yang dapat menghasilkan keuntungan pada saat underlying asset bergerak sideways. Pasar opsi yang dipilih untuk simulasi perdagangan adalah pasar opsi yang likuid seperti pasar opsi Amerika,

Indeks Russell 2000 dipilih karena memiliki kapitalisasi perusahaan kecil, sehingga pergerakannya cenderung stabil. Selain itu, Indeks Russell 2000 memiliki opsi yang bergaya European, hal ini akan menguntungkan dalam strategi Long Iron Condor.

III.2.3 Metode analisis dan perhitungan data

1. ADX digunakan untuk membantu memprediksi underlying yang sedang sideways.

2. Jangka waktu perdagangan dipilih adalah 25-35 hari.

3. Model Black Scholes digunakan untuk memperoleh harga wajar dari opsi berdasarkan historical volatility, kemudian dibandingkan dengan harga pasar untuk mengetahui besarnya Implied Volatility.

4. Expected Move, digunakan untuk mengetahui perkiraan besar pergerakan underlying selama dalam keadaan sideways.

III.2.4 Metode Penyajian data

Cara penyajian data dilakukan dalam beberapa bentuk. Bentuk-bentuk tersebut antara lain grafik, tabel dan gambar yang dapat membantu dan mempermudah penyampaian agar mudah dipahami.

III.2.5 Operasional Variabel

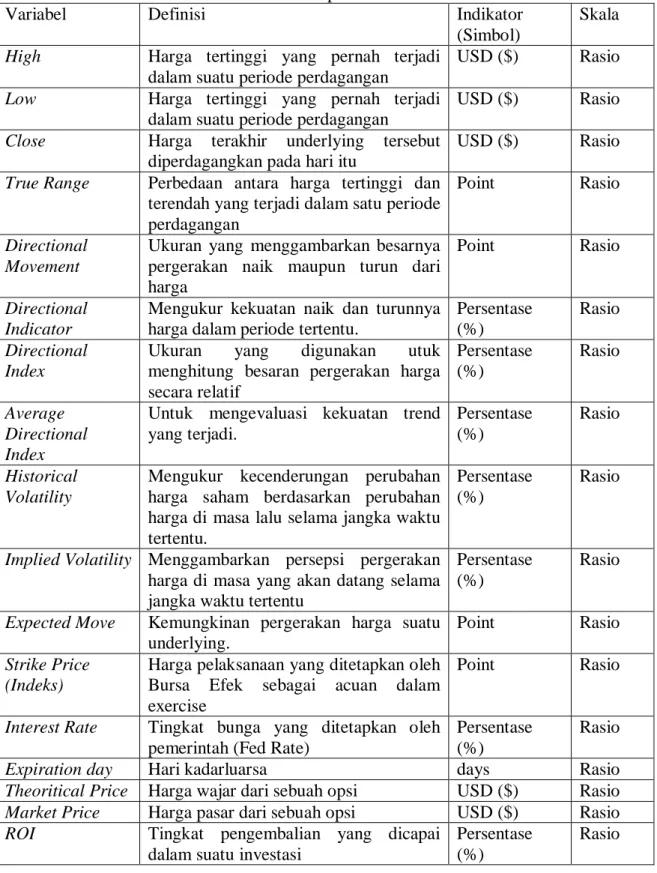

Tabel III.2: Tabel Operasional Variabel

Variabel Definisi Indikator

(Simbol)

Skala High Harga tertinggi yang pernah terjadi

dalam suatu periode perdagangan

USD ($) Rasio Low Harga tertinggi yang pernah terjadi

dalam suatu periode perdagangan

USD ($) Rasio Close Harga terakhir underlying tersebut

diperdagangkan pada hari itu

USD ($) Rasio True Range Perbedaan antara harga tertinggi dan

terendah yang terjadi dalam satu periode perdagangan

Point Rasio

Directional Movement

Ukuran yang menggambarkan besarnya pergerakan naik maupun turun dari harga

Point Rasio

Directional Indicator

Mengukur kekuatan naik dan turunnya harga dalam periode tertentu.

Persentase (%)

Rasio Directional

Index

Ukuran yang digunakan utuk menghitung besaran pergerakan harga secara relatif

Persentase (%)

Rasio

Average Directional Index

Untuk mengevaluasi kekuatan trend yang terjadi.

Persentase (%)

Rasio

Historical Volatility

Mengukur kecenderungan perubahan harga saham berdasarkan perubahan harga di masa lalu selama jangka waktu tertentu.

Persentase (%)

Rasio

Implied Volatility Menggambarkan persepsi pergerakan harga di masa yang akan datang selama jangka waktu tertentu

Persentase (%)

Rasio

Expected Move Kemungkinan pergerakan harga suatu underlying.

Point Rasio

Strike Price (Indeks)

Harga pelaksanaan yang ditetapkan oleh Bursa Efek sebagai acuan dalam exercise

Point Rasio

Interest Rate Tingkat bunga yang ditetapkan oleh pemerintah (Fed Rate)

Persentase (%)

Rasio

Expiration day Hari kadarluarsa days Rasio

Theoritical Price Harga wajar dari sebuah opsi USD ($) Rasio Market Price Harga pasar dari sebuah opsi USD ($) Rasio ROI Tingkat pengembalian yang dicapai

dalam suatu investasi

Persentase (%)

Rasio

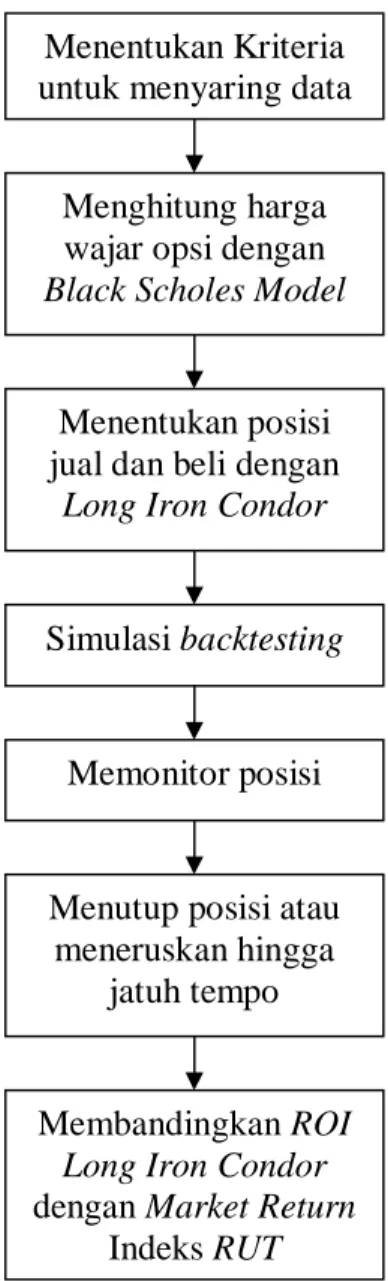

III.2.6 Alur penelitian

Gambar III.2: Bagan Alur Penelitian

Keterangan:

1. Menentukan kriteria untuk menyaring data o ADX (Average Directional Index)

Setelah diperoleh level indeks tertinggi, terendah dan penutupan RUT selama 2006-2008, data tersebut diolah untuk mendapatkan nilai ADX, dimana saat ADX<20 menunjukkan bahwa underlying sedang bergerak sideways.

Memonitor posisi Simulasi backtesting

Menentukan posisi jual dan beli dengan

Long Iron Condor Menghitung harga wajar opsi dengan Black Scholes Model Menentukan Kriteria untuk menyaring data

Menutup posisi atau meneruskan hingga

jatuh tempo

Membandingkan ROI Long Iron Condor dengan Market Return

Indeks RUT

o Jangka waktu kadarluarsa 25-35 hari

Setelah diperoleh ADX<20, pilih opsi yang berjangka waktu satu bulan (25-35 hari), terhitung setelah hari perdagangan sebelumnya berakhir.

2. Menghitung harga wajar opsi dengan Model Black Scholes o Menghitung Historical Volatility

Historical Volatility dihitung berdasarkan data pergerakan harga satu bulan sebelumnya.

o Menghitung Harga Wajar

Masukan variable-variable yang diperlukan dalam perhitungan harga wajar opsi dengan model Black Scholes. Untuk opsi call dan put, pilih strike price yang ATM-OTM.

3. Menentukan posisi jual dan beli dengan Long Iron Condor o Menghitung Implied Volatility

Setelah diperoleh harga wajar dari opsi baik call maupun put, maka sesuaikan historical volatility hingga didapatkan harga pasar sama dengan harga wajar.

Inilah yang disebut dengan implied volatility. Pilih implied volatility yang tertinggi antara call dan put.

o Menghitung Expected Move

Hitung perkiraan pergerakan indeks RUT dengan menggunakan rumus Expected Move untuk mendapatkan strike price untuk posisi jual dan beli. Dimana expected move merupakan perkiraan pergerakan underlying sebesar satu standar deviasi, maka diharapkan probability of wining atas strategi ini adalah sebesar 68.26%.

4. Melakukan simulasi backtesting

o Setelah didapatkan strike price baik call maupun put, lihat besar premi yang diterima, kemudian dihitung ROI maksimum yang akan diterima jika opsi tersebut hingga kadarluarsa.

o Masuk posisi Long Iron Condor sesuai strike price yang ditetapkan.

5. Memonitor posisi

Setiap harinya dilakukan monitoring posisi Long Iron Condor dengan melihat untung atau rugi yang telah dicapai dan pergerakan indeks RUT.

6. Menutup atau meneruskan posisi hingga jatuh tempo

Menutup posisi dilakukan dengan membatasi kerugian, yaitu pada saat kerugian telah mencapai 100% dari premi yang diterima atau pergerakan RUT telah mencapai salah satu sisi jual baik call mau pun put. Jika kedua kriteria tersebut tidak tercapai, maka penutupan posisi tidak diperlukan. Biarkan opsi tersebut kadarluarsa dengan sendirinya. Saat jatuh tempo, nilai yang digunakan adalah dengan RLS (Russell 2000 Index Open Settle), jika nilai RLS tetap berada dalam range expected move, maka keuntungan dari premi yang diperoleh saat awal transaksi Long Iron Condor akan menjadi milik kita sepenuhnya.

7. Membandingkan ROI Long Iron Condor dengan market return Indeks RUT

Setelah jangka waktu opsi berakhir, maka ROI atas opsi dengan strategi Long Iron Condor akan dibandingkan dengan market return Indeks Russell 2000.