5. PENGOLAHAN DAN ANALISA DATA

5.1 Perhitungan Harga Pokok Produksi berdasarkan Sistem Activity Based Costing

Perhitungan biaya-biaya produksi dengan metode Activity Based Costing dilakukan dengan mengalokasikan biaya overhead yang digunakan oleh tiap jenis produk berdasarkan aktivitas-aktivitas yang terjadi pada produk manufaktur tersebut. Cara menghitung harga pokok produksi sistem ABC dengan perhitungan harga pokok produksi perusahaan saat ini memiliki perbedaan, dimana cara perusahaan berdasarkan target produksi sedangkan dengan cara ABC berdasarkan data aktual. Pembagian biaya overhead oleh perusahaan pun secara merata pada tiap produk. Perbedaan pada kedua metode ini terletak pada pembebanan biaya tenaga kerja langsung dan biaya overhead, sedangkan untuk biaya bahan baku sama.

Ada beberapa tahapan yang digunakan untuk menghitung biaya-biaya parusahaan ini.Tahap pertama adalah mengelompokkan aktivitas-aktivitas yang mirip atau homogen ke dalam suatu aktivitas. Tahap kedua adalah mengalokasikan biaya overhead yang digunakan atau diserap oleh tiap jenis aktivitas. Tahap ketiga adalah menentukan ukuran aktivitas yang paling sesuai untuk mewakili suatu aktivitas sebagai cost driver. Tahap yang terakhir adalah menghitung biaya dari tiap aktivitas dengan ukuran aktivitas (cost driver) yang terjadi.

5.2 Perhitungan Biaya Bahan Baku Langsung berdasarkan Sistem Activity Based Costing

Biaya bahan baku langsung pada sistem Activity Based Costing memiliki kesamaan dengan metode tradisional. Biaya bahan baku langsung pada tiap produk dapat dilihat pada tabel 4.4.

5.3 Perhitungan Biaya Tenaga Kerja Langsung berdasarkan Sistem Activity Based Costing

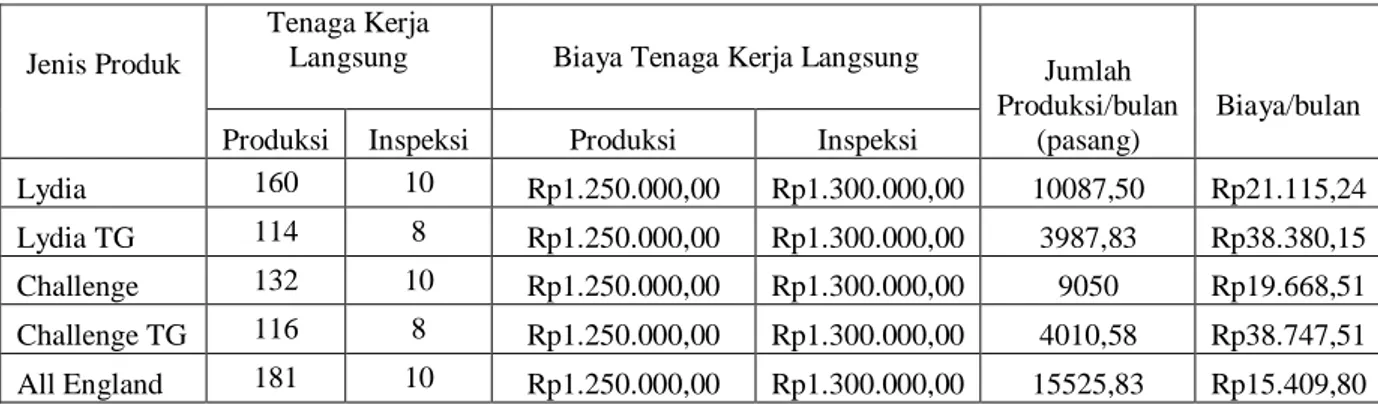

Perhitungan tenaga kerja langsung untuk metode Activity Based Costing berdasarkan tenaga kerja langsung yang dibutuhkan pada masing-masing produk.

Salah satu contoh perhitungan pada produk Lydia adalah sebagai berikut:

Gaji tenaga kerja langsung inspeksi/bulan = Rp 1.300.000,00 Gaji tenaga kerja langsung produksi = Rp 1.250.000,00 Tenaga kerja yang dibutuhkan untuk produk Lydia :

Inspeksi = 10 orang Produksi = 160 orang

= Rp 21.115,24/pasang

Tabel 5.1 Tenaga Kerja Langsung dengan Metode Activity Based Costing

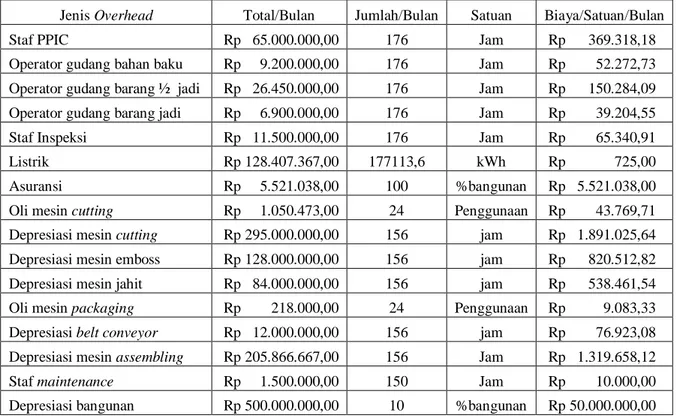

5.4 Perhitungan Biaya Overhead berdasarkan Sistem Activity Based Costing Jumlah tiap jenis produk yang diproduksi perusahaan mempengaruhi perhitungan overhead dengan sistem Activity Based Costing. Jumlah produksi ke lima produk yang diteliti adalah 487.893 pasang/tahun (tabel 4.6). Perhitungan biaya overhead berdasarkan jumlah penggunaan dan biaya yang ada adalah biaya yang di dapat dari data yang sudah dikumpulkan. Salah satu contohnya adalah perhitungan overhead staf PPIC total/ bulan adalah Rp 65.000.000,00 adalah gaji staf PPIC per bulannya dibagi dengan 176 jam (jumlah jam kerja dalam satu bulan). Jenis dan jumlah biaya overhead yang dikeluarkan perusahaan dapat dilihat pada tabel 5.2.

Jenis Produk

Tenaga Kerja

Langsung Biaya Tenaga Kerja Langsung Jumlah Produksi/bulan

(pasang)

Biaya/bulan Produksi Inspeksi Produksi Inspeksi

Lydia 160 10 Rp1.250.000,00 Rp1.300.000,00 10087,50 Rp21.115,24 Lydia TG 114 8 Rp1.250.000,00 Rp1.300.000,00 3987,83 Rp38.380,15

Challenge 132 10 Rp1.250.000,00 Rp1.300.000,00 9050 Rp19.668,51

Challenge TG 116 8 Rp1.250.000,00 Rp1.300.000,00 4010,58 Rp38.747,51 All England 181 10 Rp1.250.000,00 Rp1.300.000,00 15525,83 Rp15.409,80

5.2 Jenis Biaya Overhead Perusahaan

Jenis Overhead Total/Bulan Jumlah/Bulan Satuan Biaya/Satuan/Bulan

Staf PPIC Rp 65.000.000,00 176 Jam Rp 369.318,18

Operator gudang bahan baku Rp 9.200.000,00 176 Jam Rp 52.272,73 Operator gudang barang ½ jadi Rp 26.450.000,00 176 Jam Rp 150.284,09 Operator gudang barang jadi Rp 6.900.000,00 176 Jam Rp 39.204,55 Staf Inspeksi Rp 11.500.000,00 176 Jam Rp 65.340,91 Listrik Rp 128.407.367,00 177113,6 kWh Rp 725,00 Asuransi Rp 5.521.038,00 100 %bangunan Rp 5.521.038,00 Oli mesin cutting Rp 1.050.473,00 24 Penggunaan Rp 43.769,71 Depresiasi mesin cutting Rp 295.000.000,00 156 jam Rp 1.891.025,64 Depresiasi mesin emboss Rp 128.000.000,00 156 jam Rp 820.512,82 Depresiasi mesin jahit Rp 84.000.000,00 156 jam Rp 538.461,54 Oli mesin packaging Rp 218.000,00 24 Penggunaan Rp 9.083,33 Depresiasi belt conveyor Rp 12.000.000,00 156 jam Rp 76.923,08 Depresiasi mesin assembling Rp 205.866.667,00 156 Jam Rp 1.319.658,12 Staf maintenance Rp 1.500.000,00 150 Jam Rp 10.000,00 Depresiasi bangunan Rp 500.000.000,00 10 %bangunan Rp 50.000.000,00

Berikut adalah pengelompokan biaya overhead untuk lima jenis produk.

Aktivitas-aktivitas yang terjadi dalam pembuatan produk di PT Golden Indotama Footwear ini, digolongkan dalam 11 jenis aktivitas, yaitu:

1. Aktivitas Perencanaan Produksi

Merupakan aktivitas yang dilakukan dalam merencanakan jadwal produksi.

Perencanaan dilakukan berdasarkan permintaan dari konsumen. Kegiatan ini dilakukan oleh staff PPIC. Biaya yang termasuk dalam aktivitas ini adalah:

Tabel 5.3 Biaya Aktivitas Perencanaan Produksi

Keterangan Biaya Konsumsi Total Biaya

Staff PPIC Rp 369.318,18 176 Jam produksi Rp 65.000.000,00 Listrik Rp 725,00 4482,97 kWh Rp 3.250.153,00 Total Biaya Aktivitas Rp 68.250.153,00 2. Aktivitas Penerimaan dan Penyimpanan Bahan Baku

Aktivitas ini adalah awal dari proses produksi dimana bahan baku di terima dari supplier dan disimpan dalam gudang bahan baku. Bahan baku yang diterima diinspeksi langsung apakah sesuai dengan kualitas yang diinginkan

yang timbul dalam aktivitas penyimpanan bahan adalah biaya gaji operator gudang. Total gaji staff gudang selama 1 bulan adalah Rp 9.200.000.

Tabel 5.4 Biaya Aktivitas Penyimpanan Bahan Baku

Keterangan Biaya Konsumsi Total Biaya

Operator gudang Rp52.272,73 176 jam Rp 9.200.000,00 Listrik Rp 725,00 5148,74 kWh Rp 3.732.152,00

Total Biaya Aktivitas Rp 12.932.152,00

2. Aktivitas Pengendalian Mutu

Pada perusahaan ini terdapat empat aktivitas inspeksi yaitu inspeksi saat penerimaan bahan baku, inspeksi setelah proses cutting, inspeksi setelah proses jahit, inspeksi seteleah proses assembling. Staff inspeksi disini adalah orang yang bertugas mencatat berapa produk yang diinspeksi. Salah satu contoh perhitungan biaya untuk aktivitas ini adalah:

Gaji staff inspeksi : Rp 65.340,91/ jam Total jam produksi :176 jam

Total biaya staff inspeksi :Rp 65.340,91/ jam 176 jam

= Rp 11.500.000,00

Tabel 5.5 Biaya Aktivitas Inspeksi

Keterangan Biaya Konsumsi Total Biaya

Staff Inspeksi Rp 65.340,91 176 Jam Rp 11.500.000,00 Listrik Rp 725,00 1360,32 kWh Rp 3.732.836,00

Total Biaya Aktivitas Rp 15.232.836,00

3. Aktivitas Cutting

Merupakan aktivitas yang dilakukan untuk proses pemotongan PVC dalam bentuk yang telah ditentukan sesuai dengan model. Biaya yang timbul dalam aktivitas ini adalah:

Tabel 5.6 Biaya Aktivitas Cutting

Keterangan Biaya Konsumsi Total Biaya

Listrik Rp 725,00 1360,32 kWh Rp 986.230,00 Oli mesin Rp 43.769,71 24 penggunaan Rp 1.050.473,00 Depresiasi

mesin cutting Rp 1.891.026,00 156 jam Rp 295.000.000,00

Total Biaya Aktivitas Rp 297.036.703,00

4. Aktivitas Sablon

Merupakan aktivitas yang dilakukan untuk mencat atau memberi warna pada komponen PVC yang telah dipotong sesuai dengan bentuk yang telah ditetapkan.

Biaya yang timbul karena aktivitas ini adalah:

Tabel 5.7 Biaya Aktivitas Sablon

Keterangan Biaya Konsumsi Total Biaya

Listrik Rp 725,00 7070,90 kWh Rp 5.126.403,00 Staffmaintenance Rp 10.000,00 150 jam Rp 1.500.000,00 Total Biaya Aktivitas Rp 6.626.403,00 4. Aktivitas Emboss

Merupakan aktivitas yang dilakukan untuk memberi bentuk atau memberi motif pada komponen PVC yang telah mengalami proses sablon, proses ini dilakukan dengan bantuan mesin. Biaya yang timbul dalam aktivitas ini adalah:

Tabel 5.8 Biaya Aktivitas Emboss

Keterangan Biaya Konsumsi Total Biaya

Listrik Rp 725,00 13571,72 kWh Rp 9.839.497,00 Staff maintenance Rp 10.000,00 150 jam Rp 1.500.000,00

Depresiasi mesin

emboss Rp 820.513,00 156 jam Rp 128.000.000,00 Total Biaya Aktivitas Rp 139.339.497,00 5. Aktivitas Jahit

Merupakan aktivitas yang dilakukan untuk melakukan penggabungan antara kain mess dan PVC sehingga membentuk upper sepatu. Biaya yang timbul dalam aktivitas ini adalah:

Tabel 5.9 Biaya Aktivitas Jahit

Keterangan Biaya Konsumsi Total Biaya

Listrik Rp 725,00 60836,28 kWh Rp 44.106.300,00 Staff maintenance Rp 10.000,00 150 jam Rp 1.500.000,00 Depresiasi mesin jahit Rp 538.462,00 156 jam Rp 84.000.000,00

Total Biaya Aktivitas Rp 129.606.303,00

6. Aktivitas Penerimaan Barang ½ Jadi

Merupakan aktivitas yang dilakukan untuk penerimaan barang ½ jadi dan mencatat jumlah barang yang masuk ke gudang, barang jadi akan disimpan dalam gudang barang ½ jadi. Aktivitas ini dilakukan oleh operator gudang.

Tabel 5.10 Biaya Aktivitas Penerimaan Barang ½ Jadi

Keterangan Biaya Konsumsi Total Biaya

Operator gudang Rp 150.284,09 176 jam Rp 26.450.000,00 Listrik Rp 725,00 4336,69 kWh Rp 3.144.100,00

Total Biaya Aktivitas Rp 29.594.100,00

7. Aktivitas Assembling

Merupakan aktivitas yang dilakukan dalam proses penggabungan antara sol, tali sepatu dan upper sehingga membentuk produk. Aktivitas ini dilakukan oleh staff assembling dan dengan bantuan mesin. Biaya yang timbul dalam aktivitas ini adalah:

Tabel 5.11 Biaya Aktivitas Assembling

Keterangan Biaya Konsumsi Total Biaya

Listrik Rp 725,00 46226,71 kWh Rp 33.514.365,00 Staf maintenance Rp 10.000,00 150 jam Rp 1.500.000,00 Depresiasi mesin assembling Rp 1.319.658,00 156 jam Rp205.866.648,00 Total Biaya Aktivitas Rp181.264.285,00 9. Aktivitas Packaging

Merupakan aktivitas pengepakan produk kedalam tempat yang telah disediakan dengan bentuk dan standar yang telah disesuaikan. Biaya yang timbul pada aktivitas ini adalah:

Tabel 5.12 Biaya Aktivitas Packaging

Keterangan Biaya Konsumsi Total Biaya

Listrik Rp 725,00 3771,12 kWh Rp 2.734.062,00 Staff maintenance Rp 10.000,00 150 jam Rp 1.500.000,00 Oli mesin Rp 9.083,00 24 penggunaan Rp 218.000,00 Depresiasi belt

conveyor Rp 76.923,08 156 jam Rp 12.000.000,00 Total Biaya Aktivitas Rp 16.452.062,00

8. Aktivitas Penerimaan Barang Jadi

Merupakan aktivitas yang dilakukan untuk menyimpan sementara produk jadi yang kemudian akan dilakukan pengiriman kepada distributor sesuai dengan permintaan. Aktivitas ini dilakukan oleh opearator gudang. Biaya yang timbul dalam aktivitas ini adalah:

Tabel 5.13 Biaya Penerimaan Barang Jadi

Keterangan Biaya Konsumsi Total Biaya

Operator gudang Rp 39.204,55 176 jam Rp 6.900.000,00 Listrik Rp 725,00 484,23 kWh Rp 351.067,00

Total Biaya Aktivitas Rp 7.251.067,00

5.5 Perhitungan Harga Pokok Produksi dengan Activity Based Costing 5.5.1. Klasifikasi Tingkat Aktivitas Overhead

Pada tahap ini aktivitas-aktivitas overhead akan dikalsifikasi berdasarkan tingkat aktivitas masing-masing, agar mempermudah dalam penentuan cost driver-nya.

1. Aktivitas Penyimpanan Bahan

Tabel 5.14 Tingkat Aktivitas Overhead Penyimpanan Bahan Aktivitas Overhead Tingkat Aktivitas Cost Driver Biaya staff gudang Facility level Jam Produksi

Biaya Listrik Unit level Jam Produksi

2. Aktivtas Pengendalian Mutu

Tabel 5.15 Tingkat Aktivitas Overhead Pengendalian Mutu Aktivitas Overhead Tingkat Aktivitas Cost Driver Inspeksi bahan baku Unit level Unit Produksi Inspeksi hasil cutting Unit level Unit Produksi Inspeksi hasil jahit Unit level Unit Produksi Inspeksi hasil assembling Unit level Unit Produksi

3. Aktivitas Maintenance

Tabel 5.16 Tingkat Aktivitas Overhead Aktivitas Maintenance Aktivitas Overhead Tingkat Aktivitas Cost Driver Biaya Staff maintenance Batch level Jam Produksi

BiayaListrik Unit level Jam Produksi

Biaya oli mesin Batch level Jumlah Pemakaian

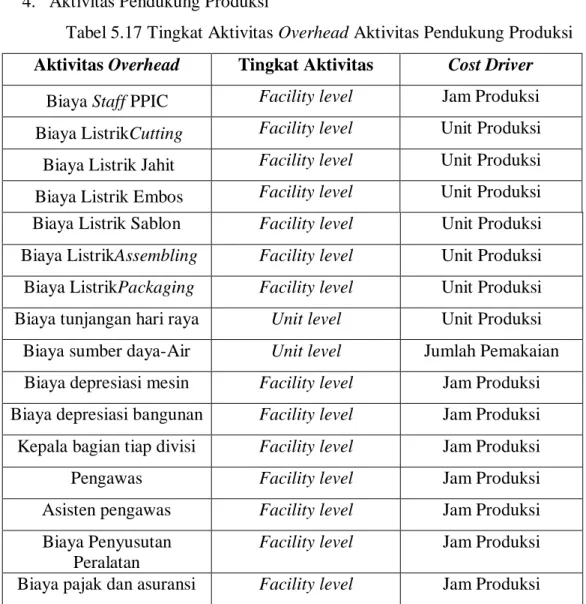

4. Aktivitas Pendukung Produksi

Tabel 5.17 Tingkat Aktivitas Overhead Aktivitas Pendukung Produksi Aktivitas Overhead Tingkat Aktivitas Cost Driver

Biaya Staff PPIC Facility level Jam Produksi Biaya ListrikCutting Facility level Unit Produksi Biaya Listrik Jahit Facility level Unit Produksi Biaya Listrik Embos Facility level Unit Produksi Biaya Listrik Sablon Facility level Unit Produksi Biaya ListrikAssembling Facility level Unit Produksi Biaya ListrikPackaging Facility level Unit Produksi Biaya tunjangan hari raya Unit level Unit Produksi

Biaya sumber daya-Air Unit level Jumlah Pemakaian Biaya depresiasi mesin Facility level Jam Produksi Biaya depresiasi bangunan Facility level Jam Produksi Kepala bagian tiap divisi Facility level Jam Produksi

Pengawas Facility level Jam Produksi

Asisten pengawas Facility level Jam Produksi Biaya Penyusutan

Peralatan

Facility level Jam Produksi Biaya pajak dan asuransi Facility level Jam Produksi

5.5.2 Mengelompokkan Aktivitas-aktivitas di dalam Kelompok Biaya Homogen (Homogenous Cost Pool)

Pada tahap ini aktivitas-aktivitas yang memiliki kesamaan perilaku dijadikan satu. Yang dimaksud perilaku sama yaitu memiliki jenis proses, tingkat aktivitas dan cost driver sama. Berikut adalah pengelompokan biaya aktivitas- aktivitas berdasarkan tingkat aktivitas dan cost driver.

1. Aktivitas Penyimpanan Bahan

Tabel 5.18 Tingkat Pusat Biaya Homogen Penyimpanan Bahan Pool Aktivitas Overhead Tingkat Aktivitas Cost Driver Pool 1 Biaya staff gudang Facility level Jam Produksi Pool 2 Biaya Listrik Facility level Jam Produksi

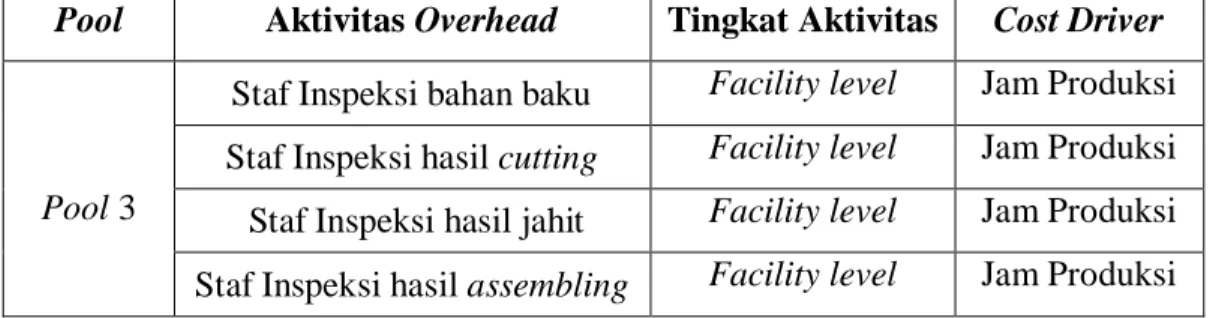

2. Aktivtas Pengendalian Mutu

Tabel 5.19 Tingkat Pusat Biaya Homogen Pengendalian Mutu Pool Aktivitas Overhead Tingkat Aktivitas Cost Driver

Pool 3

Staf Inspeksi bahan baku Facility level Jam Produksi Staf Inspeksi hasil cutting Facility level Jam Produksi Staf Inspeksi hasil jahit Facility level Jam Produksi Staf Inspeksi hasil assembling Facility level Jam Produksi

3. Aktivitas Maintenance

Tabel 5.20 Tingkat Pusat Biaya Homogen Aktivitas Maintenance Pool Aktivitas Overhead Tingkat Aktivitas Cost Driver Pool 4 Biaya Staff maintenance Facility level Jam Produksi Pool 5 Biaya oli mesin Batch level Jumlah Pemakaian

4. Aktivitas Pendukung Produksi

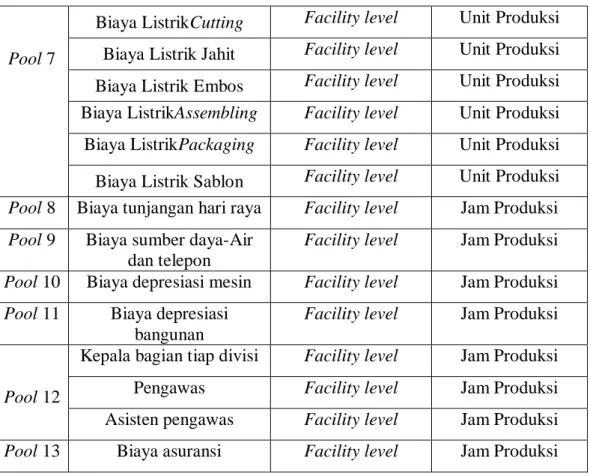

Tabel 5.21 Tingkat Pusat Biaya Homogen Aktivitas Pendukung Produksi Pool Aktivitas Overhead Tingkat Aktivitas Cost Driver Pool 6 Biaya Staff PPIC Facility level Jam Produksi

Tabel 5.21 Tingkat Pusat Biaya Homogen Aktivitas Pendukung Produksi (sambungan)

Pool 7

Biaya ListrikCutting Facility level Unit Produksi Biaya Listrik Jahit Facility level Unit Produksi Biaya Listrik Embos Facility level Unit Produksi Biaya ListrikAssembling Facility level Unit Produksi Biaya ListrikPackaging Facility level Unit Produksi Biaya Listrik Sablon Facility level Unit Produksi Pool 8 Biaya tunjangan hari raya Facility level Jam Produksi Pool 9 Biaya sumber daya-Air

dan telepon

Facility level Jam Produksi Pool 10 Biaya depresiasi mesin Facility level Jam Produksi Pool 11 Biaya depresiasi

bangunan

Facility level Jam Produksi

Pool 12

Kepala bagian tiap divisi Facility level Jam Produksi Pengawas Facility level Jam Produksi Asisten pengawas Facility level Jam Produksi Pool 13 Biaya asuransi Facility level Jam Produksi

5.5.3. Menghitung Pool Rate

Pada tahap ini akan dilakukan perhitungan biaya per aktivitas dengan cara membagi total biaya overhead suatu aktivitas dengan konsumsi aktivitas tersebut.

Rumus perhitungan biaya per aktivitas adalah:

Biaya per aktivitas I =

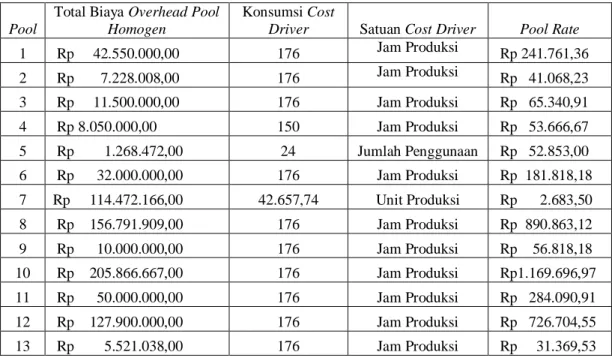

Salah satu contoh perhitungan pada aktivitas pool 1, dimana total biaya aktivitas yang dikeluarkan adalah sebesar Rp 42.550.000,00 dan costdriver-nya adalah jam produksi dengan konsumsi cost driver adalah 176 jam. Biaya untuk pool rate 1 adalah:

Pool rate pool 1 =

=

Rp 241.761,36/jam Perhitungan pool rate untuk masing-masing pool adalah:Tabel 5.22 Perhitungan Pool Rate Activity Based Costing

Pool

Total Biaya Overhead Pool Homogen

Konsumsi Cost

Driver Satuan Cost Driver Pool Rate 1 Rp 42.550.000,00 176 Jam Produksi Rp 241.761,36 2 Rp 7.228.008,00 176 Jam Produksi Rp 41.068,23 3 Rp 11.500.000,00 176 Jam Produksi Rp 65.340,91

4 Rp 8.050.000,00 150 Jam Produksi Rp 53.666,67

5 Rp 1.268.472,00 24 Jumlah Penggunaan Rp 52.853,00 6 Rp 32.000.000,00 176 Jam Produksi Rp 181.818,18 7 Rp 114.472.166,00 42.657,74 Unit Produksi Rp 2.683,50 8 Rp 156.791.909,00 176 Jam Produksi Rp 890.863,12 9 Rp 10.000.000,00 176 Jam Produksi Rp 56.818,18 10 Rp 205.866.667,00 176 Jam Produksi Rp1.169.696,97 11 Rp 50.000.000,00 176 Jam Produksi Rp 284.090,91 12 Rp 127.900.000,00 176 Jam Produksi Rp 726.704,55 13 Rp 5.521.038,00 176 Jam Produksi Rp 31.369,53

5.5.4. Perhitungan Biaya Aktivitas Pada Produk

Setelah biaya pool rates per aktivitas diketahui, maka selanjutnya dilakukan pembebanan biaya overhead pada tiap produk sesuai dengan konsumsi sumber daya yang sebenarnya. Perhitungan untuk biaya overhead pada masing- masing produk dapat dilihat pada lampiran 13. Contoh perhitungan biaya overhead untuk produk Lydia dapat dilihat pada tabel 5.25. Jam Produksi untuk tiap produk di peroleh dari data perusahaan.

Rata-rata produksi produk Lydia = 10087,5 pasang/bulan Total rata-rata produksi lima produk = 42.657,74 pasang/bulan 1 bulan kerja = 176 jam

Waktu yang digunakan untuk 1 produk Lydia = ×100% = 23,65%

Jadi dalam 1 bulan produk Lydia mengkonsumsi 0,2365 × 176 jam = 41,62 jam Tabel 5.23 Perhitungan Biaya Overhead untuk Produk Lydia

Pool

Konsumsi

Cost Driver Satuan Cost Driver Pool Rate Biaya Overhead 1 41,62 Jam Produksi Rp 241.761,36 Rp 10.062.107,80 2 41,62 Jam Produksi Rp 41.068,23 Rp 1.709.259,73 3 41,62 Jam Produksi Rp 65.340,91 Rp 2.719.488,67

Tabel 5.23 Perhitungan Biaya Overhead untuk Produk Lydia (sambungan)

5 4 Jumlah Penggunaan Rp 52.853,00 Rp 211.412,00 6 41,62 Jam Produksi Rp 787,06 Rp 32.757,44 7 10087,5 Unit Produksi Rp 2.683,50 Rp 27.069.806,25 8 41,62 Jam Produksi Rp 890.863,12 Rp 37.077.723,05 9 41,62 Jam Produksi Rp 56.818,18 Rp 2.364.772,65 10 41,62 Jam Produksi Rp 1.169.696,97 Rp 48.682.787,89 11 41,62 Jam Produksi Rp 284.090,91 Rp 11.823.863,67 12 41,62 Jam Produksi Rp726.704,55 Rp 30.245.443,37 13 41,62 Jam Produksi Rp 31.369,53 Rp 1.305.599,84 Jumlah Overhead Lydia Rp 175.538.629,18

Overhead 1 produk Rp 17.401,60 Besarnya biaya overhead masing-masing produk adalah sebagi berikut:

Tabel 5.24 Biaya Overhead Kelima Produk Jenis Produk Jumlah Overhead Lydia Rp 17.401,60 Lydia TG Rp 17.409,97 Challenge Rp 17.392,57 Challenge TG Rp 17.435,80 All England Rp 17.394,72

Perhitungan HPP berdasarkan kapasitas dan metode Activity Based Costing untuk kelima jenis produk pada perusahaan adalah sebagai berikut:

Tabel 5.25 HPP dengan Metode Activity Based Costing Jenis Produk

Biaya Bahan Baku

Biaya Tenaga

Kerja Langsung Biaya Overhead

HPP dengan Metode ABC Lydia Rp 26.989,00 Rp 21.115,24 Rp 17.401,60 Rp 65.505,84 Lydia TG Rp 24.242,00 Rp 38.380,15 Rp 17.409,97 Rp 80.032,12 Challenge Rp 31.173,00 Rp 19.668,51 Rp 17.392,57 Rp 68.234,08 Challenge TG Rp 26.577,00 Rp 38.747,51 Rp 17.435,80 Rp 82.760,31 All England Rp 32.561,00 Rp 15.409,80 Rp 17.394,72 Rp 65.365,52 5.5.5 Analisa Harga Pokok Produksi Perhitungan Perusahaan dan Perhitungan

dengan Metode Activity Based Costing

Hasil perhitungan HPP perusahaan dan dengan metode ABC memiliki perbedaan. Hal ini dikarenakan pada biaya tenaga kerja langsung dan biaya overhead antara kedua metode berbeda sedangkan biaya bahan baku sama.

Adanya perbedaan perhitungan pada biaya overhead dan biaya tenaga kerja langsung antara metode ABC dan metode tradisonal membuat harga pokok produksi pun berbeda. Perbandingannya dapat dilihat pada tabel 5.26.

Tabel 5.26 Perbandingan HPP Metode Perusahaan dengan Metode ABC Produk

HPP Metode Tradisional

HPP Metode

ABC Distorsi Keterangan

Lydia Rp 67.495,00 Rp 65.505,84 Rp 1.989,16 Overcosting Lydia TG Rp 71.679,00 Rp 80.032,12 Rp (8.353,12) Undercosting Challenge Rp73.067,00 Rp 68.234,08 Rp 4.832,92 Overcosting Challenge TG Rp 64.748,00 Rp 82.760,31 Rp (18.012,31) Undercsoting All England Rp 67.083,00 Rp 65.365,52 Rp 1.717,48 Overcosting

Perbandingan HPP kedua metode menunjukan bahwa tiga produk mengalami overcosting dan dua produk mengalami undercosting. Overcosting terbesar adalah pada produk Challange dengan nilai Rp 4.832,92. Produk yang mengalami undercosting terbesar adalah produk Challenge TG dengan nilai Rp 18.012,31. Hal ini disebabkan karena dalam pembebanan tenaga kerja pada produk kurang tepat, dimana perusahaan membagi sama rata berdasarkan target.

Metode Activity Based Costing membagi berdasarkan jumlah masing-masing produk. Hal ini menyebabkan biaya tenaga kerja langsung Challenge TG mengalami undercosting yang cukup besar. Besarnya nilai undercosting dan overcosting perusahaan tiap bulan untuk lima produk yang diteliti adalah sebagai berikut.

Tabel 5.27 Perhitungan Biaya Undercsoting dan Overcosting Harga Pokok Produksi Perusahaan Saat Ini

Jenis produk Distorsi

Rata-rata

Produksi/bulan Biaya Lydia Rp 1.989,16 10087,5 Rp 20.065.651,50 Lydia TG Rp (8.353,12) 3983,83 Rp (33.277.410,05) Challenge Rp 4.832,92 9050 Rp 43.737.926,00 Challenge TG Rp(18.012,31) 4010.,58 Rp(Rp72.239,810,24) All England Rp 1.717,48 15525,83 Rp 26.665.302,51

Jumlah Overcosting Rp 90.468.880,01 Jumlah Undercosting Rp105.517.220,29

Tabel diatas menunjukkan bahwa jumlah undercosting lebih besar dari jumlah overcosting, distorsi yang terjadi tiap bulannya sebesar Rp 15.048.340,28.

Dapat disimpulkan perusahaan tiap bulannya mengalami kehilangan biaya yang tak keliahatan untuk kelima jenis produk cukup besar dan dapat merugikan perusahaaan. Undercosting yang terjadi disebabkan karena dalam menentukan biaya overhead dan biaya tenaga kerja langsung, perusahaan membaginya dengan target produksi. Selain itu, setiap produk memiliki konsumsi sumber daya yang berbeda sehingga dapat dikatakan pembebanan biaya yang dilakukan perusahaan secara merata untuk tiap produk kurang tepat. Perhitungan biaya overhead perusahaan menambahkan biaya penyusutan kendaraan, padahal pada ABC hal tersebut tidak dimasukan dalam biaya overhead.

5.6 Perhitungan Biaya Tenaga Kerja Langsung Berdasarkan Kapasitas Perhitungan biaya tenaga kerja langsung berdasarkan kapastitas harusnya berbeda untuk setiap pekerjanya, karena besarnya sumber daya yang dikonsumsi tiap produk berbeda. Perhitungan biaya untuk tenaga kerja tergantung pada lamanya proses produksi tersebut. Melakukan perhitungan berdasarkan kapasitas produksi perlu diketahui kapasitas produksi produk tersebut.

Tenaga kerja Inspeksi

Gaji/bulan = Rp 1.300.000,00

Tenaga kerja produksi

Gaji/bulan = Rp 1.250.000,00

Salah satu contoh perhitungan tenaga kerja langsung untuk produk Lydia adalah : Jumlah hari kerja perbulan : 22 hari

Total waktu produksi satu unit produk Lydia : 548,97detik/hari Total waktu kerja/hari : 8 jam = 28800 detik

Waktu terlama untuk memproduksi produk : 56,88 detik Kapasitas produksi : = 497,68 pasang/hari Satu bulan produk Lydia rata-rata diproduksi 21 hari

Rata-rata produksi produk Lydia 1 bulan = 497,68 × 21 hari = 10451,2 pasang/bulan

Jumlah tenaga kerja yang dibutuhkan :

Tenaga kerja Inspeksi = 10 orang Tenaga kerja produksi = 160 orang Biaya tenaga kerja langsung produk Lydia :

= Rp 20.380,00

Jumlah tenaga kerja langsung untuk setiap produk dapat dilihat pada Lampiran 12.

Biaya tenaga kerja langsung berdasarkan kapasitas dan jumlah tenaga kerja langsung untuk setiap produk adalah sebagai berikut.

Tabel 5.28 Biaya Tenaga Kerja Langsung Berdasarkan Kapasitas Jenis Produk

Biaya Tenaga Kerja Langsung/bulan

Lydia Rp20.380,00

Lydia TG Rp37.189,00 Challenge Rp18.980,00 Challenge TG Rp36.666,00 All england Rp15.484,00

Perhitungan biaya tenaga kerja langsung untuk setiap produk dapat dilihat pada Lampiran 14.

5.7 Perhitungan Harga Pokok Produksi Berdasarkan Kapasitas Produksi Perusahaan dalam membebankan biaya untuk tenaga kerja langsung berdasarkan target produksi tanpa memperhitungkan kapasitas. Dengan memperhatikan kapasitas perusahaan dapat lebih memaksimalkan produksi dan lebih bisa mengurangi distorsi yang terjadi. Berikut adalah pembebanan biaya tenaga kerja langsung berdasarkan kapasitas.

Tabel 5.29 Perhitungan Harga Pokok Produksi Berdasarkan Kapasitas dan Metode Activity Based Costing

Jenis Produk

Biaya Bahan Baku

Biaya Tenaga Kerja Langsung

Kapasitas

Biaya Overhead

HPP Berdasar Kapasitas dan Metode ABC Lydia Rp 26.989,00 Rp 20.380,00 Rp 17.401,60 Rp 64.770,60 Lydia TG Rp 24.242,00 Rp 37.189,00 Rp 17.409,97 Rp 78.840,97 Challenge Rp 31.173,00 Rp 18.980,00 Rp 17.392,57 Rp 67.545,57 Challenge TG Rp 26.577,00 Rp 36.666,00 Rp 17.435,80 Rp 80.678,80 All England Rp 32.561,00 Rp 15.484,00 Rp 17.394,72 Rp 65.439,72

Distorsi yang terjadi jika membandingkan antara HPP metode perusahaan dan metode ABC dengan menggunakan kapasitas produksi dapat dilihat pada tabel 5.30.

Tabel 5.30 Perbandingan Harga Pokok Produksi Metode Perusahaan dan Metode Activity Based Costing berdasarkan Kapasitas

Produk

HPP Metode Perusahaan

HPP Metode ABC

Berdasarkan Kapsitas Distorsi Keterangan Lydia Rp 67.495,00 Rp 64.770,60 Rp 2.724,40 Overcosting Lydia TG Rp 71.679,00 Rp 78.840,97 Rp (7.161,97) Undercosting Challenge Rp 73.067,00 Rp 67.545,57 Rp 5.521,43 Overcsoting Challenge TG Rp 64.748,00 Rp 80.678,80 Rp (15.930,80) Undercosting All England Rp 67.083,00 Rp 65.439,72 Rp 1.643,28 Overcosting

Tabel 5.31 Besarnya Biaya Undercsoting dan Overcosting HPP Metode Perusahaan dengan Metode Activity Based Costing berdasarkan Kapasitas Jenis produk Distorsi

Rata-rata

Produksi/bulan Biaya

Lydia Rp 2.724,40 10087,5 Rp 27.482.385,00 Lydia TG Rp (7.161,97) 3983,83 Rp (28.532.070,95) Challenge Rp 5.521,43 9050 Rp 49.968.941,50 Challenge TG Rp (15.930,80) 4010,58 Rp (63.891.747,86) All England Rp 1.643,28 15525,83 Rp 25.513.285,92 Jumlah Overcosting Rp 102.964.612,42 Jumlah Undercosting Rp 92.422.982,20 Tabel diatas menunjukkan bahwa distorsi yang terjadi lebih kecil jika dibandingkan dengan pembebanan tenaga kerja langsung berdasarkan aktual, dimana produksi yang dilakukan tidak berdasarkan kapasitas produksi. Produksi dengan mempertimbangkan kapasitas, perusahaan dapat menghapus kehilangan biaya yang tersembunyi dan mendapat keuntungan yang lebih. Jumlah diatas menunjukan bahwa jumlah overcosting lebih besar dari jumlah undercosting.

Besarnya distorsi yang terjadi jika memproduksi berdasarkan kapasitas adalah Rp 10.541.630,22.