Agency Cost at Poorly Managed Firms

Linda

Universitas Syiah Kuala [email protected]

Nuraini A Universitas Syiah Kuala

ABSTRACT

There is an ongoing debate on the joint role of corporate governance mechanism and voluntary disclosure information in reducing information asymmetries and ameliorating agency cost. Non-executive directors are the most important internal controls in improving transparency through voluntary disclosure.

The independent directors always attempt to improve information disclosure and transparency of reporting, whereas the executive directors, who are responsible for the submission of the company report, always promoting the transparency information.

Samples in this study were manufacturing firms with poorly managed, as measured by the proxy of Tobin's Q <1 with zero managerial ownership structure. By focusing on the factors that can minimize agency costs, the structural analysis models using PLS technique was used in this study. The results showed that non-executive directors could oversee the company's directors to improve corporate transparency through voluntary disclosure submission. However, voluntary disclosure submitted by the directors of the company was low, therefore the company should increase voluntary disclosure to minimize information asymmetry and agency costs.

This study has not focused on voluntary disclosure information quality, but quantity. In addition, proxy for mechanism corporate governance is measured by the proportion of non executive director, executive director and audit committee board.

Keywords: Agency Cost, Bid Ask Spread, Corporate Governance, Voluntary Disclosure

Pendahuluan

Perusahaan seharusnya menyampaikan semua informasi keuangan dan non keuangan yang dapat membantu investor atau pemilik perusahaan dalam pengambilan keputusannya. Pelaporan keuangan perusahaan yang kurang lengkap dan transparan akan menimbulkan konflik antara pihak manajer perusahaan dengan pemilik persahaaan (konflik agensi). Kurang transparan pelaporan ini akan menjadikan kualitas informasi perusahaan sepenuhnya berada pada pihak direksi perusahaan yang memungkinkan untuk mengambil alih sumber daya bisnis yang lain, yang kalau tidak akan memberikan pengembalian (return) kepada pemilik (Miller dan Breton, 2006; Ang, Cole & Lin, 2000). Disamping itu asimetri informasi juga akan akan timbul karena minimnya informasi yang investor terima yang membuat mereka ragu dalam memperhitungkan ekspektasi return yang akan diterimanya nanti. Menurit Florackis dan Ozkan (2004), pertumbuhan perusahaan yang tinggi erat kaitannya dengan biaya agensi yang lebih tinggi, karena kemungkinan asimetri informasi yang tinggi terjadi diantara manajer, investor dan kreditur. Akan tetapi menurut Jensen dan Meckling (1976), pada perusahaan kecil yang sudah listing di bursa efek, dengan

Biaya agensi berasal dari keputusan manajer yang lebih mengutamakan kepentingnnya sendiri, yang ditunjukkan dengan adanya aliran kas untuk pengeluaran non esensial dan melakukan keputusan investasi yang tidak optimal (Ade, 2007). Mengurangi biaya agensi dapat dengan melaporkan hasil akuntansi yang relevan kepada pemilik perusahaan sehingga dapat menambah reputasi direksi perusahaan.

Reputasi yang baik seharusnya menghasilkan kompensasi yang lebih tinggi karena biaya monitoring agensi dapat diminimumkan jika pemilik perusahaan yakin akan laporan tersebut. Pengungkapan yang lebih tinggi akan menetralkan biaya agensi yang tinggi dan mekanisme pengelolaan (corporate governance) perusahaan yang lemah. Dalam mekanisme corporate governance (CG) salah satunya terdiri dari direksi, dewan komisaris independen dan dependen, manajer dan komite audit independen. Pihak direksi independen selalu berusaha untuk meningkatkan pengungkapan informasi dan tranparansi pelaporan, akan tetapi eksekutif direksi yang bertanggung jawab dalam penyampaian laporan perusahaan selalu berusaha untuk meminimumkan penyampaian informasi sukarela (voluntary disclosure), yang dapat menimbulkan konflik potensial dengan pihak komisaris independen. Untuk itu mekanisme corporate governance harus diperkuat agar terciptanya pengawasan oleh pihak independen governance yang dapat mengurangi ketidakefisienan yang timbul dari bahaya moral dan pilihan-pilihan buruk. Keseimbangan jumlah dewan komisaris, komite audit dengan eksekutif direksi dapat membatasi kebijakan manajer akan tindakan penyelewengan serta menjaga reputasi mereka sendiri sebagai pengambilan keputusan. Hasil penelitian diberbagai bidang corporate governance, adanya peran penting dewan non eksekutif dalam memonitor dan memberi saran yang efektif. (Fama dan Jensen, 1983; Jensen,1986; Weisbach, 1988; Eng dan Mak, 2003; Florackis dan Ozkan, 2004; Gisbert dan Begona, 2013).

Sebaliknya hasil riset Agrawal dan Konocker (1986), menunjukkan non-excutive direktur selalu dikarakteristikan dengan kurangnya informasi mengenai perusahaan dan tidak dapat menjadi tenaga yang diperlukan perusahaan, sehingga perannya kurang konfrontatif dari pemantauan yang lebih kritis.

Pada penelitian ini, menganalisis hubungan corporate governance dengan penyampaian voluntary disclosure dalam meminimalkan asimetri informasi dan biaya agensi, pada perusahaan manufaktur yang listing di Bersa Efek Indonesia dengan tingkat manajemen yang rendah.

Kerangka Teori dan Pengembangan Hipotesis

Secara umum telah diterima bahwa problem keagenan terjadi karena adanya pemisahan kepemilikan dengan fungsi pengelolaan perusahaan. Hubungan keagenan ini mengakibatkan dua permasalahan yaitu: (a) terjadinya asimetri informasi (information asymmetry), dimana manajemen secara umum memiliki lebih banyak informasi mengenai posisi keuangan dan operasi entitas yang sebenarnya dibandingkan pemilik perusahaan; dan (b) terjadinya konflik kepentingan (conflict of interest) akibat ketidak samaan tujuan, dimana manajemen tidak selalu bertindak sesuai dengan kepentingan pemilik.

Dalam upaya mengatasi atau mengurangi masalah keagenan ini akan menimbulkan biaya keagenan (agency cost) yang akan ditanggung baik oleh principal maupun agent, (Jensen dan Meckling,1976. Ang, Cole dan Lin (2000) menggunakan dua alternatif rasio efisiensi untuk proxy biaya agensi:

1. Rasio beban, yaitu beban operasi yang dibagi dengan total penjualan tahunan. Jika rasio beban ini mengukur ketidakefisienan pengontrolan biaya operasi oleh pihak manajerial, rasio yang tinggi (merupakan indikator operasi yang tidak efisien) yang dihubungkan dengan biaya agensi yang tinggi.

2. Rasio penggunaan asset, yaitu: total penjualan tahunan dibagi dengan total asset. Rasio ini mengukur sejauhmana keefektifan manajemen perusahaan menggunakan asset. Ketika total penjualan perusahaan rendah terhadap total asset, ini berarti manajer tidak efisien dengan keputusan investasinya, bonus bagi para eksekutif dan lain-lain.

kemungkinan asimetri informasi yang terjadi diantara manajer, shareholder dan kreditur, (Florackis dan Ozkan,2004). Sementara hasil penelitian (Miller and Breton, 2006) menyimpulkan pengeliminasian konflik ataupun pemisahan antara principal dan manajer dapat meminimumkan biaya agensi yang erat hubungannya dengan saving dan surplus sumber daya yang akan memberikan pengembalian (return) yang besar.

Mekanisme internal control tata kelola perusahaan termasuk didalamnya susunan dewan, kompensasi eksekutif dan kepemilikan, kepemilikan non eksekutif dan hutang, (Denis, 2001;Denis dan McConnell, 2003). Keseimbangan proporsi non eksekutif direktur dengan eksekutif direktur dalam mekanisme tata kelola dapat membatasi kebijakan manajer dalam pengekspolitasian pengawasan dan melindungi reputasi mereka sendiri sebagai pengambil keputusan yang independen, (Florackis dan Ozkan, 2004). Persentase non-eksekutif direktur, dualitas dan pengaturan sub komite dewan merupakan kunci sukses mekanisme corporate governance, (Knight and Weir, 2007)

Keberadaan dewan direksi eksternal (independen direksi) pada susunan corporate governance akan meningkatkan monitoring sekaligus juga memperbaiki nilai perusahaan (Fama (1980), Fama and Jensen (1983), Bhagat, et al., (1987), Hasil penelitian yang lainnya juga mengemukakan reputasi dan ancaman dapat memotivasi pihak direksi eksternal untuk bertindak yang lebih baik dalam mementingkan kepentingan investor. Pengawasan non-eksekutif direktur penting dalam membatasi manajer perusahaan untuk melakukan manajemen laba, (Coles dan Hoi, 2003). Pernyataan ini sejalan dengan Dahya, McConnell, and Travlos (2003), bahwa kombinasi struktur komite dimayoritas oleh non-eksekutif direktur karena pentingnya pengawasan, dan peningkatan signifikan pada proporsi non-eksekutif direktur terjadi pada perusahaan di Negara UK.

Hasil penelitianHenry, 2010 menunjukkan bahwa kepatuhan pada mekanisme tata kelola terbukti secara signifikan mengurangi tingkat biaya agensi perusahaan, baik secara statistik dan ekonomi.

Mekanisme tata kelola perusahaan di Australia Stock Exchange direkomendasi sebagai praktek terbaik sebagai gerakan (platform) biaya agency yang lebih rendah.

Berdasarkan hasil penelitian diatas dapat diambil suatu kesimpulan bahwa, direksi independen atau non eksektif direktur sebagai bagian dari makanisme tata kelola perusahaan dapat digunakan untuk mengurangi biaya agensi. Kualitas monitoring, tekanan dan reputasi direksi independen akan mengurangikan pilihan-pilihan kebijakan manajemen yang dapat meningkatkan biaya yang harus ditanggung pihak pemegang saham. Maka dari pembahasan di atas hipotesis yang dapat diturunkan adalah H1 : Non eksecutif direksi meminimalkan biaya agency .

H2 : Eksecutif direksi meningkatkan biaya agency

Tata kelola perusahaan mengacu pada dua kategori utama direktur yaitu direktur eksekutif dan direktur non-eksekutif independen. Sementara direktur eksekutif memiliki pengetahuan dan keahlian mengenai cara menjalankan perusahaan, direktur non-eksekutif independen menjalankan peran sebagai pemberi nasehat dan pemantau. Direktur non-eksekutif adalah determinan dalam mengurangi biaya-biaya hubungan keagenan. Akan tetapi, adanya relevansi partisipasi kepemilikan dengan corporate boards, negara-negara dengan konsentrasi kepemilikan yang tinggi (misalnya Spanyol) meliputi dua kategori terpisah direktur non-eksekutif dalam CGC: abu-abu dan independen, (Gisbert and Navallas, 2013)

Direksi independen berperan dalam meningkatkan transparansi informasi melalui voluntary disclosure. Keputusan untuk meningkatkan disclosure (transparansi) ini diperkirakan akan berfungsi sebagai pengaman (pelindung) kepentingan para pemegang saham minoritas. Para direktur independen termasuk dalam suatu “paket pemantauan intensif” (Ho dan Wong, 2001) yang dipromosikan pada jenjang institusional yang membujuk perusahaan-perusahaan untuk tidak menyembunyikan informasi. Kualitas, independesi serta profesionalisme direksi independe akan selalu memperkuat transparansi dan melakukan peran pemantau mereka secara efisien guna memperkuat reputasi mereka di pasar tenaga kerja.

Hasil kajian empiris kehadiran direksi independen sangat erat kaitannya dengan voluntary disclosure yang meningkat, akan tetapi apabila seorang direktur eksekutif mengambil tanggung jawab ketua (pemimpin) maka level informasi sukarela menurun. (Gisbert and Navallas, 2013). Hal tersebut dikarenakan pemegang saham mayoritas diklaim sebagai kendala utama yang memperngaruhi independensi direktur ekternal yang ditunjuk (Patelli & Prencipe, 2007).

Independensi ekternal direksi dapat berkurang secara signifikan dalam suatu konteks konflik keagenan serius yang timbul akibat konsentrasi kepemilikan yang tinggi, karena kepemilikan mayoritas akan memilih dan menggangkat ekternal direksi yang punya hubungan pribadi bukan karena professional, (Gisbert and Navallas, 2013).

H3 : Non eksecutif direksi meningkatkan voluntary disclosure

H4 : Non eksekutif direksi berhubungan positif dengan eksekutif direksi

H5 : Non eksecutif direksi melalui direksi eksekutif meningkatkan voluntary disclosure

Voluntary disclosure dapat dipandang sebagai fungsi monitoring untuk mengurangi biaya agency yang disebabkan oleh perbedaan kepentingan antara manajemen dan pemegang saham, (Hunziker, 2013).

Informasi keuangan berkualitas tinggi dan ketentuan-ketentuan tata kelola perusahaan yang tepa dapat mengurangi asimetri informasi dan memperkecil konflik-konflik keagenan, (Gisbert and Navallas, 2013).

Hasil penelitian Hunziker (2013), karakteristik teori keagenan secara signifikan mempengaruhi variabilitas voluntary disclosure. Secara keseluruhan, teori biaya agensi tampaknya menjadi teori yang kuat untuk menjelaskan strategi pengungkapan sukarela pada perusahaan Swiss, karena informasi memiliki peran ganda yaitu monitor tindakan manajemen (stewardship) dan memberikan informasi tentang nilai perusahaan yang mempengaruhi harga pasar, (Ronen dan Yaari, 1993)

Jensen dan Meckling (1976) menyatakan bahwa biaya agensi yang lebih tinggi untuk perusahaan yang lebih banyak utang dalam struktur modalnya. Jadi, perusahaan tersebut akan mengungkapkan informasi sukarela. untuk mengurangi asimetri informasi dan biaya monitoring (Ahmed dan Courtis,1999).

Ada hubungan negative antara pengukapan analisis keuangan dengan bid-ask spread sebagai komponen biaya modal equitas, (Welker, 1995). Botosan (1997) menemukan hubungan negatif antara ukuran pengungkapan dan biaya modal. Berdasarkan pernyataan diatas maka hipotesis yang diusulkan sebagai berikut:

H6 : voluntary disclosure dapat meminimalkan biaya agency

H7 : voluntary disclosure dapat meminimalkan asymetris informasi dan biaya agensi Metode Penelitian

Data pada penelitian adalah timeseries- crossectional atau panel data, jumlah sampel akhir penelitian ini adalah 32 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2012.

Teknik pengambilan sampel pada penelitian ini adalah purposive sampling, dengan kriteria-kriteria sebagai berikut:

- Perusahaan manufaktur dengan kepemilikan manajerialnya nol. Kemungkinan kecil terjadi konflik keagenan pada perusahaan dengan yang tidak ada kepemilikan manajerialnya (Gisbert dan Navallas, 2013).

- Perusahaan dengan tingkat pertumbuhannya rendah yang diukur dengan proxy Tobin’s Q kurang dari 1. Perusahaan dengan nilai Tobin’s Q kurang dari 1 mengindikasikan manajemen yang renda dan tingkat pertumbuhan rendah, demikian juga sebaliknya (Florackis dan Ozkan, 2004)

- Apabila pada sampel penelitian ini terdapat peristiwa akuisisi atau merger, maka tetap dipertimbangkan sebagai sampel dalam penelitian ini. Akuisis pada perusahaan mengindikasikan

adanya biaya agensi yang digunakan olek direksi untuk pendanaan proyek dengan net present value negatif dan tidak adanya positif return yang diperoleh pihak investor.

Terdapat lima konstruk dalam penelitian ini, yaitu:

a. Biaya agensi, indikator mengukur biaya agensi merujuk pada penelitian Ang, Cole dan Lin (2000) dan McKnight dan Weir (2008), yaitu:

- EXPR, yaitu rasio beban yang mengukur ketidakefisienan direksi mengontrol biaya operasi.

Tingginya rasio EXPR berarti tingginya biaya agensi.

=

- AUR, yaitu rasio yang mengukur efektivitas manajemen perusahaan dalam penggunaan aset.

Tingginya rasio AUR mengindikasikan biaya agensi yang minim, karena aset mampu memberikan nilai penjualan yang tinggi. Rendahnya rasio AUR, berarti manajemen perusahaan mengimplikasikan kebijakan yang tidak efektif dan efisien.

b. Bid Ask Spread, yaitu asimetri informasi adalah suatu kondisi dimana suatu pihak (dewan eksekutif perusahaan) memiliki informasi yang lebih baik dari pada pihak yang lain (investor) yang tidak terlibat dalam manajemen perusahann (Arifin, 2007).

RBAt = Bid Ask Spread relatif pada hari t

HAt = Harga penawaran Penjualan tertinggi pada tahun t HBt = Harga penawaran pembelian terendah pada tahun t

c. Voluntary disclosure, yaitu jumlah pengungkapan sukarela yang disampaikan oleh perusahaan dalam laporan tahunannya. Voluntary disclosure ini menggunakan 4 indikator seperti yang digunakan dalam penelitian Baroko (2007) sebanyak 47 item (Daftar1 terlampir). Pengukurannya dengan menggunakan indeks, yang dapat dirumuskan sebagai berikut:

Indeks =

d. Eksekutif direksi, yaitu dewan direksi perusahaan.

e. Non eksekutif direksi, dengan indikator:

- Dewan komisaris independen yang tidak merangkap sebagai direksi atau manajer perusahaan.

- Komite Audit independen perusahaan.

Analisis untuk melihat apakah terdapat biaya agensi pada perusahaan yang tingkat pertumbuhannya rendah dengan menggunakan analisa Statistic Descriptive. Selanjutnya, untuk menganalisis hubungan antar konstruk dalam meminimalkan biaya agensi menggunakan analisa Structural Equation Model (SEM): metode Partial Least Square (PLS), karena konstruk dalam penelitian ini dibentuk dengan indikator formatif.

Hasil Penelitian

Analisa statistik deskriptif tabel 4.1 untuk variabel biaya agensi dengan indikator EXPR dan AUR, menunujukkan terdapatnya biaya agensi pada perusahaan yang tingkat pertumbuhan rendah dengan struktur kepemilikan manajerialnya nol. Rata-rata EXPR adalah 1,83 dan AUR adalah 1,15. Sejalan dengan yang dikemukakan oleh Jensen dan Meckling (1976), pada perusahaan kecil yang sudah listing di bursa efek, dengan kepemilikannya bukan pihak internal perusahaan biaya agensi juga akan timbul.

Tabel 4.1 Descriptive Statistics

N Minimum Maximu

m

Mean Std.

Deviation

EXPR 96 .00 162.40 1.8258 16.56185

AUR 96 .01 2.69 1.1535 .51183

Valid N (listwise)

96

Hasil pengujian hipotesis menggunakan analisis PLS gambar 1. Konstruk formatif yang dibentuk dari beberapa indikator pada outer model PLS, perlu mempertimbangkan nilai koefisien regresi dan signifikansi boleh pada p< 0.10 atau t hitung diatas 1,282 (Ghozali, 2008). Empat indikator pada penelitian ini memiliki nilai signifikan, yang lainnya memiliki nilai weight rendah dan tidak signifikan, maka untuk mempertimbangkan hasil pengujian hipotesis dilakukan pengujian ulang terhadap indikator yang mendekati signifikan.

Tabel 4.2

Hasil Pengujian Outer Model

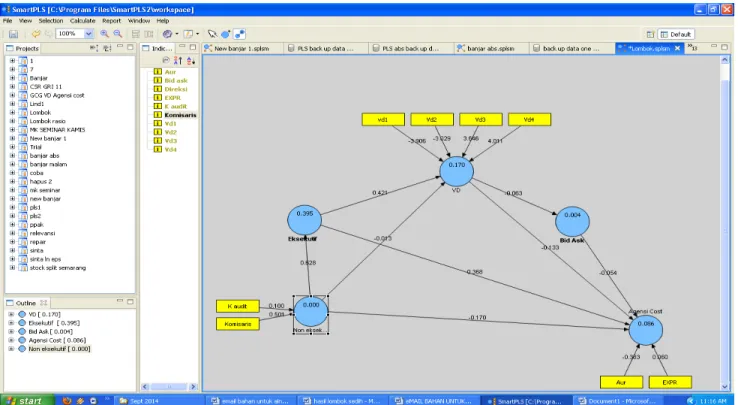

Gambar 1 Model Struktural PLS

Keterangan Gambar

Non Eksek = Non eksekutif Direksi dengan indikator:

- komite audit - dewan komisaris Eksekutif = Eksekutif Direksi

- vd1 : informasi umum dan strategis - vd2 : informasi data keuangan

- vd3 : informasi mengenai gambaran kedepan

- vd4 : pengungkapan sosial dan informasi dewan, manajemen senior

perusahaan Bid ask = Bid ask spread

Agensi cost = Biaya agensi dengan indikator - EXPR : Rasio beban

- Aur : Rasio penggunaan aset

Pengujian inner model atau model structural untuk melihat R-square dan hubungan antara konstruk sebagai dasar menerima atau menolak hipotesis. Batasan untuk menolak dan menerima hipotesis yang diajukan adalah t hitung diatas 1,645 dengan p<0.05. Hasil pengujian inner model dapat dilihat pada tabel 4.2 dan gambar 1.

Model struktural non eksekutif dengan biaya agensi menunjukkan hubungan negatif, yang berarti non eksekutif direksi dapat meminimalkan biaya agensi, akan tetapi hubungan ini tidak signifikan maka hipotesis H1 di tolak. Hubungan eksekutif direksi dengan biaya agensi menunjukkan hubungan positif 0,368 signifikan maka hipotesis H2 diterima. Hasil penelitian ini sejalan dengan penelitian Jensen (1986), Fama (1980), Fama dan Jensen (1983), Bhagat, et al (1987) dan Ade (2007), dimana dewan non eksekutif direksi selalu berusaha untuk meminimalkan biaya agensi, akan tetapi eksekutif direksi sebagai pelaksana kebijakan lebih mengutamakan kepentingan sendiri dalam pengambilan keputusan yang ditunjukkan dengan adanya aliran kas untuk pengeluaran non esensial dan melakukan keputusan investasi yang tidak optimal.

Hasil penelitian Ho dan Wong, 2001 non eksekutif direksi merupakan kontrol internal terpenting yang berperan dalam meningkatkan transparansi melalui voluntary disclosure. Gisbert & Navallas (2013) dan Eng & Mak (2003), pihak direksi independen selalu berusaha untuk meningkatkan pengungkapan informasi dan tranparansi pelaporan, akan tetapi eksekutif direksi yang bertanggung jawab dalam penyampaian laporan perusahaan selalu berusaha untuk meminimumkan penyampaian voluntary disclosure. Keseimbangan jumlah dewan komisaris, komite audit dengan eksekutif direksi dapat membatasi kebijakan manajer akan tindakan penyelewengan. Konstruk non eksekutif direksi pada susunan corporate governance dalam penelitian ini di proksikan dengan dewan komisaris independen dan komite audit.

Hubungan langsung non eksekutif direksi dengan voluntary disclosure tidak dapat meningkatkan voluntary disclosure hubungan ini bernilai – 0,013 tidak signifikan, maka hipotesis H3 ditolak. Akan tetapi hubungan non eksekutif direksi melalui eksekutif direksi dapat meningkatkan voluntary disclosure, dimana non eksekutif direksi dapat mempengaruhi eksekutif direksi sebesar 0,63 secara signifikan (H4 diterima).

Non eksekutif direksi mampu mengawasi direksi perusahaan dalam meningkatkan transparansi perusahaan melalui penyampaian voluntary disclosure, yaitu hubungan eksekutif direksi dalam penyampaian voluntary disclosure sebesar 0,42 akan tetapi hubungan ini belum dapat digeneralisir karena tidak signifikan (H5 ditolak). Dewan non eksekutif direksi telah berperan sebagai penasehat dan pengawas eksekutif direksi, namun tingkat transparansi yang disampaikan melalui voluntary disclosure masih rendah. Dari data penelitian ini menunjukkan banyak item-item dari voluntary disclosure yang tidak diungkapkan dalam laporan tahunan perusahaan. Saat ini, mungkin pada perusahaan yang tingkat pertumbuhan rendah voluntary disclosure belum menjadi perhatian mereka.

Voluntary disclosure dapat dipandang sebagai fungsi monitoring untuk meminimalkan asimetri informasi dan biaya agensi yang disebabkan oleh perbedaan kepentingan antara manajemen dan pemegang saham (Gisbert dan Begona 2013; Hunziker, 2013). Hasil penelitian ini menunjukkan, non esksekutif

informasi dan biaya agensi dapat diminimalkan, hal ini terlihat dari hubungan negatif voluntary disclosure dengan asimetri informasi dan biaya agensi. Akan tetapi hubungan ini belum dapat digenaralisir, karena tidak signifikan maka hipotesis H6 dan H7 di tolak. Tidak signifikannya hubungan ini dikarenakan tingkat penyampaian voluntary disclosure masih rendah.

Kesimpulan, Saran dan Implikasi

Pelaporan keuangan yang kurang lengkap dan transparan akan menimbulkan asimetri informasi dan biaya agensi. Asimetri informasi akan membuat investor ragu dalam menghitung ekspektasi aliran kas (return) yang akan diterimanya nanti. Tingginya biaya agensi yang terjadi dikarenakan keputusan manajer yang mementingkan kepentingan sendiri, seperti mengeksploitasi atau mengambil alih sumber daya bisnis perusahaan juga akan berdampak negatif pada pengembalian investasi pemegang saham.

Dewan non eksekutif direksi selalu berusaha untuk meningkatkan akuntanbilitas dan transparansi melalui penyampaian voluntary disclosure, akan tetapi eksekutif direksi selalu berusaha untuk meminimumkan tingkat voluntary disclosure. Apabila non eksekutif direksi dapat mengawasi pelaksanaan kinerja dewan eksekutif perusahaan maka akan mengurangi ketidakefisienan yang timbul dari bahaya moral dan keputusan-keputusan buruk manajer perusahaan. Pelaksanaan mekanisme corporate governance yang tepat, dapat meningkatkan penyampaian voluntary disclosure yang sekaligus akan meminimalkan asimetri informasi dan biaya agensi.

Hasil penelitian ini menunjukkan adanya biaya agensi pada perusahaan yang tingkat pertumbuhan rendah. Analisis struktural PLS, menggambarkan adanya hubungan positif yang signifikan non eksekutif direksi dengan eksekutif direksi dalam penyampaian voluntary disclosure yang dapat meminimalkan asimetri informasi dan biaya agensi. Namun, karena tingkat penyampaian voluntary disclosure masih rendah, hubungan ini tidak signifikan. Ini dikarenakan pada perusahaan yang pertumbuhan rendah tingkat penyampaian voluntary disclosure masih kecil, sehingga tidak memberikan pengaruh yang signifikan dalam meminimalkan biaya agensi.

Keterbatasan penelitian ini: (1) Mekanisme corporate governance hanya diwakili oleh indikator:

dewan komisaris, komite audit dan dewan eksekutif direksi, (2) tidak menganalisis tingkat biaya agensi yang terjadi, apakah tergolong tingkat rendah ataupun tinggi? (3) penyampaian voluntary disclosure hanya memfokuskan pada kuantitas bukan kualitasnya. Keterbatasan penelitian ini dapat menjadi implikasi untuk penelitian selanjutnya.

Daftar Pustaka

Ade, Yustina. 2007. Hubungan Struktur Kepemilikan dan External Monitoring terhadap Agency Cost dan Aliran Kas. Jurnal Keuangan dan Perbankan 12(3): 343-354.

Agrawal, Anup, and C. R. Knoeber. 1996. Firm Performance and Mechanisms to Control Agency Problems between Managers and Shareholders. Journal of Financial and Quantitative Analysis 31, 377-397.

Ang, J. S., Cole, R. A., & Lin, J. W. 2000. Agency costs and ownership structure. Journal of Finance 55, 81–106.

Arifin, Zaenal. 2007. Teori Keuangan dan Pasar Modal. Yogyakarta: Ekonisia

Barako, G. Dulacha. 2007. Determinant of Voluntary Disclosure in Kenyan Companies Annual Reports.

African Journal of Business Management 1(5) pp. 113-128

Insurance: The Effect on Shareholder Wealth, Journal of Risk and Insurance 54, 721-736.

Bhagat, Sanjai, James A. Brickley, and Ronald C. Lease. 1985. Incentive Effects of Stock Purchase Plans, Journal of Financial Economics 14, 195-2

Beiner, S., W. Drobetz, F. Schmid., and H. Zimmerman. 2003. Is Board Size An Independent Corporate Governance Mechanism? Working Paper. University of Basel.

Berlin M. and L. Mester. 1992. Debt Covenants and Renegotiation. Journal of Financial Intermediation 2, 95-133.

Chung, Kee H., and S.W. Pruitt. 1994. A simple approximation of Tobin’s Q. Financial Management 23: 70-74.

Coles, J., and Hoi, C. 2003. New evidence on the market for directors: Board membership and Pennsylvania senate bill 1310. Journal of Finance, LVIII, 197–230.

Denis, D. 2001. Twenty–five years of corporate governance research and accounting. Review of Financial Economics, 10, 191-212.

Denis, D., and M.Connell J. 2003. International corporate governance. ECGI. Working Paper 5.

Dahya, J., McConnell, J. and N. Travlos .2002. “The Cadbury Committee, Corporate Performance and Top-Management Turnover, Journal of Finance 57, 461-483/

Effendi, Muharief. 2005. Peranan Komite Audit dalam Meningkatkan Kinerja Perusahaan. Jurnal Akuntansi Pemerinta.

Eng,L.L,. and Mak, Y.T. 2003. Corporate Governance and Voluntary Dislosure. Journal of Accounting and Public Policy 22: 325-345.

Gisbert, Ana., and B. Navallas. 2013. The Association between Voluntary Disclosure and Corporae Governance in The Presence of Severe Agency Conflicts. Advances in Accounting, incorporating Advances in International Accounting 29: 286-298.

Fama, Eugene F., 1980. Agency Problems and the Theory of the Firm. Journal of Political Economy 88:

715-732.

Fama, Eugene F., and Kenneth R. French. 1993. Common Risk Factors in the Returns on Stocks and Bonds, Journal of Financial Economics 33, 3-56.

Fama, Eugene F., and Kenneth R. French. 1996. Multifactor Explanations of Asset Pricing Anomalies, Journal of Finance 51, 55-84.

Fama, Eugene F., and M.C. Jensen. 1983. Separation of Ownership and Control, Journal of Law and

Fama, Eugene F., and J.D. Macbeth.1973. Risk, Return and Equilibrium: Empirical tests. Journal of Political Economy 81: 607-636.

Fama, E.F., and M. Jensen.1983. Separation of Ownership and Control, Journal of Law and Economics 88: 301-325

Fama, E .1985. “What’s different about banks?”, Journal of Monetary Economics 15, 29- 39.

Florackis, Chrisostomos., and Aydin, Ozkan. 2004. Agency Cost and Corporate Governance Mechanism Evidence for UK Firm. Ssrn.

Ghozali, Imam. 2008. Structural Equation Modeling Metode Alternatif dengan PLS. Badan Penerbit Undip.

Hair, Joseph F., et al. 2010. Multivariate Data Análisis. Prentice-Hall,Inc.,New Jersey.

Henry, Daren. 2010.Agency Costs, Ownership Structure and Corporate Governance

Compliance: A Private Contracting Perspective. Pacific-Basin Finance Journal 18:24-46.

Ho, S.M. and Wong K.S. 2001. A Study of the Relationship between Corporate Governance

Structures and the Extent of Voluntary Disclosure. Journal of International Accounting,Auditing and Taxation 10: 139-156.

Hunziker, Stefan. 2013. Internal Control Disclosure and Agency Cost-Evidence from Swiss Listed non Financial Companies. Working Paper, University of Applied Sciences, Grafenauweg.

Jensen, M., & Meckling, W. 1976. Theory of the firm: Managerial behavior, agency costs and ownership structure.Journal of Financial Economics,3, 305– 360.

Jensen, M. 1986. “Agency costs of free cash flow, corporate finance and takeovers”, American Economic Review 76, 323-39.

Jensen, M. 1993. The modem industrial revolution, exit and the failure of internal control systems. Journal of Finance 48, 831-880.

Kelly,J., C.Cook., and D.Spitzer. 1999. Unlocking Shareholder Value: The Keys to Success. New York:

KPMG LLP

McConnell, J. J., and Servaes, H. 1990. Additional Evidence on Equity Ownership and Corporate Value.

Journal of Financial Economics 27: 595–612.

McConnell, J.J., and Servaes, H. 1995. Equity Ownership and The Two Faces of Debt. Journal of Financial Economics 39, 131-157.

McKnight, Philip J., and C.Weir. 2009. Agency Cost, Corporate Governance Mechanisme and Ownership Structure in Large UK Publicly Quoted Companies: A Panel Data Analysis. The Quartely Review of Economics and Finance 49: 139-158.

Miller, D., and Breton, L. Isabelle.2006. Family Governavce and Firm performance: Agency,

Myers,S. 1977. Determinants of Corporate Borrowing. Journal of Financial Economics 5: 147–175.

Pantaliz, Christos., dan Park, Chung,. 2006. Agency Cost and the Undeerlying Causes of Mispricing:

Informasi Asymetry versus Conflict of Interest. ssrn: 1085934.

Ronen, J., and Yani, V,. 1993. The Disclosure Policy of The Firm in an Effesien Market. Review of Quantitative Finance and Accounting 3 (3): 311-324.

Weisbach, M. 1988. Outside Directors and CEO Turnover”, Journal of Financial Economics 20:

431-60.

Lampiran Daftar 1. Pengungkapan Sukarela (Voluntary Disclosure) Informasi Umum dan Strategis

1. Informasi mengenai gambaran umum ekonomi 2. Uraian mengenai misi perusahaan

3. Sejarah singkat perusahaan 4. Struktur/bagan organisasi

5. Uraian mengenai produk/jasa utama yang dihasilkan perusahaan 6. Uraian mengenai jaringan pemasaran barang/jasa perusahaan 7. Kontribusi perusahaan terhadap perekonomian nasional 8. Stategi bisnis perusahaan

9. Dampak strategi bisnis terhadap kinerja saat ini 10. Analisis pasar saham

11. Pengungkapan mengenai persaingan dalam industri 12. Uraian mengenai pembangunan ekonomi daerah utama 13. Informasi mengenai stabilitas politik daerah

Data Keuangan

1. Ringkasan data keuangan untuk enam tahun atau lebih

2. Evaluasi hasil keuangan dan uraian faktor utama yang mendasari kinerja 3. Uraian mengenai nilai tambah (value added)

4. Penyesuaian inflasi dalam laporan keuangan 5. Return on Asset (ROA)

6. Return on shareholders fund 7. Rasio likuiditas

8. gearing ratio

Informasi Mengenai Gambaran Ke depan

1. Faktor-faktor yang mempengaruhi kinerja di masa depan

2. Ramalan pengaruh strategi bisnis terhadap kinerja di masa depan 3. Pengembangan produk baru

4. Perencanaan Pengeluaran Modal

5. Perencanaan pengeluaran untuk periklanan dan publisitas

7. Ramalan penghasilan penjualan 8. Ramalan keuntungan

Pengungkapan sosial dan informasi dewan serta managemen senior perusahaan 1. Jumlah karyawan selama dua tahun atau lebih

2. Alasan perubahan jumlah karyawan 3. Produktivitas tiap karyawan

4. Indikator produktivitas karyawan

5. Indikasi moril karyawan seperti turnover,pelanggaran, kehadiran.

6. Informasi mengenai keamanan tempat kerja 7. Data kecelakaan tempat kerja

8. Uraian mengenai tanggung jawab sosial perusahaan 9. Uraian mengenai kebijakan lingkungan

10. Proyek lingkungan

11. Informasi mengenai partisipasi perusahaan terhadap masyarakat 12. Nama- nama dewan direksi

13. Umur dewan direksi

14. Pendidikan dan keahlian yang dimiliki oleh dewan direksi 15. Pengalaman bisnis dewan direksi

16. Kepemilikan saham dewan direksi dalam perusahaan.

17. Pengungkapan mengenai manajemen senior, yang meliputi tanggung jawab,pengalaman dan latar belakang