BERGANDA DALAM BADAN USAHA TETAP DITINJAU DALAM PERSPEKTIF PERDAGANGAN INTERNASIONAL

SKRIPSI

LOIST VILLI DARMAWAN 160200020

PROGRAM STUDI HUKUM EKONOMI FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

2020

atas berkat kasih dan karuniaNya sehingga penulis dapat menyelesaikan Skripsi ini tepat pada waktunya.

Skripsi ini berjudul “Tinjauan Yuridis Tax Treaty Indonesia Dengan Australia Sebagai Upaya Penghindaran Pajak Berganda Dalam Badan Usaha Tetap Ditinjau Dalam Perspektif Perdagangan Internasional”, yang dibuat sebagai syarat untuk memperoleh Sarjana Hukum di Fakultas Hukum Universitas Sumatera Utara, Medan.

Dalam kesempatan ini, penulis ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Budiman Ginting, SH., M.Hum, selaku Dosen Pembimbing I yang telah meluangkan waktu, memberikan saran dan arahan kepada penulis dalam menyelesaikan skripsi ini.

2. Bapak Dr. Mahmul Siregar, SH., M.Hum, selaku Dosen Pembimbing II yang telah meluangkan waktu, memberikan saran dan arahan kepada penulis dalam menyelesaikan skripsi ini.

3. Bapak Dr. Edy Ikhsan, SH., MA, selaku Dosen Pembimbing Akademik yang senantiasa memberikan arahan, dorongan, dan semangat kepada penulis selama masa perkuliahan.

4. Seluruh Dosen dan Staf Pengajar dalam Fakultas Hukum Universitas Sumatera Utara yang telah memberikan ilmu pengetahuan kepada penulis selama proses perkuliahan.

masa yang akan datang. Akhir kata, penulis berharap semoga Skripsi ini dapat memberikan manfaat kepada pembaca.

Medan, 2020 Penulis

AUSTRALIA SEBAGAI UPAYA PENGHINDARAN PAJAK BERGANDA DALAM BADAN USAHA TETAP DITINJAU DALAM PERSPEKTIF PERDAGANGAN INTERNASIONAL

Loist Villi Darmawan*

Prof. Dr. Budiman Ginting, S.H., M.Hum**

Dr. Mahmul Siregar, S.H., M.Hum***

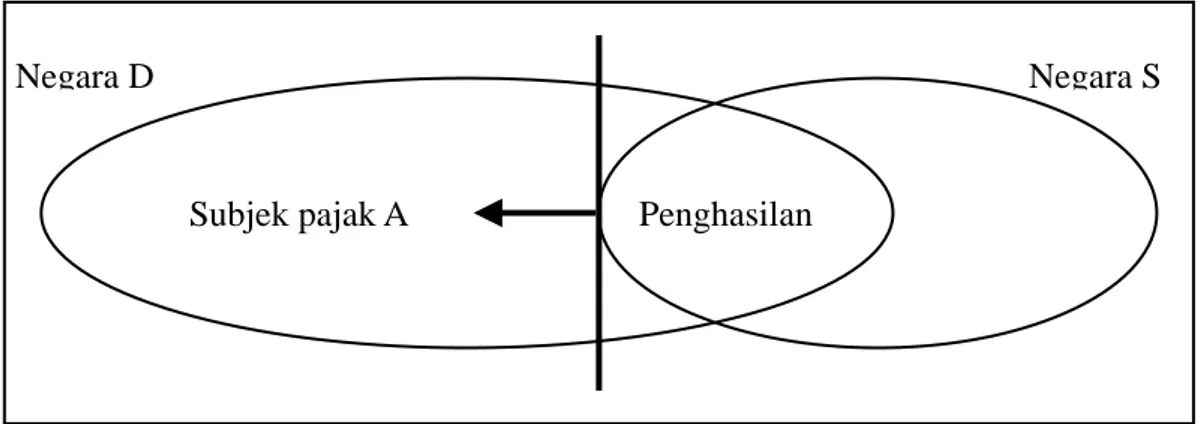

Setiap negara memiliki kedaulatan pemajakan internasional tersendiri dan menerapkan asas atau prinsip pemajakan yang akan menguntungkan bagi negaranya terkait transaksi perdagangan internasional. Kedaulatan negara dalam mengatur ketentuan perpajakan terhadap perdangangan internasional dapat berbeda dan berbenturan dengan penerapan sistem perpajakan negara lain, seperti benturan penerapan asas domisili dan asas kebangsaan, benturan asas domisili dan asas sumber, dan penerapan prinsip pemajakan lainnya yang berbeda antar negara.

Hal tersebut dapat mengakibatkan munculnya hak pemajakan oleh kedua negara yang berbeda dan memicu lahirnya penghindaran pembayaran pajak oleh wajib pajak yang beroperasi internasional. Keadaan demikian mengakibatkan penurunan pertumbuhan perekonomian negara. Dalam rangka mencegah terjadinya pajak ganda, lahir tax treaty untuk membagi hak pemajakan antar negara.

Penelitian hukum dalam skripsi ini adalah normatif yang bersifat deskriptif. Data yang digunakan adalah data sekunder yang akan diperoleh melalui studi pustaka. Data tersebut akan dianalisis secara kualitatif.

Tax Treaty Indonesia-Australia menganut model Indonesia, yakni campuran dari OECD Model dan UN Model. Metode penghindaran pajak ganda terhadap pendapatan dari perdagangan internasional antar Indonesia dan Australia adalah melalui sistem ordinary credit method. Disisi lain, pemajakan terhadap penghasilan badan usaha tetap sama dengan pemajakan terhadap penghasilan wajib pajak indonesia dengan adanya tambahan berupa pengenaan PPh 26 atas wajib pajak luar negeri. Apabila laba badan usaha tetap diinvestasikan kembali di Indonesia, maka akan dibebaskan dari PPh 26. Tax Treaty juga mempengaruhi perkembangan perdagangan internasional. Tax Treaty memicu pertumbuhan perdangan internasional dan adanya penghindaran terjadinya pembayaran pajak ganda bagi para pengusaha yang berusaha lintas batas negara.

Kata Kunci: Pajak, Pajak Berganda, Tax Treaty, Perdagangan Internasional, Badan Usaha Tetap.

—————————————————————————————————

* Mahasiswi Fakultas Hukum Universitas Sumatera Utara

** Dosen Pembimbing I Fakultas Hukum Universitas Sumatera Utara

*** Dosen Pembimbing II Fakultas Hukum Universitas Sumatera Utara

APBN = Anggaran Pendapatan dan Belanja Negara BUT = Bentuk Usaha Tetap

DGT = Directorate General of Tax

GATT = General Agreement On Tariffs and Trade GATS = General Agreement On Trade in Services GDP = Gross Domestic Product

OECD = Organisation For Economic Cooperation and Development P3B = Perjanjian Penghindaran Pajak Berganda

PPh = Pajak Penghasilan PPn = Pajak Pertambahan Nilai SKD = Surat Keterangan Domisili SPT = Surat Pemberitahuan Tahunan Tax evasion = penyelundupan pajak

Tax smuggling = penggelapan pajak

Time test = Jangka waktu berlangsungnya usaha

UN = United Nation

WPDN = Wajib Pajak Dalam Negeri WPLN = Wajib Pajak Luar Negeri WTO = World Trade Organisation ITA = Income Tax Assessment

KATA PENGANTAR ... i

ABSTRAK ... iii

DAFTAR ISTILAH ... iv

DAFTAR ISI ... v

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan dan Manfaat Penelitian ... 8

D. Keaslian Penulisan ... 9

E. Tinjauan Pustaka ...10

F. Metode Penelitan ...27

G. Sistematika Penulisan ...30

B A B I I P A J A K B E R G A N D A D A L A M P E R D A G A N G A N INTERNASIONAL A. Pajak Berganda ...32

1. Pajak ...32

a) Pengertian Pajak ...32

b) Fungsi Pajak ...34

c) Metode Pemungutan Pajak ...35

d) Pengaturan Pajak Penghasilan ...36

b) Jenis Pajak Berganda ...50

c) Penyebab Pajak Berganda ...51

B. Perdagangan Internasional ...54

1. Pengertian Perdagangan Internasional ...54

2. Model Perdagangan Internasional ...56

3. Sumber Hukum Perdagangan Internasional ...58

4. Hambatan Dalam Perdagangan Internasional ...62

C. Pajak Berganda Dalam Perdagangan Internasional ...66

1. Pengertian Pajak Berganda Internasional ...66

2. Unsur Pajak Berganda Internasional ...66

3. Dampak Pajak Berganda terhadap perdagangan Internasional ...68

A. Tax Treaty ...70

4. Pengertian dan Tujuan Tax Treaty ...70

5. Syarat Pemungutan Pajak Penghasilan Berdasarkan Tax Treaty 71 .. 6. Cakupan Dalam Tax Treaty ...75

B. Penghindaran Pajak Berganda ...81

1. Jenis-Jenis Perjanjian Penghindaran Pajak Berganda ...81

2. Metode Penghindaran Pajak Berganda ...83

3. Model Perjanjian Penghindaran Pajak Berganda ...85

C. Penerapan Tax Treaty Atas Penghindaran Pajak Berganda Antara Indonesia dan Australia ...87

1. Kedudukan Tax Treaty Atas Perjanjian Penghindaran Pajak berganda Dalam Undang Undang Pajak Penghasilan Indonesia dan Australia ...87

2. Struktur Tax Treaty Antara Indonesia dan Australia ...89

PENGHINDARAN PAJAK BERGANDA ANTARA INDONESIA DAN AUSTRALIA

A. Penerapan Dari Model Perjanjian Penghindaran Pajak Berganda Yang Berlaku Dalam Tax Treaty Antara Indonesia Dengan

Australia ...96 B. Hubungan Tax Treaty Selaku Perjanjian Penghindaran Pajak

Berganda Dalam Perkembangan Perdagangan Internasional ... 110 C. Pengenaan Pajak Atas Penghasilan Bagi Badan Usaha Tetap

Dalam Penghindaran Pajak Berganda Berdasarkan Tax Treaty

Antara Indonesia Dengan Australia ... 114

BAB V PENUTUP

A. Kesimpulan ... 124 B. Saran ... 127

DAFTAR PUSTAKA ..... 128 LAMPIRAN

A. Latar Belakang

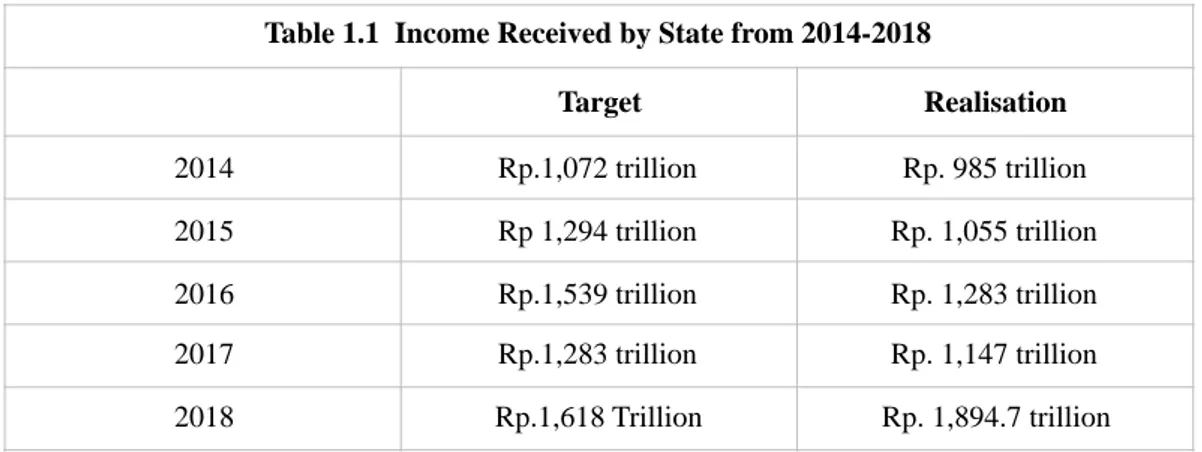

Pajak memiliki peran yang sangat dominan dalam perkembangan perekonomian negara dan kesejahteraan rakyat. Secara umum, pajak dikenal sebagai pendapatan negara. Pada tahun 2018, target pendapatan yang diterima oleh negara adalah sebesar Rp.1,618.1 Triliun. Di sisi lain, pendapatan aktual yang dihasilkan adalah Rp. 1,894.7 Triliun. Berdasarkan data dari Berita Market 1 dalam CNBC Indonesia pada tanggal 22 Oktober 2018, pendapatan yang diterima oleh negara dari tahun 2014-2017 adalah: 2

Sumber: Reily (2018) & Asmara (2018)

Table 1.1 Income Received by State from 2014-2018

Target Realisation

2014 Rp.1,072 trillion Rp. 985 trillion

2015 Rp 1,294 trillion Rp. 1,055 trillion

2016 Rp.1,539 trillion Rp. 1,283 trillion

2017 Rp.1,283 trillion Rp. 1,147 trillion

2018 Rp.1,618 Trillion Rp. 1,894.7 trillion

Michael Reily, Realisasi Penerimaan Nyaris Setara Belanja, Defisit APBN

1

Rendah 1,95%, Diakses dari https://katadata.co.id/berita/2018/12/06/realisasi- penerimaan-nyaris-setara-belanja-defisit-apbn-rendah-195 pada tanggal 2 Oktober 2019.

Chandra Gian Asmara, Target Pajak Yang Tak Pernah Tembus di 4 Tahun 2 J o k o w i - J K . D i a k s e s d a r i h t t p s : / / w w w. c n b c i n d o n e s i a . c o m / m a r k e t / 20181022172207-17-38505/target-pajak-yang-tak-pernah-tembus-di-4-tahun-jokowi-jk pada tanggal 2 Oktober 2019.

Berdasarkan tabel di atas, target pendapatan yang diperoleh negara setiap tahunnya meningkat. Namun, pencapaian target penerimaan pajak hanya sekali, yaitu pada tahun 2018.

Pada dasarnya pembayaran pajak merupakan beban bagi perusahaan, terutama bagi perusahaan yang memiliki transaksi lintas batas negara. Untuk menghindari pajak berganda, wajib pajak kemungkinan besar melakukan transfer pricing, penyelundupan pajak (tax evasion), penggelapan pajak (tax smuggling), dan tindakan ilegal lainnya untuk mengurangi beban pajak yang wajib dibayar.

Hal tersebut akan merugikan negara, dimana pendapatan yang diperoleh menurun.

Seiiring dengan adanya perkembangan pesat dalam transaksi bisnis internasional, perusahaan pada dasarnya memiliki tujuan untuk mengembangkan usahanya dalam skala internasional meliputi adanya perdagangan lintas batas negara. Pada dasarnya hubungan perdagangan internasional sudah ada sejak dahulu, dimana hubungan tersebut disebut sebagai negara kebangsaan, artinya bentuk awal negara dalam arti modern. Kegiatan tersebut bertujuan untuk mendorong negara dalam memperluas aktivitas perdagangannya. Hal ini dilatarbelakangi oleh beberapa aliran atau teori ekonomi. Perkembangan perdagangan internasional yang utama ada pada abad ke 15 dan 16, dimana lahir teori merkantilisme. Teori tersebut meletakkan perdagangan internasional sebagai instrumen kebijakan nasional. Dalam hal ini, negara fokus dalam meningkatkan ekspor dan menekan jumlah impor. Keuntungan yang diperoleh merupakan

pendapatan bagi negara yang diwujudkan dalam bentuk emas. Perdagangan 3 Internasional sekarang ini merupakan bagian dari perdagangan bebas, dimana memiliki peran yang sangat penting dalam meningkatkan perekonomian negara di dunia.

Dalam transaksi internasional terdapat persaingan maupun ketergantungan yang dapat menghasilkan keuntungan maupun kerugian berupa ancaman. Apabila dilihat dari perspektif penerimaan pajak, penghasilan yang diperoleh dari transaksi internasional akan memberikan keuntungan kepada perekonomian dalam negeri serta meningkatkan sumber penghasilan negara. Namun, di sisi lain, perkembangan teknologi dan informasi, perbedaan tarif pajak, dan pemberian fasilitas pepajakan serta perencanaan pajak secara internasional atau global akan melahirkan permasalahan berupa pengenaan pajak berganda atas objek yang sama dari transaksi internasional terhadap subjek pajak yang sama pula. 4

Pembayaran pajak pada dasarnya merupakan beban bagi pengusaha, terutama pajak berganda. Pengaruh globalisasi telah melahirkan berbagai macam praktik penghindaran pajak, terutama bagi perusahaan multinasional ataupun perusahaan yang beroperasi lintas batas negara (perdagangan internasional).

Dalam hal ini, terdapat perbedaan hukum yang beraku. Perbedaan hukum tersebut yang pada akhirnya akan menciptakan celah-celah yang akan dimanfaatkan para pengusaha untuk menghindari pembayaran pajak. Pemanfaatan celah hukum

Huala Adolf, Hukum Perdagangan Internasional, Ed. 4 (Jakarta: Rajawali Pers,

3

2011), hal 19.

Wiratni Ahmadi, Perjanjian Penghindaran Pajak Berganda (Tax Treaty) Dalam

4

Kaitannya Dengan Transaksi Internasional, Jurnal Hukum Pro Justitia, Vol. 25 No. 4.

2007. Hal 389.

untuk penghindaran pajak (Tax Avoidance) merupakan suatu hal yang legal.

Berbeda dengan penyeludupan pajak (tax evasion), dimana wajib pajak dengan sengaja tidak membayar pajak atau tidak melaporkan pajak, dimana hal ini melanggar ketentuan hukum perpajakan. Sehingga tax evasion merupakan kegiatan yang illegal. Metode penghindaran pajak yang sering dilakukan para 5 pengusaha dalam perdagangan internasional dalah sebagai berikut: 6

1. Transfer Pricing, yaitu menetapkan jumlah harga tertentu atas penyerahan barang atau jasa antar purchasing department dengan selling department yang telah disepakati oleh perusahaan-perusahaan yang memiliki hubungan istimewa dalam suatu transaksi bisnis internasional. Tujuan dari transfer pricing adalah untuk meminimalkan beban pajak yang akan dibayar oleh perusahaan.

2. Pemanfaatan tax haven country, yakni menurut Spitz dalam Ning Rahayu, tax haven berkaitan dengan yurisdiksi tidak adanya pajak, pajak hanya dikenakan kepada transaksi tertentu dan penggunaan tarif yang rendah atas penghasilan yang diperoleh dari luar negeri dan/atau adanya perlakuan khusus terhadap transaksi tertentu. Sedangkan menurut Zain Dalam Ning Rahayu, negara tax haven dapat diartikan dengan, pertama, tidak adanya pengenaan pajak atau apabila adanya pemungutan pajak, maka digunakan tarif pajak yang rendah, kedua, suatu negara mempunyai peraturan yang

Fariz Pradipta Mursyid, Analisis Komparasi Kebijakan India dan Indonesia

5

Dalam Penanganan Google Tax, Journal of International Relations, Vol. 4 No. 3, 2018.

Hal. 349-340.

Ning Rahayu, Evaluasi Regulasi Atas Praktik Pneghindaran Pajak Penanaman

6

Modal Asing, Jurnal Akuntansi Dan Keuangan Indonesia, Vol. 7 No. 1, 2010. Hal. 64.

erat mengenai rahasia bank dan/atau rahasia bisnis, tidak ada kesempatan untuk mengungkapkan rahasia tersebut kepada pihak manapun, ketiga, adanya pengawasan yang lemah mengenai lalu lintas devisa, termasuk deposito dari luar negeri, baik ditujukan kepada individu maupun badan usaha.

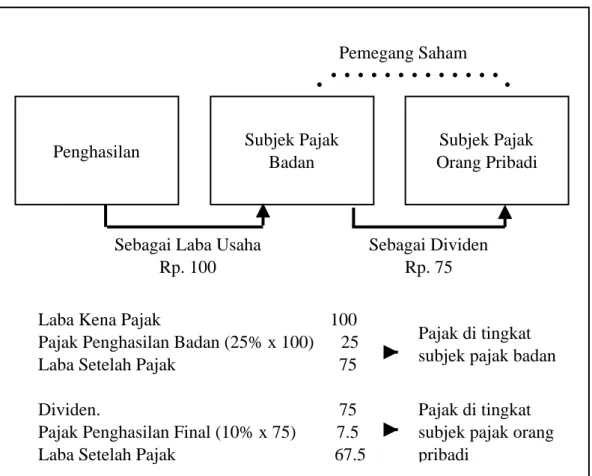

3. Thin Capitalisation, yaitu praktik pembiayaan yang lebih besar kepada anak perusahaan atau cabang melalui utang daripada dengan modal saham. Dalam ketentuan perpajakan, pembayaran dividen tidak dapat dibiayakan (non deductible), sedangkan pembayaran beban bunga dapat dibiayakan (deductible). Disisi lain, dalam pemajakan terhadap penghasilan perusahaan, dapat menghasilan pajak berganda, dimana pemajakan pertama adalah terhadap penghasilan perusahaan dan pemajakan kedua adalah terhadap pembayaran dividen. Oleh sebab itu, pembiayaan melalui utang akan lebih menguntungkan bagi perushaan.

4. Controlled Foreign Corporation, yaitu praktik penghindaran pajak dengan mendirikan suatu perusahaan di luar negeri, dimana wajib pajak dalam negeri (WPDN) memiliki pengendalian. Dalam hal ini, WPDN berupaya untuk mengurangi jumlah utang pajak atas investasi yang dilakukan di luar negeri melalui penahanan laba yang seharusnya dibagikan kepada pemegang saham. Sehingga WPDN dapat menghindari pemajakan atas penghasilan dividen.

Dengan demikian, untuk mencegah masalah pajak berganda yang timbul dalam transaksi bisnis internasional, negara dapat melakukan perjanjian penghindaran pajak berganda melalui tax treaty. Dalam tax treaty, subjek pajak berupa Bentuk Usaha Tetap (BUT) sudah menjadi terminologi baku dalam ketentuan pajak internasional. Dalam prakteknya BUT diperlakukan sebagai wajib pajak luar negeri (WPLN). Dalam Undang Undang No. 8 Tahun 1967 tentang perubahan dan penyempurnaan Pajak Pendapatan 1944, Pajak Kekayaan 1932, Pajak Perseroan 1925 menempatkan BUT sebagai subjek pajak luar negeri.

Namun dalam pasal 2 ayat 3 (c)Undang Undang No. 7 Tahun 1983 menempatkan BUT sebagai subjek pajak dalam negeri. Namun, lahirnya Undang Undang No. 10 Tahun 1998 tentang Perbankan mengembalikan status BUT ke dasar legalitasnya sebagai badan usaha yang memperoleh pendapatan dari perusahaan WPLN. 7

Setiap negara memiliki kedaulatan pemajakan internasional dan menerapkan asas yang akan menguntungkan bagi negaranya. Kedaulatan negara dalam mengatur ketentuan perpajakan dapat berbeda dan berbenturan dengan penerapan sistem perpajakan negara lain, dimana hal tersebut dapat mengakibatkan munculnya hak pemungutan pajak oleh kedua negara yang berbeda. Setiap negara mempunyai wewenang untuk melakukan pemungutan pajak berdasarkan titik-titik pertautan. Di sinilah letak pentingnya kehadiran atas suatu perjanjian dalam rangka menghindari terjadinya pemungutan pajak berganda antara dua negara. Persetujuan ini dibentuk berdasarkan suatu proses

Paulus Aluk Fajar Dwi Santo, Aspek Hukum Subjek Pajak Bentuk Usaha Tetap

7

Menurut Hukum Positif di Indonesia. Binus Business Review. Vol. 1 No. 1, 2010. Hal.

253

kompromi yang panjang, dimana kegiatan tersebut berdasarkan kepada sejauh mana suatu negara mengatur hak pemajakan internasionalnya. Pada dasarnya, suatu persetujuan penghindaran pajak berganda merupakan penghindaran pajak secara Yuridis. Pasal-pasal yang ada di dalam persetujuan tersebut pada hakikatnya adalah distributive rules, yaitu membagi hak pemajakan dua negara. 8

Dengan kata lain, untuk mencegah pajak berganda, negara dapat mengadakan perjanjian penghindaran pajak berganda berupa tax treaty. Oleh 9 sebab itu, penulis dalam skripsi ini akan membahas tentang “Tinjauan Yuridis Tax Treaty Indonesia Dengan Australia Sebagai Upaya Penghindaran Pajak

Berganda Dalam Badan Usaha Tetap Ditinjau Dalam Perspektif Perdagangan Internasional”.

B. Rumusan Masalah

Berdasarkan latar belakang yang tertera di atas, maka penulis akan menguraikan masalah yang akan diteliti, yaitu:

1. Bagaimana pajak berganda dalam hukum perdagangan internasional?

2. Bagaimana penerapan tax treaty atas penghindaran pajak berganda antara Indonesia dengan Australia?

3. Bagaimana aspek hukum perdagangan internasional mengenai tax treaty sebagai penghindaran pajak berganda antara Indonesia dengan Australia?

Ibid., hal 254

8

Undang Undang nomor 36 Tahun 2008 Tentang Pajak Penghasilan Pasal 32A.

9

C. Tujuan dan Manfaat Penulisan

Pada dasarnya tujuan dari penelitian ini adalah untuk mengetahui aplikasi dari perjanjian penghindaran pajak berganda berupa Tax Treaty antara Indonesia dengan Austalia dari aspek Yuridis.

Secara spesifik, tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui penerapan pajak berganda dalam perdagangan internasional.

2. Untuk mengetahui penerapan tax treaty atas penghindaran pajak berganda antara Indonesia dengan Australia.

3. Untuk mengetahui aspek hukum perdagangan internasional mengenai tax treaty sebagai penghindaran pajak berganda antara Indonesia dengan Australia.

Penelitian ini diharapkan dapat memberikan manfaat kepada pembaca mengenai tax treaty antara Indonesia dengan Australia yang dikaji dari segi perdagangan internasional. Berikut akan diuraikan manfaat teoritis dan manfaat praktis yang diharapkan dapat diterima oleh pembaca, yaitu:

1. Manfaat Teoritis

Manfaat teoritis berkaitan dengan manfaat akademis, dimana penelitian ini diharapkan dapat meningkatkan ilmu pengetahuan pembaca mengenai tax treaty antara Indonesia dengan Austalia.

2. Manfaat Praktis

Penelitian ini diharapkan dapat memberikan manfaat bagi perusahaan- perusahaan, terutama bagi Badan Usaha Tetap mengenai pajak berganda,

perjanjian penghindaran pajak berganda berupa tax treaty antara Indonesia dengan Australia serta hubungannya dalam pertumbuhan hukum perdagangan internasional.

D. Keaslian Penulisan

Berikut penulis akan menyusun karya ilmiah ini berdasarkan pengumpulan data-data,seperti buku literatur, jurnal, skripsi, tesis, disertasi, artikel, dan literatur lainnya, baik yang diperoleh dari perpustakaan (library research) maupun dari media lainnya. Data-data yang telah diperoleh akan dianalisis lebih lanjut.

Karya ilmiah ini akan ditulis berdasarkan pendekatan ilmiah, yaitu dengan menggabungkan data-data yang telah diperoleh dengan informasi, ilmu pengetahuan yang diperoleh dari dosen pembimbing dan dari perkuliahan yang telah diikuti penulis.

Dalam tulisan ini, ada sejumlah skripsi yang penulis kutip. Dalam skripsi yang berjudul Perjanjian Penghindaran Pajak Berganda: Studi Kasus Persetujuan Penghindaran Pajak Berganda Indonesia Belanda oleh Ratyan Noer Hartiko dari Universitas Indonesia pada tahun 2012, tax treaty Indonesia dengan Belanda menggunakan metode campuran berupa Coorporation and Development (OECD) dan United Nation (UN) yang diterapkan untuk kepentingan perpajakan Indonesia. Perjanjian bilateral tersebut juga sudah mengalami renegosiasi. Hal ini diakibatkan karena tax treaty Indonesia Belanda masih jauh dari sempurna.

Pengaturan tentang pajak penghasilan yang telah diamandemen selama 4 kali, dan mengenai pajak kekayaan yang Sudah tidak diatur dalam tax treaty tersebut. Di

sisi lain, dalam skripsi yang berjudul Perjanjian Bilateral Indonesia Malaysia oleh Khairul Anwar dari Universitas Sumatera Utara pada tahun 2005, model tax treaty Indonesia dengan Malaysia adalah menggunakan model UN, dimana kedua negara tersebut merupakan negara berkembang. Penanam modal asing yang ingin berinvestasi, dapat membentuk suatu badan hukum berupa Bentuk Usaha Tetap (BUT). Namun, dalam skripsi tersebut tidak ada dijelaskan bagaimana sistem pemajakan terhadap laba yang berasal dari BUT tersebut.

Terdapat perbedaan penggunaan model perjanjian bilateral yang digunakan Indonesia dalam membuat perjanjian penghindaran pajak berganda dengan negara lain. Oleh sebab itu, penulis akan melakukan penelitian terhadap tax treaty antara Indonesia dengan Australia sebagai upaya penghindaran pajak berganda dalam badan usaha tetap.

E. Tinjauan Kepustakaan

Seiring dengan adanya perkembangan ilmu teknologi yang pesat, dunia bisnis telah mengalami banyak perubahan, dimana hal ini akan memberikan pengaruh kepada perkembangan perekonomian di dunia. Salah satu dampak positif dari perdagangan internasional adalah mengembangkan kemampuan dalam memproduksi barang dan/atau jasa dengan harga yang murah. Disisi lain, perdangan internasional akan meningkatkan pendapatan negara, devisa negara, investasi modal, serta memperluas jaringan kerja dan lapangan pekerjaan.

Berdasarkan peraturan Nasional, regional, dan dunia, transaksi internasional dapat dibagi dalam lima kategori, yaitu sebagai berikut: 10

1. International movement of goods. Yaitu adanya perdagangan barang secara internasional.

2. Invisible trade. Yaitu adanya perdagangan jasa yang melintasi batas negara.

3. International movement of person. Yaitu adanya tenaga kerja asing yang masuk ke dalam suatu negara.

4. Adanya investasi modal, dimana investor asing diberi kewajiban untuk mengawasi modalnya secara langsung.

5. Foreign exchange transaction. Yaitu pembayaran internasional, dimPeana adanya transaksi-transaksi yang berkaitan dengan tukar menukar valuta asing.

Setiap negara mempunyai kualitas sumber daya alam, iklim, dan tenaga kerja yang berbeda-beda. Sehingga, berdasarkan teori Ricardian, pengalokasian sumber-sumber yang ada secara efisien dalam suatu market adalah sangat penting.

Pemerintah juga memiliki dalam mengurangi hambatan yang dapat menurunkan kualitas fungsi efisiensi dalam market global. Disisi lain, tujuan dari liberalisasi 11 perdagangan internasional merupakan salah satu konsentrasi dari WTO (World

Meria Utama, Hukum Ekonomi Internasional (Jakarta: PT. Fikahati Aneska,

10

2012), hal. 1

Ibid., hal. 43

11

Trade Organisation), dimana hal ini akan mempengaruhi dan melibatkan negara- negara anggota WTO. Prinsip dasar WTO adalah sebagai berikut: 12

1. Non-Discrimination

Dalam prinsip non discrimination ini terdapat 2 aspek, yaitu:

a) Most favoured Nation. Prinsip ini ada diatur di dalam pasal 1 ayat 1 GATT (General Agreement on Tariffs and Trade) 1947, yaitu setiap kebijakan perdagangan, baik impor dan ekspor serta biaya lainnya harus dilakukan tanpa adanya tindakan diskriminatif. Semua negara anggota wajib memberikan perlakuan dan tindakan yang sama kepada negara anggota lainnya.

b) National Treatment. Prinsip ini ada diatur di dalam pasal 3 GATT 1947. Berdasarkan prinsip ini, produk impor yang diimpor dari suatu negara ke negara lain wajib diperlakukan setara dengan produk di dalam negeri. Disisi lain, prinsip ini berlaku dalam sistem perpajaka dan peraturan perUndang-Undangan yang mempengaruhi sistem jual- beli, pengangkutan, distribusi, atau pemakaian produk dari dalam negeri. Oleh sebab itu, prinsip ini melindungi negara dari risiko pelaksanaan upaya atau kebijakan pemerintah dan administrasi.

2. Liberalisation of Trade

WTO bertujuan untuk memberikan kestabilan dan kepastian dalam proses perdagangan internasional. Liberalisasi merupakan kunci bagi penghapusan batasan-batasan dalam kegiatan ekspor dan impor. Disisi

Ibid., hal. 47-54

12

lain, meskipun WTO memiliki tujuan untuk menciptakan perdagangan yang liberal, namun proses dari liberalisasi juga memiliki batasan tertentu.

Batasan tersebut disebut dengan safeguards, berupa “a further special agreement on safeguards and the special case of textiles”. Artinya untuk mencegah akibat yang fatal kepada suatu negara, safeguards memberikan kebebasan bagi negara tersebut untuk membuat tindakan mendadak.

3. No unfair trade

Yaitu adanya pelarangan tindakan-tindakan yang tidak adil dalam perdagangan internasional. Unfair trading yang dimaksud adalah seperti:

a) Dumping. Dumping sebagai predatory pricing. Dumping dinyatakan sebagai suatu tindakan diskriminasi harga dimana produsen sengaja menjual barang dan/atau jasa dibawah harga dengan tujuan untuk mengeliminasi saingannya. Antidumping diperbolehkan apabila dilakukan untuk melindungi perekonomian negara dalam menghadapi persaingan yang tidak adil, bukan untuk semata-mata melindungi kondisi perdagangan perusahaan. Hal ini diatur dalam pasal 6 GATT 1947.

b) Subsidi. Mengenai subsidi ada diatur dalam pasal 16, 17, dan 18 GAAT 1947. Dalam perundingan perdagangan multilateral kedelapan GATT, subsidi didefinisikan sebagai, “a financial contribution by the government or any public body where the government practice involves the following:

1) A direct transfer of funds

2) Potential direct transfers of liabilities

3) Government revenue (for instance taxation and payroll duty) that is otherwise due is foregone

4) Government provisions of goods or services other than general infrastructure

5) Government payments to a funding mechanism or direction to a private body to carry out the above functions.

Artinya, subsidi adalah suatu kontribusi keuangan dari pemerintah atau badan publik, dimana pemerintah terlibat dalam:

1) Transfer dana secara langsung

2) Potensi transfer kewajiban secara langsung

3) Pendapatan pemerintah (seperti pajak dan gaji) yang sudah jatuh tempo

4) Ketentuan pemerintah mengenai barangatau jasa yang diluar infrastruktur umum

5) Pembayaran pemerintah sebagai suatu mekanisme pendanaan atau arahan kepada badan privat untuk menjalan fungsi yang tertera di atas.

Subsidi dilarang apabila dapat menyebabkan gangguan dalam perdagangan internasional. Sebaliknya, terdapat beberapa jenis subsidi yang diperbolehkan GATT, seperti:

1) Berdasarkan pasal 18 GATT, negara anggota dapat memberikan konsesi khusus kepada industri domestik tertentu.

2) Subsidi dapat diberikan untuk menekan diskriminasi tarif.

3) Subsidi dapat diberikan untuk membatasi jumlah produk impor tertentu dengan tujuan untuk mengembangkan industri dalam negeri.

4) Pelaksanaan pemberian subsidi tidak melanggar ketentuan notifikasi dan negosiasi. Contoh: dalam pasal 16 GATT 1947, negara anggota yang mensubsidi perdagangan luar negerinya wajib memberikan notifikasi kepada negara penerima megenai barang atau jasa yang disubsidikan. Selanjutnya tata cara penggunaan atau prosedur wajib didiskusikan bersama.

4. Transparasi

Kunci utama dari transparansi adalah untuk meningkatkan kepercayaan para pelaku usaha. Pelaku usaha tentunya menginginkan supaya sistem hukum dalam negeri memperlakukan penduduk asing setara dengan penduduk lokal. Terdapat beberapa hal yang berkaitan dengan transparansi, yaitu:

a) Mempublikasikan aturan-aturan atau hukum

b) Adanya persamPaan, tidak terpisah, dan sistem administrasi yang dapat diterima dari suatu aturan dan hukum.

c) Ada diterapkan judicial review dari putusan administratif.

5. Pengecualian

Yaitu berkaitan dengan pengecualian dalam prinsip WTO.

a) General Exception. Hal ini diatur Dalam pasal 20 GATT 1947. Yaitu berkaitan dengan horizontal exception (pengecualian horizontal).

Pengecualian yang dimaksud adalah berupa:

1) To protect the public moral. Yaitu Perlindungan moral rakyat.

2) To protect human, animals, or life of the planet or health. Yaitu Perlindungan manusia, binatang, atau kehidupan planet bumi atau kesehatan.

3) Related to the gold or silver importation or exportation. Yaitu Berhubungan penjualan emas dan perak, baik impor atau ekspor 4) To secure the compliance of law or regulation which are not in

accorance with the agreement, includes:

(a) The enforcement of custom

(b) The protection of patents, trademarks, and copyright (c) The monopolies enforcement

(d) To prevent deceptive actions

Yaitu mengenai perlindungan dasar hukum dan aturan yang tidak berhubungan dengan aturan dalam perjanjian, baik ketentuan:

(a) Melestarikan adat

(b) Perlindungan paten, merek dagang, dan hak cipta (c) Penegakan monopoli

(d) Mencegah penipuan

5) Products produced by prison labour. Yaitu produk yang diproduksi oleh orang yang dipenjara.

6) Is conducted to protect artistic heritage, history, and things that contain archaeological value. Yaitu dilakukan untuk mempertahankan warisan artistik, sejarah, dan barang yang mempunyai nilai arkeologi.

7) Lack of the conservation of resources. Yaitu kurangnya perlindungan sumber daya alam.

8) Is taken due to the occurrence of liability from the government commodity agreement. Yaitu diambil karena timbulnya kewajiban berdasarkan perjanjian komoditi dari pemerintah

9) Involving the restriction on the export of domestic materials which are crucial to ensure the main quality of the materials for the domestic industry during the period of when the domestic price for the materials are below the world price, which is part of the government stabilisation plan. Such restriction shall not operate in order to increase the export or to protect domestic industry and shall not deviate from the non discrimination agreement. Yaitu berhubungan dengan adanya batasan ekspor untuk barang domestik yang sangat penting, dengan tujuan untuk memastikan kualitas bahan tersebut sewaktu proses industri dalam negeri selama harga domestik dari bahan tersebut dibawah harga dunia.

Hal ini merupakan rencana stabilisasi pemerintah yang berkaitan dengan prinsip non diskriminasi.

10) Is essential to acquire or distribute general or local products for short term supply. Yaitu sangat penting untuk memperoleh atau mendistribusikan barang umum atau lokal sebagai suplai jangka pendek.

b) Security Exceptions, yaitu negara mempunyai hak untuk melindungi diri dari serangan negara lain. Anggota negara WTO adalah negara yang memiliki kedaulatan dan tanggung jawab atas keamanan negaranya. Berdasarkan pasal 24 GATT, suatu perlakuan dapat dilakukan apabila ada perjanjian perdagangan bebas regional seperti NAFTA, EU, dan sebagainya.

Indonesia adalah anggota dari perjanjian WTO, dimana Indonesia telah meratifikasi perjanjian tersebut, yaitu Undang-Undang No. 7 tahun 1994 pada tanggal 2 November 1994.

Pada dasarnya, setiap negara memiliki kedaulatan untuk membuat hukum nasional untuk memberikan kepastian hukum dalam kegiatan perdagangan, baik perdagangan dalam skala nasional maupun internasional, terutama pengaturan mengenai perpajakan. Dalam hal ini, penerapan hukum yang berbeda antar negara dapat menimbulkan hak bagi kedua negara untuk mengenakan pajak kepada suatu transaksi perdagangan, dimana hal ini yang disebut dengan pajak berganda.

Terdapat beberapa teori pembenaran pemungutan pajak yang memberikan dasar keadilan serta hak kepada negara untuk memungut pajak dari rakyat, yaitu sebagai berikut: 13

1. Teori Asuransi

Pembayaran pajak merupakan pembayaran premi yang memberikan jaminan perlindungan sebagaimana dimaksud dalam asuransi pertanggungan..

Fungsi utama negara adalah memberikan perlindungan kepada rakyat, termasuk jiwa dan harta milik mereka. Negara dianggap seperti perusahaan asuransi dan rakyat memiliki kewajiban untuk membayar premi (yaitu pajak).

2. Teori Kepentingan

Berdasarkan teori ini, negara memiliki hak untuk memungut pajak dari rakyat, karena rakyat akan menerima atau memperoleh kenikmatan dari negara tersebut. Beban pajak yang ditanggung rakyat didasarkan atas kepentingan masyarakat dan perlindungan atas harta kekayaan dan jiwa. Dalam hal ini, orang kaya wajib membayar pajak lebih banyak dari orang miskin, karena kenikmatan yang dirasakan lebih besar. Sehingga semakin besar kepentingan rakyat kepada negara, semakin besar perlindungan dari negara yang akan diperoleh.

3. Teori Bakti

Berdasarkan teori ini, negara memiliki kewajiban untuk melindungi rakyatnya.Sehingga rakyat memiliki kewajiban untuk membayar pajak sebagai tanda bukti bahwa rakyat berbakti kepada negaranya.

Charil Anwar Pohan, Perpajakan Indonesia Teori dan Kasus (Jakarta: Mitra

13

Wacana Media, 2014), hal. 13

4. Teori Gaya Pikul

Gaya pikul adalah kekuatan yang dimiliki untuk membayar kewajiban setelah dikurangi dengan biaya mimimum kehidupan seseorang. Berdasarkan teori ini, jumlah pajak yang ditanggung rakyat harus setara dengan kemampuan wajib pajak. Dengan kata lain wajib pajak membayar pajak berdasarkan daya pikulnya.

5. Teori Gaya Beli

Berdasarkan teori gaya beli, pemungutan pajak merupakan wujud dari penyelenggaraan kepentingan masyarakat. Menurut Prof. Rochmat Someitro dalam Charil Anwar Pohan, pajak berasal dari rakyat dan akan kembali kepada rakyat, dimana diwujudkan untuk kesejahteraan rakyat. Sehingga pemungutan pajak tersebut dibenarkan

6. Teori Pembangunan

Berdasarkan teori pembangunan, pemungutan pajak dilakukan berdasarkan asas pembangunan, menghilangkan perbedaan kemajuan daerah, menghilangkan inflasi, menghambat komsumsi barang mewah, dan mendorong produktivitas masyarakat.

Di Indonesia, pajak dapat dikelompokkan menjadi tiga (3) bagian, yaitu sebagai berikut; 14

Abdul Halim, et al. Perpajakan, cetakan kedua (Jakarta: Salemba Empat),

14

2017, Hal. 5

1. Pajak Menurut Golongannya

a) Pajak Langsung; Yaitu pembayaran pajak oleh wajib pajak secara langsung, dimana pembebanan pajak tersebut tidak dapat dibebankan kepada wajib pajak lain. Contoh: Pajak Penghasilan.

b) Pajak Tidak Langsung; yaitu jenis pajak, dimana pembayarannya dapat dibebankan kepada pihak lain. Contoh: Pajak Pertambahan Nilai 2. Pajak Menurut Sifatnya

a) Pajak Subjektif; Yaitu jenis pajak yang didasarkan kepada subjeknya dan kemudian ditetapkan objek pajaknya. Contoh: Pajak Penghasilan.

b) Pajak Objetif:; Yaitu pajak yang wajib dibayar berdasarkan objeknya, tanpa memperhatikan kondisi wajib pajak (subjek). Contoh: Pajak Pertambahan Nilai.

3. Pajak Menurut Lembaga Pemungutnya

a) Pajak Pusat; Yaitu pajak yang dibayarkan kepada pemerintah pusat, dimana pajak tersebut digunakan untuk membayar biaya-biaya rumah tangga negara. Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai, dan Pajak Penjualan atas Barang Mewah.

b) Pajak Daerah; Yaitu pajak yang dibayar kepada pemerintah daerah, dimana penghasilan negara tersebut digunakan untuk membayar biaya-biaya rumah tangga daerah. Pajak daerah dapat dibagi atas 2, yaitu:

1) Pajak Provinsi; Yaitu terdiri atas Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor, Pajak Air Permukaan, dan Pajak Rokok.

2) Pajak Kabupaten/Kota; Yaitu terdiri atas Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral bukan Logam dan Batuan, Pajak Parkir, dan Pajak Air Tanah.

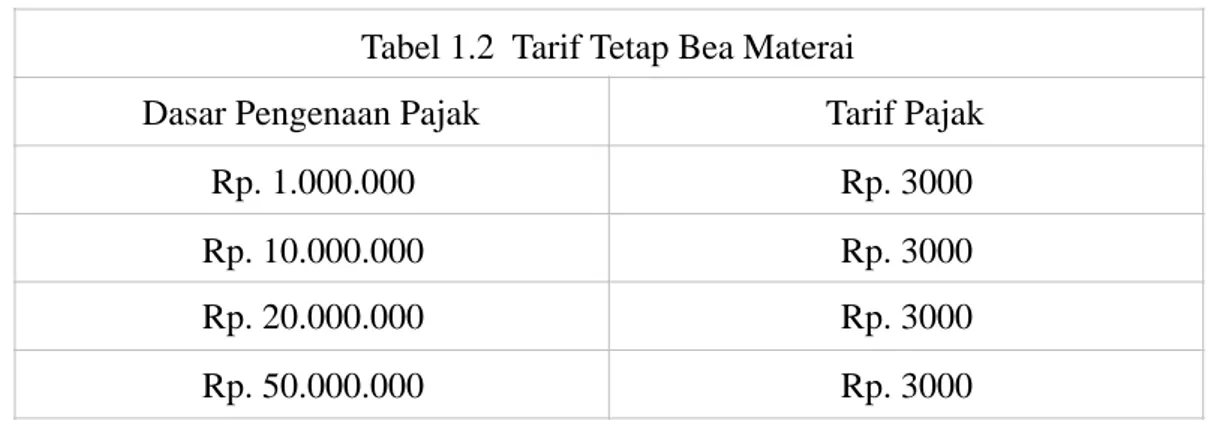

Tarif pajak yang dikenakan kepada setiap jenis pajak berbeda. Tarif pajak dapat diartikan sebagai angka atau perentase yang ditetapkan untuk menghitung jumlah utang pajak. Terdapat empat jenis tarif pajak, yaitu sebagai berkut: 15 1. Tarif Tetap

Yaitu tarif yang sudah tetap, tanpa memandang jumlah dasar pengenaan pajak. Dengan kata lain, jumlah utang pajak bersifat tetap. Contoh: bea materai adalah sebesar Rp. 3000.

Sumber: Abdul Halim (2017)

Tabel 1.2 Tarif Tetap Bea Materai

Dasar Pengenaan Pajak Tarif Pajak

Rp. 1.000.000 Rp. 3000

Rp. 10.000.000 Rp. 3000

Rp. 20.000.000 Rp. 3000

Rp. 50.000.000 Rp. 3000

Ibid., Hal. 8

15

2. Tarif Sebanding

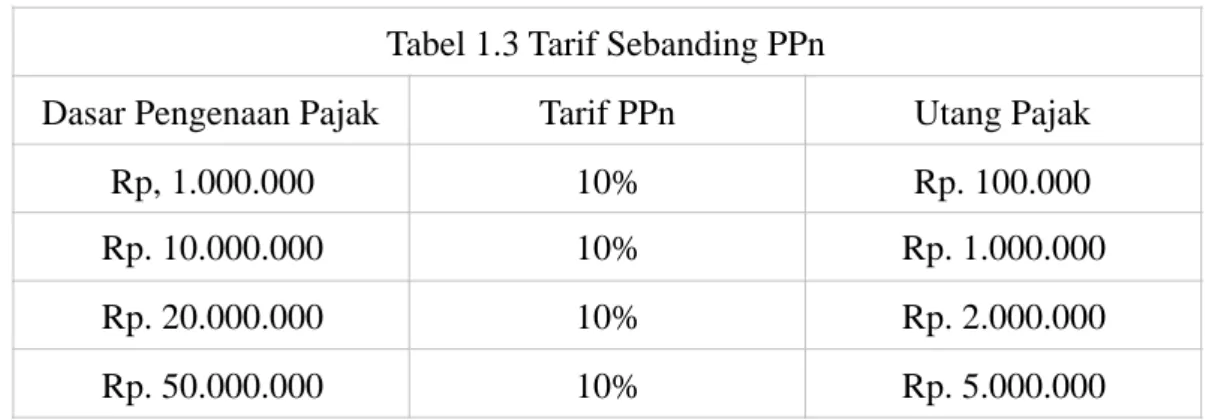

Yaitu tarif dengan persentase jumlah yang tetap tanpa memandang nilai dasar pengenaan pajak. Jumlah utang pajak yang wajib dibayar bersifat proporsional sesuai dengan jumlah yang akan dikenakan tarif pajak. Contoh: Tarif Pajak Petambahan Nilai (PPn) adalah 10%. Jumlah PPn yang dibayar wajib pajak didasarkan kepada harga barang yang dibeli.

Sumber: Abdul Halim (2017) 3. Tarif Progresif

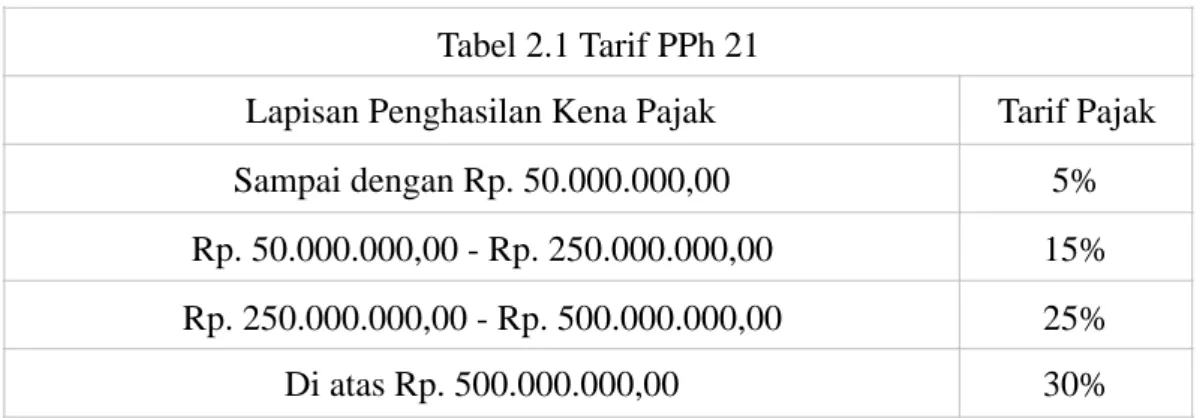

Yaitu pengenaan tarif pajak yang akan selalu meningkat sesuai dengan jumlah dasar pengenaan pajak yang meningkat. Contoh: tarif PPh 21 untuk wajib pajak orang pribadi dalam negeri.

Sumber: Abdul Halim (2017)

Tabel 1.3 Tarif Sebanding PPn

Dasar Pengenaan Pajak Tarif PPn Utang Pajak

Rp, 1.000.000 10% Rp. 100.000

Rp. 10.000.000 10% Rp. 1.000.000

Rp. 20.000.000 10% Rp. 2.000.000

Rp. 50.000.000 10% Rp. 5.000.000

Tabel 1.4 Tarif Progresif PPh 21

Lapisan Pendapatan Kena Pajak Tarif Pajak

Rp. 0 sampai Rp. 50.000.000 5%

Rp. 50.000.000 sampai Rp. 250.000.000 15%

Rp. 250.000.000 sampai Rp. 500.000.000 25%

Di atas Rp. 500.000.000 30%

4. Tarif Degresif

Yaitu pengenaan tarif pajak yang semakin menurun apabila jumlah dasar pengenaan pajak meningkat.

Pada dasarnya, pemerintah di setiap negara membatasi ruang lingkup perpajakan dengan menerapkan prinsip perpajakan tertentu secara teritorial atau menyediakan fasilitas perpajakan yang berkaitan dengan pendapatan ekstrateritorial. Terdapat beberapa asas perpajakan yang dapat diterapkan oleh negara dalam membentuk hak untuk memungut pajak, yaitu: 16

1. Residency / Domicile Principle

Berdasarkan asas ini, negara akan mengklaim pajak atas pendapatan yang diterima wajib pajak yang berdomisili atau berkedudukan di negara tersebut.

Dalam asas ini, tidak dipersoalkan sumber pendapatan yang diperoleh wajib pajak. Dengan kata lain, asas domisili ini akan mengenakan pajak pada penghasilan yang diterima dari luar negeri (worldwide income principle).

Sehingga WPDN memiliki kewajiban untuk membayar pajak atas pendapatan yang diperoleh dari Indonesia maupun dari luar negeri. Di Indonesia dan Australia, asas ini berlaku bagi WPDN

2. Source Principle

Berdasarkan asas ini, negara akan mengklaim pajak atas penghasilan yang diperoleh wajib pajak berdasarkan sumber penghasilan tersebut. Dalam asas

Elfin Siamena et al., Pengaruh Sanksi Perpajakan dan Kesadaran Wajib Pajak

16

Terhadap Kepatuhan Wajib Pajak Orang Pribadi di Manado, Jurnal Riset Akuntansi Going Concern,Vol. 12 No. 2.2017, Hal. 3.

ini, tidak dipersoalkan status kewarganegaraan wajib pajak, karena dasar dari pengenaan pajak adalah penghasilan yang diperoleh dari suatu negara tersebut. Di Indonesia, asas ini diterapkan bagi WPLN yang memperoleh penghasilan dari Indonesia.

3. Citizenship Principle

Berdasarkan asas ini, dasar pengenaan pajak adalah status kewarganegaraan wajib pajak. Sehingga setiap wajib pajak yang memperoleh pendapatan dari suatu negara, akan dikenakan pajak oleh negara kebangsaannya meskipun pendapatannya diperoleh dari negara lain. Asas ini diterapkan oleh Amerika Serikat.

Berdasarkan asas yang telah dikemukakan di atas, maka ketentuan dalam Undang Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan, khususnya pengaturan tentang subjek pajak dan objek pajak, Indonesia menerapkan asas domisili dan asas sumber. Sedangkan di Australia, berdasarkan Undang Undang Pajak Penghasilan Tahun 1997 (Income Tax Assessment Act 1997 / ITAA97), seluruh penghasilan Badan Usaha Milik Negara dan Swasta yang berdomisili di Australia akan dikenakan pajak. Disisi lain, penghasilan badan usaha luar negeri hanya akan dikenakan pajak apabila penghasilan tersebut berasal dari Australia.

Sehingga, dapat disimpulkan bahwa Australia juga menerapkan asas domisili dan asas sumber.

Pajak berganda tentunya melanggar tujuan dari WTO, yaitu dalam hal perwujudan perdagangan yang bebas dan menghapus hambatan-hambatan dalam perdagangan. Untuk menghindari pajak berganda tersebut, maka dilakukan perjanjian penghindaran pajak berganda, berupa tax treaty. Sebagaimana diatur dalam Pasal 32 A Undang Undang Nomor 36 tahun 2008 tentang Pajak Penghasilan, yaitu, “Pemerintah berwenang untuk melakukan perjanjian dengan pemerintah negara lain dalam rangka penghindaran pajak berganda dan pencegahan pengelakan pajak”.

Dengan demikian, pajak internasional memiliki peran untuk mengatur batasan aspek internasional berdasarkan ketentuan dari peraturan pajak domestik setiap negara, dimana hal ini dapat tercapai melalui hukum kebiasaan internasional dan perjanjian antar negara (treaty). Dalam hal ini, ketentuan yang mengatur batasan aspek internasional berkaitan dengan perjanjian penghindaran pajak berganda (P3B). Ruang lingkup dari P3B adalah mengenai pajak penghasilan (PPh). 17

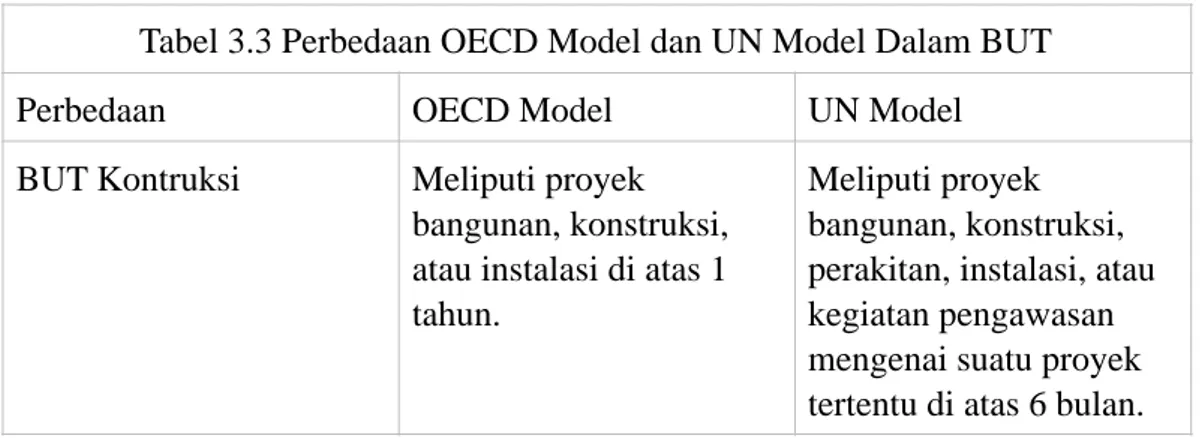

Berkaitan dengn Tax Treaty ini, maka lahir subjek pajak, yaitu Bentuk Usaha Tetap (BUT), dimana subjek pajak ini merupakan terminologi baku dalam pengaturan pajak internasional. BUT dinyatakan muncul apabila perusahaan melaksanakan kegiatan usahanya di suatu tempat yang tetap, seperti tempat kedudukan manajemen, kantor cabang, kantor perwakilan, agen, gedung kantor, pabrik, bengkel, proyek kontruksi, pertambangan dan penggalian sumber alam,

Darussalaam dan Danny Septriadi, Perjanjian Penghindaran Pajak Berganda

17

(Jakarta: PT. Dimensi Internasional Tax, 2017), Hal. 2.

perikanan, atau kegiatan pengawasan yang berkaitan dengan proyek dalam kurun waktu tertentu. BUT merupakan subjek pajak luar negeri, dimana menjalankan kegiatan usaha di negara treaty partner apabila telah memenuhi ketentuan- ketentuan tertentu yang diatur dalam tax treaty, seperti jenis kegiatan usaha yang dilakukan, sumber penghasilan, dan time test (jangka waktu berlangsungnya usaha). 18

Dengan demikian, penulis akan membatasi ruang lingkup penelitian tax treaty dalam perjanjian penghindaran pajak berganda tax treaty antara Indonesia dengan Australia, dari segi hukum perdagangan internasional.

F. Metode Penulisan

Langkah-langkah penulisan skripsi ini adalah sebagai berikut:

1. Jenis dan Sifat Penelitian

Jenis penelitian hukum yang akan dilakukan adalah penelitian hukum normatif yang bersifat deskriptif. Penelitian hukum normatif cenderung mencitrakan hukum sebagai disiplin preskriptif di mana penelitian tersebut melihat hukum dari sudut pandang norma. Penelitian hukum normatif mencakup tentang: 19

a) Penelitian terhadap asas-asas hukum.

b) Penelitian terhadap sistematika hukum.

c) Penelitian terhadap taraf sinkronisasi vertical dan horizontal.

Paulus Aluk Fajar Dwi Santo, Op. Cit, hal. 260.

18

Soerjono Soekanto, Pengantar Penelitian Hukum, (Jakarta: UI Press). Hal. 51.

19

d) Penelitian sejarah hukum.

e) Penelitian perbandingan hukum.

Penelitian ini akan memberikan gambaran kepada pembaca mengenai pajak berganda, hubungannya dengan perjanjian pajak berganda, yaitu tax treaty antara Indonesia dengan Australia. Dalam hal ini, penulis akan mendeskripsikan teori-teori hukum pajak dan hukum perdagangan internasional, dimana akan mempengaruhi sistem perpajakan terhadap Badan Usaha Tetap.

2. Data penelitian

Penelitian ini akan menggunakan data sekunder. Menurut Soedjono Soekanto, data sekunder dalam penelitian hukum dapat dibagi atas tiga, yaitu: 20

a) Bahan Hukum Primer: Yaitu bahan hukum yang bersifat mengikat.

Bahan hukum primer yang akan digunakan dalam penelitian ini adalah peraturan perundang-undangan yang berkaitan erat dengan perpajakan.

Peraturan perundang-undangan yang digunakan adalah Undang- Undang Dasar 1945, UU No. 7 Tahun 1983 Jo. UU No. 36 Tahun 2008 tentang Pajak Penghasilan, PER 25/PJ/2018 tentang Tata Cara Persetujuan Penghindaran Pajak Berganda, dan Keputusan Presiden Republik Indonesia No. 62 Tahun 1992 Tentang Pengesahan Agreement Between The Government Of The Republic Of Indonesia and The Government Of Australia For The Avoidance Of Double

ibid., hal. 52.

20

Taxation and The Prevention Of Fiscal Evasion With Respect To Taxes on Income. Sedangkan perjanjian internasional yang digunakan adalah Organization For Economic OECD dan UN.

b) Bahan Hukum Sekunder: Yaitu bahan hukum yang memberikan penjelasan terhadap bahan hukum primer, dimana bahan hukum sekunder ini bertujuan untuk menganalisis dan memahami bahan hukum primer. Contoh: hasil penelitian berupa skripsi, thesis, disertasi, jurnal, dan Karya tulis ilmiah lainnya.

c) Bahan Hukum Tertier: Yaitu bahan hukum yang bertujuan untuk memberikan petunjuk, definisi, pengertian ataupun penjelasan kepada bahan hukum primer atau bahan hukum sekunder. Contoh: kamus, ensiklopedia, dan lainnya.

3. Teknik Pengumpulan Data.

Data akan dikumpulkan melalui studi kepustakaan (library research), yaitu dengan mengumpulkan, menyusun dan menganalisis data yang tedapat dalam dalam literatur, seperti buku, jurnal, artikel, peraturan perundang- undangan, dan sumber-sumber lain yang terkait dengan masalah yang akan dibahas dalam skripsi ini.

4. Analisis data

Data-data yang telah dikumpulkan akan disusun dan dianalisis secara deskriptif kualitiatif. Metode deskriptif yaitu menggambarkan secara menyeluruh tentang Tax Treaty antara Indonesia dan Australia yang merupakan pokok permasalahan. Sedangkan kualitatif yaitu metode analisa

data dengan menyusun, menyeleksi data yang diperoleh, dan kemudian digabungkan dengan teori yang diperoleh dari studi kepustakaan sehingga diperoleh jawaban atas permasalah yang diajukan.

G. Sistematika Penulisan

Skripsi ini akan disusun ke dalam lima bab. Adapun sistematika penulisan untuk setiap bab adalah sebagai berikut:

BAB I adalah bagian pendahuluan yang menguraikan informasi-informasi secara umum dan bersifat sistematis, dimana terdiri atas latar belakang masalah, rumusan masalah, tujuan dan manfaat penulisan, keaslian penulisan, tinjauan kepustakaan, metode penulisan, dan sistematika penulisan.

BAB II adalah bagian yang akan membahas mengenai rumusan masalah pertama. Dalam Bab II ini akan dideskripsikan mengenai pajak berganda dalam hukum perdagangan internasional, dimana akan dibahas mengenai pajak berganda secara umum, perdagangan internasional, dan pengaturan pajak berganda dalam perdagangan internasional.

BAB III adalah bagian yang membahas mengenai rumusan masalah kedua, yakni mengenai penerapan tax treaty atas penghindaran pajak berganda antara Indonesia dan Australia, dimana di dalamnya akan diuraikan mengenai tax treaty, penghindaran pajak berganda, dan mengenai penerapan tax treaty atas penghindaran pajak berganda antara Indonesia dan Australia.

BAB IV adalah bab yang akan menguraikan tentang rumusan masalah ketiga, yaitu aspek hukum perdagangan internasional yang berkaitan dengan tax

treaty selaku penghindaran pajak berganda antara Indonesia dan Australia, dimana di dalam akan dibahas mengenai penerapan dari model perjanjian penghindaran pajak berganda yang belaku dalam tax treaty Indonesia dan Australia, hubungan tax treaty selaku perjanjian pajak berganda dalam perkembangan hukum perdagangan internasional, dan penerapan pajak atas penghasilan bagi Badan Usaha Tetap dalam penghindaran pajak berganda berdasarkan tax treaty antara Indonesia dan Australia.

BAB V adalah bab yang berisi tentang kesimpulan dan saran mengenai penelitian yang telah dilakukan.

INTERNASIONAL

A. Pajak Berganda 1. Pajak

a) Pengertian Pajak

Terdapat beberapa pengertian dari pajak menurut para ahli. Berikut beberapa pengertian pajak yang dikutip oleh Chairil Anwar Pohan dalam buku Pengantar Ilmu Hukum Pajak oleh R. Santoso Brotodiharjo. 21

1) Menurut Prof. Dr. P.J.A.A Adriani,

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan”.

2) Menurut Prof. Dr. Rochmat Soemitro, SH,

“Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan “surplus”nya digunakan untuk pubilc serving yang merupakan sumber utama untuk membiayai pubilc investment”.

Charil Anwar Pohan, Op. Cit., hal. 5.

21

3) Menurut Porf. Edwin R.A. Seligmen,

“Tax is a compulsory contribution from the person to the government to defray the expense incurred in the common interest of all, without reference to special benefit conferred”.

Artinya, pajak adalah suatu kontribusi dari seseorang kepada negara yang bersifat memaksa untuk membayar beban pengeluaran secara umum tanpa adanya keuntungan yang diperoleh secara khusus”.

4) Menurut Dr. Soeparman Soemahamidjaya,

“Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif alam mencapai kesejahteraan umum”.

5) Menurut Undang Undang No. 6 Tahun 1983 jo Undang Undang No. 16 Tahun 2009,

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar besarnya kemakmuran rakyat”.

Dengan demikian, karakteristik dari pajak adalah sebagai berikut: 22 1) Adanya pembayaran uang dari rakyat kepada negara (pemerintah) 2) Dapat dipaksakan.

3) Tidak terdapat imbalan khusus secara langsung kepada rakyat

Abdul Halim, Op. Cit., hal. 2.

22

4) Pajak bertujuan untuk membayar pengeluaran-pengeluaran negara secara umum yang bertujuan untuk kemakmuran rakyat.

Menurut Adam Smith (1776) dalam buku Perpajakan Edisi 2 karangan Abdul Halim, pajak yang baik adalah pajak yang memuat karakteristik berikut: 23 1) Equity: Yaitu asas keadilan, dimana nominal pembayaran pajak setiap

orang berbeda dan harus didasarkan kepada kemampuan dari wajib pajak.

2) Certainty: Yaitu asas kepastian hukum, dimana pemungutan pajak tidak boleh dilakukan sewenang-wenang, tetapi adanya kepastian. Artinya pemungutan pajak didasarkan kepada Peraturan PerUndang-Undangan.

3) Convenience: Yaitu pemungutan pajak dilakukan pada saat yang tepat.

4) Efficiency: Yaitu efisiensi dalam pembayaran pajak, dimana peemungutan pajak harus efisien secara administratif berdasarkan jumlah penghasilan yang diperoleh. Pembayaran pajak tidak boleh mengakibatkan distorsi ekonomi yang mempengaruhi perilaku wajib pajak.

b) Fungsi Pajak

Pajak memiliki dua fungsi, yaitu sebagai berikut: 24 1) Fungsi Budgeter

Pajak berfungsi sebagai sumber penerimaan negara, dimana pendapatan yang diperoleh akan digunakan untuk membayar pengeluaran rutin ataupun

Ibid.

23

Abdul Halim Op. Cit., hal. 4

24

beban pembangunan. Sebesar 60%-70% penerimaan negara memenuhi Anggaran Pendapatan dan Belanja Negara (APBN).

2) Fungsi Regulerend

Yaitu fungsi mengatur, dimana pemerintah dapat mengatur masyarakat melalui pelaksanaan kebijakan pemerintah yang bergerak dalam bidang sosial dan ekonomi. Contoh: Memberikan insentif pajak, sepert tax holiday untuk meningkatkan iklim investasi, pengenaan tarif pajak yang tinggi untuk minuman keras untuk mengatur jumlah konsumsi, dan pengenaan tarif pajak 0% terhadap penjualan ekspor untuk meningkatkan jumlah ekspor produk dari dalam negeri.

c) Metode Pemungutan Pajak

Terdapat beberapa metode dalam pemungutan pajak, yaitu sebagai berikut: 25

1) Official Assessment System

Yaitu kewenangan untuk memungut pajak diberikan kepada pemerintah, dimana fiskus dapat menentukan jumlah pajak yang terutang berdasarkan peraturan perUndang Undangan yang berlaku. Sehingga, ciri-ciri dari official assessment system adalah adanya wewenang untuk menentukan besarnya utang pajak kepada pemerintah, wajib pajak bersifat pasif, dan utang pajak akan hadir setelah adanya surat ketetapan pajak dari fiskus.

Waluyo, Perpajakan Indonesia, Buku 1, Edisi 8. (Jakarta: Salemba Empat),

25

2008. hal. 17

2) Self-Assessment System

Yaitu wajib pajak menghitung sendiri jumlah pajak yang terutang.

Sehingga dalam sistem ini, wewenang untuk menentukan besarnya utang pajak ada pada wajib pajak sendiri. Wajib pajak akan menghitung, membayar, dan melaporkan besarnya pajak yang wajib dibayar.

3) Withholding System

Yaitu pihak ketiga memiliki wewenang untuk memungut pajak dan menentukan besarnya utang pajak dari wajib pajak. Sehingga karakteristik dari withholding system adalah:

a) Wewenang dalam menentukan jumlah utang pajak ada pada pihak pemungut pajak (withholder).

b) Wajib Pajak pemungut (withholder) bersifat aktif dalam menghitung, menyetor, dan melaporkan pajak yang dipungutnya.

c) Utang pajak timbul ketika terjadi pemotongan pajak dan diterbitkannya bukti potong dari withholder kepada wajib pajak yang dipotong.

d) Pengaturan Pajak Penghasilan

UUD 1945 merupakan dasar pengaturan perpajakan dalam Undang Undang. Pasal 23 A UUD 1945 berbunyi, "Pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan Undang-Undang”. Sehingga, berdasarkan pasal 4 ayat 1 Undang Undang No. 7 Tahun 1983 jo Undang Undang No. 36 tahun 2008 tentang Pajak Penghasilan, “setiap tambahan kemampuan

ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun, termasuk:

1) penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-undang ini;

2) hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan;

3) laba usaha;

4) keuntungan karena penjualan atau karena pengalihan harta termasuk:

(a) keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal;

(b) keuntungan karena pengalihan harta kepada pemegang saham, sekutu, atau anggota yang diperoleh perseroan, persekutuan, dan badan lainnya;

(c) keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan, pengambilalihan usaha, atau reorganisasi dengan nama dan dalam bentuk apa pun;

(d) keuntungan karena pengalihan harta berupa hibah, bantuan, atau sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat dan badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang

pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur lebih lanjut dengan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak- pihak yang bersangkutan; dan

(e) keuntungan karena penjualan atau pengalihan sebagian atau seluruh hak penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan;

5) penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak;

6) bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang;

7) dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

8) royalti atau imbalan atas penggunaan hak;

9) sewa dan penghasilan lain sehubungan dengan penggunaan harta;

10) penerimaan atau perolehan pembayaran berkala;

11) keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah;

12) keuntungan selisih kurs mata uang asing;

13) selisih lebih karena penilaian kembali aktiva;

14) premi asuransi;

15) iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas;

16) tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak;

17) penghasilan dari usaha berbasis syariah;

18) imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan; dan

19) surplus Bank Indonesia.”

Semua yang tertera di atas juga merupakan objek dari pajak penghasilan.

Sedangkan Subjek pajak dalam pajak penghasilan adalah sebagai berikut: 26

1) Orang Pribadi; yakni subjek pajak yang tinggal atau memiliki niat untuk tinggal di Indonesia. Seseorang disebut sebagai subjek hukum dalam negeri apabila bertempat tinggal di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan . Dalam hal ini, warisan yang belum terbagi sebagai satu kesaturan menggantikan yang berhak juga merupakan subjek pajak.

Artinya ahli waris yang akan menjadi subjek pajak. Penunjukan warisan yang belum terbagi kepada subjek pajak pengganti bertujuan supaya pengenaan pajak atas harta warisan dapat dilakukan. Hal ini sebagaimana diatur dalam Pasal 2 ayat 1a Undang Undang Nomor 7 tahun 1983 jo Undang Undang Nomor 36 tahun 2008.

Chairil Anwar pohan, op cit, hal. 148

26

2) Badan: Yakni suatu perkumpulan orang atau modal, termasuk asosiasi, persatuan, perhimpunan, atau suatu ikatan dari para pihak yang memiliki kepentingan yang sama. Berdasarkan penjelasan pasal 2 ayat 1b, Badan adalah “sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan Dalam bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial poliutik, atau organisasi lainnya, lembaga, dan bentuk Badan lainnya termasuk kontrak investasi kolektif, dan bentuk usaha tetap.

3) Bentuk Usaha Tetap (BUT). Dalam hal ini, BUT merupakan subjek pajak tersendiri yang terpisah dari badan. Namun, perlakuan perpajakan kepada BUT sama dengan subjek pajak badan. BUT merupakan subjek pajak luar negeri yang melakukan usaha melalui bentuk usaha tetap di Indonesia.

Sehingga perlakuan perpajakannya dipersamakan dengan WPDN.

Jenis Jenis Pajak Penghasilan adalah sebagai berikut: 27 1) PPh 21

Yakni ketentuan perpajakan berupa pemotongan pajak atas pendapatan yang diperoleh oleh wajib pajak orang pribadi dalam negeri. Pihak yang memiliki kewajiban untuk memotong PPh 21 adalah sebagai berikut:

Chairil Anwar Pohan, Op Cit. hal. 217-369.

27

(a) Pemberi kerja, baik orang pribadi maupun badan yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain baik dalam bentuk apapun sebagai imbalan atas pekerjaan yang dilakukan oleh pegawai atau bukan pegawai,

(b) Bendahara pemerintah, termasuk bendahara dalam lingkup pemerintah pusat, daerah, instansi, atau lembaga pemerintah lainnya, kedutaan besar RI di luar negeri yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain atas suatu pekerjaan, jasa, atau kegiatan yang telah dilakukan,

(c) Dana pensiun atau badan lain berupa badan penyelenggara jaminan sosial tenaga kerja yang membayar uang pensiun atau tunjangan lain dalam rangka jaminan hari tua,

(d) Badan, termasuk organisasi internasional yang membayar honorarium atau pembayaran lain sebagai imbalan atas suatu jasa atau jasa tenaga ahli yang melakukan pekerjaan bebas, dimana tindakannya dilakukan untuk nama sendiri, bukan untuk institusi atau persekutuannya,

(e) Penyelenggara kegiatan, baik suatu badan, badan pemerintah, organisasi dalam negeri maupun internasional, orang pribadi, perkumpulan, atau penyelenggara lainnya yang melakukan pembayaran sehubungan dengan pelaksanaan suatu kegiatan.

Tarif PPh 21 didasarkan kepada pasal 17 UU PPh, yaitu sebagai berikut:

Sumber: UU. No. 36 Tahun 2008 Tentang Pajak Penghasilan, Pasal 17.

2) PPh 22

Yakni pemungutan pajak atas kegiatan impor, seperti pembelian barang import atau penjualan barang mewah. Sebagaimana diatur adalam Pasal 22 ayat 1, pihak yang memiliki kewajiban unuk memungut PPh 22 adalah:

(a) bendahara pemerintah untuk memungut pajak sehubungan dengan pembayaran atas penyerahan barang;

(b) badan-badan tertentu untuk memungut pajak dari Wajib Pajak yang melakukan kegiatan di bidang impor atau kegiatan usaha di bidang lain; dan (c) Wajib Pajak badan tertentu untuk memungut pajak dari pembeli atas

penjualan barang yang tergolong sangat mewah.

Tarif atas PPh 22 untuk imopr adalah 7.5%, baik memiliki Angka Pengenal Importir (API) maupun tidak. Sedangkan tarif PPh 22 untuk penjualan atas hasil produksi adalah:

(a) Kertas = 0.1% x DPP (Dasar Pengenaan Pajak) PPN (tidak final) (b) Semen = 0.25% x DPP PPN (tidak final)

Tabel 2.1 Tarif PPh 21

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp. 50.000.000,00 5%

Rp. 50.000.000,00 - Rp. 250.000.000,00 15%

Rp. 250.000.000,00 - Rp. 500.000.000,00 25%

Di atas Rp. 500.000.000,00 30%