vii

ABSTRAK

ANALISIS HUBUNGAN ANTARA RESIKO TOTAL

DENGAN TINGKAT KEUNTUNGAN SAHAM

Studi Kasus pada saham – saham LQ45

Di Bursa Efek Jakarta

Andreas Yandy Prasetyo

Universitas Sanata Dharma

Yogyakarta

2007

Tujuan penelitian ini adalah untuk mengetahui ada atau tidaknya hubungan

antara resiko total dengan tingkat keuntungan saham, serta signifikan atau

tidaknya hubungan tersebut bila ada. Teknik pengumpulan data dilakukan dengan

teknik dokumentasi.

Teknik pengambilan sampel berdasarkan 45 saham yang termasuk dalam

indeks LQ45. teknik analisis data yang dipergunakan adalah metode regresi linier

sederhana, standar deviasi, serta korelasi.

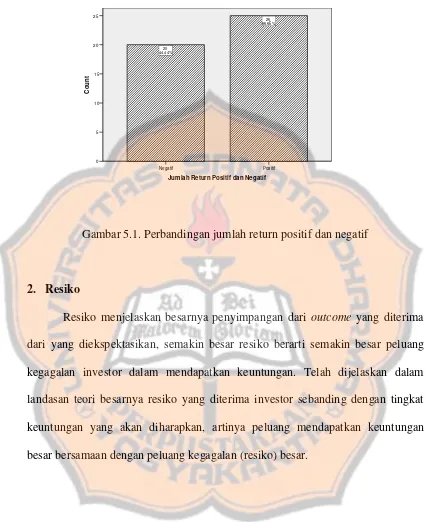

Hasil penelitian , dari 45 saham yang termasuk dalam LQ45 tanggal 2

Februari 2005, setelah dihitung

closed price

masing – masing selama 201 hari,

sebanyak 25 saham mengalami keuntungan yang positif, sedangkan 20 saham

sisanya mengalami keuntungan yang negatif. Penghitungan korelasi antara resiko

total dengan tingkat keuntungan saham mencatat angka sebesar 0,445703969,. Ini

dapat dikatakan bahwa ada hubungan yang cukup kuat antara resiko total dengan

tingkat keuntungan saham. Dengan uji t didapatkan hasil t hitung sebesar

3,264902062, sedangkan t tabel sebesar 1,681. Dengan demikian, t hitung lebih

besar daripada t tabel, maka hubungan antara resiko total dengan tingkat

viii

ABSTRACT

ANALYSIS OF RELATIONSHIP BETWEEN TOTAL RISK

AND STOCK RETURN

Case Study in LQ45’s Stock of Jakarta Stock Exchange

Andreas Yandy Prasetyo

Sanata Dharma University

2007

The objectives of the research was to identify the relationship between

total risk and stock return. Technique of collecting data was documentation.

Technique of data analysis used in the research were simple regression, standart

deviation, and correlation analysis.

The result of the research indicated that the correlation coeffisient between

total risk and stock return was 0,445703969. Based on t-test, it could be concluded

ANALISIS HUBUNGAN ANTARA RISIKO TOTAL

DENGAN TINGKAT KEUNTUNGAN SAHAM

Studi Kasus pada Saham–Saham LQ45

Di Bursa Efek Jakarta

Skripsi

Diajukan untuk memenuhi Salah Satu Syarat

Memperoleh gelar Sarjana Ekonomi

Program Studi Manajeman

Oleh:

Andreas Yandy Prasetyo

NIM

: 02 2214 032

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

v

MOTTO

Sukses memiliki sedikit kemiripan dengan bergulat dengan seekor gorila. Anda

berheni bukan pada saat anda lelah – anda berhenti pada saat gorilanya lelah.

-Robert Strauss –

Keberhasilan mengandung 99% kegagalan.

- Soichiro Honda –

Sukses adalah berjalan dari satu kegagalan ke kegagalan lain tanpa kehilangan

semangat.

-vi

PERSEMBAHAN

Karya ini kupersembahkan kepada :

Tuhan Yesus Kristus.

Bapak, Ibu tercinta, dan adikku.

Keluarga Besar A. Hari Ambar

Huberta Retno Lukitasari

vii

ABSTRAK

ANALISIS HUBUNGAN ANTARA RESIKO TOTAL

DENGAN TINGKAT KEUNTUNGAN SAHAM

Studi Kasus pada saham – saham LQ45

Di Bursa Efek Jakarta

Andreas Yandy Prasetyo

Universitas Sanata Dharma

Yogyakarta

2007

Tujuan penelitian ini adalah untuk mengetahui ada atau tidaknya hubungan

antara resiko total dengan tingkat keuntungan saham, serta signifikan atau

tidaknya hubungan tersebut bila ada. Teknik pengumpulan data dilakukan dengan

teknik dokumentasi.

Teknik pengambilan sampel berdasarkan 45 saham yang termasuk dalam

indeks LQ45. teknik analisis data yang dipergunakan adalah metode regresi linier

sederhana, standar deviasi, serta korelasi.

Hasil penelitian , dari 45 saham yang termasuk dalam LQ45 tanggal 2

Februari 2005, setelah dihitung

closed price

masing – masing selama 201 hari,

sebanyak 25 saham mengalami keuntungan yang positif, sedangkan 20 saham

sisanya mengalami keuntungan yang negatif. Penghitungan korelasi antara resiko

total dengan tingkat keuntungan saham mencatat angka sebesar 0,445703969,. Ini

dapat dikatakan bahwa ada hubungan yang cukup kuat antara resiko total dengan

tingkat keuntungan saham. Dengan uji t didapatkan hasil t hitung sebesar

3,264902062, sedangkan t tabel sebesar 1,681. Dengan demikian, t hitung lebih

besar daripada t tabel, maka hubungan antara resiko total dengan tingkat

viii

ABSTRACT

ANALYSIS OF RELATIONSHIP BETWEEN TOTAL RISK

AND STOCK RETURN

Case Study in LQ45’s Stock of Jakarta Stock Exchange

Andreas Yandy Prasetyo

Sanata Dharma University

2007

The objectives of the research was to identify the relationship between

total risk and stock return. Technique of collecting data was documentation.

Technique of data analysis used in the research were simple regression, standart

deviation, and correlation analysis.

The result of the research indicated that the correlation coeffisient between

total risk and stock return was 0,445703969. Based on t-test, it could be concluded

ix

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhun Yesus Kristus, karena

hanya dengan berkat dan rahmat-Nya penulis dapat menyelesaikan tugas akhir

atau yang lebih dikenal dengan skripsi ini. Penyusunan skripsi merupakan salah

satu syarat guna memperoleh gelar Sarjana atau Strata 1 Ekonomi pada Program

Studi Manajemen, Fakultas Ekonomi, Universitas Sanata Dharma, Yogyakarta.

Dalam menyusun skripsi ini yang berjudul “ Analisis Hubungan antara

Resiko Total dengan Tingkat Keuntungan Saham” penulis menghadapi barbagai

macam kendala dan halangan sebelum akhirnya dapat terselesaikan juga. Penulis

sadar bahwa terselesaikannya tugas ini bukan semata – mata atas hasil penulis

sendiri saja, tetapi selesainya skripsi ini juga dibantu oleh berbagai pihak, baik

secara langsung maupun tidak langsung. Oleh karena itu, pada kesempatan ini

penulis mengucapkan terima kasih kepada :

1. Bapak Drs. Alex Kahu Lantum, M. S. Selaku dekan Fakultas

Ekonomi, Universitas Sanata Dharma, Yogyakarta.

2. Bapak Drs. Hendra Poerwanto G, M.Si,. selaku Ka Prodi

Manajemen, Fakultas Ekonomi, Universitas Sanata Dharma

Yogyakarta dan sebagai Dosen Pembimbing II yang telah

meluangkan waktu untuk memberikan bimbingan, masukan dan

x

3. Ibu Dra. Diah Utari BR.,M.Si., selaku Dosen Pembimbing I, yang

telah memberikan bimbingan, masukan dan dorongan kepada

penulis dalam menyelesaikan skripsi ini.

4. Segenap Dosen dan Karyawan Fakultas Ekonomi Universitas

Sanata

Dharma

Yogyakarta

yang telah

memberikan

bekal

pengetahuan dan bantuannya kepada penulis selama ini.

5. Bapak dan Ibu yang ku sayangi, terima kasih sudah memberikan

banyak kepercayaan kepada anakmu yang nakal ini, adikku, cepat

selesai ya....

6. Keluarga Besar Bapak A. Hari Ambar, atas segala kehangatan

keluarga, dukungan, keramahan, terima kasih sudah menjadi rumah

“keduaku”.

7. Teman – teman ku di Manajemen 2002, Gpenk, makasih

dukungannya, Andy Soekianto, Y. Yudi “ Kencot “, Anton,

Wawan, Didik, Sweety, Indriani “ Indro “, temen – temen ku di

HMJ, Vivi, Riri, Fika, Wiwid, Dion, Enggar, Wahyu, Ndok, n The

Unseen SIGIT. Mas Damar, makasih udah jadi panutanku. Temen

– temenku di Gubuk Imanuel, Agus, Ari, Anton, Mas Adi

“Paghob”, Pak Pandhi.

8. Anak –anak Kost Argulo 1 C, Chandra, Adi, Seagate, Agus,

Komenk, Tiko “ Cena”, Pak Guru, Imam “Rooney”. Thanks atas

xi

9. Bintang kecilku, Huberta, makasih udah jadi penuntunku, atas

semua hari–hari yang mendewasakan, dan terima kasih karena

selalu menyemangatiku saat langkahku berat.

10. Vinso, Bu Krebo, Pak Supri, Pak To, Pak Jan, Pak Bawor, Pan

Min, Semua Bakul Pecel Lele,Mie Ayam, Angkringan di seluruh

Jogja yang pernah ku kunjungi, makasih atas gizi yang kalian

berikan.

11. Semua pihak yang tidak disebutkan yang telah membantu hingga

skripsi ini selesai dibuat.

Penulis menyadari sepenuhnya akan segala kelemahan dan kekurangan yang

ada dalam skripsi ini. Oleh karena itu penulis mengharapkan kritik dan saran yang

bersifat membangun dari pembaca.

Akhir kata penulis berharap semoga skripsi bermanfaat bagi semua pihak,

khususnya yang berkaitan dengan bidang yang sama.

Yogyakarta, 5 Maret 2007

Penulis

xii

DAFTAR ISI

HALAMAN JUDUL...

i

HALAMAN PENGESAHAN...

ii

HALAMAN PENGUJIAN ...

iii

PERNYATAAN KEASLIAN KARYA ...

iv

MOTTO DAN PERSEMBAHAN ...

v

ABSTRAK ...

vi

ABSTRACT ...

vii

KATA PENGANTAR ...

viii

DAFTAR ISI ...

xi

DAFTAR TABEL ...

xiii

DAFTAR GAMBAR ...

xiv

BAB I

PENDAHULUAN ...

1

A. Latar Belakang Masalah ...

1

B. Rumusan Masalah ...

2

C. Batasan Masalah...

3

D. Tujuan Penelitian ...

3

E. Manfaat Penelitian ...

3

F. Sistematika Penulisan ...

4

BAB II LANDASAN TEORI ...

5

A. Pengertian Investasi ...

5

B. Pasar Modal...

5

C. Keputusan Investasi ...

11

D. Indeks LQ45 ...

12

E. Pengertian

Return

...

13

F. Pengertian Resiko...

15

G. Hubungan antara Resiko dengan

Return

...

22

xiii

BAB III METODE PENELITIAN...

23

A. Jenis Penelitian...

23

B. Tempat dan Waktu Penelitian ...

23

C. Subyek dan Objek Penelitian ...

23

D. Variabel Penelitian ...

24

E. Definisi Operasional...

24

F. Populasi dan Sampel ...

24

G. Pengukuran Variabel ...

25

H. Jenis dan Sumber Data ...

25

I.

Tehnik Pengumpulan Data ...

26

J

Tehnik Analisis Data...

26

BAB IV GAMBARAN UMUM ...

31

A. Pengertian Pasar Modal...

31

B. Sejarah Pasar Modal di Indonesia ...

32

C. Struktur Organisasi Pasar Modal ...

37

D. Peranan Pasar Modal ...

41

BAB V ANALISIS DATA DAN PEMBAHASAN ...

43

A. Analisis Deskriptif ...

43

B. Pembahasan ...

57

BAB VI KESIMPULAN DAN SARAN...

65

A. Kesimpulan ...

65

B. Keterbatasan ...

66

C. Saran...

66

DAFTAR PUSTAKA

xiv

DAFTAR TABEL

TABEL 5.1

Nama dan Kode perusahaan ...

44

TABEL 5.2

Rata – rata Return...

47

TABEL 5.3

Rata – rata return dan Beta...

50

TABEL 5.4

Standar Deviasi ...

52

TABEL 5.5

Resiko Total ...

54

TABEL 5.6

Rangking Saham ...

56

xv

DAFTAR GAMBAR

GAMBAR 2.1 Resiko Total ...

21

GAMBAR 5.1 Return saham perusahaan LQ45 ...

58

GAMBAR 5.2 Perbandingan jumlah return positif dan negatif ...

59

GAMBAR 5.3 Pergerakan return pasar dan return LQ45 tahun 2005 ...

60

GAMBAR 5.4 Tingkat resiko perusahaan LQ45 ...

61

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Perkembangan ekonomi di Indonesia semakin membaik. Hal ini ditandai

dengan semakin berkembangnya pasar modal dan industri sekuritas di Indonesia.

Masyarakat mulai melirik pasar modal dan industri sekuritas sebagai alternatif

untuk menginvestasikan dana mereka. Dengan semakin banyaknya minat

masyarakat terhadap penanaman modal di pasar saham, maka semakin besar pula

kesempatan perusahaan untuk menghimpun dana dari masyarakat lewat saham

yang diterbitkan di bursa saham.

Nilai saham sebuah perusahaan selalu berfluktuasi. Fluktuasi tersebut

disebabkan oleh berbagai macam. Beberapa penyebab yang sangat mempengaruhi

naik turunnya harga saham adalah kinerja perusahaan yang salah satunya dapat

dilihat dari laporan keuangan, lalu isu – isu maupun kejadian ekonomi yang

menerpa suatu negara. Oleh sebab itu, seorang pemain saham harus mampu

membaca situasi dan kondisi agar saham yang dibelinya dapat memberikan

keuntungan. Tetapi bukan hanya keuntungan saja yang harus diperhatikan oleh

seorang pemain saham, ada hal lain yang harus diperhatikan juga yaitu resiko.

Secara umum resiko dibagi menjadi 3 macam, yaitu resiko sistematis, resiko tidak

sistematis, dan resiko total. Resiko sistematis adalah resiko yang tidak berkaitan

langsung dengan kinerja perusahaan, seperti situasi sosial politik suatu negara,

tidak sistematis adalah resiko yang berkaitan langsung dengan kinerja perusahaan,

seperti keefektivitasan kinerja karyawan, pembagian laba kepada para pemegang

saham, atau seperti buruknya kinerja keuangan perusahaan, dan pemogokan

buruh. Yang ketiga adalah resiko total, yaitu penjumlahan antara resiko sistematis

dengan resiko tidak sistematis.

Bila seseorang ingin menjadi seorang pemain saham atau sebagai pemilik

saham tidak boleh hanya memperhitungkan keuntungan yang akan diperoleh dari

saham tersebut, tetapi juga harus memperhatikan resiko yang akan mereka

tempuh. Berdasarkan hal tersebut penulis menentukan judul yaitu “

ANALISIS

HUBUNGAN

ANTARA

RESIKO

TOTAL

DENGAN

TINGKAT

KEUNTUNGAN SAHAM. STUDI KASUS PADA SAHAM – SAHAM LQ45

DI BURSA EFEK JAKARTA “

.

B. PERUMUSAN MASALAH

Apakah ada hubungan antara resiko total dengan tingkat keuntungan

saham?

C. BATASAN MASALAH

1. Saham – saham yang digunakan dalam penelitian adalah saham –

saham yang tergabung dalam LQ45.

2. Saham – saham yang diteliti saham – saham yang termasuk dalam

LQ45 pada periode antara Februari 2005 sampai dengan Desember

D. TUJUAN PENELITIAN

Untuk

mengetahui

hubungan

antara

resiko

total

dengan

tingkat

keuntungan saham pada saham – saham LQ45 di Bursa Efek Jakarta.

E. MANFAAT PENELITIAN

1. Bagi investor, sebagai bahan pertimbangan dalam menentukan

kebijakan untuk membentuk portofolio saham.

2. Bagi Universitas Sanata Dharma, sebagai penambah wawasan bagi

seluruh Keluarga Besar Sanata Dharma, dan sebagai penambah

referensi perpustakaan.

3. Bagi penulis, sebagai penambah wawasan dan pengalaman yang

F. SISTEMATIKA PENULISAN

BAB I

PENDAHULUAN

Bab ini menguraikan tentang latar belakang masalah, perumusan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penulisan.

BAB II

LANDASAN TEORI

Bab ini menjelaskan tentang hasil kajian pustaka yang relevan

dengan masalah yang dirumuskan.

BAB III

METODOLOGI PENELITIAN

Bab ini menguraikan tentang jenis, waktu dan lokasi penelitian,

subjek dan objek penelitian, variabel penelitian, data yang dibutuhkan,

populasi dan sampel, tehnik pengumpulan data, dan tehnik analisis

data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini menggambarkan sejarah singkat perusahaan.

BAB V

ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi tentang uraian hasil penelitian, pengolahan data dan

penafsiran hasil penelitian dengan tehnik analisis yang sudah

BAB VI KESIMPULAN, SARAN DAN KETERBATASAN

Bab ini menguraikan kesimpulan dari analisis, saran bagi objek

yang diteliti, keterbatasan penelitian saat ini, dan saran bagi peneliti

6

BAB II

LANDASAN TEORI

A.

INVESTASI

Investasi adalah penundaan konsumsi sekarang untuk digunakan di dalam

produksi yang efisien selama periode waktu tertentu (Jogiyanto, 2000: 5). Atau

investasi adalah setiap penggunaan uang dengan maksud untuk memperoleh

penghasilan (Husnan, 1996: 19). Berdasarkan alokasi tempat, investasi dibagi

menjadi dua yaitu investasi aktiva riil dan investasi aktiva finansial. Investasi juga

dibagi menjadi dua yaitu investasi langsung dan investasi tidak langsung.

Investasi langsung dapat dilakukan dengan membeli langsung aktiva keuangan

dari suatu perusahaan baik melalui perantara atau dengan cara lain. Sebaliknya,

investasi tidak langsung dilakukan dengan membeli saham dari perusahaan

investasi yang sudah mempunyai aktiva–aktiva keuangan dari

perusahaan-perusahaan lain.

B.

PASAR MODAL

Pasar modal adalah pasar untuk berbagai instrumen keuangan (sekuritas)

jangka panjang yang bisa diperjual belikan, baik dalam bentuk hutang maupun

modal sendiri, baik diterbitkan oleh pemerintah maupun perusahaan swasta. Pasar

modal merupakan sarana perusahaan untuk meningkatkan kebutuhan dana jangka

panjang dengan menjual saham atau mengeluarkan obligasi. Untuk menarik

penjual dapat menjual dan pembeli dapat membeli surat–surat berharga dengan

cepat. Sedangkan pasar modal dikatakan efisien jika harga dari surat–surat

berharga tersebut mencerminkan nilai dari perusahaan secara akurat. Pasar modal

juga mempunyai fungsi alokasi dana yang produktif untuk memindahkan dana

dari pemberi pinjaman kepada peminjam. Alokasi dana yang produktif terjadi bila

individu yang mempunyai kelebihan dana dapat meminjamkannya ke individu

yang lain yang lebih produktif yang membutuhkan dana.

Pasar modal (

capital market

) merupakan pasar untuk berbagai instrument

keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang

ataupun modal sendiri. Didalam pasar modal diperjual belikan instrument

keuangan seperti saham, obligasi, waran,

right

, obligasi konvertibel, dan berbagai

produk turunan seperti opsi (

put

atau

call

).

Undang–Undang Pasar Modal No. 8 tahun 1995 memberikan pengertian

Pasar Modal yang lebih spesifik yaitu “ kegiatan yang bersangkutan dengan

Penawaran Umum dan Perdagangan Efek, perusahaan Publik yang berkaitan

dengan Efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan

dengan Efek. ”

Pada dasarnya ada tiga jenis informasi utama yang perlu diketahui oleh

para investor jika ingin masuk dan bergelut di dalam pasar modal, yaitu informasi

mengenai faktor fundamental, faktor teknikal, dan faktor lingkungan sosial,

A. Faktor Fundamental

Faktor fundamental adalah informasi yang menggambarkan kondisi

perusahaan tersebut. Hal–hal yang perlu diperhatikan antara lain :

1. Konsep Manajemen Perusahaan

Pertama–tama yang perlu diketahui oleh investor asing tentang

manajemen perusahaan adalah sumber daya manusia yang ada di

dalam perusahaan tersebut. Hal ini disebabkan karena keberhasilan

suatu perusahaan sangat ditentukan oleh kemampuan integritas dan

profesionalisme para direksi dan jajaran di bawahnya. Pimpinan harus

mampu menangkap dinamika dan perubahan, lalu menganalisisnya

kemudian mengambil langkah–langkah yang tepat.

2. Prospek Perusahaan

Untuk mengetahui gambaran tentang prospek perusahaan, seorang

investor harus mangetahui sejauh mana keberadaan perusahaan

tersebut dibutuhkan oleh ekonomi nasional. Hal tersebut dapat

diketahui dari hasil–hasil produksinya yang dikaitkan dengan kondisi

barang–barang impor sejenis, kondisi perusahaan domestik yang telah

ada, serta situasi pasaran ekspornya.

3. Prospek Pemasaran

Pangsa pasar di dalam negeri dan di luar negeri serta beberapa

banyak perusahaan sejenis yang ada merupakan informasi penting

untuk mengetahui prospek perusahaan. Disamping itu strategi

4. Perkembangan Teknologi

Informasi yang perlu diketahui antara lain alat–alat produksi yang

digunakan, bagaimana produksinya, serta proses produksi yang

dilakukan oleh pesaing.

5. Kemampuan untuk Menghasilkan Keuntungan

Kemampuan perusahaan menghasilkan laba adalah salah satu

faktor kunci dalam pertimbangan untuk membuat suatu keputusan

bagi investor dan juga kebijakan deviden yang ditetapkan oleh

perusahaan tersebut.

6. Manfaat terhadap Perekonomian Nasional

Manfaat–manfaat perusahaan terhadap perekonomian nasional

biasanya dapat dilihat dari penggunaan tenaga kerja, penggunaan

Sumber Daya Alam, serta gambaran devisa negara.

7. Kebijakan Pemerintah

Kebijakan pemerintah baik di bidang ekonomi, moneter, industri

riil, maupun jasa seperti tarif, perpajakan, bea masuk, maupun

penentuan skala prioritas pada bidang dan sektor tertentu akan

berdampak langsung maupun tidak langsung terhadap investasi yang

B. Faktor Teknikal

Faktor tehnikal menggambarkan sasaran suatu efek (sekuritas) baik

secara individu maupun kelompok serta seberapa jauh pengaruhnya terhadap

harga efek. Dalam menilai saham, hal–hal yang perlu diperhatikan antara

lain :

1. Perkembangan Kurs

Dari data perkembangan kurs suatu efek, seorang investor

memperoleh gambaran strategi pasaran efek tersebut, bagaimana

pasarannya di masa lalu, sekarang, dan kemungkinan di masa

mendatang.

2. Keadaan Pasar

Pasar dalam hal ini adalah kondisi pasar secara menyeluruh baik

dalam kondisi optimistik (

Bull Market

) maupun pesimistik (

bear

trend

). Keadaan pasar sangat penting untuk menentukan garis efek

yang paling tepat, lama investasi, dan sebagainya.

3. Volume dan Frekuensi Perdagangan

Volume dan frekuensi perdagangan digunakan untuk melihat

apakah efek yang dibeli merupakan efek yang aktif diperjual belikan

di bursa.

4. Kekuatan Pasar

Kekuatan pasar dalam hal ini dicerminkan melalui jumlah

permintaan dan penawaran terhadap suatu efek dan juga data yang

C. Faktor Lingkungan Sosial, Ekonomi, dan Politik

Informasi yang termasuk dalam faktor lingkungan tersebut antara lain:

1. Tingkat Inflasi

Data tingkat inflasi digunakan untuk menentukan jenis efek apa

yang akan dibeli dengan cara menetapkan tingkat bunga yang cukup

pantas untuk efek tersebut dengan pendapatan tetap seperti obligasi,

sektor kredit, saham preferens dan sebagainya.

2. Kebijakan Moneter

Kebijakan moneter seperti kebijakan kredit dan kebijakan tingkat

suku bunga sangat berpengaruh terhadap kondisi umum pasar modal,

sebab kebijakan–kebijakan tersebut mempunyai dampak terhadap

pilihan investasi.

3. Musim

Musim kemarau maupun penghujan kadang mempunyai dampak

langsung terhadap kondisi umum jalannya operasional perusahaan.

Misalnya mengenai bahan baku yang sulit didapatkan. Musim juga

dapat diartikan adat atau kebiasaan seperti Natal, Idul Fitri, Tahun

Baru, dan lain–lain.

4. Neraca Pembayaran

Dari neraca pembayaran dan APBN masyarakat akan memperoleh

gambaran arah pembangunan ekonomi yang akan dilakukan oleh

5. Kondisi Ekonomi

Kondisi ekonomi yang terjadi saat ini apakah sedang resesi,

mengalami perkembangan, atau stabil, akan mempengaruhi faktor–

faktor produksi, keuangan, keuntungan suatu perusahaan.

6. Keadaan Politik

Keadaan polotik dapat mempengaruhi perubahan total baik di

bidang ekonomi, politik maupun keamanan suatu negara, misalnya

pergantian pimpinan suatu negara.

C.

KEPUTUSAN INVESTASI

Dalam membuat suatu keputusan investasi, seorang investor perlu

memperhitungkan secara cermat dan hati–hati mengenai hal–hal yang berkaitan

dengan investasi tersebut, misalnya informasi yang lengkap, relevan, akurat dan

tepat waktu merupakan kepastian yang sangat penting bagi seorang investor

sebelum ia memilih bentuk investasinya.

Sebelum investor melakukan investasi pada sekuritas, sebaiknya terlebih

dahulu mereka mempertimbangkan secara matang dan cermat keputusan

investasinya. Adapun langkah–langkah dalam proses investasi adalah sebagai

berikut (Husnan, 1998, 48):

1. Menentukan kebijakan investasi

Pada tahap ini, investor menentukan tujuan investasinya serta

2. Analisis sekuritas

Pada tahap ini investor melakukan analisis terhadap sekuritas

individu atau kelompok sekuritas.

3. Penentuan sekuritas

Tahap ini menyangkut identifikasi sekuritas yang akan dipilih dan

proporsi dana yang akan ditanamkan pada masing–masing sekuritas

tersebut.

4. Melakukan revisi portofolio

Tahap ini merupakan kegiatan mengulang terhadap tiga tahap

sebelumnya dan bilamana perlu dapat melakukan perbaikan terhadap

portofolio yang dimiliki.

5. Mengevaluasi kinerja portofolio

Pada tahap ini dilakukan penelitian terhadap kinerja portofolio

baik dalam aspek keuntungan yang diperoleh maupun resiko yang

ditanggung.

D.

INDEKS LQ45

Indeks ini terdiri dari 45 saham dengan likuiditas (LiQuid) tinggi, yang

diseleksi melalui beberapa kriteria pemilihan. Selain penilaian atas likuiditas,

seleksi saham–saham tersebut mempertimbangkan kapitalisasi pasar.

Untuk dapat masuk dalam pemilihan, suatu saham harus memenuhi

1. Masuk dalam urutan 60 terbesar dari total transaksi saham di Pasar

Reguler (rata – rata nilai transaksi selama 12 bulan terakhir).

2. Urutan berdasarkan kapitalisasi pasar (rata–rata nilai kapitalisasi pasar

selama 12 bulan terakhir).

3. Telah tercatat di BEJ selama paling sedikit 3 bulan.

4. Kondisi keuangan dan prospek pertumbuhan perusahaan, frekuensi

dan jumlah hari transaksi di pasar regular.

Bursa Efek Jakarta secara rutin memantau perkembangan kinerja

komponen saham yang masuk dalam perhitungan Indeks LQ45. setiap 3 bulan

review

pergerakan rangking saham akan digunakan dalam kalkulasi Indeks LQ45.

Penggantian saham akan dilakukan setiap enam bulan sekali, yaitu pada awal

bulan Februari dan Agustus. Apabila terdapat saham yang tidak memenuhi kriteria

seleksi Indeks LQ45, maka saham tersebut dikeluarkan dari penghitungan indeks

dan diganti dengan saham lain yang memenuhi kriteria.

E.

RETURN

Return

merupakan hasil yang diperoleh dari investasi. Pada dasarnya

return

dapat dibedakan menjadi dua macam, yaitu

return

ekspektasi dan return

realisasi.

1.

Return

Ekspektasi

Return

ekspektasi (

expected return

) adalah

return

yang diharapkan

dapat dihitung berdasarkan nilai ekspektasi masa depan dengan

rumus:

n

E( Ri

) =

Σ

( Rij

· P

j)

j = 1Dimana :

E ( Ri

)

:

return

ekspektasi suatu aktiva atau sekuritas ke-j.

R

ij: hasil masa depan ke-j untuk sekuritas ke-i.

Pj

: probabilitas hasil masa depan ke-j (untuk sekuritas ke-i).

n

: jumlah dari hasil masa depan.

2.

Return

Realisasi

Return

relisasi (

realized return

) merupakan

return

yang telah terjadi.

Return

realisasi dihitung berdasarkan data historis

. Return

realisasi

penting karena digunakan sebagai salah satu pengukur kinerja

perusahaan.

Return

realisasi dapat dihitung dengan rumus sebagai

berikut :

1 -t

1 -t t it

P

P

-P

R

Dimana :

Rit

: tingkat kurs saham pada periode tertentu.

Pt

: harga saham ke-i pada periode ke t

F.

RESIKO

Hanya menghitung

return

saja untuk suatu investasi tidaklah cukup.

Resiko dari investasi juga perlu diperhitungkan.

Return

dan resiko merupakan dua

hal yang tidak dapat dipisahkan, karena pertimbangan investasi merupakan suatu

trade–off

dari kedua faktor ini.

Return

dan resiko memiliki hubungan yang positif,

dalam arti semakin besar resiko yang ditanggung, maka semakin besar resiko

yang dikompensasikan. Resiko sering dihubungkan dengan penyimpangan atau

deviasi dari

outcome

yang diteima dengan ekspektasi. Pada dasarnya resiko dibagi

menjadi 3 yaitu resiko sistematis, resiko tidak sistematis, dan resiko total.

1. Resiko Sistematis

Resiko yang tidak dapat didiversifikasikan oleh portofolio disebut dengan

nondiversiable risk

atau resiko pasar (

market risk

), atau resiko umum (

general

risk

), atau resiko sistematis (

systemathic risk

). Resiko ini terjadi karena kejadian–

kejadian di luar perusahaan seperti inflasi dan resesi. Resiko sistematis dapat

diukur menggunakan beta. Beta merupakan suatu pengukur volatilitas (

volatility

)

return suatu sekuritas atau resiko portofolio terhadap return pasar. Volatilitas

didefinisikan sebagai fluktiasi dari return–return suatu sekuritas atau portofolio

dalam suatu periode waktu tertentu. Macam–macam beta adalah:

A. Beta Pasar

Beta yang dihitung dengan data pasar disebut beta pasar. Beta

pasar dapat diestimasi dengan mengumpulkan nilai–nilai historis

misalnya selama 60 bulan untuk return bulanan atau 200 hari untuk

return harian.

Beta juga dapat dihitung menggunakan tehnik regresi. Tehnik

regresi untuk mengestimasi beta suatu sekuritas dapat dilakukan

dengan

menggunakan

return–return

sekuritas

sebagai

variabel

dependen dan return–return pasar sebagai variabel independen.

Persamaan regresi yang dihasilkan dari data

time series

ini akan

menghasilkan koefisien beta yang diasumsikan stabil dari waktu ke

waktu selama masa periode observasi. Jika beta adalah sifatnya stabil,

semakin lama periode observasi yang digunakan di persamaan regresi,

semakin baik (karena kesalahan pengukuran semakin kecil) hasil dari

beta. Akan tetapi bila periode observasi terlalu lama, anggapan beta

konstan dan stabil kurang tepat, karena sebenarnya beta berubah dari

waktu

ke

waktu.

Bouque

(1972)

dan

Gonedes

(1973)

menginvestigasikan hal itu dan menyimpulkan bahwa untuk data

return bulanan, 60 bulan adalah periode yang optimal. Persamaan

regresi yang digunakan untuk mengestimasi beta dapat didasarkan

pada model indeks tunggal atau dengan menggunakan model CAPM.

B. Beta Akuntansi

Beta yang dihitung dengan data akuntansi disebut sebagai beta

akuntansi. Data akuntansi misalnya seperti laba akuntansi (

accounting

akuntansi ini dapat dihitung secara sama dengan beta pasar (yang

menggunakan data

return

), yaitu mengganti data

return

dengan laba

akuntasi.

C. Beta Fundamental

Beta yang dihitung dengan data fundamental disebut beta

fundamental. Beaver, , Kettler, dan Scholes (1970) mengembangkan

paper Ball dan Brown dengan menyajikan perhitungan beta dengan

menggunakan beberapa variabel fundamental. Variabel–variabel yang

dipilih oleh mereka merupakan variabel–variabel yang dianggap

berhubungan dengan resiko, karena beta merupakan pengukur dari

resiko.

Dengan argumen bahwa resiko dapat ditentukan menggunakan

kombinasi

karakteristik

pasar

dari

sekuritas

dan

nilai–nilai

fundamental perusahaan, maka kombinasi ini akan banyak membantu

mengerti beta dan untuk memprediksikannya. Oleh karena itu Beaver,

Kettler, dan Scholes menggunakan 7 macam variabel yang merupakan

variabel–variabel

fundamental.

Sebagian

dari

variabel–variabel

tersebut adalah variabel–variabel akuntansi. Walaupun secara umum

veriabel-variabel tersebut dianggap bervarasi dengan resiko. Ketujuh

1) Deviden Payout

Diukur sebagai deviden yang dibayarkan dibagi dengan laba

yang tersedia untuk pemegang saham umum.

2) Asset Growth

Didefinisikan

sebagai

perubahan

(tingkat

pertumbuhan)

tahunan dari aktiva total.

3) Leverage

Didefinisikan sebagai nilai buku hutang jangka panjang total

dibagi dengan aktiva total.

4) Liquidity

Diukur sebagai current ratio yaitu aktiva lancar dibagi dengan

hutang lancar.

5) Asset Size

Diukur sebagai logaritma dari aktiva total.

6) Earning Variability

Diukur dengan nilai deviasi standar dari PER (

price earnings

ratio

) atau rasio P/E deviasi standar dari PER (

price earning

ratio

) atau rasio P/E (harga saham dibagi dengan laba

perusahaan).

7) Accounting Beta

Diperoleh dari koefisen regresi dengan variabel dependen

perubahan indeks laba pasar untuk laba akuntansi portofolio

pasar.

D. Beta Portofolio

Beta portofolio dapat dihitung dengan cara rata – rata tertimbang

(berdasarkan proporsi) dari masing – masing individual sekuritas yang

membentuk

portofolio.

Beta

portofolio

biasanya

lebih

akurat

dibandingkan dengan beta tiap – tiap individual sekuritas, alasannya :

1) Beta individual sekuritas diasumsikan konstan dari waktu ke

waktu. Kenyataannya beta individual sekuritas dapat berubah

dari waktu ke waktu. Perubahan beta individual sekuritas

dapat berupa perubahan naik atau perubahaan turun.

2) Perhitungan beta individual juga tidak terlepas dari kesalahan

pengukuran (

measurement error

) atau kesalahan acak (

random

error

). Pembentukan portofolio akan mengurangi kesalahan

acak, karena kesalahan acak suatu sekuritas mungkin akan

Resiko sistematis dapat diestimasi menggunakan analisis regresi dengan

pendekatan metode Indeks Tunggal dengan rumus sebagai berikut:

Ri

= a +

β

Rm

Dimana :

Ri

=

return

suatu sekuritas pada periode ke-i

Rm

=

return

saham pasar

a

= konstanta

β

= beta saham

2. Resiko Tidak Sistematis

Bagian dari resiko sekuritas yang dapat dihilangkan dengan membentuk

portofolio

yang

well-diversified

disebut

dengan

resiko

yang

dapat

di

diversifikasikan (

diversiable risk

) atau resiko perusahaan (

company risk

), atau

resiko spesifik (

specific risk

), atau resiko yang tidak sistematis (

unsystemathic

risk

). Karena resiko ini unik untuk suatu perusahaan yaitu hal buruk dapat terjadi

di suatu perusahaan dapat diimbangi dengan hal–hal yang baik yang terjadi di

perusahaan lain, maka resiko ini dapat didiversifikasikan di dalam portofolio.

Contohnya adalah buruknya kinerja keuangan, pemogokan karyawan di satu

perusahaan dapat diimbangi dengan baiknya kinerja keuangan dan keefektifan

Resiko tidak sistematis dapat diestimasi dengan menggunakan standar

deviasi dengan rumus sebagai berikut:

1

-n

)

X

-(Xi

2s

Keterangan

:

σ

= deviasi standar

Xi

= nilai

return

saham ke-i

X

= nilai rata–rata saham

n

= jumlah observasi

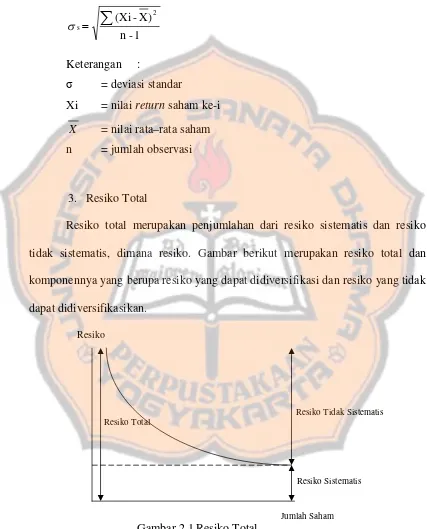

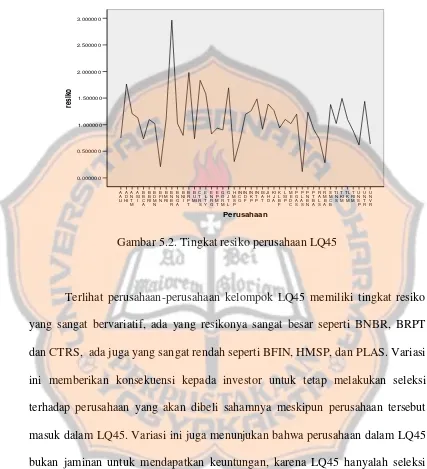

3. Resiko Total

Resiko total merupakan penjumlahan dari resiko sistematis dan resiko

tidak sistematis, dimana resiko. Gambar berikut merupakan resiko total dan

komponennya yang berupa resiko yang dapat didiversifikasi dan resiko yang tidak

dapat didiversifikasikan.

Resiko

Resiko Tidak Sistematis Resiko Total

Resiko Sistematis

Jumlah Saham

G.

HUBUNGAN ANTARA RESIKO DENGAN RETURN

Return

dan resiko mempunyai hubungan yang positif. Dimana semakin

besar resiko suatu sekuritas, semakin besar return yang diharapkan. Sebaliknya

juga benar, yaitu semakin kecil resiko yang harus ditanggung suatu sekuritas,

maka

return

yang diharapkan juga kecil. (Jogiyanto, 1998, 99) Tetapi itu hanya

berlaku pada

return

ekspektasi saja, dan tidak berlaku pada

return

realisasi. Sebab

resiko yang kecil bisa mendapatkan

return

realisasi yang besar, ataupun

sebaliknya, resiko yang besar bisa hanya mendapatkan

return

yang kecil.

HIPOTESIS

Berdasarkan landasan teori sebagaimana telah diuraikan sebelumnya,

maka diambil hipotesis ada hubungan yang positif antara resiko total dengan

24

BAB III

METODE PENELITIAN

A.

JENIS PENELITIAN

Jenis penelitian yang digunakan adalah studi kasus, yaitu metode yang

mempunyai tujuan untuk menggali dan mempelajari sifat–sifat karakter yang khas

dari kasus maupun individu atau kelompok, yang kemudian dari sifat yang khas

tersebut akan dijadikan sesuatu yang bersifat umum.

B.

TEMPAT DAN WAKTU PENELIATIAN

A. Tempat Penelitian

Peneliti akan melakukan penelitian di Pojok Bursa Efek Jakarta,

Fakultas ekonomi, Universitas Sanata Dharma

B. Waktu Penelitian

Peneliti akan melakukan penelitian antara Maret 2006 sampai dengan

Mei 2006

C.

SUBJEK DAN OBJEK PENELITIAN

Yang menjadi subjek dalam penelitian saya adalahsaham–saham yang

termasuk dalam Indeks LQ45 per 2 Februari 2003 yang ada di Bursa Efek Jakarta.

Sedangkan yang menjadi objek penelitian saya saat ini adalah resiko yang

D.

VARIABEL PENELITIAN

Variabel penelitian adalam penelitian ini adalah :

1. Resiko Total

2. Tingkat Keuntungan

E.

DEFINISI OPERASIONAL

1. Resiko Total

Resiko total (

total risk

) merupakan penjumlahan dari

diversiable risk

dan

nondiversiable risk

yang dinyatakan sebagai berikut :

Resiko Total = resiko tidak sistematis

+ resiko sistematis

resiko perusahaan

+ resiko pasar

resiko spesifik ( unik )

+ resiko umum

2. Tingkat Keuntungan Realisasi

Tingkat keuntungan realisasi saham adalah tingkat pengembalian yang

sesungguhnya atas investasi pada saham.

F.

POPULASI DAN SAMPEL

Populasi dalam penelitian ini adalah 45 saham dari Indeks LQ45.

Sedangkan sampel yang digunakan dalam penelitian ini adalah saham–

G.

PENGUKURAN VARIABEL

1. Resiko Total

Resiko total terdiri dari resiko sistematis dan resiko tidak sistematis,

dimana :

a) Resiko sistematis diukur menggunakan

β

(Beta) yang dihitung

menggunakan metode Indeks Tunggal.

b) Resiko tidak sistematis diukur menggunakan

σ

(standar deviasi).

2. Tingkat Keuntungan Saham

Tingkat

keuntungan

saham

dihitung

berdasarkan

selisih

harga

penutupan suatu saham antar periode.

H.

JENIS DAN SUMBER DATA

Tehnik pengumpulan data yang saya gunakan dalam penelitian ini adalah

data sekunder. Data tersebut dapat kita dapatkan dari berbagai media cetak

maupun media elektronik. Data media cetak misalnya data yang kita dapatkan dari

koran–koran atau majalah–majalah yang memuat data

closed price

dari suatu

saham. Data dari media elektronik misalnya dari televisi,radio, maupun jaringan

I.

TEHNIK PENGUMPULAN DATA

Tehnik pengumpulan data yang saya gunakan adalah dokumentasi, dimana

dilakukan dengan cara mengumpulkan data

closed price

dari saha –saham yang

masuk dalam indeks LQ45 pada tanggal 2 Februari 2003, dan data yang

dikumpulkan merupakan data harian. Data–data tersebut saya kumpulkan dari

tanggal 2 Februari 2005 hingga 2 Desember 2005. Setelah terkumpul data tersebut

diolah menggunakan alat bantu berupa program SPSS versi 11.0, dan juga

menggunakan Microsoft Excel dan Word .

J.

TEHNIK ANALISIS DATA

1. Mencatat harga

closed price

45 saham yang termasuk dalam indeks

LQ 45.

2. Harga saham yang telah diperoleh kemudian dihitung tingkat keuntungan

realisasinya dengan rumus:

1 -t

1 -t t it

P

P

-P

R

Dimana :

R

it: tingkat kurs saham pada periode tertentu.

Pt

: harga saham ke-i pada periode ke t

Setelah tingkat keuntungan realisasi saham individualnya diketahui,

kemudian dihitung rata–rata returnnya dengan menggunakan metode

rata–rata hitung sebagai berikut :

Dimana :

R

: rata–rata

return

Xi

: jumlah

return

saham individual

N

: jumlah periode yang diteliti

3. Menghitung tingkat keuntungan pasar. Tingkat keuntungan pasar dapat

dilihat melalui LQ45 , dengan rumus :

1 -t

1 -t t mt

Y

Y

-Y

R

Dimana :

R

mt: tingkat keuntungan pasar

Yt

: LQ45 pada saat periode tertentu

Y

mt-1: LQ45 sebelum periode tertentu

N

NXi

R

1

4. Mengestimasi beta dengan mengunakan metode Indeks tunggal.

Cara mengestimasi beta dapat dilakukan dengan cara meregresi variabel

dependen R

idan veriabel independen Rm. sehingga diperoleh persamaan

berikut: y = a + bx

Dimana :

Y

:

return

saham individual

X

:

return

pasar saham ( LQ45 )

a

: konstanta

b

: beta

5. Menghitung resiko tidak sistematis dari saham–saham.

Cara menghitung resiko tidak sistematis, atau resiko yang dapat

didiversifikasikan adalah menggunakan standar deviasi, dengan rumus:

1

-n

)

X

-(Xi

2s

keterangan

:

σ

s= deviasi standar

Xi

= nilai

return

saham ke-i

X

= nilai rata–rata saham

n

= jumlah observasi

6. Menghitung resiko total dari saham–saham.

Resiko total merupakan penjumlahan dari resiko sistematis yang

diwakilkan dengan notasi beta (

β

) dengan resiko tidak sistematis yang

diwakilkan dengan notasi standar deviasi (

σ

).

7. Menentukan hubungan antara resiko total dengan tingkat keuntungan

saham menggunakan koefisien korelasi dari masing–masing saham yang

diteliti, dengan rumus :

}

y)

(

y

n

}{

)

x

(

x

n

{

y

x

-xy

n

r

2 2

2 2

Dimana :

N

: jumlah pengamatan

X

: resiko total suatu saham

Y

: rata–rata

return

realisasi saham

r

: Koefisien korelasi antara X dan Y

8. Menguji Hipotesis

Mengukur analisis korelasi antara rata–rata return dengan resiko total

dari masing–masing saham yang diteliti. Koefisien korelasi adalah

ukuran hubungan antara dua variabel hipotesis:

Ho = ρ ≤ 0 ( tidak ada korelasi antara

return

rata–rata dengan resiko total

).

H

1= ρ > 0 ( ada korelasi positif antara

return

rata–rata dengan resiko

total ).

Statistik uji t :

2

r

-1

2

-n

r

t

dengan

}

y)

(

y

n

}{

)

x

(

x

n

{

y

x

-xy

n

r

2 2

2 2

Ketarangan :

r : angka korelasi antara X dan Y

n : jumlah data yang diamati

X : resiko total suatu saham

Y : rata–rata

return

realisasi suatu saham

Daerah kritis/penolakan:

Ho ditolak bila t hitung > dari t tabel atau signifikan < dari

α

= 0,05 =

t

α; n-1Ho diterima bila t hitung < dari t tabel atau signifikan > dari

α

= 0,05 =

t

α;n -1Kemudian dari berbagai data yang telah diuji, ditarik kesimpulan untuk

mengetahui ada tidaknya hubungan antara resiko total dengan tingkat

32

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. PENGERTIAN PASAR MODAL

Pada dasarnya, pasar modal (

capital market

) merupakan pasar untuk

berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik

dalam bentuk hutang ataupun modal sendiri.

Pengertian pasar modal menurut Dr. Suad Husnan, MBA :

Pasar modal dapat didefinisikan sebagai pasar untuk berbagai instrument

keuangan (sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam

bentuk hutang atau modal sendiri, baik yang diterbitkan oleh pemerintah

maupun perusahaan swasta.

Sedangkan menurut Dr. Jogiyanto dalam bukunya Teori Portofolio dan

Investasi menyatakan bahwa pasar modal merupakan tempat bertemunya

antara pembeli dan penjual dengan resiko untung dan rugi, selain itu pasar

modal merupakan sarana bagi perusahaan untuk meningkatkan kebutuhan

jangka panjang dengan menjual saham atau mengeluarkan obligasi.

Menurut Undang–undang Pasar Modal No. 8 tahun 1995 memberikan

pengertian yaitu “ Kegiatan yang bersangkutan dengan Penawaran Umum dan

perdagangan efek, Perusahaan Publik yang berkaitan dengan Efek yang

B. SEJARAH PASAR MODAL DI INDONESIA

Era pasar modal di Indonesia dapat dibagi menjadi enam periode. Periode

pertama adalah periode jaman Belanda mulai tahun 1912 yang merupakan

tahun didirikannya pasar modal yang pertama. Periode kedua adalah periode

orde lama yang dimulai pada tahun 1952. Periode ketiga adalah periode orde

baru dengan diaktifkannya kembali pasar modal pada tahun 1977. Periode

keempat dimulai tahun 1988 adalah periode bangunnya pasar modal dari tidur

yang panjang. Periode kelima adalah periode otomatisasi pasar modal pada

tangaal 1995. Periode keenam adalah periode krisis moneter mulai bulan

Agustus 1997.

1. Periode Pertama (1912–1942): Periode Jaman Belanda

Pada tanggal 14 desember 1912, suatu asosiasi 13 broker

dibentuk di Jakarta. Asosiasi ini diberi nama Belandanya sebagai “

Vereniging voor Effectenhandel “ yang merupakan cikal bakal

pasar modal pertama di Indonesia. Setelah perang dunia I, pasar

modal di Surabaya mendapat giliran dibuka pada tanggal 1 Januari

1925. Karena masih dalam jaman penjajahan Belanda dan pasar –

pasar modal ini didirikan oleh Belanda, mayoritas saham–saham

yang diperdagangkan disana juga merupakan saham–saham

perusahaan Belanda dan afiliasinya yang tergabung dalam Dutch

East Indies Trading Agencies. Pasar–pasar modal ini beroperasi

2. Periode Kedua (1952–1960): Periode Orde Lama

Setelah Jepang meninggalkan Indonesia, pada tanggal 1

September 1951 dikeluarkan Undang–Undang Darurat No.12 yang

kemudian dijadikan Undang–Undang No. 15/1952 tentang pasar

modal.

Juga

melalui

Keputusan

Menteri

Keuangan

No.

289737/U.U. tanggal 1 November 1951, Bursa Efek Jakarta (BEJ)

dibuka kembali pada tanggal 3 Juni 1952.

Tujuan dibukanya kembali bursa ini adalah untuk menampung

obligasi pemerintah yang sudah dikeluarkan pada tahun–tahun

sebelumnya. Tujuan yang lain adalah untuk mencegah saham–

saham perusahaan Belanda yang dulunya diperdagangkan di pasar

modal di Jakarta lari ke luar negeri. Kepengurusan bursa efek in

kemudian diserahkan kepada Perserikatan Perdagangan Uang dan

Efek–Efek (P.P.U.E) yang terdiri dari 3 bank dengan Bank

Indonesia sebagai anggota kehormatan. Karena adanya sengketa

antara Indonesia dengan Belanda mengenai Irian Barat, semua

bisnis

Belanda

dinasionalisasikan

malalui

Undang–Undang

Nasionalisasi No. 86 tahun 1958. sengketa ini mengakibatkan

larinya modal Belanda dari Indonesia. Akibatnya mulai tahun

1960,

sekuritas–sekuritas

perusahaan

Belanda

sudah

tidak

diperdagangkan lagi di Bursa Efek Jakarta. Sejak itu aktivitas di

3. Periode Ketiga (1977–1988) : Periode Orde Baru

Bursa Efek Jakarta dikatakan lahir kembali pada tahun 1977

dalam periode orde baru sebagai hasil dari Keputusan Presiden No.

52 tahun 1976. keputusan ini menetapkan Pendirian Pasar Modal,

pembentukan Badan Pembina Pasar Modal, pembentukan Badan

Pelaksana Pasar Modal (BAPEPAM) dan PT. Danareksa. Presiden

Suharto meresmikan kembali BEJ pada tanggal 10 Agustus 1977.

Periode ini disebut sebagai periode tidur yang panjang, karena

sampai dengan tahun 1988 hanya sedikit sekali perusahaan yang

tercatat di BEJ, yaitu hanya 24 perusahaan saja. Kurang

menariknya pasar modal pada periode ini dari segi investor

mungkin disebabkan oleh tidak dikenakannya pajak atas bunga

deposito, sedang penerimaan deviden dikenakan pajak penghasilan

sebesar 15 %.

4. Periode Keempat (1988–1995) : Periode Bangun dari Tidur

Panjang

Sejak diaktifkan kembali pada tahun 1977 sampai dengan 1988

BEJ dikatakan dalam keadaan tidur yang panjang selama 11 tahun.

Sebelum tahun 1988 hanya terdapat 24 perusahaan yang terdaftar

di BEJ. Setelah tahun 1988, selama 3 tahun saja, yaitu sampai

dengan tahun 1990, jumlah perusahaan yang terdaftar di BEJ

perusahaan yang terdaftar menjadi 238. Peningkatan di pasar

modal ini disebabkan oleh beberapa hal sebagai berikut :

A. Permintaan dari Investor asing

Investor asing melihat bahwa pasar modal di Indonesia telah

maju pesat pada periode ini dan mempunyai prospek yang

baik.

B. Pakto 88

Pakto 88 merupakan reformasi tanggal 27 Oktober 1988 yang

dikeluarkan

untuk

merangsang

ekspor

non-migas,

mningkatkan efisiensi dari bank–bank komersial, membuat

kebijakan moneter lebih efektif, meningkatkan simpanan

domestic dan meningkatkan pasar modal

C. Perubahan Generasi

Perubahan kultur bisnis terjadi di periode ini, yaitu dari kultur

bisnis keluarga tertutup ke kultur bisnis keluarga terbuka

yang

memungkinkan

profesional

yang

terbuka

yang

memungkinkan profesional dari luar keluarga untuk duduk di

kursi kepemimpinan perusahaan.

5. Periode Kelima (Mulai 1995) : Periode Otomatisasi

Karena peningkatan kegiatan transaksi yang dirasakan sudah

melebihi

kapasitas

manual,

maka

BEJ

memutuskan

untuk

mengotomatisasikan kegiatan transaksi di bursa. Jika sebelumnya

dan sebuah untuk antrian jual) yang cukup panjang untuk masing–

masing sekuritas dan semua kegiatan transaksi dicatat di papan

tulis, maka setelah otomatisasi, sekarang yang terlihat di lantai

bursa

adalah

jaringan–jaringan

komputer–komputer

yang

digunakan oleh broker.

6. Periode Keenam (Mulai Agustus 1997) : Periode Krisis Moneter

Pada bulan Agustus 1997, krisis moneter melanda negara–

Negara Asia, termasuk Indonesia, Malaysia, Thailand, Korea

Selatan, dan Singapura. Krisis dimulai dengan turunnya nilai mata

uang Negara–Negara Asia terhadap Dollar Amerika. Untuk

mencegah

peningkatan

permintaan

Dollar

Amerika

yang

berlebihan,

BI

meningkatkan

Sertifikat

Bank

Indonesia.

Diharapkan dengan tingginya bunga deposito, maka pemilik modal

akan menanamkan modalnya di deposito dan tidak membeli Dollar

Amerika. Tetapi tingginya suku bunga deposito berdampak negatif

terhadap

pasar

modal.

Investor

tidak

lagi

tertarik

untuk

menanamkan modal di pasar modal, karenan total return yang

diterima di pasar modal lebih kecil dibandingkan return dari

deposito. Akibatnya harga–harga saham menurun drastis. IHSG

sejak bulan Agustus 1997 hingga akhir tahun 1997 selalu menurun.

Untuk memperbaiki situasi, pemerintah berusaha meningkatkan

aktivitas perdagangannya lewat transaksi investor asing, dan juga

Tetapi beberapa usaha tersebut tidak dapat memperbaiki situasi

pasar saham.

C. STRUKTUR ORGANISASI PASAR MODAL

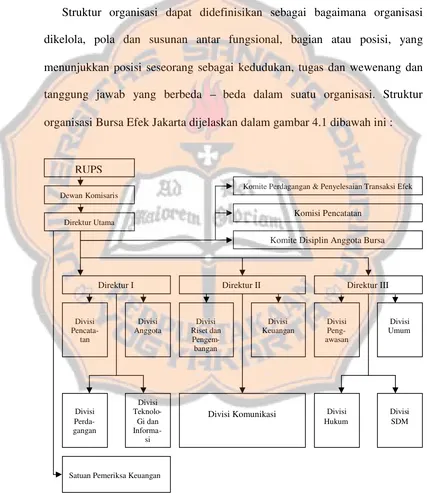

Struktur organisasi dapat didefinisikan sebagai bagaimana organisasi

dikelola, pola dan susunan antar fungsional, bagian atau posisi, yang

menunjukkan posisi seseorang sebagai kedudukan, tugas dan wewenang dan

tanggung jawab yang berbeda – beda dalam suatu organisasi. Struktur

organisasi Bursa Efek Jakarta dijelaskan dalam gambar 4.1 dibawah ini :

Gambar 4.1 Struktur Organisasi BEJ

RUPS

Dewan Komisaris

Direktur Utama

Komite Perdagangan & Penyelesaian Transaksi Efek

Komisi Pencatatan

Komite Disiplin Anggota Bursa

Direktur I Direktur II Direktur III

Divisi

Pencata-tan

Divisi Anggota

Divisi Riset dan Pengem-bangan

Divisi Keuangan

Divisi Peng-awasan

Divisi Umum

Divisi Perda-gangan

Divisi

Teknolo-Gi dan

Informa-si

Divisi Komunikasi Divisi

Hukum

Divisi SDM

1. RUPS (Rapat Umum Pemegang Saham)

Rapat Umum Pemegang Saham memegang kekuasaan

tertinggi dalam PT. Bursa Efek Jakarta. Seluruh kebijakan

manajemen perusahaan harus memperoleh persetujuan dari RUPS.

2. Dewan Komisaris

Dewan komisaris bertugas sebagai pengawas dan pengelola

Bursa Efek Jakarta.

3. Dewan Direksi

Dewan

direksi

terdiri

dari

direktur

utama,

direktur

perdagangan,

pencatatan,

keanggotaan,

teknologi

informasi,

direktur

riset

dan

pengembangan,

komunikasi

perusahaan,

keuangan dan direktur pengawasan hukum dan umum. Dewan

direksi bertugas sebagai wakil dari pemegang saham.

4. Komite–komite

Komite–komite terdiri dari komite perdagangan dan

penyelesaian efek. Komite pencatatan, serta komite disiplin

anggota bursa. Komite–komite tersebut bertugas melaksanakan

operasional harian, masalah utama bursa adalah perdagangan

(trading), pencatatan (listing), dan keanggotaan.

5. Divisi Sumber Daya Manusia

Divisi

Sumber

Daya

Manusia

(SDM)

berkewajiban

kenyamanan sesuai dengan kebutuhan perusahaan. Selain itu juga

dan pendidikan baik dari dalm maupun luar negeri serta

menyelenggarakan administrasi dan penegakan disiplin kerja

karyawan, penilaian prestasi kerja karyawan yang bersangkutan,

dan pengawasan statistic SDM.

6. Satuan Pemeriksa keuangan

Satuan Pemeriksa Keuangan berkewajiban melakukan

pemeriksaan terhadap aktivitas BEJ dan anggota bursa.

7. Divisi Keanggotaan

Divisi

keanggotaan

tugasnya

memproses

persetujuan

keanggotaan bursa, serta penyempurnaan peraturan keanggotaan

BEJ.

8. Divisi Teknologi Informasi

Divisi

Teknologi

Informasi

bertugas

melaksanakan

persiapan dan implementasi system otomatisasi perdagangan efek.

9. Divisi Pencatatan

Divisi Pencatatan bertugas mengevaluasi perusahaan–

perusahaan yang akan mencatatkan efeknya di BEJ, memonitor

perkembangan perusahaan yang teleh tercatat secara konsisten.

Selain itu berkewajiban meningkatkan jumlah emiten yang tercatat

serta melakukan pembinaan terhadap emiten yang telah tercatat.

10. Divisi Perdagangan

Divisi perdagangan bartanggung jawab atas kelancaran

terus menerus yang tersusun dalam bentuk peraturan perdagangan,

sistem perdagangan, sistem penyebaran informasi, dan konsep

perluasan pasar.

11. Divisi Riset dan Pengembangan

Divisi Riset dan Pengembangan bertugas memberikan

masukan

bagi

pengembangan

instrument

pasar

dan

bisnis

informasi BEJ dan menyusun publikasi statistic mingguan, bulanan

dan tahunan,

database

BEJ,

factbook

BEJ, dan Jurnal BEJ.

12. Divisi Keuangan

Divisi keuangan bertugas malakukan integrasi laporan

kauangan dan mengontrol keuangan BEJ dan

Standart Operating

Procedure

(SOP).

13. Divisi Komunikasi Perusahaan

Divisi Komunikasi Perusahaan sebelumnya dikenal sebagai

Divisi Humas, bertugas memberikan penyuluhan dan penerangan

sehubungan dengan perkembangan pasar modal nasional, serta

bertanggung jawab meningkatkan citra BEJ di berbagai forum

nasional dan internasional.

14. Divisi Pengawasan

Divisi Pengawasan bertugas meningkatkan kemampuan

15. Divisi Hukum

Divisi Hukum bertugas menyiapkan kontrak–kontrak yang

diperlukan oleh perusahaan dan penyempurnaan peraturan bursa.

16. Divisi Umum

Divisi Umum bertugas sebagai divisi penunjang kegiatan

perusahaan.

D. PERANAN PASAR MODAL

Pasar modal memiliki peranan yang besar bagi perekonomian suatu negara

karena pasar modal menjalankan dua fungsi sekaligus, fungsi ekonomi dan

fungsi keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena

pasar modal menyediakan fasilitas atau wahana yang mempertemukan dua

kepentingan yaitu pihak yang memiliki kelebihan dana (investor) dan pihak

yang memerlukan dana (

issuer

). Dengan adanya pasar modal maka pihak yang

memiliki kelebihan dana dapat menginvestasikan dana tersebut dengan

harapan memperoleh imbalan (

return

), sedangkan pihak issuer (dalam hal ini

perusahaan) dapat memanfaatkan dana tersebut untuk kepentingan investasi

tanpa harus menunggu tersedianya dana dari operasi perusahaan. Pasar modal

dikatakan memiliki fungsi keuangan, karena pasar modal memberikan

kemungkinan dan kesempatan memperoleh imbalan (

return

) bagi pemilik

dana, sesuai dengan karakteristik investasi yang dipilih.

Dengan adanya pasar modal diharapkan aktivitas perekonomian menjadi

perusahaan–perusahaan sehingga perusahaan dapat beroperasi dengan skala

yang lebih besar dan pada gilirannya akan meningkatkan pendapatan

44

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. ANALISIS DESKRIPTIF

Penelitian ini bertujuan mengetahui hubungan antara resiko total dengan

tingkat keuntungan saham, untuk mencapai tujuan ini peneliti melaksanakan

pengumpulan data harga saham perusahaan yang termasuk dalam LQ45, dan

perkembangan harga saham gabungan LQ45 selama periode yang diteliti.

Pada bab ini akan dipaparkan analisis data dan pembahasan berdasarkan

data yang telah didapatkan. Proses analisis data yang saya jelaskan dalam analisis

data dibawah menggunakan data yang saya dapatkan dari POJOK BEJ Fakultas

Ekonomi, Universitas Sanata Dharma.

Data dalam penelitian ini diperoleh berdasarkan harga penutupan dari

saham–saham yang termasuk dalam Indeks LQ45 di Bursa Eek Jakarta terhitung

tanggal 2 Februari 2005 hingga 2 Desember 2005. pengolahan data dilakukan

dengan menggunakan data harga saham harian selama 201 hari.

Berdasarkan data tersebut dilakukan analisis dengan teknik yang telah

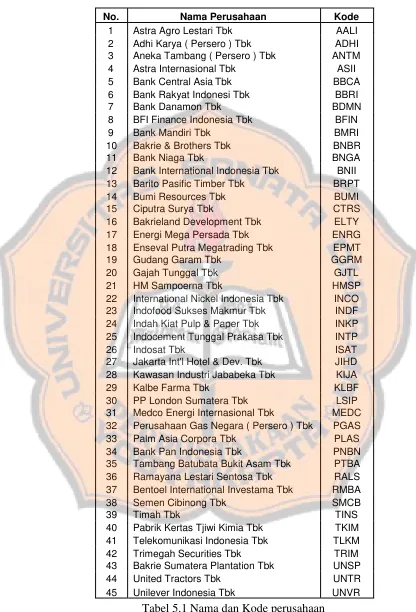

dijelaskan pada bab III. Berikut adalah nama–nama perusahaan yang masuk dalam

Tabel 5.1 Nama dan Kode perusahaan

No. Nama Perusahaan Kode

1. Mencatat Close Price 45 saham yang terdaftar dalam Indeks LQ45

selama 201 hari

Langkah pertama dalam penelitian ini adalah mencatat harga penutupan

saham–saham yang termasuk dalam Indeks LQ45 pada tanggal 2 Desember

2005. Adapun data harga penutupan saham–saham tersebut dapat dilihat pada

lampiran.

2. Menghitung keuntungan realisasinya

Harga saham yang telah diperoleh kemudian dihitung tingkat keuntungan

relisasinya dengan rumus :

1 -t

1 -t t it

P

P

-P

R

Keterangan

:

R

it: tingkat kurs saham pada periode tertentu.

P

t: harga saham ke-i pada periode ke t.

P

t-1:harga saham ke-i pada periode ke t-1.

Adapun contoh perhitungan R

itpada AALI pada tanggal 3–7 Februari

2005

2975

2975

-2950

)

Feb.2005

3

(

R

it

2950

2950

-2950

)

2005

feb.

4

(

R

it

=

0,0

2950

2950

-2875

)

2005

Feb.

7

(

R

it

= - 0,0254

Untuk selanjutnya perhitungan R

itAALI dan 45 saham lainnya dapat

dilihat di lampiran.

3. Menghitung Rata – rata return (

R

)

Untuk menghitung rata–rata return saham–saham digunakan rumus

sebagai berikut :

Keterangan :

R

: rata–rata return

Xi

: jumlah return saham individual

N

: jumlah periode yang diteliti

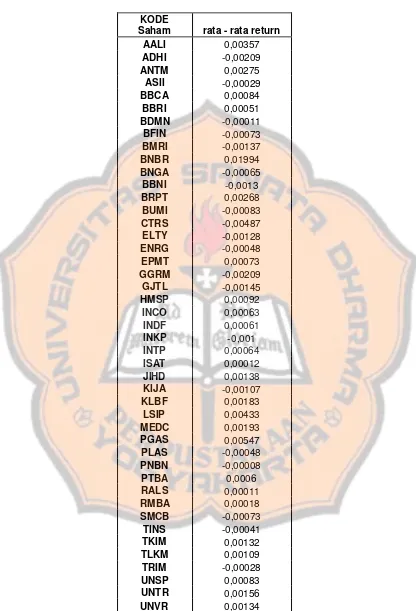

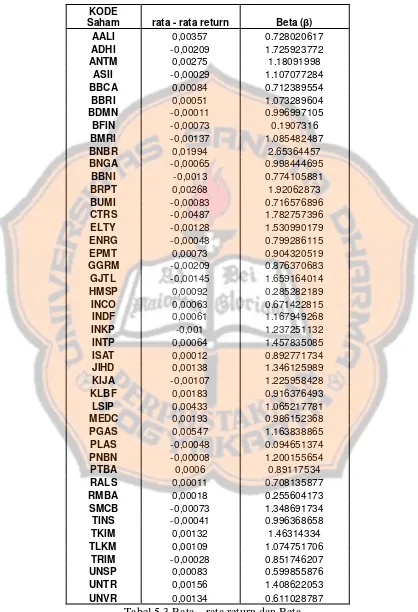

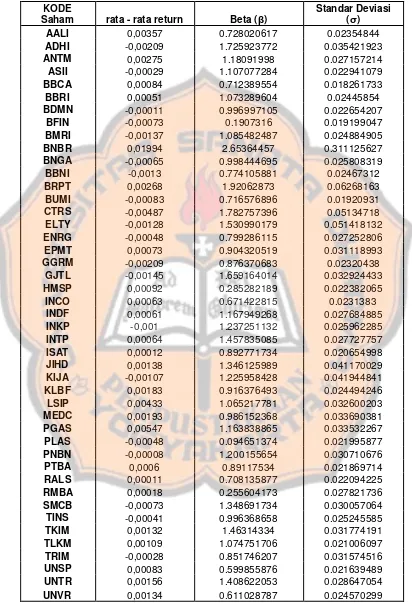

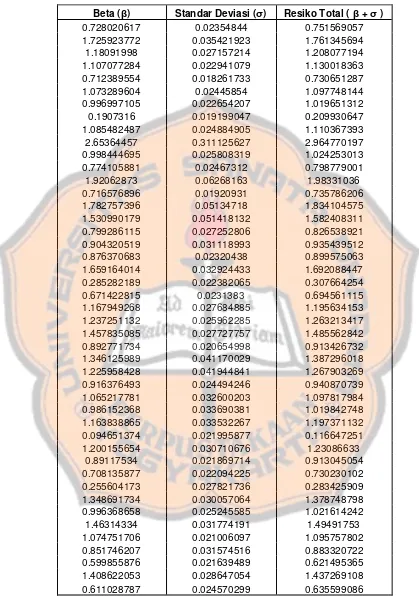

Hasil perhitungan rata–rata return adalah sebagai berikut :

N

NXi

R

1

KODE

Saham rata - rata return AALI 0,00357

ADHI -0,00209

ANTM 0,00275

ASII -0,00029