PADA INDEKS SAHAM LQ45 DI BURSA EFEK INDONESIA

Skripsi

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi

Syarat-Syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

CHATARINA OCTAVIANI

NIM. F0305041

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

Takut akan Tuhan adalah permulaan pengetahuan. (Amsal 1:7a)

Perjalanan seribu batu bermula dari satu langkah.

( Lao Tze )

GOOD is not enough when BETTER is possible

(anonim)

Science without Religon is Lame. Religion without Science is Blind.

Kupersembahkan karya kecilku ini untuk:

Orang tua tercinta

Kak Titin, adik Awik dan Sori

Segala puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas

segala karunia dan berkat yang dicurahkan-Nya, sehingga penulis bisa menyelesaikan skripsi yang berjudul “PENGARUH HARI PERDAGANGAN TERHADAP RETURN SAHAM PADA INDEKS SAHAM LQ45 DI BURSA

EFEK INDONESIA”.

Penulis menyadari bahwa dalam penyusunan skripsi ini banyak mendapatkan bantuan, bimbingan, dan saran dari berbagai pihak. Oleh karena itu,

penulis ingin mengucapkan terima kasih kepada pihak-pihak yang telah bersedia meluangkan waktu, tenaga, dan pikiran demi terselesaikannya skripsi ini, yaitu

sebagai berikut.

1. Bapak Dr. Wisnu Untoro selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

2. Bapak Drs. Santoso Tri Hananto, M.Si, Ak selaku Ketua Jurusan

Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Bapak Arif Lukman Santoso, SE, Ak selaku dosen Pembimbing Akademik

yang telah memberikan dukungan dan pengarahan selama masa studi penulis di Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

4. Bapak Drs.Sri Hartoko, MBA, Ak selaku dosen pembimbing skripsi yang

dengan sabar telah meluangkan waktu, tenaga, dan pikiran dalam

Muthmainah, Bu Evi Gantyowati, Bu Falikhatun, Bu Sri Murni, Bu Lulus

Kurniasih dan para dosen Fakultas Ekonomi Universitas Sebelas Maret, khususnya dosen-dosen jurusan Akuntansi. Terima kasih untuk ilmu yang bermanfaat yang telah diberikan kepada penulis.

6. Pak Wahyono, Pak Timin, Pak Taufik, Pak Harmanto, Mbak Tetri, Bu

Maharani, Pak Gimo, Mas Nur, Bu Palupi, Mbak Novi, Mas Ir dan seluruh

karyawan Fakultas Ekonomi Universitas Sebelas Maret Surakarta. Terima kasih untuk kerja sama dan kemudahannya.

7. Kedua orang tua yang paling kusayangi di dunia ini yang selalu

memberikan kepadaku yang terbaik. Terima kasih untuk segalanya. Kasih sayang, doa, pengorbanan, dan dukungan baik materiil maupun spirituil

yang tak terhingga.

8. Kak Titin, Adek Awik dan Adek Sori yang selalu memberikan semangat

kepada penulis dalam menyelesaikan skripsi ini. Terima kasih

semangatnya.

9. NHKBP Solo yang sudah seperti keluarga kedua di Solo: Angkatan 2005

gokil: Ana, Icha, Andre, Sila, Robin, Oneng (kalian benar-benar keluarga yang hebat, thankyou so much guys.. J); Erwin (yang selalu ngerecokin aku buat garap skripsi, tengkyu mameeenn :D ); teman seperjuangan Rut

11. Seluruh teman-temanku di Fakultas Ekonomi, khususnya jurusan

Akuntansi angkatan 2005.

12. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang ikut

membantu penulis dalam menyelesaikan skripsi ini.

Dalam penulisan skripsi ini masih banyak kekurangan, penulis harapkan masukan dan kritikan yang membangun guna penyempurnaan dan pengembangan

penulisan yang akan datang.

Surakarta, November 2011

1. Pengujian Asumsi Klasik ... 42

a. Uji Multikolinieritas ... 42

b. Uji Heterokedastisitas ... 43

c. Uji Autokorelasi ... 44

2. Uji Hipotesis ... 45

a. Koefisien Determinasi ... 45

b. Pengujian Koefisien Regresi secara Bersama-sama ... 46

c. Pengujian Koefisien Regresi secara Parsial ... 47

E. Pembahasan ... 50

BAB V KESIMPULAN DAN SARAN ... 54

A. Kesimpulan ... 54

B. Implikasi Penelitian ... 54

C. Saran ... 55

DAFTAR PUSTAKA

Tabel Halaman

Tabel 4.1 Hasil Pengambilan Sampel ... 38

Tabel 4.2 Deskripsi Data ... 39

Tabel 4.3 Hasil Uji Normalitas Data ... 41

Tabel 4.4.1 Uji Multikolinieritas ... 43

Tabel 4.4.2 Uji Heterokedastisitas ... 44

Tabel 4.4.3 Uji Autokorelasi ... 45

Tabel 4.4.4 Koefisien Determinasi ... 45

Tabel 4.4.5 Hasil Pengujian uji F Regresi ... 46

Tabel 4.4.6 Hasil Pengujian uji t Regresi ... 47

Gambar Halaman

Lampiran 1 Daftar Perusahaan Sampel

Lampiran 2 Average Return Hari Perdagangan

Lampiran 3 Average IHSG Hari Perdagangan

Lampiran 4 Abnormal Return

Lampiran 5 Statistik Deskriptif

Lampiran 6 Hasil Uji Normalitas Data

Lampiran 7 Hasil Uji Asumsi Klasik

commit to user

PENGARUH HARI PERDAGANGAN TERHADAP RETURN SAHAM PADA INDEKS SAHAM LQ45 DI BURSA EFEK INDONESIA

CHATARINA OCTAVIANI F 0305041

Penelitian ini bertujuan untuk (1) menguji pengaruh hari perdagangan terhadap return saham pada indeks saham LQ45 yang terdaftar di Bursa Efek Indonesia dan (2) untuk mengetahui apakah terdapat abnormal return pada indeks saham tersebut. Hari perdagangan dalam penelitian ini antara lain Senin, Selasa, Rabu, Kamis, dan Jumat.

Populasi dalam penelitian ini adalah saham LQ45 yang terdaftar di Bursa Efek Indonesia. Sampel diambil dengan metode purposive sampling. Sampel terdiri dari 34 saham yang masuk dalam LQ45 selama tahun penelitian 2008. Pengujian pengaruh hari perdagangan terhadap return saham dilakukan dengan menguji koefisien regresi variabel hari perdagangan (hari Senin, Selasa, Rabu, Kamis, Jumat)

dalam model regresi yang diperlakukan sebagai variabel dummy dengan

menggunakan regresi linier berganda.

Hasil analisis data menunjukkan bahwa : 1). hari perdagangan berpengaruh signifikan terhadap return saham LQ45. 2). ada terdapat abnormal return pada indeks saham LQ45 untuk tahun 2008.

commit to user ABSTRACT

THE EFFECT OF TRADING DAYS TO STOCK RETURNS OF LQ45 STOCK INDEX IN INDONESIA STOCK EXCHANGE

CHATARINA OCTAVIANI F 0305041

This research aims to (1) examine the effect of trading days to stock returns of LQ45 stock index listed on the Indonesia Stock Exchange and (2) to determine whether there are abnormal returns on stock indexes. Trading days in this research are Monday, Tuesday, Wednesday, Thursday and Friday.

The population in this study is listed in the LQ45 stock index of Indonesia Stock Exchange. Samples were taken by purposive sampling method and consist of 34 stocks during year 2008. The examination for the effect of trading day to the stock return is done by testing the regression coefficient of variable trading day (Monday, Tuesday, Wednesday, Thursday, and Friday) in the regression model that treated as dummy variables using multiple linear regressions.

The results of data analysis indicate that: 1). there is a significant effect on the trading days to stock returns 2) there are abnormal returns on LQ45 stock indexes for 2008.

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Pada dasawarsa terakhir ini dunia telah memasuki suatu era baru dalam

peradabannya, yaitu munculnya era globalisasi dan era pasar bebas.

Perubahan-perubahan yang mendasar yang berjalan secara cepat telah mengubah tatanan

perekonomian dan informasi dunia yang berkembang sangat dinamis.

Era globalisasi telah mengubah tatanan perekonomian dunia yang

sekaligus membuka peluang-peluang reformasi ekonomi dan politik, yang

mengakibatkan tidak satu pun negara yang menutup diri dari pengaruh fenomena

ini, jika tidak ingin ketinggalan dari negara lain. Implikasi dari liberalisasi

perdagangan dan investasi ini mendorong setiap negara untuk membentuk ulang

instrumen perekonomian dengan lebih meningkatkan efisiensi dan kompetisi

dalam perdagangan internasional. Lebih dari itu, liberalisasi perdagangan dan

investasi ini mengakibatkan berlangsungnya lalu lintas barang dan jasa serta

investasi yang seakan tidak mengenal batas negara (borderless world).

Investasi dapat dilakukan dengan dua cara yaitu melalui investasi pada

financial asset dan investasi pada real asset. Investasi pada financial asset dapat

menjadi salah satu lembaga non-perbankan yang banyak dilirik oleh investor

sebagai sarana menanamkan modal melalui perdagangan sekuritas.

Pasar modal merupakan pertemuan antara dua pihak yang memiliki

kelebihan dana dengan pihak yang membutuhkan dana dengan cara

memperjualbelikan sekuritas (Tandelilin, 2001:13). Pasar modal berfungsi

sebagai sarana bagi perusahaan untuk memperoleh dana dari masyarakat untuk

pendanaan investasinya. Pasar modal menjalankan dua fungsi, yaitu fungsi

ekonomi dan fungsi keuangan (Husnan, 2000). Pasar modal dikatakan memiliki

fungsi ekonomi karena pasar modal menyediakan fasilitas atau wahana yang

mempertemukan dua kepentingan yaitu pihak yang memiliki kelebihan dana

(investor) dan pihak yang memerlukan dana (issuer). Pasar modal dikatakan

memiliki fungsi keuangan karena pasar modal memberikan kemungkinan dan

kesempatan memperoleh imbalan (return) bagi pemilik dana, sesuai dengan

karakteristik investasi yang dipilih. Jadi diharapkan dengan adanya pasar modal

aktivitas perekonomian menjadi meningkat karena pasar modal merupakan

alternatif pendanaan bagi perusahaan-perusahaan untuk dapat meningkatkan

pendapatan perusahaan dan pada akhirnya memberikan kemakmuran bagi

masyarakat yang lebih luas.

Dalam melakukan investasi investor harus mempertimbangkan setiap

resiko yang akan dihadapi, karena dalam setiap sekuritas yang diperdagangkan

mendapatkan imbalan (return) sebesar-besarnya dengan resiko tertentu, dimana

return tersebut dapat berupa capital gain ataupun deviden. Dalam menentukan

sekuritas yang dipilih, investor akan berusaha untuk menggunakan semua

informasi yang tersedia, baik yang sudah tersedia untuk publik maupun yang

harus digali sendiri oleh para investor melalui saluran informal. Informasi yang

tersedia tersebut dapat tercermin dalam harga sekuritas di pasar modal, sehingga

menciptakan suatu pasar modal yang efisien atas informasi. Pasar modal dapat

dikatakan efisien apabila seluruh informai yang relevan telah tercermin pada

harga sekuritasnya, sehingga dapat dikatakan bahwa kunci utama pengeukuran

pasar modal yang efisien terletak pada hubungan antara harga sekuritas dengan

informasi (Jogiyanto, 2000:12).

Dalam pasar efisien, adanya informasi yang baru akan segera diantisipasi

oleh para pelaku pasar dalam memutuskan keputusannya membeli atau menjual,

sehingga menyebabkan perubahan terhadap harga, dan selanjutnya harga akan

kembali stabil. Semakin cepat harga bereaksi terhadap informasi baru maka pasar

akan semakin efisien. Dengan konsep seperti ini maka investor tidak akan bisa

memperoleh abnormal return dari strategi perdagangannya.

Pada kenyataannya hipotesis ini tidak selamanya terjadi di pasar.

Beberapa peneliti di dunia yang mencoba membuktikan hipotesis ini ternyata

menemukan adanya anomali-anomali yang menentang konsep ini. Salah satu dari

beberapa kategori seperti anomali January effect, week-end effect (akhir pekan),

time of day effect, seasonal effect, holidays effect dan end of month effect.

Dengan adanya anomali musiman ini seorang investor bisa memperoleh

abnormal return dengan mengandalkan pola musiman harga masa lalu (Wibowo

dan Wahyudi, 2005).

Penelitian yang dilakukan oleh Elango dan Al Macki (2008) di National

Stock Exchange of India selama tahun 1999-2007 menunjukkan indikasi return

yang lebih rendah pada hari perdagangan Senin dan Jumat, sedangkan hari

perdagangan Rabu memiliki tingkat return yang maksimum. Cahyaningdyah

(2005) juga berhasil menemukan adanya pengaruh hari perdagangan pada Bursa

Efek Jakarta, dimana return terendah terjadi pada hari perdagangan Senin

(Monday effect) dan return tertinggi terjadi pada hari perdagangan Jumat

(Weekend effect).

Sedangkan hasil pengujian Iramani dan Mahdi (2006) menunjukkan

bahwa hari perdagangan berpengaruh terhadap return saham harian pada Bursa

Efek Jakarta tahun 2005, dengan return terendah terjadi pada hari Senin dan

return tertinggi terjadi pada hari Selasa.

Beberapa penelitian menunjukkan bahwa investor bisa memperoleh

abnormal return melalui strategi perdagangannya. Penelitian yang dilakukan

oleh Tahar dan Indrasari dalam Budileksmana (2005) membuktikan adanya

lain menunjukkan abnormal return yang positif pada indeks saham LQ45 di

Bursa Efek Jakarta.

Bukti empiris lainnya juga ditemukan oleh Tandelilin dan Algifari

(1999). Mereka juga berhasil menemukan bukti terjadinya abnormal return pada

Bursa Efek Jakarta pada tahun 1996. Hasil pengujian terhadap abnormal return

pada hari perdagangan relevan dengan hasil pengujian terhadap pengaruh hari

perdagangan terhadap return saham. Pada pengujian tersebut diperoleh bukti

bahwa investor memperoleh return saham yang signifikan pada hari perdagangan

Selasa, Rabu dan Jumat. Sedangkan pada hari perdagangan Senin dan Kamis,

investor tidak memperoleh return yang signifikan.

Penelitian ini merupakan replikasi dari penelitian sebelumnya, yaitu

penelitian yang dilakukan oleh Tandelilin dan Algifari (1999). Dalam penelitian

ini, penulis melakukan pengujian untuk melihat apakah hari perdagangan

berpengaruh terhadap return saham pada indeks saham LQ45 di Bursa Efek

Indonesia. Indeks saham LQ45 dipilih karena indeks saham LQ45 merupakan

kumpulan saham yang paling aktif diperdagangkan berdasarkan frekuensi

perdagangan saham sehingga bias yang disebabkan oleh saham-saham yang tidur

dapat dihindarkan.

Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada

tahun penelitian. Pada penelitian yang dilakukan oleh Tandelilin dan Algifari

Berdasarkan uraian di atas, penulis tertarik untuk melakukan penelitian

yang berjudul “PENGARUH HARI PERDAGANGAN TERHADAP

RETURN SAHAM PADA INDEKS SAHAM LQ45 DI BURSA EFEK

INDONESIA”.

B. RUMUSAN MASALAH

Berdasarkan uraian diatas, penulis mengidentifikasi masalah dalam

penelitian ini yaitu:

1. Apakah terdapat pengaruh hari perdagangan terhadap return saham pada

indeks saham LQ45 di Bursa Efek Indonesia?

2. Apakah terdapat abnormal return pada indeks saham LQ45 di Bursa Efek

Indonesia?

C. TUJUAN PENELITIAN

Tujuan dari penelitian ini adalah:

1. Untuk menguji secara empiris apakah terdapat pengaruh hari perdagangan

terhadap return saham pada indeks saham LQ45 di Bursa Efek Indonesia.

2. Untuk mengetahui apakah terdapat abnormal return pada indeks saham LQ45

di Bursa Efek Indonesia.

Adapun hasil yang didapatkan dari penelitian ini, diharapkan mampu

memberikan manfaat bagi:

1. investor

Memberikan gambaran tentang pola return saham pada hari perdagangan

serta memberikan informasi secara empiris tentang pengaruh hari

perdagangan terhadap return saham di Bursa Efek Indonesia sehingga

investor dapat menjadikan informasi tersebut sebagai salah satu bahan acuan

dan bahan pertimbangan dalam menentukan perilaku perdagangan untuk

memperoleh abnormalreturn.

2. emiten

Untuk mengetahui penilaian pasar terhadap kinerja perusahaan mereka dan

diharapkan penelitian ini dapat memberikan pedoman dalam membuat

keputusan-keputusan strategis khususnya keputusan finansial.

3. peneliti dan akademisi

Sebagai tambahan referensi dan bahan diskusi dalam literatur keuangan,

khususnya manajemen investasi modal, serta dapat digunakan sebagai data

tambahan pengetahuan dan informasi bagi penelitian selanjutnya.

E. SISTEMATIKA PENULISAN

Bab ini berisi latar belakang masalah, perumusan masalah, tujuan

penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini berisi konsep yang mendasari penelitian, penelitian terdahulu,

kerangka teoritis, dan hipotesis penelitian.

BAB III METODE PENELITIAN

Bab ini berisi ruang lingkup penelitian; populasi, sampel, dan teknik

pengambilan sampel; sumber data; metode pengumpulan data;

variabel yang diteliti dan instrumen; dan metode analisis data.

BAB IV ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi hasil pengumpulan data, deskripsi data dan hasil

pengujian, analisis data dan pembahasan.

BAB V PENUTUP

BAB II

TINJAUAN PUSTAKA

A. LANDASAN TEORI

1. Pengertian Dasar Pasar Modal

Pada dasarnya, pasar modal (capital market) merupakan pasar untuk

berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik

dalam bentuk utang ataupun modal sendiri. Instrumen-instrumen keuangan

yang diperjualbelikan di pasar modal seperti saham, obligasi, waran, right,

obligasi konvertibel, dan berbagai produk turunan (derivatif) seperti opsi (put

atau call).

Pasar modal adalah kegiatan yang bersangkutan dengan: penawaran

umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek

yang diterbitkannya, lembaga dan profesi yang berkaitan dengan efek (UU

No.8 Th. 1995).

Pasar modal bertindak sebagai penghubung antara para investor

dengan perusahaan ataupun institusi pemerintah melalui perdagangan

instrumen keuangan jangka panjang seperti obligasi, saham dan lainnya, atau

dengan kata lain, pasar modal menghubungkan pihak yang membutuhkan

2. Efisiensi Pasar

Pasar efisien adalah pasar dimana harga sekuritasnya dengan cepat dan

sepenuhnya merefleksikan informasi yang tersedia (Jones, 2007:321). Jones

(2007:325-326) mengelompokkan efisiensi pasar menjadi 3 kelompok antara

lain:

1. Efisiensi pasar bentuk lemah (weak form)

Jika harga sekuritas mencerminkan informasi dari masa lalu. Jika

pasar efisien bentuk lemah, maka nilai-nilai masa lalu tidak dapat

digunakan untuk memprediksi perubahan harga yang akan datang (future

price changes).

2. Efisiensi pasar bentuk setengah kuat (semi-strong form)

Pasar dapat dikatakan setengah kuat (semi-strong form) jika harga

sekarang dengan cepat merefleksikan semua informasi yang ada, termasuk

semua informasi yang dipublikasikan seperti pengumuman deviden, stock

split, pengembangan produk baru, dan lain sebagainya. Implikasinya yaitu

investor tidak dapat memperoleh abnormal return karena adanya

informasi publik.

Pasar dapat dikatakan kuat (strong form) jika harga sekarang dengan

cepat merefleksikan semua informasi yang ada termasuk informasi privat.

Apabila investor mengetahui informasi ini, maka investor dapat

memperoleh abnormal return.

Fama (1970) dalam Prasetio dan Astuti (2003) membagi efisiensi

pasar menjadi dua, yaitu berikut ini.

1. Efisiensi Pasar Secara Informasi, terdiri dari tiga bentuk, yaitu seperti

berikut ini.

a. Pasar Modal Efisien Bentuk Lemah; keadaan harga mencerminkan

semua informasi yang ada pada catatan harga diwaktu lalu (historis).

Dalam keadaan ini, feodal tidak bisa memperoleh tingkat keuntungan

diatas normal dengan menggunakan trading rules yang berdasarkan

informasi harga historis. Sehingga perubahan harga saham pada waktu

lalu tidak dapat digunakan untuk memperkirakan perubahan harga

dimasa yang akan datang.

b. Pasar Modal Efisien Bentuk Setengah Kuat; hipotesis pasar modal

efisiensi bentuk setengah kuat adalah harga saham pada suatu pasar

modal menggambarkan semua informasi yang dipublikasikan sampai

ke masyarakat keuangan. Sehingga pemodal tidak dapat memperoleh

c. Pasar Efisiensi Bentuk Kuat; hipotesis pasar modal efisiensi kuat

merupakan tingkat efisiensi pasar yang tertinggi. Konsep ini

mengandung arti bahwa semua informasi yang direfleksikan dalam

harga saham, baik informasi yang dipublikasikan maupun yang tidak

dipublikasikan (informasi hanya diketahui orang dalam dan bersifat

rahasia karena alasan strategi). Bentuk pasar semacam ini akan sulit

dicapai bahkan di negara maju sekalipun.

2. Efisiensi Pasar Secara Keputusan

Efisiensi pasar secara keputusan tidak hanya didasarkan pada

tersedianya informasi dan distribusi dari informasi tersebut, namun

juga didasarkan pada kecanggihan dari pelaku pasar dalam mengolah

data dan informasi secara benar. Efisiensi pasar secara keputusan juga

merupakan bentuk efisiensi pasar setengah kuat secara lengkap/

kompleks dengan mempertimbangkan ketersediaan informasi dan

kecanggihan pelaku pasar, sedangkan pada bentuk efisiensi pasar

setengah kuat hanya mempertimbangkan aspek ketersediaan informasi

saja.

Untuk kondisi efisiensi pasar di Indonesia dengan kondisi yang tidak

menentu belum dapat dikategorikan kedalam bentuk efisiensi pasar yang

lemah, semi kuat, maupun bentuk kuat. Hal ini tergantung dari seberapa

(2000) disebutkan bahwa untuk jenis pasar semi kuat dapat dilihat dari

seberapa cepat pasar bereaksi terhadap informasi yang dipublikasikan.

Untuk itu, dalam penelitian ini jenis pasar yang dapat disimpulkan yaitu

jenis pasar semi kuat yaitu dilihat dari kecepatan reaksinya sehingga

menghasilkan abnormal return bagi perusahaan.

3. Return Saham

Faktor yang memotivasi investor untuk melakukan investasi saham

antara lain adalah mereka berharap memperoleh return dari uang mereka.

Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa

realisasi yang sudah terjadi atau return ekspetasi yang belum terjadi tetapi

diharapkan akan terjadi di masa mendatang (Jogiyanto, 2000:107). Jones

(2007:142) menyatakan secara tipikal return terdiri atas 2 komponen, yakni:

1. Yield

2. Capital Gain (Loss)

Return total merupakan return keseluruhan dari suatu investasi dalam

suatu periode tertentu. Return total sering disebut dengan return saja. Return

total terdiri dari yield dan capital gain (loss) berikut ini:

Return = Yield + Capital Gain (Loss)

Jika harga investasi sekarang (Pt) lebih tinggi dari harga investasi periode

lalu (Pt-1) ini berarti bahwa terjadi keuntungan modal (capital gain), dan jika

yang terjadi adalah sebaliknya maka terjadi kerugian modal (capital loss).

4. Abnormal Return

Ada beberapa cara yang dapat dilakukan untuk mengukur abnormal

return (Jogiyanto, 2000:416 dalam Kurniawan, 2006), yaitu:

1. Model Disesuaikan Rata-rata (Mean Adjusted Model)

Model ini beranggapan bahwa return ekspektasi bernilai konstan yang

sama dengan rata-rata return realisasi sebelumnya selama periode

estimasi. Menggunakan model ini, return ekspektasi suatu sekuritas pada

periode tertentu diperoleh melalui pembagian return realisasi sekuritas

tersebut dengan lamanya periode estimasi. Tidak ada patokan untuk

lamanya periode estimasi, periode yang umum dipakai biasanya berkisar

100 sampai dengan 300 hari untuk mendapatkan data harian dan dari 24

sampai dengan 60 bulan untuk data bulanan.

2. Model Pasar (Market Model)

Perhitungan return ekspektasi dengan model ini dilakukan melalui dua

tahapan, yaitu:

a. Membentuk model ekspektasi dengan menggunakan data realisasi

b. Menggunakan model ekspektasi ini untuk mengestimasi return

ekspektasi diperiode jendela. Model ekspektasi ini dapat dibentuk

dengan teknik regresi OLS (Ordinary Least Square).

3. Model Disesuaikan Pasar (Market-Adjusted Model)

Model ini beranggapan bahwa penduga yang terbaik untuk

mengestimasi return suatu sekuritas adalah return indeks pasar pada saat

tersebut. Dengan menggunakan model ini, maka tidak perlu menggunakan

periode estimasi untuk membentuk model estimasi, karena return

sekuritas yang diestimasi adalah sama dengan return indeks pasar.

Abnormal return timbul dari keuntungan yang berupa capital gain.

Abnormal return merupakan kelebihan dari return yang sesungguhnya terjadi

terhadap return normal. Return normal merupakan return ekspektasi (return

yang diharapkan oleh investor). Dengan demikian return tidak normal

(abnormal return) adalah selisih antara return sesungguhnya yang terjadi

dengan return ekspektasi. Abnormal return positif artinya tingkat keuntungan

yang sebenarnya yang terjadi lebih besar dari tingkat keuntungan yang

diharapkan. Sedangkan abnormal return negatif berarti tingkat keuntungan

yang sebenarnya terjadi lebih kecil dari tingkat keuntungan yang diharapkan.

Abnormal return diperoleh dengan membandingkan tingkat

keuntungan yang diharapkan (return pasar) dengan actual return. Apabila

dapat dikatakan terjadi abnormal return. Sedangkan return diharapkan (return

pasar) ditentukan dengan rumus sebagai berikut:

1

IHSG = Indeks Harga Saham Gabungan pada hari t

1 -t

IHSG = Indeks Harga Saham Gabungan pada hari t-1

Sehingga besarnya abnormal return ditentukan dengan rumus:

mt

yang merupakan selisih harga sekarang relatif terhadap harga sebelumnya

atau dapat dihitung dengan rumus (Pi,t – Pi,t – 1) / Pi,t – 1, sedangkan return

5. Indeks Harga Saham

Indeks harga saham adalah harga saham yang dinyatakan dalam angka

indeks. Indeks saham digunakan untuk tujuan analisis dan menghindari

dampak negatif dari penggunaan harga saham dalam rupiah. Corporate action

yang dilakukan oleh perusahaan adapat merusak analisis apabila

menggunakan herga saham dalam rupiah tanpa dikoreksi lebih dahulu.

Dengan menggunakan indeks saham dapat dihindari kesalahan analisis

walaupun tanpa koreksi (Samsul, 2006:179).

Setiap bursa efek akan menetapkan angka basisi indeks yang berbeda,

yaitu aada yang mulai dengan basis 100, 500, atau 1.000. Jenis indeks dapat

dikelompokkan menjadi 3, yaitu: indeks harga saham individu, indeks harga

saham parsial, dan indeks harga saham gabungan. Pada Bursa Efek Indonesia,

indeks harga saham gabungan parsial dijumpai dalam indeks LQ45. Berikut

pembahasan lebih lanjut mengenai indeks LQ45:

Indeks LQ 45

Indeks LQ 45 merupakan indeks yang hanya terdiri dari 45 saham

yang telah terpilih setelah melalui beberapa kriteria pemilihan sehingga akan

terdiri dari saham-saham dengan likuiditas yang tinggi dan juga

mempertimbangkan kapitalisasi pasar saham tersebut.

Untuk dapat masuk dalam pemilihan dalam indeks LQ45, suatu saham

harus memenuhi kriteria tertentu dan melewati seleksi utama sebagai

berikut (BEJ, 2002:54):

a. Masuk dalam rangking 60 besar dari total transaksi saham dipasar

reguler (rata-rata nilai transaksi selama 12 bulan terakhir)

b. Rangking berdasarkan kapitalisasi pasar (rata-rata kapitalisasi pasar

selama 12 bulan terakhir)

c. Telah tercatat di Bursa Efek Jakarta minimal 3 bulan

d. Keadaan keuangan perusahan dan prospek pertumbuhannya, frekuensi

dan jumlah hari perdagangan transaksi pasar reguler

2. Review Indeks, Penggantian Saham dan Komisi Penasehat

Bursa Efek Indonesia (BEI) terus memantau perkembangan komponen

saham yang masuk dalam perhitungan indeks LQ45. Setiap 3 bulan sekali

akan dilakukan review pergerakan rangking saham-saham yang akan

digunakan dalam perhitungan indeks LQ45. Penggantian saham akan

dilakukan setiap 6 bulan sekali, yaitu setiap awal bulan Februari dan

Agustus. Apabila terdapat saham yang sudah tidak memenuhi kriteria lagi

maka saham tersebut harus dikeluarkan dari perhitungsn indeks dan

kewajaran (fairness) pemilihan saham, BEI memiliki komisi penasehat

yang terdiri dari para ahli dari Bapepam, universitas, dan profesional

dibidang pasar modal yang independen.

3. Hari Dasar Indeks LQ45

Indeks LQ45 dihitung mundur hingga tanggal 13 Juli 1994 sebagai

hari dasar, dengan nilai dasar 100, sehingga memiliki data historis yang

cukup panjang. Untuk seleksi awal digunakan data pasar dari Juli 1993

sampai Juni 1994, hasilnya terpilih 45 emiten yang meliputi 72% dari total

kapitalisasi pasar 72,5% nilai transaksi di pasar.

4. Metodologi Perhitungan Indeks

Seperti halnya perhitungan indeks di bursa saham lainnya,

indeks-indeks BEI adalah indeks-indeks rata-rata tertimbang dari nilai pasar (market

value weighted average price indeks). Rumus dasar perhitungan adalah

sebagai berikut (Buku Panduan Indeks BEJ:15):

Dimana:

NP = jumlah saham hari ini x harga pasar hari ini (kapitalisasi pasar)

ND = jumlah saham pada hari dasar x harga pasar hari dasar

Untuk mengeliminir pengaruh faktor-faktor yang bukan perubahan

lain. dengan demikian indeks akan benar-benar mencerminkan pergerakan

atau perubahan harga saham.

6. Efek Hari Perdagangan (The Day of the Week Effect )

Hari senin cenderung merupakan terburuk untuk berinvestasi dalam

bentuk saham. Penelitian pertama yang mendokumentasikan mengenai efek

hari senin (The Monday Effect) dilakukan oleh M.J.Fields pada tahun 1931

dalam Journal of Business. Monday Effect atau efek hari Senin merupakan

salah satu anomali pasar dimana return saham pada hari Senin cenderung

negatif dan return saham pada hari Jumat cenderung tinggi seperti yang di

katakan oleh Lakonishok dan Smidt (1988).

Penyebab terjadinya pengaruh hari perdagangan ini disebabkan oleh 2

faktor berikut ini:

1. Unfovarable information

Pada hari Senin sering terjadi aksi jual yang lebih tinggi. Hal ini

disebabkan oleh adanya kecenderungan informasi yang tidak

menyenangkan (unfavorable information) yang datang ke pasar setelah

perdagangan ditutup pada hari perdagangan Jumat.

2. Psikologis investor

Return yang lebih rendah selalu terjadi pada hari perdagangan Senin

hari Senin karena hari Senin merupakan hari pertama dari lima hari kerja.

Psikologisnya investor tidak menyukai hari Senin terjadi, mereka sering

melakukan tindakan yang tidak rasional dan keputusan ekonomis. Hal ini

dipengaruhi oleh faktor emosi, perilaku psikologis spesifik individu

investor. Tindakan yang tidak rasional dalam melakukan transaksi akan

cenderung memperoleh return yang rendah pada hari perdagangan Senin

B. PENELITIAN TERDAHULU

Hasil penelitian yang dilakukan oleh Elango dan Al Macki (2008)

terhadap National Stock Exchange of India selama tahun 1999-2007

menunjukkan indikasi return yang lebih rendah pada Senin dan Jumat,

sedangkan hari perdagangan Rabu memiliki tingkat return yang maksimum.

Berdasarkan hasil tersebut, Elango dan Al Macki sampai pada cara

perdagangan baru yakni hari Senin merupakan hari terbaik untuk membeli

(yakni ketika harga saham berada pada titik terendah) dan Rabu merupakan

hari terbaik untuk menjual (yakni ketika harga saham berada pada titik

tertinggi).

Iramani dan Mahdi (2006) melakukan penyelidikan mengenai

pengaruh hari perdagangan terhadap return saham pada BEJ. Hasil pengujian

dalam penelitian ini menunjukkan bahwa hari perdagangan berpengaruh

terhadap return saham harian pada Bursa Efek Jakarta tahun 2005, dengan

return terendah terjadi pada hari Senin dan return tertinggi terjadi pada hari

Selasa.

Cahyaningdyah (2005) juga berhasil menemukan adanya pengaruh

hari perdagangan pada Bursa Efek Jakarta, dimana return terendah terjadi

pada hari perdagangan Senin (Monday effect) dan return tertinggi terjadi pada

Penelitian yang dilakukan oleh Tahar dan Indrasari dalam

Budileksmana (2005) menunjukkan bahwa terdapat kecenderungan

munculnya fenomena the Monday effect di Bursa Efek Jakarta (BEJ).

Penelitian dengan sampel perusahaan yang termasuk dalam LQ-45 tersebut

membuktikan adanya abnormal return yang negatif pada hari Senin,

sedangkan untuk hari-hari yang lain menunjukkan abnormal return yang

positif.

Bukti empiris lainnya yang menyatakan bahwa hari perdagangan

berpengaruh terhadap return saham juga ditemukan oleh Tandelilin dan

Algifari (1999), berdasarkan hasil empiris yang mereka temukan diperoleh

bukti bahwa hari perdagangan berpengaruh terhadap return saham harian di

Bursa Efek Jakarta selama periode penelitian. Mereka juga berhasil

menemukan bukti terjadinya abnormal return pada Bursa Efek Jakarta pada

tahun 1996. Hasil pengujian terhadap abnormal return pada hari perdagangan

relevan dengan hasil pengujian terhadap pengaruh hari perdagangan terhadap

return saham. Pada pengujian tersebut diperoleh bukti bahwa investor

memperoleh return saham yang signifikan pada hari perdagangan Selasa,

Rabu dan Jumat. Sedangkan pada hari perdagangan Senin dan Kamis, investor

tidak memperoleh return yang signifikan.

Hasil empiris pada penelitian yang dilakukan oleh Ercan Balaban

fenomena internasional. Bukti tersebut didapat setelah meneliti pasar saham

Turki selama periode 1988-1994 yang menunjukkan bahwa efek hari

perdagangan terjadi pada pasar tersebut.

Lakonishok dan Smidt (1988) melakukan pengamatan terhadap 90

tahun data return pada Dow Jones Industrial Average dan menemukan secara

spesifik tingkat pengembalian (return) pada hari perdagangan Senin

cenderung negatif (-0,14%). Mereka juga menemukan adanya abnormal

return yang tinggi pada hari sebelum liburan.

Penelitian yang dilakukan oleh Jaffe dan Westerfield (1985)

menunjukkan bahwa fenomena the week-end effect terjadi dikeempat negara

yang diteliti yakni U.K, Jepang, Canada dan Australia dengan return terendah

terjadi pada hari perdagangan Senin untuk negara U.K dan Canada, sedangkan

untuk Jepang dan Australia return terendah terjadi pada hari Selasa.

Gibbons dan Hess (1981) menemukan adanya return pada hari

perdagangan Senin lebih rendah dibandingkan dengan hari perdagangan lain

di Bursa Saham New York (NYSE). Penelitian ini menggunakan data Dow

Jones Industrial Index dan juga menyelidiki 30 saham pada indeks tersebut

selama 17 tahun (1962-1978). Kesimpulan penelitiannya tetap mendukung

penelitian sebelumnya, yaitu menemukan adanya return yang negatif pada

hari perdagangan Senin (Monday Effect) dan juga menemukan bahwa return

Hari Perdagangan Return saham

Independen Dependen

C. KERANGKA TEORETIS

Penelitian ini untuk menguji apakah terdapat pengaruh hari

perdagangan terhadap return yang terjadi di Bursa Efek Indonesia. Variabel

dependen dalam penelitian ini adalah abnormal return dan variabel

independen dalam penelitian ini adalah hari perdagangan (Senin, Selasa,

Rabu, Kamis dan Jumat).

Variabel independen : Hari perdagangan

Variabel dependen : Return saham

Gambar Kerangka Teoretis

D. HIPOTESIS

Berdasarkan uraian di atas, maka dapat diuraikan hipotesis sebagai

berikut.

1. Hipotesis pertama bertujuan untuk membuktikan apakah terdapat pengaruh

Ho : Tidak terdapat pengaruh hari perdagangan terhadap return saham

pada indeks saham LQ45 di Bursa Efek Indonesia.

Ha : Terdapat pengaruh hari perdagangan terhadap return saham pada

indeks saham LQ45 di Bursa Efek Indonesia.

2. Hipotesis kedua bertujuan untuk mengetahui apakah terdapat abnormal

return.

H0 : Tidak terdapat abnormal return pada indeks saham LQ45 di Bursa

Efek Indonesia.

Ha : Terdapat abnormal return pada indeks saham LQ45 di Bursa Efek

BAB III

METODE PENELITIAN

A. RUANG LINGKUP PENELITIAN

Metode penelitian merupakan suatu cara kerja untuk dapat memahami

obyek yang menjadi sasaran atau tujuan dari penelitian. Metode penelitian

yang digunakan dalam penelitian ini adalah survei literatur dengan

menggunakan data sekunder.

Penelititan ini merupakan penelitian penjelasan dengan tujuan untuk

menguji hipotesis yang telah diajukan yaitu mengetahui akibat dari suatu

peristiwa. Penelitian ini merupakan replikasi dari penelitian yang dilakukan

oleh Tandelilin dan Algifari (1999). Ruang lingkup penelitian ini yaitu dengan

menggunakan indeks harga saham yang terdapat di Bursa Efek Indonesia dan

menggunakan waktu pengamatan tahun 2008.

Dimensi waktu yang digunakan adalah cross sectional atrinya

penelitian dilakukan pada suatu periode tertentu yaitu dari periode Januari

B. POPULASI, SAMPEL DAN TEKNIK PEMILIHAN SAMPEL

1. Populasi

Populasi adalah keseluruhan individu yang akan diteliti dan paling

sedikit mempunyai sifat yang sama (Sekaran, 2000:276). Populasi yang

digunakan dalam penelitian ini adalah perusahaan yang telah go-public

dan terdaftar di BEI. Dalam hal ini penelitian terbatas pada saham

perusahaan yang termasuk dalam LQ45 dan sahamnya aktif

diperdagangkan di BEI selama periode penelitian yaitu selama periode

Januari sampai dengan Desember 2008.

2. Sampel

Sampel adalah bagian atau anggota dari populasi (Sekaran,

2000:267). Kriteria penentuan perusahaan yang dijadikan sampel yaitu:

1. Saham-saham perusahaan yang listed di Bursa Efek Indonesia dan

selama periode penelitian tidak mengalami tidak terdaftar (delisting).

2. Saham adalah saham yang aktif berdasarkan frekuensi perdagangan.

3. Data saham harian selama periode penelitian tidak ada yang kurang.

Sampel yang digunakan dalam penelitian ini adalah perusahaan yang

termasuk dalam LQ45 dan sahamnya aktif diperdagangkan di BEI selama

periode penelitian yaitu selama periode Januari sampai dengan Desember

Metode pengumpulan data yang digunakan adalah metode

dokumenter dan data sekunder yaitu data yang pengumpulannya tidak

diusahakan sendiri oleh peneliti (Marzuki, 2000:56).

3. Teknik Pemilihan Sampel

Peneliti hanya mengambil sampel yang dianggap telah mewakili

populasi penelitian. Pengambilan sampel dilakukan dengan cara purposive

sampling, yaitu metode pengambilan informasi dari target-target tertentu

yang memberikan informasi yang diperlukan oleh peneliti berdasarkan

kriteria yang terlah ditentukan sebelumnya (Sekaran, 2000:278). Dengan

menggunakan metode ini diharapkan sampel yang diambil bisa

representatif sesuai dengan kriteria atau spesifikasi tertentu yang telah

ditetapkan sebelumnya. Adapun kriteria yang ditetapkan oleh peneliti

antara lain:

1. Data yang diperlukan dalam penelitian ini adalah nama perusahaan

yang tergabung dalam LQ45 dan harga saham harian perusahaan.

Untuk harga saham menggunakan harga saham penutupan harian

(closing price).

2. Saham-saham perusahaan yang listed di LQ 45 Bursa Efek Indonesia

dan selama periode penelitian tidak mengalami tidak terdaftar

(delisting).

4. Data saham harian selama periode penelitian tidak ada yang kurang.

C. SUMBER DATA

Data yang diperlukan dalam penelitian ini adalah data sekunder

tentang harga saham harian yang diperoleh dari Bursa Efek Indonesia dari

laporan bulanan JSX, laporan tahunan JSX, dan publikasi dari BEI.

D. METODE PENGUMPULAN DATA

Metode pengumpulan datayang digunakan adalah metode dokumenter

dan data sekunder yaitu data yang pengumpulannya tidak diusahakan sendiri

oleh peneliti (Marzuki, 2000:56).

E. PENGUKURAN VARIABEL

Variabel dependen

Variabel dependen adalah variabel yang dipengaruhi oleh variabel lain

yang sifatnya tidak dapat berdiri sendiri. Variabel dependen dari

persamaan-persamaan regresi yang digunakan untuk pengujian hipotesisi penelitian ini

berupa return saham harian dari indeks LQ45. Adapun return saham harian

dari indeks LQ45 dengan menggunakan rumus sebagai berikut:

ILQ45t : harga saham penutupan indeks LQ45 pada hari t

ILQ45t-1 : harga saham penutupan indeks LQ45 pada hari t-1

Return diharapkan (return pasar) ditentukan dengan rumus sebagai berikut:

1

IHSG : Indeks Harga Saham Gabungan pada hari t-1

Dalam penelitian ini menggunakan market adjusted model dengan

pertimbangan model ini dianggap cukup menggambarkan ekspektasi pasar

secara umum. Dengan menggunakan market adjusted model, abnormal return

saham dihitung dengan mencari selisih antara actual return dengan expected

return. Abnormal return dihitung dengan rumus sebagai berikut:

mt

it : Return realisasi sekuritas ke-i pada periode peristiwa ke-t

Variabel independen

Variabel independen adalah variabel yang mempengaruhi variabel lain

yang sifatnya berdiri sendiri. Variabel independen dari penelitian ini yaitu

variabel dummy. Dalam pengujian ini yang dijadikan variabel dummy yaitu

kelima hari perdagangan, yakni hari Senin, Selasa, Rabu, Kamis, dan Jumat.

F. ANALISIS DATA

1. Uji Normalitas Data

Sebelum melakukan pengujian hipotesis maka dilakukan uji asumsi

normal untuk mengetahui apakah variabel yang dibandingkan rata-ratanya

telah terdistribusi normal. Teknik pengujian normalitas yang digunakan

dalam penelitian ini adalah One Sample Kolmogorov-Smirnov Test dengan

menggunakan taraf signifikansi 0,05. Data dinyatakan berdistribusi

normal jika signifikansi lebih besar dari 5% atau 0,05 (Dwi Priyatno,

2008:28).

2. Uji Asumsi Klasik

Dalam penelitian ini juga dilakukan pengujian asumsi klasik yang

a. Uji Multikolonieritas

Tujuan dari uji multikolonieritas adalah untuk menguji kolerasi antar

variabel bebas (Ghazali, 2005). Model regresi yang baik seharusnya tidak

terjadi korelasi diantara variabel independen, jika terjadi saling korelasi,

variabel-variabel tersebut ortogonal. Ortogonal artinya, variabel

independen tersebut memiliki korelasi dengan sesama variabel independen

adalah 0 (Ghazali, 2005). Jadi, apabila di dalam uji multikolonieritas

mendapatkan hasil 0 atas uji korelasi antar variabel independen,

variabel-variabel independen tersebut tidak terdapat korelasi.

Multikokolonieritas antar variabel independen dapat dilihat dari nilai

Tolerance dan lawannya serta nilai Variances Inflation Factor (VIF)

(Ghazali, 2005). Kedua ukuran tersebut menunjukkan setiap variabel

independen yang satu yang dijelaskan oleh variabel independen yang lain.

Tolerance mengukur variablitas variabel independen yang terpilih

yang tidak dijelaskan oleh variabel independen lainnya. Jadi, nilai

Tolerance yang rendah sama artinya dengan nilai VIF yang tinggi dalam

pengujian ini (Ghazali, 2005). Menurut Santoso (2001), pada umumnya

jika VIF lebih besar dari 5, maka variable tersebut mempunyai persoalan

b. Uji Heterokedastisitas

Uji heterokedastisitas digunakan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik heterokedastisitas, yaitu adanya

ketidaksamaan varian dari residual untuk semua pengamatan pada model

regresi. Prasyarat yang harus terpenuhi dalam model regresi adalah tidak

adanya gejala heterokedastisitas, yaitu apabila –t tabel≤ t hitung ≤ t tabel.

c. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik autokorelasi, yaitu korelasi yang terjadi

antara residual pada satu pengamatan dengan pengamatan lain pada model

regresi. Prasyarat yang harus terpenuhi adalah tidak adanya autokorelasi

dalam model regresi. Metode pengujian yang digunakan adalah Uji

Durbin-Watson (uji DW) dengan ketentuan seperti berikut:

1. Jika d lebih kecil dari dL atau lebih besar dari (4-dL), maka terdapat

autokorelasi.

2. Jika d terletak antara dU dan (4-dU), maka tidak terdapat autokorelasi.

3. Jika d terletak antara dL dan dU atau diantara (4-dU) dan (4-dL), maka

Nilai du dan dl dapat diperoleh dari tabel statistik Durbin-Watson yang

bergantung banyaknya observasi dan banyaknya variabel yang

menjelaskan.

3. Descriptive Statistic

Descriptive statistic memberikan gambaran atau deskripsi suatu data

yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, dan

minimum. Descriptive statistic dimaksudkan untuk memberikan gambaran

mengenai distribusi dan perilaku data sampel tersebut.

4. Pengujian Hipotesis

Pengujian hipotesis ke-1

a. Digunakan analisis varians with regression dengan bantuan software

SPSS 17.0. Uji ini untuk mengetahui pengaruh variabel independen

terhadap variabel dependen. Persamaan regresi tersebut dapat

digambarkan sebagai berikut:

Rt = b1DSENi + b2DSELi + b3DRABi + b4DKAMi + b5DJUMi +et

Dimana:

Rt : return harian indeks saham pada hari t yang dihitung

DSEN : variabel dummy, yang diberikan nilai 1 apabila hari t jatuh

pada hari Senin dan diberikan nilai 0 apabila jatuh pada hari

selain Senin.

DSEL : variabel dummy, yang diberikan nilai 1 apabila hari t jatuh

pada hari Selasa dan diberikan nilai 0 apabila jatuh pada hari

selain Selasa.

DRAB : variabel dummy, yang diberikan nilai 1 apabila hari t jatuh

pada hari Rabu dan diberikan nilai 0 apabila jatuh pada hari

selain Rabu.

DKAM : variabel dummy, yang diberikan nilai 1 apabila hari t jatuh

pada hari Kamis dan diberikan nilai 0 apabila jatuh pada

hari selain Kamis.

DJUM : variabel dummy, yang diberikan nilai 1 apabila hari t jatuh

pada hari Jumat dan diberikan nilai 0 apabila jatuh pada hari

selain Jumat.

b1, b2, b3, b4, b5 : besarnya koefisien regresi untuk variabel dummy hari

Senin, Selasa, Rabu, Kamis, dan Jumat.

et : error term (standard error).

Uji ini digunakan untuk mengetahui presentase variabel

dependen yang dapat dijelaskan oleh variabel independen. Nilai R2

besarnya antara 0 dan 1. R2 dikatakan baik jika makin mendekati 1,

sedangkan jika R-square 1 berarti variabel independen berpengaruh

sempurna pada variabel dependen, sedangkan jika R2 0, maka tidak

ada pengaruh variabel independen pada variabel dependen.

c. Pengujian Koefisien Regresi secara Bersama-sama (F-hitung)

Pengujian ini digunakan untuk mengetahui apakah variabel

independen secara bersama-sama berpengaruh secara signifikan

terhadap variabel dependen. Atau untuk mengetahui apakah model

regresi dapat digunakan untuk memprediksi variabel dependen atau

tidak. Signifikan berarti hubungan yang terjadi dapat berlaku untuk

populasi (dapat digeneralisasikan) (Dwi Priyatno, 2008:81). Kriteria

yang digunakan yaitu dengan melihat nilai signifikansi. Apabila besar

nilai signifikansi lebih kecil dari 0,05 maka Ho ditolak dan Ha

diterima (Hartono, 2008: 108). Artinya hari perdagangan secara

bersama-sama berpengaruh secara signifikan terhadap return saham.

Pengujian ini digunakan untuk menguji tingkat signifikan

masing-masing variabel independen terhadap variabel dependen.

Besarnya nilai-t dapat dijadikan petunjuk untuk mengetahui apakah

variabel independen berpengaruh terhadap variabel dependennya. Bila

Ho ditolak (sig. < 0,05) berarti berpengaruh, kalau Ho diterima (sig. >

0,05) berarti tidak ada pengaruh.

Pengujian hipotesis ke-2

Pengujian adanya abnormal return saham hari perdagangan

tertentu menggunakan uji statistik t dari beda return saham dengan return

pasar. Pada hari perdagangan tertentu dikatakan terjadi abnormal return

jika nilai t-statistik untuk beda return saham dengan return pasar pada hari

tersebut tidak sama dengan nol. Atau dengan kata lain t-statistiknya

signifikan.

Penentuan nilai t-statistik abnormal return dilakukan dengan

menggunakan formulasi sebagai berikut (Tandelilin dan Algifari,

1999:115):

tstatistik=ARt/(SDt/√n)

ARt adalah rata-rata abnormal return saham pada hari t, SDt

adalah standar deviasi abnormal return saham pada hari t, dan n adalah

Pengambilan keputusan terhadap hipotesis adalah dengan

membandingkan nilai thitung (tstatistik) dengan nilai ttabel. Jika nilai thitung

absolut lebih besar daripada nilai ttabel, maka keputusannya adalah

menolak hipotesis nol (Ho). Sebaliknya, jika nilai thitung absolut lebih kecil

daripada nilai ttabel, maka keputusannya adalah menerima hipotesis nol

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. HASIL PENGUMPULAN DATA

Penelitian ini bertujuan untuk menguji pengaruh hari perdagangan

terhadap return saham pada indeks saham LQ45 di Bursa Efek Indonesia.

Berdasarkan kriteria yang telah ditentukan sebelumnya, diperoleh sampel

penelitian dengan rincian sebagai berikut:

Tabel 4.1

Hasil Pengambilan Sampel

Kriteria Sampel Jumlah

Perusahaan yang terdaftar dalam indeks LQ45 tahun 2008 45

Perusahaan yang tidak sesuai dengan kriteria yang telah ditetapkan 11

Perusahaan LQ45 yang sesuai sebagai sampel 34

Sumber:Jakarta Stock Exchange

Sampai akhir tahun 2008 perusahaan publik yang terdaftar di LQ45

Bursa Efek Indonesia berjumlah 45 perusahaan, dari jumlah tersebut diambil

sampel sesuai dengan kriteria adalah 34 perusahaan dengan jumlah sampel

return harian sebanyak 170. Daftar perusahaan yang terpilih menjadi sampel

dari perusahaan yang terpilih sebagai sampel dan Indeks Harga Saham

Gabungan (IHSG) harian yang terjadi pada periode penelitian. Pengukuran

variabel dalam penelitian ini menggunakan data perusahaan yang aktif

diperdagangkan, harga perdagangan saham perusahaan dan IHSG harian yang

diperoleh dari Jakarta Stock Exchange (JSX) dan Bursa Efek Indonesia UNS.

Hipotesis dalam penelitian ini diuji dengan menggunakan bantuan software

SPSS 17.0 for windows yang terlebih dahulu dilakukan uji normalitas dan uji

asumsi klasik.

B. DESKRIPSI DATA

Statistik deskriptif merupakan pengujian statistik secara umum yang

bertujuan untuk melihat distribusi data dari variabel yang digunakan dalam

penelitian ini. Berikut ini statistik deskriptif dari masing-masing variabel

penelitian:

Tabel 4.2

Deskripsi Data

N Minimum Maximum Mean Std. Deviation

Statistic Statistic Statistic Statistic Statistic

Senin 34 -.02074 .01280 -.0087324 .00749041

Selasa 34 -.02431 .00942 -.0063924 .00653824

Rabu 34 -.01581 .01078 -.0035144 .00641378

Kamis 34 -.01230 .01745 -.0012394 .00543603

Sumber: hasil pengolahan data

Berdasarkan hasil perhitungan statistik deskriptif yang tercantum pada

tabel 4.2, diketahui nilai rata-rata return saham tertinggi terjadi pada hari

perdagangan Kamis sebesar -0,0012394 dan rata-rata return saham terendah

terjadi pada hari perdagangan Senin sebesar -0,0087324. Nilai return saham

terkecil sebesar -0,02666 terdapat pada hari perdagangan Jumat. Sedangkan

nilai terbesar yaitu 0,1745 terdapat pada hari perdagangan Kamis.

Besaran statistik yang lain adalah standar deviasi (penyimpangan

baku) merupakan ukuran penyebaran yang dapat digunakan sebagai ukuran

resiko. Dari tabel 4.2, standar deviasi terbesar terjadi pada hari perdagangan

Jumat yaitu sebesar 0,00765817, ini berarti rata-rata return hari Jumat

memiliki resiko tertinggi dibanding hari perdagangan lainnya. Standar deviasi

terendah terjadi pada hari perdagangan Kamis yaitu sebesar 0,00543603, ini

berarti rata-rata return hari Kamis memiliki resiko terendah dibanding hari

perdagangan lainnya.

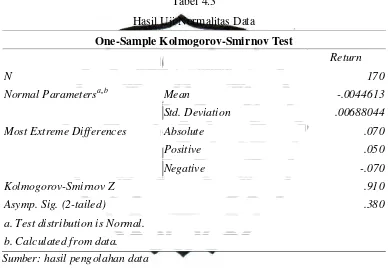

C. HASIL UJI NORMALITAS

Uji normalitas digunakan untuk mengetahui apakah sebaran data

mempunyai distribusi normal atau tidak. Data yang mempunyai distribusi

normal akan menghasilkan sebuah kesimpulan yang tidak bias, dalam

Kolmogorov Smirnov Test. Dasar keputusan dalam pengujian One-Sample

Kolmogorov Smirnov adalah jika tingkat signifikan lebih besar dari 0,05 maka

data berdistribusi normal atau sebaliknya.

Normal Parametersa,,b Mean -.0044613

Std. Deviation .00688044

Most Extreme Differences Absolute .070

Positive .050 Sumber: hasil pengolahan data

Setelah dilakukan uji normalitas pada data return saham, nilai

signifikan yang diperoleh dari hasil olah data diperoleh nilai signifikan

sebesar 0,380. Nilai Asymp Sig (2-tailed) adalah 0,380 > 0,05 sehingga

kesimpulan yang dapat diperoleh bahwa data return saham 2008 mempunyai

D. ANALISIS DATA

1. Pengujian Asumsi Klasik

Sebelum model persamaan regresi diuji, terlebih dahulu dilakukan

pengujian untuk memastikan apakah model penelitian memenuhi asumsi

klasik persamaan regresi dengan melakukan uji multikolinieritas, uji

heterokodastisitas dan uji autokorelasi.

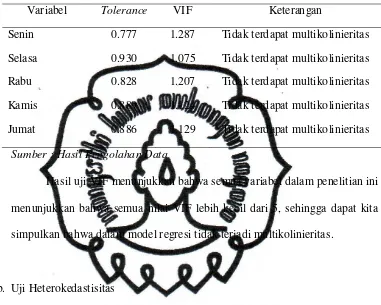

a. Uji Multikolinieritas

Uji multikolinieritas digunakan untuk mengetahui korelasi antar

variabel independen. Model regresi yang baik adalah model yang tidak

terdapat korelasi antara variabel independen atau korelasi antar variabel

independennya rendah. Keberadaan multikolinieritas di deteksi dengan

Varians Inflating Factor (VIF) dan Tolerance (Ghozali, 2005).

Menurut Santoso (2001), pada umumnya jika VIF lebih besar dari 5,

maka variabel tersebut mempunyai persoalan multikoliniearitas dengan

Tabel 4.4.1

Uji Multikolinieritas

Variabel Tolerance VIF Keterangan

Senin 0.777 1.287 Tidak terdapat multikolinieritas

Selasa 0.930 1.075 Tidak terdapat multikolinieritas

Rabu 0.828 1.207 Tidak terdapat multikolinieritas

Kamis 0.889 1.124 Tidak terdapat multikolinieritas

Jumat 0.886 1.129 Tidak terdapat multikolinieritas

Sumber : Hasil Pengolahan Data

Hasil uji VIF menunjukkan bahwa semua variabel dalam penelitian ini

menunjukkan bahwa semua nilai VIF lebih kecil dari 5, sehingga dapat kita

simpulkan bahwa dalam model regresi tidak terjadi multikolinieritas.

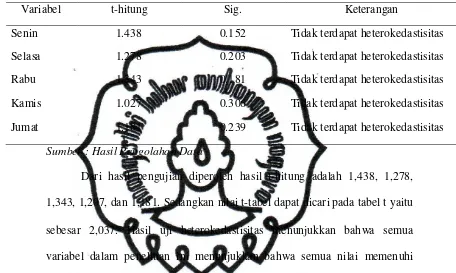

b. Uji Heterokedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke

pengamatan yang lain. Model regresi yang baik adalah yang tidak

heterokedastisitas. Hasil uji heteroskedastisitas persamaan regresi disajikan

Tabel 4.4.2 Uji Heterokedastisitas

Variabel t-hitung Sig. Keterangan

Senin 1.438 0.152 Tidak terdapat heterokedastisitas

Selasa 1.278 0.203 Tidak terdapat heterokedastisitas

Rabu 1.343 0.181 Tidak terdapat heterokedastisitas

Kamis 1.027 0.306 Tidak terdapat heterokedastisitas

Jumat 1.181 0.239 Tidak terdapat heterokedastisitas

Sumber : Hasil Pengolahan Data

Dari hasil pengujian diperoleh hasil t-hitung adalah 1,438, 1,278,

1,343, 1,207, dan 1,181. Sedangkan nilai t-tabel dapat dicari pada tabel t yaitu

sebesar 2,037. Hasil uji heterokedastisitas menunjukkan bahwa semua

variabel dalam penelitian ini menunjukkan bahwa semua nilai memenuhi

prasyarat –t tabel≤ t hitung ≤ t tabel, sehingga dapat kita simpulkan bahwa

dalam model regresi tidak terjadi heterokedastisitas.

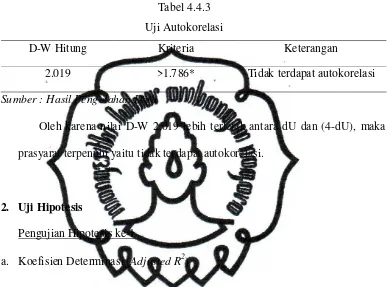

c. Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah didalam model

regresi terdapat korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1. Prasyarat yang harus terpenuhi

Hasil uji autokorelasi dengan Durbin Watson dapat dilihat pada tabel

berikut ini:

Tabel 4.4.3

Uji Autokorelasi

D-W Hitung Kriteria Keterangan

2.019 >1.786* Tidak terdapat autokorelasi

Sumber : Hasil Pengolahan Data

Oleh karena nilai D-W 2,019 lebih terletak antara dU dan (4-dU), maka

prasyarat terpenuhi yaitu tidak terdapat autokorelasi.

2. Uji Hipotesis

Pengujian Hipotesis ke-1

a. Koefisien Determinasi (Adjusted R2)

Koefisien determinasi mengukur seberapa jauh kemampuan model

dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi

adalah diantara 0 dan 1. Nilai koefisien determinasi dapat kita lihat dari nilai

adjusted R2 pada model summary pada hasil analisis regresi linier.

Tabel 4.4.4

Koefisien Determinasi (Adjusted R2)

a. Predictors: (Constant), jumat, kamis, rabu, selasa, senin

b. Dependent Variable: return

Sumber : Hasil Pengolahan Data

Dari tampilan output SPSS besarnya adjusted R2 adalah 0,165, hal ini

berarti 16,5% variasi return dapat dijelaskan oleh variasi dari kelima hari

perdagangan Senin, Selasa, Rabu, Kamis dan Jumat. Sedangkan sisanya

(100% - 16,5% = 83,5%) dijelaskan oleh sebab-sebab yang lain diluar model.

Standard Error of Estimate (SEE) sebesar 0,00628787. Semakin kecil

nilai SEE akan membuat model regresi semakin tepat dalam memprediksi

variabel dependen.

b. Pengujian Koefisien Regresi secara Bersama-sama (F-hitung)

Pengujian ini dilakukan untuk menguji variabel independen secara

bersama-sama.

Tabel 4.4.5

Uji-F Regresi

Nilai F-Hitung Sig. Keterangan

7.671 0.000 Signifikan

Sumber : Hasil Pengolahan Data

Hasil pengujian terhadap nilai F regresi menunjukan nilai F-hitung

lebih kecil dari 0,05, dengan demikian Ho ditolak dan Ha diterima. Maka

model regresi dapat digunakan untuk memprediksi return atau dapat

dikatakan bahwa hari perdagangan Senin, Selasa, Rabu, Kamis dan Jumat

berpengaruh secara bersama-sama terhadap return saham yang terjadi di

Bursa Efek Indonesia tahun 2008.

c. Pengujian Koefisien Regresi secara Parsial (t-hitung)

Tabel 4.4.6

Uji-t Regresi

Variabel Koefisien Regresi t-hitung Sig.

Konstanta .007 1.174 0.242

Signifikan pada tingkat 5%

** Signifikan pada tingkat 10%

Sumber : Hasil Pengolahan Data

Dari tabel di atas dapat diketahui bahwa hari perdagangan Senin,

Selasa dan Rabu berpengaruh terhadap return saham dengan tingkat

signifikansi masing-masing sebesar 0,011 (signifikan pada tingkat 5%), 0,032

Sedangkan untuk hari perdagangan Kamis dan Jumat tingkat signifikansi

masing-masing sebesar 0,179 dan 0,128, oleh karena itu hari perdagangan

Kamis dan Jumat tidak berpengaruh secara signifikan terhadap return saham.

Pengujian Hipotesis ke-2

Hipotesis ke-2 menguji apakah terdapat abnormal return pada indeks

saham LQ45 di Bursa Efek Indonesia pada tahun penelitian 2008. Abnormal

return diperoleh dengan membandingkan tingkat keuntungan yang diharapkan

(return pasar) dengan actual return.

Tabel 4.4.7

Abnormal Return

Statistik Senin Selasa Rabu Kamis Jumat

Rt -0,008732353 -0,006392353 -0,003514412 -0,001239412 -0,002795000

ARt -0,005451140 -0,000354928 -0,001884330 -0,008759123 0,003785780

t -4,24346949* -0,316533084 -1,713098292** -9,395472524* 2,88250406*

Observasi (n) 34 34 34 34 34

Keterangan:

* Signifikan pada tingkat 5% ** Signifikan pada tingkat 10%

Sumber : Hasil Pengolahan Data

Pengambilan keputusan terhadap hipotesis adalah dengan

membandingkan nilai thitung (tstatistik) dengan nilai ttabel. Jika nilai thitung absolut

maka keputusannya adalah menerima hipotesis nol (Ho). Artinya, t-statistik

signifikan secara statistik.

Pada hari perdagangan tertentu dikatakan terjadi abnormal return jika

nilai t-statistik untuk beda return saham dengan return pasar pada hari

tersebut tidak sama dengan nol. Atau dengan kata lain t-statistiknya

signifikan. Berdasarkan tabel 4.4.7 di atas, dapat dilihat bahwa t-statistik

untuk hari perdagangan Senin 4,24346949), Selasa 0,316533084), Rabu

(-1,713098292), Kamis (-9,395472524), dan Jumat (2,88250406)dengant-tabel

sebesar 2,048 (signifikan pada tingkat 5%) dan 1,701 (signifikan pada tingkat

10%). Hari perdagangan Senin, Selasa, Rabu dan Kamis menunjukkan

abnormal return negatif. Artinya, return saham yang terjadi lebih rendah dari

return pasar pada hari perdagangan tersebut. namun demikian, hasil yang

didapat setelah membandingkan thitung (tstatistik) dengan nilai ttabel menunjukkan

bahwa hari perdagangan Senin, Rabu dan Kamis signifikan secara statistik.

Abnormal return yang terjadi pada hari perdagangan Selasa tidak signifikan

secara statistik. Hari perdagangan Jumat menunjukkan abnormal return

positif. Artinya, pada hari perdagangan Jumat investor dapat memperoleh

return saham di atas return pasar pada hari perdagangan tersebut. Hasil

pengujian juga menunjukkan bahwa abnormal return pada hari perdagangan