1

DAFTAR RIWAYAT HIDUP

Nama : Rifki Febi Nur Fadillah

Jenis Kelamin : Perempuan

Tempat Lahir : Jakarta

Tanggal Lahir : 7 Februari 1987

Agama : Islam

Kebangsaan : Indonesia

Anak ke : Pertama dari dua bersaudara

Orang Tua

Ayah : Drs. Musahir, M.Pd

Ibu : Nurjanis

Alamat : Jalan Talas 2 Rt. O2/01 Nomor 62 Pondok Cabe Ilir, Pamulang,

Tangerang Selatan Kode Pos 15418

Telepon : 085697091929

Pendidikan Formal :

1. TK Aisiyah 56 Kampung Utan, Cempaka Putih, Ciputat, Tangerang 2. SD Negeri 1 Kampung Utan, Cempaka Putih, Ciputat Tangerang 3. MTs Negeri 3 Jakarta Selatan

4. SMU Negeri 47 Jakarta Selatan

2

ABSTRACT

This study aimed to compare the stock performance of Islamic and conventional. Results from this study provides new evidence about risk and return performance of the Jakarta Islamic Index (JII) and LQ45. An Islamic stock market index such as the JII own shares according to Islamic law, and thus has a filtering process is more rigorous than conventional stocks, LQ45. The results of this study, provide evidence of statistically significant differences in the level of risk and Risk Adjusted Performance between Islamic and conventional stock index during 2008-2009. The analysis used in this research is Autoregresive Vector (VAR) Researchers also apply Granger causality tests and Johansen cointegration test to examine the relationship of short-term and long term between the two index. In addition to short-term relationship that is significant at a two-way causality, the long-term balance to indicate that the two indexes move together the views of the VAR model estimation results with the Vector Error Correction Model (VECM). This indicates that the motion on LQ45 give a good indication of the JII by moving towards the same in the short and long term.

3

ABSTRAK

Penelitian ini bertujuan untuk membandingkan kinerja saham syariah dan konvensional. Hasil dari penelitian ini memberikan bukti baru mengenai risiko dan kinerja pengembalian Jakarta Islamic Index (JII) dan LQ45. Sebuah pasar indeks saham Islam seperti JII memiliki saham menurut hukum Islam, dan tentunya memiliki proses penyaringan lebih ketat daripada saham konvensional, LQ45. Hasil penelitian ini, memberikan bukti perbedaan statistik signifikan pada resiko dan tingkat Risk Adjusted Performance antara indeks saham syariah dan konvensional selama 2008-2009. Analisis yang digunakan dalam penelitian ini adalah Vector Autoregresive (VAR) Peneliti juga menerapkan uji kausalitas Granger dan uji kointegrasi Johansen untuk memeriksa hubungan jangka pendek dan jangka panjang diantara kedua indeks tersebut. Selain hubungan jangka pendek yang signifikan pada kausalitas dua arah, keseimbangan jangka panjang mengindikasikan bahwa kedua indeks bergerak bersama-sama yang dilihat dari hasil estimasi model VAR dengan Vector Error Correction Model (VECM). Hal ini menunjukkan bahwa gerakan pada LQ45 memberikan indikasi yang baik terhadap JII dengan bergerak kearah yang sama dalam jangka pendek dan jangka panjang.

Kata kunci : Kinerja Saham Syariah dan Konvensional, Risk Adjusted Performance, Uji Kausalitas Granger, Uji Konintegrasi Johansen, Vector Autoregresive (VAR), Vector Error Correction Model

4

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Alhamdulillahirabbil’alamin, segala puji syukur bagi ALLAH SWT Tuhan

seru sekalian alam. Shalawat serta salam tercurah kepada pembimbing umat

manusia baginda Nabi serta Rasul, Muhammad SAW beserta keluarga dan para

sahabatnya. Atas rahmat dan ridho ALLAH SWT, penulis akhirnya dapat

menyelesaikan skripsi dengan judul “Analisis Perbandingan Keseimbangan

Risiko dan Pengembalian (risk-return tradeoff) Saham antara Jakarta Islamic

Index dengan LQ45 di Bursa Efek Indonesia”.

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi S-1 pada jurusan Manajemen di Fakultas Ekonomi dan Ilmu

Sosial UIN Syarif Hidayatullah Jakarta. Dalam penyelesaian skripsi ini, peneliti

telah berusaha semaksimal mungkin untuk memberikan hasil yang terbaik.

Peneliti juga memiliki keterbatasan kemampuan dalam proses penulisan skripsi

ini, oleh karena itu peneliti menyadari bahwa dengan adanya bimbingan,

dukungan dan bantuan baik secara moril maupun materil dari berbagai pihak,

maka skripsi ini dapat diselesaikan dengan baik. Pada kesempatan ini, peneliti

ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Kedua orang tua peneliti, Ayah Drs. Musahir M.Pd. Ibu Nurjanis yang

selalu mendo’akan yang terbaik bagi putri-putrinya dan selalu mendukung

5

2. Adik peneliti Fida Mufida dan Anharul Juhdi yang selalu mendo’akan dan

memberi semangat kepada peneliti dalam menyelesaikan skripsi ini.

3. Prof. Dr. Ahmad Rodoni MM, selaku Pudek. Akademik, Dosen

Metodelogi Penelitian, Seminar Manajemen Keuangan dan Pembimbing I

yang selalu memberi motivasi dan solusi dalam penelitian ini.

4. Ibu Drs. Titi Dewi Warninda, SE, M.Si, selaku Dosen Manajemen

Keuangan, Penganggaran Perusahaan, Manajemen keuangan Internasional

dan Pembimbing II yang telah bersedia meluangkan waktunya, selalu

memberi motivasi serta solusi dalam penelitian ini.

5. Bapak Indoyama Nasarudin, SE, MAB, selaku Kepala Jurusan Manajemen

yang telah memberikan nasihat dan motivasi kepada peneliti dalam

menyelesaikan skripsi ini

6. Ibu Leis Suzanawaty , SE, M.Si, selaku Wakil Ketua Jurusan Manajemen

yang telah memberikan nasihat, pelajaran hidup dalam berproses untuk

selalu berlaku jujur dan motivasi kepada peneliti dalam menyelesaikan

skripsi ini.

7. Prof. Dr. Abdul Hamid MS, selaku Dekan Fakultas Ekonomi dan Ilmu

Sosial yang selalu memberi motivasi dalam menyelesaikan skripsi ini.

8. Seluruh Dosen dan Civitas Akademika FEIS yang telah memberikan

ilmunya yang tidak ternilai, atas motivasi dan bantuan dalam

6

9. Keluarga besar dari Ayah dan Ibu yang telah memberikan motivasi serta

bantuan baik moril maupun materil sehingga peneliti dapat menyelesaikan

studi di FEIS UIN Syarif Hidayatullah Jakarta.

10.Teman-teman Mahasiswa Manajemen khususnya Manajemen A Angkatan

2005 Maharis Syahna Saputra, Bramantio Cahyadi, Elvira Hasanah,

Ristiandi, Imam Akbar, Restu Puspita Rini, Arif Fadilah, Ahmad Fauzi,

Mashari, Afian Doni, Aang Hanafie, M.Ilham, Budi Santoso, Farah Zesa,

Fitri Rahmayuni, Fira Rahma, Muhibbah, Martina Nova dan yang tidak

bisa disebutkan satu persatu.

11.Mahasiswa Akuntansi 2005, Aziz Indrawan, Didi Rohadi dan yang tidak

bisa disebutkan satu persatu.

12.Mahasiswa Ekonomi angkatan 2003-2009 Reguler dan Non-Reguler

Nadya Ismaya Hardi, M.Fikri Yulianto, Ahmad Kurniawan, Ayip Tayana,

Miranti, Emil dan yang tidak bisa disebutkan satu pesatu.

13.Teman-teman KMF KALACITRA UIN Syarif Hidayatullah Jakarta Arip

Marzuki, M.Luthfi Rahman, Nadya Kharima, Asry Rahmita, Jauharoh

Alawiyah, Emma Noor Habiebbah, Christyanto Hadiwijaya, Novita Intan

Sari, Elisha Prima Agustin, Kikim, M. Vicky Al-Utsmany, Panji

Prianggoro, Hilma Ayudya, Liga Pujianti, M.Iqbal, Nur Dinni Tylova,

Angga Rizal, Wifqy Angga Widya, Kak Dwi Setianingsih, Kak Rani dan

7

14.Teman-teman Fotografi Indonesia, Danur Priyambodo, Radian Joezar,

Reza Khaisa, Om Don Hasman, Mas Feri Latief dan yang tidak bisa

disebutkan satu persatu.

15.Teman-teman Unit Kegiatan Mahasiswa UIN Syarif Hidayatullah Jakarta

Apriansyah Rahman, Afif Waldy, Erza, Edi Hardian dan yang tidak bisa

disebutkan satu persatu.

16.Guru dan teman-teman SDN Kp.Utan I, MTS N 3 dan SMA N 47 Jakarta

Bapak Eko Sarwono, Bapak Ruhimat Sanusi, Bapak Badrun Fuadi, Alm.

Bapak Maikon, Ibu Zakiyah, Riski Lustiono, Intania Sari Pratiwi,

Muhammad Reza Avesena, Laura Riyanti, Ellam P. Wardhana, Dwidjo

Feby, Indriani, Annisa Amaia, Annyssa Rahayu, Fitri, M. Ahsanul Umam

dan yang tidak bisa disebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna.

Jika terdapat kekurangan dalam penulisan skripsi ini, di tengah keterbatasan

penulis sebagai makhluk ciptaan-Nya. Penulis berharap kiranya skripsi ini dapat

bermanfaat bagi pembaca. Semoga ALLAH SWT selalu membimbing dan

menyertai langkah kita, Amin.

Wassalamu’alaikum Wr.Wb

Jakarta, Juni 2010

8

DAFTAR ISI

Daftar Riwayat Hidup i

Abstact ii

Abstrak iii

Kata Pengantar iv

Daftar Isi viii

Daftar Tabel x

Daftar Grafik xi

Daftar Gambar xii

Daftar Lampiran xiii

BAB I PENDAHULUAN

A. Latar Belakang 1

B. Perumusan Masalah 11

C. Tujuan dan Manfaat Penelitian 11

BAB II TINJAUAN PUSTAKA

A. Pasar Modal Syariah 14

1. Pengertian Pasar Modal 14 2. Pasar Modal Syariah Indonesia 20

3. Indeks 27

4. Resiko dan Tingkat Pengembalian (Risk-Return Tradeoff) 31

B. Penelitian Terdahulu 34

C. Kerangka Pemikiran 39

D. Hipotesis 41

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian 42

1. Deskripsi Data 42

9

B. Metode Penentuan Sampel 43 C. Metode Pengumpulan Data 45

D. Metode Analisa Data 45

1. Deskriptif Statistik 45

2. Analisis VAR 49

BAB IV ANALISIS DAN PEMBAHASAN

A. Sekilas Gambaran Umum Indeks Pasar Modal Indonesia 56 B. Perkembangan Pasar Modal Indonesia 59

C. Statistik Deskriptif 62

1. Perbandingan Deskriptif Statistik 62 2. Risk Adjusted Performance 65 D. Uji Stasionaritas Data 66

E. Uji Kointegrasi 73

F. Vector Error Cointegration Model (VECM) 75 G. Analisis Dalam Model VAR 77

H. Interpretasi 87

BAB V KESIMPULAN DAN IMPLIKASI

A. Kesimpulan 89

B. Implikasi 90

Daftar Pustaka xiv

10

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Tahapan Penyaringan Saham Syariah 26

2.2 Perbandingan Indeks Syariah 27

4.1 Deskriptif Statistik 63

4.2 Risk Adjusted Performance dan Beta dari JII dan LQ45 65

4.3 Uji ADF untuk JII dengan Konstanta Pada

Tingkat Level 67

4.4 Uji ADF untuk LQ45 dengan Konstanta

Pada Level 68

4.5 Uji ADF untuk JII dengan Konstanta pada

Tingkat 1st Difference 70 4.6 Uji ADF untuk JII dengan Konstanta pada

Tingkat 1st Difference 71 4.7 The Johansen and Juselius Cointegration Test 73

4.8 Vector Error Correction Estimates 75

4.9 The Impulse Responses 78

4.10 Variance Decomposition 81

4.11 Granger Causality Test 84

11

DAFTAR GRAFIK

Nomor Keterangan Halaman

4.1 Deskriptif Statistik 64

4.2 The Impulse Responses 80

4.3 Variance Decomposition 83

12

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Beta dan Imbal Hasil yang diharapkan 30

2.2 Risiko 32

2.3 Kerangka Pemikiran 40

13

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1. Daftar Saham Perusahaan Tercatat

Yang Masuk Dalam Penghitungan Indeks LQ45

Periode 2008-2009 91

2. Daftar Saham Perusahaan Tercatat

Yang Masuk Dalam Penghitungan Indeks JII

Periode 2008-2009 93

3. Return Investment JII 2008 95

4. Return Investment JII 2009 96

5. Return Investment LQ45 2008 97

6. Return Investment LQ45 2009 98

7. Ri, Mean dan Standar Deviasi JII 2008-2009 99

8. Ri, Mean dan Standar Deviasi LQ45 2008-2009 100

9. Rm, Mean dan Standar Deviasi IHSG 2008-2009 101

10. Sertifikat Bank Indonesia Periode 2008-2009 102

11. Beta Saham JII 103

12. Beta Saham LQ45 104

13. Uji Augmented Dicky-Fuller 105

14. The Johansen and Juselius Cointegration Test 125

15. Vector Error Correction Estimates 137

14

BAB I

PENDAHULUAN

A. Latar Belakang

Pasar modal merupakan salah satu tonggak penting dalam perekonomian

dunia saat ini. Banyak industri dan perusahaan yang menggunakan institusi pasar

modal sebagai media untuk menyerap investasi dan media untuk memperkuat

posisi keuangannya. Secara faktual, pasar modal telah menjadi saraf finansial

dunia, dunia ekonomi modern. Bahkan, perekonomian modern tidak akan

mungkin eksis tanpa adanya pasar modal yang terorganisir dengan baik. Setiap

hari terjadi transaksi triliunan rupiah melalui institusi ini. Sebagaimana institusi

modern, pasar modal tidak terlepas dari berbagai kelemahan dan kesalahan. Salah

satunya adalah tindakan spekulasi. Pada umumnya proses-proses transaksi bisnis

yang terjadi dikendalikan oleh para spekulan. Mereka selalu memperhatikan

perubahan pasar, membuat berbagai analisis dan perhitungan, serta mengambil

tindakan spekulasi di dalam pembelian maupun penjualan saham. Aktivitas inilah

yang membuat pasar tetap aktif. Tetapi, aktivitas ini tidak selamanya

menguntungkan, terutama ketika menimbulkan depresi yang luar biasa.

Dalam penelitian kinerja saham syariah dan konvensional oleh Muhamed

Albaity dan Rubi Ahmad (2008 : 40) pada bursa Malaysia, dalam mengukur

kinerja KLSI terhadap KLCI menggunakan pengukuran risiko dan pengembalian

yang disesuaikan yang menujukkan apakah terdapat hubungan jangka panjang

15

diukur dengan mean dan standar deviasi, masing-masing mengindikasikan bahwa

KLSI memiliki kinerja yang lebih rendah dibandingkan dengan KLCI. KLCI

mencakup 100 efek dari kapitalisasi pasar yang besar, sementara, KLSI meliputi

826 surat berharga. 68% dari KLCI termasuk dalam KLSI. Ukuran dan imbal

hasil positif terkait. Oleh karena itu, investor yang memilih efek sesuai islami

tidak substansial lebih buruk daripada mereka yang memilih non-islami untuk

saham keluhan. Fleksibilitas dari kriteria penyaringan untuk KLSI dibandingkan

dengan DJIMI bisa saja menjadi salah satu faktor dalam hasil kami yang

menunjukkan tidak ada perbedaan yang signifikan antara return harian KLSI dan

KLCI selama periode April 1999 sampai Desember 2005. Karena itu, tidak ada

salahnya bagi investor berinvestasi di indeks islami.

Risiko dan imbal hasil yang disesuaikan selama empat pengukuran

menunjukkan bahwa KLCI memiliki keuntungan yang lebih tinggi dan beta yang

lebih tinggi. Untuk KLSI, kebalikannya. Hal ini menunjukkan imbal hasil dan

beta yang rendah mengikuti teori di bidang keuangan di mana semakin tinggi

risiko aset akan menghasilkan hasil yang lebih tinggi dan sebaliknya. KLSI

mungkin memiliki risiko yang lebih rendah dan kembali dalam jangka pendek.

Namun, investasi tersebut juga menghasilkan penghargaan lain. Orang Islam

berusaha untuk berinvestasi di aset yang mendapatkan hasil yang menarik serta

ketenangan pikiran. Motivasi di balik investasi dalam saham Islam sangat berbeda

dari investasi konvensional. Hasil unit root menunjukkan bahwa kedua seri

memiliki akar masalah unit. Hal ini menunjukkan bahwa kedua seri mengikuti

16

untuk menjadi stasioner pada perbedaan pertama. Selanjutnya, uji kointegrasi

menunjukkan bahwa kedua seri tersebut cointegrated yaitu, mereka memiliki hubungan jangka panjang. Hal ini menunjukkan bahwa pasar dalam hal seri ini

tidak efisien. inefisiensi timbul dari kenyataan bahwa kesalahan satu seri dapat

digunakan untuk memprediksi pergerakan yang lain. Selain itu, menunjukkan

bahwa kriteria penyeleksian tidak mempengaruhi perilaku temporal KLSI

sehubungan dengan gerakan untuk pasangannya. Dengan kata lain, yang

menjatuhkan dan penyertaan efek sepanjang jalan tidak akan mempengaruhi KLSI

menyimpang dari pergerakan KLCI.

Selain itu, kausalitas jangka pendek, yang diukur dengan pengujian

Granger bivariat, menunjuk ke kausalitasan dua arah antara indeks. Ini berarti

bahwa dalam jangka pendek baik harga bergerak ke arah yang sama dan mereka

cenderung saling menyebabkan satu sama lain. Orang mungkin berpendapat

bahwa kausalitas dari KLSI untuk KLCI bersifat palsu karena KLSI yang

terhitung indeks baru. Hasil VECM menunjukkan bahwa dalam hal hubungan

antara KLCI dan KLSI istilah kesalahan yang signifikan dalam satu model.

Koreksi kesalahan menunjukkan penyesuaian KLCI ke setiap penyimpangan dari

kesetimbangan. Dengan kata lain, perlahan-lahan untuk menyesuaikan KLCI

deviasi dari ekuilibrium jangka panjang. Selain itu, kausalitas Granger, diukur

oleh signifikansi keseluruhan model, F-nilai, menegaskan kausalitas bivariat

bidirectional. Itu adalah istilah koreksi kesalahan mengukur hubungan jangka panjang menunjukkan bahwa KLCI adalah menyesuaikan diri dengan ekuilibrium

17

signifikan dalam kedua kasus yang menyatakan hasil awal dari uji Granger

kausalitas pasangan-bijaksana.Variance Decomposition menunjukkan bahwa lebih

dari 40 hari, KLSI memiliki efek pada KLCI namun tidak sebaliknya. Hal ini

menunjukkan bahwa KLSI mendominasi KLCI dan mempengaruhinya. Di sisi

lain, dorongan tanggapan untuk waktu yang sama mengkonfirmasi hasil

dekomposisi varians mendukung pengaruh KLSI pada KLCI tetapi tidak

sebaliknya. Secara keseluruhan, hasil-hasil empiris dari penelitian tersebut tidak

memberikan bukti perbedaan signifikan dalam kinerja dan pergerakan kedua

indeks saham pasar yaitu KLSI dan KLCI. Kedua indeks tampaknya berperilaku

dalam cara yang sama baik dalam jangka pendek dan jangka panjang.

Ada beberapa prinsip dasar untuk membangun sistem pasar modal yang

sesuai dengan ajaran Islam. Sedangkan untuk implementasinya, memang

dibutuhkan proses diskursus yang panjang. Prinsip tersebut, antara lain, tidak

diperkenankannya penjualan dan pembelian secara langsung. Saat ini, jika

seseorang ataupun sebuah perusahaan ingin menjual atau membeli saham, dia

akan menggunakan jasa broker atau pialang. Kemudian broker tersebut akan menghubungi jobbers dan menyampaikan maksud untuk bertransaksi, baik dalam pembelian maupun penjualan saham. Kemudian para jobber ini menawarkan 2 rate harga, yaitu rate harga yang akan dibelinya yang biasanya lebih rendah dan

rate harga yang akan dijualnya yang biasanya lebih tinggi. Selanjutnya para

18

dengan harapan akan dapat menjualnya kembali kepada pihak yang memerlukan.

Hal ini akan membuka pintu spekulasi. Para spekulan mengetahui bahwa mereka

dapat membeli saham yang menguntungkan dari pasar karena para jobber ini

mampu menyediakan ready stock. Begitu pula bila saham tersebut ternyata kurang menguntungkan, mereka secara cepat dapat pula melepasnya. Implikasi

selanjutnya adalah perubahan harga hanya ditentukan oleh kekuatan pasar, dimana

tidak ada perubahan yang berarti dari nilai intrinsik saham. (Irfan Syauqi Beik,

2003 : 7)

Dalam ajaran Islam, aturan pasar modal harus dibuat sedemikian rupa

untuk menjadikan tindakan spekulasi sebagai sebuah bisnis yang tidak menarik.

Untuk itu, prosedur pembelian/penjualan saham secara langsung tidak

diperkenankan. Prosedurnya, setiap perusahaan yang memiliki kuota saham

tertentu memberikan otoritas kepada agen di lantai bursa, untuk membuat deal

atas sahamnya. Tugas agen ini adalah mempertemukan perusahaan tersebut

dengan calon investor, dan bukan membeli atau menjualnya secara langsung.

Saham-saham tersebut dijual ataupun dibeli jika memang tersedia. Jika banyak

pihak yang menginginkan saham tertentu, maka mereka terlebih dahulu harus

terdaftar sebagai applicant, dan saham tersebut kemudian dijual/dibeli dengan prinsip first-come-first-served (siapa datang dulu dia dilayani ) (Irfan Syauqi Beik, 2003 : 8)

Saat ini, harga saham ditentukan oleh kekuatan supply dan demand. Sedangkan dalam aturan Islam, penentuan harga saham berbeda dengan

19

dari joint stock company, maka terlihat bahwa aset sama dengan modal saham ditambah dengan kewajiban. Aset tersebut merupakan representasi dari modal,

dimana kewajiban diasumsikan sama dengan nol. Sehingga, sertifikat sahamnya

memiliki nilai tertentu, dimana nilainya akan sama dengan nilai asetnya. Setiap

harga saham yang di atas atau di bawah nilai asetnya, tidak menunjukkan kondisi

sesungguhnya. Tetapi kekuatan pasar mampu membuat harga saham tersebut

berada di atas/di bawah nilai asetnya. Dalam pandangan Islam, untuk mencegah

terjadinya distorsi ini, harga saham harus sesuai dengan nilai intrinsiknya. Adapun

formula perhitungannya adalah: harga saham sama dengan modal saham +

keuntungan - kerugian + akumulasi keuntungan - akumulasi kerugian, yang

kesemuanya dibagi dengan jumlah saham (Muhammad Akram, Issues in Islamic Economics). Formula ini akan memberikan nilai sebenarnya dari sertifikat saham, dan akan lebih menggambarkan kondisi yang sesungguhnya. Tidak ada seorang

pun yang diperbolehkan untuk membeli atau menjual pada berbagai level harga

kecuali berdasarkan regulasi harga yang telah ditetapkan. (Irfan Syauqi Beik,

2003 : 9)

Perkembangan pasar modal syariah menunjukkan kemajuan seiring

dengan meningkatnya indeks yang ditunjukkan dalam Jakarta Islamic Index. (JII). Peningkatan indeks pada JII walaupun nilainya tidak sebesar pada Indeks Harga

Saham Gabungan (IHSG) tetapi kenaikan secara prosentase indeks pada JII lebih

besar dari IHSG. Hal ini dikarenakan adanya konsep halal, berkah dan bertambah

20

syariah menggunakan prinsip, prosedur, asumsi, instrumentasi, dan aplikasi

bersumber dari nilai epistemologi Islam.

Salah satu institusi keuangan syariah yang saat ini sedang berkembang

adalah pasar modal syariah, yang pertumbuhannnya tidak lepas dari

perkembangan indeks keuangan syariah. Pasar modal syariah ini ada salah satunya

adalah karena besarnya dana yang dimiliki oleh umat Islam atau pelaku pasar

muslim yang ada di bursa-bursa seluruh dunia. Menurut Irfan Syauqi Beik (2006 :

15) dalam riset Bank Negeri Malaysia (Bank Sentral Malaysia), pada tahun 2005,

dana yang dimiliki oleh umat Islam mencapai angka sekitar 1,3 Trilyun Dolar AS.

Sedangkan dana yang terhimpun di pasar keuangan Islam di seluruh dunia

diperkirakan mencapai 230 milliar Dolar AS dengan pertumbuhan 12-15%

pertahun. Sehingga masih ada dana-dana berlebih dariumat Islam yang terdapat di pasar modal konvensional.

Menurut Todi Kurniawan (2008 : 1), Islamisasi pasar modal yang telah

diperjuangkan oleh beberapa kalangan akhir-akhir ini, telah memainkan beberapa

peran penting yang mengubah topography dari sector keuangan. Hal ini telah

menjadi sumber utama dari pertumbuhan pasar modal syariah, dimana

produk-peroduk dan pelayanan pasar modal telah diperhatikan untuk diubah menjadi

produk-produk dan pelayanan pasar modal syariah. Indeks Islam atau indeks

syariah telah mengambil tempat pada proses Islamisasi pasar modal dan menjadi

awal dari pengembangan pasar modal syariah. Beberapa indeks besar Islam dunia

seperti Dow Jones Islamic Market Index (DJMI), RHB Syariah Index, Kuala

21

komunitas muslim yang memiliki komitmen dengan prinsip-prinsip Islam dalam

menjalankan dan memanajemen investasi mereka. Karena indeks-indeks tersebut

diciptakan dengan beberapa batasan-batasan untuk produk-produk investasi yang

sesuai syariah. Bahkan Non Muslim pun ikut masuk berinvestasi di Indeks Islam

ini walaupun ada batasan-batasannya.

Di Indonesia dalam rangka membangun pasar modal syariah. PT. Bursa

Efek Indonesia (BEI) brsama dengan PT. Danareksa Investment Management

(DIM) telah meluncurkan indeks saham yang dibuat berdasarkan syariah islam,

yaitu Jakarta Islamic Index (JII). Jakarta Islamic Index terdiri atas 30 jenis saham

yang dipilih dari saham-saham yang sesuai dengan syariah islam. Jakarta Islamic

Index dimaksudkan untuk digunakan sebagai tolok ukur (benchmark) untuk mengukur kinerja suatu investasi pada saham dengan basis syariah. Melalui

indeks ini diharapkan dapat meningkatkan kepercayaan investor untuk

mengembangkan investasi dalam ekuiti secara syariah. Pada juni tahun 2006,

Karim Business Consulting juga meluncurkan indeks saham syariah bernama

Karim Regional Islamic Market Index. Kegiatan operasional instrumen investasi

syariah di Indonesia di tangani oleh Badan Pengawas Pasar Modal (Bapepam)

sebagai regulator dan Dewan Syariah Nasional – Majelis Ulama Indonesia yang

mengawasi kegiatan emiten maupun pelaku pasar modal agar tidak menyimpang

dari prinsip syariah.

Dalam www.islamiconomics.wordpress.com. Khusus di pasar saham, dari

awal 2008 hingga tanggal 24 Desember 2008, IHSG turun sekitar 51 persen dari

22

persen dari 599,82 menjadi 265,34, sementara indeks JII turun sekitar 56 persen

dari 493,01 menjadi 215,97. JII turun terendah, setelah selama 2007 meningkat

tajam akibat kenaikan saham sektor komoditi hingga pertengahan 2008.

Investasi keuangan syariah harus disertai dengan kegiatan sektor riil atau

transaksi yang mendasari (underlying transaction). Untuk itu, penciptaan instrumen investasi syariah dalam pasar modal adalah dari sekuritasi aset/proyek

(asset securitisation) yang merupakan bukti penyertaan, sekuritasi utang (debt securitisation) atau penerbitan surat utang yang timbul atas transaksi jual beli (al dayn) atau merupakan sumber pendanaan bagi perusahaan, sekuritasi modal (equity securitisation), merupakan emisi surat berharga oleh perusahaan emiten yang telah terdaftar dalam pasar modal syariah dalam bentuk saham.

Menurut Harahap (2001 : 18), adapun instrumen pasar modal yang sesuai

dengan syariah dalam pasar perdana adalah muqaradah/mudharabah funds, saham biasa (common stock), muqaradah/mudharabah Bonds. Karena instrumen pasar modal tersebut diperdagangkan di pasar perdana, maka prinsip dasar pasar

perdana adalah semua efek harus berbasis pada harta atau transaksi riil, tidak

boleh menerbitkan efek utang untuk membayar kembali utang (bay al dayn bi al dayn), dana atau hasil penjualan efek akan diterima oleh perusahaan, hasil investasi akan diterima pemodal (shohibul maal), tidak boleh memberikan jaminan hasil yang semata-mata merupakan fungsi dari waktu

Menurut Harahap (2001 : 18), untuk pasar sekunder ada beberapa

tambahan dari prinsip dasar pasar perdana, yaitu tidak boleh membeli efek

23

yang diperoleh dari efek tersebut berupa kupon atau deviden tidak boleh diperjual

belikan, tidak boleh melakukan suatu transaksi murabahah dengan menjadikan objek transaksi sebagai jaminan. Adapun jenis instrument pasar modal yang jelas

diharamkan syariah adalah preferred stock (saham istimewa), forward contract,

option.

Penlitian yang dilakukan oleh Hinsa Siahaan (2007 : 15) tentang Analisa

Risiko Dan Pengembalian Satu Saham Dan Analisa Portofolio Dua Saham. Pada

dasarnya, proses investasi di pasar keuangan (di pasar uang dan pasar modal)

adalah meliputi; tahapan menentukan tujuan investasi (set investment policy), tahapan penilaian sekuritas secara individual (perform security analysis), tahapan membentuk portfolio (construct a portfolio), tahapan merivisi portfolio, dan tahapan penilaian kinerja portofolio (Evaluate the performance of the portfolio). Apa yang dipaparkan dalam tulisan ini adalah lebih banyak menyangkut tahapan

kedua tentang bagaimana menyeleksi saham-saham dengan membandingkan

tingkat pengembaliannya dengan risiko kemungkinan pengembalian yang

diharapkan tidak menjadi kenyataan. Selain membahas cara menghitung risiko

dan pengembalian saham secara individual, tulisan ini juga membahas selintas

tentang tahap ketiga tentang bagaimana cara menggabungkan atau

mengkombinasikan dua aktiva (dua saham) menurut teori Markowitz, bagaimana

pengaruhnya terhadap risiko dan pengembalian setelah digabungkan dengan

24

B. Perumusan Masalah

Berdasarkan latar belakang penelitian, maka peneliti dapat merumuskan

masalah yang menjadi titik perhatian penelitian ini sebagai berikut :

1. Apakah terdapat perbedaan keseimbangan risiko dan pengembalian

(risk-return tradeoff) investasi yang antara Jakarta Islamic Index dan LQ45 pada Bursa Efek Indonesia (BEI).

2. Apakah terdapat apakah terdapat hubungan jangka panjang diantara

Jakarta Islamic Index dengan LQ45.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut :

a. Untuk menganalisis perbedaan keseimbangan risiko dan pengembalian

(risk-return tradeoff) saham dari indeks saham syariah dan konvensional yaitu Jakarta Islamic Index dan LQ45 pada Bursa Efek

Indonesia (BEI).

b. Untuk menganalisis hubungan jangka panjang diantara Jakarta Islamic

25

2. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut:

a. Manfaat Bagi Akademisi atau Peneliti

Hasil penelitian ini diharapkan berguna bagi kalangan pelajar,

mahasiswa dan akademisi lainnya yang ingin tahu lebih lanjut tentang

perkembangan pasar modal syariah di Indonesia.

b. Manfaat Bagi Perusahaan

Hasil penelitian ini diharapkan berguna bagi para pelaku pasar

modal syariah khususnya bagi investor dalam negeri maupun luar

negeri untuk mempermudah dalam pemilihan investasi pada saham

yang sesuai dengan syariah.

c. Manfaat Bagi Pemerintah

Hasil penelitian ini diharapkan dapat memberikan informasi

kepada Pemerintah khususnya Bursa Efek Indonesia (BEI) dalam

mengeluarkan kebijakan – kebijakan untuk mendorong perkembangan

pasar modal syariah khususnya bagi perusahaan – perusahaan yang

termasuk dalam Jakarta Islamic Index (JII).

d. Manfaat Bagi Investor

Mengenai manfaat yang akan investor dapatkan dari

investasinya di pasar modal syariah dan seberapa besar ‘biaya’ yang

harus dikeluarkan ketika investor beralih dari pasar modal

26

Dalam penelitian ini, yang dimaksud dengan investor adalah

investor yang memakai logika atas keputusan berinvestasi di pasar

modal syariah,bukan investor yang paham bahwa pasar modal syariah

adalah sesuai dengan ketentuan agama dan dapat berbuah berkah

dunia akhirat.

BAB II

TINJAUAN PUSTAKA

A. Pasar Modal Syariah

1. Pengertian Pasar Modal Syariah

Dalam

sebagai pasar modal yang menerapkan prinsip-prinsip syariah

dalam kegiatan transaksi ekonomi dan terlepas dari hal-hal yang

dilarang seperti: riba, perjudian, spekulasi dan lain-lain.

Menurut Agustianto (2008). Dalam Islam investasi merupakan

kegiatan muamalah yang sangat dianjurkan, karena dengan berinvestasi harta

yang dimiliki menjadi produktif dan juga mendatangkan manfaat bagi orang lain.

Al-Quran dengan tegas melarang aktivitas penimbunan (iktinaz) terhadap harta yang dimiliki (Q.S 9:33). Dalam sebuah hadits, Nabi Muhammad SAW

bersabda,”Ketahuilah, siapa yang memelihara anak yatim, sedangkan anak yatim

itu memiliki harta, maka hendaklah ia menginvestasikannya (membisniskannya),

janganlah ia membiarkan harta itu didiamkan, sehingga harta itu terus berkurang

27

harus diciptakan suatu sarana untuk berinvestasi. Banyak pilihan orang untuk

menanamkan modalnya dalam bentuk investasi. Salah satu bentuk investasi

adalah menanamkan hartanya di pasar modal. Pasar modal pada dasarnya

merupakan pasar untuk berbagai instrumen keuangan atau surat-surat berharga

jangka panjang yang bisa diperjual belikan, baik dalam bentuk utang maupun

modal sendiri. Institusi pasar modal syariah merupakan salah satu

pengejawantahan dari seruan Allah tentang investasi tersebut.

Pasar modal merupakan salah satu pilar penting dalam perekonomian

dunia saat ini. Banyak industri dan perusahaan yang menggunakan institusi pasar

modal sebagai media untuk menyerap investasi dan media untuk memperkuat

posisi keuangannya. Menurut Irfan Syauqi Beik (2007). Secara faktual, pasar

modal telah menjadi financial nerve-centre (saraf finansial dunia) dalam dunia ekonomi modern. Bahkan, perekonomian modern tidak akan mungkin eksis

tanpa adanya pasar modal yang terorganisir dengan baik. Setiap hari terjadi

transaksi triliunan rupiah melalui institusi ini. Menurut Metwally (1995, 177)

fungsi dari keberadaan pasar modal syariah :

1) Memungkinkan bagi masyarakat berpartispasi dalam kegiatan bisnis

dengan memperoleh bagian dari keuntungan dan risikonya.

2) Memungkinkan para pemegang saham menjual sahamnya guna

mendapatkan likuiditas

3) Memungkinkan perusahaan meningkatkan modal dari luar untuk

28

4) Memisahkan operasi kegiatan bisnis dari fluktuasi jangka pendek pada

harga saham yang merupakan ciri umum pada pasar modal konvensional

5) Memungkinkan investasi pada ekonomi itu ditentukan oleh kinerja

29

Sedangkan karakteristik yang diperlukan dalam membentuk pasar modal syariah

(Metwally, 1995, 178-179) adalah sebagai berikut :

1) Semua saham harus diperjualbelikan pada bursa efek

2) Bursa perlu mempersiapkan pasca perdagangan dimana saham dapat

diperjualbelikan melalui pialang.

3) Semua perusahaan yang mempunyai saham yang dapat diperjualbelikan di

Bursa efek diminta menyampaikan informasi tentang perhitungan

(account) keuntungan dan kerugian serta neraca keuntungan kepada

komite manajemen bursa efek, dengan jarak tidak lebih dari 3 bulan

4) Komite manajemen menerapkan harga saham tertinggi (HST) tiap-tiap

perusahaan dengan interval tidak lebih dari 3 bulan sekali

5) Saham tidak boleh diperjual belikan dengan harga lebih tinggi dari HST

6) Saham dapat dijual dengan harga dibawah HST

7) Komite manajemen harus memastikan bahwa semua perusahaan yang

terlibat dalam bursa efek itu mengikuti standar akuntansi syariah

8) Perdagangan saham mestinya hanya berlangsung dalam satu minggu

periode perdagangan setelah menentukan HST

9) Perusahaan hanya dapat menerbitkan saham baru dalam periode

perdagangan, dan dengan harga HST

Menurut Iggi H Akhsien (2000 : 1), dalam Islam, syariah dikenal sebagai

hukum Allah yang mengatur muamalah dan ibadah, dimana tujuan paling

dasarnya adalah memajukan kesejahteraan manusia yang terletak pada jaminan

30

ekonomi, termasuk di dalamnya system keuangan dan instrumentasinya, tidak

pula luput dari syariah. Islamic Finance adalah Sharia Based Finance, keuangan yang secara logis menggunakan prinsip,prosedur, asumsi sekaligus instrumentasi

dan aplikasi dari nilai epistomologi (sumber pengetahuan) Islam. Epistomologi

Islam yang utama adalah Al-Qur’an dan As-Sunnah.

Islamic Equity Fund berbeda dengan fund konvensional dalam operasionalnya, dan yang paling tampak adalah proses screening dalam mengkonstruksi portfolio. Filterisasi menurut prinsip syariah akan mengeluarkan

aktivitas haram seperti riba, gharar (ketidakpastian, spekulasi), minuman keras,

judi, daging babi, rokok dan seterusnya.

Islamic Equity Fund pertama kali di luncurkan pada tahun 1995.yang pertama adalah National Commercial Bank di Saudi Arabia, dengan bantuan

Wellington. Management company of Boston Massachussets, berdasakan syariah.

Equity Investment didasarkan pada system bagi hasil atau mudharaba (profitsharing-loss) dimana imbal hasil (return) secara teoritis merefleksikan profitabilitasnya baik dalam bentuk capital gain dari harga saham yang meningkat maupun dalam bentuk dividen, alih-alih membayarkan bunga kepada pemilik

modal Equity funds adalah bentuk yang ideal sejalan dengan prinsip Islamic Finance yang sangat mendorong alokasi produktif sumber daya ekonomi, partisipasi modal, dan pembagian risiko. Dengan prinsip bagi hasil ini, Islam lebih

mendorong surplus unit muslim untuk menjadi investor daripada menjadi kreditor.

Dengan demikian, investor berhadapan dengan risiko atau ketidakpastian, berbeda

31

Menurut Iggi H Akhsien (2000 : 3), Islamic Equity Funds adalah juga

intermediaries yang membantu unit surplus melakukan penempatan investasi.

Islamic Equity Funds ditujukan untuk memenuhi kebutuhan kelompok investor yang peduli dengan isu public dan keadilan sosial, yang juga menginginkan

memperoleh earning dari sumber yang bersih serta dapat dipertanggung jawabkan secara religius.

Menurut Iggi H Akhsien (2000 : 62), secara umum bursa efek dalam

ekonomi Islam harus melaksanakan fungsi-fungsi sebagai berikut12 :

1) Memungkinkan para penabung berpartisipasi penuh pada pemilikan

kegiatan bisnis, dengan memperoleh bagian dari keuntungan dan

risikonya.

2) Memungkinkan para pemegang saham mendapatkan likuiditas dengan

menjual sahamnya sesuai dengan aturan bursa efek.

3) Memungkinkan kegiatan bisnis dari meningkatkan modal dari luar untuk

membangun dan mengembangkan bisnisnya.

4) Memisahkan operasi kegiatan bisnis dari fluktuasi jangka pendek pada

harga saham yang merupakan ciri umum pasar modal non islami

5) Memungkinkan investasi pada ekonomi ini ditentukan oleh kinerja

kegiatan bisnis sebagaimana tercermin pada harga saham.

Menurut Adiwarman Karim (2008). Perbedaan fundamental antara shariah

atau Islamic index dan index-index yang lain adalah seluruh saham-saham yang

yang tergabung dalam index ini harus sesuai dengan syariah atau yang lebih

32

mengambil kesimpulan bahwa hubungan nya ada pada saham screening.

Screening ini diperlukan untuk menentukan apakah saham-saham tersebut bisa

disebut dengan saham “halal”. Untuk menyeleksi suatu saham apakah saham

tersebut bisa dikategorikan sebagai saham syariah, bisa dilakukan dengan 2

pendekatan. Pendekatan pertama bisa kita kategorikan sebagai pendekatan jual

beli. Kita bisa mengambil pendekatan ini dengan asumsi bahwa saham adalah

asset dan dalam jual beli ada pertukaran asset ini dengan uang. Atau kita juga bisa

mengasumsikan dan juga bisa kita kategorikan sebagai sebagai sebuah kerja sama

yang memakai prinsip bagi hasil (profit-loss sharing).

Pendekatan yang kedua adalah pendekatan yang berdasarkan ciri dasar

sebuah aktivitas keuangan atau produksi. Dengan menggunakan pendekatan

produksi ini, sebuah saham bisa diklaim sebagai saham yang halal ketika produksi

dari barang dan jasa yang dilakukan oleh perusahaan bebas dari element-element

yang haram yang secara explicit disebut di dalam Al-Quran seperti riba, Judi,

Minuman yang memabukkan, zina, babi dan semua turunanturunannya. Sehingga

semua perusahaan yang menjalankan bisnisnya dan berhubunga dengan

aktivitasaktivitas yang disebutkan diatas tidak akan pernah bisa dikategorikan

sebagai perusahaan yang memiliki saham syariah. Akan tetapi pendekatan diatas

adalah pendekatan yang sangat dasar dan sangat fundamental. Dan hal ini belum

cukup untuk menseleksi saham saham syariah ini. Ada metode-metode lain yang

ditambahkan untuk melengkapi apakah saham tersebut bisa dikategorikan sebagai

33

2. Pasar Modal Syariah Indonesia

a) Sejarah Pasar Modal Syariah Indonesia

Dalam Syari’ah News (2007 : 8), Pasar Modal yang berdasarkan

pada ekonomi syariah mulai berkembang pesat dalam tujuh (7) tahun

terakhir. Dimulai ketika manjemen Danareksa Securities menerbitkan

Islamic Equity Funds (Reksadana Syariah) pada tahun 1997. Tiga tahun kemudian, Bursa Efek Indonesia (BEI) menerbitkan Jakarta Islamic Index

(JII), yang terdiri dari perusahaan public yang mengelola perusahaan yang

tidak melanggar syariah. Pada akhir tahun 2002, Indosat menunjuk AAA

Securities sebagai underwriter, menerbitkan obligasi syariah berdasarkan mudharabah, yang diikuti Berlian Laju Tanker Inc., Bank Muamalat

Indonesia, Bank Syariah Mandiri, dan berbagai perusahaan lain.

b) Instrumen Pasar Modal Syariah di Indonesia

1) Obligasi Syariah

Menurut Iggi H. Akhsien (2000 : 37). Obligasi syariah berbeda

dengan obligasi konvensional. Semenjak ada pendapat bahwa bunga

adalah riba, maka instrumen-instrumen yang punya komponen bunga

keluar dari investasi halal. Karena itu, dimunculkan alternatif yang

dinamakan obligasi syariah.

Jika merujuk kepada Fatwa Dewan Syari’ah Nasional No :

32/DSN-MUI/IX/2002, “Obligasi Syariah adalah suatu surat berharga

jangka panjang berdasarkan prinsip syariah yang dikeluarkan Emiten

34

membayar pendapatan kepada pemegang Obligasi Syariah berupa bagi

hasil/margin/fee, serta membayar kembali dana obligasi pada saat jatuh

tempo”.

Tidak semua emiten dapat menerbitkan obligasi syariah. Untuk

menerbitkan Obligasi Syariah, beberapa persyaratan berikut yang harus

dipenuhi.

1. Aktivitas utama (core business) yang halal, tidak bertentangan dengan substansi Fatwa No :

20/DSN-MUI/IV/2001. Fatwa tersebut menjelaskan bahwa jenis

kegiatan usaha yang bertentangan dengan syariah Islam di

antaranya adalah : (i) usaha perjudian dan permainan yang

tergolong judi atau perdagangan yang dilarang; (ii) usaha

lembaga keuangan konvensional (ribawi), termasuk

perbankan dan asuransi konvensional; (iii) usaha yang

memproduksi, mendistribusi, serta memperdagangkan makan

dan minuman haram; (iv) usaha yang memproduksi,

mendistribusi, dan atau menyediakan barang ataupun jasa

yang merusak moral dan bersifat mudarat.

2. Peringkat Investasi : (i) memiliki fundamental usaha yang

kuat; (ii) memiliki fundamental keuangan yang kuat; (iii)

memiliki citra yang baik bagi publik

3. Keuangan tambahan jika termasuk dalam komponen Jakarta

35

2) Saham Syariah

PT. Bursa Efek Indonesia (BEI) bersama dengan PT. Danareksa

Investment Management (DIM) telah meluncurkan indeks saham yang

dibuat berdasarkan syariah Islam, yaitu Jakarta Islamic Index (JII). Jakarta

Islamic Index terdiri atas tiga puluh jenis saham yang dipilih dari

saham-saham yang sesuai dengan syariah Islam. Jakarta Islamic Index

dimaksudkan untuk digunakan sebagai tolok ukur (benchmark) untuk mengukur kinerja investasi pada saham dengan basis syariah. Melalui

indeks diharapkan dapat meningkatkan kepercayaan investor untuk

menembangkan investasi dalam ekuiti secara syariah.

Dalam

saham dalam Jakarta Islamic Index melibatkan pihak Dewan Pengawas

Syariah PT. Danareksa Investment Management. Sedangkan untuk

menetapkan saham-saham yang akan masuk dalam perhitungan JII

dilakukan dengan urutan seleksi sebagai berikut :

1. Memilih kumpulan saham dengan jenis usaha utama yang tidak

bertentangan dengan prinsip syariah dan sudah tercatat lebih dari 3

bulan (kecuali termasuk dalam sepuluh (10) kapitalisasi besar).

2. Memilih saham berdasarkan laporan keuangan tahunan atau tengah

tahun berakhir yang memiliki rasio Kewajiban terhadap Aktiva

maksimal sebesar 90%

3. Memilih 60 saham dari susunan saham di atas berdasarkan urutan

36

4. Memilih 30 saham dengan urutan berdasarkan tingkat likuiditas

rata-rata nilai perdagangan regular selama satu tahun terakhir.

Pengkajian ulang akan dilakukan enam bulan sekali dengan

penentuan komponen indeks pada awal bulan Januari dan Juli setiap

tahunnya. Sedangkan perubahan pada jenis usaha emiten akan

dimonitoring secara terus menerus berdasarkan data-data public yang

tersedia.

Menurut Adiwarman Karim (2006 : 58), perhitungan JII dilakukan

oleh Bursa Efek Indonesia dengan menggunakan metode perhitungan

indeks yang telah ditetapkan Bursa Efek Indonesia, yaitu dengan bobot

kapitalisasi pasar (market cap weight). Perhitungan indeks ini juga mencakup penyesuaian-penyesuaian (adjustment) akibat berubahnya data emiten yang disebabkan oleh aksi korporasi. JII menggunakan tanggal

awal perhitungan 1 Januari 1995 dengan nilai awal sebesar 100.

Adiwarman Karim dari Karim Business Consulting pada bulan Mei

2006 mengumumkan akan menerbitkan Karim Index di tiga Negara,

dengan tahapan penyaringan yang lebih baik dibandingkan JII dan terdiri

dari lima puluh saham.

Menurut Adiwarman Karim (2006 : 58), pada periode Juni 2008

sampai dengan Desember 2008, Daftar perusahaan yang termasuk dalam

Jakarta Islamic Index adalah sebagai berikut :

1. BUMI Bumi Resources Tbk (tetap)

37

3. TLKM Telekomunikasi Indonesia Tbk (tetap)

4. PTBA Tambang Batubara Bukit Asam Tbk (tetap)

5. ELTY Bakrieland Development Tbk (tetap)

6. UNSP Bakrie Sumatra Plantations Tbk (masuk)

7. INCO International Nickel Indonesia Tbk (tetap)

8. TINS Timah Tbk (tetap)

9. ITMG Indo Tambangraya Megah Tbk (masuk)

10.UNTR United Tractors Tbk (tetap)

11.AALI Astra Agro Lestari Tbk (tetap)

12.SGRO Sampoerna Agro Tbk (masuk)

13.LSIP PP London Sumatera Tbk (masuk)

14.TRUB Truba Alam Manunggal Engineering Tbk (tetap)

15.ELSA Elnusa Tbk (masuk)

16.KIJA Kawasan Industri Jababeka Tbk (tetap)

17.SMGR Semen Gresik (Persero) Tbk (tetap)

18.LPKR Lippo Karawaci Tbk (masuk)

19.CTRA Ciputra Development Tbk (tetap)

20.MNCN Media Nusantara Citra Tbk (masuk)

21.KLBF Kalbe Farma Tbk (tetap)

22.CTRP Ciputra Property Tbk (masuk)

23.WIKA Wijaya Karya (Persero) Tbk (masuk)

24.UNVR Unilever Indonesia Tbk (tetap)

38

26.BKSL Sentul City Tbk (masuk)

27.INTP Indocement Tunggal Prakarsa Tbk (tetap)

28.ASRI Alam Sutera Realty Tbk (masuk)

29.BMTR Global Mediacom Tbk (tetap)

30.TOTL Total Bangun Persada Tbk (masuk)

3) Pasar Modal Syariah di Negara Lain

Menurut Adiwarman Karim (2006 : 58), Indonesia masih jauh

tertinggal dari sisi volume, baik reksadana syariah maupun obligasi

syariah dibanndingkan dengan Negara tetangga Malaysia. Malaysia saat

ini menguasai 62% dari seluruh obligasi syariah yang diterbitkan di dunia,

sedangkan Indonesia baru 1%.

Sementara itu di sisi saham syariah dimana indeks syariah

dijadikan sebagai tolak ukur investasi berbasis syariah terjadi pula

peningkatan di level global. Saat ini bursa global juga mulai diramaikan

dengan penerbitan index syariah. Pada Februari 2006, (SGX) bekerja sama

dengan FTSE Group dan Lembaga Riset Yasir meluncurkan indeks saham

syariah yang bernama FTSE Global Islamic Index. Indeks syariah milik

SGX tersebut dirancang menggunakan standar keuangan internasional.

Selain itu, di Malaysia, Dow Jones bekerja sama dengan RHB Islamic

Malaysia menyusun indeks syariah di Kuala Lumpur.

Menurut Adiwarman Karim (2006 : 58). Dari sisi penyaringan

saham syariah, Indonesia yang memiliki JII sebagai indeks saham syariah

39

Dan ini, jika dibandingkan dengan indeks syariah di Negara lain, akhirnya

mengakibatkan JII kurang bersaing. Dua tahap yang tidak dijalankan oleh

JII diawal terbentuknya disebabkan oleh kondisi ekonomi dan pasar modal

[image:39.595.97.530.273.529.2]Indonesia yang saat itu tidak memungkinkan.

Tabel 2.1 Tahapan Penyaringan Saham Syariah

Proses Penyaringan Saham Syariah Secara Umum

Tahap I (Prinsip Syariah) Tahap II (Rasio Keuangan Dan

Indikator Pasar)

Tahap III

(lainnya)

Industri Non Syariah

1. Makanan dan minuman haram

2. Produk berbahaya

3. Judi

4. Lembaga keuangan konvensional

5. Hiburan

Rasio Keuangan

1. Likuiditas Asset (17-49%)

2. Pemasukan dengan bunga (5-15%)

3. Rasio hutang atas modal (30-33%)

4. Indikator Pasar

Citra

Perusahaan

40

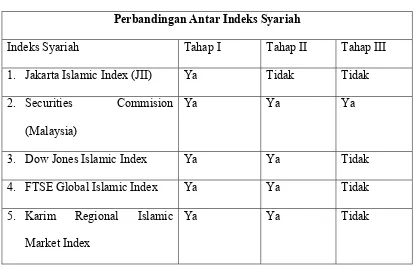

Tabel 2.2 Perbandingan Indeks Syariah

3. Indeks

a) Konsep Kerja Indeks

Pada dasarnya, kinerja indeks sama dengan kinerja portfolio, yang

dapat dilihat dari dua hal : risiko dan imbal hasil atau return. Hanya saja yang menjadi perbedaan adalah bahwa portfolio, ada diversifikasi yang

bisa dilakukan dan tidak pada indeks.

b)Konsep Perhitungan Kinerja Indeks

Dalam penelitian ini akan menggunakan CAPM, dimana saat ini

masih menjadi standar perhitungan bagi imbal hasil dan risiko yang

dihadapi.

Perbandingan Antar Indeks Syariah

Indeks Syariah Tahap I Tahap II Tahap III

1. Jakarta Islamic Index (JII) Ya Tidak Tidak

2. Securities Commision

(Malaysia)

Ya Ya Ya

3. Dow Jones Islamic Index Ya Ya Tidak

4. FTSE Global Islamic Index Ya Ya Tidak

5. Karim Regional Islamic

Market Index

41 E(Ri) = Rf + β [E(Rm) – E(Rf)

Diamana E(Ri) adalah expected return dari asset dan dalam penelitian ini berarti indeks i = JII atau LQ45, Rf adalah Risk free rate

yang diukur dari SBI dan Rm adalah expected return dari pasar yang diukur dari IHSG.

Menurut Douglas R Emery (2004 : 299), β (beta) adalah ukuran

linear dari beberapa banyak asset individu berkontribusi kepada standar

deviasi pasar (resiko sistematis). Menurut Douglas R Emery (2004 : 300),

beta juga mengindikasikan seberapa sensitif imbal hasil portfolio pasar.

Menurut Aswath Damodaran (1996 : 33), CAPM dibangun dengan

premis bahwa varians dalam imbal hasil adalah alat pengukuran yang tepat

bagi risiko, tapi hanya varians yang tidak terdiversifikasi yang dihitung.

Model CAPM mengukur varians yang tidak terdiversifikasi itu

menggunakan estimasi beta dan berhubungan dengan imbal hasil yang

diharapka. Implikasi umum dari CAPM :

1. Semua investor akan mengalokasikan kekayaan mereka

lewat dua asset-asset yang tanpa risiko dan portfolio pasar

dari semua asset yang beresiko, didasarkan pada nilai pasar

mereka.

2. Risiko dari semua asset akan diukur dengan seberapa

banyak risiko yang bertambah dalam portfolio pasar, dan

42

menggunakan kovarians antara imbal hasil asset dan imbal

hasil pasar. Kovarians ini dapat distandarisasi dengan

membagi varians pasar dengan beta asset. Ross et al. (2003

: 285)

Yang jika dalam penelitian ini :

β = Cov[Ri,Rm]

Var[Rm]

Di mana βI = Beta saham

Cov = Covarian

Var = Varians

Ri = Return saham (JII dan LQ45) Rm = Return Pasar (IHSG)

3. Imbal hasil dari asset secara linear berhubungan dengan

beta, semakin besar beta, maka semakin besar imbal hasil

yang diharapkan.

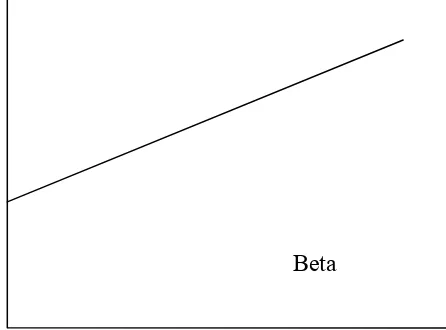

Menurut Aswath Damodaran (1996 : 33), hubungan antara

Beta dan Imbal hasil yang diharapkan digambarkan

digambarkan dalam gambar 3-1. Jika CAPM benar, semua

asset harus ada di Security Market Line (SML), di mana menyediakan imbala hasil yang diharapkan untuk setiap

beta yang ada. Gradient dari SML adalah nilai dari imbal

43

Gambar 2.1

Beta dan Imbal hasil yang diharapkan : Security Market Line

Security Market Line

Rf

Beta

(Sumber: Ross, et al. 2003)

Menurut Aswath Damodaran (1996 : 33), model CAPM ini

juga mempunyai banyak kelemahan dan sudah hampir tiga

dekade menjadi perdebatan. Roll,pada tahun 1977,

menyarankan bahwa sejak portfolio pasar tidak akan pernah

bisa diobservasi,maka CAPM tidak akan pernah bisa di

terapkan, sehingga semua tes yang ada di CAPM dilakukan

44

4. Resiko dan Tingkat Pengembalian (Risk – Return Tradeoff)

a) Pendekatan Risiko

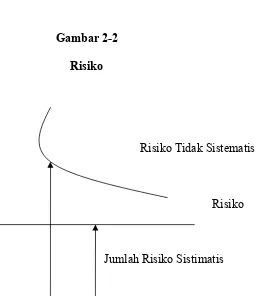

Menurut Jogiyanto (2008 : 214) hanya menghitung return saja suatu

investasi tidaklah cukup. Risiko menurut Emery (2004 : 303), Risiko secara

sederhana adalah terjadinya sesuatu yang tidak kita harapkan atau tidak

teradinya sesuatu yang kita harapkan. Ada dua jenis risiko yang umumnya kita

ketahui :

1. Risiko Sistematis. Ini adalah risiko yang ada dalam setiap investasi yang

kita lakukan dan besarnya adalah tetap. Disebut juga sebagai risiko yang

tidak terdiversifikasi.

2. Risiko Tidak Sistematis. Ini adalah risiko yang ada dalam tiap investasi

namun memiliki besar risiko yang berbeda-beda untuk setiap asset.

Disebut juga sebagai risiko yang dapat didiversifikasi, karena semakin

banyak diversifikasi jenis investasi dan investasi dalam portfolio kita,

45

Gambar 2-2

Risiko

Risiko Tidak Sistematis

Risiko

Sistematis

Jumlah Risiko Sistimatis

(Sumber: Ross, et al. 2003:274)

Menurut Bodie (1999 : 685), metode penyesuaian menggunakan

criteria mean-varians dikembangkan secara simultan dengan Capital Asset Pricing Models (CAPM). Jack Treynor (1966) termasuk ilmuwan yang sangat cepat mengaplikasikan CAPM untuk memberi rating dari kinerja manajer.

dalam CAPM, varians adalah pengukur risiko.

Menurut Bodie (1999 : 686), Treynor Index menunjukkan hubungan

46

Dimana :

Ri : Return dari Index Harga Saham (JII atau LQ45)

Rm : Return Pasar dari Indeks Harga Saham Gabungan (IHSG)

βi : beta dari Index Harga Saham (JII atau LQ45)

Dalam penelitian ini yang dimaksud dengan portfolio adalah indeks.

b) Pendekatan Imbal Hasil

Imbal hasil adalah keuntungan atau selisih positif yang didapat dari

perbandingan harga saat ini dengan sebelumnya.

Imbal hasil secara sederhana dapat dihitung dengan dua cara :

1. Diskrit

2. Kontinu

Di mana : Pt+1 adalah harga pada waktu t + 1, Pt adalah harga pada waktu t dan ln

adalah logaritma natural.

Pada penelitian ini akan digunakan cara kontinu karena akan memberikan

47

B. Penelitian Terdahulu

Sesuai dengan tema dalam penelitian ini, maka pasar modal syariah akan

lebih difokuskan dalam perbandingan antara indeks syariah dan indeks

konvensional dalam hal kinerja risiko dan imbal hasil. Harus diakui belum banyak

penelitian yang dilakukan tentang hal ini. Penelitian yang pernah dilakukan adalah

sebagai berikut :

Hakim dan Rashidian (2002 : 10) melihat risiko dan imbal hasil dari

indeks syariah dengan melihat hubungan antara DJIMI, Wilshire 5000 dan

TIBILLS 3 bulanan periode Desember 1999 sampai dengan April 2002. DJIMI

adalah indeks syariah di Amerika Serikat yang dikeluarkan oleh Dow Jones dan

Wilshire 5000 adalah kumpulan dari 5000 perusahaan terbesar di Amerika

Serikat. DJIMI adalah bagian dari Wilshire 5000. Sekitar 75% saham di Wilshire

5000 tidak memenuhi kriteria syariah. Hakim dan Rashidian menggunakan

Statistik Deskriptif, Unit Root Test, Cointegration Test, Causality Test dan

VECM. Hasilnya adalah Indeks syariah memiliki karakteristik risiko dan imbal

hasil yang unik, yaitu indeks syariah kurang terdiversifikasi dari pada Wilshire

5000 namun memiliki imbal hasil yang lebih kecil dan disiko yang lebih kecil

pula dibandingkan Wilshire 5000.

Penelitian dengan obyek pasar modal syariah dilakukan oleh Aruzzi dan

Bandi (2003). Tujuan penelitian ini dilakukan untuk mengetahui sejauh mana

variable tingkat suku bunga, rasio profitabilitas dan beta akuntansi dapat

48 Jakarta Islamic Index (JII) di Bursa Efek Jakarta (BEJ) secara bersama-sama ataupun secara parsial pada periode pengamatan yang diambil dalam penelitian

tersebut. Adapun obyek yang diteliti adalah saham perusahaan yang termasuk ke

dalam JII dalam periode Januari 2008– Desember 2009. Hasil penelitian

menunjukkan bahwa secara bersama-sama maupun parsial variabel-variabel

tingkat suku bunga, rasio profitabilitas dan beta akuntansi tidak mempunyai

pengaruh secara signifikan terhadap beta saham syariah. Koefisien determinasi

adalah sebesar 7,1% ini berarti variabel-variabel tingkat suku bunga, rasio

profitabilitas dan beta akuntansi hanya dapat menjelaskan beta saham syariah

sebesar 7,1%, sedangkan 92,9% dijelaskan oleh variabel-variabel lain.

Hinsa Siahaan (Maret 2007 : 1), Setiap investasi selalu membandingkan

besarnya risiko dengan pengembalian yang diharapkan. Investasi disebut juga

sebagai the trade off between Risk and return. Hampir semua investor tidak suka dengan risiko, kalau boleh menghindarinya. Untuk mengharapkan agar investor

bersedia mengambil risiko tinggi, maka kepada mereka harus ditawarkan tingkat

pengembalian yang tinggi. Dengan kata lain apabila seorang investor

menghendaki tingkat pengembalian yang lebih tinggi, dia harus berani atau

bersedia mengambil risiko yang lebih tinggi. High risk high return.

Hinsa Siahaan (Maret 2007: 15). Pada dasarnya , proses investasi di pasar

keuangan (di pasar uang dan pasar modal) adalah meliputi; tahapan menentukan

tujuan investasi (set investment policy), tahapan penilaian sekuritas secara

49

portfolio), tahapan merivisi portfolio, dan tahapan penilaian kinerja portofolio

(Evaluate the performance of the portfolio).

Di Malaysia, Ahmad, Z dan Haslindar Ibrahim (2002 : 33) menunjukkan

tetang penelitian perbandingan Islamic Index dengan KLSE Composite Index

(KLCI). Hasilnya, Islamic Index lebih baik dari KLCI tersebut.

Hakim dan Rashidian (2002 : 5) juga menggunakan Rasio Sharpe dan

hasilnya, DJIMI memiliki Rasio Sharpe yang lebih rendah dibandingkan dengan

Wilshire 5000, ini menggambarkan DJIMI memiliki risiko per unit imbal hasil

yang lebih kecil dari pada Wilshire 5000. Dan dalam pasar modal US, tidak ada

hubungan jangka panjang yang stabil antara DJIMI dan Wilshire 5000.

Kesimpulan lain yang ada dari penelitian ini adalah seleksi yang ada pada DJIMI

tidak mempengaruhi kinerja dari indeks dan tidak mengakibatkan investasi pada

DJIMI kehilangan imbal hasil jika dibandingkan dengan Wilshire 5000. DJIMI

dan Wilshire 5000 sama-sama kompettif.

Albaity, M dan Rubi Ahmad (2008 : 41) menganalisa imbal hasil dari

saham Islamic di Malaysia. Penelitiannya menggunakan Unit Root Test, Correlation dan Cointergration Test, Granger Causality, dan Vector Error Correction Model. Data yang diambil sebagai sample observasi adalah Saham gabungan (KLCI), Indeks Syariah (KLSI) dan TBills 3 bulanan Malaysia. Periode

data dari April 1999 sampai dengan Desember 2003. Hasilnya adalah TBills

memiliki return tertinggi, lalu diikuti oleh KLSI dan KLCI. Diketahui pula adanya

: (1) hubungan jangka panjang antara KLCI dan KLSI, (2) KLSI ternyata

50

mempunyai hubungan timbale balik dalam jangka pendek dan jangka panjang.

Tbills tidak mempengaruhi dalam jangka panjang.

Rulindo, R dan Todi Kurniawan (2006 : 46) meneliti tentang hubungan

risiko dan imbal hasil dari IHSG dan JII, juga melihat hubungan dan pengaruh

dari TBills (suku bunga Bank Indonesia) dalam IHSG dan JII dan melihat pula

pengaruh yang ada antara mereka. Data dari Januati 2001 sampai dengan

Desember 2004. Variable yang digunakan adalah IHSG, JII dan TBills tiga

bulanan. Analisa menggunakan Deskriptif Statistik, Unit Root Test,

Cointegration, dan Granger Causality. Hasil yang ada adalah terlihat perbedaan

antara IHSG dan JII. Di mana JII memiliki imbal hasil yang lebih besar

dibandingkan dengan IHSG. Dalam hubungan jangka panjang, tidak terjadi

hubungan antara TBills,IHSG dan JII, satu sama lain saling mandiri. Ini cukup

menarik karena dalam penelitian-penelitian sebelumnya, ditemukan minimal

adanya satu hubungan antara variable yang ada. Dan dapat disimpulkan bahwa

pasar yang terjadi adalah pasar yang efisien karena harga informasi yang ada

tercermin langsung dalam harganya. Dengan hasil ini, investor dapat pindah dari

IHSG ke JII tanpa perlu khawatir mengenai tingkat suku bunga.

Dalam jangka pendek TBills mempengaruhi IHSG dan JII secara

langsung. Ini memperlihatkan sebuah ide pada kita bahwa investor yang ada

dalam IHSG dan JII termasuk investor yang bermain aman, memiliki

kecenderungan pada tingkat bunga bebas resiko. Secara prilaku, investor yang

berinvestasi dalam JII lebih termotivasi pada keuntungan jangka pendek, bukan

51

cukup penting adalah adanya seleksi secara syariah tidak mempengaruhi kinerja

dari JII.

Hakim dan Rashidian (2004) membandingkan dua indeks, yaitu Dow Jones Sustainibility Index (DJSI) dan Dow Jones Islamic Market Index (DJIMI). ‘Keranjang’ besar dari DJSI dan DJMI adalah Dow Jones World Index (DJW).

DJSI sering disebut sebagai Green Index karena berbasiskan moral dalam penyaringannya. Jadi untuk dapat masuk dalam DJSI harus dilihat apakah

memiliki keberpihakan pada nilai-nilai moral yang dianut secara umum. Indeks ini

memiliki lebih dari tiga ratus saham DJSI. Hampir sama dengan DJIMI, hanya

saja DJIMI memiliki criteria syariah, dimana ada seleksi yang sesuai dengan

prinsip Islam dalam memasukkan saham-saham ke dalam indeks ini. DJIMI

diluncurkan pada Februari 1999. Data yang digunakan adalah data mingguan,

periode data adalah Januari 2000 sampai dengan Agustus 2004, dengan total 243

minggu. Dengan menggunakan dasar Capital Asset Pricing Model dalam teori, Deskriptif Statistik, metode Ordinary Least Square (OLS) dan Generalized Method of Momments (GMM) ditemukan bahwa adanya seleksi tidak mengakibatkan kinerja dari DJIMI berkurang, walaupun secara kinerja dengan

menggunakan Rasio Treynor nilai DJSI jauh lebih baik dari DJIMI. Secara imbal

hasil memang DJIMI memiliki imbal hasil yang lebih kecil dibandingkan dengan

DJSI, namun DJIMI juga memiliki risiko (dari standar deviasi) yang lebih kecil

dibandingkan DJSI.

Hasil penelitian lainnya adalah DJIMI terkena tekanan risiko dua kali lipat

52

terhadap fliktuasi dalam risiko sistematis dibandingkan dengan Dow Jones World

Index, artinya jika kita mengacu pada DJIMI maka kita tidak akan mendapatkan

tekanan risiko lagi dibandingkan ketika kita mengacu pada DJW. Hakim dan

Rashdian dalam penelitian ini menggunakan conditional CAPM dan menguji validitas dari conditional CAPM ini. Hasilnya adalah DJIMI conditional CAPM berlaku dengan terpenuhinya syarat garis potong adalah pada risk free rate, beta tunggal berlaku dan hubungan antara nilai DJIMI dapat dijelaskan secara linier

oleh CAPM. Hasil yag sedikit berbeda ditunjukkan pada DJSI, dimana beta

tunggal DJSI tetap ada namun DJSI tidak memiliki garis potong pada risk free rate, dan hubungan antara nilai DJSI tidak dapat dijelaskan secara linie oleh CAPM, DJSI jauh lebih rumit dibandingkan dengan DJIMI.

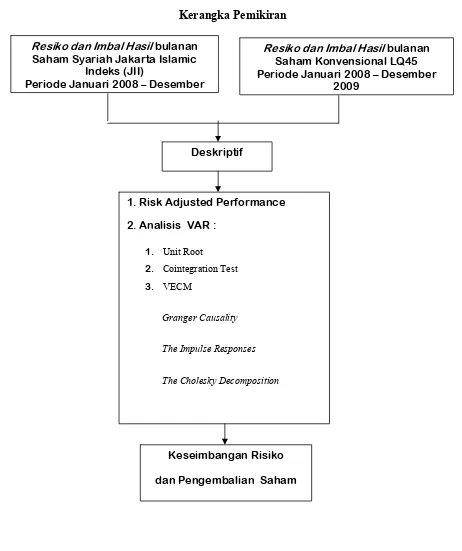

C. Kerangka Pemikiran

Kerangka pemikiran akan menjelaskan alur pengolahan data untuk

mengukur keseimbangan risiko dan pengembalian sehingga dapat memberikan

gambaran mengenai perbandingan keseimbangan antara JII dengan LQ45. Dalam

53

Gambar 2.2

Kerangka Pemikiran

Resiko dan Imbal Hasil bulanan Saham Syariah Jakarta Islamic

Indeks (JII)

Periode Januari 2008 – Desember

Resiko dan Imbal Hasil bulanan Saham Konvensional LQ45 Periode Januari 2008 – Desember

2009

Keseimbangan Risiko dan Pengembalian Saham

Deskriptif

1. Risk Adjusted Performance 2. Analisis VAR :

1. Unit Root

2. Cointegration Test

3. VECM

Granger Causality

The Impulse Responses

54

D. Hipotesis

Dalam melakukan analisis terlebih dahulu harus ditentukan hipotesis yang

digunakan. Hipotesis yaitu dugaan mengenai suatu hal atu masalah. Hipotesis

biasanya disajikan dalam bentuk pernyataan atau dilambangkan dengan angka.

Hipotesis untuk penelitian ini yaitu :

• H0 : “terdapat perbedaan rata-rata kinerja antara saham berbasis syariah

dengan saham berbasis konvensional”

• Ha : “terdapat hubungan jangka panjang antara indeks berbasis syariah

55

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

1. Deskripsi Data

Data yang digunakan dalam penelitian ini adalah data Jakarta Islamic

Index, Indeks LQ45, Indeks Harga Saham Gabungan (IHSG) dan Suku

Bunga Bank Indonesia. Jakarta Islamic Index (JII) adalah indeks syariah

yang terdiri dari saham tiga puluh perusahaan dari perusahaan-perusahaan

yang terdaftar pada Bursa Efek Indonesia. Agar tercatat dalam JII, ada

kriteria-kriteria yang harus dipenuhi oleh perusahaan, seperti yang sudah

dijelaskan dalam Bab II penelitian ini. Indeks LQ45 merupakan sekelompok

saham pilihan yang memenuhi kriteria tertentu, seperti total transaksi dan

frekuensi transaksi. Ada 45 saham rangking tertinggi yang masuk kriteria

LQ45.

Indeks Harga Saham Gabungan adalah indikator dari pergerakan

semua saham yang ada dalam Bursa Efek Indonesia. Suku Bunga Bank

Indonesia yang digunakan dalam penelitian ini adalah suku bunga harian.

Periode data sebanyak 698 hari, data harian indeks dari tanggal 4 Januari

56

2. Pemilihan Periode

Periode yang ada dari tahun 2008 sampai 2009. periode ini dipilih

karena JII sebagai variable utama yang akan di lihat dalam penelitian ini

baru diterbitkan pada tahun 2000. Sedangkan pada tahun 2000, kondisi

ekonomi Indonesia belum begitu stabil, terbukti dari sisi penyaringan JII

yang tidak menggunakan rasio keuangan karena kondisi yang tidak

memungkinkan. Tahun 2008 adalah tahun dimana kondisi Indonesia sudah

mulai membaik, walau belum pulih dan JII sudah cukup baik sebagai

sebuah indeks sehingga diharapkan akan memberi validitas hasil yang

memuaskan. Data dua tahun digunakan karena mencukupi sebagai sample

data.

B. Metode Penentuan Sampel

Teknik yang dilakukan dalam pengambilan sampel ini adalah

purposive sampling yang berdasarkan judgement sampling. Purposive sampling adalah teknik pemilihan sampel secara tidak acak dan didasarkan pada tujuan tertentu (Indrianto dan Supomo, 1999). Tujuan penelitian ini

adalah untuk menganalisis perbedaan keseimbangan risiko dan

pengembalian (risk-return tradeoff) saham yang kompetitif dari indeks saham syariah dan konvensional pada Jakarta Islamic Index dengan LQ45

dan menganalisis pengaruh secara langsung dan tidak langsung unsur

57

Bapepam. Oleh karena itu, maka sampel yang digunakan adalah dari indeks

saham syariah dan konvensional pada Jakarta Islamic Index dengan LQ45

yang tercatat di Bursa Efek Indonesia (BEI). Hal tersebut sesuai dengan

teknik purpose sampling metode judgement sampling.

Sampel penelitian ini diambil dari perusahaan yang tercatat dalam

indeks saham JII dan LQ45 pada BEI. Dari 30 saham yang terdaftar dalam

JII dan 45 saham pada LQ45 periode Januari 2008 sampai Desember 2009,

hanya 16 saham yang terpilih sebagai sampel penelitian. Oleh karena saham

yang tercatat di BEI dimungkinkan terjadi perubahan disetiap periodenya,

maka sampel penelitian ini diambil dengan kinerja :

1. 30 saham yang terdaftar dalam Jakarta Islamic Index (JII) pada

Bursa Efek Indonesia (BEI) selama Januari 2008 sampai dengan

Desember 2009.

2. 45 saham yang terdaftar dalam LQ45 pada Bursa Efek Indonesia

(BEI) selama Januari 2008 sampai dengan Desember 2009.

3. 16 saham yang selalu ada (tetap) serta terdaftar dalam Jakarta

Islamic Index (JII) dan LQ45 pada Bursa Efek Indonesia (BEI)

58

C. Metode Pengumpulan Data

Data yang digunakan dan dianalisis dalam penelitian ini adalah data

sekunder. Data sekunder merupakan data yang telah tersedia dan