BURSA EFEK INDONESIA (BEI)

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Persyaratan Memperoleh Gelar Sarjana

Administrasi Bisnis pada Fakultas Ilmu Sosial dan Ilmu Politik UPN “Veteran” Jawa Timur.

Oleh :

ADITYA TRI YULIANTO 0642010098

YAYASAN KESEJAHTERAAN PENDIDIKAN DAN PERUMAHAN

UNIVERSITAS PEMBANGUNAN NASIONAL ” VETERAN ” JAWA TIMUR

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

JURUSAN ILMU ADMINISTRASI BISNIS

SURABAYA

i

memberikan berkah anugerah dan petunjuk-Nya sehingga penulis dapat

menyelesaikan proposal penelitian ini dengan judul “Analisis Pengaruh Rasio

Profitabilitas dan Solvabilitas Terhadap Harga Saham Pada Perusahaan

Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia (BEI)”.

Penulisan proposal ini merupakan salah satu kewajiban bagi

mahasiswa Universitas Pembangunan Nasional “ Veteran ” Jawa Timur,

khususnya Fakultas Ilmu Sosial dan Ilmu Politik dalam rangka memenuhi tugas

akademik guna melengkapi sebagian syarat untuk menempuh ujian skripsi.

Hasil proposal ini bukanlah kemampuan dari penulis semata, namun

terwujud karena bantuan dan bimbingan dari ibu Ety D Susanti, Dra, MSi, selaku

dosen pembimbing proposal penelitian. Selain itu, penulis juga ingin

mengucapkan terima kasih kepada berbagai pihak yang telah membantu dalam

penyelesaian proposal ini :

1. Ibu Dra. Ec. Hj. Suparwati, MSi selaku dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Pembangunan Nasional ” Veteran ” Jawa Timur.

2. Alm bapak Drs. Sadjudi, MSi selaku ketua program studi Ilmu Administrasi

Bisnis Universitas Pembangunan Nasional ” Veteran ” Jawa Timur.

3. Bapak Drs. Nurhadi, Msi selaku sekretaris program studi Ilmu Administrasi

ii

doa dan dukungan agar proposal penelitian ini dapat terselesaikan dengan

baik.

6. Teman – teman Jurusan Ilmu Administrasi Bisnis Universitas Pembangunan

Nasional ”Veteran” Jawa Timur angkatan 2006 yang sudah memberikan

semangat dan dukungan.

Penulis menyadari bahwa penulisan proposal ini masih jauh dari

sempurna dan banyak kekurangan. Oleh karena itu segala ide, kritik dan saran

yang konstruktif senantiasa penulis harapkan demi kesempurnaan proposal

penelitian ini. Semoga dengan terselesainya proposal ini dapat berguna dan

bermanfaat bagi semua pihak.

Surabaya, Desember 2011

Penulis

i

YANG TERDAFTAR PADA BURSA EFEK INDONESIA (BEI)

Oleh : Aditya Tri Yulianto

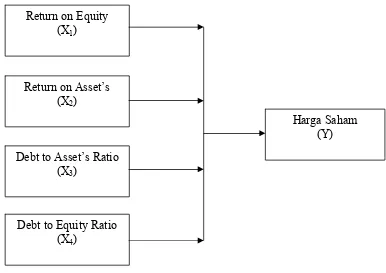

Harga saham mencerminkan nilai dari suatu perusahaan. Jika perusahaan mencapai prestasi yang baik, maka saham perusahaan tersebut akan banyak diminati oleh para investor. Prestasi baik yang dicapai perusahan dapat dilihat di dalam laporan keuangan yang dipublikasikan oleh perusahaan.Penelitian ini bertujuan untuk menganalisis terjadinya pengaruh pada harga saham.Informasi laba perusahaan yang meliputi ROE (Return on Equity), ROA (Return on Asset’s) Rasio solvabilitas DAR (Debt to Asset’s Ratio), DER (Debt to Equity Ratio) adalah variabel yang diduga mempengaruhi harga saham. Penarikan jumlah sampel menggunakan teknik purposive sampling. Jumlah sampel yang diambil adalah 6 perusahaan makanan dan minuman yang terdaftar di bursa efek indonesia (BEI).

Analisis data di uji dengan menggunakan teknik analisis regresi linier berganda yang dilakukan untuk menentukan persamaan regresi yang menunjukkan hubungan variabel terikat yang ditentukan dengan dua atau lebih variabel bebas. Uji F dilakukan untuk mengetahui apakah empat variabel bebas secara bersama-sama berpengaruh secara signifikan terhadap variabel terikat. Dan yang terakhir Uji-t digunakan untuk melihat signifikansi dari pengaruh variabel bebas secara individu terhadap variabel terikat dengan menganggap variabel lain bersifat konstan.

Hasil penelitian menunjukkan bahwa variabel ROE, ROA, DAR, DER secara simultan dan parsial berpengaruh signifikan terhadap harga saham. Kemudian disarankan Penting bagi investor untuk mempertimbangkan penggunaan indikator Debt to Equity Ratio (X2) dan return

on equity (X3) didalam mengambil keputusan investasi, karena hasil penelitian menunjukkan bahwa secara parsial variabel tersebut mempengaruhi harga saham. Dimana nantinya Debt to

Equity Ratio dan return on equity nilainya meningkat bisa menaikkan harga saham.

ii

price.Information company interest including ROE (Return on Equity), ROA (Return on Asset’s) Rasio solvabilitas DAR (Debt to Asset’s Ratio), DER (Debt to Equity Ratio) is the variabel for this research. The sample of the study use purposive sampling technique. The number of sample was taken is 6 food and breferrage company listed on the bursa efek indonesia (BEI).

Data analisist was tested with analisist regresi linier technique decided to get the bound of regresion who show the conection for variabel Y decided with two or more variabel X. F test used to known what 4 variabel X together gift signifikan result for variabel Y. In the end t-test use to see signification for variabel X individualy agains variabel Y with estimate that other variabel is konstan.

The result show that variabel ROE, ROA, DAR, DER simultanly and parsially have significan effet on stock price. And advice for investor considering to use indikator Debt to Equity Ratio (X2) and return on equity (X3) for take investasion decision, because from the

research result show parsially that variabel give effect for stock price. Than leter Debt to Equity Ratio and return on equity value up, can make stock price more ekspensive.

iii

berkah anugerah dan petunjuk-Nya sehingga penulis dapat menyelesaikan penelitian skripsi ini

dengan judul “Analisis Pengaruh Rasio Profitabilitas dan Solvabilitas Terhadap Harga

Saham Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek

Indonesia (BEI)”.

Penulisan karya ilmiah ini merupakan salah satu kewajiban bagi mahasiswa

Universitas Pembangunan Nasional “ Veteran ” Jawa Timur, khususnya Fakultas Ilmu Sosial dan

Ilmu Politik dalam rangka memenuhi tugas akademik guna melengkapi sebagian syarat untuk

mendapatkan gelar Sarjana.

Hasil penelitian skripsi ini bukanlah kemampuan dari penulis semata, namun

terwujud karena bantuan dan bimbingan dari Ibu Ety D Susanti, Dra, MSi, selaku dosen

pembimbing penelitian skripsi. Selain itu, penulis juga ingin mengucapkan terima kasih kepada

berbagai pihak yang telah membantu dalam penyelesaian penelitian ini :

1. Ibu Dra. Ec. Hj. Suparwati, MSi selaku dekan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Pembangunan Nasional ” Veteran ” Jawa Timur.

2. Ibu Dra. Lia Nirawati , MSi selaku ketua program studi Ilmu Administrasi Bisnis Universitas

Pembangunan Nasional ” Veteran ” Jawa Timur.

3. Ibu Dra. Siti Ning Farida, MSi selaku sekretaris program studi Ilmu Administrasi Bisnis

iv

dukungan agar penelitian skripsi ini dapat terselesaikan dengan baik.

6. Teman – teman Jurusan Ilmu Administrasi Bisnis Universitas Pembangunan Nasional

”Veteran” Jawa Timur angkatan 2006 yang sudah memberikan semangat dan dukungan.

Penulis menyadari bahwa penulisan penelitian skripsi ini masih jauh dari sempurna

dan banyak kekurangan. Oleh karena itu segala ide, kritik dan saran yang konstruktif senantiasa

penulis harapkan demi kesempurnaan penelitian skripsi ini. Semoga dengan terselesainya

penelitian ini dapat berguna dan bermanfaat bagi semua pihak.

Surabaya, oktober 2011

v

ABSTRAKSI ...i

KATA PENGANTAR... ...iii

DAFTAR ISI ...v

DAFTAR GAMBAR...x

DAFTAR TABEL...xi

DAFTAR LAMPIRAN...xii

BAB I PENDAHULUAN. 1.1Latar belakang masalah ………..1

1.2Perumusan masalah ………..9

1.3Tujuan penelitian ………..…9

1.4Manfaat penelitian ………10

BAB II TINJAUAN PUSTAKA. 2.1 Hasil penelitian terdahulu ………12

2.2 Landasan teori ………14

vi

2.2.1.5 Bentuk-Bentuk Laporan Keuangan ………19

2.2.2 Analisis Laporan Keuangan.

2.2.2.1 Pengertian Analisis Laporan Keuangan ………20

2.2.2.2 Tujuan dan Manfaat Analisis Laporan Keuangan ...21

2.2.2.3 Teknik Analisis Laporan Keuangan ………22

2.2.3 Analisis Rasio Keuangan.

2.2.3.1 Pengertian Analisis Rasio Keuangan ………23

2.2.3.2 Tujuan Analisis Rasio Keuangan ………25

2.2.3.3 Keunggulan dan Keterbatasan Analisis Rasio Keuangan ……26

2.2.3.4 Jenis-Jenis Rasio Keuangan ………27

2.2.4 Profitability Ratio (Rasio Profitabilitas).

2.2.4.1 Return On Assets (ROA) ………29

2.2.4.2 Return On Equity (ROE) ………30

2.2.5. Leverage Ratio (Rasio Solvabilitas).

2.2.5.1 Debt to Asset Ratio (DAR) ………31

2.2.5.2 Debt to Equity Ratio (DER) ………32

2.2.6 Pengaruh ROA, ROE, DAR dan DER Terhadap Harga Saham.

2.2.6.1 Pengaruh Return On Assets Terhadap Harga Saham ……32

vii

2.2.7.1 Pengertian Investasi ………36

2.2.7.2 Tujuan Investasi ………37

2.2.7.3 Bentuk-Bentuk Investasi ………38

2.2.8 Pasar Modal. 2.2.8.1 Pengertian Pasar Modal ………38

2.2.8.2 Fungsi dan Manfaat Pasar Modal ………40

2.2.8.3 Para Pelaku Pasar Modal ………42

2.2.9 Saham. 2.2.9.1 Pengertian Saham ………43

2.2.9.2 Jenis Saham ………44

2.2.9.3 Berbagai Nilai Dari Saham ………47

2.2.9.4 Harga Saham ………48

2.2.9.5 Analisis Saham ………50

2.2.10 Kerangka berpikir ………51

2.2.11 Hipotesis ………55

BAB III METODE PENELITIAN. 3.1 Definisi Operasional dan Penelitian Variabel ………56

viii

3.4 Uji Asumsi Klasik ………61

3.5 Teknik Analisa Data ………64

3.6 Uji Hipotesis ………64

3.6.1 Uji F ………64

3.6.2 Uji t ...66

BAB IV HASIL DAN PEMBAHASAN. 4.1 Gambaran Umum dan Penyajian Data 4.1.1 Gambaran Umum Obyek Penelitian ...68

4.1.1.1 Bursa Efek Indonesia (BEI) ...68

4.1.1.2. Gambaran Umum Perusahaaan ………72

4.1.2 Penyajian Data. 4.1.2.1 Return on Equity (X1) ...81

4.1.2.2 Return on Asset’s (X2) ...82

4.1.2.3 Debt to Asset’s Ratio (X3) ………83

4.1.2.4 Debt to Equity Ratio (X4) ………84

4.1.2.5 Harga Saham (Y) ...86

4.2 Hasil Analisis Data dan Uji Hipotesis

ix

4.2.2.1 Pengujian Hipotesis pengaruh variabel bebas secara simultan

(F) ...96

4.2.2.2 Pengujian Hipotesis pengaruh variabel bebas secara parsial

(t) ...98

4.3 Pembahasan ...104

BAB V KESIMPULAN DAN SARAN.

5.1 Kesimpulan ………..108

5.2 Saran ………..109

x

3.1 Gambar Kurva F ...66

3.2 Gambar Kurva t ...67

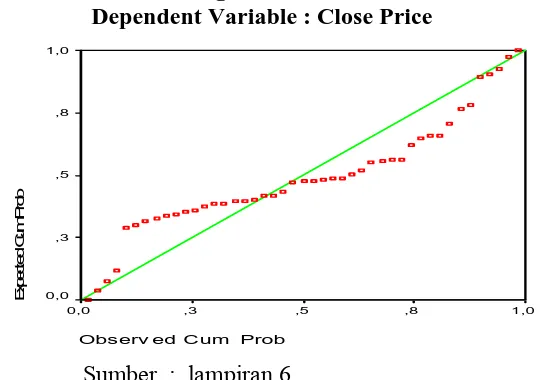

4.1 Normal P-P Plot of Regression Standardized Residual ...88

4.2 Gambar Scatter Plot Residual vs Fits ...92

4.3 Gambar Kurva Daerah Penerimaan dan penolakan H0 uji F ...97

4.4 Gambar Kurva Daerah Penerimaan dan Penolakan H0 uji t variabelX1 ...99

4.5 Gambar Kurva Daerah Penerimaan dan Penolakan H0 uji t variabelX2 ...100

4.6 Gambar Kurva Daerah Penerimaan dan Penolakan H0 uji t variabelX3 ...101

xi

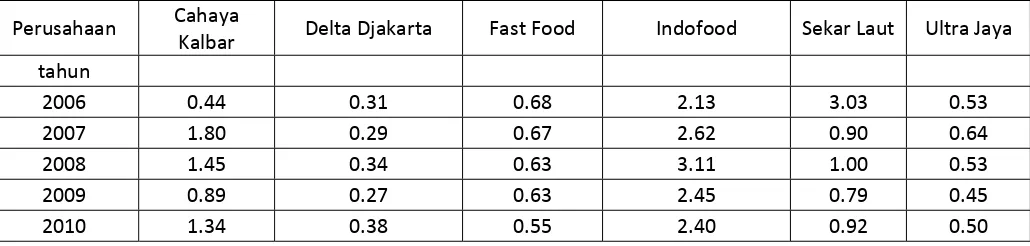

3.1 Nama-nama perusahaan perusahaan yang diteliti ………60

4.1 RoE Perusahaan makanan dan minuman ...82

4.2 ROA Perusahaan makanan dan minuman ...83

4.3 DAR Perusahaan makanan dan minuman ...84

4.4 DER Perusahaan makanan dan minuman ...85

4.5 Harga Saham Perusahaan makanan dan minuman ...86

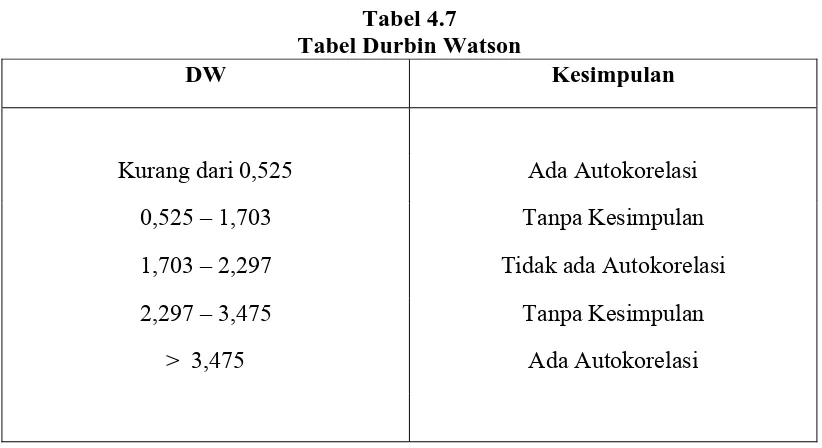

4.6 Nilai Durbin Watson Statistik ………89

4.7 Tabel Durbin Watson ………89

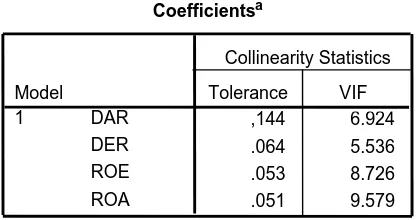

4.8 Hasil Uji Multikolenieritas ………91

4.9 Hasil Analisis Regresi Linear Berganda ………93

4.10 Hasil Koefisien Determinasi ………95

4.11 Hasil Perhitungan Uji F ………96

4.12 Hasil Perhitungan Uji t ………..103

xii

Lampiran 1, DAR Perusahaan makanan dan minuman yang terdaftar di BEI pada tahun 2006-2010

Lampiran 2, DER Perusahaan makanan dan minuman yang terdaftar di BEI pada tahun 2006-2010

Lampiran 3, ROE Perusahaan makanan dan minuman yang terdaftar di BEI pada tahun 2006-2010

Lampiran 4, ROA Perusahaan makanan dan minuman yang terdaftar di BEI pada tahun 2006-2010

Lampiran 5, Harga Saham Perusahaan makanan dan minuman yang terdaftar di BEI pada tahun 2006-2010

Lampiran 6, Uji Normalitas

Lampiran 7, Uji Autokorelasi

Lampiran 8, Uji Multikolinearitas

Lampiran 9, Uji Heteroskedastisitas

Lampiran 10, Uji Regresi Berganda

Lampiran 11,Nilai rata-rata DAR, DER, ROE, ROA tahunan pada Perusahaan makanan dan minuman yang terdaftar di BEI

Lampiran 12, Tabel DURBIN – WATSON

Lampiran 13, Tabel Distribusi F

Lampiran 14, Tabel Distribusi t

BAB I

PENDAHULUAN

1.1 Latar Belakang.

Sejalan dengan perkembangan perekonomian yang didukung oleh

peningkatan komunikasi maka akan semakin meningkat pula upaya berbagai

perusahaan untuk mengembangkan usahanya dan melakukan kegiatan dalam

rangka meraih dana untuk ekspansi bisnis dengan berbagai cara agar investor

mendapat kan keuntungan yang lebih.

Pasar modal merupakan sarana yang paling efektif untuk para investor

dalam menanamkan modalnya agar dapat memperoleh keuntungan.

Pengembangan pasar modal sangat diperlukan dalam perekonomian indonesia

saat ini. Pasar modal merupakan sarana bagi pihak yang mempunyai kelebihan

dana untuk melakukan investasi dalam jangka menengah ataupun jangka panjang.

Secara formal pasar modal didefinisikan sebagai pasar untuk berbagai instrumen

keuangan jangka panjang yang bisa diperjual-belikan, baik dalam bentuk hutang

ataupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities,

maupun perusahaan swasta.

Pasar modal merupakan lembaga yang sangat berperan bagi

perkembangan ekonomi di negara-negara maju. Pasar modal juga mempunyai

pengertian pasar yang terorganisir dimana efek-efek atau disebut juga sekuritas

perdagangan . Instrument pasar modal terbagi atas dua kelompok besar yaitu

obligasi perusahaan, obligasi langgganan, obligasi yang dapat di konversikan

menjadi saham dan sebagainya.

Bursa Efek Indonesia (BEI) merupakan salah satu bursa efek yang cepat

perkembangannya sehingga menjadi alternatif yang disukai perusahaan untuk

mencari dana. Perkembangan bursa efek disamping dilihat dengan semakin

banyaknya anggota bursa juga dapat dilihat dari perubahan harga-harga saham

yang diperdagangkan. Perubahan harga saham dapat memberi petunjuk tentang

kegairahan dan kelesuan aktivitas pasar modal serta pemodal dalam melakukan

transaksi jual beli saham.

Terjadinya krisis global di tahun 2008 membuat lesunya transaksi jual beli

saham, krisis yang terjadi awalnya pada Negara Amerika Serikat ini telah

merambah ke semua sektor, mulai dari perbankan sektor riil hingga pasar modal.

Hal ini bisa dilihat dari kepanikan investor dunia dalam usaha menyelamatkan

uang di pasar saham. Para investor menjual saham sehingga bursa saham turun

drastis.

Di Indonesia, krisis keuangan global terbukti mempengaruhi pasar modal

dan valuta asing. IHSG (Indeks Harga Saham Gabungan) turun dari angka 2.830

menjadi 1.111, atau turun lebih dari 60%. Nilai kurs rupiah terhadap dolar AS

mengalami depresiasi dari Rp 9.076 per dolar hingga sempat mencapai Rp 12.900

per dolar, atau mengalami depresiasi lebih dari 41% sejak Januari hingga

Desember 2008 (Sumber : Harian Seputar Indonesia, Jakarta, 24 Desember 2008).

Sektor yang dianggap bisa bertahan dalam terjangan krisis global adalah

Kepala Lembaga Penyelidikan Ekonomi dan Masyarakat Fakultas Ekonomi

Universitas Indonesia (LPEM-FEUI) dalam Media Training, Prospek Ekonomi

dan Tantangan Industri Manufactur 2009, di Hotel Sheraton, Yogyakarta.

Alasanya, sejak krisis global yang terjadi pada pertengahan 2008, hanya

industri makanan dan minuman yang dapat bertahan. Permintaan pada sektor

tersebut tetap tinggi. Industri food and bavarage adalah yang paling baik dan

bertahan pada krisis global. industri makanan dan minuman dapat bertahan tidak

bergantung pada bahan-baku ekspor dan lebih banyak menggunakan bahan baku

domestik. Selain itu, karakteristik masyarakat cenderung gemar berbelanja

makanan, ikut membantu mempertahankan industri makanan dan minuman.

(www.kompas.com)

Dengan tidak terpengaruhnya industry makanan dan minuman terhadap

krisis global yang terjadi maka saham pada kelompok perusahaan makanan dan

minuman ini lebih banyak menarik minat investor karena tingkat konsumsi

masyarakat akan semakin bertambah sejalan dengan tuntutan kebutuhan manusia

yang semakin kompleks. Selain itu Salah satu barang kebutuhan konsumsi yang

paling penting adalah makanan dan minuman yang merupakan salah satu penyetor

pajak besar di Indonesia.

Pada dasarnya harga saham terbentuk dari interaksi antara penjual dan

pembeli yang terjadi di lantai bursa yang akan bergerak sesuai dengan kekuatan

permintaan dan penawaran yang terjadi atas saham di bursa. Sehingga semakin

banyak investor yang meminati saham perusahaan makanan dan minuman maka

saham kelompok makanan dan minuman yang merupakan salah satu dari 5 indeks

sektoral BEI yang mempunyai tingkat harga saham yang cukup baik selain

Pertanian, pertambangan, aneka industry dan industry dasar. (Sumber :

www.detik.com).

Faktor-faktor yang mempengaruhi harga saham yaitu faktor mikro

perusahaan dan faktor makro ekonomi. Faktor mikro (internal perusahaan) yang

mempengaruhi harga saham antara lain : tingkat keuntungan yang diperoleh,

tingkat resiko, kinerja perusahaan dan corporate action yang dilakukan

perusahaan tersebut. Sedangkan factor makro (eksternal perusahaan) adalah

tingkat perkembangan inflasi, nilai tukar atau kurs rupiah, keadaan perekonomian,

dan kondisi sosial politik negara yang bersangkutan.

Seorang investor dalam menentukan saham yang akan dibeli atau dijual

akan mempertimbangkan informasi yang tersedia. Informasi ini berguna sebagai

pertimbangan untuk menentukan tingkat keuntungan beserta resiko saham yang

dibeli atau dijual.

Investor yang menginvestasikan dananya pada sekuritas, berkepentingan

terhadap keuntungan saat ini dan keuntungan dimasa yang akan datang serta

adanya stabilitas dari keuntungan yang akan diperoleh. Sebelum

menginvestasikan dananya investor melakukan analisis terhadap kemampuan

perusahaan menghasilkan keuntungan. Investor juga berkepentingan atas

informasi yang berhubungan dengan kondisi atau kinerja keuangan perusahaan

sebagai pedoman untuk melakukan investasi, agar dana yang diinvestasikan

dividen atau capital gain. Investor juga berkepentingan untuk memilih perusahaan

mana diantara begitu banyak sektor perusahaan yang dituju yang nantinya dapat

memberikan keuntungan bagi investor itu sendiri, dengan melihat perolehan laba

bersih tahunan perusahaan tersebut, guna untuk memperkecil resiko yang

ditanggung.

Harga saham suatu perusahaan menunjukkan nilai penyertaan dalam

perusahaan. Tinggi rendahnya harga saham suatu perusahaan dipengaruhi oleh

banyak faktor seperti kinerja perusahaan, resiko, dividen, tingkat suku bunga,

penawaran, permintaan, laju inflasi, kebijaksanaan pemerintah dan kondisi

perekonomiaan. Karena perubahan faktor-faktor di atas harga saham akan

mengalami perubahan naik atau turun. Harga saham mencerminkan nilai

perusahaan dimata masyarakat. Apabila harga saham suatu perusahaan tinggi,

maka nilai perusahaan dimata masyarakat juga baik dan sebaliknya jika harga

saham perusahaan rendah, nilai perusahaan di masyarakat menjadi kurang baik,

maka harga saham merupakan hal yang penting bagi perusahaan.

Pada dasarnya investor mengukur kinerja perusahaan berdasarkan

kemampuan beberapa perusahaan dalam mengelola sumber dana yang dimiliki

untuk menghasilkan keuntungan. Kemampuan perusahaan untuk menghasilkan

laba dalam kegiatan operasinya merupakan fokus utama dalam penilaian kinerja

perusahaan, karena laba merupakan indikator kemampuan perusahaan dalam

memenuhi kewajibannya kepada para penyandang dana. Jika suatu perusahaan

memiliki kinerja keuangan yang baik maka investor akan menanamkan modalnya,

tersebut. Penilaian kinerja keuangan perusahaan dalam menghasilkan laba dari

investasi yang akan dilakukan disebut sebagai rasio profitabilitas.

Analisis laporan keuangan yang meliputi perhitungan dan interpretasi rasio

diperlukan untuk dapat memahami informasi tentang laporan keuangan. Rasio

yang dimaksud adalah suatu angka yang menunjukkan hubungan antara satu unsur

dengan unsur lainnya dalam laporan keuangan. Rasio keuangan dapat digunakan

sebagai dasar pembuatan keputusan, serta untuk membandingkan kinerja

perusahaan yang satu dengan yang lainnya. Dari sisi eksternal, rasio keuangan

digunakan untuk menentukan pembelian atau penjualan saham suatu perusahaan,

pemberian pinjaman serta untuk memprediksi kekuatan keuangan perusahaan di

masa mendatang.

Analisis rasio keuangan dapat membantu para pelaku bisnis, pemerintah

dan para pemakai laporan keuangan lainnya untuk menilai kondisi keuangan suatu

perusahaan. Pemakaian rasio keuangan dalam mewakili kinerja keuangan

berdasarkan pada hasil penelitian terdahulu membuktikan bahwa terdapat

pengaruh dan hubungan yang kuat antara rasio keuangan dengan perubahan harga

saham, dan kegunaan rasio keuangan dalam mengukur dan memprediksi kinerja

keuangan.

Analisis rasio keuangan merupakan alternatif untuk menguji apakah

informasi keuangan bermanfaat untuk melakukan klasifikasi atau prediksi

terhadap harga saham. Analisis rasio keuangan didasarkan pada data keuangan

historis yang tujuan utamanya memberikan suatu indikasi kinerja perusahaan yang

Dalam melakukan investasi dipasar modal apakah investor akan

mempertimbangkan faktor fundamental beberapa perusahaan, seperti kinerja

perusahaan yang diproyeksikan dengan rasio keuangan untuk memperkirakan

harga yang akan diterima dimasa yang akan datang. Rasio keuangan yang

digunakan adalah rasio profitabilitas yaitu ROA dan ROE kemudian juga

menggunakan rasio solvabilitas yaitu DAR dan DER, hal ini dikarenakan ke

empat jenis dari rasio tersebut sama meneliti tentang aktiva dan ekuitas, ROA dan

DAR menghitung assets (aktiva) sedangkan ROE dan DER menghitung equity

(ekuitas).

Investor harus menentukan dimana sektor atau bidang apa yang dapat

memberikan kejelasan atas investasi nya. Dengan melihat sektor atau bidang

perusahaan tersebut, investor dapat dengan mudah menghindari resiko-resiko

yang kemungkinan akan terjadi. Sektor yang dianggap rawan atau aman dalam

menginvestasikan dana nya adalah dari bidang makanan dan minuman. Sehingga

investor dapat melihat seberapa bagus kondisi perusahaan-perusahaan yang

bergerak dalam bidang makanan dan minuman dalam mendapatkan keuntungan

yang dimasa mendatang.

Terdapat 21 perusahaan makanan dan minuman dan terdaftar di bursa efek

Indonesia yang masing – masing bersaing untuk menghasilkan produk – produk

yang baru. Semakin banyaknya produk-produk makanan dan minuman yang baru

dipasaran, berimbas pula pada fluktuasi penjualan produk masing-masing

perusahaan. Sehingga mengakibatkan meningkatnya laba perusahaan dan

makanan dan minuman yang terdaftar pada BEI hanya 6 perusahaan yang

menghasilkan laba bersih dan tidak merugi secara terus menerus, dan telah

melaporkan data audit keuanganya di BEI dari tahun 2006 – 2010.

Berikut ini adalah daftar harga saham perusahaan makanan dan minuman

yang menghasilkan laba bersih dan tidak merugi secara terus menerus dari tahun

2006 – 2010 yang terdaftar pada bursa efek Indonesia (BEI).

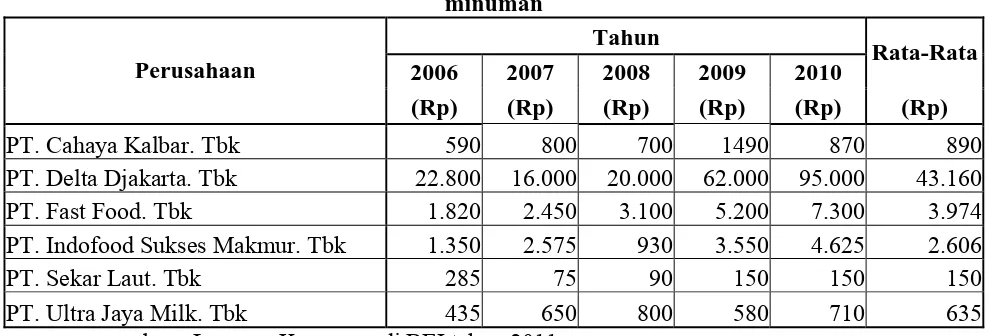

Tabel 1.1

Harga saham penutupan rata-rata tahunan perusahaan makanan dan minuman

Tahun

2006 2007 2008 2009 2010 Rata-Rata

Perusahaan

(Rp) (Rp) (Rp) (Rp) (Rp) (Rp)

PT. Cahaya Kalbar. Tbk 590 800 700 1490 870 890

PT. Delta Djakarta. Tbk 22.800 16.000 20.000 62.000 95.000 43.160

PT. Fast Food. Tbk 1.820 2.450 3.100 5.200 7.300 3.974

PT. Indofood Sukses Makmur. Tbk 1.350 2.575 930 3.550 4.625 2.606

PT. Sekar Laut. Tbk 285 75 90 150 150 150

PT. Ultra Jaya Milk. Tbk 435 650 800 580 710 635

sumber : Laporan Keuangan di BEI tahun 2011.

Dapat dilihat dari tabel 1.1 , Harga saham penutupan dari tahun 2006

-2010 yang memperoleh nilai rata-rata harga saham yang paling besar dari 6

perusahaan makanan dan minuman yang terdaftar pada bursa efek idonesia

dimiliki oleh PT. Delta Djakarta. Tbk dengan nilai saham tahun 2006-2010

sebesar Rp 43.160,00. Sedangkan nilai rata-rata harga saham terendah dari tahun

Berdasarkan uraian diatas maka dalam penelitian ini akan menganalisis

lebih lanjut mengenai “Analisis Pengaruh Rasio Profitabilitas dan Solvabilitas

Terhadap Harga Saham di Perusahaan Makanan dan Minuman yang

Terdaftar Pada Bursa Efek Indonesia (BEI)”

1.2 Perumusan Masalah.

Berdasarkan pada latar belakang masalah yang telah dikemukakan,

perumusan masalah yang akan dibahas dalam penelitian ini adalah :

1. Apakah Rasio Profitabilitas Return On Assets (ROA), Return On Equity

(ROE) dan juga Rasio Solvabilitas Debt to Asset Ratio (DAR), Debt to

Equity Ratio (DER) berpengaruh secara simultan terhadap harga saham pada

kelompok Perusahaan makanan dan minuman yang listing di BEI ?

2. Apakah Rasio Profitabilitas Return On Assets (ROA), Return On Equity

(ROE) dan juga Rasio Solvabilitas Debt to Asset Ratio (DAR), Debt to

Equity Ratio (DER) berpengaruh secara parsial terhadap harga saham pada

kelompok Perusahaan makanan dan minuman yang listing di BEI ?

1.3 Tujuan Penelitian.

Berdasarkan pada perumusan masalah yang telah dikemukakan, maka

tujuan penelitian ini adalah:

1. Untuk menganalisis pengaruh Rasio Profitabilitas Return On Assets

(ROA) dan Return On Equity (ROE). Untuk menganalisis pengaruh Rasio

berpengaruh secara simultan terhadap harga saham pada kelompok

Perusahaan makanan dan minuman yang listing di BEI.

2. Untuk menganalisis pengaruh Rasio Profitabilitas Return On Assets

(ROA) dan Return On Equity (ROE) Untuk menganalisis pengaruh Rasio

Solvabilitas Debt to Asset Ratio (DAR) dan Debt to Equity Ratio (DER)

berpengaruh secara parsial terhadap harga saham pada kelompok

Perusahaan makanan dan minuman yang listing di BEI.

2.1 Manfaat Penelitian.

Kegunaan yang didapatkan oleh peneliti dari penelitian ini dihaapkan

adalah sebagai berikut :

1. Sebagai masukan bagi manajemen perusahaan untuk tetap dan selalu

meningkatkan kinerja perusahaan – perusahaan di masa yang akan datang.

Agar dapat menarik minat para investor yang akan menanamkan

modalnya.

2. Sebagai refrensi bagi para investor, tentang pengaruh laporan keuangan

terhadap harga saham yang diperdagangkan di pasar modal, sehingga

dapat dijadikan sebagai pertimbangan dalam proses pengambilan

keputusan para infestor serta dapat digunakansebagai salah satu alat untuk

memilih atau menentukan pada bidang usaha mana yang mempunyai rasio

keuangan yang baik dan meramalkan harga – harga saham perusahaan

3. Sebagai refrensi yang dapat memberikan informasi teoritis dan empiris

pada pihak – pihak yang melakukan penelitian lebih lanjut mengenai topik

BAB II

TINJAUAN PUSTAKA

2.1 Hasil Penelitian Terdahulu.

1. Penelitian yang dilakukan oleh Haryanto dan Suguharto (2003), yang

berjudul Pengaruh Rasio Profitabilitas terhadap Harga Saham pada Perusahaan

Industri Minuman di Bursa Efek Jakarta. Di dalam penelitian ini variabel yang

digunakan ROA (Return on Asset), ROE (Return on Equity), NPM (Net Profit

Margin), dan harga saham perusahaan industri minuman. Dengan menggunakan

teknik analisis regresi linier berganda. Hasil penelitian ini menunjukkan bahwa

dari beberapa rasio profitabilitas hanya return on equity yang berpengaruh

secara signifikan terhadap harga saham, sedangkan untuk return on asset dan

net profit margin tidak memiliki pengaruh yang signifikan terhadap harga

saham. sedangkan secara bersama-sama dari ketiga variabel return on asset,

return on equity dan net profit margin tidak memiliki pengaruh yang signifikan

terhadap harga saham.

2. Febri Raka Ardinto (2007) berjudul “ Analisis pengaruh laba per saham,

deviden per saham dan pemecahan saham terhadap harga saham pada

perusahaan manufactur yang go public”.

a. Perumusan masalah yang diambil dari penelitian tersebut apakah ada

pengaruh signifikan antara deviden per saham dan pemecahan saham

b. Hipotesis yang dapat diambil dari penelitian tersebut sebagai berikut :

1. Apakah laba per saham, deviden per saham dan pemecahan saham

berpengaruh secara simultan terhadap perubahan harga saham.

2. Apakah laba per saham deviden per saham dan pemecahan saham

berpengaruh secara parsial terhadap perubahan harga saham.

3. Apakah pemecahan saham berpengaruh dominan terhadap harga saham.

c. kesimpulan

1. Variable laba per saham berpengaruh positif signifikan terhadap

perubahan harga saham.

2. Variable deviden per saham berpengaruh positif signifikan terhadap

perubahan harga saham.

Variable pemecahan saham berpengaruh negatif signifikan terhadap perubahan

harga saham

3. Ardi Hamza (2007) yang berjudul “Analisis Rasio likuiditas, profitabilitas,

aktifitas, solvabilitas dan INVESTMENT OPPORTUNITY SET dalam tahapan

siklus kehidupan perusahaan manufacture yang terdaftar di bursa efek Jakarta

(BEJ) 2001 – 2005. Hasil pengujian dengan regresi berganda antara

variabel-variabel independent berupa rasio likuiditas, profitabilitas, aktivitas, dan

solvabilitas terhadap variable dependen berupa investment opportunity set (IOS)

(initial expansion), sedangkan pada tahap ekspansi akhir (final expansion),

kedewasaan (mature), dan decline tidak berpengaruh secara signifikan.

2.2 Landasan Teori.

2.2.1 Laporan Keuangan.

2.2.1.1Pengertian Laporan Keuangan.

Laporan keuangan adalah suatu laporan tertulis yang merupakan bentuk

pandangan secara wajar mengenai posisi keuangan, kinerja dan arus kas

perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan

dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan

pertangggungjawaban (stewardship) manajemen atas penggunaan sumber-sumber

daya yang dipercayakan kepada mereka (IAI, 2002).

Menurut Myer dalam bukunya “Financial Statement Analysis” yang

diterjemahkan oleh Munawir (2000:5), laporan keuangan adalah “Dua daftar yang

disusun oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu

adalah daftar neraca atau daftar posisi keuangan dan daftar rugi-laba. Pada waktu

akhir-akhir ini sudah menjadi kebiasaan bagi perseroan-perseroan untuk

menambahkan daftar ketiga yaitu daftar laba yang tak dibagikan (laba yang

ditahan)”.

Melalui laporan keuangan itu, secara periodik dilaporkan informasi

penting mengenai suatu perusahaan yang berupa :

1. Informasi mengenai sumber-sumber ekonomi, kewajiban dan modal

2. Informasi mengenai perubahan-perubahan dalam sumber-sumber ekonomi

netto atau kekayaan bersih (modal = aktiva dikurangi kewajiban), yang

timbul dari aktivitas usaha perusahaan dalam rangka memperoleh laba.

3. Informasi mengenai hasil usaha perusahaan yang dapat dipakai sebagai

dasar untuk menilai dan membuat estimasi tentang kemampuan

perusahaan dalam menghasilkan laba.

4. Informasi mengenai perubahan dalam sumber-sumber ekonomi dan

kewajiban, yang disebabkan oleh aktivitas pembelanjaan dan investasi.

5. Informasi penting lainnya yang berhubungan dengan laporan keuangan,

seperti kebijaksanaan akuntansi yang dianut oleh perusahaan.

2.2.1.2Tujuan dan Pemakai Laporan Keuangan.

Ikatan Akuntansi Indonesia dalam PSAK (Prosedur Standar Akuntansi

Keuangan) paragraf 12 mengemukakan tujuan dari laporan keuangan adalah

sebagai berikut : menyediakan informasi yang menyangkut posisi keuangan,

kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi

sejumlah besar pemakai dalam pengambilan keputusan ekonomi (Sandy Teguh

Ariansyah, 2006:10).

Tujuan dari laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

Bab 4 APB (Accounting Principle Board) statement No.4

mengklasifikasikan tujuan laporan keuangan sebagai berikut : Tujuan umum,

yaitu menyajikan laporan posisi keuangan secara wajar sesuai prinsip akuntansi

yang diterima umum.

1. Tujuan khusus, yaitu memberikan informasi tentang kekayaan, kewajiban,

kekayaan bersih, proyeksi laba, perubahan kekayaan dan kewajiban serta

informasi lainnya yang relevan.

2. Tujuan kualitatif, sebagai berikut :

a. Relevance : Memilih informasi yang benar-benar dapat membantu

pemakai laporan dalam pengambilan keputusan.

b. Understandbility : Informasi yang disajikan bukan saja informasi yang

penting tetapi mudah untuk dimengerti oleh pemakainya.

c. Variability : Hasil akuntansi itu harus dapat diperiksa oleh pihak lain.

d. Timeliness : Laporan akuntansi hanya bermanfaat untuk pengambilan

keputusan apabila diserahkan pada saat yang tepat.

e. Comparability : Informasi akuntansi harus dapat dibandingkan, artinya

akuntansi harus memiliki prinsip yang sama untuk semua perusahaan.

f. Completeness : Informasi yang dilaporkan harus mencakup semua

kebutuhan layak bagi pemakai.

2.2.1.3Karakteristik Kualitatif Laporan Keuangan.

Karakteristik kualitatif laporan keuangan merupakan ciri khas yang

pengambil keputusan ekonomi. Terdapat empat karakteristik pokok kualitatif

laporan keuangan menurut IAI (2002, p.6-10) :

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah

kemudahannya untuk segera dapat dipahami oleh para pemakai. Dalam hal ini,

para pemakai diasumsikan memiliki pengetahuan yang memadai tentang

aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari

informasi kompleks yang seharusnya dimasukkan dalam laporan keuangan tidak

dapat dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut

terlalu sulit untuk dapat dipahami oleh pemakai tertentu.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan

pemakai dalam proses pengambilan keputusan, informasi memiliki kualitas

relevan kalau dapat mempengaruhi keputusan ekonomi pemakai dengan

membantu mereka mengevaluasi peristiwa masa lalu, masa kini, atau masa

depan, menegaskan, atau mengoreksi, hasil evaluasi mereka di masa lalu.

3. Keandalan

Agar bermanfaat, informasi juga harus andal (reliable), informasi memiliki

kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material,

dan dapat diandalkan pemakaiannya sebagai penyajian yang tulus dan jujur

(faithfull representative) dari yang seharusnya disajikan atau yang secara wajar

4. Dapat dibandingkan

Pemakai harus dapat mempertimbangkan laporan keuangan perusahaan

antar periode untuk mengidentifikasikan kecenderungan (trend) posisi dan

kinerja keuangan. Pemakai juga harus dapat memperbandingkan laporan

keuangan antar perusahaan untuk mengevaluasi posisi keuangan secara relatif.

Oleh karena itu pengukuran dan penyajian dampak keuangan dari transaksi dan

peristiwa lain yang serupa harus dilakukan secara konsisten untuk perusahaan

yang berbeda.

2.2.1.4Sifat dan Keterbatasan Laporan Keuangan.

Laporan keuangan adalah laporan yang elemen-elemennya dinyatakan

dengan uang. Penilaian ini akan memberikan suatu anggapan bahwa fakta yang

dinyatakan dengan angka dan satuan uang tersebut merupakan cerminan dari nilai

perusahaan secara keseluruhan dengan pasti, benar dan tepat sesuai dengan

ekonomi per tanggal laporan. Laporan keuangan yang elemen-elemennya

dinyatakan dengan uang mempunyai banyak kelemahan, antara lain:

1. Laporan yang bersifat historis, yaitu penyajian data kejadian-kejadian yang

telah lalu sehingga belum mencerminkan kondisi keuangan saat sekarang.

2. Laporan keuangan bersifat umum, sehingga calon pemakai tidak tahu secara

rinci posisi keuangan perusahaan.

3. Penyusunan laporan keuangan masih mengandung bias dalam

4. Akuntansi hanya dapat memberi laporan kasar dan belum terperinci

mengenai elemen-elemen pembanding.

5. Laporan keuangan bersifat konservatif, yaitu tidak mengikuti dan

mengantisipasi kebutuhan perusahaan.

6. Laporan keuangan tidak mempertimbangkan aspek-aspek lainnya di luar

aspek ekonomi dalam memperhitungkan peristiwa yang sebenarnya terjadi.

7. Adanya penggunaan istilah-istilah teknis dalam laporan keuangan yang tidak

komunikatif bagi masyarakat awam atau pemakai.

8. Adanya penggunaan berbagai macam metode akuntansi, akan menyebabkan

tcrjadinya perbedaan baik dalam pengukuran sumber-sumber ekonomis

maupun dalam pengukuran tingkat keberhasilan perusahaan.

9. Adanya pengabaian informasi yang bersifat kualitatif, padahal aspek ini

kemungkinan lebih diperlukan dari pada aspek ekonominya.

2.2.1.5Bentuk-Bentuk Laporan Keuangan.

Laporan keuangan suatu perusahaan biasanya terdiri atas empat jenis

laporan, antara lain :

1. Neraca, adalah daftar yang sistematis dari aktiva, utang dan modal pada

tanggal tertentu, yang biasanya dibuat pada akhir tahun. Disebut sebagai

daftar yang sistematis, karena neraca disusun berdasarkan urutan tertentu.

Dalam neraca dapat diketahui berapa jumlah kekayaan perusahaan,

kemampuan perusahaan membayar kewajiban serta kemampuan perusahaan

diperoleh informasi tentang jumlah utang perusahaan kepada kreditur dan

jumlah investasi pemilik yang ada didalam perusahaan tersebut.

2. Laporan laba rugi, adalah ikhtisar mengenai pendapatan dan beban suatu

perusahaan untuk periode tertentu, sehingga dapat diketahui laba yang

diperoleh dan rugi yang dialami.

3. Laporan perubahan modal, adalah laporan yang menunjukkan perubahan

modal untuk periode tertentu, mungkin satu bulan atau satu tahun. Melalui

laporan perubahan modal dapat diketahui sebab-sebab perubahan modal

selama periode tertentu.

4. Laporan arus kas, dengan adanya laporan ini pemakai laporan keuangan

dapat mengevaluasi perubahan aktiva bersih perusahaan, struktur keuangan

(termasuk likuiditas dan solvabilitas) dan kemampuan perusahaan didalam

menghasilkan kas dimasa mendatang.

2.2.2 Analisis Laporan Keuangan.

2.2.2.1Pengertian Analisis Laporan Keuangan.

Analisis terhadap laporan keuangan suatu perusahaan ditujukan untuk

mengetahui tingkat profitabilitas (keuntungan) dan tingkat risiko atau tingkat

kesehatan suatu perusahaan. Analisis keuangan yang mencakup analisis rasio

keuangan, analisis kelemahan dan kekuatan di bidang finansial akan sangat

membantu dalam menilai prestasi manajemen masa lalu dan prospeknya di masa

datang. Laporan keuangan yang disusun secara baik dan akurat dapat memberikan

gambaran keadaan yang nyata mengenai hasil atau prestasi yang telah dicapai

digunakan untuk menilai kinerja keuangan. Informasi mengenai kinerja keuangan

suatu perusahaan sangat bermanfaat untuk berbagai pihak, seperti investor,

kreditur, pemerintah, bankers, pihak manajemen sendiri dan pihak-pihak lain yang

berkepentingan.

Arti penting analisis laporan keuangan :

1. Bagi pihak manajemen : untuk mengevaluasi kinerja perusahaan,

kompensasi dan pengembangan karier.

2. Bagi pemegang saham : untuk mengetahui kinerja perusahaan, pendapatan

dan keamanan investasi.

3. Bagi kreditor : untuk mengetahui kemampuan perusahaan melunasi utang

beserta bunganya.

4. Bagi pemerintah : pajak, persetujuan untuk go public.

5. Bagi karyawan : penghasilan yang memadai, kualitas hidup dan keamanan

kerja.

2.2.2.2Tujuan dan Manfaat Analisis Laporan Keuangan.

Menurut Kasmir (2008:68) tujuan dan manfaat analisis laporan keuangan

adalah :

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu,

baik harta, kewajiban, modal maupun hasil usaha yang telah dicapai untuk

beberapa periode

2. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan

3. Untuk mengetahui kekuatan-kekuatan yang dimiliki

4. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan

ke depan yang berkaitan dengan posisi keuangan perusahaan saat ini

5. Untuk melakukan penelitian kinerja manajemen ke depan apakah perlu

penyegaran atau tidak karena sudah dianggap berhasil atau gagal

6. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis

tentang hasil yang mereka capai.

2.2.2.3Teknik Analisis Laporan Keuangan.

Macam-macam teknik analisis laporan keuangan (Prihantoro

LePMa-Gunadarma University), antara lain :

1. Analisis Rasio

Rasio adalah hubungan matematis antara dua kuantitas. Agar memiliki arti,

rasio dalam laporan keuangan harus mengacu pada hubungan yang penting

secara ekonomi. Analisis rasio dapat dikelompokkan ke dalam 5 macam

kategori :

a. Rasio Likuiditas (liquidity ratio)

b. Rasio Solvabilitas (solvency ratio)

c. Rasio Aktivitas (activity ratio)

d. Rasio Profitabilitas (profitability ratio)

e. Rasio Nilai Pasar (market ratio)

2. Analisis Common Size

Analisis common size adalah analisis dengan pembacaan data-data keuangan

size disusun dengan cara menghitung tiap-tiap rekening dalam laporan laba-rugi

dan neraca menjadi proporsi dari total penjualan (untuk laporan laba-rugi) atau

dari total aktiva (untuk neraca).

3. Analisis Du Pont

Analisis du pont adalah analisis yang mempertajam analisis rasio dengan

memisahkan profitabilitas dengan pemanfaatan aset.

4. Analisis Cross Section

Analisis cross section adalah perbandingan data keuangan suatu perusahaan

dengan perusahaan atau industri yang sejenis.

5. Analisis Time Series dan Forecasting Data Keuangan

Analisis time series adalah analisis terhadap data historis untuk melihat tren

yang mungkin timbul. Tren angka selanjutnya dianalisis guna mengetahui apa

yang terjadi.

2.2.3 Analisis Rasio Keuangan.

2.2.3.1Pengertian Analisis Rasio Keuangan.

Untuk menilai kondisi keuangan dan prestasi perusahaan, analis keuangan

memerlukan beberapa tolak ukur. Tolak ukur yang sering dipakai adalah rasio

atau indeks, yang menghubungkan dua data keuangan yang satu dengan yang

lainnya. Menurut James C. Van Home (Sawir, 2001); " Analisis dan interpretasi

dari macam-macam rasio dapat memberikan pandangan yang lebih baik tentang

kondisi keuangan dan prestasi perusahaan bagi para analis yang ahli dan

berpengalaman dibandingkan analisis yang hanya didasarkan atas data keuangan

Sebagian besar tujuan umum dari analisis rasio keuangan adalah untuk

menempatkan rasio tersebut sebagai petunjuk ataupun untuk menganalisis

pengukuran kinerja perusahaan. Dengan demikian maka pemanfaatan rasio

keuangan salah satunya untuk menilai kesehatan perusahaan. Menurut

Mohammad Muslich (2000:61), bahwa analisis perusahaan dengan menggunakan

rasio keuangan memungkinkan bagi para pengguna untuk mengevaluasi kondisi

keuangan perusahaan dengan cepat. Dengan menggunakan rasio keuangan juga

memungkinkan untuk melihat perbandingan jalannya perusahaan dari waktu ke

waktu serta mengidentifikasi perkembangannya.

Menurut Van Horne (2005:234) : “ Rasio keuangan adalah alat yang

digunakan untuk menganalisis kondisi keuangan dan kinerja perusahaan. Kita

menghitung berbagai rasio karena dengan cara ini kita bisa mendapat

perbandingan yang mungkin akan berguna daripada berbagai angka mentahnya

sendiri ”. Meskipun analisis rasio mampu memberikan informasi yang bermanfaat

sehubungan dengan keadaan operasi dan kondisi keuangan perusahaan, terdapat

juga unsur keterbatasan informasi yang membutuhkan kehati-hatian dalam

mempertimbangkan masalah yang terdapat dalam perusahaan tersebut. Rasio

keuangan setidaknya dapat memberikan jawaban atas empat pertanyaan, yaitu :

1. Bagaimana likuiditas perusahaan ?

2. Apakah manajemen efektif menghasilkan laba operasi atas aktiva ?

3. Bagaimana perusahaan didanai ?

4. Apakah pemegang saham biasa mendapatkan tingkat pengembalian yang

Dalam melakukan analisa, penganalisa dapat menggunakan dua macam

perbandingan yaitu :

1. Perbandingan internal (Time Series Analysis) yaitu membandingkan

rasio-rasio finansial perusahaan dari satu periode ke periode lainnya.

2. Perbandingan eksternal (Cross Sectional Approach), yaitu membandingkan

rasio-rasio antara perusahaan satu dengan perusahaan yang lainnya yang

sejenis pada saat yang bersamaan atau membandingkannya dengan rasio

rata-rata industri pada saat yang sama.

2.2.3.2Tujuan Analisis Rasio Keuangan.

Menurut Riyanto (2000 : 25) rasio keuanganditujukan guna meningkatkan

likuiditas, solvabilitas, rentabilitas dan stabilitas usaha dari suatu perusahaan.

1. Likuiditas merupakan kemampuan suatu perusahaan untuk memenuhi

kewajiban finansialnya yang harus dipenuhi kewajibannya tepat pada

waktunya berarti perusahaan dalam keadaan likuid, sebaliknya jika

perusahaan tidak mampu memenuhi kewajibannya tepat pada waktunya

berarti perusahaan pada keadaan infalid.

2. Solvabilitas merupakan kemampuan perusahaan untuk memenuhi segala

kewajiban finansial apabila akhirnya perusahaan tersebut di likuidasikan.

Perusahaan dikatakan solvabilitas bila perusahaan tersebut mempunyai aktiva

atau kekayaan yang cukup untuk membayar semua hutang-hutangnya, tetapi

dengan sendirinya berarti perusahaan tersebut likuid. Sebaliknya jika

perusahaan tersebut tidak mempunyai aktiva atau kekayaan yang cukup untuk

3. Rentabilitas dimana suatu perusahaan menunjukkan perbandingan antara laba

dengan aktiva atau modal yang menghasilkan laba tersebut atau kemampuan

suatu perusahaan untuk menghasilkan laba tersebut selama periode tertentu.

Cara untuk menilai rentabilitas suatu perusahaan bermacam-macam

tergantung pada laba dan aktiva atau modal yang akan dibandingkan satu

dengan yang lainnya.

4. Stabilitas usaha menunjukkan kemampuan perusahaan untuk melakukan

usahanya secara stabil diukur dengan mempertimbangkan kemampuan

perusahaan untuk beban bunga atas hutang-hutangnya dan akhirnya membyar

hutang tepat waktunya. Serta kemampuan perusahaan untukmembayar dividen

secara teratur kepada para pemegang saham tanpa mengalami hambatan.

2.2.3.3Keunggulan Dan Keterbatasan Analisis Rasio Keuangan.

Analisis rasio ini memiliki keunggulan disbanding teknik analisis lainnya.

Keunggulan tersebut sepperti diuraikan oleh Harahap (2002:298) yaitu:

1. Rasio merupakan angka-angka dan ikhtisar statistic yang lebih mudah dibaca

dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan

laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan ditengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan

keputusan dan model prediksi.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau

melihat perkembangan perusahaan secara periodic atau time series.

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi dimasa yang

akan datang.

Disamping keunggulan yang dimiliki analisis rasio ini, tehnik ini juga

memiliki beberapa keterbatasan yang harus disadari sewaktu penggunaannya agar

kita tidak salah dalam penggunaannya. Adapun keterbatasan analisis rasio :

1. Laporan keuangan yang dibuat secara periodik pada dasarnya merupakan

laporan yang dibuat antara waktu tertentu yang sifatnya sementara.

2. Laporan keuangan menunjukan angka yang kelihatanya bersifat pasti dan

tepat, tetapi dasar penyusunannya dengan standar nilai yang mungkin berbeda

atau berubah-ubah.

3. Laporan keuangan tidak dapat mencerminkan berbagai faktor yang dapat

mempengaruhi posisi atau keadaan keuangan perusahaan.

4. Laporan keuangan bersifat sejarah (historis) yang merupakan laporan

kejadian-kejadian di masa lalu atau yang telah lewat.

5. Laporan keuangan itu bersifat umum, dan bukan untuk memenuhi keperluan

tiap-tiap pemakai.

2.2.3.4Jenis-Jenis Rasio Keuangan.

Pada dasarnya macam atau jumlah angka-angka rasio itu banyak sekali

sumbernya dari mana rasio itu dibuat, maka rasio-rasio dapat digolongkan

menjadi enam jenis (Harahap, 2002 : 1), yaitu :

1. Rasio likuiditas.

2. Rasio leverage.

3. Rasio aktivitas.

4. Rasio profitabilitas.

5. Rasio pertumbuhan.

6. Rasio penilaian.

2.2.4 Profitability Ratio (Rasio Profitabilitas).

Rasio profitabilitas ini disebut juga sebagai rasio rentabilitas, yaitu rasio

yang digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba

atau keuntungan, profitabilitas suatu perusahaan mewujudkan perbandingan

antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Rasio

profitabilitas akan memberikan jawaban akhir tentang efektivitas manajemen

perusahaan, rasio ini memberi gambaran tentang tingkat efektivitas pengelolaan

perusahaan. Rasio-rasio yang tergabung dalam rasio profitabilitas yang di teliti

pada karya ilmiah ini antara lain :

2.2.4.1Return On Assets (ROA).

Menurut (Munawir,2001: 89) return on assets menunjukkan kemampuan

mengetahui rasio ini, akan dapat diketahui apakah perusahaan efisien dalam

memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini juga

memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena

menunjukkan efektifitas manajemen dalam menggunakan aktiva untuk

memperoleh pendapatan.

Menurut Kasmir, (2008;200) Hasil pengembalian investasi atau lebih

dikenal dengan nama Return On assets (ROA) atau return on total assets

merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang

digunakan dalam perusahaan. ROA juga merupakan suatu ukuran tentang

efektivitas manejemen dalam mengelola investasinya.

Di samping itu, hasil pengembalian investasi menunjukkan produktivitas

dari seluruh dana perusahaan, baik modal pinjaman maupun modal sendiri.

Semakin kecil (rendah) rasio ini semakin kurang baik, demikian pula sebaliknya.

Artinya rasio ini digunakan untuk mengukur efektivitas dari keseluruhan operasi

perusahaan.

Rumus untuk menghitung Return on Assets adalah :

EAT Return On assets (ROA) =

Total Assets

2.2.4.2Return On Equity (ROE).

Menurut Hanafi (2003;85), Return On Equity adalah salah satu rasio

profitabilitas yang mengukur kemampuan perusahaan untuk menghasilkan laba

dengan berdasarkan modal saham tertentu. Rasio ini merupakan ukuran

profitabilitas dari sudut pandang pemegang saham.

Dengan demikian investor ini lebih memperhatikan seberapa besar

kemampuan perusahaan dalam mengelola modal sendiri untuk menghasilkan laba

bersih. Semakin besar hasil pengembalian atas modal sendiri (ROE) maka

semakin efisien dan efektif manajemen perusahaan. Hal ini menunjukkan bahwa

perusahaan lebih dapat memanfaatkan modalnya sendiri dibandingkan perusahaan

lain. Dengan demikian hal ini akan mendorong investor untuk menanamkan

modalnya pada perusahaan tersebut, sehingga akan meningkatkan permintaan

saham yang pada akhirnya dapat menaikkan harga saham.

Demikian pula sebaliknya, apabila ROE rendah berarti perusahaan tidak

menggunakan equity nya dengan efisien dan efektif, sehingga hal ini dapat

mengurangi kepercayaan investor terhadap nilai perusahaan dan kemudian

berdampak pada turunnya harga saham. Jadi ROE ini dijadikan indikator atas

kinerja suatu perusahaan mengingat para investor lebih cenderung memperhatikan

EAT

Return On Equity (ROE) = Modal Sendiri

(jumingan 2008:245)

Rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam

menghasilkan laba bersih melalui penggunaan modal sendiri. Rasio ini juga

menunjukkan berapa persen dieperolehnya laba bersih bila diukur dari modal

pemilik. Semakin besar semakin bagus. (Harahap, 2001;305).

2.2.5 Leverage Ratio (Rasio Solvabilitas).

Pengertian solvabilitas dimaksudkan sebagai kemampuan perusahaan

untuk membayar semua utang-utangnya (baik jangka pendek dan jangka panjang).

Sedangkan menurut Munawir (2002: 32) solvabilitas adalah kemampuan

perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut

dilikuidasikan, baik kewajiban jangka pendek maupun jangka panjang. Pengertian

solvabilitas dimaksudkan sebagai kemampuan perusahaan untuk membayar

semua utang-utangnya baik jangka pendek maupun jangka panjang.

Rasio-rasio yang tergabung dalam rasio Solvabilitas yang di teliti pada

karya ilmiah ini antara lain :

2.2.5.1Debt to Asset Ratio (DAR).

Menunjukkan beberapa bagian dari keseluruhan kebutuhan dana yang

dibelanjai dengan utang atau beberapa bagian dari aktiva yang digunakan untuk

menjamin utang. Kreditur lebih menyukai rasio utang yang rendah karena

kreditur dalam peristiwa likuidasi. Di sisi lain, pemegang saham akan

menginginkan leverage yang lebih besar karena akan dapat meningkatkan laba

yang diharapkan.

DAR = Total hutang ( debt ) x 100% Total Aset ( assets)

(Sawir,2001: 13)

2.2.5.2Debt to Equity Ratio (DER).

Rasio ini menggambarkan perbandingan utang dan ekuitas dalam

pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan

tersebut untuk memenuhi seluruh kewajibannya. Formulasi dari debt to equity

ratio adalah sebagai berikut:

DER = Total hutang ( debt ) x 100%

Total Modal (Equity)

2.2.6 Pengaruh ROA, ROE, DAR dan DER Terhadap Harga Saham.

2.2.6.1Pengaruh Return On Assets Terhadap Harga Saham.

ROA atau sering juga disebut dengan “Return On Assets” adalah

merupakan pengukuran kemampuan perusahaan secara keseluruhan didalam

menghasilkan laba dengan jumlah keseluruhan aktiva yang tersedia didalam

perusahaan, (Syamsudin, 1998:70). Return On Assets merupakan rasio yang

digunakan untuk mengukur hubungan antara laba yang diperoleh dan investasi

yang diinginkan untuk menghasilkan laba tersebut. Rasio ini mengukur tingkat

pengembalian investasi yang telah dilakukan oleh perusahaan dengan

menggunakan seluruh dana (aktiva) yang dimilikinya.

ROA merupakan kemampuan perusahaan untuk menghasilkan

keuntungan yang akan digunakan untuk menutup investasi yang dikeluarkan

laba. Yang digunakan untuk mengukur rasio ini adalah laba bersih setelah

pajak atau EAT. (Sutrisno, 2003:255).

Jadi, semakin tinggi ROA semakin tinggi pula tingkat pengembalian

investasi maka kepercayaan investor terhadap perusahaan juga tinggi sehingga

permintaan atas saham perusahaan akan tinggi pula yang pada akhirnya

menaikkan harga saham dan begitu pula sebaliknya.

2.2.6.2Pengaruh Return On Equity terhadap harga saham.

Menurut Hanafi (2003;85) Return On Equity adalah salah satu rasio

profitabilitas yang mengukur kemampuan perusahaan untuk menghasilkan

laba dengan berdasarkan modal saham tertentu. Rasio ini merupakan ukuran

profitabilitas dari sudut pandang pemegang saham.

Dengan demikian investor ini lebih memperhatikan seberapa besar

kemampuan perusahaan dalam mengelola modal sendirinya untuk

menghasilkan laba bersih. Semakin besar pengembalian atas modal sendiri

menunjukkan bahwa perusahaan lebih dapat memanfaatkan modalnya sendiri

dibandingkan perusahaan lain. Dengan demikian hal ini akan mendorong

investor untuk menanamkan modalnya pada perusahaan tersebut, sehingga

akan meningkatkan permintaan saham yang pada akhirnya dapat menaikkan

harga saham. Demikian pula sebaliknya, apabila ROE rendah, berarti

perusahaan tidak menggunakan equity nya dengan efisien dan efektif,

sehingga hal ini dapat mengurangi kepercayaan investor terhadap nilai

perusahaan dan kemudian berdampak pada turunnya harga saham.

Jadi ROE ini dijadikan sebagai indikator atas kinerja suatu perusahaan

mengingat para investor lebih cenderung memperhatikan kemampuan

perusahaan dalam mengelola modal sendiri. Return on equity dapat dijadikan

suatu tolak ukur oleh investor untuk mengetahui produktifitas dari dana-dana

pemilik perusahaan didalam perusahaannya sendiri. Rasio ini juga

menunjukkan rentabilitas dan efisiensi modal sendiri. Makin tinggi rasio ini

akan semakin baik, karena posisi modal pemilik perusahaan akan semakin

kuat, atau rentabilitas modal sendiri yang semakin baik, sehingga para investor

percaya bahwa dikemudian hari perusahaan akan dapat memberikan

keuntungan yang lebih besar, akibatnya harga saham dapat naik di pasar

modal, demikian juga keadaan sebaliknya.

2.2.6.3Pengaruh Debt to Asset Ratio terhadap harga saham.

Debt to Asset merupakan rasio yang membandingkan antara total

tingkat penggunaan hutang perusahaan dalam menjalankan produksinya

terhadap total jumlah aset yang dimiliki perusahaan tersebut.

Rasio ini juga menunjukkan pentingnya dari sumber modal pinjaman

(relative importance of borrowed fund) dan tingkat keamanan yang dimilki

kreditor. Semakin kecil rasio ini berarti semakin kecil jumlah pinjaman yang

digunakan untuk membiayai aktiva perusahaan.

Dengan demikian investor dapat melihat seberapa banyak hutang

yang dimiliki suatu perusahaan dan seberapa kuat kekuatan perusahaan untuk

mengembalikan jumlah hutang tersebut jika pengembalian dilihat dari total

aset/ aktiva yang dimiliki perusahaan tersebut.

2.2.6.4Pengaruh Debt to Equity Ratio terhadap harga saham.

Menurut Siegel dan Shim ( 2001 : 267 ) Debt to Equity Ratio

merupakan ratio yang membandingkan antara total hutang dengan total

modal suatu perusahaan. Sedangkan Menurut Slamet (2003 : 35) atau dengan

istilah umum DER adalah perbandingan antara total utang dengan total

modal. DER digunakan untuk mengukur tingkat penggunaan hutang terhadap

total shareholder’s equity yang dimiliki perusahaan. Rasio ini juga

menunjukkan pentingnya dari sumber modal pinjaman (relative importance

of borrowed fund) dan tingkat keamanan yang dimilki kreditor. Semakin kecil

rasio ini berarti semakin kecil jumlah pinjaman yang digunakan untuk

membiayai aktiva perusahaan.

Dengan demikian investor dapat melihat seberapa banyak hutang

mengembalikan jumlah hutang tersebut jika pengembalian dilihat dari total

modal yang dimiliki perusahaan tersebut.

2.2.7 Investasi.

2.2.7.1Pengertian Investasi.

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya

yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan

dimasa akan datang.

Investasi adalah penggunaan uang untuk obyek-obyek tertentu dengan

tujuan bahwa nilai obyek tersebut selama jangka waktu investasi akan meningkat,

paling tidak bertahan dan selama jangka waktu itu pula memberikan hasil secara

teratur.

Sunariyah dalam buku pengantar pengetahuan pasar modal menyatakan

bahwa investasi adalah penanaman modal untuk satu atau lebih aktiva yang

dimiliki oleh suatu perusahaan,biasanya berjangka waktu lama dengan harapan

untuk mendapatkan keuntungan dimasa yang akan datang. Menurutnya investasi

dalam arti luas terdiri dari dua bagian utama antara lain investasi dalam bentuk

aktiva riil (real assets) dan investasi dalam bentuk surat-surat berharga atau

sekuritas (Financial Assets) (Sunariyah, 2003:2).

Maka dapat disimpulkan Investasi diartikan sebagai suatu upaya

mengelola uang dan menyisihkan dari sebagian uang tersebut untuk ditanam

2.2.7.2Tujuan Investasi.

Menurut Suad Husnan (2004 : 17 ), Investasi tidak hanya dilakukan oleh

suatu perusahaan profit saja, akan tetapi individu yang mempunyai kelebihan

dana pun dapat melakukan investasi dengan tujuan untuk mendapatkan

keuntungan dimasa yang akan datang. Keuntungan yang didapat investor dari

investasi dalam bentuk saham pada dasarnya dapat berupa:

1. Capital gain

Capital gain merupakan keuntungan dari hasil jual beli saham, berupa selisih

antara nilai jual yang lebih tinggi dari nilai beli saham.

2. Dividen

Deviden merupakan bagian keuntungan perusahaan yang dibagikan kepada

pemegang saham. Keuntungan lain dari investasi saham adalah kemudahannya

dalam pemindahan hak perusahaan dari seseorang ketangan orang lain.

Orang-orang yang memiliki dalam perusahaan dapat menjual sahamnya kepihak lain saat

dan harga tertentu karena setiap lembar sahamnya aalah aktiva pribadi pemiliknya

dan dapat dilepaskan jika dikehendaki, selain itu ada lagi keuntungan yang

didapat dari investasi saham, adalah dapat ikut menentukan kebijakan yang

diambil perusahaan yaitu lewat hak suara pada Rapat Umum Pemegang Saham

2.2.7.3Bentuk-Bentuk Investasi.

Investasi merupakan suatu tindakan melepaskan dan saat sekarang yang

diharapkan yang diharapkan untuk memperoleh arus kas masuk pada waktu akan

datang selama umur proyek itu. Investasi ini bisa berbentuk investasi pada real

assets misalnya tempat hiburan, pendirian pabrik, pendirian hotel, restoran dan

lain-lain. Serta dapat pula investasi dalam bentuk keuangan (Financial assets)

seperti pembelian surat berharga berupa saham ataupun obligasi. Investor yang

melepaskan dananya untuk membeli saham berarti investor itu ikut memiliki

perusahaan yang menjual saham tersebut.

2.2.8 Pasar Modal.

2.2.8.1Pengertian Pasar Modal.

Pasar diartikan sebagai tempat bertemunya penjual dan pembeli untuk

saling mengadakan pertukaran barang atau jasa (Suad Husnan, 2004 : 2 ).

Pengertian pasar modal adalah salah satu jenis pasar modal,dimana para investor

bertemu untuk menjual atau membeli surat-surat berharga.

Pasar modal dapat didefinisikan sebagai pasar untuk berbagai instrument

keuangan (sekuritas) jangka panjang yang dapat diperjualbelikan, baik yang

diterbitkan oleh pemerintah, public authorities maupun perusahaan swasta (Suad

Husnan,2004 : 5).

Secara empiris, bahwa pasar modal (Capital Market) memiliki andil yang

besar bagi perekonomian suatu negara. Dominasi perdagangan obligasi dalam

karena itu, tidak berlebihan bila dikatakan bahwa perkembangan ekonomi suatu

Negara secara keseluruhan harus dapat diukur dari seberapa jauh perkembangan

pasar modal dan industri sekuritas pada negara yang dimaksud. Namun demikian

fakta diatas tidak memberikan jaminan bahwa untuk menghidupkan

perekonomianya, setiap negara harus menghidupkan pasar modalnya, karena

banyak faktor yang harus dipertimbangkan secara matang, baik internal maupun

eksternal.

Apalagi dalam suatu negara, sedang dalam proses awal pembangunan.

Tuntutan keberdaan pasar modal sangat ditentukan oleh kekuatan permintaan dan

penawaran serta kesiapan masyarakat yang bersangkutan. Setelah suatu

perekonomian mengalami pertumbuhan yang lebih tinggi dalam pembangunan

ekonomi para warga negara mulai mengambil spesialisasi masing-masing dalam

bidang produksi dan jasa, maka kecenderungan dalam fisik perlahan-lahan

menghilang dan bergeser ke arah aktiva finansial. (Marsuki Usman, Singgih

Riphat, Syahrir Ika, 2001 : 1).

Maka dapat disimpulkan Pasar modal adalah suatu pasar yang disiapkan

guna memperdagangkan saham-saham, obligasi-obligasi dan sejenis surat

berharga lainya dengan memakai jasa para perantara pedagang efek baik itu

pemerintah ataupun swasta.

Berdasarkan beberapa pengerian pasar modal diatas, maka dapat

1. Pasar modal bisa berupa pasar dalam artian abstrak atau dalam artian konkrit

(sesungguhnya). Dalam artian abstrak, maka perdagangan surat berharga tidak

harus terjadi pada suatu tempat tertentu. Sementara itu pasar modal dalam

bentuk konkrit ialah bursa efek atau yang lebih dikenal dengan istilah stock

exchange.

2. Komoditi yang diperdagangkan dipasar modal adalah surat-surat berharga

(Financial assets).

3. Surat berharga sekuritas yang diperjual belikan dipasar modal adalah surat

berharga yang diterbitkan oleh suatu badan hukum berbentuk PT (Perseroan

Terbatas), baik yang dimiliki oleh swasta maupun pemerintah.

4. Bursa efek merupakan bentuk konkrit dari pasar modal. Bursa efek merupakan

pasar yang terorganisasi (a higly organized market). Disebut demikian karena

terdapat serangkaian peraturan yang mengikat pihak-pihak terkait didalamnya.

2.2.8.2Fungsi dan Manfaat Pasar Modal.

Fungsi pasar modal meliputi (Sri H.Handoyo, Fandy, 2002) :

1. Bagi pemerintah (sektor pembangunan) pasar modal merupakan

wahana untuk memobilisasi dana masyarakat, dimana dana tersebut

tidak mempunyai efek inflatoir.

2. Bagi dunia usaha modal adalah alternatif untuk memperoleh dana

segar yaitu dengan go publik.

3. Bagi investor, pasar modal merupakan salah satu alat penyalur dana

Tanjung (2000), membedakan fungsi modal menjadi fungsi secara makro

dan mikro.

Dari sudut pandang makro, fungsi pasar modal adalah :

1. Sebagai salah satu alternatif sumber pembiayaan investasi atau

pembangunan nasional baik dari sektor pemerintahan maupun swasta.

2. Sebagai salah satu wujud dari instrumen moneter yaitu melalui

pelaksanaan open market policy.

3. Sebagai salah satu cara untuk mengikutsertakan pemodal kecil dalam

kegiatan pembangunan disektor pemerintah atau swasta.

Dari sudut pandang mikro, fungsi pasar modal mencakup beberapa hal :

1. Untuk menyehatkan struktur pemodalan perusahaan.

2. Dalam situasi tertentu go public juga dijadikan salah satu cara untuk

menaikkan nilai perusahaan.

Pasar modal merupakan alternatif mengenai pembiayaan pembangunan.

Modal dari pasar modal dapat berasal dari dalam negeri dan luar negeri. Di pasar

modal yang diperjual belikan adalah kepemilikan perusahaan dan surat pernyataan

utang suatu perusahaan. Kepemilikan ini dapat berupa saham, surat pernyataan

utang lainya yang berjangka panjang. (Algifari, 2001 : 7). Pasar modal

mempunyai peran penting kegiatan ekonomi secara makro. Pasar modal dapat

berperan sebagai alat untuk mengalokasikan sumberdaya ekononmi secara