24

Universitas Kristen Petra

3. METODE PENELITIAN

3.1 Metode Analisis

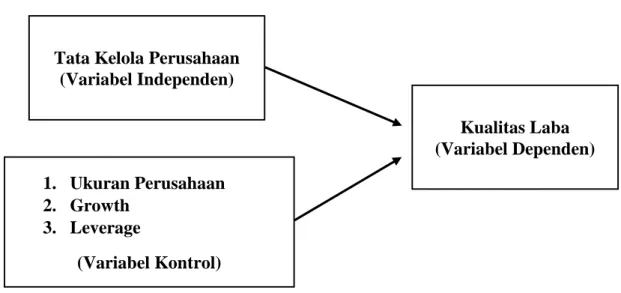

Untuk menguji hipotesis yang telah dipaparkan sebelumnya, hubungan antar variabel-variabel yang akan diteliti dalam penelitian ini, digambarkan sebagai berikut:

Gambar 3.1 Model Analisis

Persamaan regresi linier berganda (multiple regression analysis) akan digunakan dalam menguji hipotesis. Berikut ini adalah persamaan regresi yang akan digunakan:

EQ = α + β1 CGOV + β2 FSIZE + β3 GROWTH + β4 LEV + ε (3.1) Keterangan; EQ = kualitas laba, 𝛼 = konstanta, β1, β2, β3 = koefisien regresi, CGOV = tata kelola perusahaan, FSIZE = ukuran perusahaan, GROWTH

= growth, LEV = leverage, serta ε = error.

3.2. Definisi Operasional Variabel

Variabel-variabel operasional yang akan digunakan di dalam penelitian ini adalah sebagai berikut:

1. Ukuran Perusahaan 2. Growth

3. Leverage

(Variabel Kontrol) Tata Kelola Perusahaan

(Variabel Independen)

Kualitas Laba (Variabel Dependen)

25

Universitas Kristen Petra

Variabel Definisi Operasional Tata Kelola

Perusahaan

Pengukuran tata kelola perusahaan yang baik diukur dengan menggunakan dummy variable atau menggunakan skala nominal, dimana:

CGOV = 0 “apabila perusahaan tidak mendapatkan penghargaan dari Indonesian Institute for Corporate Directorship (IICD). Perusahaan yang tidak mendapatkan penghargaan dari IICD, adalah perusahaan yang setara dengan perusahaan yang mendapatkan penghargaan dilihat dari industri yang sama dan memiliki ukuran perusahaan yang mendekati“.

CGOV = 1 “apabila perusahaan mendapatkan penghargaaan dari Indonesian Institute for Corporate Directorship (IICD)“.

Kualitas Laba

Dalam penelitian ini, kualitas laba akan diukur dengan menggunakan absolute discretionary accruals:

|DAit| = TAit− NDAit

Total accruals diukur dengan persamaan berikut ini:

TAit = NIit− CFOit

Dalam mengukur Normal Discretionary Accruals (NDA), akan menggunakan modified Jones Model (Jones, 1991):

TAit

At−1 = α1 ( 1

At−1) + α2(∆REVit− ∆RECit

At−1 ) + α3(PPEit At−1) + ε

NDAt

At−1 = α1 ( 1

At−1) + α2(∆REVit− ∆RECit

At−1 ) + α3(PPEit At−1) Ukuran

Perusahaan

Ukuran perusahaan dapat dinyatakan dalam persamaan berikut (Peasnell, Pope, & Young, 2005; Al-Rassas &

Kamardin, 2016):

FSIZEit= Ln TOTAL ASSETSit

26

Universitas Kristen Petra

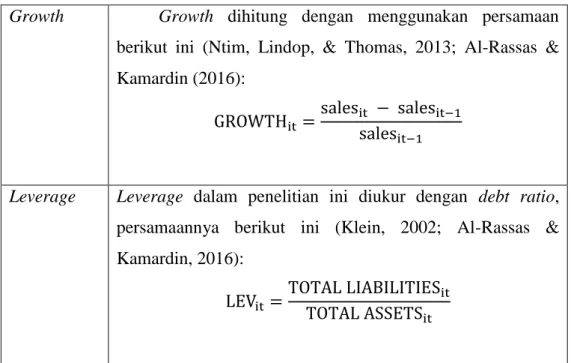

Growth Growth dihitung dengan menggunakan persamaan berikut ini (Ntim, Lindop, & Thomas, 2013; Al-Rassas &

Kamardin (2016):

GROWTHit = salesit − salesit−1 salesit−1

Leverage Leverage dalam penelitian ini diukur dengan debt ratio, persamaannya berikut ini (Klein, 2002; Al-Rassas &

Kamardin, 2016):

LEVit =TOTAL LIABILITIESit TOTAL ASSETSit

Tabel 3.1 Definisi Operasional Variabel

3.3 Skala Pengukuran

Skala pengukuran yang digunakan dalam melakukan penelitian ini adalah skala rasio dan skala nominal. Skala rasio adalah skala data dengan kualitas paling tinggi, dimana skala rasio memiliki semua karakteristik dari skala nominal, ordinal, dan interval. Selain itu, skala rasio memiliki sifat dimana nilai nol bersifat mutlak, yang artinya nilai tersebut benar-benar menyatakan tidak ada, dengan kata lain nilai dasar yang tidak dapat diubah, sekalipun menggunakan skala yang lain. Disisi lain, data dengan skala rasio juga mencerminkan nilai kuantitatif aktual dari varibel yang diukur. Dalam penelitian ini skala pengukuran rasio digunakan untuk variabel kualitas laba, ukuran perusahaan, growth, dan leverage. Sedangkan, skala nominal adalah skala yang digunakan untuk membedakan kategori berdasarkan jenis atau macamnya. Skala ini tidak membedakan kategori berdasarkan urutan atau tingkatan. Skala pengukuran nominal digunakan untuk variabel tata kelola perusahaan.

3.4 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif.

Data kuantitatif ini adalah data revenue/sales, receivable, total assets, property,

27

Universitas Kristen Petra

plant, dan equipment (PPE), cash flows from operating activities, net income, serta total liabilities yang diperoleh dari laporan tahunan perusahaan.

3.5 Instrumen dan Pengumpula Data

Pengumpulan data dalam penelitian ini menggunakan metode dokumentasi dalam periode 2013-2017. Metode dokumentasi merupakan teknik pengumpulan data dengan cara menggunakan jurnal-jurnal, buku-buku, serta melihat dan mengambil data yang diperoleh dari laporan tahunan perusahaan yang terdaftar pada Bursa Efek Indonesia (BEI), dengan cara melakukan akses langsung pada website BEI dan perusahaan.

3.6 Populasi, Teknik Sampling, dan Kriteria Sampel

Populasi yang digunakan dalam penelitian ini adalah semua perusahaan terbuka yang terdaftar dalam Bursa Efek Indonesia (BEI) pada tahun 2013-2017.

Teknik sampling yang digunakan dalam penelitian ini adalah purposive sampling.

Purposive sampling yang dimaksudkan yaitu sampel yang digunakan ditentukan sesuai dengan kriteria tertentu.

Pengambilan sampel perusahaan yang mendapatkan penghargaan dari Indonesian Institute for Corporate Directorship (IICD) dibatasi sesuai dengan kriteria berikut ini:

(1) Perusahaan yang mendapatkan penghargaan atas dimilikinya tata kelola yang baik oleh Indonesian Institute of Corporate Directorship (IICD) tahun 2013-2017.

(2) Perusahaan yang memiliki laporan tahunan pada periode dimana didapatkannya penghargaan oleh IICD.

(3) Mata uang yang digunakan dalam laporan tahunan perusahaan adalah mata uang negara Indonesia, yaitu mata uang Rupiah.

(4) Perusahaan yang memiliki kelengkapan data (revenue/sales, receivable, total assets, property, plant, dan equipment (PPE), cash flows from operating activities, net income, serta total liabilities).

28

Universitas Kristen Petra

Pengambilan sampel perusahaan yang tidak mendapatkan penghargaan dari Indonesian Institure for Corporate Directorship (IICD) sesuai dengan kriteria berikut ini:

(1) Perusahaan terbuka yang terdaftar dalam BEI dan tidak mendapatkan penghargaan dari IICD pada tahun 2013-2017.

(2) Perusahaan yang memiliki laporan tahunan pada periode yang bersangkutan.

(3) Mata uang yang digunakan dalam laporan tahunan perusahaan adalah mata uang negara Indonesia, yaitu mata uang Rupiah.

(4) Perusahaan yang berada dalam industri yang sama dengan perusahaan yang mendapat penghargaan dari IICD.

(5) Perusahaan yang memiliki ukuran perusahaan yang mendekati dilihat dari total assets.

Perusahaan yang memiliki kelengkapan data (revenue/sales, receivable, total assets, property, plant, dan equipment (PPE), cash flows from operating activities, net income, serta total liabilities).

3.7 Unit Analisis

Unit analisis dalam penelitian ini adalah perusahaan.

3.8 Teknik Analisis Data

Untuk menguji hipotesis dalam penelitian ini, ada beberapa tahapan analisis yang dilakukan, yaitu;

1. Tahap pengolahan

Tahap pengolahan dilakukan dengan cara: (1) mengumpulkan data yang berhubungan dengan variabel yang diperlukan untuk melakukan pengukuran serta perhitungan atas variabel yang ada di dalam laporan tahunan tahun 2013-2017 dari semua perusahaan yang mendapatkan penghargaan dari Indonesian Institute of Corporate Directorship (IICD) pada periode yang bersangkutan, beserta dengan perusahaan pembanding yang tidak mendapatkan penghargaan dari IICD, yang dilihat dari industri yang sama dan ukuran perusahaan yang mendekati. (2) penghitungan

29

Universitas Kristen Petra

kualitas laba dilakukan dengan menggunakan absolute abnormal/discretionary accruals. (3) menggunakan dummy variable dalam menentukan perusahaan yang mendapatkan penghargaan dari IICD dan perusahaan yang tidak mendapatkan penghargaan dari IICD. (4) menghitung variabel kontrol yaitu; ukuran perusahaan, growth, dan leverage.

2. Uji Statistik Deskriptif

Tahap pengujian akan dilakukan dengan menggunakan Statistical Program for Social Science (SPSS). Pengujian diawali dengan uji statistik deskriptif yang bertujuan untuk memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, dan minimum.

3. Uji Asumsi Klasik

Uji asumsi klasik adalah suatu pengujian hipotesis yang digunakan dalam suatu penelitian yang menunjukkan bahwa model regresi tersebut layak atau tidak untuk dilakukan pengujian selanjutnya. Di dalam pengujian asumsi klasik terdapat beberapa pengujian yang dilakukan dalam penelitian ini:

(a) Uji normalitas, bertujuan untuk menguji apakah dalam suatu model regresi, nilai residual mempunyai distribusi normal atau tidak. Pengujian normalitas dilakukan dengan menggunakan analisis Kolmogorov- Smirnov. Yang dimana, jika nilai signifikansi lebih besar dari 0,05, maka data berdistribusi normal. Sebaliknya, jika nilai signifikansi lebih kecil dari 0,05, maka data tersebut tidak berdistribusi normal.

(b) Uji Autokorelasi, digunakan untuk mengetahui ada atau tidaknya korelasi yang terjadi antara nilai residual pada suatu pengamatan dengan pengamatan lain pada model regresi. Penelitian ini akan menggunakan uji autokorelasi Durbin Watson (DW). Dimana, jika nilai DW < dl berarti ada autokorelasi positif. Jika dl ≤ nilai DW ≤ du berarti tidak ada keputusan.

Jika 4-dl < nilai DW < 4 berarti ada autokorelasi negatif. Jika 4-du ≤ nilai DW ≤ 4-dl berarti tidak ada keputusan. Jika du < nilai DW < 4-du berarti

30

Universitas Kristen Petra

tidak terjadi autokorelasi. Nilai du dan dl dapat diperoleh dari tabel Durbin Watson.

(c) Uji Multikolinearitas, digunakan untuk mengetahui ada atau tidaknya hubungan antar variabel independen dalam model regresi. Jika terdapat hubungan, berarti terdapat masalah multikolinearitas. Pengujian ini dilakukan dengan melihat Variance Inflation Factor (VIF) pada model regresi dan nilai tolerance serta koefisien korelasi. Nilai VIF di sekitar angka 1, serta nilai tolerance mendekati angka 1.

(d) Uji Heteroskedastisitas, digunakan untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan varian nilai residual dari suatu pengamatan ke pengamatan lainnnya. Untuk mendeteksi ada atau tidaknya gejala heteroskedastisitas, penelitian ini akan menggunakan uji Glejser. Uji Glejser dilakukan dengan meregresikan antara variabel independen dengan nilai absolute error. Jika nilai signifikansi antara variabel independen dengan nilai absolute error > 0,05, maka tidak terjadi masalah heteroskedastisitas, dan sebaliknya.

4. Uji Kelayakan Model

Selanjutnya melakukan pengujian uji kelayakan model. Dalam pengujian hipotesis dibagi menjadi beberapa pengujian, diantaranya:

(a) Uji F, digunakan untuk mengetahui signifikan atau tidaknya hubungan variabel independen secara bersama-sama terhadap variabel dependennya yang dapat dilakukan dengan menguji hipotesis berikut:

H0 = model regresi linier berganda tidak signifikan atau dapat dikatakan bahwa variabel independen secara bersama-sama tidak berpengaruh terhadap variabel dependen.

H1 = model regresi linier berganda signifikan atau dapat dikatakan bahwa variabel independen secara bersama-sama berpengaruh terhadap variabel dependen.

5. Uji Determinasi Berganda (R2)

Uji Determinasi Berganda (R2), digunakan untuk mengetahui seberapa besar variabel independen dapat menjelaskan variabel dependennya. Nilai koefisien determinasi berganda antara 0 ≤ R2 ≤ 1. Apabila nilai R2

31

Universitas Kristen Petra

semakin mendekati 1, berarti kemampuan variabel independen yang ada semakin besar dalam menjelaskan variabel dependen. Namun, apabila nilai R2 = 0 berarti tidak ada variabel independen yang dapat menjelaskan variabel dependennya.

6. Pengujian Hipotesis

(a) Uji t, digunakan untuk mengetahui pengaruh atau tingkat signifikansi secara parsial (individu) dari masing-masing variabel independen terhadap variabel dependennya. Berdasarkan pemaparan tersebut, maka ditetapkan hipotesis sebagai berikut:

H0 = tidak ada pengaruh yang signifikan antara variabel independen ke-i terhadap variabel dependen.

H1 = ada pengaruh signifikan antara variabel independen ke-i terhadap variabel dependen.

Kriteria pengambilan keputusan:

H0 diterima apabila tingkat signifikansi dari masing-masing koefisien regresi yang didapat dari pemrosesan SPSS > tingkat signifikansi yang ditetapkan yaitu 0,05, dan juga sebaliknya. H0 ditolak apabila < 0,05.

7. Melakukan analisa temuan dan interpretasi.

8. Memberikan kesimpulan.