BAB III GAMBARAN DATA

A. Penagihan Pajak

Kepatuhan wajib pajak dalam membayar pajak merupakan salah satu kunci

keberhasilan penerimaan pajak, tetapi ketika wajib pajak tidak membayar pajak ataupun belum melunasi pajaknya sesuai dengan ketentuan yang berlaku , akan diberikann tindakan yang tegas yang diwujudkan dalam bentuk penagihan pajak

Menurut Undang-Undang Nomor 19 tahun 1997 tentang penagihan pajak dengan surat paksa sebagaimana telah diubah terakhir dengan Undang-Undang

Nomor 19 tahun 2000. Penagihan pajak adalah merupakan serangkaian Tindakan agar penanggung pajak melunasi utang pajaknya dan biaya penagihan pajak dengan menegur atau memperingatkan,melaksanakan penagihan seketika dan sekaligus,

memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyandraan dan menjual barang yang telah disita. Tujuan pelaksanaan

penagihan pajak adalah untuk melunasi utang pajak oleh wajib pajak.

B. Prosedur Pelaksanaan Penagihan Pajak

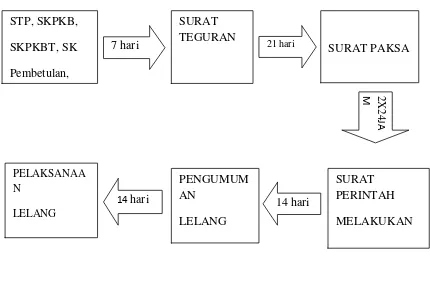

Penagihan Pajak disusun secara penjadwalan yaitu :

a. 7 (tujuh) hari setelah jatuh tempo, bila utang pajaknya tidak dilunasi,

b. 21 (dua puluh satu) hari setelah diterbitkan surat teguran ternyata masih

belumlunas, kepada Wajib Pajak diterbitkan Surat Paksa.

c. Kewajiban pajak sebagaimana terutang dalam Surat Paksa adalah 2 x 24 jam.

d. Dalam hal masih belum terlunasi utang pajaknya, dapat diterbitkan Surat Perintah untuk mengumumkan tentang pelelangan surat umum.

e. 14 (empat belas) hari setelah dilakukan tagihan dengan surat paksa, bila

masih belum melunasinya diterbitkan Surat Perintah untuk mengumumkan tentang pelelangan surat umum.

f. 14 (empat belas) hari setelah pengumuman ternyata masih belum melunasi utang pajaknya, dikenakan sanksi berupa tindakan pelelangan di muka umum. Berikut adalah skema prosedur pelaksanaan penagihan pajak yang

Tabel III.1

Pelaksanaan tindakan penagihan

C. Pengertian Utang Pajak 1. Defenisi Utang Pajak

Membicarakan utang pajak maka kita harus berpikir secara analitis, yakni harus mengerti apa pajak dan apa utang. secara yuridis mengenai utang itu harus ada dua

pihak yakni pihak kreditur yang mempunyai hak dan pihak debitur yang mempunyai kewajiban.

Defenisi utang pajak menurut (Undang-Undang Nomor 19 Tahun 1997yang

dirubah menjadi Undang-Undang Nomor 19 Tahun 2000 tetang Penagihan Pajak Dengan Surat Paksa): Utang Pajak adalah pajak yang masih harus dibayar termaksud

sanksi administrasi berupa bunga, kenaikan yang tercantum dalam surat ketetapan

pajak atau surat sejenisnya berdasarkan ketentuan perundang-undangan perpajakan. 2. Timbulnya Utang Pajak

Utang pajak timbul karena undang undang dimana antara negara dan rakyat sama

sekali tidak ada perikatan yang melandasi utang itu. Hak dan kewajiban antara negara dan rakyat tidak sama, negara dapat memaksakan utang itu untuk dibayar bila seorang

wajib pajak berhutang (pajak) kepada negara . Utang pajak timbulnya karena undang undang dengan syarat adanya tatsbestandyaitu rangkaian dari pebuatan perbuatan, keadaan keadaan, dan peristiwa peristiwa yang dapat menimbulkan utang pajak itu

seperti:

a) Perbuatan perbuatan, seperti pengusaha yang mengimpor barang mewah atau

melakukan penyerahan barang didaerah pabean dalam lingkungan perusahaan dikenakan atau terutang pajak tambahan nilai barang dan jasa dan pajak penjualan atas barang mewah.

b) Keadaan keadaan seperti: memiliki harta bergerak dan harta tak bergerak, dikenakan atau terutang pajak penghasilan sebagaimana diatur dalam undang

undang nomor 7 tahun 1983 yang telah diubah dengan undang undang No.17 tahun 2000

c) Peristiwa seperti meninggal pewaris, sejak saat meninggal si pewaris maka

harta warisan yang belum terbagi merupakan subjek pajak peghasilan dan dikenakan pajak

a) Ajaran Formil, yaitu utang pajak timbul karena dikeluarkannya Surat

Ketetapan Pajak oleh fiskus. Ajaran ini diterapkan pada Official AssessmentSystem.

b) Ajaran Materil, yaitu utang pajak timbul karena berlakunya undang undang.

Seseorang dikenai pajak karena suatu keadaan dan perbuatan. Ajaran ini diterapkan pada Self Assessment System.

3. Hapusnya Utang Pajak

Utang pajak yang dapat dihapuskan adalah utang pajak yang tercantum dalam

surat tagihan pajak, surat ketetapan pajak, surat ketetapan pajak tambahan yang tidak dapat atau tidak mungkin ditagih lagi disebabkan karena

a) Pembayaran

Utang pajak yang melekat pada Wajib Pajak akan hapus karenapembayanan yang dilakukan ke Kas Negara.Dalam hukum pajak yang dimaksudkan adalah

pembayaran yang digunakan dengan mata uang dari negara yang memungut pajak ini. Pembayaran harus disetorkan ke kas negara atau tempat yang lain yang ditetapkan

oleh menteri keuangan. Dalam hal ini tempat lain misalnya bank yang ditunjuk pemerintah baik bank pemerintah ataupun bank swasta

b) Kompensasi

Keputusan yang ditujukan kepada kompensasi utang pajak dengan tagihanseseorang diluar pajak tidak diperkenankan.Oleh karena itu kompensasiterjadi

kelebihan pembayaran pajak yang diterimaWajib Pajak sebelumnya harus

dikompensasikan dengan pajak-pajaklainnya yang terutang. c) Daluwarsa Lewat waktu

Daluwarsa atau lewat waktu adalah sebagai salah satu sebab berakhirnya utang

pajak dan hapusnya perikatan (hak untuk menagih atau kewajiban untuk membayar hutang) karena lampaunya jangka waktu tetentu, yang ditetapkan dalam

undang-undang. Hak untuk melakukan penagihan pajak, daluwarsa setelah lampau waktu lima tahun terhitung sejak saat terutangnya pajak atau berakhirnya masa pajak, bagian tahun pajak atau tahun pajak yang bersangkutan. Hal ini untuk memberikan kepastian

hukum kapan utang pajak tidak dapat ditagih lagi. Namun daluwarsa panagihan pajak tertangguh antara lain apabila diterbitkan Surat Teguran dan Surat Paksa.

d) Pembebasan

Pembebasan pajak merupakan pengakhiran utang pajak yang dilakukan oleh fiskus tanpa persetujuan pihak wajib pajak.Hal ini dilakukan jika ada permohonan

keadaan ekonomi wajib pajak mengalami kemunduran keuangan.Pembebasan pajak menurut undang-undang pajak umumnya hanya diberikan terhadap sanksi

administrasi saja. e) Penghapusan

Dalam hukum pajak dimungkinkan pula berahirnya pajak melalui penghapusan

terhadap kewajiban pajak karena wajib pajak mengalami kebangkrutan sehingga mengalami kesulitan keuangan.Untuk menentukan apakah seorang wajib pajak pailit

f) Penundaan Penagihan

Dengan cara ini penagihan pajak terutang dapat ditunda dalam jangka waktu tertentu. Jika kemudian ternyata wajib pajak mampu lagi melunasi utang pajaknya,

maka barulah ditagih. Jika tidak juga ditagih maka barulah dihapuskan pajaknya

D. Pengertian Pejabat Dan Jurusita Pajak

1. Pengertian Pejabat

Pengertian pejabat sebagaimana dimaksud dalam undang-undang nomor 19 tahun 1997 sebagaimana telah dirubah deengan Undang-Undang Nomor 19 Tahun

2000. Pejabat adalah pejabat yang berwenang mengangkat dan memberhentikan jurusita pajak, menerbitkan surat perintah seketika dan sekaligus, surat paksa, surat perintah melaksanakan penyitaan, surat pencabutan sita, pengumuman lelang, surat

penentuan harga limit, pembatalan lelang, surat perintah penyandraan dan surat lain yang diperlukan untuk penagihan pajak sehubungan dengan penanggung pajak tidak

melunasi sebagian atau seluruh utang pajak menurut Undang-Undang dan peraturan daerah.

2. Pengertian Jurusita Pajak

penyandraan.Untuk diangkat menjadi jurusita pajak harus memenuhi syarat-syarat

sebagai berikut:

a) Berijazah serendah-rendahnya SMU atau yang setingkat dengan itu.

b) Berpangkat serendah-rendahnya pengatur muda atau golongan II/a. c) Berbadan sehat dan tidak cacat pisik

d) Lulus pendidikan jurusita pajak

e) Sebelum melaksanakan tugasnya diangat dan disumpah oleh pejabat f) Jujur, bertanggung jawab, dan penuh pengabdian

Sebelum memangku jabatanya jurusita diambil sumpah atau janji menurut agama dan kepercayaan yang dianutnya

Tugas jurusita pajak adalah :

1. Melaksankan surat perintah penagihan seketika dan sekaligus 2. memberitahukan surat paksa

3.melaksanakan penyitaan atas barang penaggung pajak berdasarkan surat perintah melaksanakan penyitaan dan melaksanakan penyandreaan berdasarkan surat perintah penyandraan

E. Dasar Hukum Penagihan Pajak

1. Undang-undang No. 19 Tahun 2000 tentang perubahan atas Undang-undang No. 19 tahun 1997 tentang Penagihan Pajak dengan Surat Paksa (UU. PPDSP)

3. Keputusan Menteri Keuangan No. 561/KMK.04/2000 tentang Tata Cara

Pelaksanaan Penagihan Seketika dan sekaligus dan Pelaksanaan Surat Paksa 4. Keputusan Menteri Keuangan No. 563/KMK.04/2000 tentang Pemblokiran

danPenyitaan Harta Kekayaan Penaggung Pajak yang Tersimpan pada Bank

dalamrangka Penagihan Pajak dengan Surat Paksa

5. Keputusan Menteri Keuangan No. 564/KMK.04/2000 tentang Tata

CaraPelaksanaan Surat Paksa dan Penyitaan di luar Wilayah Kerja Pejabat yangMenerbitkan Surat Paksa

6. Peraturan Pemerintah (PP) Nomor 135 tahun 2000 tentang Tata Cara

Penyitaandalam rangka Penagihan Pajak dengan Surat Paksa

7. PP Nomor 136 tahun 2000 tentang Tata Cara Penjualan Barang Sitaan

yangdikecualikan dari Penjualan secara Lelang dalam rangka Penagihan Pajak denganSurat Paksa.

E. Dasar Tindakan Penagihan Pajak

Undang-Undang Ketentuan Umum Perpajakan (KUP) menetukan dasar penagihan yang menajadi landasan tindakan penagihan pajak yang dilakukan oleh

fiskus terhadap wajib pajak Pajak Penghasilan, Pajak Pertambahan Nilai, dan Pajak Pertambahan Nilai atas Barang Mewah tersebut adalah Surat Ketetapan Pajak

Yang dimaksud dengan Surat Ketetapan Pajak menurut Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 ayat 15 adalah surat ketetapan yang meliputi Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan,

Ketetapan Pajak dapat diterbitkan karena berdasarkan pemeriksaan atau penelitan atas

data Wajib Pajak, bahwa pajak yang dihitung atau dilaporkan dalm SPT tidak benar, sehingga masih terdapat pajak yang tidak atau kurang dibayar dan pajak yang tidak atau kurang dipotong atau dipungut.

Menurut Ketentuan Umum dan Tata Cara Perpajakan pasal 15 UU No. 17 tahun 2000 Surat Ketetapan Pajak baru dapat diterbitkan bila wajib pajka tidak membayar

pajak sebagaimana mestinya menurut peraturan perundang undangan perpajakan. Surat ketetapan pajak terbagi atas:

a. Surat Ketetapan Pajak Kurang Bayar

Surat Ketetapan Pajak Kurang Bayar adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak yang terutang , jumlah kredit pajak,

jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, dan jumlah pajak yang masih harus dibayar.

b. Surat Ketetapan Pajak Kurang Bayar Tambahan

Surat Ketetapan Pajak Kurang Bayar Tambahan adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan.

c. Surat Ketetapan Pajak Nihil (SKPN)

Surat Ketetapan Pajak Nihil adalah surat ketetapan pajak yang

d. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

Surat Ketetapan Pajak Lebih Bayar adalah surat ketetapan pajak yang menentukanjumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih

besar daripada pajak yang terutang atau seharusnya tidak terutang.

Surat Keputusan Pajak dapat diterbitkan oleh Dirjen Pajak sampai dengan jangka waktu 5 tahun sesudah saat terutangnya pajak, atau berakhirnya Masa Pajak, Bagian

Tahun Pajak atau Tahunan Pajak, yang disebabkan oleh:

1. Pemeriksaan atau Keterangan lain pajak yang terutang tidak atau kurang bayar.

2. SPT tidak disampaikan dalam jangka waktu yang telah ditentukan dan setelahditegur secara tertulis tidak disampaikan pada waktunya.

3. Kewajiban pembukuan dan meminjam buku pada saat diperiksa tidak

dipenuhi,sehingga tidak dapat diketahui besarnya pajak yang terutang

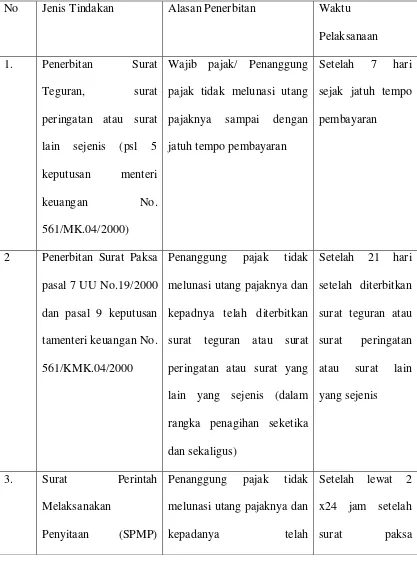

G.Tahap pelaksanakan Penagihan Pajak

Tabel III.2

Tabel waktu Penagihan Pajak dengan Surat Paksa No Jenis Tindakan Alasan Penerbitan Waktu

Pelaksanaan

1. Penerbitan Surat

Teguran, surat peringatan atau surat

lain sejenis (psl 5

keputusan menteri keuangan No.

561/MK.04/2000)

Wajib pajak/ Penanggung

pajak tidak melunasi utang pajaknya sampai dengan jatuh tempo pembayaran

Setelah 7 hari

sejak jatuh tempo pembayaran

2 Penerbitan Surat Paksa pasal 7 UU No.19/2000 dan pasal 9 keputusan

tamenteri keuangan No. 561/KMK.04/2000

Penanggung pajak tidak melunasi utang pajaknya dan kepadnya telah diterbitkan

surat teguran atau surat peringatan atau surat yang

lain yang sejenis (dalam rangka penagihan seketika dan sekaligus)

Setelah 21 hari setelah diterbitkan surat teguran atau

surat peringatan atau surat lain

yang sejenis

3. Surat Perintah

Melaksanakan

Penyitaan (SPMP)

Penanggung pajak tidak melunasi utang pajaknya dan

kepadanya telah

(Pasal 12 UU No.19 /2000)

diberitahukan surat paksa diberitahukan kepada

penanggung pajak

4. Pengumuman Lelang

(Pasal 26 UU No.19/2000)

Selah pelaksanaan penyitaan

ternyata penanggung pajak tidak melunasi utang pajaknya

Paling singkat 14

hari sejak penyitaan

5. Penjualan / Pelaksanan barang sitaan (pasal 26 UU PPSP)

Setelah pengumuman lelang ternyata penanggung pajak tidak melunasi utang

pajakanya

Paling singkat 14 hari setelah pengumuman

Berikut ini tabel penagihan pajak yang dilakukan oleh Kantor Pelayanan

Pajak (KPP) Pratama Pematang Siantar adalah:

Tabel III.3

Untuk Wajib Pajak Orang Pribadi No Tahun Jenis

Tabel III.4

Untuk Wajib Pajak Badan N

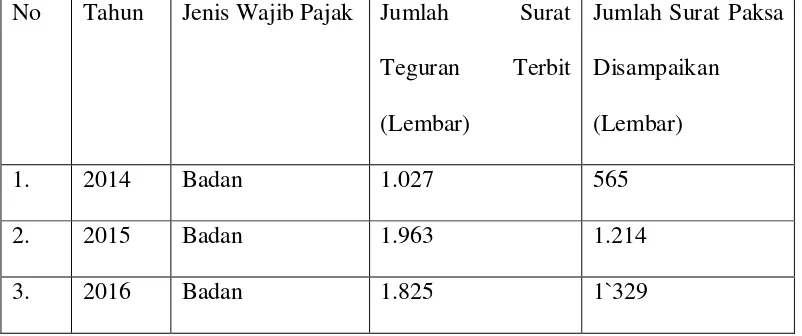

TABEL III.5

Jumlah Surat Teguran dan Surat Paksa yang Terbit untuk Wajib Pajak Orang Pribadi

No. Tahun Jenis Wajib Pajak Jumlah Surat

Teguran Terbit (Lembar)

Jumlah Surat Paksa

Disampaikan (Lembar)

1. 2014 Orang Pribadi 234 589

2. 2015 Orang Pribadi 847 716

3. 2016 Orang Pribadi 1.907 829

Sumber KPP Pratama Pematang Siantar 2017

TABEL III.6

Jumlah Surat Teguran dan Surat Paksa yang Terbit untuk Wajib Pajak Badan No Tahun Jenis Wajib Pajak Jumlah Surat

Teguran Terbit (Lembar)

Jumlah Surat Paksa

Disampaikan (Lembar)

1. 2014 Badan 1.027 565

2. 2015 Badan 1.963 1.214

3. 2016 Badan 1.825 1`329

BAB IV

ANALISA DAN EVALUASI

A.Analisa Pencapaian Pelunasan Tunggakan Pajak dengan Surat Teguran dan Surat Paksa

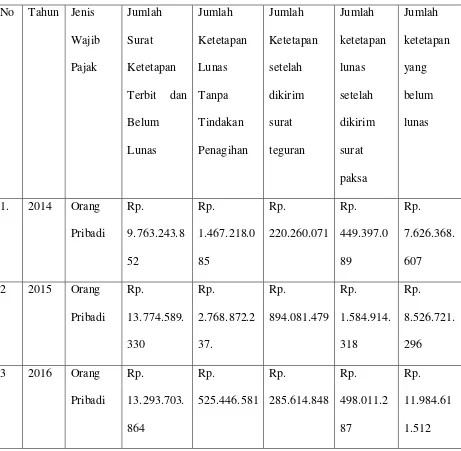

Berdasarkan data dari tabel III.3 dapat dilihat bahwa jumlah Surat Ketetapan

Terbit dan Belum Lunas Rp. 9.763.243.852 sementara Ketetapan lunas tanpa tindakan penagihan adalah Rp. Rp.1.467.218.085. Ketetapan lunas setelah dikirim

Surat Teguran adalah senilai Rp 220.260.071. Ketetapan lunas setelah disampaikan Surat Paksa adalah senilai Rp449.397.089.Jadi jumlah realisasi yang tertagih ditahun 2014 atas kumulatif dari tahun sebelumnya adalah Rp2.136.875.245.Sementara

jumlah ketetapan belum lunas adalah 7.626.368.607. Jadi persentasi pencapaian yang lunas atas Orang Pribadi Sampai tahun 2014 adalah 21,88%

Pada tahun 2015 jenis wajib pajak Orang Pribadi terdapat Jumlah Ketetapan Terbit dan Belum Lunas nya adalah Rp.13.774.589.330 Sementara jumlah ketetapan lunas tanpa tindakan penagihan adalah Rp.2.768.872.237. Jumlah ketetapan lunas

setelah dikirim Surat Teguran adalah Rp.894.081.479 dan Jumlah Ketetapan Lunas setelah dikirim Surat Paksa adalah Rp.1.584.914.318. Jadi jumlah realisasi yang

Pada tahun 2016 jenis wajib pajak orang pribadi dengan jumlah ketetapan

terbit dan belum lunas adalah 13.293.703.864 Sementara ketetapan lunas tanpa tindakan penagihan adalah Rp 525.466.581. Ketetapan lunas setelah dikirim surat teguran adalah Rp 285.614.484. Ketetapan lunas setelah disampaikan surat paksa

adalah Rp 498.011.287 Jadi jumlah realisasi yang tertagih ditahun 2016 atas kumulatif dari tahun sebelumnya adalah Rp.1.309.092.352 Sementara jumlah

ketetapan belum lunas adalah Rp 11.984.611.512 jadi. Persentase pencapaian sampai tahun 2016 adalah 9,84%

Dari data persentase diatas dapat Dilihat bahwa Pencapaian Target realisasi sampai tahun 2014 hingga 2015 mengalami kenaikan dari 21.88% hingga 38,09% dengan jumlah surat teguran 234 lembar, surat paksa 589 lembar sampai tahun 2014

dan surat teguran 847 lembar dan 716 lembar sampai tahun 2015 . Sementara di tahun 2016 pencapaian target realisasi menurun menjadi 9,84% Dengan Jumlah surat

teguran 1907 lembar, surat paksa 829 lembar hal ini terjadi akibat kurang nya kesadaran masyarakat untuk membayar tunggakan pajak . dalam hal ini petugas penagihan pajak sudah mengluarkan lebih banyak surat teguran dan surat paksa dari

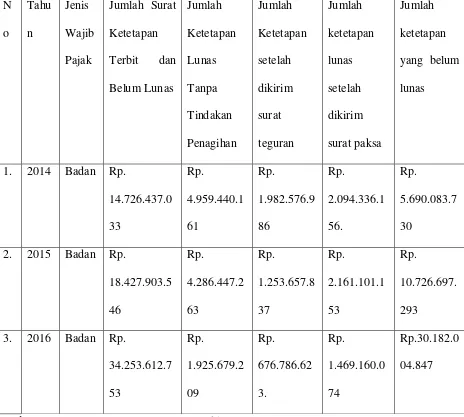

Analisa Untuk Jenis Wajib Pajak Badan

Berdasarkan data dari tabel III.4 dapat dilihat bahwa wajib pajak Badan jumlah Surat Ketetapan Terbit dan Belum Lunas Rp.14.726.437.033 sementara

Ketetapan lunas tanpa tindakan penagihan adalah Rp. Rp.4.959.440.161. Ketetapan lunas setelah dikirim Surat Teguran adalah senilai Rp1.982.576.986. Ketetapan lunas setelah disampaikan Surat Paksa adalah senilai Rp.2.094.336156 Jadi jumlah

realisasi yang tertagih ditahun 2014 atas kumulatif dari tahun sebelumnya adalah Rp.9.036.353.303. Sementara jumlah ketetapan belun lunas adalah Rp.5.690.083.730.

Jadi persentasi pencapaian yang lunas atas Orang Pribadi sampai tahun 2014 adalah 61.36%

Pada tahun 2015 jenis wajib pajak Badan terdapat Jumlah Ketetapan Terbit

dan Belum Lunas nya adalah Rp.18.427.903.546 Sementara jumlah ketetapan lunas tanpa tindakan penagihan adalah Rp.4.286.447.263 Jumlah ketetapan lunas setelah

dikirim Surat Teguran adalah Rp.1.253.657.837 dan Jumlah Ketetapan Lunas setelah dikirim Surat Paksa adalah Rp.2.161.101.153. Jadi jumlah realisasi yang tertagih sampai tahun 2015 atas kumulatif dari tahun sebelumnya adalah

Rp.7.701.206.253Sementara jumlah Ketetapan yang Belum Lunas Adalah Rp.10.726.697.293. Jadi persentasi pencapaian sampai tahun 2015 atas orang pribadi

adalah 41.79

adalah Rp 1.925.679.209 Ketetapan lunas setelah dikirim surat teguran adalah Rp

676.768.623. Ketetapan lunas setelah disampaikan surat paksa adalah Rp.1.469.160.074Jadi jumlah realisasi yang tertagih ditahun 2016 atas kumulatif dari tahun sebelumnya adalah Rp.4.701.625.906 Sementara jumlah ketetapan belum

lunas adalah Rp30.182.004.847. Persentase pencapaian sampai tahun 2016 adalah 11.88%

Dari data persentase diatas dapat Dilihat bahwa Pencapaian Target realisasi wajib pajak badan dari tahun 2014, 2015,2016 mengalami penurunan dari 61,36%

ditahun 2014 menjadi 41,79% ditahun 2015 dan 11,88% ditahun 2016, Sementara Petugas penagihan pajak sudah mengeluarkan surat teguran 1.027 lembar, surat paksa 565 lembar sampai tahun 2014, surat teguran menjadi 1.963 lembar, surat

paksa menjadi 1.214 lembar sampai tahun 2015 dan surat teguran menjadi 1825 lembar, surat paksa menjadi 1329 lembar sampai tahun 2016. Dalam hal ini kurang

nya kesadaran masyarakat dalam membayar tunggakan pajak masih terlihat ditahun 2014 dan 2015 karena dalam hal ini petugas penagihan pajak menerbitkan lebih banyak surat teguran dan surat paksa di tahun 2014 dan 2015, sementara ditahun

B. Kendala yang dihadapi oleh aparatur pajak dalam melaksanakan Realisasi Pencapaian Pelunasan Tunggakan Pajak di Kantor Pelayanan (KPP) Pratama Pematang Siantar

Di dalam proses pelaksanaan penagihan tunggakan pajak ada beberapa kendala

yang dihadapi oleh jurusita pajak yaitu:

1. Banyaknya Surat Teguran dan Surat Paksa yang tidak sampai kepada wajib pajak

Kendala ini merupakan penyebab yang paling sering ditemui oleh pihak jurusitapajak di lapangan. Hal ini dikarenakan oleh berbagai faktor diantaranya alamat wajib pajak tidak jelas/tidak ditemukan, rumah kosong, wajib pajak sudah

pindah,

1. Minimnya pengetahuan Wajib Pajak tentang Perpajakan.

Banyak wajib pajak yang beranggapan bahwa apabila tidak ada kegiatan usaha, maka wajib pajak tersebut tidak perlu melapokan kewajiban perpajakannya setiap

bulan ke KPP, akibatnya wajib pajak dikenai sanksi administrasi karena tidak melaporkan kewajiban perpajakannya tersebut dan akhirnya menjadi tunggakan pajak bagi KPP Pratama Pematang Siantar.

2. Wajib Pajak/ Penanggung Pajak kurang kooperatif

Jurusita pajak juga dihadapkan pada penanggung pajak yang tidak mau bekerja

pajak karena tidak mau barang-barangnya disita, tetapi di lain pihak penanggung

pajak tidak juga melunasi tunggakan pajaknya 3. Data Aset Wajib Pajak yang Kurang Lengkap

Banyak nya wajib pajak yang sering menyembunyikan aset nya sehinngga

BAB V

PENUTUP

A.SIMPULAN

Dari uraian-uraian pada bab-bab sebelumnya, maka penulisan dapat membuat

kesimpulan sebagai berikut ;

1. Pelaksanaan Penagihan Pajak dengan Surat Teguran dan Surat Paksa pada Kantor Pelayanan Pajak (KPP) Pratama Pematang Siantar telah sesuai dengan

Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 19 Tahun 2000.

2. Realisai Pencapaian Pelunasan Tunggakan pajak di Kantor Pelayanan Pajak (KPP) Pratama Pematang Siantar adalah

a) Pada Tahun 2014, Persentase Pencapaian Target Realisasi yang tertagih

dengan Surat Teguran dan Surat Paksa Orang Pribadi adalah 21,88% sedangkan untuk Wajib Pajak Badan adalah 61,36%

c) Pada Tahun 2016, Persentase Pencapaian Target Realisasi yang tertagih

dengan Surat Teguran dan Surat Paksa Orang Pribadi adalah 9,84% sedangkan untuk Wajib Pajak Badan adalah 11,88%

Dari kesimpulan diatas dapat kita ketahui bahwa tidak semua wajib pajak sadar akan pentingnya membayar utang pajak untuk pembangunan negara maka dari itu kinerja seksi penagihan Kantor Pelayanan Pajak Pratama harus lebih ditingkatkan

guna mencapai target pencapaian pelunasan tunggakan pajak di KPP Pratama Pematang Siantar

3. Kendala yang dihadapi oleh aparatur pajak dalam melaksanan Realisasi pencapaian pelunasan tunggakan pajak di Kantor Pelayanan (KPP) Pratama Pematang Siantar

a) Banyaknya Surat Teguran dan Surat Paksa yang tidak sampai kepada wajibpajak

b) Minimnya pengetahuan Wajib Pajak tentang perpajakan c) Wajib Pajak/ Penanggung Pajak kurang kooperatif d) Data Aset Wajib Pajak yang Kurang Lengkap

B.SARAN

1. Sebaiknya Tindakan Penagihan dengan Surat Teguran Dan Surat Paksa di KPP Pratama Pematang Siantar agar Lebih ditingkatkan Setiap Tahunnya agar

2. Sebaiknya KPP Pratama Pematang Siantar Meningkatkan penyuluhan kepada

wajib pajak mengenai hak dan kewajiban

dalam bidang perpajakan, khususnya mengenai pelunasan tunggakan pajak mungkin dengan cara persuasif atau mengajak melalui pendekatan-pendekatan

terhadap Wajib Pajak, akan membuat Wajib Pajak/Penanggung Pajak menjadi jauh lebih sadar akan kewajibannya sehingga dapat mencapai target dalam

pencairan tunggakan-tunggakan pajaknya, sehingga dapat memperkecil kesempatan Wajib Pajak/Penanggung Pajak untuk menghindar pelunasan utang pajak yang dimilikinya.

3. Perlunya peningkatan fungsi Pengawasan terhadap Penagihan Pajak dan koordinasi serta kerjasama dalam pelaksanaan tugas pada Kantor Pelayanan