1.1. Latar Belakang Masalah

Reformasi membawa banyak perubahan kehidupan berbangsa dan bernegara

di Republik Indonesia tercinta. salah satu dari sekian banyak reformasi yang

membawa kepada suatu perubahan adalah reformasi hubungan pemerintah pusat

dan pemerintah daerah yang lebih dikenal dengan “Otonomi Daerah” walau

otonomi daerah bukanlah hal yang baru karna sudah ada seiring dengan

Undang-Undang dasar 1945. otonomi daerah saat ini dikaitkan dengan Undang-Undang-Undang-Undang

Nomor 22 Tahun 1999 tentang perimbangan keuangan Daerah. Yang telah di

revisi pada tanggal 15 Oktober 2004 dengan persetujuan Dewan Perwakilan

Rakyat Republik Indonesia dan Presiden Republik Indonesia memutuskan bahwa

undang-undang No.22 Tahun 1999 tentang Pemerintah Daerah tidak sesuai

dengan perkembangan keadaan, ketatanegaraan dan tuntunan penyelenggaraan

otonomi daerah sehingga perlu direvisi dan terbitlah Undang Undang No.32

Tahun 2004 tentang Pemerintah Daerah sedangkan Undang Undang No.25 tahun

1999 tentang perimbangan keuangan antara pemerintah pusat dan pemerintah

daerah direvisi menjadi Undang-Undang No. 33 tahun 2004.

Sejalan dengan ditetapkannya Undang-Undang nomor 32 Tahun 2004

tentang Pemerintah Daerah dan Undang-Undang nomor 33 Tahun 2004 tentang

Perimbangan keuangan antara Pemerintah Pusat dan Pemerintah Daerah yang

masyarakat, membawa konsekuensi pada kebutuhan pembiayaan daerah yang

lebih besar. Sebab sebelum otonomi daerah kewenangan-kewenangan tersebut

seluruhnya berada pada pemerintah pusat, tetapi dengan otonomi daerah

kewenangan pusat tersebut dialihkan kepada daerah. Dengan lahirnya kedua

undang-undang tersebut berdampak terhadap setiap daerah diberikan kewenangan

yang luas, nyata, dan bertanggung jawab kepada daerah agar dapat mengatur dan

melaksanakan kewenangannya atas prakarsa sendiri sesuai kepentingan

masyarakat dan potensi setiap daerah.

Menurut Akbar (2009 : 123), Pendapatan Asli Daerah (PAD) sebagai salah

satu sumber keuangan daerah, pada hakekatnya menempati posisi yang paling

strategis bila dilihat dari hasil yang diperolehnya masih menunjukan hasil yang

lebih rendah bila dibandingkan dari pendapatan daerah yang berasal dari

pembagian dana hasil perimbangan antara pusat dan daerah, dikatakan menempati

posisi paling stratejis, karena dari sumber keuangan daerah yang berasal dari PAD

inilah yang dapat membuat daerah mempunyai keluasaan yang lebih besar guna

membiayai jalannya pemerintahan dan pembangunan daerah yg menjadi tugas

pokoknya.

Sedangkan menurut Sutedi (2009 : 72), Pendapatan Asli Daerah adalah

penerimaan daerah yang bersumber dari hasil pajak daerah, retribusi daerah, hasil

pengelolahan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang asli,

yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali

pendanaan dalam pelaksanaan otonomi daerah sebagai perwujutan asas

di perlukan usaha untuk meningkatakan kemampuan keuangan sendiri yaitu

dengan upaya peningkatan penerimaan Pendapatan Asli Daerah (PAD), baik

dengan meningkatkan penerimaan sumber PAD yang baru sesuai dengan

ketentuan yang ada serta memperhatikan kondisi dan potensi ekonomi

masyarakat.

Sebagai daerah otonom, daerah dituntut untuk dapat mengembangkan dan

mengoptimalkan semua potensi daerah yang di galih dari dalam wilayah yang

bersangkutan yang terdiri dari hasil pajak daerah, hasil retribusi daerah,

pengelolaan kekayaan yang di pisahkan dan lain-lain. Pendapatan daerah yang sah

menjadi sumber PAD maka pemerintah mempunyai kewajiban untuk

meningkatkan taraf kesejahteraan rakyat serta menjaga dan memelihara

ketentraman dan ketertiban masyarakat. Dalam rangka desentralisasi itulah maka

daerah-daerah diberi otonomi, yaitu mengtur rumah tangganya sendiri, karena

makna subtantif otonomi itu sebenarnya adalah pengakuan penting kemandirian.

Menurut Halim (2016 : 12), Otonomi daerah adalah kewenangan daerah

untuk mengatur dan mengurus kepentingan masyarakat setempat menurut

prakarsa sendiri berdasarkan aspirasi masyarakat sesui dengan peraturan

perundang-undangan. Keberhasilan otonomi daerah tidak terlepas dari

kemampuan daerah di bidang keuangan yang merupakan salah satu indikator

penting guna mengukur tingkat keberhasilan otonomi suatu daerah, karena

ketersediaan dana akan menjadi indikator penting apakah suatu daerah akan

mampu melaksanakan pemerintahan. Ketersedian dana (kemampuan keuangan)

daerah sebab apabila daerah tersebut tidak mampu menyediakan dana yang cukup

maka pemerintah akan mengalami kendala dalam melaksanakan pemerintahan

dan pembangunan.

Menurut Halim (2016 : 170), Untuk melihat kemampuan daerah dalam

menjalankan otonomi daerah, salah stunya bisa diukur melalui

kinerja/kemampuan keuangan daerah.

Dari uraian yang disampaikan diatas bahwa ciri utama suatu daerah mampu

melaksanakan otonomi daerah adalah:

1. Kemampuan keuangan daerah, yang berarti daerah tersebut memiliki

kemampuan dan kewenangan untuk menggali sumber-sumber keuangan,

mengelola dan menggunakan keuangannya sendiri untuk membiayai

penyelenggaraan pemerintahan.

2. ketergantungan kepada sumber keuangan terbesar yang didukung juga oleh

kebijakan perimbangan keuangan pemerintah pusat dan daerah sebagai

prasyarat dalam sistem pemerintahan Negara. Dengan kata lain,

keberhasilan pengembangan otonomi daerah bisa dilihat dari derajat

desentralisasi fiskal daerah yaitu perbandingan antara PAD dengan total

penerimaan APBD-nya yang semakin meningkat.

Sejalan dengan upaya untuk memantapkan kemandirian Pemerintah Daerah

yang dinamis dan bertanggung jawab serta mewujudkan pemberdayaan dan

otonomi daerah dalam lingkup yang lebih nyata, salah satu aspek dari

pemerintahan daerah yang harus diatur secara hati-hati adalah masalah

Menurut Sumarsono (2010 : 115), Anggaran Pendapatan Belanja Daerah

(APBD) merupakan Rencana keuangan Tahunan pemerintah daerah yang dibahas

dan disetujui bersama oleh pemerintah dan Dewan Perwakilan Rakyat Daerah

(DPRD) dan ditetapkan dengan peraturan daerah.

Sedangkan menurut Mardiasmo (2002:183), Fungsi utama anggaran daerah

adalah sebagai alat perencanaan, pengendalian, kebijakan fiskal, politik,

koordinasi, evaluasi kinerja, motivasi manajemen, dan menciptakan ruang publik.

Anggaran Daerah atau Anggaran Pendapatan Dan Belanja Daerah (APBD)

merupakan instrumen kebijakan yang utama bagi pemerintah daerah. APBD

digunakan sebagai alat untuk menggambarkan besarnya pendapatan dan

pengeluaran, membantu pengambilan keputusan dan perencanaan pembangunan,

otorisasi pengeluaran di masa-masa yang akan datang, sumber pengembangan

ukuran-ukuran standar untuk evaluasi kinerja, alat untuk memotivasi para

pegawai, dan alat koordinasi bagi semua aktivitas dari berbagai unit kerja.

Dalam operasionalisasinya, kemampuan keuangan daerah dapat dilihat dari

struktur APBD-nya. Pendapatan Asli Daerah (PAD) memiliki peran yang cukup

signifikan dalam menentukan kemampuan daerah untuk melakukan aktivitas

pemerintahan dan program-program pembangunan. Namun, dalam

implementasinya banyak daerah yang memiliki struktur kontribusi PAD relative

kecil terhadap total penerimaan daerah, sebaliknya sebagian penerimaan

pendapatan terbesar justru berasal dari pendapatan pemerintah atau instansi lebih

tinggi, hal ini menunjukkan ketergantungan yang sangat besar dari pemerintah

Pendapatan Asli Daerah (PAD) perlu mendapat perhatian yang serius dari

pemerintah daerah dengan cara intensifikasi maupun ekstensifikasi, maksudnya

agar daerah tidak terlalu mengandalkan atau mengantungkan harapan pada

pemerintah pusat, tetapi harus mampu mandiri sesuai dengan cita-cita otonomi

yang nyata dan bertanggung jawab.

Dana untuk membiayai pembangunan daerah terutama digali dari sumber

kemampuan keuangan sendiri dengan prinsip peningkatan kemandirian dalam

pelaksanaan pembangunan. Dengan kata lain, pemerintah daerah dipacu untuk

meningkatkan kemampuan seoptimal mungkin dalam membelanjai urusan rumah

tangganya sendiri, yaitu dengan cara menggali segala sumber dana yang potensial

yang ada didaerah tersebut.

Demikian halnya dengan pembangunan yang ada di Pemerintah Kota

Medan, dimana untuk jangka panjang Pendapatan Asli Daerah diharapkan mampu

menjadi sumber pembiayaan daerah sehingga mampu membiayai sendiri

pembangunan yang ada di Kota Medan dan dampaknya dapat mengurangi

ketergantungan dari bantuan pemerintah pusat berupa dana perimbangan (Dana

Bagi Hasil,Dana Anggaran Umum, dan Dana Anggaran Khusus). Sejauh ini

peranan dan kontribusi Pendapatan Asli Daerah sebagai sumber pembiayaan

pembangunan di Kota Medan.

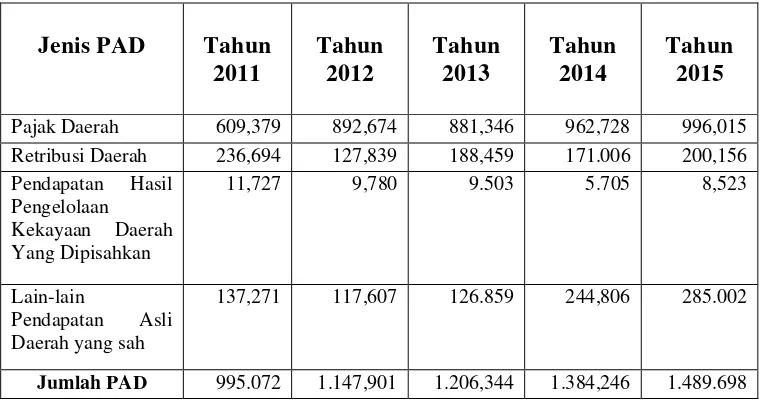

Adapun data yang diperoleh dari Laporan Realisasi Anggaran Pendapatan

Asli Daerah Pemerintah Kota Medan periode 2011-2015 dapat di lihat sebagai

Tabel 1.1

Perkembangan Sumber-Sumber (PAD) di Pemerintah Kota Medan Periode 2011-2015

Pajak Daerah 609,379 892,674 881,346 962,728 996,015 Retribusi Daerah 236,694 127,839 188,459 171.006 200,156 Pendapatan Hasil

137,271 117,607 126.859 244,806 285.002

Jumlah PAD 995.072 1.147,901 1.206,344 1.384,246 1.489.698

Sumber: Badan Pengelolahan Keuangan Daerah (2017).

Tabel 1.1 dari Tabel diatas dapat dilihat bahwa PAD dari Tahun

2011-2015 mengalami peningkatan dari Tahun ke Tahunnya. Yang bersumber dari

sektor-sektor PAD yang berpotensial untuk dikembangkan dalam rangka

meningkatkan penerimaan Pendapatan Asli Daerah di Pemerintah Kota

Medan. Dan berapa besar kontribusi PAD dalam memenuhi APBD (Anggaran

Pendapatan Belanja Daerah).

Melihat latar belakang dan pentingnya kontribusi PAD dalam memenuhi

APBD sebagai sumber pembiayaan pembangunan Kota Medan dan

mewujudkan kemandirian daerah dalam berotonomi maka penulis tertarik

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah penulis uraikan diatas, rumusan

masalah dalam penelitian ini adalah:

1. Berapa besar Peran kontribusi Pendapatan Asli Daerah (PAD) dalam

memenuhi Anggaran Pendapatan dan Belanja Daerah (APBD)

Pemerintahan Kota Medan Tahun 2011-2015?

2. Sektor-sektor mana saja dari yang berpotensi untuk dikembangkan di dalam

meningkatkan PAD untuk melaksanakan Pembangunan daerah secara

maksimal di Pemerintahan Kota Medan Tahun 2011-2015?

1.3. Tujuan Penelitian

Sesuai dengan masalah yang diidentifikasi penulis, maka tujuan tugas akhir

ini adalah:

1. Untuk mengetahui berapa besar kontribusi Pendapatan Asli Daerah (PAD)

dalam memenuhi Anggaran Pendapatan dan Belanja Daerah (APBD)

Tahun 2011-2015.

2. Untuk mengetahui sektor–sektor mana saja yang berpotensi untuk

dikembangkan dalam meningkatkan PAD di Pemerintahan Kota Medan

Tahun 2011-2015.

1.4. Manfaat Penelitian

Hasil dari tugas akhir ini dimaksudkan agar dapat memberikan manfaat

1. Bagi penulis

Untuk memperoleh pengetahuan dalam bidang keuangan daerah serta

meningkatkan kemampuan dalam analisis peran kontribusi Pendapatan Asli

Daerah dalam memenuhi APBD.

2. Bagi Intansi

Menjadi bahan masukan sehingga dapat memberikan pelayanan yang lebih

baik kepada masyarakat, dan memberikan bahan masukan bagi Badan

Pengelolaan Keuangan Daerah kota Medan mengenai kinerja keuangan

yang dilaksanakan sehingga dapat menjadi motivasi bagi peningkatan

kinerja pemerintah daerah.

3. Bagi penulis lain

Diharapkan dapat menjadi bahan masukan dan referensi dalam melakukan