BAB III

PEMENUHAN ASAS KEADILAN DALAM MENETAPKAN BESARNYA NPOPTKP WARIS DAN HIBAH WASIAT DAN BUKAN WARIS DAN

HIBAH WASIAT

A. Keadilan Menurut Hukum.

Evolusi filsafat hukum, yang melekat dalam evolusi filsafat secara keseluruhan, berputar di sekitar problema tertentu yang muncul berulang-ulang. Di antara problema ini, yang paling sering menjadi diskursus adalah tentang persoalan keadilan dalam kaitannya dengan hukum. Hal ini dikarenakan hukum atau aturan perundangan harusnya adil, tapi nyatanya seringkali tidak. Keadilan hanya bisa dipahami jika ia diposisikan sebagai keadaan yang hendak diwujudkan oleh hukum. Upaya untuk mewujudkan keadilan dalam hukum tersebut merupakan proses yang dinamis yang memakan banyak waktu. Upaya ini seringkali juga didominasi oleh kekuatan-kekuatan yang bertarung dalam kerangka umum tatanan politik untuk mengaktualisasikannya.58 Orang dapat menganggap keadilan sebagai sebuah gagasan atau realitas absolut dan mengasumsikan bahwa pengetahuan dan pemahaman tentangnya hanya bisa didapatkan secara parsial dan melalui upaya filosofis yang sangat sulit. Atau orang dapat menganggap keadilan sebagai hasil dari pandangan umum agama atau filsafat tentang dunia secara umum. Jika begitu, orang dapat mendefinisikan keadilan dalam satu pengertian atau pengertian lain dari pandangan ini. Untuk mengetahui apa yang adil dan apa yang tidak adil terlihat bukan merupakan kebijakan yang besar, lebih-lebih lagi jika keadilan diasosiasikan dengan

aturan hukum positif, bagaimana suatu tindakan harus dilakukan dan pendistribusian menegakkan keadilan, serta bagaimana memajukan keadilan. Namun tentu tidak demikian halnya jika ingin memainkan peran menegakkan keadilan.59

Istilah keadilan (iustitia) berasal dari kata “adil” yang berarti: tidak berat sebelah, tidak memihak, berpihak kepada yang benar, sepatutnya, tidak sewenang-wenang. Dari beberapa definisi dapat disimpulkan bahwa pengertian keadilan adalah semua hal yang berkenan dengan sikap dan tindakan dalam hubungan antar manusia, keadilan berisi sebuah tuntutan agar orang memperlakukan sesamanya sesuai dengan hak dan kewajibannya, perlakukan tersebut tidak pandang bulu atau pilih kasih; melainkan, semua orang diperlakukan sama sesuai dengan hak dan kewajibannya.

Teori-teori hukum alam sejak Scorates tetap mempertahankan keadilan sebagai

mahkota hukum. Teori hukum alam mengutamakanthe search for justice.60

Perdebatan tentang keadilan telah melahirkan berbagai aliran pemikiran hukum dan teori-teori sosial lainnya. Dua titik ekstrim keadilan, adalah keadilan yang dipahami sebagai sesuatu yang irasional dan pada titik lain dipahami secara rasional. Tentu saja banyak varian-varian yang berada diantara kedua titik ekstrim tersebut.61

Terdapat macam-macam teori mengenai keadilan dan masyarakat yang adil.

Teori-teori ini menyangkut hak dan kebebasan, peluang kekuasaan, pendapatan dan

59Darji Darmodiharjo dan Shidarta,Pokok-Pokok Filsafat Hukum; Apa dan Bagaimana Filsafat Hukum Indonesia, (Jakarta, PT Gramedia Pustaka Utama, 1995), hal. 137

60Theo Huijbers,Filsafat Hukum dalam lintas sejarah,cet VIII, (Yogyakarta, Kanisius, 1995), hal 196

kemakmuran. Diantara teori-teori itu dapat disebut teori keadilan Aristoteles dan teori

keadilan sosial John Rawls.

1. Teori Keadilan Aristoteles.

Pandangan-pandangan Aristoteles tentang keadilan bisa kita dapatkan dalam

karyanyanichomachean ethics, politics, danrethoric. Lebih khususnya, dalam

bukunicomachean ethics, buku itu sepenuhnya ditujukan bagi keadilan, yang

berdasarkan filsafat umum Aristoteles mesti dianggap sebagai inti dari filsafat

hukumnya karena hukum hanya bisa ditetapkan dalam kaitannya dengan keadilan.62

Yang sangat penting dari pandangannya ialah pendapat bahwa keadilan mesti

dipahami dalam pengertian kesamaan.

Namun Aristoteles membuat pembedaan penting antara kesamaan numerik

dan kesamaan proporsional. Kesamaan numerik mempersamakan setiap manusia

sebagai satu unit. Inilah yang sekarang biasa kita pahami tentang kesamaan dan yang

kita maksudkan ketika kita mengatakan bahwa semua warga adalah sama di depan

hukum. Kesamaan proporsional memberi tiap orang apa yang menjadi haknya sesuai

dengan kemampuannya, prestasinya, dan sebagainya. Dari pembedaan ini Aristoteles

menghadirkan banyak kontroversi dan perdebatan seputar keadilan.

Lebih lanjut Aristoteles membedakan keadilan menjadi jenis keadilan

distributif dan keadilan korektif. Yang pertama berlaku dalam hukum publik yang

kedua dalam hukum perdata dan pidana. Keadilan distributif dan korektif sama-sama

rentan terhadap problema kesamaan atau kesetaraan dan hanya bisa dipahami dalam

kerangkanya. Dalam wilayah keadilan distributif, hal yang penting ialah bahwa

imbalan yang sama-rata diberikan atas pencapaian yang sama rata. Pada yang kedua

yang menjadi persoalan ialah bahwa ketidaksetaraan yang disebabkan oleh, misalnya

pelanggaran kesepakatan, dikoreksi dan dihilangkan.

Keadilan distributif menurut Aristoteles berfokus pada distribusi, honor,

kekayaan, dan barang-barang lain yang sama-sama bisa didapatkan dalam

masyarakat. Dengan mengesampingkan pembuktian matematis jelaslah bahwa apa

yang ada dibenak Aristoteles ialah distribusi kekayaan dan barang berharga lain

berdasarkan nilai yang berlaku dikalangan warga. Distribusi yang adil boleh jadi

merupakan distribusi yang sesuai dengan nilai kebaikannya yakni nilainya bagi

masyarakat.63

Di sisi lain, keadilan korektif berfokus pada pembetulan sesuatu yang salah.

Jika suatu pelanggaran dilanggar atau kesalahan dilakukan maka keadilan korektif

berusaha memberikan kompensasi yang memadai bagi pihak yang dirugikan, jika

suatu kejahatan telah dilakukan maka hukuman yang sepantasnya perlu diberikan

kepada si pelaku. Bagaimanapun ketidakadilan akan mengakibatkan terganggunya

kesetaraan yang sudah mapan atau telah terbentuk. Keadilan korektif bertugas

membangun kembali kesetaraan tersebut. Dari uraian ini nampak bahwa keadilan

korektif merupakan wilayah peradilan sedangkan keadilan distributif merupakan

bidangnya pemerintah.64

Dalam membangun argumennya, Aristoteles menekankan perlunya dilakukan

pembedaan antara vonis yang mendasarkan keadilan pada sifat kasus dan yang

63

Ibid, hlm 25

64

didasarkan pada watak manusia yang umum dan lazim dengan vonis yang

berlandaskan pandangan tertentu dari komunitas hukum tertentu. Pembedaan ini

jangan dicampur-adukkan dengan pembedaan antara hukum positif yang ditetapkan

dalam undang-undang dan hukum adat. Karena berdasarkan pembedaan Aristoteles,

dua penilaian yang terakhir itu dapat menjadi sumber pertimbangan yang hanya

mengacu pada komunitas tertentu sedangkan keputusan serupa yang lain, kendati

diwujudkan dalam bentuk perundang-undangan, tetap merupakan hukum alam jika

bisa didapatkan dari fitrah umum manusia.65

2. Keadilan Sosial Menurut John Rawls.

John Rawls dalam bukunyaa theory of justicemenjelaskan teori keadilan

sosial sebagaithe difference principledanthe principle of fair equality of opportunity.

Intithe difference principle, adalah bahwa perbedaan sosial dan ekonomis harus

diatur agar memberikan manfaat yang paling besar bagi mereka yang paling kurang

beruntung.

Istilah perbedaan sosial-ekonomis dalam prinsip perbedaan menuju pada

ketidaksamaan dalam prospek seorang untuk mendapatkan unsur pokok

kesejahteraan, pendapatan, dan otoritas. Sementara itu, theprinciple of fair equality

of opportunitymenunjukkan pada mereka yang paling kurang mempunyai peluang

untuk mencapai prospek kesejahteraan, pendapat dan otoritas. Mereka inilah yang

harus diberi perlindungan khusus.

Rawls mengerjakan teori mengenai prinsip-prinsip keadilan terutama sebagai

alternatif bagi teori utilitarisme sebagaimana dikemukakan Hume, Bentham dan Mill.

65

Rawls berpendapat bahwa dalam masyarakat yang diatur menurut prinsip-prinsip

utilitarisme, orang-orang akan kehilangan harga diri, lagi pula bahwa pelayanan demi

perkembangan bersama akan lenyap. Rawls juga berpendapat bahwa sebenarnya teori

ini lebih keras dari apa yang dianggap normal oleh masyarakat. Memang boleh jadi

diminta pengorbanan demi kepentingan umum tetapi tidak dapat dibenarkan bahwa

pengorbanan ini pertama-tama diminta dari orang-orang yang sudah kurang

beruntung dalam masyarakat.

Menurut Rawls, situasi ketidaksamaan harus diberikan aturan yang

sedemikian rupa sehingga paling menguntungkan golongan masyarakat yang paling

lemah. Hal ini terjadi kalau dua syarat dipenuhi. Pertama, situasi ketidaksamaan

menjamin maximum minimorum bagi golongan orang yang paling lemah. Artinya

situasi masyarakat harus sedemikian rupa sehingga dihasilkan untung yang paling

tinggi yang mungkin dihasilkan bagi golongan orang-orang kecil. Kedua,

ketidaksamaan diikat pada jabatan-jabatan yang terbuka bagi semua orang.

Maksudnya supaya kepada semua orang diberikan peluang yang sama besar dalam

hidup. Berdasarkan pedoman ini semua perbedaan antara orang berdasarkan ras, kulit,

agama dan perbedaan lain yang bersifat primordial, harus ditolak.

Lebih lanjut John Rawls menegaskan bahwa maka program penegakan

keadilan yang berdimensi kerakyatan haruslah memperhatikan dua prinsip keadilan

yaitu pertama, memberi hak dan kesempatan yang sama atas kebebasan dasar yang

paling luas seluas kebebasan yang sama bagi setiap orang. Kedua, mampu mengatur

keuntungan yang bersifat timbal balik(reciprocal benefits)bagi setiap orang, baik

mereka yang berasal dari kelompok beruntung maupun tidak beruntung.66

Dengan demikian, prinsip perbedaan menuntut diaturnya struktur dasar

masyarakat sedemikian rupa sehingga kesenjangan prospek mendapat hal-hal utama

kesejahteraan, pendapatan, otoritas diperuntukkan bagi keuntungan orang-orang yang

paling kurang beruntung. Ini berarti keadilan sosial harus diperjuangkan untuk dua

hal:Pertama, melakukan koreksi dan perbaikan terhadap kondisi ketimpangan yang

dialami kaum lemah dengan menghadirkan institusi-institusi sosial, ekonomi, dan

politik yang memberdayakan.Kedua, setiap aturan harus memposisikan diri sebagai

pemandu untuk mengembangkan kebijakan-kebijakan untuk mengoreksi

ketidak-adilan yang dialami kaum lemah.

B. Keadilan Dalam Perpajakan.

Keadilan merupakan asas yang menjadi substansi utama dalam pemungutan pajak di samping anasir hukum itu sendiri. Sebagai dasar berpijak, sudah seharusnya asas (keadilan) tersebut dipegang teguh agar tercapainya sistem perpajakan yang baik.67Akan tetapi prinsip keadilan adalah sesuatu yang sangat abstrak dan subjektif. Meskipun demikian di dalam hukum pajak, keadilan dikemukakan sebagai berikut :68

“Asas keadilan mengatakan bahwa pajak itu harus adil dan merata. Pajak dikenakan kepada orang-orang pribadi sebanding dengan kemampuannya untuk

66

John Rawls,A Theory of Justice,London, Oxford University Press, 1973, terjemahan dalam Bahasa Indonesia oleh Uzair Fauzan dan Heru Prasetyo,Teori Keadilan,Yogyakarta, Pustaka Pelajar, 2006

67

Rosdiana, Haula dan Rasin Tarigan,OpCit, hlm 119

68

membayar pajak tersebut dan juga sesuai dengan manfaat yang diterimanya dari negara”.

Adolf Wagner mengemukakan bahwa asas keadilan adalah dalam kondisi yang sama antara wajib pajak yang satu dengan yang lainnya, harus dikenakan pajak dalam jumlah yang sama (diperlakukan sama).69

Lantas apakah yang menjadi parameter terakomodasinya prinsip keadilan di dalam pemungutan pajak? Menurut Rochmat Soemitro dan Dewi Kania Sugiharti mengatakan, akomodasi asas atau prinsip keadilan dalam pemungutan pajak terlihat pada saat dimulainya penyusunan undang-undang pajak.70

1. Teori dan Asas Pemungutan Pajak.

Pada pelaksanaannya, para pembuat undang-undang pajak harus selalu memegang teguh kepada asas keadilan. Hal ini sering dipersoalkan, apakah pemungutan pajak oleh suatu negara berdasarkan pula kepada asas keadilan. Dari abad ke abad selalu timbul pertanyaan, apakah dasar hukumnya maka ada kewajiban membayar pajak atau dengan kata lain atas dasar apakah maka negara seakan-akan memberi hak kepada diri sendiri untuk membebani rakyatnya dengan apa yang disebut pajak. Karena itu sejak abad ke-18 timbul berbagai teori guna memberi dasar penentuan keadilan (justification) kepada negara untuk memungut pajak dari rakyatnya. Teori-teori tersebut selalu didengung-dengungkan oleh para pencipta dan para penganutnya kepada masyarakat dengan maksud agar segala peraturan yang berhubungan dengan pajak diinsyafi dan ditaati tanpa reserve. Sudah barang tentu

69

http://id.wikipedia.org, diakses pada tanggal 3 Agustus 2015

70

kesemua teori tersebut harus sesuai dengan pandangan hidup masyarakat pada jamannya sehingga masing-masing teori tersebut bersifat relative, dalam arti teori pada abad ke-17 misalnya akan menjadi usang setelah memasuki abad ke-18 baik sebagian saja atau parsial maupun secara keseluruhan.

Menurut Sony Devano dan Siti Kurnia Rahayu, pemungutan pajak menurut falsafah hukum harus dilakukan berdasarkan asas keadilan, asas yuridis, asas ekonomi, dan asas finansial. Adapun asas keadilan dijelaskan dengan beberapa teori yaitu: teori asuransi, teori kepentingan, teori gaya pikul, teori bakti, teori gaya beli, dan teori pembangunan71

Teori-teori tersebut antara lain adalah sebagai berikut :72 a. Teori Asuransi.

Menurut teori ini negara mempunyai tugas melindungi orang dan segala kepentingannya, keselamatan dan keamanan jiwa serta harta bendanya. Maka untuk perlindungan tersebut diperlukan pembayaran premi seperti asuransi, dan dalam hal ini adalah pembayaran pajak. Atau pajak dianggap sebagai premi asuransi yang harus dibayar oleh masyarakat suatu bangsa karena telah mendapat perlindungan dari negara.

b. Teori Kepentingan.

Teori ini menitikberatkan kepada pembagian beban pajak yang harus dipungut dari masyarakat seluruhnya. Pembagian beban ini harus

71Sony Devano, Siti Kurnia Rahayu,Perpajakan, Konsep, Teori, dan Isu, (Jakarta : Kencana, 2006), hal. 49

didasarkan kepada kepentingan orang masing-maisng dalam tugas-tugas pemerintah, termasuk juga perlindungan atas harta benda dan jiwa dari masing-masing orang tersebut. Orang yang banyak kepentingannya yang harus dipenuhi oleh negara harus membayar pajak lebih besar, demikian pula sebaliknya apabila kepentingan orang tersebut yang harus dipenuhi oleh negara sedikit akan membayar pajak yang lebih kecil.

c. Teori Gaya Pikul.

Menurut teori ini bahwa dasar keadilan pemungutan pajak terletak dalam jasa-jasa yang diberikan oleh negara kepada wargamya.untuk keperluan ini diperlukan biaya-biaya yang harus dipikul oleh segenap orang yang menikmati jasa-jasa pemerintah tersebut. Biaya-biaya tersebut adalah dalam bentuk pajak yang harus dibayar oleh setiap orang penikmat jasa yang diberikan oleh pemerintah. Tekanan pajak harus sama atas setiap orang dalam arti bahwa pajak harus dibayar menurut gaya pikul seseorang dan ukuran gaya pikul adalah selain besarnya penghasilan dan kekayaan juga pengeluaran atau pembelanjaan seseorang.

d. Teori Kewajiban Mutlak atau Teori Bakti.

menginsyafnya sebagai kewajiban asli untuk membuktikan tanda baktinya terhadap negara dalam bentuk pembayaran pajak.

e. Teori Asas Gaya Beli.

Menurut teori ini, fungsi pemungutan pajak dapat disamakan dengan pompa, yaitu mengambil gaya beli dari masing-masing rumah tangga dalam masyarakat untuk rumah tangga negara dan kemudian menyalurkannya kembali ke masyarakat dengan maksud memelihara hidup masyarakat dan untuk membawanya ke arah tertentu. Teori ini megajarkan bahwa penyelenggaraan kepentingan masyarakat inilah yang dapat dianggap sebagai dasar keadilan dalam pemungutan pajak, bukan kepentingan individu bukan pula kepentingan negara, melainkan kepentingan masyarakat yang meliputi keduanya.

Sebagai pedoman untuk menentukan terpenuhinya prinsip keadilan dalam perundang-undangan, menurut Adam Smith harus dipenuhi 4 (empat) syarat sebagai berikut :73

a. Equality and Equity b. Certainty

c. Convienience Of Collection d. Economics Of Collection

Keempat pedoman ini disebut “the four canons of Adam Smith” atau sering juga disebut “the four maxim”.74 Dalam penjabaran lebih lanjut, keempat syarat-syarat tersebut dapat diuraikan sebagai berikut :

73

a. Equalityatau kesamaan, mengandung arti bahwa keadaan yang sama atau orang yang berada dalam keadaan yang sama harus dikenakan pajak yang sama.75 Dalam asas equality ini tidak diperbolehkan suatu negara melakukan diskriminasi di antra sesama wajib pajak. Dalam keadaan yang sama, para wajib pajak harus diberlakukan pajak yang sama juga.76 Sementara itu, asas equity/kepatutan, merupakan keadilan yang bersifat khusus yang diterapkan pada suatu kasus tertentu.

Keadilan mensyaratkan bahwa setiap sumbangan Wajib Pajak untuk pemerintah sebanding dengan kepentingan dan manfaat yang diminta. Keadilan dalam pemungutan pajak dibedakan menjadi dua, antara lain :77 1. Keadilan Horizontal.

Keadilan Horizontal berarti beban pajak yang sama kepada Wajib Pajak yang memperoleh penghasilan dengan jumlah tanggungan yang sama pula tanpa membedakan jenis penghasilan atau sumber penghasilan.

2. Keadilan Vertikal.

Keadilan Vertikal berarti pemungutan pajak adil. Jika wajib pajak dalam kondisi ekonomi yang sama maka akan dikenakan pajak yang sama.

74

Y. Sri Pudyatmoko,Pengantar Hukum Pajak, Edisi Revisi, (Yogyakarta : Penerbit Andi, 2007), hlm 43

75

Op. Cit, hlm 115

76

Wiratni Ahmadi, Perlindungan Hukum Bagi Wajib Pajak Dalam Penyelesaian Sengketa Pajak (Menurut UU Nomor 14 Tahun 2002 tentang Pengadilan Pajak), (Bandung : PT. Refika Aditama, 2006), hlm 11

77

b. Certaintyatau kepastian hukum, adalah tujuan setiap undang-undang.78 UU Pajak yang baik senantiasa dapat memberikan kepastian hukum kepada wajib pajak, kapan ia harus membayar, apa hak-hak dan kewajiban mereka, siapa subjek dan objek pajak dan berapa besarnya pajak.

c. Convenience of payment,maksudnya adalah pajak harus dipungut pada saat yang tepat, yaitu pada saat wajib pajak mempunyai uang atau saat sedekat-dekatnya dengan detik diterimanya penghasilan yang bersangkutan.79

d. Economics of collection,maksudnya dalam membentuk undang-undang pajak yang baru para konseptor wajib mempertimbangkan bahwa biaya pemungutan harus relatif lebih kecil dibandingkan dengan uang pajak yang masuk.80

Akomodasi prinsip keadilan di dalam pembentukan undang-undang secara umum bukanlah monopoli ketentuan Hukum Pajak belaka, lebih dari itu, prinsip tersebut juga harus melandasi setiap perumusan ketentuan perundang-undangan yang berlaku. Dalam hal ini, prinsip keadilan tercermin pada asasperlakuan yang sama dalam hukum(het rechtgelijkheidbrginsel) yang merupakan salah satu dari lima asas material yang wajib dipenuhi oleh peraturan perundang-undangan sebagaimana dikemukakan oleh Van der Vlies. I.C van der Vliesdi mengatakan asas-asas

78Soemitro dan Dewi Kania Sugiharti, Op. Cit. Hal.21 79Wiratni Ahmadi, Op. Cit. Hal. 11

pembentukan peraturan perundang-undangan dapat dibagi menjadi dua, yaitu asas formal dan asas materil.81

Asas formal mencakup:

a. Asas tujuan yang jelas (beginsel van duetlijke doelstelling) b. Asas organ / lembaga yang tepat (beginsel van het juiste organ); c. Asas perlu pengaturan (het noodzakelijkheids beginsel);

d. Asas dapat dilaksanakan (het beginsel van uitvoorbaarheid); e. Asas konsensus (het beginsel van consensus).

Sedangkan yang masuk asas materiil adalah sebagai berkut :

a. Asas terminologi dan sistimatika yang benar (het beginsel van duitdelijke terminologie en duitdelijke systematiek)

b. Asas dapat dikenali (het beginsel van de kenbaarheid);

c. Asas perlakuan yang sama dalam hukum (het rechsgelijkheids beginsel); d. Asas kepastian hukum (het rechtszekerheidsbeginsel);

e. Asas pelaksanaan hukum sesuai dengan keadaan individual (het beginsel van de individuale rechtsbedeling).

Dari apa yang dikemukakan sebelumnya dapat dipahami bahwasanya parameter prinsip keadilan dalam pemungutan pajak terlihat pada adanya pemerataan dan perlakuan yang sama serta adanya perlindungan terhadap warga negara terhadap tindakan semena-mena penguasa dalam pemungutan pajak tersebut itu sendiri

81

2. Pentingnya Keadilan Dalam Pemungutan Pajak.

Banyak ahli hukum yang berpendapat bahwa tujuan hukum adalah keadilan, kepastian hukum, dan kemanfaatan. Pajak harus dipungut berdasarkan undang-undang, undang-undang adalah manifestasi hukum jadi harus adil, pasti, dan manfaat. Seperti pada Peraturan Pemerintah Nomor 46 Tahun 2013 merupakan aturan pelaksana Undang-Undang Pajak Penghasilan, hanya saja dalam konsideransnya hanya untuk memberikan kemudahan, tetapi tidak menyebutkan untuk menciptakan keadilan sebagai tujuan setiap hukum. Pengenaan Pajak Penghasilan dengan tarif 1% dan bersifat final dapat menimbulkan ketidak adilan, tetapi karena ini sudah menjadi ketentuan maka kita harus menganggap itulah keadilan, dalam arti keadilan legalis atau keadilan yang ditetapkan dalam peraturan. Rochmat Soemitro dan Dewi Kania Sugiharti berpendapat bahwa setiap orang harus diperlakukan secar adil, tidak boleh dibedakan yang satu dengan yang lain, dalam keadaan yang sama. Dalam undang-undang pajak, prinsip nondiskriminasi ini harus dipegang teguh. Apa yang diartikan sama, harus ditentukan dalam undang-undang dan diberikan tolak ukurnya82.

Di samping pada saat penyusunan regulasinya, akomodasi asas atau prinsip keadilan juga dinilai penting pada saat pemungutan pajak itu sendiri. Menurut Santoso Brotodihardjo :83 “hukum pajak harus dapat memberikan jaminan hukum bagi tercapainya keadilan, dan jaminan ini diberikan kepada pihak-pihak yang tersangkut di dalam pemungutan pajak, yakni pihak fiscus dan wajib pajak”.

82Rochmat Soemitro dan Dewi Kania Sugiharti,Asas dan Dasar Perpajakan I, Edisi Revisi, (Bandung : Refika Aditama, 2004), hal. 11

Pendapat yang sama juga dikemukakan oleh Wiratni Ahmadi,menurutnya :84 “agar dapat terpenuhi asas keadilan, maka hukum pajak menempuh suatu pola pemungutan pajak yang diselenggarakan secara umum dan merata. Artinya, seluruh individu-individu memiliki hak dan kewajiban yang sama dalam hukum pajak”.

Untuk mengetahui pentingnya keadilan dalam pemungutan pajak haruslah diketahui terlebih dahulu fungsi dan tujuan hukum itu sendiri, seperti yang dikatakan oleh Mochtar Kusumaatmadja dan B. Arief Sidharta. Bahwa hukum menjamin keteraturan (kepastian) dan ketertiban, bukan tujuan akhir dari hukum melainkan lebih baik disebut fungsi hukum, sedangkan tujuan hukum tidak bisa dilepaskan dari tujuan akhir dari hidup bermasyarakat yang tidak dapat dilepaskan dari nilai-nilai dan falsafah hidup yang menjadi dasar hidup bermasyarakat itu, yang akhirnya bermuara pada keadilan85. Berdasarkan pendapat tersebut maka tujuan hukum positif di Indonesia adalah tujuan bansa Indonesia yang tercantum dalam Pembukaan UUD, yaitu melindungi segenap bangsa Indonesia dan seluruh tumpah darah Indonesia dan untuk memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa, dan ikut melaksanakan ketertiban dunia yang berdasarkan kemerdekaan, perdamaian abadi dan keadilan sosial.

Menurut Sudikno Mertokusumo fungsi hukum adalah sebagai perlindungan kepentingan manusia, caranya dengan ditegakkan jika terjadi pelanggaran. Penegakan tersebut merubah norma hukum menjadi nyata. Penegakkan hukum harus

84Wiratni Ahmadi, Op. Cit. Hal. 10

85

memperhatikan tiga unsur yaitu: Kepastian hukum, kemanfaatan, dan keadilan86. Dalam Pasal 23A UUD NKRI 1945 (amandemen) "Pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan undang-undang." Menurut A.M. Fatwa perubahan Pasal 23A karena sesuai dengan prinsip kedaulatan rakyat, pemerintah tidak boleh memaksakan berlakunya ketentuan bersifat kewajiban material yang mengikat dan membebani rakyat tanpa terlebih dahulu disetujui oleh rakyat itu sendiri melalui wakil-wakilnya di DPR. Selain ketentuan perpajakan yang diatur dengan undang-undang, rencana penerimaan perpajakan tiap tahunnya juga diatur dalam undang-undang APBN.87

Dalam Pasal 23A UUD 1945 mengamanatkan bahwa pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan undang-undang. Pajak memang pelaksanaannya bisa dipaksakan, tetapi tetap harus adil, ukuran adil salah satunya dapat diukur dengan jika aturan itu diatur dengan undang-undang karena undang-undang adalah kesepakatan bersama antara rakyat selaku pemilik kedaulatan negara dengan pemerintah sebagai penyelenggara pemerintahan.

Ahli hukum lainnya, R. Otje Salman dalam bukunya Ikhtisar Filsafat Hukum mengemukakan bahwa para pakar hukum membedakan keadilan dalam enam macam yaitu, keadilan distributif, komutatif, vindikatif, kreatif, protektif, dan legalis. Adapun penjelasannya adalah sebagai berikut:

a. Keadilan distributif, memberikan kepada tiap orang jatah menurut jasanya, bukan persamaan melainkan kesebandingan.

86

Sudikno Mertokusumo,Mengenal Hukum, Suatu Pengantar, Cetakan Keempat, (Yogyakarta : Liberty, 2008), hal. 160.

87

b. Keadilan komutatif, memberikan jatah kepada setiap orang sama banyaknya tanpa harus mengingat jasa perseorangan.

c. Keadilan vindikatif, memberikan ganjaran atau hukuman kepada seseorang atau lebih sesuai dengan kesalahan yang dilakukannya.

d. Keadilan kreatif, memberikan perlindungan kepada seseorang yang dianggap kreatif dalam menghasilkan karya ciptanya.

e. Keadilan protektif, memberikan bantuan dan perlindungan kepada setiap manusia, sehingga tidak seorang pun dapat diperlakukan sewenang-wenang.

hukum dengan mempertimbangkan aturan yang telah ada, yang akan diubah, atau yang akan dicabut guna menjamin kepastian hukum dan rasa keadilan masyarakat.

Peraturan perundang-undangan apapun baik itu pajak maupun yang lainnya harus memenuhi unsur filosofis, sosiologis, dan yuridis. Muara filosofis peraturan undang-undang adalah keadilan. Tetapi para ahli hukum juga mendefinisikan keadilan legisme yaitu keadilan berdasarkan undang-undang, seperti PP 46 Tahun 2013 merupakan undang-undang organik yang merupakan amanat Undang-Undang PPh, jadi PP 46 Tahun 2013 juga memenuhi keadilan legisme.

3. Keadilan Vertikal, Keadilan Horizontal dan Keadilan Geografis.

Permintaan raja seperti itu dalam Bahasa Belanda disebut “bede”. Lambat laun sifat permintaan itu berubah menjadi suatu paksaan.

Proses sifat paksaan tersebut dimulai setelah kerajaan-kerajaan memperluas wilayahnya dengan cara menundukkan suku-suku bangsa lain, karena rakyat yang berada dibawah kekuasaannya tanpa ada paksaan tidak akan memberikan sumbangan untuk memelihara berlangsungnya negara.88

Pelaksanaan pemungutan pajak pada waktu itu diserahkan kepada alat-alat bersenjata yang pada saat tertentu mendatangi pasar-pasar atau menghadang pedagang-pedagang di persimpangan jalan untuk meminta sebagian harta kekayaannya bagi keperluan pemeliharaan negara. Pemungutan pajak secara sewenang-wenang tersebut dalam jaman modern sekarang sudah tidak pada tempatnya. Jaman sekarang pelaksanaan pemungutan pajak harus didasarkan pada asas-asas dan norma-norma hukum, dan dilaksanakan dengan memperhatikan hal-hal seperti :

1. Keadilan, dalam arti bahwa pungutan itu harus bersifat umum, merata dan menurut kekuatan.

2. Elonomis dapat diterima, yakni pungutan itu tidak akan merusak sumber-sumber kemakmuran rakyat.

3. Dapat mencapai tujuannya, dalam arti pungutan itu jangan sampai mengakibatkan adanya kemungkinan penyelundupan atau pengurangan hasil karena tarifnya terlalu tinggi.

88

Hukum pajak dalam kebijakan di bidang perpajakan haus mengabdi kepada keadilan. Keadilan inilah yang kita namakan asas pemungutan pajak yang termasuk dalam lapangan filsafah hukum (Rechtfilosofich) di samping asas-asas lainnya seperti yurudis, ekonomis, danfinansiil. Lepas dari kenyataan bahwa pada proses pembuatan peraturan perundang-undangan pajak harus selalu memegang teguh asas keadilan sering kali juga dipersoalkan, yaitu apakah pemungutan pajak yang dilakukan oleh suatu negara berdasarkan atas keadilan. Dari abad ke abad selalu timbul pertanyaan di dalam benak banyak orang, apakah dasar hukum kewajiban membayar pajak. Istilah lainnya adalah atas dasar apa negara seakan-akan memberi hak kepada diri sendiri untuk membebani rakyat dengan sebutan pajak.89

Sesuai dengan tujuan hukum, kebanyakan sarjana menganggap bahwa tujuan hukum pajak adalah membuat adanya keadilan dalam soal pemungutan pajak. Persoalan keadilan ini harus senantiasa dipegang teguh, baik dalam prinsip mengenai perundang-undangannya, maupun prakteknya sehari-hariinilah sendi pokok yang harus diperhatikan baik-baik oleh setiap negara dalam melancarkan usahanya melakukan pemungutan pajak. Dengan demikian, syarat mutlak bagi pembuat undang-undang pajak merupakan juga syarat mutlak bagi aparatur setiap pemerintah yang berkwajiban melaksanakan, hal tersebut merupakan pertimbangan dan perbuatan-perbuatan yang adil pula.

Sebaliknya menurut sejarah, pemungutan pajak tidak selalu mengabdi kepada keadilan. Seperti pada jaman para raja, ada suatu pemungutan pajak yang tidak terbatas tetapi tetap dirasakan adil pada waktu itu, tetapi pada saat sekarang ini tidak

89

demikian karena pemungutan pajak didasarkan pada peraturan perundang-undangan agar dapat mencerminkan rasa keadilan. Contoh lainnya, pada jaman dahulu suatu negara yang kalah dalam peperangan harus membayar sejumlah uang atau hasil bumi setiap tahun kepada yang menaklukkannya, hal seperti ini pada waktu dahulu dianggap adil, tetapi pada negara modern waktu sekarang ini hal tersebut dinilai tidak adil. Sebaliknya prins berpendapat bahwa hukum pajak sebagai himpunan peraturan-peraturan yang mengatur pemungutan pajak akan selalu mengabdi pada keadilan.90

Membicarakan hukum adalah membicarakan hubungan antar manusia, membicarakan hubungan antar manusia sama dengan membicarakan masalah keadilan. Salah satu pengertian keadilan adalah kemauan yang bersifat tetap dan terus menerus untuk memberikan kepada setiap orang apa yang semestinya untuknya. Keadilan ini merupakan keadilan rasional tidak memerlukan instansi yang transcendental, melainkan bertumpu pada pemahaman akal manusia terhadap dunia pengalaman.

Menurut Charles Merriam E, seperti yng dikutip Satjipto Rahardjo, keadilan atau adil akan terbayang apabila di dalam perumusannya haruslah mengandung beberapa unsur :

1. A system of understanding

2. Prosedures through which each is according

Selain persoalan keadilan, peraturan perundang-undangan pemungutan pajak harus memuat ketentuan yang menjelaskan bahwa pemungutan pajak itu bersifat umum dan merata.91

90Ibid

91

Adagium ini berasal dari paham liberalistis yng berpangkal tolak pada dictum individualism “man are created free and equal”, manusia bebas merdeka terpisah satu sama lain dan sejajar. Karena itu terhadap pemungutan pajak dinyatakan bahwa setiap orang harus membayar pajak, tidak dibedakan kelas, keturunan, keyakinan dan pembebasan pajak hanya masuk akal terhadap mereka yang justru makmur. Selain itu, unsur keadilan dalam pajak dapat ditemukan dalam cara pemungutannya, keadilan juga akan terasa apabila pajak dipergunakan untuk merealisasi tujuan negara yang berfungsi untuk mewujudkan kesejahteraan bagi rakyat.

bertujuan untuk mencegah timbulnya diskriminasi dalam pemungutan pajak. Keadilan dalam perpajakan memiliki tiga dimensi, antara lain :92

1. Keadilan Secara Vertikal, hubungan dalam pembebanan pajak atas tingkat pendapatan yang berbeda-beda. Secara umum pajak itu baik kalau pajak tersebut “progressief”, yaitu persentase pendapatan seseorang yang dibayarkan untuk pajak bertambah sesuai dengan tingkat pendapatannya. Pembebanan masih dapat diterima kalua dikenakan secara proporsional, yaitu kalau persentase pendapatan yang dibayarkan untuk pajak sama untuk semua tingkatan pendapatan. Pajak tidak baik apabila pembebananya “regresif”, maksudnya adalah persentase pendapatan yang dibayarkan untuk pajak mengalami penurunan dengan adanya kenaikan tingkat pendapatan. Meskipun pandangan tersebut diterima secara luas, tetapi terdapat juga pandangan lain yang mengatakan bahwa pajak itu dinilai adil kalau bebannya proporsional atas pendapatan atau kekayaan. Apabila dalam pelaksanaannya terdapat penyimpangan, baik penyimpangan progresif atau maupun regresif akan berakibatnegative.

2. Keadilan Secara Horizontal, hubungan pembebanan pajak dengan sumber pendapatan. Seseorang yang menerima gaji seharusnya tidak membayar pajak lebih besar dari pada seseorang dengan pendapatan yang sama dari bisnis atau pertanian. Seorang petani yang mengusahakan tanaman ekspor seharusnya tidak membayar pajak lebih besar dari pada petani dengan pendapatan yang sama di bidang tanaman pangan.

92

3. Keadilan Secara Geografis, maksudnya pembebanan pajak harus adil antara penduduk di berbagai daerah. Orang seharusnya tidak dibebani pajak lebih berat hanya karena mereka tinggal di suatu daerah tertentu seperti halnya kadang-kadang terjadi pada perbatasan kota.

Dihubungkan dengan keadilan vertikal, horizontal dan geografis, maka pemungutan pajak di Indonesia dapat dijelaskan sebagai berikut :93

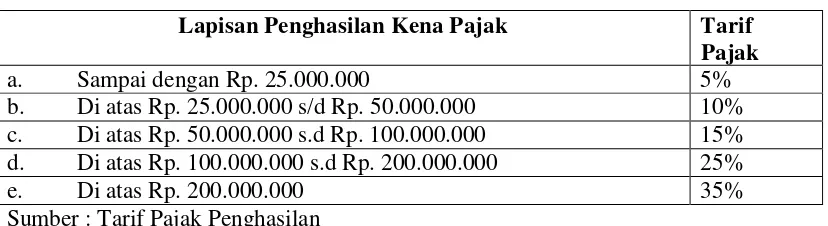

1. Ditinjau Dari Aspek Keadilan Vertikal

Pemungutan pajak di Indonesia menganut juga keadilan vertikal, hal ini dapat diketahui dalam pengenaan pajak penghasilan. Subjek pajak penghasilan yang mempunyai penghasilan kena pajak akan dikenakan tarif pajak yang bersifat progressief, artinya subjek pajak yang mempunyai penghasilan kena pajak berjumlah besar akan dikenakan pajak yang besar pula, demikian juga sebaliknya. Contoh pemberlakuan keadilan vertikal, sebagai berikut :

a. Wajib Pajak bernama X masih bujangan. Dalam tahun pajak 2004 mempunyai penghasilan kena pajak sebesar Rp. 10.000.000,- ia akan dikenakan pajak penghasilan dengan satu tarif pajak, ialah :

Rp. 10.000.000,- x 5% = Rp. 500.000,-/ pajak peghasilan

b. Wajib Pajak bernama Y, masih bujangan, selama tahun pajak 2004 mempunyai penghasilan kena pajak Rp. 30.000.000,-, selanjutnya yang bersangkutan akan dikenakan pajak dengan dua tarif pajak penghasilan yaitu 5% dan 10%. Adapun tentang proses penentuan besarnya pajak adalah sebagai berikut :

Rp. 25.000.000,- x 5% = Rp. 1.250.000

93

Rp. 5.000.000,- x 10% = Rp. 500.000 Jumlah = Rp. 1.750.000,-/ pajak penghasilan

Keadilan vertikal dipergunakan pula dalam pemungutan pajak daerah seperti pemungutan Bea Balik Nama Kendaraan Bermotor. Penetapan Bea Balik Nama Kendaraan Bermotor didasarkan atas penyerahan pertama dan penyerahan kedua. Penyerahan pertama memiliki arti bahwa kendaraan yang diserahkan masih baru, sehubungan hal tersebut Bea Balik Nama Kendaraan Bermotor dikenai tarif yang lebih tinggi dari pada penyerahan kedua, maupun penyerahan karena warisan kendaraan bermotor.

2. Ditinjau Dari Aspek Keadilan Horizontal

Sasaran pemungutan pajak di Indonesia khususnya Pajak Penghasilan tidak didasarkan atas perbedaan status sosial, tetapi didasarkan pada banyak sedikitnya jumlah Penghasilan kena Pajak. Apakah wajib pajak adalah seorang pengusaha, pegawai, maupun petani tidak mempengaruhi pengenaan pajak. Bagi semua subjek pajak tersebut akan diterapkan tarif pajak yang sama dan tergantung pula dengan jumlah Penghasilan Kena Pajak.

Tabel III.1

Tarif Pajak Penghasilan

Lapisan Penghasilan Kena Pajak Tarif Pajak

a. Sampai dengan Rp. 25.000.000 5%

b. Di atas Rp. 25.000.000 s/d Rp. 50.000.000 10% c. Di atas Rp. 50.000.000 s.d Rp. 100.000.000 15% d. Di atas Rp. 100.000.000 s.d Rp. 200.000.000 25%

e. Di atas Rp. 200.000.000 35%

Sumber : Tarif Pajak Penghasilan

Sehubungan dengan ketentuan tarif tersebut, maka wajib pajak yang memiliki Penghasilan Kena Pajak dengan jumlah yang sama (misalnya masing-masing Rp. 25.000.000) akan dikenakan presentase tarif pajak yang sama (keadilan horizontal) yaitu masing-masing 5% x Rp. 25.000.000,- meskipun status wajib pajak berbeda (pegawai, pedagang atau petani). Tetapi bagi wajib pajak yang memiliki penghasilan kena pajak lebih banyak jumlahnya dari pada wajib pajak yang lain, maka dia akan dikenakan presentase tarif pajak lebih dari satu macam (menggunakan tarif progresif atau keadilan vertikal).

3. Dilihat Dari Aspek Keadilan Geografis

Pelaksanaan pemungutan pajak di Indonesia tidak hanya didasarkan atas satu tempat domisili wajib pajak tetapi didasarkan pada berbagai tempat domisili, sehingga wajib pajak yang berdomisili di perkotaan, pedesaan, pegunungan, maupun di pantai apabila memenuhi persyaratan peraturan perundng-undangan perpajakan akan dikenakan pajak. Semua wajib pajak yang berdomisili di berbagai tempat di Indonesia terebut dibelakukan satu peraturan perundang-undangan perpajakan yang sama. Berdasarkan uraian tersebut, maka aspek keadilan geografis dipergunakan juga sebagai salah satu pedoman pelaksanaan pemungutan pajak selama ini (baik pemungutan pajak pusat maupun pajak daerah).

Dalam pembahasan yang sama, menurut Prof. R. Mansury, menjelaskan bahwa dalam pemungutan pajak juga harus mencakup aspek keadilan vertikal dan keadilan horizontal, dengan syarat-syarat sebagai berikut :94

1. Syarat Keadilan Horizontal

a. Definisi penghasilan, semua tambahan kemampuan ekonomis, yaitu semua tambahan kemampuan untuk dapat menguasai barang dan jasa, dimasukkan dalam pengertian objek pajak atau definisi penghasilan. b. Goblality, semua tambahan kemampuan itu merupakan ukuran dari

keseluruhan kemampuan membayar atau “the global ability to pay”, oleh karena itu harus dijumlahkan menjadi satu sebagai objek pajak.

94

c. Nett Income, yang menjadi ability to pay adalah jumlah neto setelah dikurangi semua biaya untuk mendapatkan, menagih dan memelihara penghasilan itu.

d. Personal Exemption, untuk wajib pajak orang pribadi suatu pengurangan untuk memelihara diri Wajib Pajak, dalam Undang-Undang Pajak Penghasilan (UU PPh) disebut PTKP atau Penghasilan Tidak Kena Pajak. e. Equal Treatment For The Equals, jumlah seluruh penghasilan yang

memenuhi definisi penghasilan, apabila jumlahnya sama, dikenakan pajak dengan tarif pajak sama, tanpa membedakan jenis-jenis pengasilan atau sumber penghasilan.

2. Syarat Keadilan Vertikal

a. Unequal treatment for the unequals, yang membedakan besarnya tarif adalah jumlah seluruh penghasilan atau jumlah seluruh tambahan kemampuan ekonomis, bukan karena perbedaan sumber penghasilan atau perbedaan jenis penghasilan.

b. Progression, apabila jumlah penghasilan seorang Wajib Pajak lebih besar, dia harus membayar pajak lebih besar dengan menerapkan tarif pajak yang prosentasenya lebih besar

memberi hak bagi wajib pajak untuk mengajukan keberatan, banding maupun mengajukan permohonan penundaan dalam pembayaran.

C. Asas-Asas Dan Landasan Dalam Peraturan Perundang-undangan. 1. Pendapat I.C. Van Der Vlies Dan Hamid Attamimi.

Pembahasan tentang asas-asas pembentukan Peraturan Perundang-undangan sangat berkaitan dengan pemahaman ihwal ilmu perundang-undangan. Ilmu perundang-undangan, dalam arti sempit, adalah suatu ilmu yang bersifat normative dan yang berhubungan dengan pembentukan norma-norma dalam Peraturan Perundang-undangan.95

Profesor Maria Farida Indrati mengemukakan dua pendapat ahli yang selama ini berkecimpung dalam bidang pembentukan Peraturan Perundang-undangan, yaitu pendapat I.C. Van Der VLies dan pendapat A. Hamid S. Attamimi.96

I.C. Van Der Vlies membagi asas-asas dalam pembetukan Peraturan Perundang-undangan yang patut ke dalam asas formal dan material. Asas-asas formal yang dimaksud adalah :97

a. Asas tujuan yang jelas.

b. Asas organ/lembaga yang tepat. c. Asas perlunya pengaturan. d. Asas dapat dilaksanakan. e. Asas consensus.

95

Aziz Syamsudin,Proses dan Teknik Penyusunan Undang-Undang Edisi Kedua, (Jakarta : Sinar Grafika, 2013), hlm 34

96

Ibid

97

Sedangakan asas material yang dimaksud adalah : a. Asas terminology dan sistematika yang benar. b. Asas dapat dikenali

c. Asas perlakuan yang sama. d. Asas kepastian hukum.

e. Asas pelaksanaan hukum sesuai dengan keadaan individual.

Pandangan A. Hamid S. Attamimi tentang asas-asas pembentukan Peraturan Perundang-undangan di Indonesia juga bersimpul pada dua asas penting, yang relative sama dengan konsepsi Van Der Vlies, yaitu asas formal dan material. Menurutnya pembentukan suatu undang-undang harus dilandasi asas-asas formal, yaitu :98

a. Asas tujuan yang jelas. b. Asas perlunya pengaturan c. Asas organ/lembaga yang tepat. d. Asas materi muatan yang tepat. e. Asas dapatnya dilaksanakan. f. Asasnya dapat dikenali.

Akan halnya asas material pembentukan suatu undang-undang, Attamimi menggarisbawahi, sepatutnya memenuhi beberapa penyesuaian, antara lain :99

a. Asas harus sesuai dengan cita hukum dan norma fundamental negara. b. Asas harus sesuai dengan hukum dasar negara.

98

Ibid, hlm 35

99

c. Asas harus sesuai dengan prinsip-prinsip negara berdasar atas hukum.

d. Asas harus sesuai dengan prinsip-prinsip pemerintahan berdasar sistem konstitusi.

Berdasarkan asas-asas formal dan material tersebut, Profesor Attamimi membuat suatu urutan dari asas-asas yang patut bagi pembentukan Peraturan Perundang-undangan di Indonesia. Susunan tersebut dapat digambarkan sebagai berikut :100

a. Cita hukum Indonesia, yaitu Pancasila.

b. Asas negara berdasarkan atas hukum dan asas pemerintahan berdasarkan atas sistem konstitusi.

c. Asas-asas lainnya, yaitu : Asas-asas negara berdasarkan atas hukum yang menempatkan undang-undang sebagai alat pengaturan yang khas berada dalam keutamaan hukum dan Asas pemerintahan berdasarkan atas sistem konstitusi yang menempatkan undang-undang sebagai dasar dan batas penyelenggaraan kegiatan-kegiatan pemerintahan.

2. Asas-asas Menurut Undang-Undang Nomor 12 Tahun 2011

Ihwal asas-asas yang baik dalam membentuk Peraturan Perundang-undangan juga diatur dalam UU Nomor 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-undangan. Apabila dicermati, asas-asas pembentukan Peraturan Perundang-undangan yang di dalam undang-undang tersebut relative sama dengan asas-asas formal dan material, baik dari Van Der Vlies maupun Hamid Attamimi.101

100

Ibid, hlm 36

101

Dalam Bab II tentang Pembentukan Peraturan Perundang-undangan Pasal 5 UU Nomor 12 Tahun 2011 dirumuskan bahwa dalam pembentukan Peraturan Perundang-undangan harus didasarkan pada asas-asas pembentukan Peraturan Perundang-undangan yang baik, yang meliputi :102

a. Kejelasan tujuan.

b. Kelembagaan atau pejabat pembentuk yang tepat. c. Kesesuaian antara jenis, hierarki, dan materi muatan. d. Dapat dilaksanakan.

e. Kedayagunaan dan kehasilgunaan. f. Kejelasan rumusan.

g. Keterbukaan.

Dalam bagian penjelasan atas UU Nomor 12 Tahun 2011 dijelaskan dari tiap-tiap asas tersebut adalah sebagai berikut :103

a. Asas “kejelasan tujuan” adalah bahwa setiap pembentukan Peraturan Perundang-undangan harus mempunyai tujuan yang jelas dan hendak dicapai.

b. Asas “kelembagaan atau pejabat pembentuk yang tepat” adalah bahwa setiap jenis Peraturan Perundang-undangan harus dibuat oleh lembaga negara atau pejabat pembentuk Peraturan Perundang-undangan yang berwenang. Peraturan Perundang-undangan tersebut dapat dibatalkan atau batal demi hukum, apabila dibuat oleh lembaga negara atau pejabat yang tidak berwenang.

102

Ibid

103

c. Asas “kesesuaian antara jenis, hierarki, dan materi muatan” adalah bahwa dalam pembentukan Peraturan Perundang-undangan harus benar-benar memperhatikan materi muatan yang tepat sesuai dengan jenis dan hierarki Peraturan Perundang-undangan.

d. Asas “dapat dilaksanakan” adalah bahwa setiap pembentukan Peraturan undangan harus memperhitungkan efektifitas Peraturan Perundang-undangan tersebut di dalam masyarakat, baik secara filosofis, yuridis maupun sosiologis.

e. Asas “kedayagunaan dan kehasilgunaan” adalah bahwa setiap Peraturan Perundang-undangan dibuat karena memang benar-benar dibutuhkan dan bermanfaat dalam mengatur kehidupan bermasyarakat, berbangsa dan bernegara, f. Asas “kejelasan rumusan” adalah bahwa setiap Peraturan Perundang-undangan

harus memenuhi persyaratan teknis penyusunan Peraturan Perundang-undangan, sistematika dan pilihan kata atau terminology, serta bahasa hukumnya jelas dan mudah dimengerti, sehingga tidak menimbulkan berbagai macam interpretasi dalam pelaksanaannya.

Dalam Pasal 6 ayat (1) UU Nomor 12 Tahun 2011 juga dirumuskan asas-asas yang harus tercermin dalam materi muatan Peraturan Perundang-undangan, yakni sebagai berikut :104

a. Asas pengayoman. b. Asas kemanusiaan. c. Asas kebangsaan. d. Asas kekeluargaan. e. Asas kenusantaraan. f. Asas bhinneka tunggal ika. g. Asas keadilan.

h. Asas kesamaan kedudukan dalam hukum dan pemerintahan. i. Asas ketertiban dan kepastian hukum.

j. Asas keseimbangan, keserasian, dan keselarasan.

Selain asas-asas sebagaimana disebutkan di atas, Pasal 6 ayat (2) UU Nomor 12 Tahun 2011 mengisyaratkan, Peraturan Perundang-undangan tertentu dapat berisi asas-asas lain sesuai dengan bidang hukum Peraturan Perundang-undangan yang bersangkutan.

Dalam bagian penjelasan atas UU Nomor 12 Tahun 2011 dijelaskan maksud dari tiap-tiap asas dalam materi muatan Peraturan Perundang-undangan tersebut, yaitu :105

104

Ibid, hlm 38

105

a. Asas pengayoman adalah bahwa setiap materi muatan Peraturan Perundang-undangan harus berfungsi memberikan perlindungan untuk menciptakan ketentraman masyarakat.

b. Asas kemanusiaan adalah bahwa setiap materi muatan Peraturan Perundang-undangan harus mencerminkan perlindungan dan penghormatan hak-hak asasi manusia, serta harkat dan martabat setiap warga negara dan penduduk Indonesia secara proporsional.

c. Asas kebangsaan adalah bahwa setiap materi muatan Peraturan Perundangan-undangan harus mencerminkan sifat dan watak bangsa Indonesia yang majemuk dengan tetap menjaga prinsip negara kesatuan Republik Indonesia.

d. Asas kekeluargaan adalah bahwa setiap materi muatan Peraturan Perundangan-undangan harus mencerminkan musyawarah untuk mencapai mufakat dalam setiap pengambilan keputusan.

e. Asas kenusantaraan adalah bahwa setiap materi muatan Peraturan Perundangan-undangan senantiasa memperhatikan kepentingan seluruh wilayah Indonesia dan materi muatan Peraturan Perundangan-undangan yang dibuat di daerah merupakan bagian dari sistem hukum nasional yang berdasarkan Pancasila dan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

g. Asas keadilan adalah bahwa setiap materi muatan Peraturan Perundangan-undangan harus mencerminkan keadilan secara proporsional bagi setiap warga negara.

h. Asas “kesamaan kedudukan dalam hukum dan pemerintahan” adalah bahwa setiap materi muatan Peraturan Perundangan-undangan tidak boleh memuat hal yang bersifat membedakan berdasarkan latar belakang, antara lain, agama, suku, ras, golongan, gender, atau status social.

i. Asas ketertiban dan kepastian hukum adalah bahwa setiap materi muatan Peraturan Perundangan-undangan harus dapat mewujudkan ketertiban dalam masyarakat melalui jaminan adanya kepastian hukum.

j. Asas keseimbangan, keserasian, dan keselarasan adalah bahwa setiap materi muatan Peraturan Perundangan-undangan harus mencerminkan keseimbangan, keserasian dan keselarasan, antara kepentingan individu dan masyarakat dengan kepentingan bangsa dan negara.

Sementara itu, yang dimaksud dengan asas lain sesuai dengan bidang hukum Peraturan Perundangan-undangan yang bersangkutan, yaitu :106

a. Dalam hukum pidana, misalnya, asas legalitas, asas tiada hukuman tanpa kesalahan, asas pembinaan narapidana, dan asas praduga tak bersalah.

b. Dalam hukum perdata, misalnya, dalam hukum perjanjian, antara lain, asas kesepakatan, kebebasan berkontrak, dan itikad baik.

Dalam pembentukan Peraturan Perundangan-undangan juga harus memperhatikan beberapa landasan, yaitu : Landasan Filosofis, Sosiologis dan

106

Yuridis. Landasan Filosofis adalah merupakan pertimbangan atau alasan yang menggambarkan bahwa peraturan yang dibentuk mempertimbangkan pandangan hidup, kesadaran, dan cita hukum yang meliputi suasana kebatinan serta falsafah bangsa Indonesia yang bersumber dari Pancasila dan Pembukaan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945. Landasan Sosiologis adalah merupakan peetimbangan atau alasan yang menggambarkan bahwa peraturan yang dibentuk untuk memenuhi kebutuhan masyarakat dalam berbagai aspek. Landasan sosiologis sesungguhnya menyangkut fakta empiris mengenai perkembangan masalah dan kebutuhan masyarakat dan negara. Landasan Yuridis adalah merupakan pertimbangan atau alasan yang menggambarkan bahwa peraturan yang dibrntuk untuk mengatasi permasalahan hukum atau mengisi kekosongan hukum dengan mempertimbangkan peraturan yang telah ada, yang akan diubah, atau yang akan dicabut guna menjamin kepastian hukum dan rasa keadilan masyarakat. Landasan yuridis menyangkut persoalan hukum yang berkaitan dengan substansi atau materi yang diatur sehingga perlu dibentuk Peraturan Perundangan-undangan yang baru. Beberapa persoalan hukum itu, antara lain peraturan yang sudah ketinggalan, peraturan yang tidak harmonis atau tumpang tindih, jenis peraturan yang lebih rendah dari undang-undang sehingga daya berlakunya lemah, peraturannya sudah ada tetapi tidak memadai, atau peraturannya memang sama sekali belum ada.107

D. Keadilan Dalam Menetapkan Besarnya NPOPTKP.

Pentingnya keadilan dalam menetapakan besarnya NPOPTKP haruslah memenuhi asas keadilan yang ada, sebab dimana keadaan setiap orang berbeda-beda

107

mengenai status sosialnya. Menurut UU UU PDRD Pasal 85 ayat (4), (5) dan (6) besarnya NPOPTKP ditetapkan paling rendah sebesar Rp. 60.000.000,00 (enam puluh juta rupiah) untuk setiap wajib pajak. Kemudian untuk perolehan hak karena waris atau hibah wasiat NPOPTKP ditetapkan paling rendah Rp. 300.000.000,00 (tiga ratus juta rupiah). NPOPTKP menurut UU PDRD tersebut akan ditetapkan dengan Peraturan Daerah.

Peraturan Daerah, seperti yang disebutkan di dalam UU Nomor 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-undangan, Pasal 1 ayat (7) dan (8) adalah sebagai berikut :

“Ayat (7) : Peraturan Daerah Provinsi adalah Peraturan Perundang-undangan yang dibentuk oleh Dewan Perwakilan Rakyat Daerah Provinsi dengan persetujuan bersama Gubernur.

derajat ke bawah dengan pemberi wasiat, termasuk suami/istri, ditetapkan sebesar Rp. 300.000.000,00 ( tiga ratus juta rupiah).

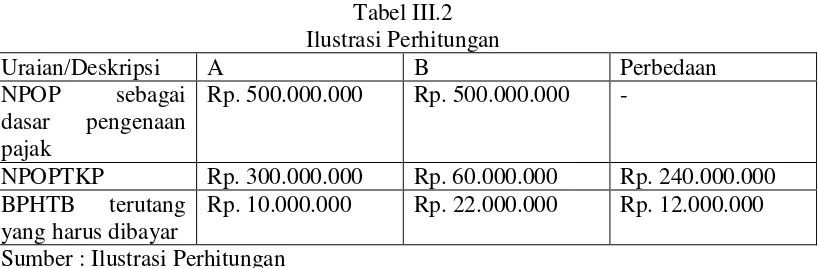

Perbedaan besarnya NPOPTKP untuk waris dan hibah wasiat dengan bukan waris dan hibah wasiat akan mengakibatkan perbedaan beban pajak yang harus ditanggung oleh penerima waris dan hibah wasiat dengan bukan waris dan hibah wasiat. Hal tersebut secara jelas akan terlihat pada ilustrasi perhitungan sebagai berikut :

Hibah wasiat :

Pada tahun 2014, A menerima hibah wasiat dari orang tuanya, sebidang tanah seluas 350 M, dengan harga pasar sebesar Rp. 400.000.000 (empat ratus juta rupiah). Nilai Jual Objek Pajak (NJOP) sebesar Rp. 500.000.000 (lima ratus juta rupiah). NPOPTKPnya adalah sebesar Rp. 300.000.000 (tiga ratus juta rupiah). BPHTB terutang yang harus dibayar adalah :

BPHTB = 5% x (NJOP-NPOPTKP)

= 5% x (500.000.000 - 300.000.000) = 5% x 200.000.000 = Rp. 10.000.000

BPHTB terutang yang harus dibayar A adalah sebesar Rp. 10.000.000 (sepuluh juta rupiah).

Bukan Hibah Wasiat :

NPOPTKP sebesar Rp. 60.000.000 (enam puluh juta rupiah). BPHTB terutang yang harus dibayar adalah :

BPHTB = 5% x (NJOP-NPOPTKP)

= 5% x (500.000.000 – 60.000.000) = 5% x 440.000.000 = 22.000.000

BPHTB terutang yang harus dibayar B adalah Rp. 22.000.000 (dua puluh dua juta rupiah).

Tabel berikut ini secara lebih jelas akan memperlihatkan perbedaan besarnya BPHTB terutang antara A sebagai penerima waris dan B sebagai pembeli dalam NPOP yang sama, yaitu sebesar Rp. 500.000.000 (lima ratus juta rupiah).

Tabel III.2

Rp. 500.000.000 Rp. 500.000.000

-NPOPTKP Rp. 300.000.000 Rp. 60.000.000 Rp. 240.000.000 BPHTB terutang

yang harus dibayar

Rp. 10.000.000 Rp. 22.000.000 Rp. 12.000.000 Sumber : Ilustrasi Perhitungan

Berdasarkan tabel di atas, beban BPHTB terutang yang harus dibayar si A sebagai penerima waris adalah sebesar Rp. 10.000.000 (sepuluh juta rupiah), dengan si B sebagai si pembeli tanah adalah sebesar Rp. 22.000.000 (dua puluh dua juta rupiah).

keluarga dengan pemberi hibah wasiat atau orang yang kurang mampu,108 Seperti pada contoh di atas, bahwa beban pajak si A yang menerima waris dan hibah wasiat, kemampuan membayar pajaknya (ability to pay the tax) lebih kecil dibandingkan dengan si B, oleh karena hal tersebut, maka ditetapkanlah NPOPTKP untuk waris dan hibah wasiat paling rendah Rp. 300.000.000 (tiga ratus juta rupiah). Beda halnya terhadap Wajib Pajak yang bukan menerima waris dan hibah wasiat maka ditetapkanlah NPOPTKP paling rendah Rp. 60.000.000 (enam puluh juta rupiah). Hal ini dikaitkan dengan landasan sosiologis dan keadilan secara vertikal, yang artinya adalah pemungutan pajak yang adil apabila Wajib Pajak dalam kondisi status ekonomi yang sama maka akan dikenakan pajak yang sama, begitu juga sebaliknya, apabila Wajib Pajak dalam kondisi ekonomi yang berbeda maka akan dikenakan pajak yang berbeda pula, seperti yang telah disebutkan oleh John Rawls dengan teori keadilannya yang menyebutkan situasi ketidaksamaan harus diberikan aturan yang sedemikian rupa sehingga paling menguntungkan golongan masyarakat yang paling lemah. Aturan-aturan tersebut harus memposisikan diri sebagai pemandu untuk mengembangkan kebijakan-kebijakan untuk mengkoreksi ketidakadilan yang dialami oleh kaum lemah.

108

BESARNYA BPHTB TERUTANG TERHADAP PENERIMA WARIS DAN HIBAH WASIAT

A. Asas Kepastian Dalam Hukum.

Kepastian hukum merupakan pertanyaan yang hanya bisa dijawab secara normatif, bukan sosiologi. Kepastian hukum secara normatif adalah ketika suatu peraturan dibuat dan diundangkan secara pasti karena mengatur secara jelas dan logis. Jelas dalam artian tidak menimbulkan keragu-raguan (multi-tafsir) dan logis dalam artian ia menjadi suatu sistem norma dengan norma lain sehingga tidak berbenturan atau menimbulkan konflik norma. Konflik norma yang ditimbulkan dari ketidakpastian aturan dapat berbentuk konsestasi norma, reduksi norma atau distorsi norma. Kepastian hukum menunjuk kepada pemberlakuan hukum yang jelas, tetap, konsisten, konsekuen yang pelaksanaannya tidak dapat dipengaruhi oleh keadaan-keadaan yang bersifat subjektif.

Menurut Hans Kelsen, hukum adalah suatu norma. Norma adalah pernyataan yang menekankan aspek “seharusnya” ataudas sollen, dengan menyertakan beberapa peraturan tentang apa yang harus dilakukan. Norma-norma adalah produk dan aksi manusia yang deliberatif. Undang-undang yang berisi aturan-aturan yang bersifat umum menjadi pedoman bagi individu bertingkah laku dalam bermasyarakat, baik dalam hubungan dengan sesama individu maupun dalam hubungannya dengan masyarakat. Aturan-aturan itu menjadi batasan bagi masyarakat dalam membebani atau melakukan tindakan terhadap individu. Adanya aturan itu dan pelaksanaan peraturan tersebut menimbulkan kepastian hukum.109

Menurut Gustav Radbruch, hukum harus mengandung 3 (tiga) nilai identitas, yaitu sebagai berikut :110

1. Asas Kepastian Hukum (rechtmatigheid), asas ini meninjau dari sudut yuridis. 2. Asas Keadilan Hukum (gerectigheid), asas ini meninjau dari sudut filosofis, dimana keadilan adalah kesamaan hak untuk semua orang di depan pengadilan.

3. Asas Kemanfaatan Hukum (zwecmatigheidataudoelmatigheidatauutility) Tujuan hukum yang mendekati realistis adalah kepastian hukum dan kemanfaatan hukum. Kaum positivisme lebih menekankan kepada kepastian hukum, sedangkan kaum fungsionalis mengutamakan kemanfaatan hukum, dan sekiranya dapat dikemukakan bahwa “summum ius, summa injuria, summa lex, summa crux” yang artinya adalah hukum yang keras dapat melukai, kecuali keadilan yang dapat

109

Peter Mahmud Marzuki,Pengantar Ilmu Hukum, (Jakarta : Kencana, 2008), hlm 158

110

menolongnya, dengan demikian kendatipun keadilan bukan merupakan tujuan hukum satu-satunya akan tetapi tujuan hukum yang paling substansif adalah keadilan.111

Menurut Utrecht, kepastian hukum mengandung dua pengertian, yaitu pertama, adanya aturan yang bersifat umum membuat individu mengetahui perbuatan apa yang boleh atau tidak boleh dilakukan, dan kedua, berupa keamanan hukum bagi individu dari kesewenangan pemerintah karena dengan adanya aturan yang bersifat umum itu individu dapat mengetahui apa saja yang boleh dibebankan atau dilakukan oleh negara terhadap individu.112

Ajaran kepastian hukum ini berasal dari ajaran Yuridis-Dogmatik yang didasarkan pada aliran pemikiran positivistis di dunia hukum, yang cenderung melihat hukum sebagai sesuatu yang otonom, yang mandiri, karena bagi penganut pemikiran ini, hukum tak lain hanya kumpulan aturan. Bagi penganut aliran ini, tujuan hukum tidak lain dari sekedar menjamin terwujudnya kepastian hukum. Kepastian hukum itu diwujudkan oleh hukum dengan sifatnya yang hanya membuat suatu aturan hukum yang bersifat umum. Sifat umum dari aturan-aturan hukum membuktikan bahwa hukum tidak bertujuan untuk mewujudkan keadilan atau kemanfaatan, melainkan semata-mata untuk kepastian.113

Dari uraian-uraian mengenai kepastian hukum di atas, maka kepastian dapat mengandung beberapa arti, yakni adanya kejelasan, tidak menimbulkan multitafsir,

111

Dominikus Rato,Filsafat Hukum Mencari : Memahami dan Memahami Hukum, (Yogyakarta : Laksbang Pressindo, 2010), hlm 59

112

Riduan Syahrani,Rangkuman Intisari Ilmu Hukum, (Bandung : Penerbit Citra Aditya Bakti, 1999), hlm 23

113

tidak menimbulkan kontradiktif, dan dapat dilaksanakan. Hukum harus berlaku tegas di dalam masyarakat, mengandung keterbukaan sehingga siapapun dapat memahami makna atas suatu ketentuan hukum. Hukum yang satu dengan yang lain tidak boleh kontradiktif sehingga tidak menjadi sumber keraguan. Kepastian hukum menjadi perangkat hukum suatu negara yang mengandung kejelasan, tidak menimbulkan multitafsir, tidak menimbulkan kontradiktif, serta dapat dilaksanakan, yang mampu menjamin hak dan kewajiban setiap warga negara sesuai dengan budaya masyarakat yang ada.

B. Asas Kepastian Hukum Dalam Pemungutan Pajak.

Pemungutan pajak dimanapun juga harus memenuhi asas kepastian dalam suatu peraturan yang dikeluarkan oleh pemerintah. Untuk memenuhi ketentuan dalam asas ini, di Negara kita dilakukan berdasarkan undang-undang, dengan demikian untuk memberikan kepastian hukum dalam pemungutan pajak di Negara kita telah dijamin dalam ketentuan konstitusional, yang dimuat dalam Pasal 23 A UUD 1945 yang berbunyi “Pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan undang-undang”.

Pemerintah tidak dibenarkan membuat suatu ketentuan untuk mengadakan/memungut pajak dari rakyatnya dengan dengan peraturan yang lebih rendah daripada bentuk undang-undang.114

Sedangkan di Amerika Serikat berlaku suatu dalil yang mengatakan bahwa “taxtation without representation is robbery” yang maksudnya adalah “pajak tanpa

114

dasar pengaturannya dalam undang-undang adalah perampokan”. Lain lagi halnya di Inggris berlaku dalil “no taxtation without representation” yang artinya “tiada pajak tanpa undang-undang”

Hukum pajak yang merupakan bagian dari hukum publik ialah keseluruhan norma yang mengatur hubungan antara pemerintah sebagai pemungut pajak (fiskus) dengan rakyat sebagai pembayar pajak.115

Dengan demikian demi kepastian hukum, semua hal yang berkaitan dengan struktur inti perpajakan harus dimuat dan ditetapkan dengan undang-undang, sedangkan pengaturan yang bersifat teknis pelaksanaan, dapat dialihkan wewenangnya kepada pemerintah. Wewenang menetapkan tarif suatu pajak yang pada pokoknya termasuk dalam golongan inti (utama, pada dasarnya tidak bisa dipetimbangkan untuk didelegasikan).

Secara normatif, sesuai dengan hirarkinya, setiap peraturan perundang-undangan harus tegas berdasar dan bersumber pada peraturan yang lebih tinggi tingkatnya. Tetapi, dalam prakteknya, tidak selalu suatu peraturan perundang-undangan yang berada di bawah merupakan pelaksanaan langsung dari peraturan di atasnya.

Badan atau Pejabat Tata Usaha dalam rangka pelaksanaan tugasnya adakalanya mengeluarkan apa yang sering disebut sebagai peraturan kebijaksanaan (beleidsregel)116, peraturan kebijaksanaan ini dikeluarkan berdasarkan freies ermessen, yang seringkali diterjemahkan sebagai suatu kewenangan ekstra bagi

115Ibid

pejabat tata usaha negara dalam memberikan suatu kebijakan tertentu yang diperlukan, yang ada padanya.117

Untuk memenuhi ketentuan asas kepastian hukum dalam pemungutan pajak, kita perlu memperhatikan adanya kepastian dalam beberapa hal :

1. Harus pasti, siapa-siapa yang harus dikenakan pajak.

2. Harus pasti, apa yang menjadi dasar untuk mengenakan pajak kepada subjek pajak.

3. Harus pasti, berapa jumlah yang harus dibayar berdasarkan ketentuan tarif pajak.

4. Harus pasti, bagaimana jumlah pajak yang terutang tersebut harus dibayar.118 Juga termasuk di dalamnya peraturan-peraturan yang memuat kenaikan-kenaikan, denda-denda dan sanksi-sanksi serta tentang cara-cara pemberian pembebasan dan pengembalian pajak, juga ketentuan-ketentuan yang memberi hak tagihan utama kepada fiskus dan sebagainya.119

Berdasarkan filosofi yang demikian itu, pemungutan pajak yang di dasarkan pada ketentuan hukum yang ditetapkan secara sepihak oleh pemerintah, seperti Peraturan Pemerintah, Keputusan Presiden, keputusan Menteri Keuangan dan sebagainya tidak dapat dibenarkan, kecuali apabila hal tersebut memang diatur di dalam Undang-Undang itu bukan hanya karena diatur di dalam UUD 1945, tetapi lebih dari itu ada falsafah pajak yang terkandung di dalamnya.120

117

Ibid

118

R. Mansury,Pajak Penghasilan Lanjutan, (Jakarta : Ind-Hill Co., 1996), hlm 5

119

R. Santoso Brotodiharjo,Op Cit, hlm 42

120

C. Kepastian Besarnya BPHTB Terutang Terhadap Penerima Waris dan Hibah Wasiat Sebelum Dan Setelah Berlakunya UU PDRD.

Sebelum berlakunya UU PDRD, didalam UU BPHTB Nomor 20 Tahun 2000 tentang perubahan atas UU Nomor 21 Tahun 1997 tertulis tentang besarnya BPHTB terutang terhadap penerima waris dan hibah wasiat serta dengan pengurangannya. Didalam pasal 3 UU BPHTB, yang berbunyi :

“Ayat 2 : objek pajak yang diperoleh karena waris hibah wasiat dan pemberian hak pengelolaan pengenaan pajaknya diatur dengan Peraturan Pemerintah”. Didalam Pasal 7 ayat (1) dan (2) UU BPHTB ditetapkannya NPOPTKP untuk waris dan hibah wasiat, yang berbunyi :

1. Nilai perolehan objek pajak tidak kena pajak ditetapkan secara regional paling banyak Rp. 60.000.000 (enam puluh juta rupiah), kecuali dalam hal perolehan hak karena waris, atau hibah, wasiat yang diterima orang pribadi yang masih dalam hubungan keluarga sedarah dalam garis keturunan lurus satu derajat ke atas atau satu derajat ke bawah dengan pemberi hibah wasiat, termasuk suami/istri, nilai perolehan objek pajak tidak kena pajak ditetapkan secara regional paling banyak Rp. 300.000.000 (tiga ratus juta rupiah).

2. Ketentuan NPOPTKP sebagaimana dimaksud dalam ayat (1) diatur lebih lanjut dengan Peraturan Pemerintah.

perolehan hak karena waris dan hibah wasiat adalah sebesar 50% (lima puluh persen) dari bea perolehan hak atas tanah dan bangunan yang seharusnya terutang”.

Contoh perhitungannya :

Pada tahun 2005, A menerima hibah wasiat dari orang tuanya, sebidang tanah seluas 350 M, dengan harga pasar sebesar Rp. 400.000.000 (empat ratus juta rupiah). Nilai Jual Objek Pajak (NJOP)nya sebesar Rp. 500.000.000 (lima ratus juta rupiah). NPOPTKPnya adalah sebesar Rp. 300.000.000 (tiga ratus juta rupiah). BPHTB terutang yang harus dibayar adalah :

BPHTB = 5% x (NJOP-NPOPTKP)

= 5% x (500.000.000 - 300.000.000) = 5% x 200.000.000 = Rp. 10.000.000 = 50% x 10.000.000 = Rp. 5.000.000

BPHTB terutang yang seharusnya dibayar adalah sebesar Rp. 5.000.000 (lima juta rupiah).

Saat terutang pajak atas perolehan hak atas tanah dan bangunan karena waris dan hibah wasiat adalah sejak tanggal yang bersangkutan mendaftarkan peralihan haknya ke Kantor Pertanahan Kabupaten/Kota, seperti yang disebut didalam Pasal 3 PP Nomor 111 Tahun 2000.

secara tertulis dengan disertai alasan yang jelas dalam jangka waktu paling lama 3 (tiga) bulan sejak saat terutang BPHTB.

Namun, setelah diterbitkannya UU PDRD, maka ketentuan di dalam UU BPHTB tidak berlaku lagi, dan secara otomatis Peratutan Pemerintah dan Peraturan Menteri Keuangan yang lama tidak berlaku lagi. Di dalam UU PDRD perihal NPOPTKP yang dalam Pasal 87 ayat (5) dan ayat (6) dinyatakan bahwa: Dalam hal perolehan hak karena waris atau hibah wasiat yang diterima orang pribadi yang masih dalam hubungan keluarga sedarah dalam garis keturunan lurus satu derajat ke atas atau satu derajat kebawah dengan pemberi hibah wasiat, termasuk suami/istri, Nilai Perolehan Objek Pajak Tidak Kena Pajak ditetapkan paling rendah sebesar Rp.300.000.000,00 (tiga ratus juta rupiah). Selanjutnya perihal NPOPTKP berdasarkan Pasal 87 ayat (6) ditetapkan dengan Peraturan Daerah. Berbeda dengan PP Nomor 111 Tahun 2000 terdahulu yang tersebut diatas yang memberikan keringanan dengan cukup membayar 50% (lima puluh persen) saja dari BPHTB yang terutang karena hibah dan hibah wasiat, di dalam UU PDRD Pasal 88 ayat (1) ditentukan : Tarif Bea Perolehan Hak Atas Tanah dan Bangunan ditetapkan Paling tinggi sebesar 5 % (lima persen). Diperjelas lagi dalam Pasal 88 ayat (2) ditentukan tarif Bea Perolehan Hak Atas tanah dan Bangunan ditetapkan dengan Peraturan Daerah. Dalam hal pemberian pengurangan dalam UU PDRD diatur di dalam Pasal 107 ayat (2) dan (3), yang berbunyi :

a. Mengurangkan atau menghapuskan sanksi administratif berupa bunga, denda, dan kenaikan pajak yang terutang menurut peraturan perundang-undangan perpajakan daerah, dalam hal sanksi tersebut dikenakan karena kekhilafan Wajib Pajak atau bukan karena kesalahanya.

b. Mengurangkan atau membatalkan SPPT, SKPD, SKPDKBT atau STPD, SKPDN atau SKPDLB yang tidak benar.

c. Mengurangkan atau membatalkan STPD.

d. Membatalkan hasil pemeriksaan atau ketetapan pajak yang dilaksanakan atau diterbitkan tidak sesuai dengan tat acara yang ditentukan, dan

e. Mengurangkan ketetapan pajak terutang berdasarkan pertimbangan kemampuan membayar Wajib Pajak atau kondisi tertentu objek pajak.”

“Pasal 42 : 1. Atas permohonan Wajib Pajak, Gubernur dapat memberikan pengurangan pajak setinggi-tingginya 50% (lima puluh persen) dari pokok pajak.

2. permohonan pengurangan pajak sebagaimana dimaksud pada ayat (1) , disampaikan secara tertulis dengan sekurang-kurangnya memuat :

a. nama dan alamat Wajib Pajak;

b. jenis pajak dan besar pengurangan pajak yang dimohon;

c. alasan yang mendasari diajukannya permohonan pengurangan pajak.

Pasal 43 : 1. Gubernur karena jabatannya dapat memberikan keringanan pajak setinggi-tingginya 50% (lima puluh persen) dari dasar pengenaan pajak atau pokok pajak.

2. Pemberian keringanan sebagaimana dimaksud pada ayat (1) diberikan berdasarkan pertimbangan atau keadaan tertentu.

Pasal 45 : Persyaratan dan tata cara pemberian pengurangan, keringanan, dan pembebasan pajak, diatur dengan Peraturan Gubernur.”

a. Bahwa pelaksanaan pengurangan, keringanan dan pembebasan BPHTB yang sebelumnya dilaksanakan berdasarkan Peraturan Menteri Keuangan Nomor 91/PKM.03/2006 tanggal 13 Desember 2006 tentang Perubahan Kedua Atas Keputusan Menteri Keuangan Nomor 561/KMK.03/2004 tentang Pemberian Pengurangan BPHTB yang berpedoman Undang-Undang Nomor 20 Tahun 2000 tentang BPHTB, dinyatakan tidak berlaku berdasarkan ketentuan Pasal 183 Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

b. Bahwa ketentuan mengenai pengurangan, keringanan dan pembebasan saat ini telah diatur berdasarkan ketentuan Pasal 42, Pasal 43 dan Pasal 44 Peraturan Daerah Nomor 6 Tahun 2010 tentang Ketentuan Umum Pajak Daerah dan Peraturan Daerah Nomor 18 Tahun 2010 tentang BPHTB. c. Bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a

dan huruf b, perlu menetapkan Peraturan Gubernur tentang Pemberian Pengurangan, Keringanan dan Pembebasan BPHTB.

Di dalam Pergub Nomor 103 Tahun 2011 Pasal 2 ayat (1) dan ayat (2) disebutkan : “ Ayat 1 : atas permohonan Wajib Pajak, Gubernur atau pejabat yang ditunjuk dapat

memberikan pengurangan BPHTB setinggi-tingginya 50% (lima puluh persen) dari pokok pajak.

Pasal tersebut di atas mengatakan setiap Wajib Pajak yang menerima hibah wasiat harus mengajukan permohonan kepada Gubernur agar diberi pengurangan sebesar 50% (lima puluh persen).

Namun, seiring berjalannya waktu dan pergantian Gubernur, diterbitkannya Pergub baru yaitu Pergub Nomor 112 Tahun 2011 tentang Prosedur Pengenaan BPHTB. Di dalam Pasal 5 Pergub Nomor 112 Tahun 2011, disebutkan :

“Ayat 1 : pengenaan BPHTB yang terutang atas perolehan hak karena waris dan hibah wasiat adalah sebesar 50% (lima puluh persen) dari BPHTB yang seharusnya terutang.

Ayat 2 : penetapan saat terutang Pajak atas perolehan hak atas tanah dan bangunan karena waris adalah sejak tanggal yang bersangkutan mendaftarkan peralihan haknya ke kanwil BPN atau kantor pertanahan.

Ayat 3 : penetapan saat terutang pajak atas perolehan hak atas tanah dan bangunan karena hibah wasiat adalah sejak tanggal dibuat dan ditandatanganinya akta.”

Dapat dilihat dari Pasal di atas, Wajib Pajak mendapatkan potongan langsung dan di dalam Pergub-nya tertulis nilai pengenaan sebesar 50% (lima puluh persen) atas objek pajak yang diterimanya melalui waris dan hibah wasiat tanpa harus mengajukan permohonan apapun lagi.

Pasal 107 tentang Pembetulan, Pembatalan, Pengurangan Ketetapan atau Pengurangan Sanksi Administratif. Diperjelas lagi dengan diterbitkannya Peraturan Walikota (yang selanjutnya akan disebut PERWAL) Nomor 24 Tahun 2011 Kota Medan tentang Sistem dan Prosedur Pemungutan Bea Perolehan Hak Atas Tanah dan Bangunan, atas dasar pertimbangan :

a. Bahwa Peraturan Daerah Kota Medan Nomor 1 Tahun 2011 tentang BPHTB telah ditetapkan dan diundangkan dalam Lembaran Daerah Kota Medan Tahun 2011 Nomor 1 tanggal 4 Februari 2011.

b. Bahwa untuk efektifitas pelaksanaan pemungutan BPHTB, perlu adanya pedoman berupa sistem dan prosedur pemungutan BPHTB.

c. Bahwa untuk maksud tersebut pada huruf b, perlu membentuk Peraturan Walikota tentang Sistem dan Prosedur Hak Atas Tanah dan Bangunan.

Di dalam Perwal Nomor 24 Tahun 2011 Kota Medan Pasal 12, disebutkan : “Ayat (1) : pengurangan BPHTB khusus hibah mati dan waris diajukan oleh wajib

pajak dan disampaikan kepada Kepala SKPKD melalui fungsi pelayanan untuk diteliti.

Ayat (2) : pengurangan BPHTB sebagaimana dimaksud pada ayat (1) dilaksanakan sesuai dengan ketentuan yang berlaku.

Ayat (3) : tata cara pengurangan BPHTB sebagaimana dimaksud pada ayat (1) sebagaimana tercantum dalam lampiran VII yang tidak terpisahkan dari Peraturan Walikota ini.”