BAB II

TINJAUAN PUSTAKA

2.1 Pemerintahan Daerah di Indonesia

Menurut Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, kepala daerah berperan sebagai badan eksekutif, artinya kepala daerah menyusun dan menyampaikan anggaran untuk mendapatkan persetujuan, kemudian melaksanakannya sesuai ketentuan perundang-undangan setelah mendapatkan persetujuan. Ditegaskan pula dalam Peraturan Pemerintah Nomor 56 Tahun 2012 tentang Pengelolaan Keuangan Daerah, bahwa pemegang kekuasaan pengelolaan keuangan daerah adalah kepala daerah yang karena jabatannya mempunyai kewenangan menyelenggarakan keseluruhan pengelolaan keuangan daerah.

Saat ini kepala daerah dipilih langsung oleh rakyat melalui pemilihan langsung kepala daerah (pilkada). Prosedur dan mekanisme pemilihan kepala daerah sekarang ini, yakni semenjak UU Nomor 23 Tahun 2014 tentang Pemerintahan Daerah diberlakukan, lebih menggambarkan pelaksanaan demokrasi. Pilkada dilaksanakan secara langsung, terbuka kemungkinan bagi calon independen/nonparpol untuk maju melalui partai politik (parpol)/gabungan parpol, dan proses penyaringan bakal calon dilaksanakan secara terbuka dengan mewajibkan tiap parpol/gabungan parpol mengumumkan proses dan hasil penyaringan kepada masyarakat. Bastian (2006) berpendapat, kewenangan politik yang dulu ada pada DPRD untuk memilih kepala daerah telah diserahkan pada rakyat sehingga rakyat dapat memilih kepala daerah secara langsung.

dalam melaksanakan otonomi daerahnya, kecuali untuk urusan pemerintahan yang telah diatur dalam undang-undang. Hubungan pemerintah pusat dengan pemerintah daerah dilaksanakan secara adil dan selaras sesuai dengan undang-undang yang berlaku saat ini.

2.2 Sistem Informasi Keuangan Daerah

Sistem adalah satu set komponen-komponen yang saling terhubung dan bekerja sama demi tercapainya suatu tujuan (O’brien, 2011). Sistem biasanya terdiri atas beberapa subsistem yang masing-masing melakukan fungsi khusus yang penting untuk mendukung sistem yang lebih besar lagi. O’brien (2011) secara sederhana menjelaskan bahwa sistem informasi adalah suatu kombinasi yang terorganisir terdiri dari orang, perangkat keras, perangkat lunak, jaringan komunikasi, dan sumber data serta alat kebijakan dan prosedur untuk menyimpan, mengambil, mengubah, dan menyebarkan informasi di dalam sebuah organisasi. Ditambahkan pula oleh Wilkinson (2000) yang menyatakan bahwa sistem informasi dimaksudkan untuk menyediakan informasi kepada spesifik users.

pemerintah daerah pasal 103 dijelaskan bahwa informasi yang dimuat didalam sistem informasi keuangan daerah adalah data yang terbuka yang dapat diketahui, diakses, dan diperoleh oleh masyarakat. Ini berarti bahwa pemerintahan daerah dituntut untuk memberikan akses yang luas dan semudah-mudahnya kepada masyarakat untuk mendapatkan informasi atas laporan keuangan pemerintah daerah, misalnya dengan mempublikasian laporan keuangan pemerintah daerah di internet melalui website resmi pemerintahan daerah.

Pasal 101 menyatakan bahwa tujuan dari pemerintah daerah dalam hal melaksanakan Sistem Informasi Keuangan Pemerintah Daerah secara nasional adalah :

1. Merumuskan kebijakan dan pengendalian fiskal.

2. Menyajikan informasi keuangan daerah secara nasional.

3. Merumuskan kebijakan keuangan daerah seperti, dana perimbangan, pinjaman daerah, dan pengendalian atas defisit anggaran.

4. Melakukan pemantauan, pengendalian, dan evaluasi pendanaan desentralisasi daerah dan defisit anggaran daerah.

dipertanggungjawabkan. Informasi atas laporan keuangan yang telah diolah dan didokumentasikan haruslah dapat disajikan kepada mayarakat. Informasi tersebut juga dapat digunakan sebagai bahan dalam pengambilan keputusan oleh pemerintahan daerah terkait dengan perencanaan, pelaksanaan, dan pertanggungjawaban laporan keuangan pemerintah daerah.

Dalam PP Nomor 65 Tahun 2010 Pasal 4 yang mengatur tentang pelaksanaan pelaporan informasi keuangan oleh daerah kepada pemerintah haruslah mencakup:

1. APBD dan realisasi APBD provinsi, kabupaten, dan kota. 2. Neraca daerah.

3. Laporan arus kas.

4. Catatan atas laporan keuangan daerah.

5. Dana dekosentrasi dan dana tugas pembantuan. 6. Laporan keuangan pemerintah daerah.

7. Data yang berkaitan dengan kebutuhan fiskal. 8. Kapasitas fiskal daerah.

penyampaian informasi laporan keuangan pemerintah daerah adalah melalui website resmi pemerintahan daerah dengan media internet.

2.3 Stakeholder Theory

Ghozali dan Chariri (2007) berpendapat bahwa Stakeholder theory mengandung arti perusahaan, bukanlah suatu entitas yang hanya beroperasi untuk kepentingannya sendiri namun harus memberikan manfaat bagi para stakeholder-nya. Gray, Kouhi, dan Adams (1994) dalam Ghozali dan Chariri

(2007) berpendapat bahwa kelangsungan hidup perusahaan tergantung pada dukungan stakeholder dan dukungan itu harus dicari sehingga aktivitas perusahaan adalah mencari dukungan tersebut. Dengan demikian, keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan stakeholder kepada perusahaan tersebut. Semakin powerful stakeholder,

maka akan semakin besar usaha perusahaan untuk beradaptasi.

Hal ini juga berlaku pada pemerintahan daerah, dimana transparansi informasi keuangan pemerintahan daerah di internet dapat memberikan dampak yang positif bagi para stakeholder (masyarakat). Dengan adanya website resmi pemerintahan daerah, maka transparansi informasi keuangan

pemerintahan daerah dapat dengan mudah dilakukan demi mendapatkan dukungan dari para stakeholder. Apabila pemerintahan daerah telah berhasil mendapatkan dukungan dan respon yang positif dari para stakeholder, maka aktivitas pemerintahan daerah dapat berjalan dengan baik dan lancar.

2.4 Publikasi Laporan Keuangan

Kemudahan dalam mengakses informasi yang dimiliki oleh pemerintahan merupakan salah satu hal yang kini menjadi perhatian bagi masyarakat. Hal ini disebabkan adanya keterkaitan antara transparansi dan isu-isu mengenai etika, korupsi, penyimpangan administrasi, dan akuntabilitas (Piotorowski dan Bartelli, 2010). Transparansi merupakan salah satu bentuk pertanggungjawaban pemerintahan atas penggunaan keuangan daerah kepada masyarakat. Oleh karena itu, transparansi merupakan salah satu elemen penting demi terwujudnya good governance yang menjamin kemudahan dan kebebasan akses bagi publik untuk memperoleh berbagai macam informasi termasuk informasi keuangan berupa laporan keuangan pemerintahan daerah.

dalam rangka pertanggungjawaban pelaksanaan APBD, setiap pemerintahan daerah mempunyai kewajiban untuk menyusun dan menyajikan laporan keuangan dan laporan kinerja. Sebelumnya pemerintahan daerah tidak memiliki kewajiban untuk memberikan informasi mengenai laporan keuangan pemerintah daerah kepada masyarakat. Namun pelaporan informasi keuangan pemerintah daerah kepada masyarakat menjadi hal yang mutlak dilakukan oleh pemerintahan daerah setelah dikeluarkannya Undang-Undang Nomor 14 Tahun 2008 tentang Keterbukaan Informasi Publik yang menyebutkan bahwa setiap informasi publik harus bersifat terbuka, serta dapat diakses oleh pengguna secara cepat, tepat waktu, biaya ringan, dan cara yang sederhana.

Menurut Asian Development Bank (1999) dalam Arifianto (2005) transparansi dalam pengambilan keputusan pemerintah dan pelaksanaan kebijakan publik dapat mengurangi ketidakpastian dan membantu mencegah korupsi oleh aparat pemerintah. Menurut Folscher (2000) dalam Medina (2012) mengungkapkan tentang beberapa keuntungan dari adanya transparansi:

1. Transparansi dapat mengurangi ketidakpastian yang memberikan kontribusi pada stabilitas fiskal dan makro ekonomi sehingga penyesuaian-penyesuaian dikemudian hari dapat diminimalisir.

kebijakan, dan penerimaan atau pengeluaran pemerintah. Para pejabat publik akan berlaku lebih bertanggung jawab jika keputusan yang diambil dilakukan secara terbuka atau transparan untuk publik dan dapat mencegah adanya korupsi, kolusi, dan nepotisme.

3. Transparansi dapat meningkatkan kepercayaan kepada pemerintah dan membangun hubungan sosial yang lebih erat, misalnya masyarakat dapat memahami kebijakan pemerintah dan bahkan mendukung kebijakan tersebut.

4. Meningkatkan iklim investasi. Pemahaman yang jelas terhadap kebijakan dan tindakan pemerintah akan mengundang investor baik dalam negeri maupun luar negeri untuk lebih berinvestasi.

Prinsip transparansi dapat dilihat dari 2 aspek, yakni komunikasi kepada masyarakat oleh pemerintahan daerah dan hak masyarakat dalam memperoleh informasi. Keduanya dapat tercapai apabila pemerintah terus melakukan pembenahan demi menuju pemerintahan dengan tata kelola yang lebih baik (good governance).

Information, Communication, and Technology (ICT) mengalami

hadir sebagai salah satu solusi untuk mengatasi hambatan keterbatasan akses antar wilayah (Hartono, 2010).

Moon (2002) menjelaskan tentang fungsi dan kegunaan teknologi berbasis web yang dapat dilihat berdasarkan dua kategori, yaitu internal dan eksternal. Secara internal, penggunaan web, teknologi informasi, dan komunikasi lainnya memiliki potensi yang menjanjikan sebagai alat manajerial yang efektif dan efisien untuk dapat mengumpulkan, menyimpan, mengelola, dan mengelola sejumlah data dan informasi. Dengan menggunakan fungsi upload dan download, informasi dan data terkini (up-to-date) dapat disajikan pada internet secara real time. Secara ekternal,

teknologi berbasis web juga memfasilitasi hubungan pemerintahan dengan masyarakat (salah satunya terkait dengan pelayanan kepada masyarakat dan politik) dan unit pemerintahan lainnya serta bisnis.

Menurut Nordiawan dkk (2007) indikator kesuksesan pada organisasi pemerintahan tidak hanya diukur dari saldo laba saja, tetapi perlu dilihat dari mutu pelayanan dan efisiensi dari penggunaan dana yang tersedia. Untuk dapat melakukan suatu efisiensi terhadap penggunaan dana yang dilakukan oleh pemerintahan daerah, maka salah satu caranya adalah dengan menggunakan internet sebagai sarana pendukung pemerintahan daerah.

resmi pemerintahan daerahnya. Adapun beberapa keuntungan yang dapat diperoleh bagi pemerintahan daerah dalam mengungkapkan informasi keuangannya pada website resmi pemerintahan daerah adalah:

1. Media internet menawarkan biaya yang rendah bagi pengguna dan penyedia informasi.

2. Internet dapat diakses dimana saja dan kapan saja sehingga cenderung tidak memiliki batasan pagi pengguna dan penyedia informasi.

3. Informasi yang diungkapkan dapat disajikan dengan berbagai macam bentuk sehingga memudahkan dalam penggunaannya.

Accounting Standards Board) mengartikan pelaporan keuangan sebagai

sistem dan sarana penyampaian (means of communication) informasi tentang segala kondisi dan kinerja entitas terutama atas segi keuangan dan tidak terbatas berdasarkan pada apa yang dapat disampaikan di dalam laporan keuangan. Singkatnya, pelaporan keuangan lebih luas dari pada laporan keuangan (Bastian, 2006).

Menurut PP Nomor 65 Tahun 2010, menyatakan bahwa unsur-unsur yang ada dalam informasi keuangan daerah adalah APBD dan LKPD, adapun APBD terdiri atas:

1. Anggaran pendapatan, di antaranya:

a. Pendapatan Asli Daerah, terdiri atas pajak daerah, retribusi daerah, dan penerimaan lain-lain.

b. Dana Perimbangan, terdiri atas dana bagi hasil, dana alokasi umum, dan dana alokasi khusus.

c. Lain-lain pendapatan daerah yang sah.

2. Anggaran belanja, diklasifikasikan menurut organisasi, fungsi, program, kegiatan, dan jenis belanja. Anggaran belanja ini digunakan untuk membiayai penyelenggaraan tugas pemerintahan daerah.

3. Pembiayaan, terdiri atas penerimaan pembiayaan dan pengeluaran pembiayaan.

3. Laporan Arus Kas.

4. Laporan Perubahan Ekuitas. 5. Laporan Operasional. 6. Neraca.

7. Catatan atas laporan keuangan.

Peraturan mengenai APBD ditentukan dalam Undang-undang Republik Indonesia Nomor 17 Tahun 2003 tentang keuangan negara, Peraturan Pemerintah Repubik Indonesia Nomor 56 Tahun 2012, dan Permendagri Nomor 59 Tahun 2007. Sementara itu penyampaian Laporan Keuangan Pemerintah Daerah (LKPD) oleh pemerintahan daerah kepada BPK dilakukan paling lambat tanggal 30 maret atau 3 bulan setelah tahun anggaran berakhir (Permendagri Nomor 13 Tahun 2006, diubah terakhir dengan Permendagri Nomor 21 Tahun 2011).

2.5 Persaingan Politik

terdahulu akan selalu mencari kelemahan-kelemahannya. Untuk menghindari hal tersebut dan menjaga peluang untuk terpilih kembali, maka penyampaian informasi kepada masyarakat terkait janji-janjinya terdahulu dengan menggunakan media internet melalui website resmi pemerintahan daerah dianggap sebagai salah satu cara yang cukup efektif.

Ketika terpilih, biasanya ada kecenderungan para politisi untuk melupakan janji-janjinya pada saat kampanya terdahulu, akan tetapi masyarakat dan saingan politiknya terdahulu akan terus menuntut tentang realisasi. Persaingan politik yang tinggi akan menyebabkan meningkatnya biaya dalam jangka panjang untuk kepala daerah terpilih mengabaikan janji-janji sebelum pemilihan, dan memotivasi pemimpin sekarang (yang sedang memegang jabatan) setuju untuk menanggung biaya pengawasan (monitoring cost) yang lebih besar (Baber, 1983; Evans dan Patton, 1987 dalam Laswad et

al, 2005). Untuk itu penggunaan website resmi pemerintahan daerah dinilai sebagai metode yang paling efektif dan efisien sebagai pemantauan atas kinerja kepala daerah dan transparansi informasi keuangan daerah.

2.6 Tipe Pemda

yang memiliki populasi penduduk yang lebih besar dibandingkan dengan wilayah pedesaan yang memiliki jumlah penduduk relatif kecil.

Permasalahan yang dihadapi pemerintahan kota juga cenderung lebih kompleks dibandingkan dengan pemerintahan kabupaten. Hal ini dikarenakan dari jumlah masyarakat yang memiliki keberagaman latar belakang sosial dan pendidikan. Pemerintah daerah harus memberikan perhatian yang lebih dalam melayani kebutuhan warganya. Semakin kompleks permasalahan di suatu daerah, semakin besar pula tanggung jawab pemerintah daerah untuk dapat memberikan pelayanan yang maksimal bagi warganya. Pemerintah daerah perlu untuk membangun suatu sistem yang terintegrasi karena pemerintah daerah mengemban tanggung jawab yang besar. Untuk itu diperlukan adanya transparansi dalam setiap tindakan pemerintah daerah, termasuk transparansi dalam mengelola keuangan daerah. Internet merupakan media yang paling efisien dalam memberikan pelayanan kepada penduduk di suatu daerah. Karena internet dapat menjangkau populasi penduduk yang lebih besar dalam memberikan pelayanan bagi pemerintah daerah.

Laswad et al. (2005) menyatakan bahwa tipe pemerintahannya yang berbentuk kota yang penduduknya lebih besar dan beragam, situs pemerintah daerahnya lebih canggih dan lebih banyak informasi yang diungkapkan pada website resmi pemerintahan daerahnya. Laswad et al. (2005) memperoleh

Ditambah lagi, pemakaian dan akses internet di daerah tujuan urbanisasi cenderung lebih tinggi. Hal tersebut memungkinkan bahwa pelaporan keuangan di internet secara sukarela melalui website resmi pemerintahan daerah akan lebih banyak dipraktikkan pada pemerintahan kota dibandingkan dengan pemerintahan kabupaten. Dengan demikian, tipe pemerintahan daerah akan mempunyai pengaruh terhadap publikasi laporan keuangan pada website resmi pemerintahan daerah.

2.7 Ukuran Pemda

Pemerintahan daerah yang berukuran besar memiliki jumlah dan transfer kekayaan yang besar pula, sehingga pemerintahan daerah akan mendapatkan pengawasan yang lebih besar dari berbagai pihak salah satunya masyarakat. Pemerintahan daerah yang besar juga lebih kompleks dalam pengelolaan keuangannya, sehingga semakin banyak informasi keuangan yang harus dilaporkan untuk mengurangi terjadinya asimetri informasi. Pemerintahan daerah yang memiliki ukuran atau memiliki aset yang lebih besar akan memiliki tekanan yang besar pula dari publik untuk menyajikan laporan keuangannya sebagai upaya meningkatkan transparansi dan mengurangi asimetri informasi.

yang besar dapat juga dilihat dari total aset yang dimiliki pemerintah daerah. Hal ini dapat dilihat berdasarkan penelitian yang dilakukan oleh Trisnawati dan Komarudin (2014), Medina (2012), dan Rora (2010) menunjukkan bahwa ukuran pemerintah daerah berpengaruh positif terhadap publikasi laporan keuangan pemerintah daerah.

2.8 Opini BPK

Opini audit merupakan salah satu indikator kualitas akuntabilitas keuangan dilihat atas penyajian Laporan Keuangan Pemerintah Daerah (LKPD). Opini audit secara bertingkat terdiri dari: Tidak Wajar (TW), Tidak Memberikan Pendapat (TMP), Wajar Dengan Pengecualian (WDP), dan yang terbaik adalah Wajar Tanpa Pengecualian (WTP). Pemda yang mendapat opini WTP akan cenderung melakukan publikasi laporan keuangan melalui internet untuk menunjukkan sinyal kualitas pengelolaan keuangan yang baik dan dapat dipertanggungjawabkan. Sebaliknya, opini audit selain WTP dapat menimbulkan konotasi atau persepsi publik akan adanya penyimpangan dalam pengelolaan keuangan daerah, sehingga pemerintah cenderung menutupi informasi keuangannya.

penyimpangan memiliki pengaruh positif terhadap tingkat pengungkapan laporan keuangan.

2.9 Penelitian Terdahulu

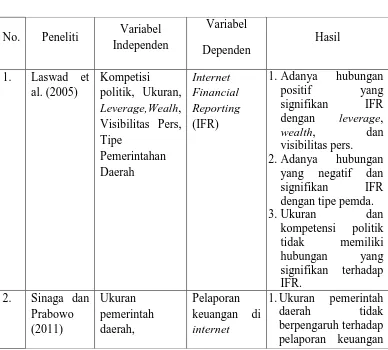

Hilmi dan Martani (2012) berpendapat bahwa banyak penelitian-penelitian sebelumnya yang telah membahas tentang publikasi laporan keuangan pada website resmi di sektor swasta, akan tetapi pada sektor pemerintahan hal ini masih belum banyak dilakukan. Penelitian yang telah dilakukan mengenai publikasi laporan keuangan daerah pada website oleh pemerintahan daerah disajikan dalam tabel berikut ini :

Tabel 2.1

1. Adanya hubungan positif yang signifikan IFR dengan leverage,

wealth, dan visibilitas pers.

2. Adanya hubungan yang negatif dan signifikan IFR dengan tipe pemda.

3. Ukuran dan

1. Ukuran pemerintah

daerah tidak berpengaruh terhadap

leverage, keuangan di internet oleh pemda.

4. Tipe pemerintah tidak berpengaruh terhadap pelaporan keuangan di internet oleh pemda.

1. Kompleksitas

pemerintah daerah berpengaruh positif terhadap pelaporan keuangan pemerintah daerah.

2. Ukuran pemerintah daerah berpengaruh positif terhadap pelaporan keuangan pemerintah daerah.

3. Kekayaan daerah berpengaruh positif keuangan pemerintah daerah.

1. Kompetisi politik berpengaruh positif terhadap publikasi laporan keuangan di internet.

pemerintah

daerah, tipe pemerintah

daerah, dan opini audit

internet positif terhadap

publikasi laporan keuangan di internet. 3. Leverage

berpengaruh positif terhadap publikasi laporan keuangan di internet.

4. Total kekayaan pemerintah daerah berpengaruh positif terhadap publikasi laporan keuangan di internet. internet oleh pemerintahan di Internet oleh pemerintahan daerah. 2. Kompetisi politik

Berpengaruh 3. Jumlah Penduduk

tidak Berpengaruh terhadap

Transparansi

Informasi Keuangan di Internet oleh pemerintahan daerah.

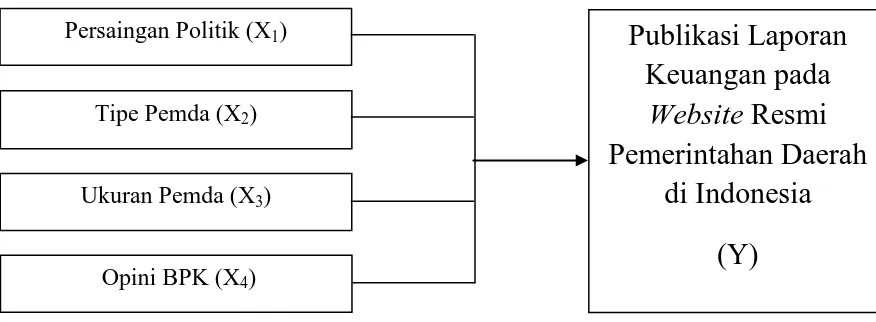

2.10 Kerangka Konseptual

untuk mempertanggungjawabkan informasi keuangan tersebut kepada stakeholder atau masyarakat luas dengan biaya yang murah. Masyarakat

mengharapkan adanya transparansi terhadap informasi keuangan daerah sehingga masyarakat dapat mengetahui informasi yang terkait dengan laporan keuangan yang ada. Untuk itulah dilakukan penelitian ini guna mengetahui faktor-faktor yang berpengaruh terhadap publikasi laporan keuangan pemerintahan daerah di website resminya. Adapun faktor-faktor yang akan diteliti adalah persaingan politik, tipe pemda, dan ukuran pemda serta satu variabel yang masih jarang diteliti yaitu opini BPK.

Berdasarkan uraian di atas, maka model kerangka pemikiran mengenai pengaruh persaingan politik, tipe pemda, ukuran pemda, dan opini BPK terhadap publikasi laporan keuangan pada website resmi pemerintahan daerah di Indonesia dapat digambarkan sebagai berikut:

Gambar 2.1

Kerangka Konseptual Tipe Pemda (X2)

Ukuran Pemda (X3)

Publikasi Laporan

Keuangan pada

Website Resmi

Pemerintahan Daerah

di Indonesia

(Y)

Opini BPK (X4)

2.11 Hipotesis Penelitian

Berdasarkan penjabaran dan kerangka koseptual di atas, dapat dirumuskan hipotesis sebagai berikut:

2.11.1 Pengaruh Persaingan Politik terhadap Publikasi Laporan

Keuangan pada Website Resmi Pemerintahan Daerah di

Indonesia

Ketika terpilih, biasanya ada kecenderungan para politisi untuk melupakan janji-janjinya pada saat kampanya terdahulu, akan tetapi masyarakat dan saingan politiknya terdahulu akan terus menuntut tentang realisasi. Persaingan politik yang tinggi akan menyebabkan meningkatnya biaya dalam jangka panjang untuk kepala daerah terpilih mengabaikan janji-janji sebelum pemilihan, dan memotivasi pemimpin sekarang (yang sedang memegang jabatan) setuju untuk menanggung biaya pengawasan (monitoring cost) yang lebih besar (Baber, 1983; Evans dan Patton, 1987 dalam Laswad et al, 2005). Untuk itu penggunaan internet dinilai sebagai metode yang paling efektif dan efisien sebagai pemantauan atas kinerja kepala daerah dan transparansi informasi keuangan daerah. Berdasarkan uraian di atas, maka dapat dimunculkan hipotesis sebagai berikut :

2.11.2 Pengaruh Tipe Pemda terhadap Publikasi Laporan Keuangan

pada Website Resmi Pemerintahan Daerah di Indonesia

Laswad dkk., (2005) menyebutkan bahwa tingkat pengungkapan secara sukarela di internet pada daerah kabupaten masih kurang jika dibandingkan dengan daerah kota. Wilayah kota merupakan daerah tujuan urbanisasi yang memiliki penduduk lebih heterogen, baik dari sisi pendidikan, sosial, dan ekonomi. Tingkat pendidikan di daerah kota cenderung lebih baik dibandingkan daerah kabupaten, sehingga pengawasan dan tuntutan transparansi terhadap pemerintah kota cenderung lebih tinggi. Publikasi laporan keuangan melalui internet merupakan salah satu cara yang efektif bagi pemerintah kota untuk memenuhi tuntutan transparansi dari masyarakat secara cepat dengan biaya ringan. Ditambah lagi, akses dan penggunaan internet di daerah kota cenderung lebih tinggi, sehingga mendorong pemerintah kota untuk lebih mengoptimalkan pemanfaatan website yang dimiliki.

H2 : Tipe pemda berpengaruh terhadap publikasi laporan keuangan pada website resmi pemerintahan daerah di Indonesia.

2.11.3 Pengaruh Ukuran Pemda terhadap Publikasi Laporan Keuangan

pada Website Resmi Pemerintahan Daerah di Indonesia

Ukuran pemerintahan daerah berhubungan positif dengan meningkatnya pengungkapan karena memberikan sinyal dari kualitas kepala daerah, dimana kepala daerah dapat mengambil manfaat dengan meningkatkan kesempatan mereka dipilih kembali dan mengurangi biaya kepentingan (Christaens, 1999). Styles dan Tennyson (2007) berpendapat bahwa besarnya ukuran pemda juga berbanding lurus dengan kepedulian masyarakat tentang kinerja pemerintahan daerah. Kota dengan tingkat kekayaan yang lebih tinggi akan memiliki tingkat pemantauan politik dan informasi yang lebih tinggi atas gambaran kinerja pemerintahan daerah. Dengan semakin maraknya perkembangan internet di masyarakat, maka salah satu cara yang dapat dilakukan

untuk melakukan publikasi laporan keuangan pemerintah daerah adalah dengan menggunakan situs resmi pemerintahan daerah di internet. Berdasarkan uraian di atas, maka dapat dimunculkan hipotesis sebagai berikut:

2.11.4 Pengaruh Opini BPK terhadap Publikasi Laporan Keuangan pada

Website Resmi Pemerintahan Daerah di Indonesia

Opini BPK merupakan salah satu indikator kualitas akuntabilitas keuangan dilihat atas penyajian Laporan Keuangan Pemerintah Daerah (LKPD). Opini BPK secara bertingkat terdiri dari : Tidak Wajar (TW), Tidak Memberikan Pendapat (TMP), Wajar Dengan Pengecualian (WDP), dan yang terbaik adalah Wajar Tanpa Pengecualian (WTP). Pemda yang mendapat opini WTP akan cenderung melakukan publikasi laporan keuangan melalui internet untuk menunjukkan sinyal kualitas pengelolaan keuangan yang baik dan dapat dipertanggungjawabkan. Sebaliknya, opini BPK selain WTP dapat menimbulkan konotasi atau persepsi publik akan adanya penyimpangan dalam pengelolaan keuangan daerah, sehingga pemerintah cenderung menutupi informasi keuangannya.

H4 : Opini BPK berpengaruh terhadap publikasi laporan keuangan pada website resmi pemerintahan daerah di Indonesia.

2.11.5 Pengaruh Persaingan Politik, Tipe Pemda, Ukuran Pemda, dan

Opini BPK terhadap Publikasi Laporan Keuangan pada Website

Resmi Pemerintahan Daerah di Indonesia

Seperti yang telah dijelaskan sebelumnya, variabel-variabel independen tidak hanya berpengaruh secara sendiri-sendiri (parsial) terhadap variabel dependennya, tetapi juga berpengaruh secara bersama-sama (simultan). Oleh karena itu, dapat dimunculkan hipotesis sebagai berikut: