PENGARUH PENGETAHUAN AKUNTANSI DAN MOTIVASI TERHADAP MINAT MAHASISWA DAN AKUNTANSI PERGURUAN TINGGI NEGERI DAN SWASTA

DI PROPINSI NANGGROE ACEH DARUSSALAM UNTUK MENGIKUTI PENDIDIKAN PROFESI AKUNTANSI (PPAk)

Linda

Fakultas Ekonomi, Universitas Syiah Kuala Iskandar Muda

Fakultas Ekonomi, Universitas Sumatera Utara ABSTRACT

PPAk should be followed by accountant school graduation from all higher institution both state and private in fulfillment of the requirement for accountant. PPAk must be attended for 12 month, while for degree of master science accountancy, the candidate must attended the study for 10-20 month. This reason will put into consideration by PPAk candidates and their parents, when decide to pursue their study in PPAk or master degree program. Other reasons that influence the decision are their accountancy knowledge background and varying motivation, such as quality, career and economic motivation.

This research were conducted to verify the effect of accountancy knowledge and motivation of accountancy student’s interest from both state and private higher institution in Kotamadya Banda Aceh to pursue their study at PPAk Program at Economic Faculty Unsyiah. The research conclude that accountancy knowledge, quality and economic motivation have significantly influence on student’s interest in pursuing their study at PPAk. This reason are due to geographycal location and motivation in order to improve their capability to be a professional accountant and a good worker in the field of accountancy.

Keywords: accountancy knowledge, motivation, interest

PENDAHULUAN

Akuntansi merupakan salah satu jurusan di Fakultas Ekonomi yang banyak diminati oleh mahasiswa saat ini. Dari hasil penelitian Basuki, 1999 (dalam Ariani, 2004) menyebutkan bahwa rata-rata mahasiswa memilih jurusan akuntansi, didorong oleh keinginan mereka untuk menjadi profesional di bidang akuntansi, selain itu mereka juga termotivasi oleh anggapan bahwa akuntan di masa mendatang akan sangat dibutuhkan oleh banyak organisasi dan perusahaan, khususnya di Indonesia. Menurut Sundem (1993) dalam Machfoed (1998:110) pendidikan akuntansi harus menghasilkan akuntan yang profesional dan siap menghadapi persaingan global.

Pendidikan tinggi akuntansi yang tidak menghasilkan seorang profesionalisme tentunya tidak akan laku di pasaran tenaga kerja. Berdasarkan pertimbangan ini Rektor Universitas Syiah Kuala telah mengeluarkan

SK Nomor 226 Tahun 2007 Tentang Penunjukkan Panitia Persiapan Pembukaan Program Pendidikan Profesi Akuntansi (PPAk) Fakultas Ekonomi Universitas Syiah Kuala tanggal 30 April 2007. PPAk adalah pendidikan berbasis profesi yang tidak hanya menitikberatkan pada aspek akademis, tetapi juga pendidikan berbasis profesi dengan pemahaman dan ketrampilan teknis serta kecerdasan emosional. Dengan di bukanya PPAk ini, maka juga mendorong tercapainya visi Jurusan Akuntansi Unsyiah yaitu menghasilkan lulusan yang profesional dan mampu bersaing pada tingkat nasional dan internasional dengan menjunjung tinggi nilai-nilai moral dan etika.

menjadi salah satu pertimbangan bagi calon mahasiswa akuntansi dan orang tua, apakah akan melanjutkan pendidikan ke PPAk ataupun M.Si. Hal ini tentunya juga akan dipengaruhi oleh motivasi kualitas, motivasi karir, motivasi ekonomi dan latar belakang pengetahuan akuntansi.

Penelitian ini dimotivasi oleh penelitian Widyastuti, dkk (2004) dan Zainin (2001). Widyastuti, dkk (2004) meneliti pengaruh motivasi (yaitu motivasi kualitas, motivasi karir dan motivasi ekonomi) terhadap minat mahasiswa untuk mengikuti PPAk di enam universitas di Yogyakarta. Hasil penelitian menunjukkan bahwa motivasi karir merupakan faktor yang signifikan mempengaruhi minat mahasiswa untuk mengikuti PPAk, dan adanya perbedaan minat untuk mengikuti PPAk antara mahasiswa tingkat awal dan mahasiswa tingkat akhir. Zainin (2001) meneliti faktor-faktor yang mempengaruhi minat siswa untuk menyelesaikan sarjana akuntansi, hasil penelitian Zainin membuktikan bahwa pengetahuan akuntansi berpengaruh signifikan terhadap keinginan mahasiswa untuk menyelesaikan sarjana akuntansi.

Adapun tujuan penelitian ini adalah untuk menguji adakah pengaruh pengetahuan akuntansi dan motivasi kualitas, karir, ekonomi terhadap minat mahasiswa akuntansi untuk mengikuti pendidikan Profesi Akuntansi. Dari hasil penelitian ini diharapkan:

- Dapat memberikan jawaban adakah minat mahasiswa akuntansi perguruan tinggi negeri dan swasta di Kotamadya Banda Aceh untuk mengikuti PPAk. - Dapat digunakan sebagai bahan

pertimbangan oleh Jurusan Akuntansi; a. Apabila minat mahasiswa akuntansi

untuk mengikuti PPAk Akuntansi tinggi, diharapkan sekretariat program dapat menyediakan bea siswa bagi siswa yang berprestasi. b. Apabila tidak ada minat mahasiswa

akuntansi untuk mengikuti program PPAk ataupun minat mahasiswa akuntansi untuk mengikuti PPAk rendah, diharapkan sekretariat program dapat mensosialisasikan program-program pengajaran khusus yang akan di berikan sesuai

dengan kebutuhan di era global saat ini.

TELAAH LITERATUR DAN

PENGEMBANGAN HIPOTESIS Pendidikan Profesi Akuntansi (PPAk)

Keputusan Mendiknas Nomor 179/U/2001 menyebutkan Pendidikan Profesi Akuntansi adalah pendidikan tambahan pada pendidikan tinggi setelah program sarjana Ilmu Ekonomi pada program studi akuntansi. Pendidikan profesi akuntansi bertujuan menghasilkan lulusan yang menguasai keahlian bidang profesi akuntansi dan memberikan kompensasi keprofesian akuntansi. Lulusan Pendidikan Profesi Akuntansi berhak menyandang sebutan gelar profesi akuntan yang selanjutnya disingkat Ak.

Kurikulum nasional Pendidikan Profesi Akuntansi paling sedikit 20 satuan kredit semester (sks) dan paling banyak 40 sks yang ditempuh 2 sampai dengan 6 semester. Kurikulum nasional yang dimaksud adalah: 1) Etika Bisnis dan Profesi

2) Seminar Perpajakan. 3) Praktik Audit. 4) Lingkungan Bisnis. 5) Pengetahuan Pasar Modal. 6) Seminar Akuntansi Keuangan. 7) Seminar Akuntansi Manajemen.

Mereka yang berhak memakai gelar akuntan harus mendaftar ke Departemen Keuangan untuk mendapat nomor register. Untuk bisa memperoleh izin praktek sebagai akuntan publik, seorang akuntan harus memenuhi beberapa syarat yang ditentukan Departemen Keuangan, antara lain: berpengalaman di KAP minimal 3 tahun setara 4.000 jam, mempunyai beberapa orang staf, mempunyai kantor yang cukup representatif dan lain-lain. Mulai awal tahun 1998, untuk memperoleh izin praktek, terlebih dahulu harus lulus Ujian Sertifikasi Akuntan Publik (USAP), yang diselenggarakan atas kerjasama IAI dan Departemen Keuangan.

Seorang akuntan yang mempunyai nomor register, bisa memilih profesi sebagai:

• Pemeriksa Intern (Internal Auditor): dengan bekerja di Bagian Pemeriksaan Intern (Internal Audit Departmen) suatu perusahaan swasta atau Badan Usaha Milik Negara (BUMN), di BUMN biasanya disebut Satuan Pengawas Intern (SPI).

• Auditor Pemerintah (Government Auditor): dengan bekerja di BPKP (Bdan

Pengawasan Keuangan dan

Pembangunan), BPK (Badan Pemeriksa Keuangan) atau Inpektorat di suatu Departemen Pemerintah.

• Financial Accountant: dengan bekerja di bagian akuntansi keuangan suatu perusahaan.

• Cost Accountant: dengan bekerja di bagian akuntansi biaya suatu perusahaan.

• Management Accountant: dengan bekerja dibagian akuntansi manajemen suatu perusahaan.

• Tax Accountant: dengan bekerja di bagian perpajakan suatu perusahaan atau Direktorat Jenderal Pajak.

• Akuntan Pendidik dengan bekerja sebagai dosen baik di Perguruan Tinggi Negeri (PTN) maupun Perguruan Tinggi Swasta (PTS). Akuntan Pendidik banyak yang merangkap sebagai akuntan publik, internal auditor maupun akuntan manajemen (yang bekerja di suatu perusahaan) atau sebagai government accountant (akuntan pemerintah) yang bekerja di instansi pemerintah.

Minat

Menurut Widyastuti, dkk (2004) minat adalah keinginan yang didorong oleh suatu keinginan setelah melihat, mengamati dan membandingkan serta mempertimbangkan dengan kebutuhan yang diinginkannya. Selanjutnya pada Kamus Besar Bahasa Indonesia (1988) mendefinisikan minat sebagai keinginan untuk memperhatikan atau melakukan sesuatu. Dengan demikian, dapat disimpulkan bahwa ada beberapa hal yang perlu diperhatikan pada minat ini, yaitu: a. Minat dianggap sebagai perantara

faktor-faktor motivasional yang mempunyai dampak pada suatu perilaku.

b. Minat menunjukkan seberapa keras seseorang berani mencoba melakukan sesuatu.

c. Minat menunjukkan seberapa banyak upaya yang direncanakan seseorang untuk melakukan sesuatu.

Dalam penelitian yang dilakukan Bambang (2004) dalam Widyastuti, dkk (2004) tentang faktor-faktor yang mempengaruhi minat mahasiswa untuk mengikuti PPA, diketahui bahwa karir dan materi PPA merupakan faktor yang paling penting dalam mengikuti PPA. Hasil penelitian tersebut menunjukkan bahwa minat mahasiswa Perguruan Tinggi Negeri lebih rendah dibandingkan mahasiswa Perguruan Tinggi Swasta. Dari penelitian terdahulu maka dapat diajukan hipotesis sebagai berikut:

H1 : Ada perbedaan signifikan antara mahasiswa PTN dengan mahasiswa PTS terhadap minat untuk mengikuti PPAk

Pengetahuan Akuntansi

Tujuan umum pendidikan tinggi sebagai bagian dari system pendidikan nasional, seperti yang dalam Pasal 2 Peraturan Pemerintah Nomor 30 tahun 1990, yaitu: menyiapkan peserta didik sebagai anggota masyarakat yang memiliki kemampuan akademik dan/atau professional yang dapat menerapkan, mengembangkan, dan/atau menciptakan ilmu pengetahuan, teknologi dan/atau kesenian serta mengupayakan penggunaanya untuk menigkatkan taraf kehidupan masyarakat dan memperkaya kebudayaan nasional.

ilmu akuntansi. Sejalan dengan pendapat Letter dan Johnson (1997) dalam Zainin (2001) mengkualisifikasi 3 tipe hasil dalam belajar yang dapat dicapai sekolah, yaitu kognisi, ketrampilan partisipasi, dan integrasi.

Zainin (2001) meneliti faktor-faktor yang mempengaruhi minat siswa untuk menyelesaikan sarjana akuntansi, hasil penelitian Zainin membuktikan bahwa pengetahuan akuntansi siswa berpengaruh signifikan terhadap keinginan mahasiswa untuk menyelesaikan sarjana akuntansi. Dari penelitian terdahulu maka dapat diajukan hipotesis sebagai berikut:

H2 : Pengetahuan Akuntansi mempengaruhi minat mahasiswa untuk mengikuti PPAk

Motivasi

Widyastuti, dkk (2004) menyatakan bahwa motivasi seringkali diartikan sebagai dorongan. Dorongan atau tenaga tersebut merupakan gerak jiwa dan jasmani untuk berbuat, sehingga motivasi merupakan suatu tenaga yang menggerakkan manusia untuk bertingkah laku di dalam perbuatannya yang mempunyai tujuan tertentu. Dari definisi di atas dapat dilihat bahwa:

1. Motivasi dimulai dari adanya perubahan energi atau tenaga dalam diri pribadi seseorang.

2. Motivasi ditandai dengan timbulnya perasaan yang mengarah tingkah laku seseorang.

3. Motivasi ditandai oleh reaksi-reaksi untuk mencapai tujuan.

Motivasi Kualitas

PPAk penting bagi sarjana akuntansi karena bertujuan menghasilkan lulusan yang memiliki keahlian di bidang akuntansi dan memberikan kompentensi keprofesiannya. sehingga dapat memiliki kemampuan analistis, decision making dan problem solving. Analisis mengenai motivasi mahasiswa untuk mengikuti PPAk menunjukkan bahwa motivasi kemungkinan besar berperan dalam menentukan minat seorang mahasiswa untuk mengikuti PPAk.

Dari penjelasan diatas dapat disimpulkan bahwa motivasi kualitas sebagai dorongan yang timbul dalam diri seseorang untuk

memiliki dan meningkatkan kualitas diri dan kemampuannya dalam bidang yang ditekuninya sehingga dapat melaksanakan tugas dengan baik dan benar. Berdasarkan uraian di atas maka dapat diajukan hipotesis sebagai berikut:

H3: Motivasi kualitas mempengaruhi minat mahasiswa untuk mengikuti PPAk

Motivasi Karir

Karir merupakan suatu keahlian atau profesional seseorang di bidang ilmunya yang dinilai berdasarkan pengalaman kerja yang akan memberikan kontribusi kepada organisasi (Ariani, 2004). Menurut Hall (1986) dalam Widiastuti, dkk (2004), karir dapat diartikan sebagai rangkaian sikap dan prilaku yang berhubungan dengan perjalanan kerja seseorang sepanjang kehidupan kerjanya. Karir juga dipandang sebagai rangkaian “promosi“ atau transfer lateral untuk memperoleh pekerjaan yang mempunyai tanggung jawab yang lebih tinggi/ penempatan posisi yang lebih baik dalam hirarki pekerjaan seseorang sepanjang kehidupan kerjanya. Instituisi pendidikan mempunyai pengaruh besar terhadap perkembangan karir seorang akuntan.

Siegel, Blank dan Rigsby (1991) dalam Widyastuti, dkk (2004) melakukan penelitian untuk mengetahui hubungan antara struktur organisasi institusi pendidikan akuntansi dengan perkembangan profesional selanjutnya bagi para auditor. Penelitian tersebut menunjukkan bahwa struktur organisasi mempunyai pengaruh signifikan terhadap perkembangan profesi selanjutnya. Survey yang dilakukan oleh Accounting Principals, anak perusahaan dari Professional Servicess, Inc., Jancksonville, Florida terhadap 230 perusahaan di Amerika Serikat, 70% profesional dalam bidang akuntnsi dan keuangan menyatakan bahwa alasan utama dalam pemilihan karir mereka adalah karena adanya kesempatan promosi.

pragmatis dan memilih jurusan akuntansi karena adanya kesempatan karir yang luas di bidang akuntansi. Berdasarkan uraian di atas, maka dapat diajukan hipotesis sebagai berikut:

H4: Motivasi karir mempengaruhi minat mahasiswa untuk mengikuti PPAk. Motivasi Ekonomi

Motivasi ekonomi adalah suatu dorongan yang timbul dalam diri seseorang untuk meningkatkan kemampuan pribadinya dalam rangka mencapai penghargaan finansial yang diinginkan. Tingkat pendidikan yang lebih tinggi dan pengalaman yang cukup dalam pekerjaan yang ditekuni seseorang akan memberikan starting salary yang tinggi. Siegel dan Marconi (1989) dalam Widyastuti, dkk (2004), secara umum penghargaan finansial terdiri atas penghargaan langsung dan penghargaan tidak langsung. Penghargaan lansung dapat berupa pembayaran dari upah dasar atau gaji pokok, overtime atau gaji dari lembur, pembayaran untuk hari libur pembagian dari laba (profit sharing) opsi saham dan berbagai bentuk bonus berdasarkan kinerja lainnya. Sedangkan pembayaran tidak lansung meliputi asuransi, pembayaran liburan, tunjangan biaya sakit, program pensiun dan berbagai manfaat lainnya.

Albrecht dan Sack, 2000 (dalam Ariani, 2004) menyatakan bahwa salah satu penyebab menurunnya jumlah mahasiswa akuntansi selama kurun waktu 1995 hingga 1999 yang mencapai 23% adalah akibat lebih rendahnya gaji awal pada profesi jika dibandingkan dengan tahun-tahun sebelumnya. Dari penjelasan di atas motivasi ekonomi adalah suatu dorongan yang timbul dalam diri seseorang untuk meningkatkan kemampuan pribadinya dalam rangka mencapai penghargaan finansial yang diinginkan. Dari penelitian terdahulu maka dapat diajukan hipotesis sebagai berikut: H5: Motivasi Ekonomi mempengaruhi minat mahasiswa untuk mengikuti PPAk

METODE PENELITIAN Populasi dan Sampel Penelitian

Populasi untuk penelitian ini adalah mahasiswa akuntansi semester enam pada perguruan tinggi negeri dan swasta di

Kotamadya Banda Aceh. Pada penelitian ini mengambil sampel sebanyak 223 mahasiswa, 155 mahasiswa Universitas Syiah Kuala, 15 mahasiswa Universitas Serambi Mekah dan 53 mahasiswa Muhammadiyah.

Teknik Pengambilan Sampel Definisi Operasional Variabel

Ada dua variabel yang digunakan dalam penelitian ini, yaitu:

1. Variabel Independen

Dalam penelitian ini yang menjadi variabel independen adalah pengetahuan akuntansi dan motivasi.

Akuntansi sebagai suatu disiplin Ilmu akuntansi mengidentifikasikan sejumlah besar kejadian dan transaksi yang merupakan ciri dari aktivitas ekonomi. Melalui pengukuran, pengklasifikasian dan pengikhtisaran akuntansi menyusutkan data tersebut menjadi pos-pos yang relatif sedikit, sangat penting dan saling berkaitan, yang bila dirakit dan disusun dengan dengan tepat, akan menggambarkan kondisi keuangan, hasil operasi dan arus kas dari suatu kesatuan ekonomi.

a. Variabel pengetahuan akuntansi ini menggunakan instrumen yang diadopsi dari penelitian terdahulu yang dilakukan Zainin (2001). Variabel pengetahuan akuntansi merupakan variable dummy, sebuah item diberi skor 1 jika jawaban benar dan skor 0 jika tidak benar. Pengetahuan akuntansi diukur dengan skor total jawaban yang benar dibagi dengan skor total pertanyaan (indeks). Pengetahuan akuntansi suatu konstrak yang abstrak dan sangat natural yang menggambarkan intensitas atau kualitas seseorang. Pengetahuan akuntansi tidak memiliki sifat karakteristik yang dapat dipisahkan. Skala pengukuran yang digunakan untuk pengetahuan akuntansi adalah skala nominal. Pengukuran ini didasarkan pada penelitian Baroko, et al (2006).

b. Motivasi, diantaranya:

seseorang untuk meningkatkan kemampuan pribadinya dalam rangka mencapai karir yang lebih baik dari sebelumnya.

- Motivasi kualitas, yaitu dorongan yang timbul dari dalam diri seseorang untuk memiliki dan meningkatkan kualitas atau

kemampuannya dalam

melaksanakan tugas dengan baik dan benar.

- Motivasi ekonomi, yaitu suatu dorongan yang timbul dari dalam diri seseorang untuk meningkatkan kemampuan pribadinya dalam rangka mencapai penghargaan finansial yang diinginkannya.

Variabel Motivasi ini menggunakan instrumen yang diadopsi dari penelitian terdahulu yang dilakukan Widyastuti, dkk (2004). Instrument ini diukur dengan skala likert 5 point yang berisi 30 item pertanyaan, dimana untuk motivasi karir, motivasi kualitas dan motivasi ekonomi masing-masingnya terdiri atas 10 item pertanyaan. Sikap responden yang ”sangat tidak setuju ” diwakili oleh point (1) yang dapat diartikan bahwa motivasi mahasiswa rendah. Sedangkan sikap responden yang ”sangat setuju” diwakili oleh point (5) yang berarti bahwa motivasi mahasiswa tinggi.

2. Variabel Dependen

Dalam penelitian ini yang menjadi variabel dependen adalah minat mahasiswa akuntansi untuk mengikuti PPAk.

Minat adalah keinginan yang didorong oleh suatu keinginan setelah melihat, mengamati dan membandingkan serta mempertimbangkan dengan kebutuhan yang diinginkannya. Variabel minat untuk mengikuti PPAk ini menggunakan instrumen yang diadopsi dari penelitian terdahulu yang dilakukan Widyastuti, dkk (2004). Variabel ini terdiri dari 5 item pertanyaan yang diukur dengan skala likert 5 titik. . Sikap responden yang ”sangat tidak setuju ” diwakili oleh point (1) yang dapat diartikan bahwa

minat mahasiswa untuk mengikuti PPAk rendah. Sedangkan sikap responden yang ”sangat setuju ” diwakili oleh point (5) yang berarti bahwa minat mahasiswa untuk mengikuti PPAk tinggi.

Pengujian Validitas dan Reliabilitas Penelitian yang mengukur variabel dengan menggunakan instrumen dalam kuisioner harus diuji kualitas data tersebut dengan uji validitas dan reliabilitas.

Uji validitas dimaksudkan untuk mengukur kualitas kuisioner yang digunakan sebagai instrumen penelitian sehingga dapat dikatakan instrumen tersebut valid. Suatu item valid jika memiliki faktor loading lebih besar dari 0,5 (Hair, et al, 2006). Pada penelitian ini untuk menguji validitas menggunakan Kaiser Meyer Olkin Analysis

Uji reliabilitas adalah suatu pengujian untuk mengetahui sejauhmana hasil pengukuran tetap konsisten, apabila dilakukan pengukuran lebih dari satu kali terhadap gejala yang sama dengan menggunakan alat ukur yang sama. Instrumen itu dikatakan reliabel atau cukup andal apabila memiliki Cronbach Alpha lebih besar dari 0,50 (Hair, et al, 2006).

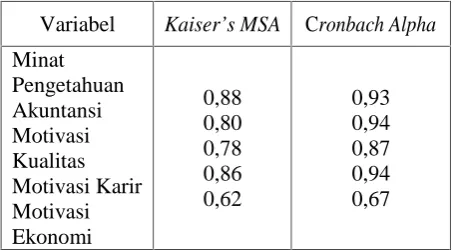

Hasil pengujian validitas dan reliabilitas menunjukkan kelima instrumen yang digunakan cukup anal dan sahih. Hal ini terbukti dari nilai Kaiser’s MSA diatas 0,50 (Kaiser, 1974) dan Cronbach’s Alpha diatas 0,60 (Hair, et al, 2006)

Tabel 1

Hasil Uji Validitas dan Reliabilitas

Sumber: Data Primer Diolah

Teknik Pengujian Hipotesis

Analisis yang digunakan untuk menguji hipotesi 1 adalah dengan menggunakan Independent Sample t-test, sedangkan untuk menguji hipotesis 2,3,4 dan 5 dengan menggunakan analisa regresi linier berganda. a. Independent Sample t-test menganalisis

perbedaan rata-rata dari dua grup yang tidak berhubungan satu sama lain. Apabila hasil pengujian t-test menunjukkan ada perbedaan signifikan antara minat mahasiswa PTN dengan mahasiswa PTS untuk mengikuti PPAk, maka dilakukan pengujian analisa regresi linier terpisah untuk mahasiswa PTN dengan mahasiswa PTS. Sebaliknya apabila tidak ada perbedaan maka analisa regresi linier tidak dipisahkan untuk mahasiswa PTN dengan mahasiswa PTS.

b. Pengujian hipotesis kedua hingga kelima digunakan analisis regresi linier berganda dengan persamaan sebagai berikut:

Y = β 0 +β 1X1 +β 2X2 +β 3X3 + +

β 4X4+ e

Keterangan:

Y = minat mahasiswa Akuntansi mengikuti PPAk

X1 = pengetahuan Akuntansi X2 = motivasi kualitas X3 = motivasi karir X4 = motivasi ekonomi β o = konstanta

e = error term

HASIL DAN PEMBAHASAN

Hasil Pengujian Hipotesis dan Pembahasan

Pada tabel 2 menunjukkan hasil Uji Beda (t-test) terhadap jawaban para responden, mahasiswa universitas negeri dan swasta. Hasil uji t-test tidak ada yang signifikan (besar dari α = 5%), menunjukkan jawaban kedua group tersebut tidak berbeda. Hasil menunjukkan bahwa tidak diperlukan suatu pembedaan pengaruh pengetahuan akuntansi dan motivasi mahasiswa akuntansi untuk mengikuti PPAk pada Fakultas Ekonomi Unsyaih, maka Ha di tolak.

Tabel 2 Hasil Uji Hipotesis 1

Sumber: Data Primer Diolah

Independent Samples Test

.002 .969 .728 166 .468 .1024 .1407 -.1754 .3802

.728 165.987 .468 .1024 .1407 -.1754 .3802

.466 .496 .236 166 .814 .0345 .1461 -.2540 .3230

.236 165.414 .814 .0345 .1461 -.2540 .3231

.158 .692 .165 166 .869 .0179 .1083 -.1961 .2318

.165 165.574 .869 .0179 .1083 -.1961 .2318

.011 .916 .638 166 .524 .0810 .1269 -.1696 .3315

.638 165.994 .524 .0810 .1269 -.1696 .3315

.001 .970 -.519 166 .605 -.0214 .0413 -.1030 .0601

-.519 165.883 .605 -.0214 .0413 -.1030 .0601 Equal variances

assumed Equal variances not assumed Equal variances assumed Equal variances not assumed Equal variances assumed Equal variances not assumed Equal variances assumed Equal variances not assumed Equal variances assumed Equal variances not assumed Minat

Motivasi Kualitas

Motivasi Karir

Motivasi Ekonomi

Pengetahuan Akuntansi

F Sig. Levene's Test for Equality of Variances

t df Sig. (2-tailed Mean Difference

Std. Error

Difference Lower Upper 95% Confidence

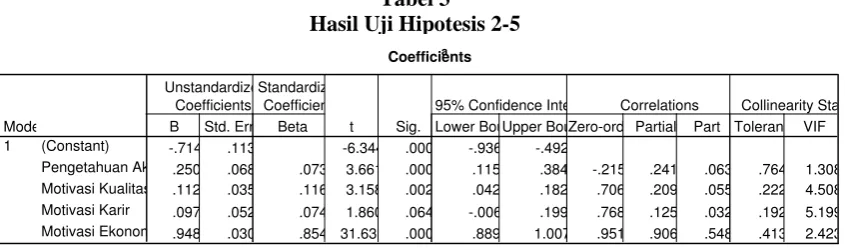

Pengujian hipotesis kedua hingga kelima digunakan analisis regresi linier berganda. Secara teoritis dalam analisa regresi akan menghasilkan nilai parameter yang akurat bila dipenuhi asumsi klasik. Apabila ditemui adanya pelanggaran terhadap asumsi klasik, maka diperlukan tindakan perbaikan sebelum model analisa regresi dugunakan. Data pada penelitian ini berdasarkan normal P-Plot menunjukkan standarized residual berada dalam kisaran garis diagonal, hal ini menunjukkan variable independen dan variable dependen mempunyai distribusi data

yang normal dan Hasil pengujian multikolinieritas membuktikan bahwa antar sesama variabel bebas pada masing model tidak memiliki korelasi yang cukup kuat, dimana nilai tolerance value > 0,10 atau VIF<10,00 yang berarti tidak terjadi multikolinieritas. Berdasarkan hasil olah data analisis regresi diperoleh koefisien persamaan regresi sebagai berikut:

Y = -0,714 + 0,250X1 + 0,112X2 + 0,097X3 + 0,948X4 + e

Tabel 3

Hasil Uji Hipotesis 2-5

potesis 2 - 5

Sumber: Data Primer Diolah

Dari tabel 3 tersebut, diketahui bahwa nilai t-hitung variabel pengetahuan akuntansi sebesar 3,661 dengan signifikansi adalah 0,000 (kecil dari α = 5%). Hal ini menunjukkan bahwa pengetahuan akuntansi mempunyai hubungan posistif yang signifikan terhadap minat mahasiswa untuk mengikuti PPAk (Ha2 diterima). Hasil

penelitian ini sejalan dengan penelitian Zainin (2001) membuktikan bahwa pengetahuan akuntansi siswa berpengaruh signifikan terhadap keinginan mahasiswa untuk melanjutkan pendidikan.

Nilai signifikansi variabel motivasi kualitas adalah 0,002 (kecil dariα = 5%). Hal ini menunjukkan bahwa motivasi kualitas mempunyai hubungan posistif yang signifikan terhadap minat mahasiswa untuk mengikuti PPAk. Hasil ini mendukung Hipotesis ketiga (Ha3) yang diajukan, namun

demikian hasil pengujian ini tidak sejalan dengan hasil penelitian yang dilakukan sebelumnya oleh Widyastuti, dkk (2004). Hal ini mungkin disebabkan karena perbedaan objek penelitian dan jumlah sampel yang

diteliti antara penulis dengan peneliti terdahulu. Kemudian mungkin juga disebabkan karena program PPAk ini sudah lebih dikenal mahasiswa pada saat sekarang dibandingkan pada waktu peneliti terdahulu melakukan penelitian ini dimana PPAk baru mulai dikenal oleh mahasiswa. Disamping itu hal ini dapat disebabkan karena adanya dorongan dalam diri mahasiswa tersebut untuk memiliki dan meningkatkan kualitas diri dan kemampuannya dalam bidang yang ditekuninya sehingga dapat melaksanakan tugas dengan baik. Juga dengan adanya tuntutan transparansi di pasar modal yang merupakan salah satu prinsip dari Good Corporate Governance (GCG) menjadi dorongan bagi mahasiswa untuk meningkatkan kualitas diri dan kemampuannya.

Variabel motivasi karir tidak signifikan, karena t-signifikansinya adalah 0,06 (besar dari α = 5%). Hal ini menunjukkan bahwa motivasi karir belum mempunyai pengaruh yang signifikan terhadap minat mahasiswa untuk mengikuti PPAk. Hasil ini tidak

Coefficientsa

-.714 .113 -6.344 .000 -.936 -.492

.250 .068 .073 3.661 .000 .115 .384 -.215 .241 .063 .764 1.308 .112 .035 .116 3.158 .002 .042 .182 .706 .209 .055 .222 4.508 .097 .052 .074 1.860 .064 -.006 .199 .768 .125 .032 .192 5.199 .948 .030 .854 31.636 .000 .889 1.007 .951 .906 .548 .413 2.423 (Constant)

Pengetahuan Akuntansi Motivasi Kualitas Motivasi Karir Motivasi Ekonomi Model

1

B Std. Error Unstandardized Coefficients

Beta Standardized

Coefficients

t Sig. Lower BoundUpper Bound 95% Confidence Interval for B

Zero-orderPartial Part Correlations

Tolerance VIF Collinearity Statistics

mendukung Hipotesis keempat (Ha4) yang

diajukan, dengan demikian hasil pengujian ini tidak sejalan dengan hasil penelitian yang dilakukan sebelumnya oleh Widyastuti, dkk (2004). Hal ini dapat disebabkan karena mahasiswa beranggapan masih banyak jalur pendidikan lain yang dapat ditempuh oleh mahasiswa untuk meningkatkan karirnya salah satunya adalah Program Pendidikan Magister Sains Akuntansi (M.Si).

Variabel motivasi ekonomi diketahui nilai signifikansinya adalah 0,000 (kecil dari α = 5%). Hal ini menunjukkan bahwa motivasi ekonomi berhubungan positif signifikan terhadap minat mahasiswa untuk mengikuti PPAk. Hasil ini mendukung Hipotesis kelima (Ha5) yang diajukan, berarti

profesi akuntansi dapat memberikan penghasilan yang tinggi atau lebih besar.

Tabel 4

Hasil Uji Koefisien Determinasi dan Uji F

Sumber: Data Primer Diolah

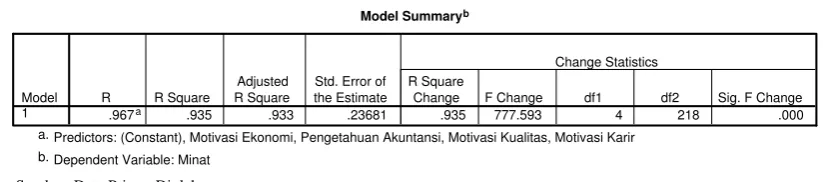

Pada tabel 4 menunjukkan nilai koefisien determinasi (R2) diperoleh sebesar 0,94 dengan tingkat signifikansi 0,000 yang berarti bahwa variasi naik turunnya nilai variabel dependen secara bersama-sama ditentukan oleh variabel independennya sebesar 94%. Berdasarkan hasil uji F juga terlihat bahwa seluruh variabel independen dalam model secara bersama-sama mempunyai pengaruh yang signifikan terhadap variabel dependen. Sedangkan sisanya diterangkan oleh faktor-faktor lain diluar model. Hasil ini memiliki arti bahwa secara bersama-sama pengetahuan akuntansi, motivasi kualitas, motivasi karir, dan motivasi ekonomi mempunyai pengaruh dalam menentukan variasi naik turunnya nilai variabel dependen.

KESIMPULAN, KETERBATASAN, DAN IMPLIKASI

Kesimpulan

Berdasarkan pada analisis data dan pembahasan, menunjukkan tidak adanya perbedaan yang signifikan jawaban mahasiswa universitas negeri dan swasta, dan adanya hubungan positif yang signifikan antara variabel pengetahuan akuntansi, motivasi kualitas, dan motivasi ekonomi terhadap minat mengikuti PPAk

di Unsyiah Banda Aceh maka penulis dapat menyimpulkan sebagai berikut:

1. Mahasiswa akuntansi di Kotamadya Banda Aceh berminat untuk melanjutkan pendidikannya pada PPAk Unsyiah, ini dikarenakan letak geografis yang mendukung dan

adanya dorongan untuk

meningkatkan kualitas diri dan kemampuannya dalam bidang yang ditekuninya sehingga dapat melaksanakan tugas dengan baik. Juga dengan adanya tuntutan transparansi di pasar modal yang merupakan salah satu prinsip dari Good Corporate Governance (GCG) menjadi dorongan bagi mahasiswa tersebut untuk meningkatkan kualitas diri dan kemampuannya.

2. Kualitas diri yang dimiliki membuat seseorang menjadi profesional yang mampu bersaing pada tingkat nasional dan internasional sehingga dapat meningkatkan taraf hidup.

Keterbatasan

Penelitian ini tidak terlepas dari beberapa keterbatasan. Keterbatasan penelitian ini diantaranya:

Model Summaryb

.967a .935 .933 .23681 .935 777.593 4 218 .000

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

R Square

Change F Change df1 df2 Sig. F Change Change Statistics

Predictors: (Constant), Motivasi Ekonomi, Pengetahuan Akuntansi, Motivasi Kualitas, Motivasi Karir a.

1. Minat untuk mengikuti PPAk ini hanya ditinjau dari pengetahuan akuntansi, motivasi kualitas, motivasi karir dan motivasi ekonomi. Sementara sesungguhnya masih ada hal lain yang terkait seperti motivasi berprestasi dan motivasi sosial mahasiswa yang ditinjau dari keinginan mahasiswa untuk dapat memiliki prestasi yang tinggi dalam pekerjaannya dan keinginan mahasiswa untuk mendapatkan pengakuan, penghargaan dari lingkungan dimana ia berada.

2. Faktor biaya pendidikan, lamanya pendidikan dan strata pendidikan yang diperoleh belum dikaji lebih jauh, pada hal ada kemungkinan bahwa mahasiswa akan mengikuti program PPAk atau tidak, adalah dimotivasi oleh faktor-faktor biaya pendidikan, lamanya pendidikan dan dalam strata pendidikan yang didapatkan.

3. Faktor pemahaman mahasiswa akan kekhususan dan keunggulan program PPAk itu sendiri juga akan menentukan minat.

Implikasi

Implikasi yang diharapkan pada penelitian ini adalah:

1. Hasil penelitian ini mempunyai implikasi untuk berbagai pihak yang terkait dengan PPAk. Temuan penelitian ini berguna bagi calon lulusan mahasiswa akuntansi tentang pentingnya Pendidikan Profesi Akuntansi (PPAk) tersebut. Bagi penyelenggara PPAk agar dapat: (1) meningkatkan sosialisasi dan promosi kepada mahasiswa akuntansi tentang PPAk di masa yang akan datang supaya lebih baik lagi, (2) adanya beasiswa bagi mahasiswa yang berprestasi, (3) menyempurnakan kurikulum pendidikan dan mengembangkan program yang telah ada, (4)memproyeksikan kebutuhan auditor yang lebih besar di masa datang sehingga diharapkan minat

mahasiswa untuk mengikuti PPAk ini akan bertambah.

2. Dari keterbatasan penelitian yang dikemukakan di atas, peneliti dapat memberikan beberapa saran atau rekomendasi untuk penelitian lanjutan yaitu: Menambah variabel penelitian, yang meliputi: a. motivasi berprestasi, b. Biaya pendidikan, c. Lamanya pendidikan di PPAk, dan d. Predikat jenjang pendidikan yang di dapatkan.

DAFTAR PUSTAKA

Ariani, Rika. (2004). Persepsi Akuntan dan Mahasiswa Akuntansi Terhadap Karir di KantorAkuntan Publik. Skripsi Program S-1, Universitas Bung Hatta, Padang.

Barako, G Dulacha; Hancock, Phil: and Izan, H Y. (2006). Relationship Between Corporate Governance Attributes And Voluntary Disclosure In Annual Reports: The Kenyan Experience. Financial reporting, Regulation and Governance

Machfoed, Mas’ud. (1998). Survey Minat Mahasiswa Untuk Mengikuti Ujian Sertifikasi Akuntan Publik (USAP), Jurnal Ekonomi dan Bisnis Indonesia, Volume 13 No 4.

Hair, Joseph F; William, C.Black; Barry, J.Babin; Rolph, E. Anderson; and Ronald, L Tatham. (2006). Multivariate Data Analysis. Pearson Prentice Hall, New Jersey.

Kaiser, H.F. (1974). Little Jiffy, Mark IV. Educational and Psychology Measurement, Vol 34. Hal. 111-117. Kamus Besar Bahasa Indonesia. (1988).

Kamus Besar Bahasa Indonesia. Edisi Pertama, Balai Pustaka, Jakarta.

Widyastuti, Suryaningsum, dan Juliana. (2004). Pengaruh Motivasi terhadap Minat Mahasiswa Akuntansi Untuk Mengikuti Pendidikan Profesi

Akuntansi.Simposium Nasional