PORTOFOLIO SAHAM MULTIFAKTOR PENDEKATAN FAMA AND FRENCH STUDI EMPIRIS BURSA EFEK INDONESIA

Budi Erianda, Dr. Renny Nur’ainy

Undergraduate Program, Faculty of Economic, 2012 Gunadarama University

http://www.gunadarma.ac.id Key words :

ABSTRACT :

This study aims to provide an overview of the establishment of a stock portfolio approach to multifactor Fama and French Three Factor to predict the expected return of share in Indonesia Stock Exchange.

NPM : 20208262 Nama : Budi Erianda

Pembimbing : Dr. Renny Nur’ainy Tahun Sidang : 2012

Subjek : Asset Pricing Judul

PEMBENTUKAN PORTOFOLIO SAHAM MULTIFAKTOR DENGAN

PENDEKATAN FAMA AND FRENCH

Abstraksi

Penelitian ini bertujuan untuk memberikan gambaran tentang pembentukan portofolio saham multifaktor dengan pendekatan

untuk memprediksi saham di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah perusahaan yang terdaftar di BEI dari tahun 200712011. Data yang digunakan dalam penelitian ini adalah data harga saham selama periode pengamatan dengan saham berupa keuntungan (kerugian)

modal, ! " # $ % dan sebagai

variabel penelitian. Uji regresi linier berganda dengan menggunakan uji t statistik dan uji F statistik untuk memperlihatkan pengaruh dan tingkat signifikansi pada masing1 masing variabel penelitian. Portofolio yang terbentuk kemudian di evaluasi dengan menggunakan Indeks Treynor, Jensen Alpha dan Indeks Sharpe.

Hasil penelitian menunjukkan bahwa lebih superior

dibandingkan dengan . Faktor merupakan

PENDAHULUAN

Salah satu bagian terpenting dalam mempelajari investasi adalah bagaimana kita mengukur risiko dan . Penelitian dibidang ini berkaitan dengan pengujian bagaimana pasar modal menetapkan harga sekuritas dengan mempelajari perilaku investor individu dalam memilih berbagai aset keuangan berdasarkan tingkat dan risiko yang diharapkan. Estimasi tingkat pengembalian saham yang diharapkan adalah penting untuk keputusan keuangan seperti prediksi biaya ekuitas pada keputusan investasi, manajemen portofolio, penganggaran modal, dan evaluasi kinerja. Model yang sering digunakan untuk mengestimasi biaya modal rata1rata tertimbang menggunakan versi klasik Sharpe (1964), Lintner (1965) dan Mossin (1966) seperti yang dilaporkan oleh Graham dan Harvey (2001).

Sejak pertama diperkenalkan sampai saat ini, pengujian CAPM terus dilakukan dan memberikan hasil yang tidak mendukung CAPM. Ketidaksesuaian ini seperti yang diargumentasikan oleh Miller dan Scholes (1972) karena adanya penggunaan , yaitu hasil pada imbal hasil bebas risiko yang berfluktuasi dan berkorelasi dengan sehingga terjadi bias dalam penaksiran. Hal lain yang tidak mendukung model CAPM kurang baik dalam menjelaskan

yaitu beta merupakan satu1satunya faktor yang menerangkan sekuritas berisiko. Dalam model CAPM, beta merupakan pengukuran risiko sistematis dari sekuritas terhadap risiko pasar, permasalahannya adalah dalam mengestimasi beta pada pasar modal yang kecil, beta diestimasi kemungkinan menjadi bias karena terjadi ! & dimana beberapa sekuritas tidak mengalami perdagangan untuk beberapa waktu (Dismon, 1979 dalam Pasaribu, 2009).

terhadap portofolio saham dengan rasio B/M yang rendah. Fama dan French (1996) berpendepat bahwa hasil empiris pada portofolio yang dibentuk berdasarkan dan B/M menunjukkan bahwa secara rata1rata absolut pada CAPM cukup tinggi (315) jika dibandingkan dengan model tiga faktor. Fama dan French (1996) menggunakan portofolio yang dibentuk berdasarkan industri untuk menguji dua model (CAPM dan TFM) dan mereka tidak mengubah posisi superioritas atas model TFM. Bahkan Fama dan French telah menginterprestasikan model tiga faktor sebagai bukti untuk premi risiko atau premi . Saham emiten dengan kecil dan raio B/M yang tinggi adalah perusahaan yang memiliki kinerja buruk dan cenderung mengalami kesulitan keuangan (! ), dan investor akan mengajukan kompensasi premi risiko untuk alasan ini.

Berdasarkan latar belakang tersebut, peneliti tertarik untuk melakukan penelitian mengenai portofolio multifaktor dengan pendekatan Fama dan French di Bursa Efek Indonesia untuk mengukur yang diharapkan oleh investor.

METODOLOGI PENELITIAN

Data yang digunakan dalam penelitian ini adalah data kuantitatif . Menurut cara memperolehnya, jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data yang dibutuhkan dalam peneltian ini adalah , ' & (,

' (SMB), %(HML), tingkat bunga bebas risiko, pasar, dan saham periode pengamatan tahun 2007 sampai dengan 2011. Data penelitian tersebut dalam bersumber dari laporan keuangan perusahaan, data harga saham dan indeks, dan Suku Bunga Bank Indonesia (SBI). Data tersebut diperoleh melalui situs resmi Bursa Efek Indonesia, Bank Indonesia, dan Yahoo Finance.

yang digunakan dalam penelitian ini adalah lima puluh perusahaan berkapitalisasi besar di Bursa Efek Indonesia periode 2007 sampai dengan periode 2011.

Pengambilan sampel dilakukan dengan metode ) dengan tujuan untuk mendapatkan sampel yang representatif dengan kriteria sebagai berikut :

1. Perusahaan yang terdaftar di Bursa Efek Indonesia periode 2007 – 2011; 2. Perusahaan tersebut selalu menyajikan laporan keuangan setiap periode

pengamatan;

3. Perusahaan tersebut ternasuk dalam 50 perusahaan berkapitalisasi besar minimal terdaftar tiga kali selama periode pengamatan;

4. Perusahaan tidak memiliki rasio B/M yang negatif.

Variabel yang dibutuhkan dalam penelitian ini adalah # (#

), " $ (" $ %) dan sebagai independen. Portofolio B/H

( – " * ), S/H (# + " *"), B/L (

+ $ % *"), dan S/L (# + $ % *") sebagai variabel dependen. Masing1masing variabel penelitian secara operasional dapat didefinisikan sebagai berikut :

( )

# dirancang untuk mengukur yang didapat oleh investor secara historis diterima dari investasi dalam saham perusahaan dengan kapitalisasi pasar yang relatif kecil (Allen, Singh dan Powell, 2009). Saputra dan Murtini (2008) mendefinisikan #

(SMB) sebagai perbedaan setiap bulan antara rata1rata dari pada dua portofolio saham kecil (S/L dan S/H) dan rata1rata pada dua portofolio saham besar (B/L dan B/H).

= (S/L + S/H) – (B/L + B/H) Dimana :

S/L = portofolio dengan kriteria # $ % * . S/H = portofolio dengan kriteria # " * B/L = portofolio dengan kriteria $ % * . B/H = portofolio dengan kriteria " * .

2. ( )

" $ % dirancang untuk mengukur “nilai premi” yang diberikan kepada investor untuk berinvestasi dalam perusahaan dengan nilai buku yang tinggi (Allen, Singh dan Powell, 2009). " $ % merupakan perbedaan setiap bulan antara rata1rata pada dua portofolio dengan rasio B/M yang tinggi (S/H dan B/H) dan rata1rata dari pada dua portofolio dengan rasio B/M yang rendah (S/L dan B/L).

(S/H + B/H) – (S/L + B/L) Dimana :

" $ = Perbedaan setiap bulan antara rata1rata dari pada dua portofolio saham kecil (B/H dan S/H) dan rata1rata pada dua portofolio saham besar (S/L dan B/L).

S/L = portofolio dengan kriteria # $ % * . S/H = portofolio dengan kriteria # " * B/L = portofolio dengan kriteria $ % * . B/H = portofolio dengan kriteria " * . 3.

merupakan risiko pasar yang tidak dapat dihilangkan. Portofolio pasar dalam hal ini adalah Indeks Harga Saham Gabungan (IHSG) sebagai indeks yang mencerminkan keseluruhan emiten di Bursa Efek Indonesia.

Dimana :

Rm =

Pt = Indeks Harga Saham Gabungan pada bulan t

P t11 = Indeks Harga Saham Gabungan pada bulan t11

a. Variabel Dependen 1.

Portofolio dengan pengukuran kriteria berdasarkan ! dan rasio * . Portofolio terbentuk dengan kriteria ' dan % rasio B/M. 2.

Portofolio dengan pengukuran kriteria berdasarkan ! dan rasio B/M. Portofolio terbentuk dengan kriteria dan rasio B/M. 3.

Portofolio dengan pengukuran kriteria berdasarkan ! dan rasio * . Portofolio terbentuk dengan kriteria ' dan rasio B/M. 4.

Portofolio dengan pengukuran kriteria berdasarkan ! dan rasio * . Portofolio terbentuk dengan kriteria dan % rasio B/M. Klasifikasi saham berdasarkan rasio B/M juga akan membagi saham ke dalam dua kategori yang didasarkan nilai median keseluruhan sampel per tahun yaitu kategori B/M tinggi dan kategori B/M rendah. Sampel yang memiliki nilai ' )

& ( (BE) negatif tidak diikutsertakan dalam perhitungan ' untuk klasifikasi portofolio pada kedua proksi (SMB dan HML). Dengan menggunakan jenis klasifikasi portofolio tersebut, maka dimungkinkan untuk membentuk empat formasi portofolio, yaitu: S/H (Small Mkt cap1High B/M), B/H (Big mkt cap1High B/M), S/L (Small mkt cap1Low B/M) dan B/L (Big mkt cap1Low B/M).

Menurut Ety, Ratih, Latief (2009), regresi linear berganda bertujuan

menghitung besarnya pengaruh dua atau lebih variabel bebas terhadap satu variabel

bebas. Data yang digunakan biasanya berskala interval atau rasio. Dengan

menggunakan persamaan regresi liniear berganda maka data yang tersedia

selanjutnya diklasifikasikan dalam bentuk tabel. Setelah hasil diketahui maka hasil

tersebut dimasukan dalam persamaan regresi linier berganda, kemudian dapat

diketahui hasil tersebut. Adapun persamaan regresi linier berganda adalah sebagai

berikut, (Duwi Priyatno, 2008)

Rit + Rft = α + β[[Rmt + Rft] + SMBt + HMLt + et Dimana :

Rit 1 Rft = nilai rata1rata dikurang ! periode t

Rmt + Rft = portofolio pasar untuk periode ke t

SMBt = portofolio SMB periode ke t

HMLt = portofolio HML periode ke t

' dan = koefisien regresi

= error term, diasumsikan 0

Dengan menggunakan model regresi, akan dilakukan uji t pada model Fama dan French tiga faktor dan CAPM (hanya faktor pasar yang dimasukkan sebagai variabel independen).

Koefisien determinasi (R2) dari hasil regresi berganda menunjukkan seberapa

besar variabel dependen bisa dijelaskan oleh variabel independen. Besarnya koefisien

determinasi adalah nol sampai dengan satu (Singgih Santoso, 2009).

Jika koefisien determinasi mendekati nol, maka semakin kecil pula pengaruh

semua variabel independen terhadap nilai variabel dependen. Sedangkan jika

koefisien determinasi mendekati satu maka dapat dikatakan semakin kuat model

tersebut dalam menerangkan variasi variabel independen terhadap variabel terikat.

Angka dari & didapat dari pengolahan data melalui program SPSS yang bisa

dilihat pada tabel model (kolom & .

Uji t digunakan untuk mengetahui pengaruh variabel independen secara

parsial atau masing1masing terhadap variabel dependen. Kriteria keputusan uji

tingkat keyakinan 95% (α = 0,05), ! ! (df) = n11, dan nilai probabilitas

yang didapatkan dari hasil pengolahan data melalui program SPSS (Singgih Santoso,

2009) sebagai berikut :

a. Jika probabilitas > 0,05 dengan thitung tidak terletak pada daerah kritis yaitu

thitung lebih besar dari –ttabel dan lebih kecil dari ttabel (1ttabel < thitung < ttabel), maka

H0 diterima dan Ha ditolak.

b. Jika probabilitas < 0,05 dengan thitung terletak pada daerah kritis yaitu thitung

lebih kecil dari –ttabel dan lebih besar dari ttabel (1ttabel > thitung > ttabel), maka Ha

diterima dan H0 ditolak.

Uji F atau uji ANOVA digunakan untuk mengetahui pengaruh variabel

independen secara simultan atau bersama1sama terhadap variabel dependen. Kriteria

keputusan didasarkan pada hasil perbandingan Fhitung dengan Ftabel pada tingkat

keyakinan 95% (α = 0,05), ! ! (df1) = k11, (df2) = n1k dan nilai

probabilitas yang didapatkan dari hasil pengolahan data melalui program SPSS

(Singgih Santoso, 2009) sebagai berikut :

a. Jika probabilitas > 0,05 dengan Fhitung < Ftabel, maka H0 diterima dan Ha

ditolak.

b. Jika probabilitas < 0,05 dengan Fhitung > Ftabel ,maka Ha diterima dan H0

ditolak.

ANALISIS DAN PEMBAHASAN

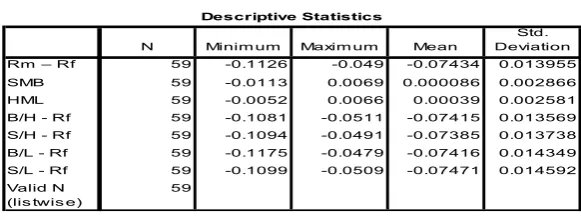

Tabel 1 akan menyajikan statistik deskriptif variabel penelitian. Statistik deskriptif digunakan untuk menggambarkan atau mendeskripsikan kumpulan data atau hasil pengamatan. Deskriptif variabel penelitian sebagai berikut :

Tabel 1

Statistik Deskriptif Variabel Penelitian

Sumber : Output SPSS (2012)

Tabel 1 menggambarkan gambaran statistik dari data variabel bebas (independen) dan variabel terikat (dependen). Model penetapan harga aset yang menjadi variabel dalam penelitian ini yang berisikan nilai tertinggi, nilai terendah, nilai rata1rata dan standar deviasi setiap variabel.

Tingkat rata1rata portofolio yang terbentuk adalah negatif. rata1 rata terendah yaitu sebesar 17,47% yaitu pada portofolio dengan kriteria

+ % * . Rata1rata portofolio tertinggi yaitu sebesar 17,38% yaitu

pada portofolio yang terbentuk dengan kriteria + * .

Nilai terendah selama peridode pengamatan dari portofolio ' + % * yaitu sebesar 111,75%. Nilai tertinggi selama periode pengamatan yaitu sebesar 14,79% yaitu pada portofolio dengan kriteria ' + %

* . portofolio pasar selama periode pengamatan dengan rata1rata tingakt pengembalian sebesar 17,43%, nilai terendah 111,26%, nilai tertinggi sebesar 14.90% dengan standar deviasi sebesar 1,39%.

Banz (1981) dalam Pasaribu (2009) menyatakan portofolio saham dengan kriteria menghasilkan tingkat yang lebih tinggi. Portofolio yang terbentuk berdasarkan proxy !! masih negatif, bahkan portofolio S/L

! " #! #! #" #" $ % &% ' ( ' )

merupakan portofolio dengan tingkat pengembalian terendah dengan rata1rata pengembalian 17,47% yang merupakan terendah dari portofolio lain. Portofolio lain berdasarkan kriteria !! yang juga memiliki rata1rata yang masih negatif, yaitu portofolio S/H sebesar 17,38%. Penelitian ini tidak sesuai dengan pernyataan Fama dan French (1996) dalam Pasaribu (2009) yang menyatakan bahwa perusahaan dengan kriteria kapitalisasi pasar yang rendah dan rasio B/M yang tinggi memiliki probabilitas yang tinggi. Oleh karena itu, investor mengisyaratkan tingkat pengembalian yang tinggi. Namun, pengembalian dari portofolio tersebut masih negatif dengan rata1rata 17,38%.

Tabel 2

Hasil Perhitungan Koefisien Determinasi (R2)

Sumber : Output SPSS (2012)

, - memperlihatkan bahwa Tiga Faktor Fama dan French yang diwakili oleh # dan " $ % lebih dapat menjelaskan yang diharapkan. Portofolio dengan kriteria + " rasio B/M pada model 1 menjelaskan bahwa proxy hanya menjelaskan sebesar 95,6% dari risiko yang ada. Model 2 dengan penambahan dua faktor lain yaitu proxy !! dan rasio B/M pada portofolio + " rasio B/M lebih dapat menjelaskan risiko yang ada yaitu sebesar 97,8% sedangkan portofolio dengan kriteria # + " rasio B/M pada model CAPM, nilai , - lebih rendah jika dibandingkan dengan model Tiga Faktor Fama dan French. Nilai , - pada model 1 sebesar 97,6% lebih rendah jika dibandingkan dengan Tiga Faktor Fama dan French sebesar 98,7%. Tiga faktor tersebut menjelaskan 98,7% variabel dependenya yang jika

Dependen Independen R² adj.R²

Model 1: B/H Rf Mkt 0.957 0.956

S/H Rf 0.976 0.976

B/L Rf 0.966 0.965

S/L Rf 0.964 0.963

MODEL 2 B/H Rf Mkt 0.979 0.978

S/H Rf SMB 0.987 0.987

B/L Rf HML 0.984 0.983

dibandingan hanya dengan variabel yang hanya sebesar 97,6% menjelaskan variabel dependeny. Portofolio + $ % rasio B/M dan #

+ $ % rasio B/M untuk masing1masing model nilai , - yaitu sebesar 96,5% dan 96,3% untuk model CAPM dan 98,3% dan 98,4% untuk Fama dan French.

Nilai korelasi simultan (R) memiliki nilai pada kisaran 0.957 – 0.987. Nilai , - memiliki pengaruh yang kuat antara variabel terikat dan variabel bebas dengan kisaran 0.956 – 0.987. Kesimpulan yang dapat ditarik dari hasil ini adalah secara rata1rata nilai , - diperoleh nilai 0.983 atau 98,3% yang artinya bahwa

portofolio dipengaruhi oleh ! dan '

& ( sedangkan 1,7% portofolio dipengaruhi oleh faktor lain yang tidak dijelaskan dalam model ini.

Hasil ini mendukung penelitian Homsud, Wasunsakul, Phuangnark dan Joongpong (2009), Pasaribu (2009), Bundoo (2006), Charitou dan Constantinidis (2004) dan Rogers dan Securato (2007) bahwa Tiga Faktor Fama dan French lebih

dapat menjelaskan .

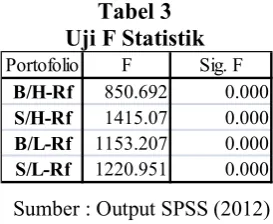

Tabel 3 Uji F Statistik

Sumber : Output SPSS (2012)

Berdasarkan Tabel 3 di atas diperoleh bukti bahwa secara bersama1sama variabel independen memiliki pengaruh yang signifikan terhadap variabel dependen. Hal tersebut dibuktikan dari nilai probabilitas untuk setiap variabel pada setiap portofolio sebesar 0.000. Nilai probabilitas tersebut lebih kecil dari tingkat signifikansi yang digunakan yaitu 5% atau 0.05. Maka model regresi dapat digunakan untuk memprediksi atau dapat dikatakan bahwa variabel dependen yang meliputi !! .# / dan rasio B/M (" $) secara bersama1sama

Portofolio F Sig. F

B/H+Rf 850.692 0.000

S/H+Rf 1415.07 0.000

B/L+Rf 1153.207 0.000

berpengaruh terhadap portofolio B/H, S/H, B/L dan S/L. Oleh karena itu, penelitian ini menerima hipotesis H04 yaitu # " $ dan

mempengaruhi tingkat portofolio saham *" # *" *$ %

# *$ %.

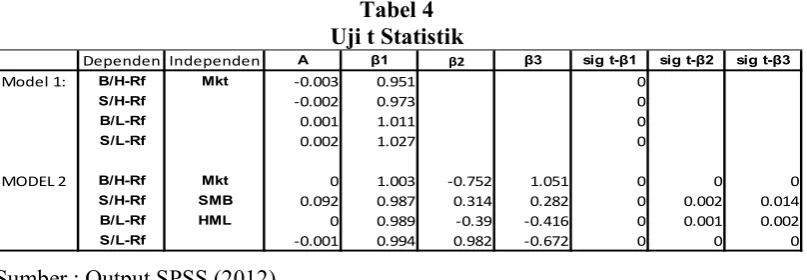

Tabel 4 Uji t Statistik

Sumber : Output SPSS (2012)

Tabel 4 memperlihatkan hasil persamaan regresi linier berganda tersebut. Nilai konstanta untuk sebesar 10.003 dan 10.002 mengindikasikan bahwa

portofolio B/H dan S/H mempunyai nilai sebesar 10.003 dan 10.002 dengan tidak dipengaruhi oleh variabel independen yaitu . Hal tersebut artinya jika tidak terjadi perubahan terhadap variabel untuk model CAPM maka akan mengalami kerugian sebesar nilai konstantanya.

Model 2 yaitu model Fama dan French (1996) pada portofolio B/H dan B/L mendapatkan nilai konstanta sebesar 0.000, yang artinya jika faktor # dan " $ tidak mengalami perubahan maka tingkat pengembalian dari portofolio saham B/H dan B/L akan tetap sebesar 0.000. Portofolio S/H memiliki nilai konstanta sebesar 0.092 yang artinya jika variabel , # dan " $tidak mengalami perubahan maka pengembalian portofolio akan tetap sebesar 0.092.

Berdasarkan Tabel 4 di atas diperoleh bukti empiris bahwa secara umum ketiga variabel yaitu # dan " $ secara sendiri1sendiri dapat untuk menjelaskan dari naik atau turunnya tingkat pengembalian portofolio B/H, S/H, B/L dan S/L. Hasil tersebut dapat dilihat dari tingkat signifikansi dimana pada tingkat α = 0,05 semua variabel independen yaitu # dan " $pada kisaran 0.000

Dependen Independen Α β1 β2 β3 sig t β1 sig t β2 sig t β3

Model 1: B/H Rf Mkt -0.003 0.951 0

S/H Rf -0.002 0.973 0

B/L Rf 0.001 1.011 0

S/L Rf 0.002 1.027 0

MODEL 2 B/H Rf Mkt 0 1.003 -0.752 1.051 0 0 0

S/H Rf SMB 0.092 0.987 0.314 0.282 0 0.002 0.014

B/L Rf HML 0 0.989 -0.39 -0.416 0 0.001 0.002

sampai dengan 0.014. Dengan kata lain, variabel independen dalam penelitian ini memiliki pengaruh secara signifikan terhadap portofolio. Penelitian ini menerima hipotesis H01, H02 dan H03 yaitu variabel # , " $dan secara

parsial mempengaruhi tingkat pengembalian portofolio saham KESIMPULAN DAN SARAN

Penelitian ini mencoba untuk meneliti, apakah Tiga Faktor Fama dan French lebih dapat menjelaskan tingkat pengembalian pasar dibandingkan dengan model dan evaluasi kinerja portofolio yang terbentuk dengan model Indeks Treynor, Indeks Sharpe dan Jensen 1 Alpha. Penelitian ini juga memperlihatkan pengaruh ! dan rasio B/M sebagai proxy untuk tingkat risiko pada model Tiga Faktor Fama dan French pada perusahaan yang terdaftar di Bursa Efek Indonesia pada periode 2007 – 2011 menunjukkan bahwa :

1. Dengan melihat nilai , - didapat bahwa

dan dapat menjelaskan tingkat

yang diharapkan.

2. Model lebih baik dalam menjelaskan

tingkat saham yang diharapkan.

Model dapat diimplementasikan pada Bursa

Efek Indonesia maka model tersebut dapat diimplikasikan oleh pihak1pihak sebagai berikut:

1. Model sebagai model dalam pengukuran

dan penyusunan portofolio saham oleh investor individual dan manajer investasi.

2. Proxy HML dan SMB dapat dijadikan pertimbangan dalam perhitungan risiko, dan pemilihan saham oleh investor individual an manajer investasi.

Penelitian ini memiliki keterbatasan yaitu :

2. Sampel penelitian perlu dibandingkan dengan sampel yang lebih banyak. Berdasarkan keterbatasan penelitian, penulis menyarankan kepada penelitian selanjutnya untuk sebaiknya :

1. Penambahan periode penelitian yang lebih panjang untuk mendapatkan hasil yang dapat mendukung penelitian ini.

2. Penambahan sampel penelitian yang lebih banyak agar dapat dibandingkan dengan penelitian sebelumnya.

3. Penambahan variabel PER, P/B, 0 % , dan leverage untuk menjadikan pembanding dalam penelitian ini.

DAFTAR PUSTAKA

Barber, Bard M dan John D. Lyon. 1997. #

# ( : " # ! . 1 !

, Vol. 52, No. 2 : 8751883.

Basu, S. 1977. 2 ) ! ! #

3 ! !! "( . 1 ! ,

12: 1291156.

Fama. Eugene F and Kenneth R. French. 1992.

# .1 ! 33, page. 3156.

____. 2004. 3 ( ) . 1 !

) , Vol. 18, No. 3 : 25146.

____.1988. ( ! # . 1 !

(, Vol. 99, No. 2: 2461273.

____. 1988. 4 ) 5 # . 1 !

, Vol. 22 : 3125

____. ! ! . 1 ! , Vol.

51, Isuue 1 : 55184.

Pasaribu, Rowland B.F.P. 2009. # ' '

! # 2 . Jurnal Akuntansi & Bisnis, Vol. 9, No.1 : 1112.

_____. 2010. . Jurnal Akuntansi dan & Manajemen,