1.2 Rumusan Masalah

Bagaimana sistem pengajuan kredit yang diterapkan oleh PT. Bank BPR Ramaganda Bogor?

Apakah sistem informasi pengajuan kredit yang diterapkan telah berjalan efektif sesuai dengan tujuan yang telah ditetapkan?

1.3 Maksud Dan Tujuan

Maksud Penyusunan Karya Ilmiah ini untuk mendeskripsikan prosedur pengajuan kredit dan sistem informasi pemberian kredit pada PT. BPR Ramaganda Bogor dan untuk menganalisis sistem informasi pengajuan kredit pada PT BPR Ramaganda Bogor.

Tujuan Penyusunan Karya Ilmiah ini adalah untuk memenuhi nilai dalam mata kuliah Metode Penelitian di Bina Saran Informatika Bogor.

1.4 Ruang Lingkup

Lingkup penelitian ini memfokuskan pada sistem informasi pengajuan kredit yang meliputi syarat-syarat kredit, prosedur pengajuan kredit, analisa kredit di PT. Bank BPR Ramaganda Bogor.

1.5 Metodelogi Penelitian

Sebagai bahan referensi dan bahan untuk penulisan karya ilmiah ini, penulis menggunakam Metode Pengembangan Perangkat Lunak dan Teknik Pengumpulan Data dengan penjelasan sebagai berikut:

Metode yang digunakan pada pengembangan perangkat lunak ini menggunakan model water fall menurut Sukamto dan Shalahuddin (2013:28) yang terbagi menjadi empat tahapan, yaitu:

a. Analisis Kebutuhan Perangkat Lunak

Penulis melihat kebutuhan untuk memberikan informasi kepada debitur yang disediakan dengan sistem modern untuk mempermudah para debitur mendapatkan informasi tentang disetujui atau tidaknya pengajuan kredit. Aplikasi ini diharapkan oleh penulis dapat mempermudah akses informasi pengajuan kredit, karena debitur tidak harus datang ke bank atau menunggu konfirmasi pihak bank tetapi dapat langsung melihat melalui akses online yang akan dibangun pada aplikasi ini.

b. Desain Perangkat Lunak

Pada bagian desain program aplikasi perancangan sistem informasi pengajuan kredit ini, penulis akan membuat sebuah program aplikasi dengan spesifikasi sistem berupa pengolahan data informasi debitur dan prosedur serta informasi promo perusahaan, sehingga dalam pembuatan program aplikasi tersebut penulis membuat web dengan menggunakan bahasa pemrograman PHP (Hypertext Preprocessor) adalah bahasa pemrograman yang bekerja dalam sebuah webserver. Perangkat lunak yang digunakan adalah Adobe Dreamweaver CS5, XAMPP (Exentensible Messaging and Presence Protokol), dan untuk desain gambarnya menggunakan Adobe Photoshop CS 5.

c. Pembuatan Kode Program

Pada saat pembuatan kode program bekerja mengikuti dokumen desain yang telah dibuat

sebelumnya dan menterjemahkannya ke dalam bahasa pemprograman. Pada proses coding dilakukan testing untuk menguji kesalahan-kesalahan fungsi dari sistem.

Proses pengujian dimulai dari kebenaran logika dan struktur data. Testing diarahkan untuk menemukan kesalahan dan memastikan bahwa input yang dimasukkan akan menghasilkan output yang diharapkan.

Pada tahap ini, perancangan perangkat lunak direalisasikan sebagai serangkaian program atau unit program. Dalam pengujian ini menggunakan pengujian black box testing.

2. Pengumpulan data penelitian

Pengumpulan data penelitian ini dilakukan terhadap kegiatan dari seluruh objek penelitian yang meliputi : Observasi, wawancara, analisis dan implementasi.

a. Pengamatan Langsung (Observasion)

Observasi adalah teknik pengumpulan data dengan cara pengamatan langsung terhadap kegiatan yang diteliti. Dengan cara pengamatan, data yang langsung mengenai perilaku dari obyek dapat segera dicatat dan tidak menggantung data dari ingatan seseorang, jadi data yang diperlukan untuk penulisan karya ilmiah ini pun menjadi lebih tepat dan akurat.

b. Wawancara (Interview)

Dalam hal informasi atau keterangan diperoleh dengan cara tatap muka secara langsung dengan Bpk. Sadikin .SE selaku kepala bagian kredit di BPR Ramaganda Bogor dan bercakap-cakap antara penanya atau pewawancara dengan penjawab atau responden dengan mengajukan pertanyaan-pertanyaan yang berkaitan dengan topik penulis ini.

c. Implementasi

BAB II

LANDASAN TEORI 2.1 Pengertian Sistem

Sistem dapat didefinisikan sebagai suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan (Mulyadi, 2002:5). Sebuah sistem dapat didefinisikan sebagai serangkaian komponen yang dikoordinasikan untuk mencapai serangkaian tujuan (Krismiaji, 2002: 1).

2.2 Sistem Informasi

Pengertian Informasi Menurut Para Ahli - Informasi adalah data yang diolah menjadi bentuk yang berguna untuk membuat keputusan. Informasi berguna untuk pembuat keputusan karena informasi menurunkan ketidakpastian (atau meningkatkan pengetahuan) Informasi menjadi penting, karena berdasarkan informasi itu para pengelola dapat mengetahui kondisi obyektif perusahaannya. Informasi tersebut merupakan hasil pengolahan data atau fakta yang dikumpulkan dengan metode ataupun cara – cara tertentu.

2.3 Kredit

Menurut Tjoekam (1999:1), kata kredit berasal dari bahasa Latin yaitu credere yang berarti percaya atau to believe atau to trust. Menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

2.4 Tujuan Kredit

Pemberian kredit mempunyai tujuan tertentu. Tujuan pemberian kredit tersebut tidak akan terlepas dari misi bank. Adapun tujuan utama pemberian kredit menurut (Kasmir, 2004) adalah untuk mencari keuntungan, membantu usaha nasabah, membantu pemerintah.

2.5 Unsur-unsur Kredit

Kepercayaan yaitu suatu keyakinan bagi kreditur bahwa kredit yang diberikan (baik berupa uang, jasa atau barang) akan benar–benar diterimanya kembali dimasa yang akan datang sesuai jangka waktu kredit.

Kesepakatan, kesepakatan ini dituangkan dalam suatu perjanjian dimana masing– masing pihak menandatangani hak dan kewajibannya masing–masing.

Jangka waktu merupakan batas waktu pengembalian angsuran kredit yang sudah disepakati kedua belah pihak.

Resiko, akibat adanya tenggang waktu, maka pengembalian kredit akan memungkinkan suatu resiko tidak tertagihnya atau macet pemberian suatu kredit.

Balas jasa merupakan keuntungan atau pendapatan atas pemberian suatu kredit. Balas jasa kita kenal dengan nama bunga.

2.6 Prinsip Pemberian Kredit

Ada beberapa prinsip-prinsip penilaian kredit yang sering dilakukan yaitu dengan analisis 5 C dan 7P. Penjelasan analisis 5C (Kasmir, 2004) adalah sebagai berikut:

Character menganalisis watak dari peminjam sangat penting untuk diperhatikan.

Capacity menganalisis faktor kemampuan untuk mengetahui kesungguhan nasabah melunasi hutangnya.

Capital menganalisis modal untuk mengetahui kemampuan perusahaan dalam memikul beban pembiayaan yang dibutuhkan

dan kemampuan dalam menanggung beban resiko yang mungkin dialami perusahaan. Collateral menganalisis jaminan untuk diteliti keabsahan dan kesempurnaannya, sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin.

Condition menganalisis kondisi ekonomi, sosial dan politik yang ada sekarang dan prediksi untuk dimasa yang akan datang. Penilaian kredit dengan menggunakan 7P (Kasmir, 2004) adalah

Personality yaitu menilai nasabah dari segi kepribadiannya atau tingkah laku sehari–hari maupun kepribadian masa lalu.

Party yaitu mengklasifikasikan nasabah kedalam klasifikasi tertentu atau golongan– golongan tertentu berdasarkan modal, loyalitas serta karakternya.

Purpose yaitu mengetahui tujuan nasabah dalam mengambil kredit termasuk jenis kredit yang diinginkan nasabah.

Prospect yaitu menilai usaha nasabah di masa akan datang menguntungkan atau tidak atau dengan kata lain mempunyai prospek atau sebaliknya.

Payment yaitu ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau sumber dana untuk pengembalian kredit.

Profitability yaitu menganalisis bagaimana kemampuan nasabah dalam mencari laba. Protection yaitu bagaimana menjaga agar kredit yang diberikan mendapatkan jaminan perlindungan, sehingga kredit yang diberikan benar-benar aman.

2.7 Pengertian Prosedur Kredit

Kata prosedur keredit terdiri dari 2 (dua) kata yaitu prosedur dan kredit menurut Mulyadi (2001) “ Prosedur suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.”

Jadi dapat disimpulkan bahwa prosedur merupakan serangkaian tindakan atas transaksi yang dilakukan beberapa orang secara berulang-ulang juga dilakukan secara seragam dengan tahapan-tahapan yang saling berhubungan.

2.9 Pihak-pihak yang telibat dalam kredit 1. Kreditur

Kreditur (pemberi kredit) dalam perjanjian kredit adalah bank atau lembaga pembiayaan selain bank,sedangkan dalam perjanjian pinjam-meminjam, pemberi pinjaman bisa saja individu biasa.

2. Debitur

Debitur (Penerima Kredit) adalah pihak yang dapat bertindak sebagai subyek hukum, baik individu(person) atau badan hukum(recht person).

Menurut Junaidi (2011:13) “Web Server merupakan software yang berfungsi untuk menerima permintaan dari browser, permintaan data tersebut kemudian diolah dan dikirim kembali ke browser dalam bentuk dokumen HTML”.

Sedangkan menurut Herlina (2007:10) “Web Server adalah sebuah komputer yang menyediakan layanan untuk internet.Server disebut juga dengan host, ada juga yang menyebutnya webhosting yaitu tempat halaman web diletakan”.

2.11 Website

1. Pengertian Website

Menurut Madcoms (2011:1) “website adalah sebutan bagi sekelompok halaman web (web page), dan umumnya merupakan bagian dari suatu nama domain (domain name) atau sub domain dalam Word Wide Web (WWW) di internet”.

Istilah Website (situs web) menyatakan lokasi nama domain web. Contoh, toko buku online Amazon memiliki situs web: www.amazon.com, sedangkan situs web republika online adalah www.republika.co.id.

Informasi yang terdapat pada web disebut halaman web (web page). Untuk mengakses sebuah halaman web dari browser, pemakai perlu menyebutkan URL (Uniform Resource Locator). URL tersusun atas tiga bagian:

a. Format transfer, b. Nama host, dan c. Path berisi dokumen.

2. Hal yang Penting dalam Website

Menurut Hakim (2009:19) ada beberapa hal yang perlu diperhatikan oleh seorang web designer dalam mendesain web yaitu:

a. Ukuran Byte b. Ukuran pixel c. Resolusi monitor

d. Standart XHTML dan CSS e. Layout menggunakan CSS f. Warna dan Tipografi g. Pemeliharaan Website

Menurut Prasojo dan Riyanto(2010:178) mengemukakan bahwa:

Internet merupakan kependekan dari inteconnected networking atau international networking, yaitu kumpulan yang sangat luas dari jaringan komputer besar dan kecil yang saling berhubungan dengan menggunakan jaringan komunikasi yang ada di seluruh dunia. Internet merupakan gabungan dari beberapa network dengan tata cara yang universal. Sedangkan internet merupakan pemanfaatan internet dalam LAN untuk menghubungkan orang-orang dalam satu perusahaan atau organisasi tanpa berhubungan dengan dunia luar.

BAB III TINJAUAN UMUM 3.1 Sejarah Perusahaan

Sejarah lembaga perkreditan rakyat dimulai pada masa kolonial Belanda pada abad ke-19 dengan dibentuknya Lumbung Desa, Bank Desa, Bank Tani, dan Bank Dagang Desa, dengan tujuan membantu para petani, pegawai, dan buruh untuk melepaskan diri dari jerat pelepas uang (rentenir) yang memberikan kredit dengan bunga tinggi.

Pasca kemerdekaan Indonesia, didirikan beberapa jenis lembaga keuangan kecil dan lembaga keuangan di pedesaan seperti Bank Pasar, Bank Karya Produksi Desa (BKPD), dan mulai awal 1970an, Lembaga Dana Kredit Pedesaan (LDKP) oleh Pemerintah Daerah.

Undang-Undang No.7 tentang Perbankan tahun 1992 (UU No.7/1992 tentang Perbankan), BPR diberikan landasan hukum yang jelas sebagai salah satu jenis bank selain Bank Umum.

Sesuai UU No.7/1992 tentang Perbankan, Lembaga Keuangan Bukan Bank yang telah memperoleh izin usaha dari Menteri Keuangan dapat menyesuaikan kegiatan usahanya sebagai bank. Selain itu, dinyatakan juga bahwa lembaga-lembaga keuangan kecil seperti Bank Desa, Lumbung Desa, Bank Pasar, Bank Pegawai, LPN, LPD, BKD, BKK, KURK, LPK, BKPD, dan lembaga-lembaga lainnya yang dipersamakan dengan itu dapat diberikan status sebagai BPR dengan memenuhi persyaratan dan tata cara yang ditetapkan dengan Peraturan Pemerintah (PP).

PT BPR ( Bank Perkreditan Rakyat ) Rama Ganda adalah salah satu lembaga keuangan yang mempunyai keinginan mewujudkan BPR yang maju, menignkatkan kesejahteraan masyarakat, pemerataan usaha, dengan semangat ekonomi kerakyatan yang berlandaskan kehati-hatian dalam usaha”. Berkedudukan di Jl. Raya Gunung Batu No. 53 Bogor Barat 16118 dan sudah berdiri sejak tanggal 04 juli 1994.

BPR Rama Ganda melayani berbagai macam produk, diantaranya :

Tabungan dengan suku bunga menarik dan hadiah tanpa diundi

Deposito berjangka dengan bunga maksimal LPS (lembaga penjamin Simpanan)

Kredit baik untuk modal kerja, jasa dan konsumtif.

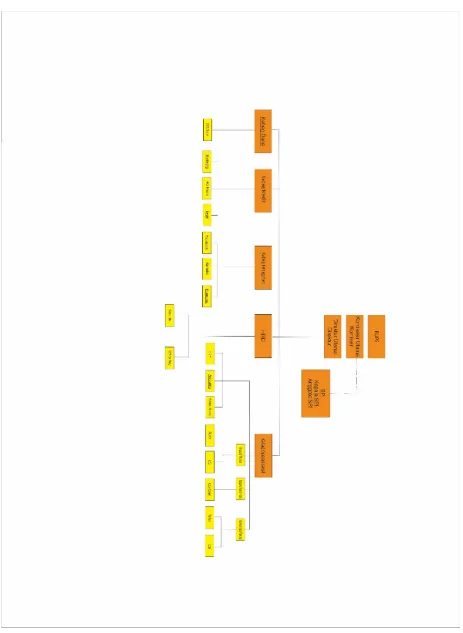

3.3 Struktur Organisasi

BAB IV Hasil Dan Pembahasan

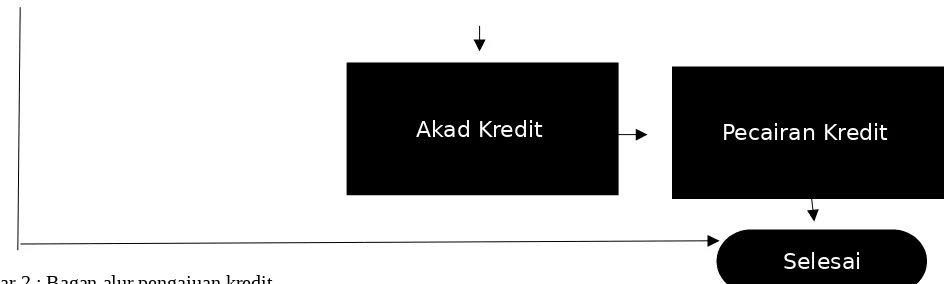

4.2 Bagan Alur Pengajuan Kredit di PT. Bank BPR Ramaganda

t y

Bank Pelaksana Debitur

Mulai

Pengajuan Kredit

Verifikasi Berkas Pemohon

Wawancara Debitur Mengumpulkan

Data

Verifikasi Kredit Analisa Kredit

Persetujuan

direksi informasi pencairan kenotaris

Pengisian form tabungan dan setoran

Konfirmasi Persetujuan

Gambar 2 : Bagan alur pengajuan kredit

4.2 Prosedur Pemberian Kredit

1. Calon Debitur datang langsung ke Bank BPR Ramaganda dengan menyerahkan dokumen-dokumen persyaratan pengajuan kredit kepada Customer Service Bank. Dokumen debitur berupa :

Fotocopy KTP

Fotocopy KK

BPKB Asli / Sertifikat Rumah Asli

Fotocopy Surat Keterangan Usaha

Slip gaji 3 bulan terakhir termasuk bulan pengajuan

Fotocopy Rekening Listrik

Fotocopy Nomor Pokok Wajib Pajak

Fotocopy Surat Nikah

Akad Kredit Pecairan Kredit

2. Customer Service melakukan pengecekan terhadap berkas yang diserahkan debitur kemudian menjelaskan ketentuan bank seperti potongan-potongan kredit dan peraturan bank lainnya kepada debitur.

Potongan kredit dibagi menjadi 4 kelompok :

Potongan Tabungan Dengan Bunga 3%

Potongan Asuransi Dengan Bunga

Potongan Notaris Dengan Bunga

Potongan Provisi Dengan Bunga

Kemudian customer service meregister debitur dan melakukan BI checking.

3. Setelah berkas terverifikasi oleh kepala bagian kredit, kepala bagian kredit kemudian membagi tim survey / AO untuk melakukan survey dan wawancara terhadap debitur seperti

Survey lokasi rumah

Survey lokasi usaha

Survey agunan

Dan dokumentasi lokasi debitur berupa foto

4. Data Hasil survey diberikan kembali ke kepala bagian kredit untuk di lakukan analisa kredit dan usulan kredit.

5. Usulan kredit diberikan kepada Legal untuk di verifikasi ulang berkas-berkas debitur berupa :

Form Permohonan Kredit

Kelengkapan Persyaratan Kredit

Keabsahan Data

Dan Analisa Kredit

Kemudian Bagian Legal mengkonfirmasi kepada notaris apabila di perlukan Pengikatan Agunan.

7. Jika Pengajuan kredit disetujui komite kredit maka CS menginformasikan hasil keputusan kepada debitur dengan menggunakan jaringan telephone atau email, berupa:

Plafon yang disetujui

Jangka waktu kredit

Hari Akad untuk pencairan kredit

1. 3 langkah Dalam Proses Akad Kredit Di BPR Ramaganda Bogor : 1. Sebelum Akad

Cutomer service menjelaskan ulang tentang hasil keputusan komite kredit dan potongan-potongan kredit di BPR Ramaganda Bogor.

Kemudian Debitur mengisi form tabungan dan setoran tabungan.

Bagian Administrasi melakukan pengetikan SPK ( Surat Permohonan Kredit )

SPK diberikan Kepada Bagian Legal Untuk Dilakukan Pengecekan

Kemudian Legal menyerahkan SPK kepada direksi untuk di tanda tangani.

2. Saat Akad

Bagian legal menjelaskan kepada debitur tentang pasal-pasal didalam SPK

Yang bertandatangan adalah orang yang berhak (dibuktikan dengan KTP dan KK yang asli )

Menyerahkan BPKB atau Sertifikat Hak Milik Rumah yang asli kepada pihak Bank

Notaris hadir saat akad berlangsung untuk menjelaskan tentang pengikatan agunan.

3. Pasca Akad

Debitur menunggu realisasi kredit dari teller

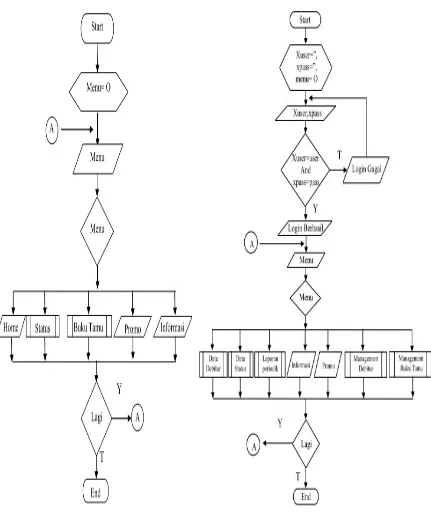

Informasi tentang pengajuan kredit yang disetujui atau tidak sering kali belum begitu dipahami oleh calon konsumen demikian pula dengan tata cara atau prosedur dalam melakukan pengajuan kredit di PT BPR Ramaganda Bogor.

Dalam hal ini akan dijelaskan tentang tata cara atau informasi bagi nasabah kredit yang disetujui maupun tidak disetujui karena sering kali Customer Service tidak sempat untuk meninjau nasabah yang sedang diproses karena banyaknya aktivitas atau pekerjaan Customer Service sehingga tidak sempat memberikan keputusan atau hasil proses kepada nasabah tetap pada waktunya apa lagi jika terjadi suatu kendala yang tidak di harapkan seperti gangguan jaringan dan semacamnya.

sehingga ada waktu yang terbuang untuk menunggu informasi keputusan disetujui atau tidak pengajuan kredit, maka dari itu perlunya dibuatkan informasi yang memberitahukan bahwa pengajuan nasabah tertentu telah disetujui atau tidak disetujui.

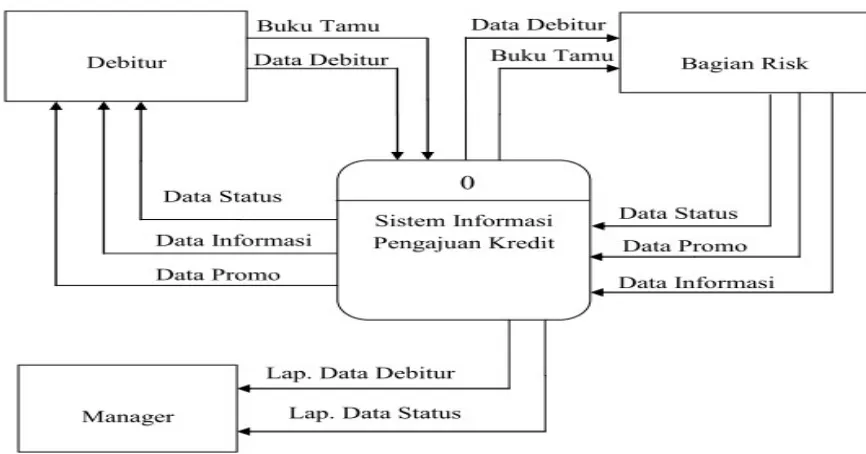

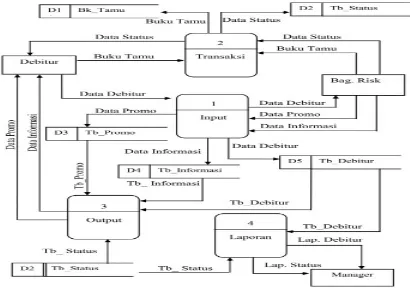

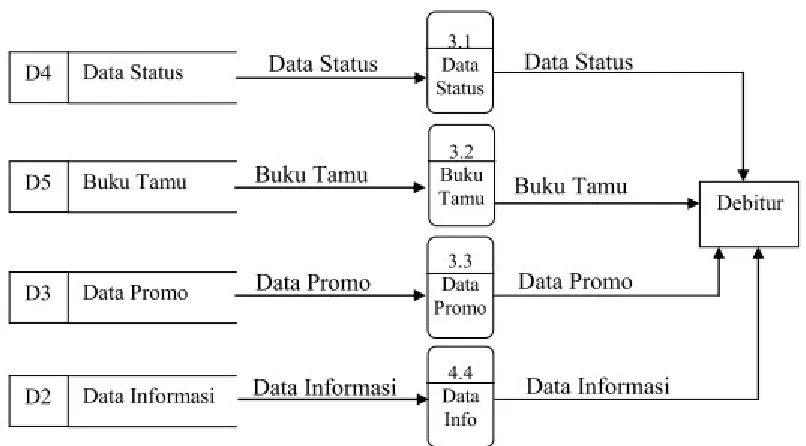

4.4 Perancangan Sistem Informasi Pengajuan Kredit

Gambar 5 : Diagram 0

Gambar 7 : Diagram level 1 output

Gambar 9 : Diagram level 1 Laporan

4.5 Interface Implementasi

Gambar 13 : halaman depan Gambar 14 : halaman input promo

Gambar 15 : tampilan buku tamu

Gambar 16 : halaman informasi depan

Gambar 17 : informasi debitur

Gambar 19 : tampilan data debitur

Gambar 20 : halaman informasi prosedur pengajuan kredit

PENUTUP

5.1 Kesimpulan

1. Syarat-syarat yang harus dipenuhi oleh calon debitur untuk pengajuan kredit pada PT. Bank BPR Ramaganda Bogor diantaranya fotocopy KTP , fotocopy KK , fotocopy surat keterangan usaha , fotocopy slip gaji 3 bulan terakhir termasuk bulan pengajuan, fotocopy rekening listrik , fotocopy NPWP , fotocopy surat nikah dan BKPB atau SHM asli kelengkapan atau persyaratan itu dapat di ketahui setelah debitur datang langsung ke bank dan apa bila ada persyaratan yang kurang pengajuan kredit akan di tunda sementara waktu.

2. Prosedur informasi pengajuan kredit pada PT. Bank BPR Ramaganda masih terbilang kurang efektif dimana informasi yang diberikan ke pada debitur tentang persetujuan pengajuan kredit masih berupa informasi via jaringan telephone dan email.

1.2 Saran