BAB I

PENDAHULUAN

1.1 Latar Belakang

Dengan masuknya Indonesia ke dalam era reformasi, terjadi perubahan dalam hal pengelolaan keuangan daerah untuk menyesuaikan dengan kondisi yang ada.Perubahan pengelolaan keuangan daerah tersebut ditandai dengan pelaksanaan otonomi daerah.Pemerintah Indonesia menerapkan desentralisasi (otonomi daerah) sejak tahun 2001. Pelaksanaan otonomi daerah di Indonesia didasari oleh dua peraturan yang dikeluarkan oleh pemerintah pusat yaitu Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah dan Undang-Undang Nomor 25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah. Karena dianggap tidak sesuai lagi dengan perkembangan keadaan dan tuntutan penyelenggaraan otonomi daerah, kemudian diterbitkan Undang Nomor 32 Tahun 2004 sebagai pengganti Undang-Undang Nomor 22 Tahun 1999, dan Undang-Undang-Undang-Undang Nomor 33 Tahun 2004 sebagai pengganti Undang-Undang Nomor 25 Tahun 1999.

kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan Republik Indonesia.

Dengan diberikannya kewenangan oleh pemerintah pusat kepada pemerintah daerah untuk mengelola daerahnya masing-masing, diharapkan pemerintah daerah mampu menggali dan mengelola sumber-sumber daya yang dapat menjadi pendapatan asli daerah. Dengan kemampuan pemerintah daerah dalam mengelola dengan baik sumber-sumber pendapatan asli daerah, maka diharapkan jumlah Pendapatan Asli Daerah dapat meningkat.Peningkatan jumlah Pendapatan Asli Daerah diharapkan dapat membantu pemerintah daerah dalam menjalankan pembangunan daerah yang berkesinambungan.Pendapatan Asli Daerah diharapkan dapat memberi kontribusi yang besar terhadap belanja pemerintah daerah.

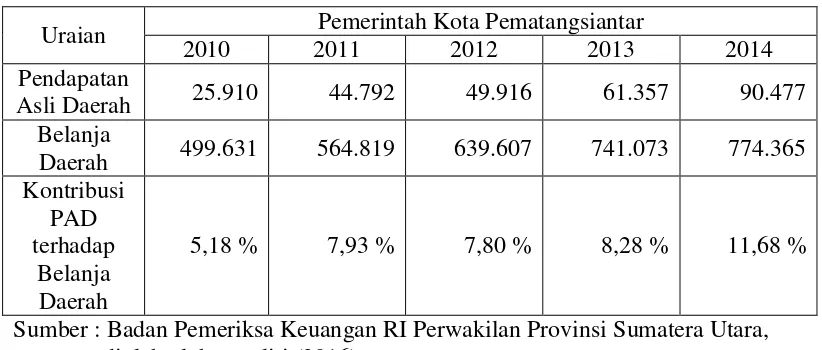

Tabel 1.1.

Perbandingan jumlah Pendapatan Asli Daerah, jumlah belanja daerah (dalam jutaan rupiah) dan kontribusi PAD terhadap belanja daerah Pemerintah Kota

Binjai tahun 2010-2014

Uraian Pemerintah Kota Binjai

2010 2011 2012 2013 2014

Pendapatan

Asli Daerah 18.832 26.470 48.178 49.172 71.697 Belanja

Daerah 418.220 546.497 650.087 702.167 804.308 Kontribusi

Sumber : Badan Pemeriksa Keuangan RI Perwakilan Provinsi Sumatera Utara, diolah oleh peneliti (2016).

Tabel 1.2.

Perbandingan jumlah Pendapatan Asli Daerah, jumlah belanja daerah (dalam jutaan rupiah) dan kontribusi PAD terhadap belanja daerah Pemerintah Kota

Pematangsiantar tahun 2010-2014

Uraian Pemerintah Kota Pematangsiantar

2010 2011 2012 2013 2014

Pendapatan

Asli Daerah 25.910 44.792 49.916 61.357 90.477 Belanja

Daerah 499.631 564.819 639.607 741.073 774.365 Kontribusi

Sumber : Badan Pemeriksa Keuangan RI Perwakilan Provinsi Sumatera Utara, diolah oleh peneliti (2016).

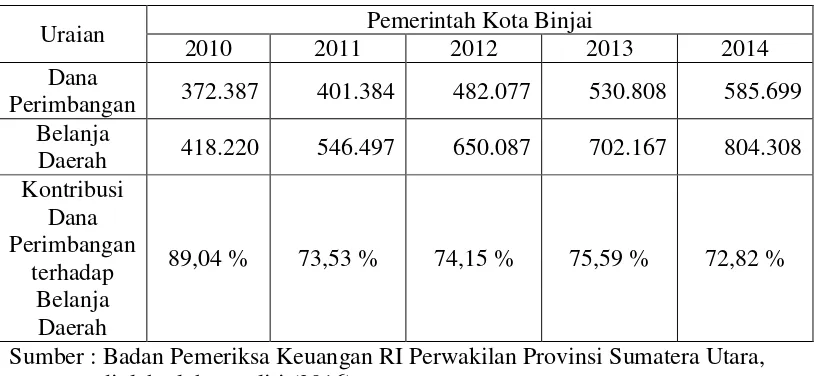

pemerintah daerah juga bertujuan untuk meningkatkan kemandirian daerah. Daerah diharapkan tidak terlalu bergantung kepada dana perimbangan yang diberikan pemerintah pusat kepada pemerintah daerah. Pada saat ini, pemerintah daerah masih terlalu bergantung terhadap dana perimbangan yang diberikan oleh pemerintah pusat. Hal ini dapat dilihat dari tingginya persentase peranan dana perimbangan terhadap belanja daerah. Berikut tabel 1.3 dan tabel 1.4 yang menunjukkan perbandingan jumlah dana perimbangan, jumlah belanja, dan kontribusi dana perimbangan terhadap belanja daerah Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar tahun 2010-2014.

Tabel 1.3.

Perbandingan jumlah dana perimbangan, jumlah belanja (dalam jutaan rupiah) dan kontribusi dana perimbangan terhadap belanja daerah Pemerintah Kota Binjai

tahun 2010-2014

Uraian Pemerintah Kota Binjai

2010 2011 2012 2013 2014

Dana

Perimbangan 372.387 401.384 482.077 530.808 585.699 Belanja

Daerah 418.220 546.497 650.087 702.167 804.308 Kontribusi

Dana Perimbangan

terhadap Belanja Daerah

89,04 % 73,53 % 74,15 % 75,59 % 72,82 %

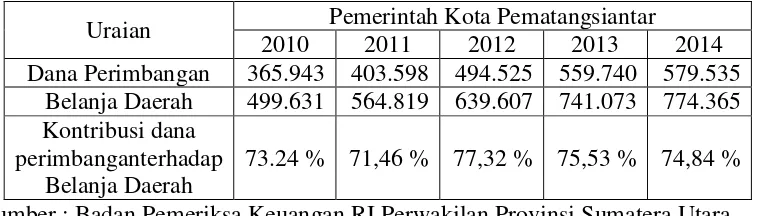

Tabel 1.4.

Perbandingan jumlah dana perimbangan, jumlah belanja (dalam jutaan rupiah) dan kontribusi dana perimbangan terhadap belanja daerah Pemerintah Kota

Pematangsiantar tahun 2010-2014

Uraian Pemerintah Kota Pematangsiantar

2010 2011 2012 2013 2014 Dana Perimbangan 365.943 403.598 494.525 559.740 579.535

Belanja Daerah 499.631 564.819 639.607 741.073 774.365 Kontribusi dana

perimbanganterhadap Belanja Daerah

73.24 % 71,46 % 77,32 % 75,53 % 74,84 %

Sumber : Badan Pemeriksa Keuangan RI Perwakilan Provinsi Sumatera Utara, diolah oleh peneliti (2016).

Berdasarkan keempat tabel di atas, dapat disimpulkan Pemerintah Kota Binjai dan Pemerintah Kota Pematangsiantar belum mampu memanfaatkan sumber-sumber pendapatan daerah secara optimal dan masih bergantung terhadap dana perimbangan untuk memenuhi belanja daerah. Hal ini menunjukkan kinerja keuangan masing-masing pemerintah daerah tidak berpengaruh setelah dilaksanakannya otonomi daerah.

harus dilakukan secara tertib, taat pada peraturan perundang-undangan yang berlaku efisien, efektif, transparan dan bertanggung jawab dengan memperhatikan asas keadilan dan kepatuhan. Kemampuan pemerintah daerah dalam hal pengelolaan keuangan yang dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) mencerminkan kemampuan pemerintah dalam membiayai pelaksanaan tugas-tugas pemerintahan, pembangunan dan pelayanan sosial masyarakat.Pada sektor publik, anggaran dibuat sebagai alat perencanaan yang meliputi tindakan apa saja yang akan dilakukan oleh pemerintah, berapa biaya yang dibutuhkan, dan berapa hasil yang diperoleh pemerintah dari belanja yang telah dikeluarkan oleh pemerintah tersebut.

Pemerintah daerah yang berperan sebagai pihak yang diberi wewenang dalam menjalankan kegiatan pemerintahan berkewajiban untuk menyampaikan laporan keuangan yang disusun berdasarkan Pernyataan Standar Akuntansi Pemerintahan nomor 1 tentang penyajian laporan keuangan.Dengan disampaikannya laporan keuangan, maka tugas pemerintah daerah dapat dinilai apakah berhasil dilaksanakan atau tidak.

Dalam mewujudkan laporan keuangan Pemerintah yang memenuhi prinsip akuntabilitas dan transparansi, maka pemerintah menerbitkan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintah (SAP). Berdasarkan peraturan ini, Pemerintah daerah dalam hal penyusunan laporan keuangan masih diperbolehkan untuk menggunakan basis kas modifikasi sampai lima tahun selanjutnya. Akan tetapi, dalam perkembangannya, pemerintah mengeluarkan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah.Dimulai pada tahun 2011, berdasarkan Standar Akuntansi Pemerintah tersebut, pemerintah daerah dalam hal penyusunan laporan keuangan diwajibkan untuk menggunakan basis akrual.

Pengukuran kinerja sangat penting untuk menilai akuntabilitas pemerintah dalam hal pengelolaan keuangan daerah dalam menghasilkan pelayanan bagi publik yang lebih baik.Akuntabilitas menunjukkan bagaimana uang publik dibelanjakan secara efektif dan efisien. Nordiawan (2014: 158) menyebutkan bahwa pengukuran kinerja merupakan suatu proses sistematis untuk menilai apakah program kegiatan yang telah direncanakan sesuai dengan rencana tersebut, dan yang lebih penting adalah apakah telah mencapai keberhasilan yang telah ditargetkan pada saat perencanaan.

tergantung sepenuhnya kepada pemerintah pusat dan mempunyai keleluasaan di dalam menggunakan dana-dana untuk kepentingan masyarakat daerah dalam batas-batas yang ditentukan peraturan perundang-undangan. Pada sektor pubik, kinerja keuangan pemerintah dapat diukur dengan menggunakan analisis rasio keuangan pemerintah daerah yaitu rasio kemandirian keuangan daerah, rasio efektivitas PAD, rasio ketergantungan keuangan daerah, rasio belanja operasi terhadap total belanja, rasio belanja modal terhadap total belanja, rasio pertumbuhan, dan debt service coverage ratio.

Selain itu, hasil penelitian terdahulu yang tidak konsisten juga menjadi alasan penulis memilih judul ini.Seperti hasil penelitian yang dilakukan oleh Agustina(2008) menyatakan bahwa Pemerintah Kota Malang mampu mempertahankan kinerjanya dalam mengelola keuangan di era otonomi daerah dengan rasio pertumbuhan yang mengalami trend positif. Sedangkan Tobing (2008) menyatakan bahwa diberlakukannya otonomi daerah tidak memperbaiki rata-rata kinerja keuangan pada pemerintah kabupaten/ kota di Sumatera Utara dan rasio kinerja keuangan daerah semakin rendah.

Penelitian ini merupakan modifikasi dari penelitian yang pernah dilakukan oleh Tobing (2008) dan Dwijayanti dan Rusherlistyanti (2013).Bedanya penelitian ini dengan penelitian yang dilakukan oleh Tobing (2008) dan Dwijayanti dan Rusherlistyanti (2013) adalah pada penelitian ini membandingkan kinerja keuangan dua daerah.Selain itu, terdapat perbedaan indikator yang digunakan.

Pematangsiantar dengan diterapkannya otonomi daerah yang akan dituangakan dalam skripsi yang berjudul: “Studi Komparatif Pengukuran Kinerja Keuangan Daerah Setelah Otonomi Daerah Antara Pemerintah Kota Binjai

dan Pemerintah Kota Pematangsaintar.”

1.2 Rumusan Masalah

Dari uraian latar belakang tersebut penulis merumuskan sebuah permasalahan sebagai berikut :

1. Apakah terdapat perbedaan antara kinerja keuangan daerah

Pemerintah Kota Pematangsaintar dan kinerja keuangan Pemerintah

Kota Binjai dengan diberlakukannya otonomi daerah?

2. Apakah kinerja keuangan daerah Pemerintah Kota Pematangsaintar

lebih baik dibandingkan dengan kinerja keuangan daerah

Pemerintah Kota Binjaidengan diberlakukannya otonomi daerah?

1.3. Tujuan dan Manfaat Penelitian

a. Tujuan Penelitian

1. Untuk mengetahui perbedaan antara kinerja keuangan daerah Pemertintah Kota Pematangsaintar dan kinerja keuangan Pemerintah Kota Binjai setelah diberlakukannya otonomi daerah.

b. Manfaat Penelitian

Sedangkan manfaat penelitian yang diperoleh dari penelitian ini adalah : 1. Bagi Peneliti

Menambah pengetahuan peneliti baik dalam hal penelitian maupun obyek penelitian, yang dalam hal ini adalah perbandingan kinerja keuangan daerah setelah kebijakan otonomi daerah diterapkan.

2. Bagi Peneliti Selanjutnya

Diharapkan dapat sebagai bahan untuk memberikan gambaran dan bahan perbandingan dalam melakukan penelitian dalam bidang yang sama atau sejenis dan bermanfaat untuk menambah wawasan khusunya dalam hal kinerja keuangan Pemerintah Daerah setelah otonomi daerah.

3. Bagi Pemerintah Daerah