BAB

5

KERANGKA STRATEGI PEMBIAYAAN

INFRASTRUKTUR BIDANG CIPTA KARYA

5.1 ANGGARAN PENDAPATAN DAN BELANJA NEGARA (APBN)

APBN (Anggaran Pendapatan dan Belanja Negara) merupakan daftar yang memuat rencana seluruh penerimaan dan pengeluaran pemerintah dalam rangka mencapai tujuanya yang biasanya disusun untuk tahun anggaran. Manfaat dilakukannya analisis terhadap dokumen APBN adalah untuk mengetahui model penerimaan dan pembiayaan keuangan Negara, khususnya yang berkaitan dengan anggaran transfer ke daerah dari tahun ke tahun.

5.1.1 Penerimaa Negara

Penerimaan APBN berasal dari sektor-sektor penerimaan dalam negeri dan hibah. Sektor penerimaan dalam negeri terdiri dari penerimaan perpajakan dan penerimaan bukan pajak. Sedangkan sector penerimaan pajak dapat diuraikan yaitu pajak dalam negeri yang terdiri dari pajak penghasilan, pajak pertambahan nilai, pajak bumi dan bangunan, cukai, dan pajak lainnya. Selanjutnya penerimaan pajak perdagangan internasional yang terdiri dari bea masuk dan pajak eksport. Selanjutnya sektor penerimaan bukan pajak terdiri dari penerimaan sumber daya alam (SDA), bagian laba BUMN, Penerimaan bukan pajak lainnya, dan pendapatan badan layanan umum.

Tabel V. 1

Uraian Penerimaan APBN Tahun 2011-2015

(Dalam Milyar Rupiah)

Penerimaan APBN Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015

I. Penerimaan Dalam Negeri 1,205,346.00 1,332,322.90 1,432,058.60 1,545,456.30 1,758,330.90

Penerimaan Perpajakan 873,874.00 980,518.10 1,077,306.70 1,146,865.80 1,489,255.50

Pajak Dalam Negeri 819,752.00 930,861.80 1,029,850.00 1,103,217.60 1,439,998.60

Pajak Penghasilan 431,122.00 465,069.60 506,442.80 546,180.90 679,370.10

Pajak Pertambahan Nilai 277,800.00 337,584.60 384,713.50 409,181.60 576,469.20

Pajak Bumi dan Bangunan 29,893.00 28,968.90 25,304.60 23,476.20 26,689.90

Bea Perolehan Hak atas Tanah dan Bangunan -1 0 0 0 0

Cukai 77,010.00 95,027.90 108,452.00 118,085.50 145,739.90

Pajak Lainnya 3,928.00 4,210.90 4,937.10 6,293.40 11,729.50

Pajak Perdagangan Internasional 54,122.00 49,656.30 47,456.60 43,648.10 49,256.90

Bea Masuk 25,266.00 28,418.40 31,621.30 32,319.10 37,203.90

Pajak Ekspor 28,856.00 21,237.90 15,835.40 11,329.00 12,053.00

Penerimaan Bukan Pajak 331,472.00 351,804.70 354,751.90 398,590.50 269,075.40

Penerimaan Sumber Daya Alam 213,823.00 225,844.00 226,406.20 240,848.30 118,919.10

Bagian laba BUMN 28,184.00 30,798.00 34,025.60 40,314.40 36,956.50

Penerimaan Bukan Pajak Lainnya 69,361.00 73,458.50 69,671.90 87,746.80 90,109.60

Pendapatan Badan Layanan Umum 20,104.00 21,704.30 24,648.20 29,681.00 23,090.20

II. Hibah 5,253.90 5,786.70 6,832.50 5,034.50 3,311.90

Jumlah 1,210,599.70 1,338,109.60 1,438,891.10 1,550,490.80 1,761,642.80

Berdasarkan uraian tabel penerimaan APBN Indonesia dari tahun 2011 – 2015 maka dapat diketahui trend pertumbuhan pendapatan Negara dari tahun 2011 – 2015. Pada keterangan tabel diatas dapat dilihat bahwa pertumbuhan sektor penerimaan APBN tahun 2011-2015 mengalami kondisi fluktuatif. Pada tahun 2011 sektor penerimaan Negara sebesar 22%, namun mengalami penurunan sampai tahun 2014 hingga 8 %, kemudian naik kembali sebesar 6 point hingga mencapai kenaikan 14% pada tahun 2015. Untuk lebih jelasnya dapat dilihat pada grafik pertumbuhan penerimaan Negara dibawah ini.

Sumber: Badan Pusat Statistik, 2016 (hasil olahan)

Gambar 5. 1

Grafik Pertumbuhan Penerimaan APBN Tahun 2015

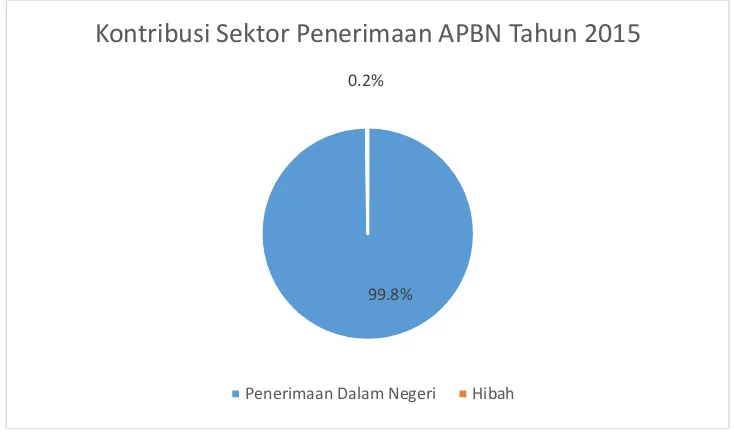

Sektor yang memberikan kontribusi terbesar ke Negara dalam aspek penerimaan APBN Indonesia pada tahun 2015 adalah Penerimaan dalam negeri yang mencapai angka 99,8% dan sisanya adalah hasil dari hibah. Penerimaan dalam negeri APBN terdiri atas penerimaan perpajakan dan penerimaan non pajak. Untuk lebih jelasnya kontribusi sektor penerimaan APBN tahun 2015 dapat dilihat pada gambar grafik dibawah ini.

Sumber: Badan Pusat Statistik, 2016 (Hasil Olahan)

Gambar 5. 2

Grafik Prosentase Penerimaan APBN Tahun 2015

5.1.2 Belanja Negara

Selain menjelaskan mengenai anggaran pendapatan Negara, didalam dokumen APBN juga menjelaskan mengenai anggaran belanja Negara mulai dari tahun 2011 sampai dengan tahun 2014. Dapat dijelaskan bahwa jenis pengeluaran pemerintah terdiri dari anggaran belanja pemerintah pusat dan transfer ke daerah. Uraian mengenai belanja pemerintah pusat terdiri dari belanja pegawai, belanja barang, belanja modal, pembayaran bunga utang, subsidi, belanja hibah, bantuan social, dan belanja lain-lain. Sedangkan terkait dengan pengeluaran transfer ke daerah, dapat dijelaskan terdiri dari dana perimbangan (dana bagi hasil, dana alokasi umum (DAU), dan dana alokasi khusus (DAK)), dan dana otonomi khusus dan penyesuaian. Untuk lebih jelasnya mengenai uraian belanja APBN Indonesia tahun 2011-2014 dapat dijelaskan pada keterangan tabel dibawah ini.

Tabel V. 2

Uraian Belanja APBN Indonesia Tahun 2011-2014

(Dalam Miliyar Rupiah)

Jenis Pengeluaran Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014

I. Belanja Pemerintah Pusat 883 ,722 1.,010, 558 1 ,196 ,828 1 ,230 ,304

Kontribusi Sektor Penerimaan APBN Tahun 2015

Jenis Pengeluaran Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014

Sumber: Badan Pusat Statistik, 2016

Berdasarkan keterangan tabel di atas dapat dijelaskan bahwa, belanja APBN dari tahun 2011-2015 mengalami penurunan. Pada tahun 2011, belanja negara sebesar 24% kemudian terus menurun sampai 5% pada tahun 2015. Hal ini menunjukkan bahwa pengeluaran penerimaan negara untuk biaya belanja negara mengecil. Untuk lebih jelasnya dapat dilihat pada gambar grafik dibawah ini.

Sumber: Badan Pusat Statistik, 2016 (hasil Olahan)

Gambar 5. 3

Grafik Pertumbuhan Belanja APBN Tahun 2011-2014

24%

19%

16%

5%

2011 2012 2013 2014

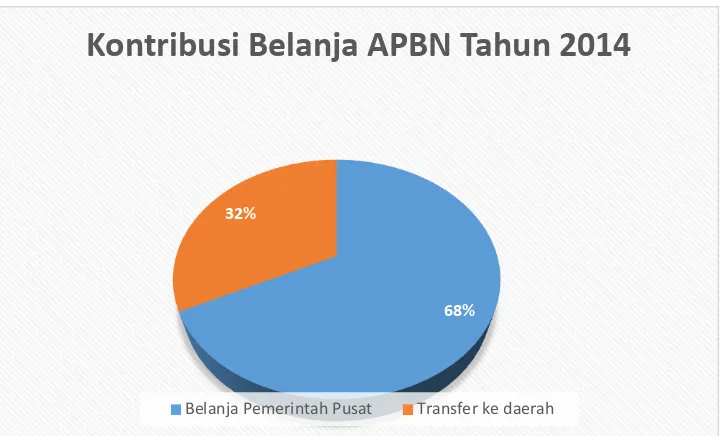

Selanjutnya berdasarkan grafik pertumbuhan belanja negara, terlihat bahwa terjadi penurunan hingga 5 % pada tahun 2015. Belanja negara yang paling besar berada pada sektor belanja pemerintah pusat yaitu sebesar 68% sedangkan sebanyak 32% adalah transfer ke daerah. Belanja pemerintah pusat terdiri atas belanja pegawai, belanja modal,belanja barang, pembayaran bunga utang baik luar negeri maupun dalam negeri, subsidi, belanja hibah, belanja sosial dan belanja lain-lain. Terkait dengan kontribusi belanja Negara dapat dilihat pada keterangan gambar dibawah ini.

Sumber: Badan Pusat Statistik, 2016 (hasil Olahan)

Gambar 5. 4

Kontribusi Belanja APBN Tahun 2014

5.2 ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD) KABUPATEN

TEMANGGUNG

5.2.1 Pendapatan Daerah

Berdasarkan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat Dan Pemerintahan Daerah, pendapatan daerah adalah semua hak daerah yang diaksi sebagai penambah nilai kekayaan bersih dalam periode anggaran tertentu. Pendapatan daerah berasal dari tiga sumber, yaitu dari dana perimbangan pusat dan dearah, juga yang berasal dari daerah itu sendiri yaitu pendapatan asli daerah serta lain – lain pendapatan yang sah.

68% 32%

Kontribusi Belanja APBN Tahun 2014

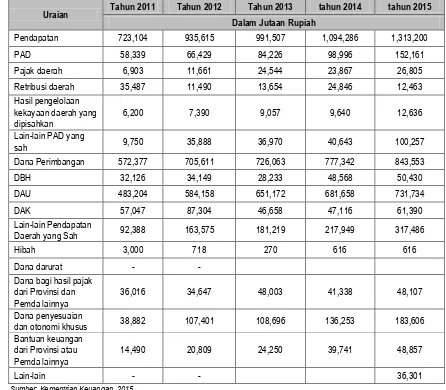

Tabel V. 3

Uraian Penerimaan APBD Kabupaten Temanggung Tahun 2011-2015

Uraian Tahun 2011 Tahun 2012 Tahun 2013 tahun 2014 tahun 2015

Dalam Jutaan Rupiah

Pendapatan 723,104 935,615 991,507 1,094,286 1,313,200

PAD 58,339 66,429 84,226 98,996 152,161

Pajak daerah 6,903 11,661 24,544 23,867 26,805

Retribusi daerah 35,487 11,490 13,654 24,846 12,463

Hasil pengelolaan

Dana Perimbangan 572,377 705,611 726,063 777,342 843,553

DBH 32,126 34,149 28,233 48,568 50,430

DAU 483,204 584,158 651,172 681,658 731,734

DAK 57,047 87,304 46,658 47,116 61,390

Lain-lain Pendapatan

Daerah yang Sah 92,388 163,575 181,219 217,949 317,486

Hibah 3,000 718 270 616 616

dan otonomi khusus 38,882 107,401 108,696 136,253 183,606 Bantuan keuangan

Sumber: Kementrian Keuangan,2015, (hasil Olahan) Gambar 5. 5

Pertumbuhan Penerimaan APBD Kab. Temanggung Tahun 2011-2015

Proporsi kontribusi pendapatan daerah Kabupaten Temanggung pada tahun 2015, yang terbesar adalah berasal dari dana perimbangan yaitu sebesar 64%. Proporsi kedua disumbangkan oleh lain-lain pendapatan daerah yang sah sebesar 24%. Sementara sumbangan pendapatan yang terkecil diberikan oleh PAD (Pendapatan Asli Daerah) sebesra 12%. Angka sumbangan PAD yang kecil ini menunjukkan bahwa pemda Kabupaten Temanggung belum mampu memaksimalkan kegiatan-kegaitan yang menghasilkan pajak dan retribusi. Selain itu, perlu adanya peningkatan kapasitan sumberdaya manusia dalam mengolah sumberdaya alam serta kekayaan daerah yang dapat berupa pengembangan kawasan wisata dan hasil pertanian.

17%

29%

6%

10%

20%

2011 2012 2013 2014 2015

Sumber: Kementrian Keuangan,2015, diolah Gambar 5. 6

Prosentase Penerimaan APBD Kab. Temanggung Tahun 2015

5.2.2 Belanja Daerah

Berdasarkan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat Dan Pemerintahan Daerah, belanja daerah adalah semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan. Belanja daerah digunakan untuk mendanai pelaksanaan urusan pemerintahan yang menjadi kewenangan pemerintahan daerah. Urusan pemerintahan meliputi urusan wajib, urusan pilihan, dan urusan yang penanganannya dalam bagian atau bidang tertentu yang dapat dilaksanakan bersama antara pemerintah dan pemerintah daerah, atau antar pemerintah daerah yang ditetapkan dengan ketentuan perundang-undangan. Belanja daerah diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah.

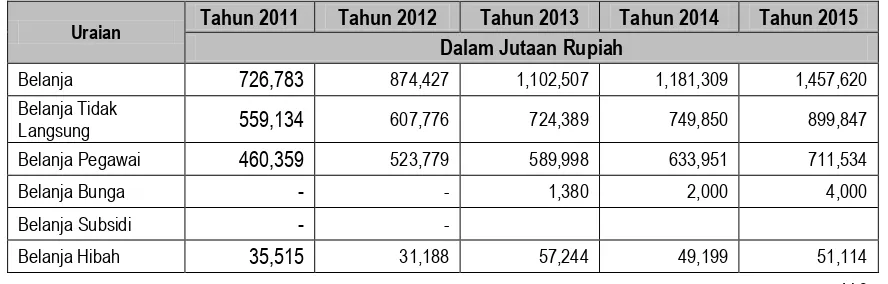

Tabel V. 4

Uraian Belanja APBD Kabupaten Temanggung Tahun 2011-2015

Uraian Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015

Dalam Jutaan Rupiah

Belanja 726,783 874,427 1,102,507 1,181,309 1,457,620

Belanja Tidak

Langsung 559,134 607,776 724,389 749,850 899,847

Belanja Pegawai 460,359 523,779 589,998 633,951 711,534

Uraian Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015

Belanja Langsung 167,649 266,651 378,118 431,459 557,773

Belanja Pegawai 24,647 69,519 35,481 38,423 40,872

Belanja Barang dan

jasa 69,932 102,139 138,007 150,124 211,211

Belanja Modal 73,070 94,994 204,630 242,912 305,691

Sumber: Kementrian Keuangan 2015

Sumber: Kementrian Keuangan,2015, diolah Gambar 5. 7

Pertumbuhan Belanja APBD Kab. Temanggung Tahun 2011-2015

Sumber: Kementrian Keuangan,2015, diolah Gambar 5. 8

Prosentase Belanja APBD Kab. Temanggung Tahun 2015

Dalam kurun waktu 5 tahun yaitu tahun 2011-2015, pertumbuhan belanja APBD Kabupaten Temanggung yang paling tinggi berada pada tahun 2013 yaitu sebesar 26%. Pertumbuhan belanja pada tahun 2014 mengalami penurunan hingga 7% dari tahun 2013 kemudian pada tahun 2015 mengalami kenaikan kembali hingga mencapai 23%. Kontribusi terbesar dalam belanja APBD Kabupaten Temanggung tahun 2015 adalah belanja tidak langsung. Belanja pegawai merupakan bagian dari belanja tidak langsung dan proporsinya paling besar diantara anggaran belanja tidak langsung lainnya seperti belanja bunga, belanja subsidi, belanja hibah, belanja bantuan sosial , belanjabagi hasil dan belanja tidak terduga. Pada tahun 2015, proporsi belanja tidak langsung di Kabupaten Temanggung mencapai 62%. Sedangkan belanja langsung sebesar 38%.

5.2.3 Pembiayaan Daerah

Struktur pembiayaan daerah yang terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan memungkinkan terjadinya anggaran defisit atau surplus. Undang-Undang Nomor 17 Tahun 2003 menyebutkan apabila anggaran di perkirakan defisit, maka daerah harus menetapkan sumber-sumber pembiayaan untuk menutup defisit tersebut dan demikian sebaliknya apabila anggaran diperkirakan surplus, maka daerah harus menetapkan penggunaaan surplus tersebut.

62% 38%

Prosentase Belanja APBD Tahun 2015

Belanja Tidak Langsung

Tabel V. 5

Uraian Pembiayaan APBD Kabupaten Temanggung Tahun 2011-2015

Uraian Tahun 2011 Tahun 2012 Tahun 2013 tahun 2014 tahun 2015 Dalam Jutaan Rupiah

Pembiayaan Netto 9,050 (4,600) 111,000 87,022 144,420

Penerimaan Pembiayaan 20,000 10,000 116,000 95,522 193,420

SiLPA TA sebelumnya 20,000 10,000 13,328 15,022 103,489

Pencairan dana cadangan - 12,500 40,000

Hasil Penjualan Kekayaan

Daerah yang Dipisahkan - 90,172

Penerimaan Pinjaman

Daerah dan Obligasi Daerah - 76,500 45,931

Penerimaan Kembali

Pemberian Pinjaman - - 4,000 4,000

Pengeluaran Pembiayaan 10,950 14,600 5,000 8,500 49,000

Pembentukan Dana

Surplus/Defisit, Pembiayaan Netto, SILPA, dan SiLPA Kabupaten Temanggung Tahun 2011-2015

menampung SiLPA tahun anggaran sebelumnya. Nilai SILPA dalam kurun waktu 2011-2015 Kabupaten Temanggung menunjukkan kondisi fluktuatif. Pada tahun 2012 nilai SILPA sangat tinggi yaitu 56,588 juta rupiah yang menunjukkan bahwa masih banyak anggaran yang belum terserap dalam belanja daerah sedangakn nilai Rp 0,- yang artinya penerimaan pembiayaan dapat menutupi defisit anggaran yang terjadi di Kabupaten Temanggung. Hal tersebut juga menunjukkan bahwa semua dana penerimaan pembiayaan sudah dimanfaatkan untuk membiayai Belanja Daerah dan/atau Pengeluaran Pembiayaan Daerah.