BAB II

TINJAUAN PUSTAKA

2.1 TINJAUAN TEORITIS

2.1.1 Pendapatan Asli Daerah (PAD)

2.1.1.1 Pengertian Pendapatan Asli Daerah (PAD)

Menurut Halim (2007:96), “Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah”. Sedangkan menurut Undang-undang No. 33

Tahun 2004 pasal 1 menyebutkan: “Pendapatan asli daerah merupakan penerimaan yang diperoleh daerah dari sumber-sumber di dalam

daerahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku”.

Dapat ditarik kesimpulan bahwa yang dimaksud dengan

pendapatan asli daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang

berlaku.

2.1.1.2 Klasifikasi Pendapatan Asli Daerah

Unsur terpenting dari pembiayaan pemerintah daerah adalah kontribusi dari pendapatan asli daerah. Pendapatan asli daerah merupakan bukti nyata dukungan masyarakat lokal kepada

otonom. Berdasarkan Undang-undang No. 32 Tahun 2004 disebutkan

bahwa Pendapatan asli daerah sendiri terdiri dari pajak daerah, retribusi daerah, hasil pengolahan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah.

2.1.2 Pajak Daerah

2.1.2.1Pengertian Pajak Daerah

Menurut UU No. 28 Tahun 2009 tentang pajak daerah dan retribusi daerah, yang dimaksud dengan pajak daerah adalah:

“Kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat”.

Dari pengertian pajak daerah tersebut diatas maka dapat diartikan bahwa pemungutan pajak daerah merupakan wewenang daerah yang diatur dalam undang-undang tentang pokok-pokok pemerintahan daerah dan

hasilnya digunakan untuk pembiayaan rumah tangga daerah itu sendiri. Wewenang pungutan pajak daerah berada di tangan pemerintahan daerah itu sendiri.

2.1.2.2 Klasifikasi Pajak Daerah

Menurut UU No. 28 Tahun 2009 pasal 2, jenis pajak daerah terbagi

dua yaitu pajak provinsi dan pajak kabupaten/kota.

1. Pajak Provinsi

1) Pajak Kendaraan Bermotor;

Pajak kendaraan bermotor dan kendaraan diatas air adalah Pajak atas kepemilikan dan/atau penguasaan kendaraan bermotor. Kendaraan bermotor adalah semua kendaraan

beroda beserta gandengannya yang digunakan di semua jenis jalan darat, dan digerakkan oleh peralatan teknik

berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan,

termasuk alat-alat berat dan alat-alat besar yang dalam operasinya menggunakan roda dan motor dan tidak melekat

secara permanen serta kendaraan bermotor yang dioperasikan di air. Wajib pajaknya adalah orang pribadi atau badan. Tarif pajak kendaraan bermotor adalah paling

tinggi 10%.

2) Bea Balik Nama Kendaraan Bermotor;

Bea balik nama kendaraan bermotor adalah Pajak atas

penyerahan hak milik kendaraan bermotor sebagai akibat perjanjian dua pihak atau perbuatan sepihak atau keadaan

yang terjadi karena jual beli, tukar menukar, hibah, warisan, atau pemasukan ke dalam badan usaha. Wajib pajaknya adalah orang pribadi atau badan yang dapat menerima

kendaraan bermotor ditetapkan paling tinggi

masing-masing sebagai berikut: a. penyerahan pertama sebesar 20% dan b. penyerahan kedua dan seterusnya sebesar 1%. Khusus untuk kendaraan bermotor alat berat dan

alat-alat besar yang tidak menggunakan jalan umum tarif pajak ditetapkan paling tinggi masing-masing sebagai berikut: a.

penyerahan pertama sebesar 0,75%, b. penyerahan kedua dan seterusnya sebesar 0,075%. Tarif bea balik nama kendaraan bermotor ditetapkan dengan peraturan daerah.

3) Pajak Bahan Bakar Kendaraan Bermotor;

Pajak bahan bakar kendaraan bermotor adalah Pajak atas

penggunaan bahan bakar kendaraan bermotor. Bahan bakar kendaraan bermotor adalah semua jenis bahan bakar cair atau gas yang digunakan untuk kendaraan bermotor. Wajib

Pajaknya adalah orang pribadi atau Badan yang menggunakan bahan bakar kendaraan bermotor. Tarif pajak bahan bakar kendaraan bermotor ditetapkan paling tinggi

sebesar 10%. Khusus tarif pajak bahan bakar kendaraan bermotor untuk bahan bakar kendaraan umum dapat

4) Pajak Air Permukaan;

Pajak air permukaan adalah Pajak atas pengambilan dan/ atau pemanfaatan air permukaan. Air permukaan adalah semua air yang terdapat pada permukaan tanah, tidak

termasuk air laut, baik yang berada di laut maupun di darat. Wajib pajaknya adalah orang pribadi atau badan yang

melakukan pengambilan dan/atau pemanfaatan air permukaan. Tarif pajak air permukaan ditetapkan paling tinggi sebesar 10%.

5) Pajak Rokok;

Subjek pajak rokok adalah konsumen rokok. Wajib pajak

rokok adalah pengusaha pabrik rokok/ produsen dan importir rokok yang memiliki izin berupa nomor pokok pengusaha barang kena cukai. Tarif pajak rokok ditetapkan

sebesar 10% dari cukai rokok.

2. Pajak Kabupaten/Kota

Jenis pajak kabupaten/kota berdasarkan UU No. 28 Tahun 2009

pasal 2 antara lain: 1) Pajak Hotel;

Pajak hotel adalah Pajak atas pelayanan yang disediakan oleh hotel.Hotel adalah fasilitas penyedia jasa penginapan/peristirahatan termasuk jasa terkait lainnya

losmen, gubuk pariwisata, wisma pariwisata, pesanggrahan,

rumah penginapan dan sejenisnya, serta rumah kos dengan jumlah kamar lebih dari 10. Wajib pajak hotel adalah orang pribadi atau badan yang mengusahakan hotel. Tarif pajak

hotel ditetapkan paling tinggi sebesar 10%. 2) Pajak Restoran;

Pajak restoran adalah Pajak atas pelayanan yang disediakan oleh restoran. Restoran adalah fasilitas penyedia makanan dan/atau minuman dengan dipungut bayaran, yang

mencakup juga rumah makan, kafetaria, kantin, warung, bar, dan sejenisnya termasuk jasa boga/catering. Wajib

pajaknya adalah orang pribadi atau badan yang mengusahakan restoran. Tarif pajak restoran ditetapkan paling tinggi adalah 10%.

3) Pajak Hiburan;

Pajak hiburan adalah pajak atas penyelenggaraan hiburan. Hiburan adalah semua jenis tontonan, pertunjukan,

permainan, dan/atau keramaian yang dinikmati dengan dipungut bayaran. Wajib pajak hiburan adalah orang

4) Pajak Reklame;

Pajak reklame adalah pajak atas penyelenggaraan reklame, yaitu benda, alat, perbuatan atau media yang menurut bentuk susuanan dan corak ragamnya untuk tujuan

komersil, dipergunakan untuk memperkenalkan, menganjurkan atau memujikan suatu barang, jasa atau

orang, ataupun untuk menarik perhatian umum kepada suatu barang, jasa atau orang yang ditempatkan atau yang dilihat, dibaca, dan atau didengar dari suatu tempat oleh

umum, kecuali yang dilakukan oleh Pemerintah. Wajib pajak reklame adalah orang pribadi atau badan yang

menyelenggarakan reklame. Tarif pajak reklame paling tinggi adalah 25%.

5) Pajak Penerangan Jalan;

Pajak penerangan jalan adalah Pajak atas penggunaan tenaga listrik, baik yang dihasilkan sendiri maupun diperoleh dari sumber lain. Wajib pajak penerangan jalan

adalah orang pribadi atau badan yang menggunakan tenaga listrik. Tarif pajak penerangan jalan ditetapkan paling tinggi

sebesar 10%.

6) Pajak Mineral Bukan Logam dan Batuan;

Pajak mineral bukan logam dan batuan adalah pajak atas

baik dari sumber alam di dalam dan/atau permukaan bumi

untuk dimanfaatkan. Mineral bukan logam dan batuan adalah mineral bukan logam dan batuan sebagaimana dimaksud di dalam peraturan perundang-undangan di

bidang mineral dan batubara. Wajib pajaknya adalah orang pribadi atau badan yang dapat mengambil mineral bukan

logam dan batuan. Tarif pajak mineral bukan logam dan batuan paling tinggi adalah 25%.

7) Pajak Parkir;

Pajak parkir adalah pajak atas penyelenggaraan tempat parkir di luar badan jalan, baik yang disediakan berkaitan

dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor. Parkir adalah keadaan tidak bergerak suatu

kendaraan yang tidak bersifat sementara. Wajib pajaknya adalah orang pribadi atau badan yang menyelenggarakan tempat parkir. Tarif pajaknya paling tinggi 30%.

8) Pajak Air Tanah;

Pajak air tanah adalah pajak atas pengambilan dan/atau

melakukan pengambilan dan/atau pemanfaatan air tanah.

Tarif pajak air tanah ditetapkan paling tinggi sebesar 20%. 9) Pajak Sarang Burung Walet;

Pajak sarang burung walet adalah pajak atas kegiatan

pengambilan dan/ atau pengusahaan sarang burung walet. Burung walet adalah satwa yang termasuk marga

collocalia, yaitu collocalia fuchliap haga, collocalia

maxina, collocalia esculanta, dan collocalia linchi. Wajib

pajaknya adalah orang pribadi atau badan yang melakukan

pengambilan dan atau mengusahakan sarang burung walet. Tarif pajaknya adalah sebesar 10%.

10)Pajak Bumi dan Bangunan Perdesaan dan Perkotaan;

Pajak bumi dan bangunan perdesaan dan perkotaan adalah pajak atas bumi dan/ atau bangunan yang dimiliki, dikuasai,

dan/ atau dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan. Bumi adalah

permukaan bumi yang meliputi tanah dan perairan pedalaman serta laut wilayah kabupaten/kota. Bangunan

adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan pedalaman dan/atau laut. Wajib pajaknya adalah orang pribadi atau

bumi dan/atau memperoleh manfaat atas bangunan. Tarif

pajaknya paling tinggi adalah sebesar 0,3%. 11)Bea Perolehan Hak atas Tanah dan Bangunan;

Bea perolehan hak atas tanah dan bangunan adalah pajak

atas perolehan hak atas tanah dan/atau bangunan. Perolehan hak atas tanah dan/atau bangunan adalah perbuatan atau

peristiwa hukum yang mengakibatkan diperolehnya hak atas tanah dan/atau bangunan oleh orang pribadi atau badan. Hak atas tanah dan/atau bangunan adalah hak atas

tanah, termasuk hak pengelolaan, beserta bangunan di atasnya, sebagaimana dimaksud dalam undang-undang di

bidang pertanahan dan bangunan. Wajib pajaknya adalah orang pribadi atau badan yang memperoleh hak atas tanah dan/atau bangunan. Tarif bea perolehan hak atas tanah dan

bangunan paling tinggi adalah sebesar 5%.

Dari pengertian pajak daerah tersebut diatas maka dapat diartikanbahwa pemungutan pajak daerah merupakan wewenang daerah

yang diatur dalam undang-undang tentang pokok-pokok pemerintahan daerah dan hasilnya digunakan untuk pembiayaan rumah tangga daerah itu

2.1.3 Retribusi Daerah

2.1.3.1Pengertian Retribusi Daerah

Menurut Undang-undang No. 28 Tahun 2009, yang dimaksuddengan Retribusi Daerah adalah “Pungutan daerah sebagai pembayaran atasjasa atau

pemberian izin tertentu yang khusus disediakan dan/ataudiberikan oleh pemerintah daerah untuk kepentingan orang pribadi ataubadan”.

2.1.3.2 Klasifikasi Retribusi Daerah

Berdasarkan UU No. 28 Tahun 2009 Pasal 108 retribusi daerah dikelompokan menjadi tiga yaitu Retribusi Jasa Umum, Retribusi Jasa

Usaha, dan Retribusi Perizinan Tertentu.

1. Retribusi Jasa Umum

Retribusi jasa umum adalah Jasa yang disediakan atau diberikan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi

atau badan. Subjek retribusi jasa umum adalah orang pribadi atau badan yang menggunakan atau menikmati pelayanan jasa umum bersangkutan. Objek retribusi jasa umum adalah

pelayanan yang disediakan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh

Jenis retribusi jasa umum antara lain adalah:

a. Retribusi Pelayanan Kesehatan;

Retribusi pelayanan kesehatan sebagaimana dimaksud dalam Pasal 110 ayat (1) huruf a adalah pelayanan

kesehatan di puskesmas, puskesmas keliling, puskesmas pembantu, balai pengobatan, rumah sakit umum daerah,

dan tempat pelayanan kesehatan lainnya yang sejenis yang dimiliki dan/atau dikelola oleh pemerintah daerah, kecuali pelayanan pendaftaran. Dikecualikan dari objek retribusi

pelayanan kesehatan adalah pelayanan kesehatan yang dilakukan oleh pemerintah, BUMN, BUMD, dan pihak

swasta.

b. Retribusi Pelayanan Persampahan/Kebersihan;

Retribusi pelayanan persampahan/kebersihan sebagaimana

dimaksud dalam Pasal 110 ayat (1) huruf b adalah pelayanan persampahan/kebersihan yang diselenggarakan oleh pemerintah daerah meliputi:

i. pengambilan/pengumpulan sampah dari sumbernya ke lokasi pembuangan sementara;

iii. penyediaan lokasi pembuangan/pemusnahan akhir

sampah. Dikecualikan dari objek Retribusi sebagaimana dimaksud pada ayat (1) adalah pelayanan kebersihan jalan umum, taman, tempat ibadah, sosial,

dan tempat umum lainnya.

c. Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk

dan Akta Catatan Sipil;

Retribusi penggantian biaya cetak kartu tanda penduduk dan akta catatan sipil sebagaimana dimaksud dalam Pasal

110 ayat (1) huruf c adalah pelayanan: a) Kartu tanda penduduk;

b) Kartu keterangan bertempat tinggal; c) Kartu identitas kerja;

d) Kartu penduduk sementara;

e) Kartu identitas penduduk musiman; f) Kartu keluarga; dan

g) Akta catatan sipil yang meliputi akta perkawinan, akta

perceraian, akta pengesahan dan pengakuan anak, akta ganti nama bagi warga negara asing, dan akta kematian.

d. Pelayanan pemakaman dan pengabuan mayat;

adalah pelayanan pemakaman dan pengabuan mayat yang

meliputi:

a) Pelayanan peguburan/pemakaman termasuk penggalian dan pengukuran, pembakaran/pengabuan mayat.

b)Sewa tempat pemakaman atau pembakaran/pengabuan mayat yang dimiliki atau dikelola pemerintah daerah.

e. Retribusi Pelayanan Parkir di Tepi Jalan Umum;

Retribusi pelayanan parkir di tepi jalan umum sebagaimana dimaksud dalam Pasal 110 ayat (1) huruf e adalah

penyediaan pelayanan parkir di tepi jalan umum yang ditentukan oleh pemerintah daerah sesuai dengan ketentuan

peraturan perundang-undangan f. Retribusi Pelayanan Pasar;

Pelayanan pasar sebagaimana yang dimaksud dalam pasal

110 ayat (1) huruf f adalah penyediaan fasilitas pasar tradisional/sederhana berupa pelataran, los yang dikelola pemerintah daerah, dan khusus disediakan pedagang,

dikecualikan dari objek retribusi sebagaimana yang dimaksud pada ayat (1) adalah pelayanan fasilitas pasar

yang dikelola oleh BUMN, BUMD dan pihak swasta. g. Retribusi Pengujian Kendaraan Bermotor;

pelayanan pengujian kenderaan bermotor sesuai dengan

peraturan perundang-undangan yang berlaku, yang diselenggarakan oleh pemerintah daerah.

h. Retribusi Pemeriksaan Alat Pemadam Kebakaran;

Pelayanan pemeriksaan alat pemadam kebakaran sebagaimana yang dimaksud pada pasal 110 ayat (1) huruf

h adalah pelayanan pemeriksaan dan/atau pengujian alat pemadam kebakaran, alat penanggulangan kebakaran, dan alat penyelamatan jiwa oleh pemerintah daerah terhadap

alat-alat pemadam kebakaran, alat penanggulangan kebakaran, alat penanggulangan jiwa yang dimiliki dan/atau

dipergunakan oleh masyarakat

i. Retribusi Penggantian Biaya Cetak Peta;

Retribusi penggantian biaya cetak peta sebagaimana yang

dimaksud dalam pasal 110 ayat (1) huru i adalah penyediaan peta yang dibuat oleh pemerintah daerah seperti peta dasar (garis), peta foto, peta digital, peta tematik dan

peta teknis (struktur).

j. Retribusi Penyediaan dan/atau Penyedotan Kakus;

Retribusi pelayanan penyediaan dan atau penyedotan kakus sebagaimana yang dimaksud dalam pasal 110 ayat (1) huruf j adalah pelayanan penyediaan dan/atau penyedotan kaskus

objek retribusi sebagaimana dimaksud pada ayat (1) adalah

pelayanan penyediaan dan/atau penyedotan kakus yang disediakan, dimiliki dan/atau dikelola oleh BUMN, BUMD dan pihak swasta.

k. Retribusi Pengolahan Limbah Cair;

Retribusi pengolahan limbah cair sebagaimana yang

dimaksud dalam pasal 110 ayat (1) huruf k adalah pelayanan pengolahan limbah cair rumah tangga, perkantoran, dan industri yang disediakan, dimiliki,

dan/atau dikelola secara khusus oleh pemerintah daerah dalam bentuk instalasi pengolahan limbah cair.

Dikecualikan dari objek retribusi sebagaimana dimaksud pada ayat (1) adalah pelayanan pengolahan limbah cair yang disediakan, dimiliki, dan/atau dikelola oleh

pemerintah, BUMN, BUMD, pihak swasta, dan pembuangan limbah cair secara langsung ke sungai, drainase, dan/atau sarana pembuangan lainnya.

l. Retribusi Pelayanan Tera-Tera Ulang;

Retribusi pelayanan tera-tera ulang sebagaimana yang

wajib sesuai dengan ketentuan peraturan

perundang-undangan.

m. Retribusi Pelayanan Pendidikan;

Retribusi pelayanan pendidikan sebagaimana yang

dimaksud dalam pasal 110 ayat (1) huruf m adalah pelayanan penyelenggaraan pendidikan dan pelatihan teknis

oleh pemerintah daerah. Dikecualikan dari objek retribusi sebagaimana dimaksud pada ayat (1) adalah:

a) Pelayanan pendidikan dasar dan menengah

yangdiselenggarakan oleh pemerintah daerah;

b) Pendidikan/ pelatihan yang diselenggarakan

olehpemerintah;

c) Pendidikan/pelatihan yang diselenggarakan oleh BUMN, BUMD; dan

d) Pendidikan/pelatihan yang diselenggarakan oleh pihak swasta. dan

n.Retribusi Pengendalian Menara Telekomunikasi;

Retribusi pengendalian menara telekomunikasi sebagaimana yang dimaksud dalam pasal 110 ayat (1) huruf n adalah

2. Retribusi Jasa Usaha

Retribusi jasa usaha adalah pelayanan yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial, karena pada dasarnya jasa tersebut dapat disediakan oleh swasta,

meliputi pelayanan dengan menggunakan/memanfaatkan kekayaan daerah yang belum dimanfaatkan secara optimal.

Subjek retribusi jasa usaha adalah orang pribadi atau badan yang menggunakan atau menikmati pelayanan jasa usaha yang bersangkutan. Objek retribusi jasa usaha adalah pelayanan

yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial.

Jenis-jenis retribusi jasa usaha adalah: a. Retribusi Pemakaian Kekayaan Daerah;

Pelayanan pemakaian kekayaan daerah yang dimaksud

dalam pasal 127 ayat (1) huruf a adalah pemakaian tanah dan bangunan, pemakaian ruangan untuk pesta, pemakaian kenderaan/alat-alat berat /alat-alat besar milik daerah. Tidak

termasuk dalam pengertian pelayanan pemakaian kekayaan daerah adalah penggunaan tanah yang tidak mengubah

Pasar grosir dan/atau pertokoan sebagaimana yang

dimaksud dalam pasal 127 ayat (1) huruf b adalah pasar grosir berbagai jenis barang, dan fasilitas pasar/pertokoan yang dikontrakkan, yang disediakan/diselenggarakan oleh

pemerintah daerah, tidak termasuk yang disediakan oleh BUMD dan pihak swasta.

c. Retribusi Tempat Pelelangan;

Tempat pelelangan sebagaimana yang dimaksud dalam pasal 127 ayat (1) huru c adalah tempat yang secara khusus

disediakan oleh pemerintah daerah untuk melakukan pelelangan ikan, ternak, hasil bumi, dan hasil hutan

termasuk jasa pelelangan serta fasilitas lainnya yang disediakan di tempat pelelangan. Termasuk dalam pengertian tempat pelelangan adalah tempat yang dikontrka

oleh pemerintah daerah dari pihak lain untuk dijadikan sebagai tempat pelelangan. Dikecualikan dari objek retribusi sebagaimana yang pada ayat (1) adalah tempat

pelelangan yang disediakan dimiliki dan/atau dikelola oleh BUMN, BUMD, dan pihak swasta.

d. Retribusi Terminal;

Retribusi terminal sebagaimana yang dimaksud dalam pasal 127 ayat (1) huruf d adalah tempat pelayanan penyediaan

tempat kegiatan usaha dan fasilitas lainnya di lingkungan

terminal, yang dimiliki dan/atau dikelola oleh pemerintah daerah. Dikecualikan dari objek retribusi sebagaimana dimaksud pada ayat (1) adalah terminal yang disediakan,

dimiliki, dan/atau dikelola oleh pemerintah, BUMN, BUMD, dan pihak swasta.

e. Retribusi Tempat Khusus Parkir;

Pelayanan tempat khusus parkir sebagaimana dimaksud dalam pasal 127 ayat (1) huruf e adalah pelayanan

penyediaan tempat parkir yang khusus disediakan, dimiliki dan/atau dikelola oleh pemerintah daerah, tidak termasuk

yang disediakan dan dikelola oleh BUMD dan pihak swasta.

f. Retribusi Tempat Penginapan/Pesanggrahan/Villa;

Retribusi pelayanan tempat penginapan/ pesanggrahan/ villa sebagaimana dimaksud dalam pasal 127 ayat (1) huruf f adalah pelayanan tempat penginapan/ pesanggrahan/ villa

yang dimiliki dan/atau dikelola oleh pemerintah daerah, tidak termasuk yang dikelola oleh BUMD dan pihak

swasta.

g. Retribusi Rumah Potong Hewan;

pelayanan penyediaan fasilitas rumah potong hewan ternak

termasuk pelayanan pemeriksaan kesehatan hewan sebelum dan sesudah dipotong yang dimiliki dan/atau dikelola oleh pemerintah daerah. Dikecualikan dari objek retribusi

sebagaimana dimaksud pada ayat (1) adalah pelayanan penyediaan fasilitas rumah pemotongan hewan ternak yang

disediakan, dimiliki, dan/atau dikelola oleh BUMN, BUMD, dan pihak swasta.

h. Retribusi Pelayanan Kepelabuhanan;

Retribusi pelayanan pelabuhan kapal sebagaimana dimaksud dalam pasal 127 ayat (1) huruf h adalah

pelayanan pada pelabuhan kapal perikanan dan/atau bukan kapal perikanan, termasuk fasilitas lainnya di lingkungan pelabuhan kapal yang dimiliki dan/atau dikelola oleh

pemerintah daerah, tidak termasuk yang dikelola oleh Badan Usaha Milik Negara (BUMN), Badan Usaha Milik Daerah (BUMD) dan pihak swasta.

i. Retribusi Tempat Rekreasi dan Olahraga;

Retribusi pelayanan tempat rekreasi dan olahraga

sebagaimana dimaksud dalam pasal 127 ayat (1) huruf i adalah tempat rekreasi, pariwisata, dan olahraga yang dimiliki dan/atau dikelola oleh pemerintah daerah.

pada ayat (1) adalah pelayanan tempat rekreasi, pariwisata,

dan olahraga yang disediakan, dimiliki, dan/atau dikelola oleh pemerintah, BUMN, BUMD, dan pihak swasta.

j. Retribusi Penyeberangan di Air;

Retribusi pelayanan penyeberangan di atas air sebagaimana dimaksud dalam pasal 127 ayat (1) huruf j adalah pelayanan

penyeberangan orang atau barang dengan menggunakan kenderaan di atas air yang dimiliki dan/atau dikelola oleh pemerintah daerah, tidak termasuk yang dikelola oleh

BUMN, BUMD dan pihak swasta, dan k. Retribusi Penjualan Produksi Usaha Daerah;

Retribusi penjualan produksi usaha daerah sebagaimana dimaksud dalam pasal 127 ayat (1) huruf k adalah penjualan hasil produksi usaha pemerintah daerah, antara

lain bibit/benih tanaman, bibit ternak, dan bibit/benih ikan, tidak termasuk penjualan produksi usaha BUMN dan BUMD dan pihak swasta.

3. Retribusi Perizinan Tertentu

Retribusi perizinan tertentu adalah kegiatan tertentu

barang, prasarana, sarana atau fasilitas tertentu guna

melindungi kepentingan umum dan menjaga kelestarian lingkungan. Subjek perizinan tertentu adalah orang pribadi atau badan yang memperoleh izin tertentu dari pemerintahan

daerah. Objek perijinan retribusi perizinan tertentu adalah pelayanan perizinan tertentu oleh pemerintah daerah kepada

orang pribadi atau badan yang dimaksudkan untuk pengaturan dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau

fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Jenis-jenis retribusi perizinan tertentu adalah: a. Retribusi Izin Mendirikan Bangunan;

Retribusi izin mendirikan bangunan sebagaimana dimaksud

dalam pasal 141 huruf a adalah Pemberian izin untuk mendirikan suatu bangunan, termasuk dalam pemberian izin ini adalah kegiatan peninjauan desain dan pemantapan

pelaksanaan pembangunannya agar tetap sesuai dengan rencana teknis bangunan dan rencana tata ruang yang

berlaku, dengan tetap memperhatikan Koefisien Luas Bangunan (KLB), Koefisien Ketinggian Bangunan (KKB), dan pengawasan penggunaan bangunan yang meliputi

keselamatan bagi yang menempati bangunan tersebut.

Tidak termasuk objek retribusi sebagaimana dimaksud pada ayat (1) adalah pemberian izin untuk bangunan milik pemerintah atau pemerintah daerah.

b. Retribusi Izin Tempat Penjualan Minuman Beralkohol; Retribusi izin tempat penjualan minuman beralkohol

sebagaimana dimaksud dalam pasal 141 huruf b adalah pemberian izin untuk melakukan penjualan minuman beralkohol di suatu tempat tertentu.

c. Retribusi Izin Gangguan;

Retribusi izin gangguan sebagaimana dimaksud dalam

pasal 141 huruf c adalah Pemberian izin tempat usaha / kegiatan kepada orang pribadi atau badan di lokasi tertentu yang dapat menimbulkan bahaya, kerugian atau gangguan,

tidak termasuk tempat usaha/ kegiatan yang telah ditentukan oleh pemerintah pusat dan pemerintah daerah. d. Retribusi Izin Trayek;

Retribusi izin trayek sebagaimana dimaksud dalam pasal 141 huruf d adalah pemberian izin kepada orang pribadi

e. Retribusi Izin Usaha Perikanan;

Retribusi izin usaha perikanan sebagaimana dimaksud dalam Pasal 141 huruf e adalah Pemberian izin kepada orang pribadi atau badan untuk melakukan kegiatan usaha

penangkapan dan pembudidayaan ikan.

2.1.4 Belanja Modal

2.1.4.1Definisi Belanja Modal

Menurut Standar Akuntansi Pemerintahan “Belanja modal adalah

pengeluaran anggaran untuk perolehan asset tetap dan asset lainya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal meliputi

antara lain belanja modal untuk perolehan tanah, dan asset tak berwujud dan pembangunan serta perbaikan sector pendidikan, kesehatan, transportasi, sehingga masyarakat juga menikmati manfaat dari pembangunan daerah.

Sedangkan Menurut Permendagri (2006) Belanja Modal adalah

“Pengeluaran yang dianggarkan untuk pembelian/pengadaan asset tetap dan asset lainya yang digunakan dalam kegiatan pemerintahan yang memiliki kriteria masa manfaatnya lebih dari 12 (dua belas bulan), merupakan objek pemeliharaan, dan jumlah nilai rupiahnya material saesuai dengan kebiajakan akuntansi”.

2.1.4.2Klasifikasi Belanja Modal

1. Belanja modal tanah

Belanja modal tanah adalah pengeluaran/biaya yang digunakan untuk pengadaan/pembelian/pembebasan/penyelesaian, balik nama dan sewa tanah, pengosongan, pengurungan, pematangan tanah,

pembuatan sertifikat, dan pengeluaran lainya, sehubungan dengan perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi

siap pakai.

2. Belanja modal peralatan mesin

Belanja modal peralatan mesin adalah pengeluaran/biaya yang

digunakan untuk pengadaan/penambahan/pergantian dan peningkatan kapasitas peralatan dan mesin serta investor kantor

yang memberikan manfaat lebih dari 12 bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

3. Belanja modal gedung dan bangunan

Belanja modal gedung dan bangunan adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/penggantian/ dan termasuk pengeluaran untuk perencanaan, pengawasan,

pengelolaan pembangunan gedung dan bangunan yang menambah kapasitas gedung sampai gedung dalam kondisi siap pakai.

4. Belanja modal jalan, irigasi, dan jaringan

termasuk pengeluaran untuk perencanaan, pengawasan dan

pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan yang dimaksud dalam keadaan siap pakai.

5. Belanja modal fisik lainya

Belanja modal fisik lainya adalah pengeluaran, biaya yang

digunakan untuk pengadaan/ penambahan/ penggantian/ peningkatan/ pembangunan/ pembuatan serta perawatan terhadap fisik lainya yang tidak dapat dikategorikan kedalam kriteria belanja

modal tanah, peralatan, mesin, gedung dan bangunan, dan jalan irigasi dan jaringan termasuk dalam belanja modal ini adalah

belanja modal kontrak sewa beli, pembelian barang-barang kesenian, barang purbakala, dan barang untuk museum, hewan ternak, dan tanaman, buku-buku dan jurnal ilmiah.

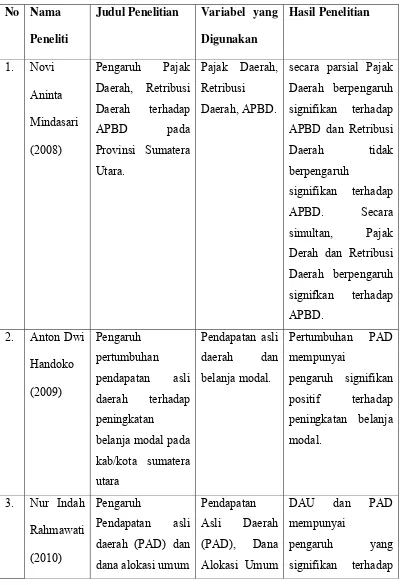

2.2 Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Nama

Peneliti

Judul Penelitian Variabel yang

Digunakan

secara parsial Pajak Daerah berpengaruh signifikan terhadap APBD dan Retribusi

Daerah tidak berpengaruh

signifikan terhadap APBD. Secara simultan, Pajak Derah dan Retribusi Daerah berpengaruh

belanja modal pada kab/kota sumatera daerah (PAD) dan dana alokasi umum

(DAU) terhadap alokasi belanja daerah (studi

Pemerintahan di kabupaten/kota

jawa tengah)″

(DAU), Belanja Daerah.

alokasi belanja daerah.

Sumber: data diolah oleh penulis, 2012

Mindasari (2008) meneliti pengaruh Pajak Daerah, Retribusi Daerah terhadap APBD di Provinsi Sumatera Utara. Penelitian ini menunjukkan bahwa

secara parsial variabel Pajak Daerah berpengaruh secara signifikan terhadap APBD dan variabel Retribusi Daerah tidak berpengaruh secara signifikan terhadap APBD. Secara simultan, Pajak Derah dan Retribusi Daerah berpengaruh secara

signifkan terhadap APBD.

Handoko (2009) judul penelitian adalah “pengaruh pertumbuhan

pendapatan asli daerah terhadap peningkatan belanja modal pada pemerintah kabupaten/kota di sumatera utara”. Penelitian ini menunjukan Pertumbuhan PAD mempunyai pengaruh signifikan positif terhadap peningkatan belanja modal.

Rahmawati (2010) meneliti Pengaruh Pendapatan asli daerah (PAD) dan Dana Alokasi Umum (DAU) terhadap alokasi Belanja Daerah (studi Pemerintahan di Kabupaten/Kota Jawa Tengah)″. Peneliti ini menunjukan bahwa DAU dan

PAD mempunyai pengaruh yang signifikan terhadap alokasi belanja daerah. Jika dilihat lebih lanjut, tingkat ketergantungan alokasi belanja daerah lebih dominan

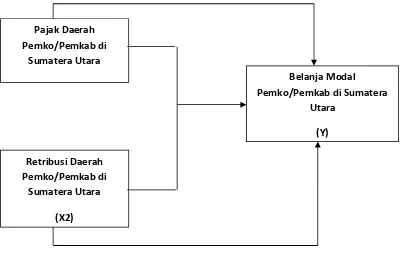

2.3 Kerangka Konseptual dan Hipotesis

2.3.1 Kerangka Konseptual

Sejak diberlakukanya otonomi daerah, pemerintah daerah diberikan kewenangan dalam menggali sumber keuangan sendiri dalam membiayai

segala kegiatan daerahnya. Pendapatan asli dearah merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah.

Pajak Daerah dan Retribusi daerah merupakan sumber utama pendapatan asli daerah (PAD). Pajak daerah dan retribusi daerah adalah sebagai suatu ukuran kuantitatif yang menggambarkan perkembangan suatu

perekonomian daerah dari tahun, ke tahun berikutnya. Semakin meningkat pajak daerah dan retribusi daearah maka akan semakin meningkat pula

Belanja modal daerah.

Pemerintah daerah mengalokasikan dana dalam bentuk anggaran belanja modal dalam APBD untuk menambah asset tetap. Alokasi belanja

modal ini didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik untuk kelancaran pelaksanaan tugas pemerintahan maupun untuk kualitas pelayanan publik. Besarnya belanja modal yang dialokasikan pemerintah

daerah dalam APBD tentu sangat dipengaruhi posisi keuangan pada daerah tersebut.

Variabel Independent Variabel Dependent

Gambar 2.2

Kerangka Konseptual

2.3 Hipotesis Penelitian

Menurut Erlina (2008:41), ”Hipotesis adalah hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat diuji

secara empiris”. Berdasarkan tinjauan pustaka dan kerangka konseptual yang diuraikan sebelumnya dapat dirumuskan hipotesis penelitian sebagai berikut :

H1 : Pajak Daerah berpengaruh signifikan terhadap pengalokasian Belanja Modal.

H2 : Retribusi Daerah berpengaruh signifikan terhadap pengalokasian Belanja

Modal.

H3 : Pajak Daerah dan Retribusi Daerah berpengaruh signifikan terhadap

Pajak Daerah Pemko/Pemkab di

Sumatera Utara

Belanja Modal Pemko/Pemkab di Sumatera

Utara

(Y)

Retribusi Daerah Pemko/Pemkab di

Sumatera Utara