BAB I PENDAHULUAN

1.1. latar belakang

pertumbuhan ekonomi merupakan salah satu tolak ukur kemajuan dari suatu daerah. Dimana sebagian besar pemacu pertumbuhan ekonomi adalah pada sektor industri. Salah satu elemen yang memberikan sumbangan terhadap pertumbuhan ekonomi adalah industri kecil menengah (IKM). Industri kecil dan menengah memiliki ketahanan terhadap goncangan perekonomian global. Disamping itu, industri kecil memiliki kemampuan menyerap tenaga kerja yang besar, membuka peluang usaha serta dapat mewujudkan peningkatan dan pemerataan pendapatan masyarakat.

Salah satu industri makanan yang berkembang di Kota Serang adalah usaha Pempek “Arane 126”. Toko ini menghasilkan produk berupa pempek dengan menu utamanya adalah Pempek Kapal Selam, Pempek Lenjer, Pempek Adaan, Pempek Isi Telur, Pempek Kulit, tetapi pelanggan juga dapat membeli Menu lainnya yaitu Lenggang, Rujak Tahu, Tekwan dan Model. Dimana menu dari Toko ini cukup digemari oleh segala usia, baik anak-anak remaja maupun dewasa. Tingginya tingkat konsumsi masyarakat terhadap pempek terutama di Kota Serang menunjukkan bahwa usaha Pempek memiliki prospek pasar yang baik.

Bertitik tolak dari uraian diatas, kami tertarik untuk menganalisis studi kelayakan usaha dari bisnis usaha pempek “Arane 126” di kota Serang.

1.2. Perumusan Masalah

1.3. Tujuan Penelitian

Berdasarkan rumusan permasalahn di atas, maka tujuan penelitian adalah sebagai berikut:

1. Menganalisis kelayakan usaha pempek Arane 126 dilihat dari Aspek finansial meliputi Net Present Value (NPV), Net Benefit Cost Ratio (Net B/C), Gross Benefit Cost Ratio (Gross B/C), Provitability Indeks (PI), Payback Period (PP), dan Internal Rate of Return (IRR).

2. Menganalisis sensitivitas kelayakan usaha apabila terjadi perubahan biaya, dan harga output, dan harga input.

1.4. Ruang Lingkup Penelitian

BAB II

TINJAUAN PUSTAKA

2.1. Pempek

Pempek adalah salah satu makanan tradisional khas dari Palembang yang populer di Jawa, yang dapat digolongkan sebagai gel ikan. Pempek terbuat dari adonan ikan dan tepung tapioka lalu diuleni menggunakan air es untuk membuat tekstur pempek lebih kenyal lalu direbus, namun proses perebusan menyebabkan pempek mudah berlendir dan tidak tahan lama. Pempek biasanya dibuat dalam jumlah yang banyak mengingat proses pembuatannya yang sangat lama dan pempek yang diproduksi sekaligus dalam jumlah banyak, sehingga penjualan tidak akan habis dalam satu hari. Oleh karena itu agar pempek yang dijual tidak mudah basi pedagang menambahkan bahan tambahan pangan ke dalam pempek.

Salah satu upaya yang dilakukan oleh podusen untuk mengurangi kerugian akibat kerusakan tekstur pempek antara lain berjamur, berlendir, sehingga menimbulkan bentuk, warna, rasa dan bau berubah adalah dengan menambahkan pengawet. Hal ini dilakukan untuk mendapatkan masa simpan pempek yang lebih panjang dan tidak menutup kemungkinan menambahkan zat kimia boraks sebagai pengawet, karena boraks harganya lebih murah dan boraks juga berfungsi sebagai pengenyal (Winarno.F.G.,1994).

2.2 Studi Kelayakan Proyek

Kasmir (2003) menyimpulkan bahwa pengertian studi kelayakan adalah suatu kegiatan yang mempelajari secara mendalam tentang suatu kegiatan atau usaha atau bisnis yang akan dijalankan, dalam rangka menentukan layak atau tidak usaha dijalankan. Umar (2007) menyatakan bahwa studi kelayakan proyek merupakan penelitian tentang layak atau tidaknya suatu proyek dibangun untuk jangka waktu tertentu.

Pemilihan proyek sebagian didasarkan kepada indikator, nilai dan hasilnya. Manfaat suatu proyek didefenisikan sebagai segala sesuatu yang membantu suatu tujuan. Sedangkan biaya suatu proyek merupakan segala sesuatu yang mengurangi suatu tujuan (Gittinger,1986). Paling tidak ada lima tujuan mengapa sebelum proyek dijalankan perlu dilakukan studi kelayakan (Kasmir,2003) yaitu: (1) menghindari resiko, (2) memudahkan perencanaan, (3) memudahkan pelaksanaan pekerjaan, (4) memudahkan pengawasan, dan (5) memudahkan pengendalian.

2.2.1 Aspek-aspek Analisis Kelayakan Bisnis

Dalam menganalisis dan merencanakan suatu proyek harus mempertimbangkan banyak aspek yang secara bersama-sama menentukan bagaimana keuntungan yang dapat diperoleh dari suatu penanaman investasi tertentu. Masing-masing aspek saling berhubungan dan saling mempengaruhi dengan yang lainnya. Menurut Gittinger (1986) aspek-aspek tersebut terdiri dari aspek teknis, aspek institusional-organisasi-manajerial, aspek sosial, aspek pasar, aspek finansial, dan aspek ekonomi. Pada penelitian ini aspek yang dipertimbangkan dan dianalisis yaitu aspek teknis, aspek pasar, aspek institusional-organisasi-manajerial, aspek finansial, dan aspek sosial/lingkungan.

Urutan penilaian aspek mana yang harus didahulukan tergantung dari kesiapan penilai dan kelengkapan data yang yang ada. Tentu saja dalam hal ini dengan mempertimbangkan prioritas mana yang harus didahulukan lebih dahulu dan mana yang berikutnya.

1. Aspek Teknis

Aspek teknis berkaitan dengan proses pembangunan proyek secara teknis seperti lokasi proyek, kapasitas produksi, bahan baku, peralatan dan mesin, proses produksi serta teknologi yang digunakan.

2. Aspek Pasar

Aspek-aspek pasar dari suatu proyek adalah rencana pemasaran output yang dihasilkan oleh proyek dan rencana penyediaan input yang dibutuhkan untuk kelangsungan dan pelaksanaan proyek (Gittinger,1986). Analisis pemasaran penting dilakukan untuk mengetahui tingkat permintaan dan penawaran terhadap barang-barang atau jasa-jasa yang dihasilkan dari pelaksanaan proyek. Atau dengan kata lain, seberapa besar potensi pasar yang ada untuk produk atau jasa yang ditawarkan dan seberapa besar market share yang dikuasai oleh para pesaing. Kemudian bagaimana strategi pemasaran yang akan dijalankan untuk menangkap peluang pasar dan pasar potensial yang ada.

3. Aspek Institusional-Organisasi-Manajerial

Aspek ini berkaitan dengan pengorganisasian dan pengelolaan sumberdaya-sumberdaya yang terlibat dalam pelaksanaaan proyek. Analisis dilakukan berkenaan dengan model dan personal manajerial yang digunakan dalam proses pengambilan keputusan-keputusan yang berhubungan dengan perencanaan dan operasional harus sesuai dengan bentuk dan tujuan dari proyek. 4. Aspek Sosial dan Lingkungan

Analisis sosial berkaitan dengan kebiasaan-kebiasaan dan implikasi sosial yang lebih luas dari investasi yang diusulkan, dimana pertimbangan-pertimbangan sosial harus dipikirkan secara cermat agar dapat menentukan apakah suatu proyek yang diusulkan tanggap (responsive) terhadap keadaan sosial (Gittinger,1986). Sejauh mana proyek dapat memberi manfaat secara inplisit dan eksplisit terhadap pendistribusian pendapatan serta penciptaan lapangan pekerjaan. Selain itu analisis juga perlu mempertimbangkan pengaruh negatif dari pelaksanaan proyek terhadap dampak sosial seperti kehilangan pekerjaanakibat adopsi tehnologi atau penerapan alat-alat mekanis yang mengurangi keterlibatan tenaga kerja manusia.

akan merusak sumber-sumber air bersih dari limbah yang dihasilkan oleh proyek. Lokasi pelaksanaan proyek harus dipilih dan ditinjau secara langsung untuk menghindari rusaknya kelestarian lingkungan.

5. Aspek Finansial

Aspek-aspek finansial dari persiapan dan analisis proyek menerangkan pengaruh-pengaruh finansial dari suatu proyek yang diusulkan terhadap pihak-pihak yang terlibat di dalamnya. Tujuan utama analisis finansial adalah untuk menentukan proyeksi mengenai anggaran yang akan digunakan secara efisien dengan cara mengestimasi penerimaan dan pengeluaran pada saat pelaksanaan proyek serta pada masa-masa yang akan datang setiaptahunnya (Gittinger,1986). Rencana anggaran dari suatu proyeksi analisis finansial dilakukan untuk mengetahui berapa besar investasi yang dibutuhkan dan sumber dana yang digunakan untuk membiayai pelaksanaan proyek. Analisis finansial dapat juga digunakan sebagai pertimbangan dalam permohonan kredit investasi dan kredit modal kerja serta penjadwalan pelunasan kredit yangdigunakan untuk membiayai pembangunan proyek. Dalam analisis ini kriteria-kriteria yang digunakan adalah payback period, net present value (NPV), internal rate return (IRR), profitability index serta rasio-rasio keuangan.

2.2.2. Kriteria-kriteria Kelayakan Investasi 1. Net Present Value (NPV)

NPV suatu proyek adalah manfaat bersih yang diperoleh selama umur proyek. Di dapat dari selisih antara total PV (Present Value) manfaat dan biaya pada setiap tahun kegiatan usaha dimasa yang akan datang. Kriteria dan keputusan dalam analisis ini adalah layak jika NPV > 0 sedangkan bila NPV < 0, usaha tersebut tidak layak untuk di usahakan (Kadariah, 1978). Rumus yang digunakan adalah sebagai berikut:

NPV=Bt−Ct ¿ ¿ keterangan:

B = manfaat penerimaan taip tahun i = tingkat suku bunga

NPV > 0, maka proyek menguntungkan dan layak dilaksanakan

NPV = 0, maka proyek tidak untung dan tetapi juga tidak rugi (manfaat diperoleh hanya cukup untuk menutupi biaya yang dikeluarkan sehingga pelaksanaan proyek berdasarkan penilaian subyektif pengambilan keputusan)

NPV < 0, maka proyek rugi dan lebih baik untuk tidak dilaksanakan.

2. Net Benefit Cost Ratio (Net B/C)

Menurut Gittinger (1996), Net B/C menunjukkan tingkat besarnya tambahan manfaat pada setiap tambahan biaya sebesar satu satuan. Dapat juga

Net B/C =

Kriteria kelayakan pada metode ini adalah: Net B/C > 1, usaha dianggap layak

Net B/C = 1, merupakan titik impas Net B/C < 1, usaha tidak layak.

3. Gross Benefit Net Rasio

Gross B/C adalah perbandingan antara jumlah Present Value Benefit (PV Benefit) dengan Present Value Biaya ( PV cost). Cara perhitungan Gross B/C adalah sebagai berikut:

Gross B/C =

Kriteria kelayakan pada metode ini adalah: Gross B/C > 1, usaha dianggap layak Gross B/C = 1, merupakan titik impas Gross B/C < 1, usaha tidak layak.

4. Profitability Index

Profitability index adalah perbandingan antara Present Value dari Net Benefit Positif (PV Benefit diluar Investasi) dengan Present Value dari Investasi ( PV Investasi). Cara perhitungannya adalah sebagai berikut:

Profitability Index =

Kriteria kelayakan pada metode ini adalah: PI > 1, usaha dianggap layak

PI = 1, merupakan titik impas PI < 1, usaha tidak layak.

5. Payback Period (PP)

Penghitungan PP untuk mengetahui jumlah periode (tahun) yang diperlukan untuk mengembalikan (menutup) ongkos investasi awal dengan tingkat pengembalian tertentu (Giyatmi et al. 2003). Perhitungan PBP ini menggunakan rasio keuntungan dan biaya dengan nilai sekarang. Jika nilai perbandingan keuntungan dengan biaya lebih besar atau sama dengan 1, proyek tersebut dapat dijalankan (Umar 1997). Notasinya sebagai berikut:

PP=AB1

Keterangan:

I = besarnya biaya investasi yang diperlukan

Ab = Rata-rata benefit bersih yang dapat diperoleh pada setiap tahunnya

6. Rasio Internal Rate of Return (IRR)

Tingkat pengembalian internal (IRR) merupakan tingkat bunga maksimum yang dapat dibayar oleh kegiatan usaha untuk sumber daya yang digunakan dan ditunjukkan dengan persentase serta menunjukkan tolak ukur keberhasilan proyek (Gittinger 1996). IRR adalah tingkat bunga yang membuat arus penerimaan bersih sekarang (NPV) sama dengan nol (Kadariah et al. 1999). Notasinya sebagai berikut :

IRR(i¿)=i1NPV positifNPV positif−NPV Negatif (i2−i1)

Keterangan :

NPV1 = Nilai NPV yang positif (Rp) NPV2 = Nilai NPV yang negatif (Rp)

i1 = tingkat suku bunga nilai NPV yang positif (%) i* = IRR (%)

Kriteria IRR yaitu :

BAB III

HASIL DAN PEMBAHASAN

3.1. Profil Perusahaan

Pempek Arane 126 merupakan salah satu pelaku usaha yang bergerak di bidang makanan yang berbahan baku ikan dan tepung tapioka. Usaha ini berdiri sejak 5 tahun lalu dengan modal sendiri, tepatnya pada 26 Juni 2010 dengan pemiliknya adalah Bunda Nurhikmah Imani. Pintar membaca peluang, Bunda Nurhikmah Imani telah menjadi wirausahawan yang sukses di bidang makanan pempek. Merek dagang Arane 126 sendiri diambil bahasa jawa serang yang artinya namanya, alasannya karena Bunda Nurhikmah Imani ingin memadukan makanan khas palembang dengan lokalitas masyarakat Serang, sementara 126 adalah nama toko ini. Selain itu, semua anak perempuan Bunda Nurhikmah Imani diberi nama Arane diakhir namanya. Dan Araku untuk anak berjenis kelamin laki-laki.

Pempek Arane 126 berlokasi di Jl. TB. Suwandi No. 126 C (Lingkar Selatan) Serang-Banten yang merupakan tempat yang strategis. Sedangkan rumah produksinya berlokasi di Gria Permata Asri, Dalung Serang. Sasaran pasarnya adalah masyarakat menengah ke atas dengan harga Rp 14.000 per poprsi. Usaha ini memperkejakan tenaga kerja sebanyak 10 orang, merupakan warga atau penduduk sekitar lokasi dengan upah tenaga kerja sebesar Rp 1.000.000 s.d Rp 2.000.000.

3.2.Aspek-aspek Analisis Kelayakan 1. Aspek Teknis

Aspek teknik yang diteliti pada usaha pempek ini meliputi lokasi usaha, teknologi, dan proses penyajian. Perusahaan ini beralamatkan di Jl. TB.Suwandi No.126 C (Lingkar Selatan) Serang – Banten. Lokasi ini terletak di Ciracas Kota Serang. Teknologi dan proses penyajian sudah menggunakan peralatan modern, yaitu menggunkan bantuan alat blender. Alat dan perlengkapan yang digunakan dalam kegiatan penyajian sebagai berikut:

a. 500 gram daging ikan tenggiri yang sudah digiling. b. 250 ml air es/dingin.

c. 50 gram tepung sagu atau tepung kanji / tapioka. d. 3 sendok teh garam.

Proses pembuatan pempek

Proses pembuatan pempek adalah sebagai berikut:

a. Tahap penggilingan daging ikan sebagai bahan dasar adonan. 1) Ikan segar, disiangi dan dibersihkan terlebih dahulu. 2) Dilepaskan kulit ikan dari dagingnya.

3) Dibuang seluruh tulangnya.

4) Dipotong kecil, siap untuk dipirik/digiling. b. Tahap pembuatan adonan pempek

Daging ikan yang sudah giling dicampurkan dengan 250 ml air es. Kemudian ditambah garam secukupnya dan penyedap rasa agar rasanya menjadi lebih gurih. Sambil terus diaduk, ke dalam campuran ikan dan air tersebut ditambahkan 50 g tepung tapioka sedikit demi sedikit sampai terbentuk adonan yang kalis dan tidak lengket di tangan.

c. Pencetakan bentuk pempek

Setelah adonan terbentuk, adonan tersebut dibuat menjadi pempek lenjer. d. Pemasakan

Pemasakan dapat dilakukan dengan berbagai cara, yaitu perebusan, pengukusan, penggorengan, dan pemanggangan.

e. Tahap penyajian

Pempek yang sudah matang disajikan di piring dengan kuah cuka yang asam dan pedas serta ditambahkan mie kuning sebagai pendamping.

2. Aspek Manajemen

Tenaga kerja yang dipekerjakan berasal dari masyarakat dan memperkerjakan 10 orang tenaga kerja. Perekrutan tenaga kerja, perusahaan tidak memiliki standar khusus karena perusahaan lebih mengutamakan kejujruan dan rajin dalam bekerja daripada tingkat pendidikan.

3. Aspek Hukum

Perusahaan ini secara hukum sudah terdaftar pada Dinas Perindustrian dan Perdagangan (Deperindag) Kota Serang, untuk sertifikat halam dari MUI sendiri sedang di proses.

4. Aspek Ekonomi dan Sosial

Keberadaan perusahaan ini tidak menimbulkan dampak negatif bagi masyarakat sekitar karena usaha ini tidak menggunakan mesin-mesin yang menimbulkan kebisingan dalam proses produksi hingga finishingnya, bahkan memberi dampak positif karena dengan keberadaan perusahaan ini membuka lapangan pekerjaan bagi masyarakat sekitar.

5. Aspek Lingkungan

Penanganan limbah dari sisa hasil pengolahan sudah baik, karena sudah mempunyai tempat pembuangan sampah sendiri sehingga tidak menimbulkan efek bau ataupun sampah yang berserakan.

6. Aspek Pasar

Kegiatan pemasaran usaha pempek Arane 126 ini sudah merambah ke media televisi, radio, koran, serta media online seperti facebook. Selain itu, pemasaran dari mulu ke mulut tidak kalah penting dalam memasarkan produk pempek ini. Sasaran pasar yaitu masyarakat menengah ke atas karena memang produk dan fasilitas yang ditawarkan lebih mengutamakan kualitas dan kenyamanan pelanggan. Usaha ini menetapkan harga jual berdasarkan perhitungan Harga Pokok Produksi (HPP) yang akhirnya ditetapkan harga jual untuk satu porsi pempek sebesar Rp. 14.000,- untuk semua jenis menu.

7. Aspek Keuangan

estimasi penerimaan, dan kriteria penilaian investasi. Aspek ini sangat penting untuk menggambarkan hal-hal yang berkaitan dengan keuangan perusahaan.

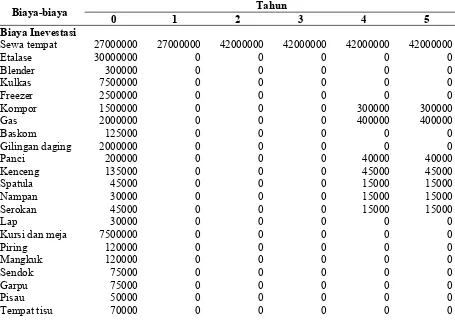

3.3. Analisis Biaya Dan Pendapatan

Biaya-biaya yang dikeluarkan dalam analisis usaha jus buah ini terdiri dari biaya investasi dan biaya operasional. Jumlah biaya investasi awal yang diperlukan untuk memulai usaha jus buah ini adalah sebesar Rp. 93.476.000,-dana tersebut digunakan untuk sewa tempat lengkap dengan listrik, dan untuk membeli peralatan-peralatan yang diperlukan. Sedangkan biaya operasional digunakan untuk membiayai operasional perusahaan selama usaha ini beroperasi atau selama kegiatan usaha berlangsung sehingga untuk jumlah biayanya dapat berubah-ubah setiap tahunnya dikarenakan adanya penambahan produksi dan berubahnya harga bahan-banah pokok.

Selanjutnya untuk lebih lengkap mengenai biaya dan pendapatan dari tahun pertama hingga tahun ke lima akan disajikan dalam bentuk tabel berikut:

Tabel 1. Biaya dan Pendapatan

Biaya-biaya Tahun

0 1 2 3 4 5

Biaya Inevestasi

Sewa tempat 27000000 27000000 42000000 42000000 42000000 42000000

Etalase 30000000 0 0 0 0 0

Blender 300000 0 0 0 0 0

Kulkas 7500000 0 0 0 0 0

Freezer 2500000 0 0 0 0 0

Kompor 1500000 0 0 0 300000 300000

Gas 2000000 0 0 0 400000 400000

Baskom 125000 0 0 0 0 0

Gilingan daging 2000000 0 0 0 0 0

Panci 200000 0 0 0 40000 40000

Kenceng 135000 0 0 0 45000 45000

Spatula 45000 0 0 0 15000 15000

Nampan 30000 0 0 0 15000 15000

Serokan 45000 0 0 0 15000 15000

Tempat sendok 35000 0 0 0 0 0

Tempat sambel 21000 0 0 0 0 0

Motor 12000000 0 0 0 12000000 12000000

Mobil 0 0 0 0 140000000 140000000

Total biaya

investasi 93476000 27000000 42000000 42000000 194835000 42000000 Biaya operasional

Tenggiri 162000000 162000000 270000000 360000000 450000000 Tepung sagu tani 2880000 2880000 5400000 7200000 9000000

Garam 360000 360000 1080000 1080000 1080000

Penyedap 180000 180000 180000 180000 180000

Gula pasir 1980000 1980000 1980000 1980000 1980000

Gula merah 22680000 22680000 52920000 52920000 52920000

Cabai 7200000 7200000 14400000 28800000 28800000

Bawang putih 10800000 10800000 16200000 16200000 16200000

Mentimun 4320000 4320000 7200000 7200000 14400000

Ebi 600000 900000 900000 900000 900000

Lada 900000 900000 2200000 2200000 2200000

Jamur 14400000 14400000 28800000 28800000 28800000

Telur 1200000 1200000 3600000 3600000 3600000

Soun 5400000 5400000 10800000 10800000 10800000

Mie 3600000 3600000 7200000 7200000 7200000

Minyak goreng 2160000 2160000 8640000 8640000 8640000

Cuka 720000 720000 720000 720000 720000

Mika 7200000 7200000 7200000 9000000 9000000

Tenaga kerja 8000000 8000000 10000000 10000000 10000000

Gas 5100000 5100000 5100000 5100000 6000000

Listrik 4800000 4800000 7200000 7200000 7200000

Transportasi 810000 810000 1170000 1170000 1530000

Total biaya

operasional 267290000 267590000 462890000 570890000 671150000 Total Biaya 294290000 309590000 504890000 765725000 713150000

Produksi 36000 36000 39600 54000 54000

Harga jual 10000 10000 14000 14000 14000

Penerimaan 360000000 360000000 554400000 756000000 756000000

Pendapatan 65710000 50410000 49510000 -9725000 42850000

3.4. Analisis Kelayakan Investasi

Hasil perhitungan dari kriteria kelayakan investasi meliputi NPV, net B/C Ratio, Gross B/C Ratio, Profitability Index, Payback Period dan IRR.

Asumsi yang digunakan adalah:

Discount rate sebesar 14%, mengikuti kredit bunga bank BRI 2013

Th Benefit Cost Net Benefit DF

14% NPV PV Benefit PV Cost

0 93.476.000

-00 713.150.000 42.850.000 0,519 22.254.947 392.642.710 370.387.763

Total 52.868.01

Net B/C¿152.101.99699.233.980

PI = 152.101.99699.233.980

PI = 1,53 1 Usaha layak

Payback Period (PP)

PP = ABI

PP

=

93.476 .000 198.755 .000

5

PP

=

93.476 .00039.751.000=

2,35(0,35 X 12 = 4,2 bulan) 2 tahun 4 bulan

e. Internal Rate of Return

Tabel 3. Internal Rate of Return

Tahun DF (14%) Net Benefit NPV DF 43% NPV

0 1 -93.476.000 -93.476.000 1 -93.476.000

1 0,877 65.710.000 57.640.350 0,699 45.951.048,95 2 0,769 50.410.000 38.788.858 0,489 24.651.572,2 3 0,675 49.510.000 33.417.839 0,342 16.931.085,93 4 0,592 -9.725.000 -5.757.980 0,239 -2325.655,91 5 0,519 42.850.000 22.254.947 0,167 7.165.898,28

Total 198755000 52.868.015 -1.102.050,5

IRR=i1+NPV¿ ¿

IRR=14 %+ 52.868 .015

52.868 .015—(−1.102.050,5)(43 %−14 %)

IRR=14 %+52.978 .265,552.868 .015 (29 %)

IRR=14 %+0(29 %)

IRR > discount rate, Usaha layak

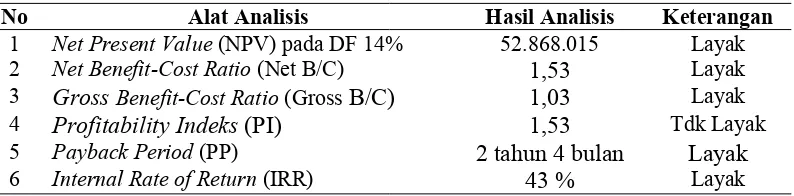

Tabel 4. Tabulasi Hasil Analisis Kelayakan Finansial

No Alat Analisis Hasil Analisis Keterangan

1 Net Present Value (NPV) pada DF 14% 52.868.015 Layak 2 Net Benefit-Cost Ratio (Net B/C) 1,53 Layak 3 GrossBenefit-Cost Ratio (Gross B/C) 1,03 Layak 4 Profitability Indeks (PI) 1,53 Tdk Layak 5 Payback Period (PP) 2 tahun 4 bulan Layak 6 Internal Rate of Return (IRR) 43 % Layak

Berdasarkan Tabel 4 ditunjukkan bahwa dengan tingkat diskonto 14% akan diperoleh nilai Net Present Value (NPV) sebesar 52.868.015 yang berarti akan memberikan keuntungan sebesar Rp. 52.868.015,- selama umur proyek 5 tahun menurut nilai waktu uang sekarang. Kemudian nilai Internal Rate of Return

BAB IV

KESIMPULAN DAN SARAN

4.1. Kesimpulan

Hasil analisis kelayakan finansial dapat disimpulkan bahwa menggunakan sumber dana modal 100% sendiri selama 5 tahun dinyatakan layak yang ditandai dengan nilai NPV pada DF 14% positif, nilai IRR lebih besar dari tingkat suku bunga Bank (14%), dan nilai Net B/C lebih besar dari satu.

4.2. Saran

1. Usaha ini sebaiknya dikembangkan ke arah industri minuman yang lebih besar mengingat citra produk sudah baik di mata masyarakat. Namun perlu diwaspadai saat terjadi kenaikan harga bahan bakar, bahan baku, dan bahan kemasan serta penurunan penerimaan karena sangat mempengaruhi kelayakan finansial perusahaan.

DAFTAR PUSTAKA

Boyd, Walker, dan Larreche. 2000. Manajemen Pemasaran : Suatu Pendekatan Strategis dengan Orientasi Global. Jakarta : Erlangga

Fatah, N. 1994. Evaluasi Proyek Financial Pada Proyek Mikro. Jakarta : CV. Asona

Ibrahim, H. M. Yacob. 2003. Studi Kelayakan Bisnis (Edisi Revisi). Jakarta : PT. Rineka Cipta

Jumingan. 2009. Studi Kelayakan Bisnis. Jakarta :Bumi Aksara

LAMPIRAN

(penampilan toko Pempek Arane 126)