Juni,2016

ANALISIS SISTEM INFORMASI AKUNTANSI

PENERIMAAN KAS DAN PENGELUARAN KAS PADA

...

Proposal Penelitian

Diajukan untuk memenuhi tugas mata kuliah Metode

Penelitian

Akuntansi

Oleh :

Erika Nur Rohmatulloh

5.14.02.04.0.037

Akuntansi C

Universitas Islam Majapahit

Falkutas Ekonomi

Prodi Akuntansi

KATA PENGANTAR

Puji syukur kita panjatkan ke hadirat Allah swt, karena atas limpahan rahmatnya, sehingga penulis dapat meyelesaikan proposal penelitain yang

berjudul “ ANALISIS SISTEM INFORMASI PENERIMAAN KAS DAN

PENGELUARAAN KAS PADA PT.MULTI TECHNINDO “. Proposal ini disusun untuk memenuhi salah satu tugas kuliah Metode Penelitian Falkutas Ekonomi jurusan Akuntansi Universitas Islam Majapahit. Dalam penulisan proposal ini, penulis menyadari bahwa proposal ini masih banyak kekurangan mengingat keterbatasan pengetahuan dan kemampuan penulis. Oleh karena itu penulis menerima segala kritikan dan saran pihak dalam peyempurnaan proposal ini yang bersifat membangun.

.

Mojokerto, Juni 2016

Penulis,

DAFTAR ISI

Halaman sampul / cover...i

Kata Pengantar...ii

Daftar isi...iii

Abstrak...iv

SECARA UMUM BAB I PENDAHULUAN 1.1 Latar belakang penelitian...1

1.2 Perumusan masalah...3

1.3 Tujuan penelitian...3

1.4 Manfaat penelitian...3

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu...5

2.2 Landasan Teori 2.2.1Pengertian sistem informasi penerimaan kas dan pengerluaran kas...6

2.3 Kerangka penelitian...15

2.4 Hipotesis/kompetisi...17

BAB III METODE PENELITIAN 3.1 Lokasi penelitian...18

3.2 Jenis dan sumber data...18

3.3 Metode pengambilan data...18

3.4 Identifikasi variabel dan definisi operasional...19

3.5 Metode analisis...19

ABSTRAK

Erika Nur Rohmatulloh, 2016, Analisis Informasi Pengeluaran Kas dan Pengeluaran Kas Pada PT. Multi Technindo, tugas mata kuliah Metode Penelitian, program studi Akuntansi, fakultas Ekonomi, Univesitas Islam Majapahit (UNIM).

PT... adalah perusahaan yang bergerak di bidang Distributor ... adalah alat penghantar batu bara ataupun alat penghantar makanan dari mesin satu ke mesin yang lainya. PT. ... atau biasanya lebih kenal dengan ... teletak di daerah Mojosari. ... berpusat di kepulauan Riau, juga memiliki perusahaan cabang di Balikpapan, Makasar dan Surabaya

Desain yang digunakan dalam penelitian ini adalah bersifat pendekatan deskriptif kuantitatif. Dalam penelitian ini metode yang digunakan adalah metode observasi atau pengamatan secara lansung. Dengan wawancara selanjutnya melakukan analisis sistem informasi akuntansi penerimaan kas dan pengeluaran kas.

Penelitian dengan judul “Analisis sistem informasi Penerimaan kas dan pengeluaran kas pada PT. ... “ Tujuan penelitian ini adalah untuk mengetahui bagaimana sistem informasi penerimaan kas dan pengeluaran kas pada PT. ... dengan mengunakan sistem akuntansi GF sehingga dapat menghasilkan laporan yang tepat ,cepat,akurat dan efisien.

BAB I

PENDAHULUAN

1.1 Latar Belakang

PT. ... adalah Distributor dan stocklist yang menyediakan untuk bahan industri dan suku cadang lainya yang terkait dengan peralatan kontruksi. PT. ... didirikan pada tahun 2003 yang terletak di Nagoya Pulau Batam Indonesia dan Perusahaan Cabang di Surabaya bertempat di Jl. Kalianak pada awal 2012.

PT. ... adalah Distributor Bearing, Transmisi Power,Conveyor Belt, Gravity Roller Conveyor, Rentang Kendali Hyraulic Seals, Seal Mechnic, Oil-Seal, O-Rings, Roll Rantai, Teknik Hadware yang memiliki kualitas tinggi.

PT. ... adalah pemasok untuk industri pengolahan makanan, industry elektronik, Tembakau, Industri Pertambangan. PT. ... juga memiliki merk sendiri ... Conveyor Belt merupakan importir langsung dari China.

Dengan Perkembangan usaha yang semakin meningkat setiap harinya, PT ... menggunkan sistem GF untuk menunjang kinerja keuangan yang lebih efisien dari pada menggunakan sistem manual atau pun exel yang lebih lambat dibandingkan dengan sistem yang sudah dirancang untuk mengaplikasikan siklus keuagan pada PT. ... sendiri.

Kas merupakan hal yang paling penting dalam setiap transaksi perusahaan. Untuk itu diperlukan suatu sistem informasi akuntansi kas yang mengatur mengenai penerimaan dan pengeluaran kas yang dirancang sedemikian rupa sehingga setiap arus transaksi yang berhubungan dengan kas dapat dicatat dengan baik. Sistem informasi akuntansi penerimaan kas dan pengeluaran kas merupakan salah satu bagian dari sistem akuntansi yang membahas tentang prosedur yang harus dijalankan perusahaan dalam melakukan penerimaan dan pengeluaran kas.

Salah satu aktiva yang paling lancar adalah kas yang sering digunkan dalam operasi perusahaan. Kas merupakan pembayaran yang siap dan bebas digunakan perusahaan sewaktu-waktu apabila diperlukan. Setiap perusahaan dagang, perusahaan jasa, perusahaan industri harus dapat megelola kasnya dengan baik agar tidak terjadi gangguan terhadap kegiatan yang dilakukan oleh perusahaan tersebut.

Upaya menjamin transaksi yang sehubungan dengan kas harus dilakukan sesuai dengan sistem dan prosedur yang telah dtetapkan untuk menjaga kamanan kas tersebut. Untuk menjaga keamanan haruslah ada suatau kegiatan pengecekan dan pemeriksaan terhadap nilai kas perusahaan itu sendiri.

Setiap perusahaan baik yang bergerak di bidang usaha maupun dibidang manufaktur bertujuan untuk mendapatkan laba yang optimal dan tercapainya kontinuitas usaha. Bagi setiap perusahaan informasi itu sangatlah penting, karena setiap perusahaan membutuhkan informasi sebagai sumber daya bisnis yang vital bagi kelangsungan hidup perusahaan. Penerapan sistem akuntansi yang sesuai dengan kondisi dan situasi yang dihadapi perusahaan dapat membantu perusahaan dalam menyediakan data dan informasi yang diperlukan oleh manajemen dan pihak terkait dalam pengambilan keputusan, melakukan pengawasan, dan mengoperasikan perusahaan secara efisien.

Pengembangan ilmu pengetahuan dan teknologi mendorong manusia untuk hidup secara lebih praktis dan mudah, segala kemudahan ingin dicapai untuk dapat menemukan kepuasan pada setiap tindakan dalam segala bidang. Salah satu diantaranya muncul yang dinamkan sistem, sistem adalah sekelompok unsure yang erat berhubungan dengan yang lainya, sehingga dengan adanya sistem dan prosedur tersebut tujuan perusahaan dapat tercapai (Mulyadi, 2008).

Pelaksanaan sistem akuntansi penerimaan kas dan pengeluaran kas yang baik dan benar dapat meningkatkan efektivitas pengendalian intern hasil penerimaan dan pengeluaran kas. Melalui sistem akuntansi GF maka terciptalah suatu informasi yang akurat dan dapat dipercaya, yang dapat digunakan perusahaan sebagai alat untuk meningkatkan pengendalian intern penerimaan dan pengeluaran kas, sehingga dapat menjalankan aktivitasnya secara efektif dan efisien dalam mencapai tujuan perusahaan.

Perkembangan system informasi akuntansi telah banyak mengalami perubahan dari setiap waktunya. Para pemgembang teknologi atau IT sudah banyak mengamplikasikan system akuntansi yang lebih efisien. Jika dulu system informasi dalam computer menggunakan aplikasi exel yang belum efisien. System informasi akuntansi sesuai dengan kondisi setiap perusahaan. Salah satu system yang digunakan PT. ... adalah system informasi akuntansi GF yang sudah mencakup permasalahan akuntansi yang di perusahaan tersebut.

perkembangan dunia perusahaan , jumlah transaksi yang terlibat semakin kompleks.

.Berdasarkan pernyataan diatas dapat dilihat suatu laporan atau pencatatan keuangan sangat penting bagi perusahaan maka penulis tertarik melakukan penelitian pada PT. ...

1.2 Rumusan Masalah

Dalam penelitian ini penulis mencoba merumuskan persoalan dalam rumusan masalah yaitu :

1. Ingin mengetahui system akuntansi penerimaan kas pada PT.

2. Ingin mengetahui system akuntansi pengeluaran kas pada PT.

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk :

1. Untuk mengetahui bagaimana system penerimaan kas pada PT.

2. Untuk mengetahui bagaimana system pengeluaran kas pada PT.

1.4 Manfaat Penelitian

Penelitian yang penulis lakukan ini mudah-mudahan dapat bermanfaat bagi penulis sendiri, maupun bagi para pembaca ataupun pihak-pihak lain yang berkepentingan.

1.4.1 Manfaat Teori

Manfaat teori yang kita dapatkan dalam lakukan kegiatan penelitian adalah untuk mengetahui dan memahami dunia yang kompleks ini, baik demi ingin memuaskan rasa ingin tahu maupun mengantisipasi peristiwa yang akan terjadi ataupun mengontrol peristiwa yang terjadi. Oleh karena itu suatu penelitian selalu dimulai dengan suatu yang ingin kita ketahui dan yang ingin kita teliti.

1.4.2 Manfaat Penelitian

1.5 Batasan Masalah

2.2 Landasan Teori

2.2.1 Pengertian Sistem Informasi Akuntansi Penerimaan dan Pengeluaran kas

2.2.1.1 Sistem

Sistem akan lebih dapat dipahami jika dipandang sebagai suatu kesatuan yang terdiri dari bagian-bagian yang saling berkaitan. Dengan adanya sistem, kegiatan operasional perusahaan diharapkan berjalan lancar dan terkoordinir sehingga dapat mencapai hasil yang diharapkan.

Istilah sistem paling sering digunakan untuk menunjukkan pengertian metode atau cara dan sesuatu himpunan unsur atau komponen yang saling berhubungan satu sama lain menjadi satu kesatuan yang utuh. Jadi dengan kata lain sistem adalah sekelompok elemen-elemen yang terintegrasi dengan maksud yang sama untuk mencapai suatu tujuan organisasi. Organisasi terdiri dari sejumlah sumber daya yang bekerja menuju tercapainya sebuah tujuan tertentu yang ditentukan oleh pemilik atau manajemen.

Sistem yaitu prosedur atau suatu kesatuan yang saling berhubungan antara bagian yang satu dengan yang lain dan diintegrasikan sedemikian rupa untuk melaksanakan suatu fungsi demi mencapai suatu tujuan tertentu. Peranan atau tujuan suatu sistem didalam suatu pengolahan data sangatlah penting dalam hal ini untuk menghasilkan suatu informasi yang benar-benar dapat terjamin kebenarannya. Agar tujuan tersebut dapat terlaksana, maka harus ada elemen-elemen yang mendukungnya, karena alasan itulah makanya komputer banyak digunakan untuk membantu manusia dalam memecahkan persoalan-persoalan yang rumit yang tidak dapat diselesaikan secara cepat oleh manusia.

2.2.1.2Sistem Informasi

Halim(1994) sebuah“system adalah suatu rangkaian kesatuan yang terdiri dari bagan-bagan yang saling terkait dan mempengaruhi,yang diarahkan untukmencapai tujuan tertentu.

Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti yang menerimanya. Informasi mengandung arti yang dihubungkan dengan kenyataan, gambar-gambar, kata-kata, angka-angka, huruf-huruf, atau simbol-simbol yang menunjukkan ide, objek, kondisi ataupun situasi yang digunakan sebagai dasar peramalan intropeksi dimasa yang akan datang.Data yang diolah dalam informasi berguna sehingga dapat dijadikan sebagai dasar untuk mengambil keputusan yang tepat. Karakteristik informasi yang realible harus memenuhi syarat relevan, tepat, akurat dan lengkap.

didasari oleh sebuah informasi yang tidak akurat makaakan terjadi hal-hal yang dapat merupakan tujuan yang telah ditetapkan, hal-hal ini disebabkan tingginya sebuah informasi sehingga mampu mempengaruhi dan melakukan perubahan terhadap keputusan atau kesimpulan.

Robert A. Leicth dan K. Roscoe Devis (Jogiyanto,2005:18) adalah suatu system di dalam suatu organisasi yang mempertemukan kebutuan pengelolahan trasaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.

PSAK No.10 (IAI,2002) “informasi yang disajikan bersifat umum. Dengan demikian tidak sepenuhnya dapat memenuhi kebutuan informasi setiap pemakai. Berhubung para investor merupakan penanam modal beresiko ke perusahaan, maka ketentuan yang mempengaruhi kebutuan mereka juga akan memenuhi sebagai besar

kebutuan pemakai lain.”

2.2.1.3 Siatem Akuntansi

Menurut Richard F dalam buku Sistem informasi akuntansi(1994) Sistem akuntansididefinisikandalamdua pengertianpokokyaitu: system danprosedur.“Sistem adalah

suatujaringan kerja

dariprosedur-proseduryangsalingberhubungandikembangkan sesuai dengansuatukerangkayangterpaduuntukmelaksanakankegiatanutam

a dalam perusahaan.” Sedangkan“

Prosedurmerupakansuatuurutankegiatanklerikal,biasanya melibatkan

beberapa orangdidalamsatuatau

lebihdeparteman,yangditerapkanuntuk menjamin penangananyang seragamdari transaksiperusahaanyangterjadi berulang- ulang.

System akuntansi menurut mulyadi (2002) adalah organisasi formulir, catatan, dan laporan yang dikoodinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan. System akuntansi adalah seperangkat catatan, prosedur dan peralatan yang secara rutin berhubungan dengan peristiwa yang mempengaruhi prestasi dan posisi keuangan organisasi. System akuntansi memusatkan pada transaksi yang berulang dan jumlah material.

2.2.1.4 Sistem Informasi Akuntansi

dengan cara manual dengan bantuan computer. Berdasarakan uraian system, informasi, dan akuntansi diatas maka dapat diketahui lebih jelas tentang SIA.

Menurut Jones dan Rama (2006), system informasi akuntansi adalah subsistem dari system informasi manajemen yang menyediakan informasi akuntansi, keuangan, dan informasi lain yang diperoleh dari proses rutin transaksi akuntansi.

Definisi system informasi akuntansi (atau biasa disebut SIA) adalah sebuah system informasi yang menangani segala sesuatu yang berkenaan dengan pencatatan transaksi Akuntansi. Akuntansi sendiri sebenarnya adalah sebuah system informasi penggunaan atau implementasi SIA pada sebuah organisasi anatara lain :

1. Mengumpulkan dan menyimpan data tetang aktivitas dan trasnsaksi. 2. Memproses data menjadi into informasi yang dapat digunakan dalam

proses pengambilan keputusan.

3. Melakukan control secara tepat terdapat asset organisasi.

Subsystem SIA memproses berbagai transaksi nonkeuangan yang secara langsung memengaruhi pemrosesan transaksi keungan. Subsistem SIA antara lain :

1. System pemrosesan transaksi mendukung proses operasi bisnis harian.

2. System buku besar atau pelaporan keuangan. 3. System penuntup dan pembalikan.

Merupakan pembalikan dan penutup dari lapoaran yang dibuat dengan jurnal pembalik dan jurnal penutup, menghasilkan laporan keuangan, seperti laporan laba/rugi,neraca,arus kas dan pengembalian pajak. Fungsi system informasi yaitu bertanggung jawab untuk memproses dan mengolah data dan bertujuan untuk : memperbaiki kualitas informasi, memperbaiki pengendalian intern, dan memimalkan biaya berlebihan (Bodnart,2007)

PSAK No.9 (IAI,2002) “Pemakai dan kebutuan informasi, pemakai laporan keuangan meliputi investor sekarang dan investor pontensial, karyawan, pemberi pinjaman, pemasok dan kreditur usaha lainnya, pelanggan, pemerintah, serta lembaga-lembaganya, dan masyarakat. Mereka menggunakan laporan keuangan untuk memenuhi beberapa informasi untuk memenuhi beberapa kebutuan

informasi yang berbeda”. Beberapa kebutuan ini meliputi :

(b) Karywan, dan kelompok-kelompok yang mewakili mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemapuan perusahaan dalam memberikan balas jasa,manfaat pensiun, dan kesempatan kerja.

(c) Pemberi pinjaman, tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada jatuh tempo.

(d) Pemasok dan kreditor usaha lainnya, tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek dari pada pemberi pinjaman kecuali kalau sebagai pelanggan utama mereka tergantung pada kelangsungan hidup perusahaan. (e) Pelanggan, para pelanggan berkepentingan dengan informasi

mengenai kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan, atau tergantung pada perusahaan.

(f) Pemerintah, pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan dengan aktivitas perusahaan, medapatkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

(g) Masyarakat, perusahaan mempengaruhi anggota masyarakat dalam berbagai cara. Misalnya, perusahaan dapat memberikan konstribusi berarti pada perekonomian nasioanal, termasuk jumlah orang yang diperkerjakan dan perlindungan kepada penanam modal domestic. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkainya aktivitasnya.

2.2.1.5 Pengertian Akuntansi

Akuntansi adalah pengukuran,penjabaran, atau pemberian kapasitas mengenai informasi yang akan membantu manajer, investor, otoritas pajak dan pembuat keputusan lain untuk membuat alokasi sumber daya keputusan di dalam perusahaan, organisasi, dan lembaga pemerintah. Akuntansi adalah seni mengukur, komunikasi dan meninterpretasikan aktivitas keuangan. Secara

luas, akuntansi juga dikenal sebagai “bahasa bisnis”. Akuntansi

Akuntansi menurut (Accounting Principle Board,2001) adalah suatu kegiatan jasa untuk memberikan informasi yang bersifat kuantitatif dimana pada umumnya berukuran materi atau unag tentang mengenai suatu badan ekonomi yang untuk digunakan dalam memilih diantara beberpa pilihan alternative.

Akuntansi adalah suatu aktivitas jasa (mengidentifikasi, mengukur, mengklarifikasikan, dan mengikhtisarkan) kejadian atau transaksi ekonomi yang menghasilkan informasi kuantitatif terutama yang bersifat keuangan yang digunakan dalam pengambilan keputusan.

Akuntansi mencakup segala pencatatan transaksi-transaksi dalam perusahaan dan melakukan penyusuanan laporan itu akan memberikan informasi yang bermanfaat bagi pihak manajemen para kreditor dan pemilik sebagai informasi keuangan suatu organisasi karena dari laporan akuntansi kita dapat melihat seperti apa kulitas yang ada dalam suatu organisasi dan terjadi dalam organisasi. Akuntansi memberikan informasi data kuantitatif dengan satuan ukuran uannvg. Akuntansi dapat dijadikan sebagai alat yang membahaskan seperti apa perusahaan tersebut. Akuntansi juga terdiri dari tiga aktivitas kegiatan utama yaitu :

1. Aktivitas identifikasi yaitu mengidentifikasi transaksi-transaksi yang terjadi dalam perusahaan.

2. Aktivitas pencatatan yaitu aktivitas yang dilakukan untuk mencatat transaksi-transaksi yang telah diidentifikasi secara kronologis dan sistematis.

3. Aktivitas komunikasi yaitu aktivitas untuk mengkomunikasi informasi akuntansi dalam bentuk keuangan kepada para pemakai laporan keuangan atau pihak yang berkepentingan baik internal perusahaan maupaun pihak eksternal.

Akuntansi seringkali dinyatakan sebagai bahasa perusahaan yang berguna untuk memberikan informasi yang berupa data-data keuangan perusahaan yang dapat digunakan guna pengambilan keputusan . setiap perusahaan memerlukan dua maam informasi yaitu informasi mengenai nilai perusahaan dan informasi tentang laba/rugi usaha. Kedua informasi tersebut yaitu :

1. mengetahui besarnya modal yang dimiliki perusahaan 2. mengetahui perkembangan maju mundurnya perusahaan 3. sebagai dasar untuk perhitungan

4. menjelaskan keadaan perusahaan sewaktu-waktu memerlukan kredit dari bank atau pihak lain.

5. Dasar untuk menentukan kebijakan yang akan ditempuh

6. Menarik minat investor saham jika perusahaan berbentuk terbatas.

2.2.1.6 Pengertian Kas

tersebut,berartibahwa kasterdiridarikasyangada di perusahaan dan bank merupakanalat pembayaranuntuk seluruh kegiatan perusahaan.

Kas atau cash merupakan sebuah account atau rekening yang bersifat paling lancar dalam kelompok asset aktiva. Di dalam penerapan bookkeeping atau pembukuan kas dibagi menjadi beberapa rekening atau account beberapa jenis yaitu :

1. Petty Cash (kas kecil) dan General Cash (kas umum) 2. Petty Cash (kas kecil) dan Checking Account (kas bank) 3. Petty Cash (kas kecil) dan Cash Bank A dan Bank B

Pemecahan akun kas ini bermaksud agar mempermudah pengawasan dan proses pemeriksaan, sehubungan dengan penistribusian ka situ sendiri. Pemecahan rekening akun kas ini terjadi hingga pada tinggkat general ledger atau buku besar sedangkan pada neraca umumnya dijadikan satu kelompok saja yaitu akun kas ini dilakukan agar laporanya menjadi lebih sederhana serta mudah dipahami bagi pengguna laporan. Cash payment merupakan pembayaran yang berasal dari kas (Cash Account), yang berarti atas sebuah transaksi pembayaran yang menggunakan atau berbasis Cash payment akan mempengaruhi Cash Account ( rekening kas ). Kas adalah modal kerja yang bersifat likuid atau lancar. Semakin besar jumlahnya nominal kas terdapat pada suatu perusahaan artinya makin tinggi tingkat likuiditasnya. Dalam akuntansi, kas diklasifikasikan kedalam aktuiva lancar.

Ikatan Akuntansi Indonesia (IAI), mengungkapkan pengertian

kas adalah “ kas terdiri atas saldo kas (Cash On Hand), rekening

giro, atau setara kas (Cash Eqivalent) adalah sebuah investasi yang bersifat sangat likuid, berjangka pendek dan bisa dengan cepat dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko atas

perubahan nilai yang signifikan.”

Perusahaan memiliki resiko yang relaitf lebih kecil untuk tidak bisa memenuhi kewajiban (hutang) finasialnya. Sebuah perusahaan harus terus berusaha mempertahankan persediaan kas makin besar dana yang menganggur atau tidak berguna dan nantinya akan memperkecil laba perusahaan yang kan didapat. Begitu juga sebaliknya apabila perusahaan hanya mengejar aktivitas mencari laba atau keuntungan saja tanpa memperhitungkan factor yang lainya maka seluruh kas yang dimiliki akan dalam keadaan berkerja (digunakan). Apabila ini terjadi,artinya perusahaan mengalami posisi ilikuid (tidak lancar) jika sewaktu-waktu ada penagihan kewajiban (hutang) yang jatuh tempo dan perusahaan tidak sanggup untuk membayar dikarnakan tidak memiliki persediaan kas baik di bank ataupun di brankas perusahaan.

2.2.1.7Sistem Penerimaan Kas

Penerimaan kas adalah kas yang diterima perusahaan baik yang berupa uang tunai maupun surat-surat berharga yang mempunyai sifat dapat segara digunkan, yang berasal dari transaksi perusahaan maupun penjualan tunai, yang dapat menambah kas

perusahaan. “sumber penerimaan kas terbesar suatu perusahaan dagang berasal dari transaksai penjualan tunai” (mulyadi,2003:455)

Sistem akuntansi penerimaan kas yaitu suatu jaringan prosedur yang menangani suatu peristiwa atau kejadian yang mengakibatkan terjadinya penambahan uang didalam kas yang berasal dari penjualan tunai maupun piutang yang melibatkan bagian-bagian yang saling berkaitan satu sama lain.

Sistem penerimaan kas dari penjualan tunai

Penjualan tunai dilakasanakan oleh perusahaan dengan cara mewajibkan pembeli melakukan pembayaran harga barang lebih dahulu sebelumbarang diserahkan oleh perusahaan kepada pembeli. Setelah uang diterima oleh perusahaan, barang kemudian diserahkan kepada pembeli dan transaksi penjualan tunai kemudian dicatat oleh perusahaan.

Berdasarkan sistem pengendalian yang baik, sistem penerimaan kas dari penjualan tunai mengharuskan (Mulyadi 2001:455) :

1. Penerimaan kas dalam bentuk tunai harus segera disetor ke bank dalam jumlah dengan cara melibatkan pihak lain selain kasir untuk melakukan internal check.

2. Penerimaan kas dari penjualan tunai dilakukan melalui transaksi kartu kredit, yang melibatkan bank penerbit kartu kredit dalam pencatatan transaksi penerimaan kas.

Sistem penerimaan kas dari penjualan tunai dibagi menjadi tiga prosedur berikut ini :

1. Penerimaan kas dari Over-the Counter Sale, dalam penjualan tunai ini, pembeli datang ke perusahaan, mealukan pemilihan barang atau produk yang akan dibeli, melakukan pembayaran ke kasir, dan kemudian menerima barang yang dibeli.

2. Penerimaan kas dari CO Sales, Cash on Delevery Sales (COD Sales) adalah transaksi penjualan yang melibatkan kantor pos,perusahaan angkut umum, atau angkutan sendiri dalam penyerderhanaan penerimaan kas dari hasil penjualan. COD Sales merupakan sarana memberikan jaminan penyerahan barang bagi pembeli dan jaminan penerimaan kas bagi perusahaan penjual. Jika lokasi pembeli berada dikota yang sama dengan lokasi perusahaan, penyerahan barang biasanya dilaksanakan sendiri oleh fungsi penerimaan perusahaan. 3. Penerimaan kas dari Credit Cerd Sale, sebenarnya creit card bukan

counter sale maupun dalam penjualan yang pengiriman barangnya dilaksanakan melalui jasa atau angutan umum. Dalam over the counter sale, pembeli datang ke perusahaan melakukan pembayaran ke kasir dengan le perusahaan penjual . pembeli memberikan persetujuan tertulis penggunaan kartu kredit dalam pembayaran harga barang. Sehingga memungkinkan perusahaan melakukan penagihan kepada pihak bank atau perusahaan penerbit kartu kredit.

System penerimaan kas dari piutang

Penerimaan kas dari piutang dapat dilakukan melalui beberapa cara : 1. Melalui penagih perusahaan,

2. Melalui Pos atau ekspedisi, dan 3. Melaui Lock-Box Collection Plan

Diantara berbagai cara penagihan piutang tersebut, penerimaan kas dari piutang seharusnya mewajibkan debitur melakukan pembayaran yang berhak menerima pembayaran diatas cek dan BG (Bilyet Giro). Dengan cek dan BG atas nama ini (penjual), perusahaan akan terjamin menerima kas dari debitur, sehingga kemukinan kecil orang yang tidak berhak dpat mengunakan cek dan BG yang diterima dari debitur untuk keprntingan pribadinya.

2.2.1.8 Sistem Pengeluaran Kas

System pengeluaran kas dapat mendukung pencapaian tujuan dari perusahaan. System tersebut membuat perusahaan lebih mudah dalam mngelolah hal-hal yang berkaitan dengan besarnya pengeluran kas yang terjadi yang pada akhirnya dapat berpengaruh terhadap laba yang diterima perusahaan. laba tersebut tentunya bermanfaat bagi kelagsungan perusahaan dan pihak-pihak yang berkepentingan seperti manajer, karyawan, investor, bank, dan lain sebagainya.

System akuntansi pengeluaran kas terdiri dari dua system akuntansi pengeluaran kas dengan cek dan system pengeluaran kas dengan uang tunai melalui system dana kas kecil (Mulyadi,2001:509). System akuntansi pengeluaran kas ini terdiri dari dokumen, catatan akuntansi yang digunakan, fungsi terkait, jaringan prosedur yang membentuk system akuntasni pengeluaran kas.

System akuntansi pengeluaran kas dengan cek dan bilyet giro

1. Pengeluaran kas dengan cek dapat menjamin bahwa cek yang dikeluarkan diterima oleh pihak yang namanya tercantum dalam formulir cek dan bilyet giro.

2. Transaksi pengeluaran kas dapat direkam oleh bank sebagai pihak luar yang kemudian pihak bank akan mengirim rekening Koran kepada perusahaan. Rekening Koran ini dapat digunakan perusahaan untuk mengecek ketelitian catatan transaksi pengeluaran kas.

3. Pengeluran kas dengan cek maupun bilyet giro juga memberikan manfaat tambahan yaitu adanya cancelle chekyang merupakan tanda terima kas dari pihak yang menerima pembayaran. Dengan penggunaan cek dalam pengeluaran kas, check issuer secara otomatis menerima tanda terima kas dari pihak yang menerima pembayaran.

Pengeluaran kas dengan menggunakan cek maupun bilyet giro sangat berguna sekali bagi perusahaan kerena dapat ditelusur penggunaan cek tersebut. Penelusuran tersebut dapat dilakukan melalui rekonsiliasi bank.

System akuntansi pengeluaran dana kas kecil

System dana kas kecil digunakan perusahaan jika terjadi pengeluaran dengan nominal kecil. System ini dilakukan dengan dua cara yaitu : system saldo berfluktuasi (fluktuasi fund balance

system) dan system saldo tetap (imprest system). Flowchart

pengeluaran kas dengan dank as kecil disajiaan dalam lampiran. Penyelanggaraan dana kas kecil dengan system saldo berfluktuasi dilakukan dengan system salo berfluktuasi dilakukan dengan prosedur sebagai beriku :

1. Pembentukan dana kas kecil dicatat dengan mengkredit rekening dana kas kecil.

2. Pengeluaran dana kas kecil dicatat dengan mengkredit rekening berfluktuasi.

3. Pengisian kembali dana kas kecil dilakukan dengan jumlah sesuai keperluan, dana dicatat dengan mendebit rekening dana kas kecil. Dalam system saldo tetap, penyelanggaraan dana kas kecil dilakukan dengan prosdur sebagai berikut :

1. Pembentukan dana kas kecil dilakukan dengan cek dan dicatat mendebit rekening dana kas kecil. Saldo ini tidak boleh berubah dari yang telah ditetapakan telah dinaikan atau dikurangi.

2. Pengeluaran dana kas kecil tidak dicatat dalam jurnal (rekening dana kas kecil tidak dikredit). Bukti-bukti mengenai penegluaran dana kas kecil dikumpulkan saja dalam arsip sementara yang diselenggrakan oleh pemegang kas kecil.

2.3 Kerangka Penelitian

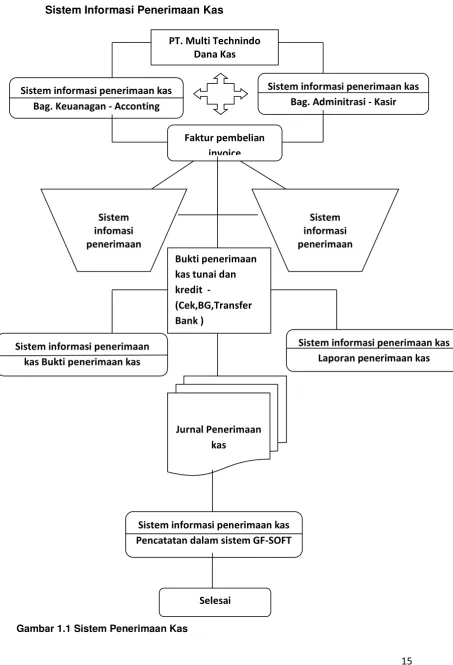

Sistem Informasi Penerimaan Kas

Gambar 1.1 Sistem Penerimaan Kas

Sistem informasi penerimaan kas Bag. Keuanagan - Acconting

Sistem informasi penerimaan kas Bag. Adminitrasi - Kasir

Faktur pembelian invoice

Sistem informasi penerimaan

kas kerdit Sistem

infomasi penerimaan

kas tunai Bukti penerimaan

kas tunai dan kredit

-(Cek,BG,Transfer Bank )

Sistem informasi penerimaan kas Laporan penerimaan kas Sistem informasi penerimaan

kas Bukti penerimaan kas

Jurnal Penerimaan kas

Sistem informasi penerimaan kas Pencatatan dalam sistem GF-SOFT

Selesai PT. Multi Technindo

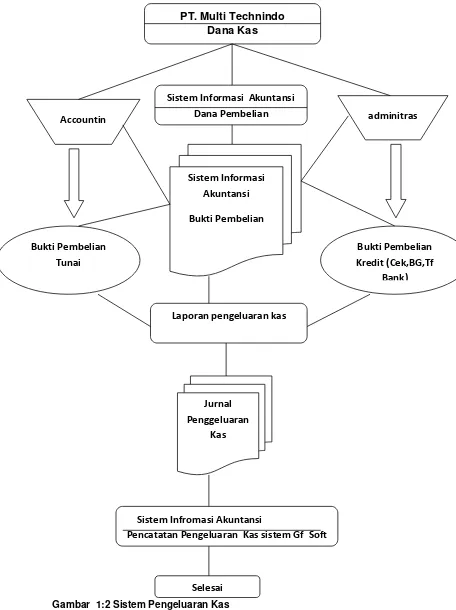

Sistem informasi pegeluaran kas

Gambar 1:2 Sistem Pengeluaran Kas

PT. Multi Technindo Dana Kas

Sistem Informasi Akuntansi Dana Pembelian

Laporan pengeluaran kas Accountin

g

adminitras i

Sistem Informasi Akuntansi

Bukti Pembelian

Bukti Pembelian Tunai

Bukti Pembelian Kredit (Cek,BG,Tf

Bank)

Jurnal Penggeluaran

Kas

Sistem Infromasi Akuntansi

Pencatatan Pengeluaran Kas sistem Gf Soft

2.4 Hipotesis

Catatan : Sistem Informasi Akuntansi Penerimaan Kas Dan Pegeluaran Kas Pada PT. ...

Unsur Penerimaan Kas & Pengeluaran Kas

1 Sumber Daya Manusia 2 Peralatan

3 Formulir

Prosedur

Pengeluaran kas adalah suatu catatan yang dibuat untuk melaksanakan kegiatan pengeluaran baik dengan cek maupun dengan uang tunai yang digunakan untuk kegiatan umum perusahaan, Mulyadi

(2008; 543).“ Kas dan Bank adalah uang tunai yang dimiliki

perusahaan baik yang ada dalam perusahaan maupun yang disimpan

di bank”. Tujuan perusahaan menyimpan uang tunai antara lain untuk

transaksi sehari-hari, misalnya untuk pemberian kredit, pembayaran gaji, biaya transportasi dan untuk berjaga-jaga bila ada kepentingan yang tidak terduga (misalnya untuk jamuan tamu, ganti rugi karena barang jaminan milik nasabah hilang atau rusak).

Penerimaan Kas

a. Bagian keuangan mengecek data pada sistem untuk mengetahui Customer yang sudah jatuh tempo.

b. Mengirim Faktur penjualan atau Invoice untuk Customer tersebut berangkap 2, Lembar rangkap pertama untuk Customer, lembar rangkap 2 untuk perusahaan tersimpan dalam file Bag. Admin .

c. Pihak perusahaan menukarkan TT (Tanda Terima) dengan Cek,BG ataupun melalui Transfer Bank untuk perusahaan yang kredit.

d. Perusahaan harus segera menyetorkan uang ke Bank dari Penerimaan Kas Tunai.

e. Pencatatan Penerimaan Kas dengan mengumpulkan bukti-bukti penerimaan kas pada form penerimaan kas rangkap satu yang disimpan pada file Bag. Admin.

f. Pencatatan dalam sistem Gf

g. Pembuatan Jurnal Umum pada sistem Gf

Pengeluran kas

a. Setiap pembelian harus disertai bukti pembelian atau nota pembelian. b. Pembayaran pembelian Tunai maupun pembelian kredit.

c. Pencatatan nota pembelian pada form Pengeluran Kas dengan melampirkan bukti pembelian tersebut.

d. Pencatatan pengeluaran kas pada sistem Gf e. Pencatatan Pengeluran Kas pada sistem exel.

BAB III

METODELOGI PENELITIAN

3.1 Objek Penelitian

Objek dari penelitian ini adalah PT ... yang terletak dijalan Kalianak surabaya

3.2 Data Dan Variabel

Dalam penulisan ilmiah ini penulis menggunakan dua jenis data yaitu data primer dan data sekunder

1. Data primer

Data primer merupakan data yang diperoleh langsung dari sumbernya yaitu dengan mangujukan pertanyaan secara langsung dari responden PT. Multi Technindo yaitu dengan bagian keuangan. Data tersebut diperlukan dengan menggunakan metode Obsevasi dan Wawancara .

2. Data Sekunder adalah data yang diperoleh dari sumber lain yang dikumpulkan untuk suatu maksud tertentu. Data yang diperoleh dengan menggunakan dokumen yang ada di Perusahaan dan juga buku-buku yang berhubungan dengan tugas proposal peneitian ini. Data ini diperoleh dengan menggunkan metode Studi Pustaka.

3.3 Metode Pengumpulan Data

1.Studi Pustaka

Pengumpulan data diambil dari referensi-referensi buku-buku perpustakaan, catatan-catatan, literatur-literatur yang ada hubungannya dengan penulisan ilmiah ini sebagai latar belakang pengetahuan.

2.Wawancara

Metode ini dilakukan penulis melalui wawancara kepada pihak yang kompeten untuk memperoleh data yang dibutuhkan dalam penyusunan penulisan ilmiah ini.

3.4. Definisi Oprasional

Sesuai dengan judul diatas yaitu : “Analisis Sistem Iformasi Penerimaan Dan Pendapatan Kas Pada PT. ... “ makan perlu dijelaskan arti judul diatas adalah sebagai berikut :

1. Analisis adalah suatau usaha yang dilakukan secara mendetail mengetahui suatu objek yang diteliti.

3. Sistem Informasi Akuntansi adalah komponen organisasi yang dirancang untukn mengolah data keuangan menjadi informasi atau laporan keuangan, yang ditunjukan kepada pihak internal maupun eksternal perusahaan. Data dapat diolah menjadi informasi dengan cara manual maupun dengan bantuan computer.

4. Penerimaan Kas adalah suatu transaksi yang menimbulkan bertambahnya saldo kas dan Bank pada perusahaan dari pembelian kredit maupun tunai dari customer.

5. Pengeluran Kas adalah suatau transaksi yang menimbukan berkurangnya saldo kas dan Bank milik perusahaan yang diakibatkan adanya pembelian tunai, pembayaran hutang maupun hasil transaksi yang meyebabkan berkurangnya kas.

6. Pt. Multi Technindo adalah Perusahaan dagang yang aktivitasnya menjual suatu barang untuk industri konstruksi maupun industry makanan.

Secara keseluruhan dapat diambil kesimpulan bahwa, Analisis Sistem Akuntansi Penerimaan Dan Pengeluran Kas adalah suatu sistem pengolahan data akuntansi yang digunakan untuk mengelola kas, yang merupakan koordinasi dari manusia, alat dan metode yang berinteraksi secara harmonis untuk menghasilkan informasi akuntansi penerimaan kas an pengeluran kas, sehingga dapat mengatur likuiditas kasnya.

3.5. Metode Analisis Teknik Penyajian Data

Untuk mencapai tujuan penelitian agar sesuai deangan yang diharapkan dalam penyusunan tugas Proposal penelitian ini dan untuk diperolehnya suatu kesimpulan makan data yang telah terkumpul akan dianalisis dengan mengamati mengenai diperlukanya sesuai criteria dn hal-hal yang diperluakan dalam suatu pendapat.

Penyajian data pemilihan adalah mengelompokan data-data sesuai kriteria masing-masing dan yang dibutuhkan dalam penelitian penyajian data ini digunakan metode diskriptif kuantitatif yaitu menggambarkan, menyatakan yang terjadi bersifat umum dan kemungkinan masalah yang di hadapi dan solusinya.

Metode Analisis Data

DAFTAR PUSTAKA

[1] Baridwan, Zaki, 2001, Sistem Penyusunan dan Prosedur, Edisi kelima, BPFE-UGM, Jakarta

[2] Hall, James A, 2001, Sistem Informasi Akuntasi, Buku Satu, Salemba Empat, Jakarta

[3] Mulyadi, 2001, Sistem Informasi Akuntansi, Edisi Tiga, Cetakan Ketiga, Salemba Empat, Jakarta

[4] Drs.AbdulHalim,MBA,Akt. 1994.Bunga Rampai Sistem

InformasiAkuntansi. Yogyakarta:BPFE

[5] IAI (Ikatan Akuntansi Indonesia).2002. Standar Akuntansi

Keuangan.Jakarta: Penerbit SalembaEmpat

[6] Halim, Abdul. 1994. Sistem Informasi Akuntansi. Jakarta: Salemba Empat.

[7] James & Rama,2006. Sistem Informasi Akuntansi. Jakarta: Salemba Empat.

[8] Mulyadi, 2003. Sistem Informasi Akuntansi. Edisi 1, Salemba Empat.

[9] Bodnart, 1994. Sistem Informasi Akuntansi : Penerbit Salemba Empat

[10] Mulyadi, 2008. Sistem Informasi Akuntansi. Salemba Empat [11] Accounting Prinpciple Board, 2001. Akutansi. Edisi Dua. Penerbit : Salemba Empat