9 BAB I

PENDAHULUAN

1.1 Latar Belakang

Transparansi keuangan Pemerintah Daerah merupakan wujud dari

pemerintahan yang sistematis dan memiliki kredibilitas tinggi dalam menjalankan fungsi dan perannya sebagai pengelola sumber daya ekonomi yang dimiliki oleh negara. Transaparansi keuangan ini perlu ditingkatkan agar publik mendapatkan

informasi yang lebih banyak mengenai keuangan daerah. Peningkatan transparansi sangat dibutuhkan untuk meningkatkan pengawasan dan

penyalahgunaan sumber daya publik yang pada akhirnya akan mengakibatkan pemborosan.

Transparansi keuangan ini mulai menjadi salah satu isu utama dalam

pemerintah daerah karena didukung oleh peraturan pemerintah nomor 58 (PP 58/2005) tentang Pengelolaan Keuangan Daerah yang menyatakan bahwa

keuangan daerah harus dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan asas keadilan, kepatutan dan manfaat bagi masyarakat.

Undang-Undang Republik Indonesia No.14 Tahun 2008 tentang keterbukaan informasi publik juga mengatur bahwa pejabat publik harus lebih transparan, bertanggung

maka salah satu cara yang paling efektif dalam melaksanakan keterbukaan informasi keuangan publik adalah menggunakan media elektronik yaitu situs

resmi. Styles dan Tennyson (2007) berpendapat bahwa “internet merupakan media yang mudah untuk dijangkau oleh masyarakat dan merupakan sarana

dengan biaya yang paling efektif untuk mempublikasikan informasi keuangannya dalam bentuk pelaporan online”.

Moon (2002) berpendapat bahwa tekhnologi sangat berperan pada

perkembangan sebuah organisasi dan memberikan kontribusi terhadap peningkatan partisipasi masyarakat dalam pengambilan keputusan. Chadwik

(2003) mengatakan bahwa internet bisa menawarkan kemungkinan peningkatan interaksi antara pemerintah daerah selaku administrasi publik dengan masyarakatnya.

Astari (2013) mengatakan bahwa informasi keuangan yang berkualitas dapat dicapai melalui tiga komponen yang penting dalam sektor publik yaitu

transparansi, akuntabilitas dang pengawasan. Pentingnya transparansi informasi keuangan ini tidak sepenuhnya dipahami oleh pemerintah daerah di Indonesia, hal ini dibuktikan dengan sedikitnya pemerintah daerah yang memilih untuk

mempublikasikan laporan keuangannnya melalui media internet. Maka dari itu penting untuk mengetahui motivasi pemerintah untuk melakukan pengungkapan

informasi keuangannya pada situs resminya dan menguji faktor-faktor yang mempengaruhinya, sehingga dapat dianalisis alasan yang digunakan pemerintah untuk melakukan pengungkapan informasi keuangan pada situsresminya

11 mewujudkan transparansi yang merupakan suatu komponen penting dalam laporan keuangan sektor publik yang dapat memenuhi harapan masyarakat akan

terselenggaranya pemerintahan yang baik.

Pada Pedoman UmumGood Public Governance (GPG) disebutkan bahwa

transparansi merupakan salah satu asas yang harus dilaksanakan guna tercapainya GPG (KNKG, 2010). Maka dari itu salah satu cara dalam mewujudkan GPG maka Pemerintah Daerah dapat menyediakan informasi keuangannya melalui situs

resminya sehingga pihak yang berkepentingan dapat dengan mudah mengakses informasi yang diperlukannya. Moon (2002) mengatakan bahwa penggunaan situs

dan teknologi informasi yang ada merupakan aplikasi dari penerapan e-government yang pada masa yang akan datang akan memegang peranan yang

sangat penting.

Penelitian terdahulu telah banyak membahas mengenai faktor-faktor yang mempengaruhi transparansi informasi keuangan pada situs resmi pemerintah

daerah antara lain Laswad (2005), Styles dan Tennyson (2007), Yurisca (2011), Garcia (2010), Giroux (1989), Yacoeb (2014), Setyaningrum (2012), serta Medina (2012) memberikan hasil yang berbeda-berbeda mengenai faktor-faktor yang

mempengaruhi transparansi informasi keuangan pada situs resmi pemerintah daerah.

Pada penelitian terdahulu yang dilakukan oleh Styles dan Tennyson (2007) dan Yurisca (2011) diperoleh hasil bahwa ukuran pemerintah daerah mempunyai pengaruh signifikan terhadap transparansi informasi keuangan pada situs resmi

Laswad (2005) yang menyatakan bahwa ukuran pemerintah daerah tidak mempunyai pengaruh terhadap transparansi informasi keuangan pada situs resmi

pemerintah daerah.

Penelitian yang dilakukan Laswad (2005) juga memperoleh hasil bahwa

leverage memiliki pengaruh positif yang signifikan terhadap transparansi informasi keuangan pada situs resmi pemerintah daerah. Hasil penelitian ini bertentangan dengan penelitian yang dilakukan oleh Yurisca (2011) yang

menunjukkan hasil bahwa leverage memiliki hubungan negatif tehadap transparansi informasi keuangan daerah.

Garcia (2010) menyatakan bahwa kompetisi politik memiliki pengaruh positif terhadap transparansi informasi keuangan pada situs resmi pemerintah daerah. Hasil ini bertentangan dengan penelitian yang dilakukan oleh Laswad

(2005) dan Yurisca (2011) yang menyatakan bahwa kompetisi politik tidak berpengaruh terhadap transparansi informasi keuangan pada situs resmi

pemerintah daerah.

Penelitian Yurisca (2011) menunjukkan hasil bahwa tipe pemerintah daerah berhubungan negatif dengan transparansi informasi keuangan pada situs

resmi pemerintah daerah. Hasil ini bertentangan dengan penelitian yang dilakukan Giroux (1989) yang menunjukkan hasil bahwa tipe pemerintah daerah memiliki

hubungan yang positif terhadap transparansi informasi keuangan padda situs resmi pemerintah daerah.

Penelitian yang dilakukan oleh Medina (2012) menunjukkan hasil bahwa

13 pada situs resmi pemerintah daerah. Hasil penelitian tersebut bertentangan dengan penelitian yang dilakukan oleh Setyaningrum (2012) dimana hasil penelitian

tersebut menunjukkan bahwa rasio kemandirian memiliki pengaruh negatif terhdap transparansi informasi keuangan pada situs resmi pemerintah daerah.

Berdasarkan uraian di atas terlihat adanya perbedaan hasil penelitian (research gap) yang terdapat pada penelitian terdahulu. Research gap tersebut dapat dilihat dalam tabel di bawah ini.

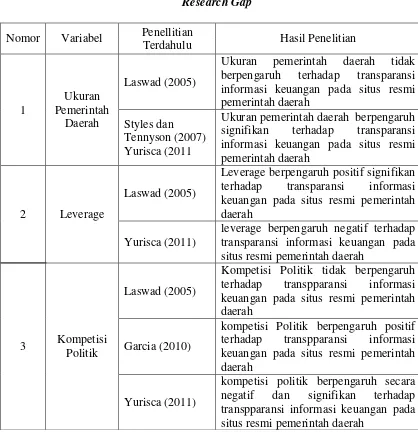

Tabel 1.1 Research Gap

Nomor Variabel Penellitian

Terdahulu Hasil Penelitian

1

Ukuran Pemerintah

Daerah

Laswad (2005)

Ukuran pemerintah daerah tidak berpengaruh terhadap transparansi informasi keuangan pada situs resmi pemerintah daerah

Styles dan Tennyson (2007) Yurisca (2011

Ukuran pemerintah daerah berpengaruh signifikan terhadap transparansi informasi keuangan pada situs resmi pemerintah daerah

2 Leverage

Laswad (2005)

Leverage berpengaruh positif signifikan terhadap transparansi informasi keuangan pada situs resmi pemerintah daerah

Yurisca (2011)

leverage berpengaruh negatif terhadap transparansi informasi keuangan pada situs resmi pemerintah daerah

3 Kompetisi Politik

Laswad (2005)

Kompetisi Politik tidak berpengaruh terhadap transpparansi informasi keuangan pada situs resmi pemerintah daerah

Garcia (2010)

kompetisi Politik berpengaruh positif terhadap transpparansi informasi keuangan pada situs resmi pemerintah daerah

Yurisca (2011)

4

Tipe Pemerintah

Daerah

Yurisca (2011)

Tipe Pemerintah Daerah berpengaruh negatiif terhadap transparansi informasi keuangan pada situs resmi pemerintah daerah

Giroux (1989)

tipe Pemerintah Daerah berpengaruh positif terhadap transparansi informasi keuangan pada situs resmi pemerintah daerah

6 Rasio

Kemandirian

Setyaningrum (2012)

Rasio Kemandirian berpengaruh secara negatif terhadap transparansi informasi keuangan pada situs resmi pemerintah daerah

Medina (2012)

rasio Kemandirian berpengaruh secara positif terhadap transparansi informasi keuangan pada situs resmi pemerintah daerah

Berdasarkan research gap yang telah di jelaskan sebelumnya terkait

dengan transparansi informasi keuangan pada situs resmi pemerintah daerah terdapat inkonsistensi pada hasil penelitian terdahulu. Hal tersebut membuat

penulis ingin meneliti kembali dan mengambil topik mengenai transparansi informasi keuangan pada situs resmi pemerintah daerah ini yang diberi judul “Faktor-Faktor yang mempengaruhi Transparansi Informasi Keuangan pada Situs

Resmi Pemerintah Daerah.”

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka perumusan masalah dalam penelitian ini adalah:

1. Apakah ukuran pemerintah daerah berpengaruh terhadap transparansi informasi keuangan pada situs resmi pemerintah daerah?

2. Apakah leverage berpengaruh terhadap transparansi informasi keuangan

15 3. Apakah kompetisi politik berpengaruh terhadap transparansi informasi

keuangan padasitus resmi pemerintah daerah?

4. Apakah tipe pemerintah daerah berpengaruh terhadap transparansi informasi keuangan pada situs resmi pemerintah daerah?

5. Apakah rasio kemandirianberpengaruh terhadap transparansi informasi keuangan pada situs resmi pemerintah daerah?

6. Apakah ukuran pemerintah daerah, leverage, kompetisi politik, tipe

pemerintah daerah, dan rasio kemandirian berpengaruh secara simultan terhadap transparansi informasi keuangan pada situs resmi pemerintah

daerah?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk meneliti pengaruh ukuran pemerintah daerah terhadap transparansi informasi keuangan pada situs resmi pemerintah daerah.

2. Untuk meneliti pengaruh leverage terhadap transparansi informasi

keuangan pada situs resmi pemerintah daerah.

3. Untuk meneliti pengaruh kompetisi politik terhadap transparansi informasi

keuangan pada situs resmi pemerintah daerah.

4. Untuk meneliti pengaruh tipe pemerintah daerah terhadap transparansi informasi keuangan pada situs resmi pemerintah daerah.

6. Untuk meneliti pengaruh ukuran pemerintah daerah, leverage, kompetisi politik, tipe pemerintah daerah, dan rasio kemandirian berpengaruh secara

simultan terhadap transparansi informasi keuangan pada situs resmi pemerintah daerah.

1.4 Manfaat Penenlitian

1. Bagi Pemerintah Daerah

Hasil penelitian ini diharapkan dapat memberikan motivasi kepada

pemerintah daerah untuk lebih mngembangkan situs resminya sehingga dapat dijadikan sumber informasi yang efektif bagi penggunanya.

2. Bagi Peneliti

Penelitian ini diharapkan dapat menambah wawasan peneliti 3. Publik

Melalui penelitian ini masyarakat dapat mengetahui pemerintah daerah mana saja yang menyediakan informasi keuangan dalam situs resminya dalam rangka transparansi pengelolaan keuangan daerah yang dilakukan.

4. Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan mampu memberikan informasi bagi

perkembangan ilmu pengetahuan untuk menambah wawasan tentang transparansi informasi keuangan pada situs resmi pemerintah daerah dan