26

PENGARUH BOARD COMPOSITION, MANAGEMENT OWNERSHIP DAN BANK SIZE TERHADAP PROFITABILITAS BANK PADA PERUSAHAAN

PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

TAHUN 2011-2014

Firman Syarif

E-mail: [email protected]

Yolanda Yosephine Zebua

E-mail: [email protected]

Fakultas Ekonomi dan Bisnis, Departemen Akuntansi Universitas Sumatera Utara (USU)

Abstract

This research is aimed to investigate the effect of board composition which consists of commissioners and independent commissioners, management ownership, and bank size on bank profitability in banking companies listed in Indonesia Stock Exchange (IDX) during the period of study 2011-2014.

This research is a hypothesis testing research. The population of this research is all of the banking companies listed in Indonesia Stock Exchange (IDX) during the period of 2011-2014. The sampling method used is purposive sampling. The data used is secondary data and obtained from the Indonesia Stock Exchange (IDX) website. The research variables consists of bank profitability as dependent variable which is measured by Return On Asset (ROA). Independent variables are board composition, management ownership and bank size. Board composition consists of commissioners and independent commissioners. Commissioners is measured by total member of board of commissioners and independent commissioners is measured by total member of independent commissioners divided by total member of board of commissioners. Management ownership is measured by total stock of management ownership divided by all the total stock of company. Bank size is measured by logaritma natural of total asset from each banking companies. The analysis technique is multiple linear regression.

The result show that partially variables of commissioners, independent commissioners and management ownership has no effect to the bank profitability in banking companies, while bank size has effect to the bank profitability in banking companies. Simultaneously, the results show that the variables of commissioners, independent commissioners, management ownership and bank size has influenced to the bank profitability in banking companies.

27

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh komposisi dewan yang terdiri dari komisaris dan komisaris independen, kepemilikan manajemen, dan ukuran bank terhadap profitabilitas bank perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode penelitian 2011-2014.

Penelitian ini merupakan penelitian pengujian hipotesis. Populasi penelitian ini adalah semua perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2011-2014. Metode pengambilan sampel yang digunakan adalah purposive sampling. Data yang digunakan adalah data sekunder dan diperoleh dari situs Bursa Efek Indonesia (BEI). Variabel penelitian terdiri dari profitabilitas bank sebagai variabel dependen yang diukur dengan Return On Asset (ROA). Variabel independen adalah komposisi dewan, kepemilikan manajemen dan ukuran bank. Komposisi Dewan terdiri dari komisaris dan komisaris independen. Komisaris diukur dengan jumlah anggota dewan komisaris dan komisaris independen diukur dengan jumlah anggota komisaris independen dibagi dengan total anggota dewan komisaris. Kepemilikan manajemen diukur dengan jumlah saham kepemilikan manajemen dibagi oleh semua total saham perusahaan. Ukuran Bank diukur dengan logaritma natural dari total aset dari masing-masing perusahaan perbankan. Teknik analisis yang digunakan adalah regresi linier berganda.

Hasil penelitian menunjukkan bahwa sebagian variabel komisaris, komisaris independen dan kepemilikan manajemen tidak berpengaruh terhadap profitabilitas bank di perusahaan perbankan, sedangkan ukuran bank yang memiliki pengaruh terhadap profitabilitas bank di perusahaan perbankan. Secara bersamaan, hasil menunjukkan bahwa variabel komisaris, komisaris independen, kepemilikan manajemen dan ukuran bank telah berpengaruh terhadap profitabilitas bank di perusahaan perbankan.

28

PENDAHULUAN

Bank merupakan suatu perusahaan yang menyediakan jasa keuangan bagi seluruh lapisan masyarakat. Bank berfungsi sebagai perantara keuangan, maka dalam hal ini faktor “kepercayaan“ dari masyarakat merupakan faktor utama dalam menjalankan bisnis perbankan (Kasmir, 2000). Namun, industri

perbankan merupakan industri yang syarat dengan risiko, terutama karena melibatkan pengelolaan uang masyarakat dan diputar dalam berbagai bentuk investasi, seperti pemberian kredit, pembelian surat-surat berhaga dan penanaman dana lainya (Ghozali, 2007).

Bank Indonesia menilai kesehatan bank-bank yang ada di Indonesia dengan cara mengawasi kinerja keuangan setiap tahunnya. Kegiatan ini mempunyai tujuan untuk dapat membantu manajemen bank, apakah telah dikelola dengan prinsip kehati-hatian dan sistem perbankan yang sehat, serta sesuai dengan Peraturan Bank Indonesia.

Kesehatan suatu bank merupakan kepentingan semua pihak terkait, baik pemilik dan pengelola bank, masyarakat pengguna jasa bank maupun Bank Indonesia selaku pembina dan pengawas bank. Penilaian kesehatan bank dilakukan dengan data keuangan yang berpengaruh terhadap kondisi dan perkembangan suatu bank yang meliputi faktor permodalan, kualitas aktiva produktif, manajemen, profitabilitas dan likuiditas. Masyarakat sebagai pemilik dana yang diinvestasikan kepada bank dalam bentuk rekening giro, tabungan, deposito, dan berbagai jenis simpanan lainnya, menginginkan hasil yang cukup memadai dan dana miliknya aman.

Kinerja merupakan salah satu faktor penting yang menunjukkan efektifitas dan efisiensi suatu organisasi dalam rangka mencapai tujuannya. Penilaian kinerja dimaksudkan untuk menilai keberhasilan suatu organisasi. Sehubungan dengan

kinerja bank, board composition atau komposisi dewan dan kepemilikan manajemen juga memiliki peranan penting dalam menentukan apakah kinerja bank dapat dikategorikan baik atau tidak.

Komposisi Dewan atau board composition mengacu pada jumlah dan jenis komisaris di dalam suatu perusahaan yang biasanya disebut sebagai inside-outside commisioners. Insiders atau orang dalam adalah anggota tetap dari tim manajemen puncak dan juga merupakan karyawan atau pegawai dari perusahaan bersangkutan. Sementara outsiders atau orang luar merupakan anggota independen yang tidak memiliki hubungan seperti itu. Outsiders yang biasanya disebut komisaris independen.

Komposisi dewan hanya difokuskan pada dewan komisaris yang diwakili oleh komisaris (commissioner) sebagai pihak yang memiliki hubungan afiliasi dengan pemegang saham mayoritas dan komisaris independen (independent board) sebagai pihak yang tidak memiliki hubungan afiliasi baik dengan pemegang saham mayoritas maupun dengan manajemen perusahaan.

29 pemegang saham yang tidak lain adalah dirinya sendiri.

Warfield et. al (dalam Diastuty dan Machfoedz, 2003) menyatakan adanya kepemilikan manajerial dapat mengurangi dorongan manajer untuk melakukan tindakan manipulasi sehingga laba yang dilaporkan merefleksikan keadaan ekonomi yang sebenarnya dari perusahaan tersebut.

Perusahaan besar pada dasarnya mempunyai kekuatan finansial yang lebih besar dalam menunjang kinerja (Darmawati, 2004). Hesti (2010) & Uyun (2010) dalam Nurcahyo (2014) dalam penelitiannya menemukan bukti bahwa ukuran bank berpengaruh positif signifikan terhadap kinerja keuangan perusahaan. Perusahaan dengan aset besar biasanya akan mendapatkan perhatian lebih dari masyarakat. Hal ini akan menyebabkan perusahaan agar lebih berhati-hati dalam melakukan pelaporan keuangannya. Perusahaan diharapkan agar selalu berusaha untuk menjaga stabilitas kinerja keuangan mereka. Pelaporan kondisi keuangan yang baik ini tentu tidak dapat dilakukan tanpa melalui kinerja yang baik dari semua lini perusahaan.

Dalam penelitian ini, peneliti menggunakan profitabilitas yang diwakili oleh Return On Assets (ROA) dalam mengukur kinerja suatu bank. Alasannya adalah karena dalam penentuan tingkat kesehatan suatu bank, Bank Indonesia lebih mementingkan penilaian besarnya ROA karena Bank Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan asset yang dananya sebagian besar berasal dari dana simpanan masyarakat. Suatu bank dapat dimasukkan dalam kategori sehat apabila memiliki rasio ROA minimal 1,5%. (Dendawijaya, 2003:119).

Kinerja suatu perusahaan sering diukur dengan bagaimana kemampuan

suatu perusahaan itu menghasilkan laba. Dari sudut manajemen, rasio Return On Assets (ROA) dipandang sebagai alat ukur yang berguna karena mengindikasikan seberapa baik pihak manajemen memanfaatkan sumber daya total yang dimiliki oleh perusahaan untuk menghasilkan profit (Quadrinata, 2007). Profitabilitas merupakan indikator yang paling penting untuk mengukur kinerja suatu bank. Tingkat profitabilitas merupakan kemampuan suatu perusahaan untuk mendapatkan laba (keuntungan) dalam suatu periode tertentu.

Selain itu perbankan memiliki kedudukan yang strategis, yaitu sebagai penunjang kelancaran sistem pembayaran, pelaksanaan kebijakan moneter dan pencapaian stabilitas sistem keuangan, sehingga diperlukan perbankan yang sehat, transparan dan dapat dipertanggung jawabkan (Booklet Perbankan Indonesia, 2009).

PENGEMBANGAN HIPOTESIS

2.1.Hubungan antara Komisaris dan Profitabilitas Bank

30 kesulitan dalam komunikasi dan koordinasi antar anggota dewan komisaris.

Dengan semakin banyaknya anggota dewan komisaris, pengawasan terhadap dewan direksi jauh lebih baik, masukan atau opsi yang akan didapat direksi akan jauh lebih banyak. Untuk itu masih diperlukan penelitian yang dapat membuktikan pengaruh komisaris ini terhadap kinerja perusahaan di Indonesia.

Berdasarkan uraian tersebut hipotesis penelitian berikutnya yang dikemukakan adalah sebagai berikut:

: Komisaris berpengaruh terhadap profitabilitas bank.

2.2.Hubungan antara Komisaris Independen dan Profitabilitas Bank

Wagner, Stimpert & Furbara (1998) menemukan dalam penelitiannya bahwa kehadiran independent commissioner berkaitan dengan meningkatnya kinerja perusahaan. Beberapa penelitian menemukan bahwa banyaknya proporsi jumlah dewan independen dalam perusahaan memberi efek yang positif. Alasan utama mengapa independent commissioner memberikan efek yang positif kepada perusahaan adalah dewan independen memberikan perspektif yang variatif yang mampu meningkatkan potensi lingkungan kerja dan solusi yang lebih kreatif dalam menghadapi masalah di dalam perusahaan (Milliken & Martins, 1996). Selain itu, komisaris independen memberikan keseimbangan terhadap kekuatan dalam perusahaan ( Hambrick & Mason, 1984).

Berdasarkan penjelasan diatas, dapat dirumuskan hipotesis sebagai berikut:

: Komisaris independen berpengaruh terhadap profitabilitas bank.

2.3. Hubungan antara Management Ownership dan Profitabilitas Bank

Dengan adanya kepemilikan manajemen dalam sebuah perusahaan akan menimbulkan dugaan yang menarik bahwa nilai perusahaan meningkat sebagai akibat kepemilikan manajemen yang meningkat. Kasmir (2008:197) menjelaskan bahwa “ hasil pengukuran dapat dijadikan sebagai alat evaluasi kinerja manajemen selama ini, apakah mereka telah bekerja secara efektif atau tidak”. Kegagalan atau keberhasilan dapat dijadikan sebagai bahan acuan untuk perencanaan laba ke depan, sekaligus kemungkinan untuk menggantikan manajemen yang baru terutama setelah manajemen lama mengalami kegagalan. Oleh karena itu, profitabilitas bank sering disebut sebagai salah satu alat ukur kinerja kepemilikan manajemen untuk pencapaian hasil yang maksimal dalam mengatur keuangan suatu perusahaan.

Dari penjelasan diatas, maka hipotesis penelitiannya adalah:

: Management ownership berpengaruh terhadap profitabilitas bank.

2.4.Hubungan antara Bank Size dan Profitabilitas Bank

31 Dari penjelasan diatas, maka hipotesis penelitiannya adalah:

: Bank size berpengaruh terhadap profitabilitas bank.

2.5.Hubungan antara Komisaris, Komisaris Independen, Management Ownership dan Bank Size secara bersama-sama dengan Profitabilitas Bank.

Pengaruh secara simultan digunakan untuk mengetahui apakah keempat variabel independen yaitu komisaris, dewan komisaris independen, management ownership dan bank size berpengaruh terhadap profitabilitas bank.

: Komisaris, komisaris independen, management ownership dan bank size secara bersama-sama berpengaruh terhadap profitabilitas bank.

METODE PENELITIAN

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2011-2014 yakni sebanyak 41 perusahaan perbankan, sedangkan sampel pada penelitian ini adalah sebanyak 29 perusahaan perbankan.

Teknik pengambilan sampel menggunakan purposive sampling. Kriteria penentuan sampel dalam penelitian ini adalah sebagai berikut: a. Perusahaan perbankan yang terdaftar

di Bursa Efek Indonesia pada tahun 2011-2014.

b. Perusahaan yang menerbitkan laporan keuangan auditan dan annual report tahun 2011-2014.

c. Perusahaan yang memiliki data board composition yang lengkap yaitu memiliki data tentang jumlah anggota komisaris dan komisaris independen tahun 2011-2014.

Penelitian ini menggunakan uji analisis statistik deskriptif, uji asumsi klasik serta pengujian hipotesis yang terdiri dari koefisien determinasi, uji statistik F dan uji statistik t.

HASIL DAN PEMBAHASAN A. Pembahasan

1. Analisis Statistik Deskriptif

Tabel 1 Statistik Deskriptif dari Profitabilitas, Komisaris, Komisaris Independen, Management Ownership, dan Bank Size

32 minimum adalah 0,00, sedangkan nilai management ownership maksimum adalah 0,28. Diketahui rata-rata (mean) management ownership dari tahun 2011-2014 adalah 0,0146, dan standar deviasinya adalah 0,0473. Diketahui nilai bank size minimum adalah 28,36, sedangkan nilai bank size maksimum adalah 34,38. Diketahui rata-rata (mean) ukuran bank dari tahun 2011-2014 adalah 31,1617, dan standar deviasinya adalah 1,61769.

2. Hasil Pengujian Hipotesis b. Analisis Koefisien Determinasi

Tabel 2 Koefisien Determinasi

Berdasarkan Tabel 4.5, nilai koefisien determinasi terletak pada kolom R-Square. Diketahui nilai koefisien determinasi sebesar

. Nilai tersebut berarti seluruh variabel bebas, yakni dewan komisaris, komisaris independen, management ownership dan ukuran bank secara simultan mempengaruhi variabel profitabilitas perusahaan sebesar 22,4%.

a. Analisis Regresi Linear Berganda dan Uji Signifikansi Koefisien Regresi Parsial secara Individu (Uji t)

Tabel 3 Uji Signifikansi Koefisien Regresi Parsial Secara Individu

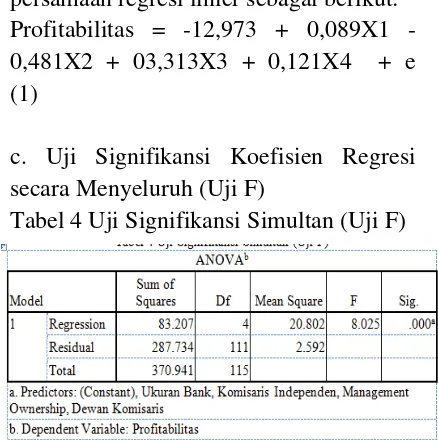

Berdasarkan Tabel 3 diperoleh persamaan regresi linier sebagai berikut: Profitabilitas = -12,973 + 0,089X1 - 0,481X2 + 03,313X3 + 0,121X4 + e (1)

c. Uji Signifikansi Koefisien Regresi secara Menyeluruh (Uji F)

Tabel 4 Uji Signifikansi Simultan (Uji F)

Diketahui nilai F tabel adalah 3,35669. Berdasarkan Tabel 4, diketahui nilai F hitung adalah 8,02. Perhatikan bahwa karena nilai F hitung F tabel, maka disimpulkan bahwa pengaruh simultan variabel bebas terhadap profitabilitas perusahaan signifikan secara statistik.

B. Hasil Penelitian

1. Pengujian Hipotesis 1

Diketahui nilai probabilitas atau Sig. dari variabel komisaris adalah 0,470. Karena nilai probabilitas komisaris, yakni 0,470, lebih besar dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara dewan komisaris dengan variabel profitabilitas perusahaan tidak signifikan secara statistik. Perhatikan juga bahwa nilai | | | |, yakni | |

| |. Hasil dengan pendekatan probabilitas sama dengan hasil berdasarkan uji .

b. Pengujian Hipotesis 2

33 terjadi antara komisaris independen dengan variabel profitabilitas perusahaan tidak signifikan secara statistik. Perhatikan juga bahwa nilai | |

| |, yakni | | | |. Hasil dengan pendekatanprobabilitas sama dengan hasil berdasarkan uji .

c. Pengujian Hipotesis 3

Diketahui nilai probabilitas atau Sig. dari variabel management ownership adalah 0,236. Karena nilai probabilitas management ownership, yakni 0,236, lebih besar dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara management ownership dengan variabel profitabilitas perusahaan tidak signifikan secara statistik. Perhatikan juga bahwa nilai

| | | |, yakni | |

| |. Hasil dengan pendekatan probabilitas sama dengan hasil berdasarkan uji .

d. Pengujian Hipotesis 4

Diketahui nilai probabilitas atau Sig. dari variabel bank size adalah 0,000. Karena nilai probabilitas ukuran bank, yakni 0,000, lebih kecil dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara bank size dengan variabel profitabilitas perusahaan signifikan secara statistik. Perhatikan juga bahwa nilai

| | | |, yakni | |

| |. Hasil dengan pendekatan probabilitas sama dengan hasil berdasarkan uji .

e. Pengujian Hipotesis 5

Berdasarkan hasil pengujian secara simultan diketahui nilai Fhitung sebesar

8,02 dan Ftabel sebesar 3,35. Perhatikan

bahwa karena nilai Fhitung > Ftabel, maka

disimpulkan bahwa variabel bebas Komisaris, Komisaris Independen, Management Ownership dan Bank Size

berpengaruh secara simultan terhadap Profitabilitas Bank secara statistik.

Diketahui nilai koefisien determinasi sebesar R2 = 0,224. Nilai tersebut berarti seluruh variabel independen secara simultan mempengaruhi variabel dependen sebesar 22,4%, dan sisanya sebesar 77,6% dipengaruhi oleh faktor-faktor lain.

Kesimpulan

Berdasarkan hasil penelitian pada bab sebelumnya, maka dapat diambil beberapa kesimpulan sebagai berikut : 1. Hipotesis pertama, kedua dan ketiga

tidak terbukti karena variabel komisaris, komisaris independen dan management ownership secara parsial tidak berpengaruh terhadap profitabilitas bank pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011-2014.

2. Hipotesis keempat terbukti, karena variabel bank size secara parsial berpengaruh terhadap profitabilitas bank pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011-2014.

3. Hipotesis kelima terbukti, karena variabel komisaris, komisaris independen, management ownership dan bank size secara simultan berpengaruh terhadap profitabilitas pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011-2014.

Saran

Dengan segala keterbatasan yang telah diungkapkan sebelumnya, maka peneliti memberikan beberapa saran sebagai berikut:

34 secara teori terhadap variabel dependen.

2. Bagi penelitian selanjutnya, penelitian di masa mendatang hendaknya melakukan pengukuran kinerja keuangan dengan

3. variabel rasio keuangan yang lain atau metode lain, sehingga dapat meningkatkan kualitas hasil penelitian dan di masa mendatang hendaknya melakukan pengamatan pada periode yang lebih diperpanjang, sehingga hasil penelitian mendekati kenyataan yang sesungguhnya.

4. Sebaiknya perlu dilakukan pengamatan terhadap faktor-faktor lain yang memberikan pengaruh lebih besar terhadap kinerja sehingga dapat diketahui faktor mana yang paling berpengaruh dalam upaya peningkatan penilaian kinerja keuangan.

Daftar Pustaka

[1]. Anggreni, 2010. Corporate Governance: Tata Kelola Perusahaan. Edisi Ketiga. Rineka Cipta, Jakarta.

[2]. Chatterjee, Sh. D. 2011. “Board Composition and Performance in Indian Firms: A Comparative Analysis Empirical”, The International Journal of Management Science and Information Technology , Volume 1 Nomor 2.

[3]. Coleman, Anthony Kyereboah and Nicholas Biekpe, 2002. The Relationship Between Board Size, Board Composition, CEO Duality And Firm Performance: Experience From Ghana, University of Stellenbosch Business School (USB), Cape Town, South Africa. [4]. Dewayanto, Totok, 2010.

“Pengaruh Mekanisme Good

Corporate Governance Terhadap

Kinerja Perbankan Nasional Studi pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2006-2008”, Volume 5 Nomor 2, hal 104 – 123.

[5]. FCGI, 2008. Corporate Governance Suatu Pengantar: Peranan Dewan Komisaris dan Komite Audit dalam Pelaksanaan Corporate Governance. Jakarta. [6]. Field, A. 2009. Discovering

Statistics Using SPSS. London: Sage.

[7]. Forum for Corporate Governance in Indonesia. n.d. Peranan Dewan Komisaris dan Komite Audit dalam Pelaksanaan Corporate Governance (Tata Kelola Perusahaan). www.fcgi.or.id. [8]. Gamst, G., L.S. Meyers, dan A.J.

Guarino. 2008. Analysis of Variance Designs, Computational Approach with SPSS and SAS. Cambridge: Cambridge University Press.

[9]. Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS19, Semarang: Penerbit Universitas Diponegoro.

[12]. Hardikasari, 2011. “Pengaruh Good Corporate Governance terhadap Kinerja Perusahaan”, Majalah Ilmiah Informatika. Volume 1 Nomor 2.

[13]. Liyana, 2011. Analisis Kinerja Dan Prediksi Profitabilitas Sektor Perbankan Yang Go Public Di Bursa Efek Indonesia, Skripsi, Universitas Pasundan, Bandung. [14]. Machfoeds, Mas‟ud, 2001. Board

35 [15]. Madan, Dr. Pankaj dan Jyotsna

Ghildiyal Bijalwan, 2013. “Board Composition, Ownership Structure and Firm Performance”, The International Journal, Volume 2 Nomor 6.

[16]. Mujtaba, Nadeem, 2010.

“Corporate Governance & Board

Composition A Comparison of GCC Boards with UK, European and US

Boards”, Bahrain.

[17]. Nathania, Aditha, 2014. “Pengaruh Komposisi Dewan Perusahaan Terhadap Profitabilitas Perusahaan”, FINESTA, Volume 2 Nomor 1, hal 76-81.

[18]. Paul, Akhalumeh, Ohiokha Friday, dan Ohiokha Godwin, 2011. “Board Composition and Corporate Performance: An Analysis of Evidence from Nigeria”, Journal of Finance and Accounting, Volume 2, Nomor 4.

[19]. Permanasari, Wien Ika, 2010. Pengaruh Kepemilikan Manajemen, Kepemilikan Institusional, dan Corporate Social Responsibility Terhadap Nilai Perusahaan, Skripsi, Universitas Diponegoro, Semarang.

[20]. Prasnanugraha, Ponttie, 2007. Analisis Pengaruh Rasio-rasio Keuangan Terhadap Kinerja Bank Umum di Indonesia, Thesis, Universitas Diponegoro, Semarang. [21]. Rashid, A., De Zoysa, S. Lodh, dan

K. Rudkin, 2010. “Board Composition and Firm Performance: Evidence from Bangladesh”, Australasian Accounting, Business and Finance Journal, Volume 4.

[22]. Ristiyaningrum. 2009. Pengaruh Karakteristik Dewan Komisaris, Komite Audit, dan Struktur Kepemilikan terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun

2005-2007, Skripsi, Universitas Diponegoro, Semarang.

[23]. Sandabunga, Agriaty V, 2013. Pengaruh Kepemilikan Manajemen, Kepemilikan Dewan Komisaris, Dan Strategi Pemasaran Terhadap Profitabilitas Bank, Skripsi, Universitas Diponegoro Semarang. [24]. Stevens, J.P. 2009. Applied

Multivariate Statistics For The Social Science, 5th Edition . New York: Routledge.

[25]. Sukarno, Kartika Wahyu dan Muhamad Syaichu , 2006. “Analisis Faktor-Faktor yang Mempengaruhi Kinerja Bank Umum di Indonesia”, Jurnal Studi Manajemen & Organisasi, Volume 3 Nomor 2, hal 46.

[26]. Wiranata,Yulius Ardy dan Yeterina Widi Nugrahanti, 2013. “Pengaruh Struktur Kepemilikan Terhadap Profitabilitas Perusahaan Manufaktur di Indonesia”, Jurnal Akuntansi dan Keuangan, Volume 15 Nomor 1, hal 15-26.