STAR – Study & Accounting Research | Vol XI, No. 2 - 2014 1

Etika Profesi, Profesionalisme, Dan Kualitas Audit

M. Budi Djatmiko

Dosen STIE STEM BI – Bandung Business School

M. Zulfa Hadi Rizkina

Penelit i Junior STIE STEM BI – Bandung Business School

Abstr ak

Pr oses audi t yang ber kual i t as mer upakan dambaan set i ap pi hak unt uk dapat menegakan akunt abi l i t as dan menj ami n i ndepensi opi ni yang di hasi l kan. Penel i t i an i ni ber t uj uan unt uk memperoleh bukt i empi r i s mengenai pengar uh et i ka profesi dan pr ofesi onal i sme ter hadap kual i t as audi t .

Penel i t i an i ni di l akukan pada 10 KAP di Kot a Bandung dengan responden sebanyak 30 or ang supervi sor audi t or . Dat a di kumpul kan dengan kuesioner yang di susun dengan mengi kut i skal a li ker t . Unt uk menguji hi pot esi s, dat a di ol ah dengan mul ti ple regr ession.

Hasi l anal i sis st at i t i st i k menunj ukan bahwa secar a simul t an eti ka profesi dan profesi onali sme ber pengar uh si gni fi kan t er hadap kual i t as audi t . Secar a par si al , et i ka pr ofesi dan profesi onali sme ber pengar uh posi t i f dan signi fi kan t er hadap kual i t as audi t . Hasil i ni sekal i gus membukt i kan teori dan hasi l-hasil peneli t i an sebel umnya yang di j adi kan sebagai r uj ukan.

Kata Kunci : Eti ka pr ofesi , Profesionali sme, Kual i tas Audi t .

PENDAHULUAN

Pr ofesi akuntan publik dikenal oleh masyar akat dar i jasa audit yang disediakan bagi pemakai infor masi keuangan. Timbul dan ber kembanganya pr ofesi akuntan publik di suatu negar a adalah sejalan dengan per kembangan per usahaan dan ber bagai bentuk badan hukum per usahaan di negar a ter sebut. Dalam per kembangan usahanya, baik per usahaan per or angan maupun ber bagai per usahaan ber bentuk badan hukum yang lain tidak dapat menghindar kan dir i dar i penar ikan dana dari pihak luar , yang tidak selalu dalam bentuk penyer taan modal dar i investor , tetapi ber upa penarikan pinjaman dar i kr editur . Dengan demikian, pihak-pihak yang ber kepentingan terhadap lapor an keuangan per usahaan tidak lagi ter batas hanya pada kepemimpinan perusahaan, tetapi meluas kepada par a investor dan kr editur ser ta calon investor dan kr editur .

Pihak-pihak di luar perusahaan memer lukan infor masi mengenai perusahaan

untuk pengambilan keputusan tentang hubungan mer eka dengan perusahaan. Pada umumnya keputusan mer eka berdasar kan kepada infor masi yang mer eka per oleh dar i lapor an keungan per usahaan yang disajikan oleh manajemen per usahaan.

STAR – Study & Accounting Research | Vol XI, No. 2 - 2014 2 keungan yang disajikan ber isi infor masi yang

dapat diper caya (Mulyadi, 2008: 2).

Auditor menjadi pr ofesi yang dihar apkan banyak or ang untuk dapat meletakan keper cayaan sebagai pihak yang bisa melakukan audit atas lapor an keuangan dan dapat ber tanggung jaw ab atas pendapat yang diber ikan. Pr ofesionalisme menjadi syar at utama bagi seor ang auditor ekster nal. Guna menunjang pr ofesionalismenya sebagai akuntan publik maka auditor dalam melaksanakan tugas auditnya harus ber pedoman pada standar audit yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI), yakni: 1). Standar umum; 2). Standar peker jaan lapangan; 3). Standar pelapor an.

Dimana standar umum bersifat pr ibadi dan ber kaitan dengan persyar atan auditor dan mutu pekerjaannya. Sedangkan standar peker jaan lapangan dan standar pelapor an mengatur auditor dalam hal pengumpulan data dan kegiatan lainnya yang dilaksanakan selama melakukan audit ser ta mew ajibkan auditor untuk menyusun suatu lapor an atas lapor an keungan yang diauditnya secar a keselur uhan.

Kebutuhan akan jasa audit bagi per usahaan semakin meningkat. Hal ini ber kaitan er at dengan kebutuhan pemakai lapor an keuangan atas infor masi keuangan yang bebas dari r isiko infor masi. Audit adalah sesuatu yang ber har ga kar ena dapat mengur angi r isiko infor masi (Ar ens, 2005:18) . Akuntan publik adalah pr ofesi yang member ikan jasa audit atas lapor an keuangan klien untuk member ikan jaminan kepada pemakai lapor an keuangan bahw a lapor an keuangan ter sebut telah disusun sesuai dengan standar akuntansi keuangan. Akuntan publik dalam member ikan opininya atas lapor an keuangan yang telah diaudit, har us memper tanggungjaw abkan semua per ikatan audit yang telah dilakukan.

Di Indonesia, kegagalan audit terjadi pada perusahaan Kimia Far ma dan Bank Lippo ( Sekar , 2003 dalam Luhgiatno, 2010) . Kasus per usahaan Kimia Far ma terjadi mar k up terhadap laba tahun 2001. Sedangkan pada Bank Lippo terjadi pembukuan ganda pada tahun 2002. Pada tahun ter sebut, Bapepam menemukan adanya

tiga ver si lapor an keuangan Bank Lippo. Akibat adanya manipulasi ter sebut, Bapepam menjatuhkan sanksi denda kepada PT Kimia Far ma dan Bank Lippo beser ta auditor yang melakukan audit pada per usahaan ter sebut.

Kemudian, kasus yang menimpa akuntan publik JAS yang diindikasi melakukan kesalahan dalam mengaudit lapor an keuangan PT Gr eat River Internasional, Tbk menyebabkan munculnya ker aguan atas opini audit dan akibatnya masyar akat mengkr itik pr ofesi auditor . Kasus ter sebut muncul setelah adanya temuan auditor investigasi dar i Bapepam yang menemukan indikasi penggelembungan akun penjualan, piutang dan aset hingga r atusan milyar rupiah pada lapor an keuangan PT Gr eat River , Tbk yang mengakibatkan per usahaan ter sebut akhirnya kesulitan arus kas dan gagal dalam membayar utang. Ber dasar kan investigasi Bapepam menyatakan bahw a akuntan publik yang memer iksa lapor ankeuangan PT Gr eat River , Tbk ikut menjadi ter sangka. Oleh kar enanya, Menter i Keuangan RI terhitung sejak tanggal 28 November 2006 telah membekukan izin akuntan publik JAS selama dua tahun kar ena ter bukti melakukan pelanggar an ter hadap Standar Pr ofesi Akuntan Publik (SPAP) ber kaitan dengan lapor an audit atas lapor an keuangan konsolidasi PT. Gr eat River , Tbk tahun 2003

Pada akhir -akhir ini kasus audit pada per usahaan dan ditutupnya beber apa Kantor Akuntan Publik di Indonesia ( www.bapepamlk.depkeu.go.id, 2000 - 2006) menjadi suatu per soalan besar bagi pr ofesi akuntan publik dan menjadi tantangan ber at untuk memperbaiki citr a pr ofesi audit. Pelanggar an-pelanggar an dalam pr ofesi akuntansi di Indonesia yang dilakukan auditor pada pr insipnya menyangkut tentang publisitas, objektivitas opini,etika, independensi, hubungan dengan r ekan sepr ofesi,per ilaku disfungsional, perubahan opini akuntan tanpa alasan dan bukti yang kuat ser ta pembayar an fee ( Ikatan Akuntan Indonesia, 2004) .

Tujuan Penelitian

STAR – Study & Accounting Research | Vol XI, No. 2 - 2014 3 untuk melakukan penelitian mengenai etika

pr ofesi dan pr ofesionalisme auditor ter hadap kualitas auditor . Oleh kar ena itu penulis mengambil judul penelitian “Pengar uh Et i ka Pr ofesi Dan Pr ofesi onal i sme Audi t or Ter hadap Kual i t as Audi t”.

Tujuan penelitian ini adalah untuk mendapatkan bukti empir is mengenai dampak dan besarnya pengar uh implementasi etika dan pr ofesionalisme auditor ter hadap kualitas audit.

TINJAUAN PUSTAKA

Etika Pr ofesi

Etika dari bahasa Yunani dari kata Et hos yang ber ar ti ”kar akt er ”. Nama lainnya adalah mor alitas yang ber asal dar i bahasa latin yaitu kata mor es ber ar ti ”kebi asaan”. Mor alitas ber fokus pada perilaku manusia yang ”benar” dan “salah”. Etika ber hubungan dengan bagaimana seseor ang ber tindak ter hadap or ang lainnya ( Sunarto, 2003: 62) .

Etika Pr ofesional lebih luas dar i pr insip-pr insip mor al. Etika ter sebut mencakup pr insip per ilaku untuk or ang-or ang pr ofesional yang dir ancang baik untuk tujuan idealistis (Sunar to, 2003: 63) .

Etika secar a umum didefiniskan sebagai nilai-nilai tingkah laku atau atur an-atur an tingkah laku yang diter ima dan digunakan oleh suatu golongan ter tentu atau individu ( Sur aida, 2005:118) .

Menurut Siti Rahayu ( 2010:49) . Etika pr ofesi mer upakan kode etik untuk pr ofesi ter tentu dan kar enanya harus dimenger ti selayaknya, bukan sebagai etika absolut. Untuk memper mudah harus dijelaskan bagaimana masalah hukum dan etika ber kaitan w alaupun berbeda.

Menurut E. Sumar yono ( 1995: 16) Etika adalah studi tentang benar -salahnya per buatan manusia. Ada dua jenis perbuatan, yaitu: perbuatan manusia sebagai makhluk pada umumnya (actus hominis), dan per buatan manusia sebagai manusia (actus humanus). Yang per tama biasanya dilakukan secar a tanpa disadar i, seper ti ber nafas, ber ger ak bahkan ber fikir . Sedang yang kedua, yang juga disebut per buatan manusiaw i, adalah perbuatan yang dilakukan dengan

penuh kesadar an dan diketahui sendir i, ser ta atas dasar kebebasannya sendir i. Dalam hal yang kedua ini manusia dibedakan dar i binatang, sebab manusia adalah tuan dar i per buatannya sendiri. Manusia menjadi tuan atas perbuatannya sendir i atas dasar akal pikir an dan kehendaknnya yang bebas. K. Ber tens, ( 1993: 6) mengar tikan etika sebagai ber ikut: 1). Nilai-nilai dan nor ma-nor ma mor al yang menjadi pegangan bagi seseor ang atau suatu kelompok dalam mengatur tingkah lakunya; 2). Kumpulan asas atau nilai mor al (kode etik), 3). Ilmu tentang baik atau bur uk (asas-asas dan nilai-nilai tentang yang dianggap baik dan bur uk).

Adapun Soekr isno Agoes ( 2012:12) ber pendapat sebagai ber ikut: Akuntan publik (ekster nal auditor ) adalah pemilik KAP (kantor akuntan publik) atau or ang yang beker ja di KAP. Sedangkan Ar ens ( 2003 : 17) mendefinisikan par a auditor yang melakukan pr oses audit pada lapor an keuangan ser ingkali disebut sebagai auditor independen. Walaupun seor ang auditor yang mengaudit lapor an keuangan perusahaan publikasi telah mener ima sejumlah pembayar an dar i perusahaan, umumnya ia tetap dalam posisi yang cukup independen untuk melaksanakan audit, yang hasilnya dapat diandalkan oleh par a pengguna infor masi.

Dar i beber apa penger tian diatas maka dapat diambil kesimpulan bahw a etika pr ofesi mer upakan nor ma yang mengikat secar a mor al hubungan antar manusia, yang dapat dituangkan dalam atur an, yang disusun dalam kode etik suatu pr ofesi, dalam hal ini adalah nor ma per ilaku yang mengatur hubungan auditor dengan klien, auditor dengan r ekan sepr ofesi, auditor dengan masyar akat dan ter utama dengan diri sendir i.

Pr insip etika menur ut SAP 2011 adalah sebagai ber ikut :

a. Pr insip integr itas. Setiap pr aktisi har us tegas dan jujur dalam menjalin hubungan pr ofessional dan hubungan bisnis dalam melaksanakan peker jaannya.

STAR – Study & Accounting Research | Vol XI, No. 2 - 2014 4 yang tidak layak (undue influence) dar i

pihak-pihak lain memengar uhi per timbangan pr ofessional atau per timbangan bisnisnya.

c. Pr insip kehati-hatian pr ofessional. Setiap pr aktisi w ajib memelihar a pengetahuan dan keahlian pr ofesionalnya pada suatu tingkatan yang diper syar atkan secar a ber kesinambungan, sehingga klien atau pember i kerja dapat mener ima jasa pr ofessional yang dier ikan secar a kompeten ber dasar kan per kembangan ter kini dalam pr aktik, per undang-undangan, dan metode pelaksanaan peker jaan. Setiap pr aktisi har us ber tindak secar a pr ofessional dan sesuai dengan standar pr ofesi dank ode etik pr ofesi yang ber laku dalam member ikan jasa pr ofesionalnya. d. Pr insip ker ahasiaan. Setiap pr aktisi

w ajib menjaga ker ahasiaan infor masi yang diper oleh sebagai hasil dan hubungan pr ofessional dan hubungan bisnisnya, ser ta tidak boleh mengungkapkan infor masi ter sebut kepada pihak ketiga tanpa per setujuan dar i klien atau pember i ker ja, kecuali jika ter dapat kew ajiban untuk mengungkapkan sesuai dengan ketentuann hukum atau per atur an yang berlaku. Infor masi r ahasia yang diper oleh dar i hubungan pr ofessional dan hubungan bisnis tidak boleh digunakan oleh pr aktisi untuk keuntungan pr ibadinya atau pihak ketiga.

e. Pr insip perilaku pr ofessional. Setiap pr aktisi w ajib mematuhi hukum dan per atur an yang ber laku dan har us menghindari semua tindakan yang dapat mendiskr editkan pr ofesi. ( SPAP 2011:2)

Pr ofesionalisme

Pr ofesionalisme (professi onali sm), didefinisikan secar a luas, mengacu pada per ilaku, tujuan, atau kualitas yang membentuk kar akter atau member i cir i suatu pr ofesi atau or ang-or ang pr ofessional. Messier , Glover, Pr awitt, ( 2005: 375) .

Adapun menur ut ( Badudu dan Sutan, 2002:848) . Pr ofesi adalah pekerjaan dimana dar i pekerjaan tersebut diper oleh nafkah untuk hidup, sedangkan pr ofesionalisme dapat diar tikan ber sifat pr ofesi atau memiliki keahlian dan keter ampilan kar ena pendidikan dan latihan.

Pr ofesionalisme adalah suatu atr ibut individul yang penting tanpa melihat suatu peker jaan mer upakan suatu pr ofesi atau tidak ( Lekatompessy, 2003) . Menurut E. Sumar yono ( 1995: 32-33) , sebuah pr ofesi ter dir i dar i kelompok terbatas dar i or ang-or ang yang memiliki keahlian khusus dan dengan keahlian itu mer eka dapat ber fungsi di dalam masyar akat dengan lebih baik bila dibandingkan dengan w ar ga masyar akat lain pada umumnya. Atau, dalam penger tian yang lainnya, sebuah pr ofesi adalah sebuah sebutan atau jabatan dimana or ang yang menyandangnya mempunyai pengetahuan khusus yang diper olehnya mempunyai ‘tr aining’ atau pengalaman lain, atau bahkan diper oleh melalui keduanya, sehingga penyandang pr ofesi dapat membimbing or ang lain dalam bidangnya sendir i.

Istilah pr ofesional menunjuk pada peker jaan yang dior ganisir dalam bentuk institusional, di mana par a pr aktisi yang independen dan ber kominten secar a eksplisit melayani kepentingan publik, ser ta menaw ar kan jasa terhadap klien di mana jasa ter sebut secar a langsung ber hubungan dengan intelektualitas yang berbasis pada pengetahuan. Pengetahuan ter sebut harus ber sifat kompleks atau esetor is, dan adanya legitimasi sosial dalam bentuk pengetahuan yang diinstitusionalkan dan ber basis pada etika ( Ivan A. Setiawan & Imam Ghozali, 2006: 4) .

STAR – Study & Accounting Research | Vol XI, No. 2 - 2014 5 dengan pengkuan sosial. Sebelum suatu

pr ofesi memper oleh pengakuan sosial, pr aktisi harus memiliki atr ibut pr ofesionalisme yang mencakup : 1). Keyakinan bahw a pekerjaannya secar a sosial adalah penting; 2). Ber dedikasi ter hadap peker jaannya; 3). Membutuhkan otonomi dalam melaksanakan pekerjaannya; 4). Dukungan ter hadap pengatur an sendir i (sel f-r egul ati on) ; 5). Ber afiliasi dengan pr aktisi lainnya ( Ivan A. Setiawan & Imam Ghozali, 2006: 35) .

Selanjutnya, terdapat suatu insentif yang cukup bagi kantor akuntan publik atas upaya mer eka untuk ber tindak pada suatu tingkat pr ofesional yang tinggi ( Ar ens, Elder , dan Beasley, 2003: 119) .

Kualitas Audit

Audit mer upakan suatu pr oses untuk mengur angi ketidakselar asan infor masi yang ter dapat antar a manajer dan par a pemegang saham dengan menggunakan pihak luar untuk member ikan pengesahan terhadap lapor an keuangan. Par a penggguna lapor an keuangan ter utama par a pemegang saham akan mengambil keputusan ber dasar kan pada lapor an yang telah dibuat oleh auditor mengenai pengesahan lapor an keuangan suatu per usahaan. Hal ini ber ar ti auditor mempunyai per anan penting dalam pengesahan lapor an keuangan suatu per usahaan. Oleh kar ena itu, kualitas audit mer upakan hal penting har us diper tahankan oleh par a auditor dalam pr oses pengauditan.

Ber bagai definisi dar i ber bagai par a ahli adalah sebagai ber ikut : The quali t y of audi t ser vi ces i s defi ned to be t he mar ket-assessed joi nt probabil i t y t hat a given audi t or wi l l bot h (a) di scover a br each i n t he cli ent 's account i ng syst em, and (b) r epor t t he br each. The pr obabi li t y t hat a gi ven audi t or wil l di scover a breach depends on t he audi t or 's t echnol ogi cal capabi l i ti es, t he audi t procedures employed on a given audi t , t he ext ent of sampl i ng, et c. The condi t i onal probabil i ty of r epor t i ng a di scover ed br each i s a measure of an audi t or 's i ndependence fr om a given cl i ent . ( L.E DeAngelo : 1981)

Kualitas audit didefinisikan sebagai penilaian pasar ber sama pr obabilitas bahw a

auditor akan diber ikan keduanya: (a) menemukan pelanggar an di sistem akuntansi klien, dan (b) melapor kan pelanggar an. Pr obabilitas bahw a auditor akan member ikan dan menemukan pelanggar an ter gantung pada kemampuan teknik auditor (kompetensi), pr osedur audit dipekerjakan sesuai pada audit yang diber ikan, tingkat sampling, pr obabilitas melapor kan dan ditemukan pelanggar an adalah ukur an independensi auditor dar i klien ter tentu. (L.E DeAngelo : 1981) .

Chr istiawan, 2002 dalam jur nal penelitiannya menyebutkan bahw a Kualitas audit ditentukan oleh dua hal yaitu kompetensi dan independensi. Kompetensi dan independensi yang dimiliki auditor dalam pener apannya akan ter kait dengan etika.

AAA Financial Accounting Standar d

Committee ( 2000) dalam Chr istiawan

( 2002) menyatakan bahw a : “kualitas audit ditentukan oleh 2 hal, yaitu kompetensi (keahlian) dan independensi, kedua hal ter sebut ber pengaruh langsung ter hadap kualitas dan secar a potensial saling mempengar uhi. Lebih lanjut, per sepsi pengguna lapor an keuangan atas kualitas audit mer upakan fungsi dar i per sepsi mer eka atas independensi dan keahlian auditor”.

METODE PENELITIAN

Unit analisis pada penelitian ini adalah supervisor Kantor Akuntan Publik atau Auditor Ekster nal yang beker ja di Kantor Akuntan Publik (KAP) yang ada di Kota Bandung. Menur ut Islahuzzaman ( 2012:20 6) Kantor Akuntan Publik (KAP) adalah or ganisasi yang melaksanakan jasa pr ofessional yang dicakup oleh SPAP. Biasanya didir ikan sebagai kepemilikan pr ibadi atau persekutuan, meliputi par tner , pr incipal dan staf pr ofesionalnya.

Objek penelitian dan r uang lingkup penelitian ini, mencakup 2 (dua) var iabel bebas (independen), yaitu Etika Pr ofesi (X1), dan Pr ofesionalisme Auditor (X2) ser ta satu var iabel ter ikat (dependen) Kualitas Audit (Y).

STAR – Study & Accounting Research | Vol XI, No. 2 - 2014 6 menggunakan kuesioner yang disusun

mengikuti skala liker t. Analisis data dilakukan dengan Mul t i ple r egr essi on.

Model penelitian digambar kan sebagai ber ikut :

Gambar 1 Model Penelitian

Hipotesis yang akan diuji dirumuskan sebagai ber ikut :

“Et i ka pr ofesi dan Pr ofesional i sme ber pengar uh ter hadap Kual i t as Audi t bai k secar a par si al maupun si mul t an”.

HASIL PENELITIAN

Hasil pengolahan data menunjukan bahw a secar a simultan etika pr ofesi dan pr ofesionalisme auditor ber pengaruh 54,8% ter hadap kualitas audit. Hal ini dapat dilihat pada tabel 1 yang ditunjukan oleh angka R2.

Tabel 1. Koefisien determinasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .669a .548 .407 1.05663 1.529

a. Predictors: (Constant), X2, X1

b. Dependent Variable: Y

Ini ber ar ti secar a ber sama-sama var iabel Etika Pr ofesi( 1)dan Pr ofesionalisme

Auditor( 2) member ikan pengar uh terhadap

Kualitas Audit ( ) 54,8% ter hadap Kualitas Audit( ). Angka 54,8% disini ar tinya setiap per ubahan Kualitas Auditor sebesar 54,8% dipengaruhi oleh per ubahan var iabel Etika Pr ofesi ( 1)dan Pr ofesionalisme Auditor( 2).

Adapun sebesar 45,2% sisanya disebabkan

oleh var iabel-var iabel lain diluar var iabel ter sebut yang tidak dilibatkan dalam penelitian ini. Var iabel lain yang mempengar uhi kulitas audit antar a lain :kompetensi, independensi, seper ti yang telah dilakukan oleh peneliti sebelumnya Elyzabet I. Mar paung : 2012yang menyatakan bahw a independensi dan kompetensi mempengar uhi kualitas audit.

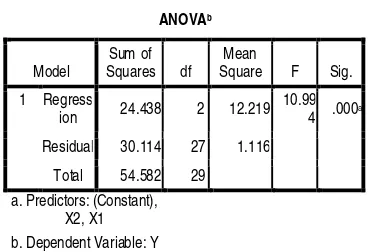

Untuk menguji signifikansi pengaruh simultan dapat dilihat pada tabel 2 sebagai ber ikut :

ANOVAb

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regress

ion 24.438 2 12.219

10.99 4 .000a

Residual 30.114 27 1.116

Total 54.582 29

a. Predictors: (Constant), X2, X1 b. Dependent Variable: Y

Ber dasar kan hasil perhitungan yang ter lihat pada tabel ANOVA di atas diper oleh nilai Fhitung sebesar 10,994. Sedangkan nilai pada tar af nyata ( )5% dengan der ajat bebas 1= ; 2= − −1 = 30−2−1 = 27

ialah 3.35. Nilai Fhit ung lebih besar dar i nilai Ft abel sehingga hasil pengujian yang diper oleh adalah ber pengar uh secar a signifikan. Atau bisa dilihat juga dar i nilai pr obabilitas (nilai sig) yang dibandingkan dengan nilai yang dipakai, nilai sig 0,00< nilai 0,05. Dengan kata lain pengar uh yang terjadi dapat digener alisir ter hadap selur uh populasi yaitu auditor yang bekerja di KAP se-Kota Bandung. Sehingga dapat disimpulkan bahw a H₁ diter ima. Atau dengan kata lain secar a simultan var iabel Etika Pr ofesi ( 1) dan

Pr ofesionalisme Auditor ( 2) berpengar uh

signifikan terhadap Kualitas Audit ( ).

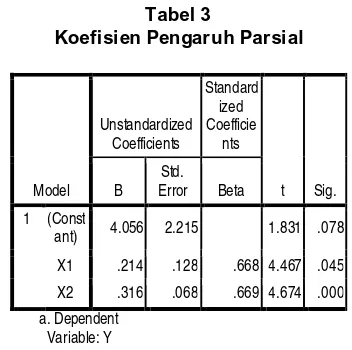

STAR – Study & Accounting Research | Vol XI, No. 2 - 2014 7 Tabel 3

Koefisien Pengaruh Parsial

Model

Unstandardized Coefficients

Standard ized Coefficie

nts

t Sig.

B Std.

Error Beta

1 (Const

ant) 4.056 2.215 1.831 .078

X1 .214 .128 .668 4.467 .045

X2 .316 .068 .669 4.674 .000

a. Dependent Variable: Y

Dar i Tabel di atas per samaan r egr esi yang dihasilkan yaitu sebagai ber ikut :

= 4.056 + 0,214 1+ 0,316 2+

Dar i persamaan r egr esi di atas dapat dilihat bahw a koefisien r egr esi ( 1) untuk var iabel Etika Pr ofesi ( 1) dan koefisien

r egr esi ( 2) untuk var iabel Pr ofesionalisme Auditor( 2) ber tanda potitif, ar tinya variabel

etika pr ofesi ( 1) dan var iabel

Pr ofesionalisme Auditor ( 2) ber pengaruh

positif terhadap Kualitas Audit( ).

Var iabel Etika Pr ofesi ( 1) memiliki

nilai koefisien r egr esi ( 1) sebesar 0,214 Hal ini menunjukkan bahw a setiap peningkatan var iabel Etika Pr ofesi( 1) satu satuan nilai

akan menaikan pula tingkat Kualitas Audit ( ) 0,214 satuan nilai, dengan asumsi var iabel lainnya nol.

Pr ofesionalisme Auditor ( 2) memiliki

nilai koefisien r egr esi ( 2) sebesar 0,316. Hal ini menunjukkan bahw a setiap peningkatan var iabel Pr ofesionalisme Auditor ( 2) satu

satuan nilai akan menaikanKualitas Audit ( ) 0,316satuan nilai, dengan asumsi var iabel lainnya nol.

Untuk menguji signifikansi pengaruh par sial, dilakukan uji t, yakni membandingkan thitung dengan tt abel. Nilai ialah nilai distr ibusi tst udent pada tar af nyata ( ) 5% dengan df = n – k = 30 – 2 = 28 adalah 2,048.

Var iabel Etika Pr ofesi (X1) mempunyai pengar uh signifikan terhadap Kualitas audit (Y). Hal ini ditunjukkan oleh thitung lebih besar

dar i ttabel yaitu 4,467 > 2,048. Disamping itu dengan melihat pada lampir an Tabel Coefficient, nilai signifikan lebih kecil daripada taraf nyata α = 5% yaitu 0,045 < 0,05. Dengan demikian, untuk var iabel Etika Pr ofesi (X1) H0 ditolak, H1 diter ima. Ar tinya, apabila ter jadi perubahan yang ter jadi pada var iabel Etika Pr ofesi (X1), maka perubahan yang ter jadi akan ber ar ti pada var iabel kualitas audit (Y) kar ena pengaruhnya signifikan.

Var iabel Pr ofesionalisme auditor (X2) mempunyai pengaruh signifikan ter hadap Kualitas audit (Y). Hal ini ditunjukkan oleh nilai t hitung yang lebih besar dar i nilai t tabel yaitu 4,674< 2,048. Disamping itu dengan melihat pada lampir an Tabel Coefficient, nilai signifikan lebih kecil daripada taraf nyata α = 5% yaitu 0,00<0,05. Dengan demikian, apabila ter jadi per ubahan sedikit saja pada var iabel Pr ofesionalisme Auditor (X2) maka akan terjadi per ubahan yang ber ar ti pada var iabel Kualitas Audit (Y) kar ena ber pengaruh secar a signifikan.

KESIMPULAN

Penelitian mengenai pengar uh Etika Pr ofesi dan Pr ofesionalisme Auditor ter hadap Kualitas Audit dapat ditar ik beber apa kesimpulan sebagai ber ikut:

1. Etika Pr ofesi berpengar uh positif signifikan terhadap Kualitas Audit. Ar tinya, Etika Pr ofesi ber pengaruh member ikan perubahan yang ber ar ti ter hadap Kualitas Audit. Apabila terjadi per ubahan sedikit saja pada Etika Pr ofesi maka akan ter jadi per ubahan yang ber ar ti ter hadap Kualitas Audit. Sehingga Semakin tinggi Etika Pr ofesi maka semakin baik pula kualitas audit yang dihasilkan, dan jika ter jadi perubahan, hal yang paling berpengar uh dalam Etika Pr ofesi yaitu Sikap Kecer matan dan kehati-hatian.

STAR – Study & Accounting Research | Vol XI, No. 2 - 2014 8 pengar uh atau perubahan yang ber ar ti

ter hadap Kualitas Audit, apabila terjadi per ubahan sedikit saja pada Pr ofesionalisme Auditor maka akan ter jadi perubahan yang ber ar ti terhadap Kualitas Audit. Hal yang paling ber pengaruh dalam Pr ofesionalisme Auditor yaitu kebutuhan otonomi.

DAFTAR PUSTAKA

Abdul Halim. 2008. Audi t i ng Jil i d 1. Sekolah Tinggi Ilmu Manajemen YKPN: Yogyakar ta.

Agoes, Soekr isno. 2012. Audi t i ng: Pet unj uk Pr akt i s Pemer i ksaan Akunt an ol eh Akunt an Publ i k Edi si Empat. Jakar ta: Salemba Empat.

Ar ens, A. A., Elder , R.J., & Beasley, M. S. 2003. Audi t i ng Dan Pel ayanan Ver i fi kasi Pendekat an Ter padu Edi si Kesembil an Ji li d 1. Jakar ta: PT. Indeks Kelompok Gr amedia. Ar ens, A. A., Elder , R.J., & Beasley, M. S. 2012.

Audi t i ng And Assur ance Ser vi ces And Int egr at ed Approach 14t h Edi ti on. New Jer sey: Pear son Educat i on.

Badudu dan Sutan. 2002. Kamus Umum Bahasa Indonesia. Jakar ta: Pustaka Sinar Har apan.

Ber tens K. 1993. Et i ka. Jakar ta: PT. Gr amedia Pustaka Utama.

Chr istiaw an, Yulius Jogi. 2002. ”Kompetensi dan Independensi Akuntan Publik. Refleksi Hasil Penelitian Empir is”. Jur nal Akunt ansi dan Keuangan Vol.4 No. 2 (November ) Hal. 79-92.

DeAngelo, L. E. 1981. Audi tor Si ze And Audi t Qual i t y. Jour nal of Account i ng and Economi cs 3. Nor t h-Hol l and Publ i shi ng Company.July.

Donelly, D. P., Jeffr ey J. Quir in and David OBr yan. 2005. Attitudes Tow ard Dysfunctional Audit Behavior: The Effects Of Locus Of Contr ol, Or ganizational Commitment, and Position. TheJour nal of Appl i ed Busi ness Resear ch. Vol.19. No.1 Elyzabet I. Mar paung, S.E., M.Si., Ak. 2012.

Pengar uh Kompet ensi Dan Independensi

Audi t or Ter hadap Kual i t as Audi t . Univer sitas Kr isten Mar anatha Bandung.

Fr iska, Novanda. 2012. Pengar uh Pr ofesional i sme Audi tor , Eti ka Profesi , dan Pengal aman Audi tor t er hadap Per ti mbangan Ti ngkat Mat er i ali t as. Univer sitasNeger i Yogyakar ta

Goodman Hutabar at Jurnal Ilmiah ESAI Vol ume 6, Nomor 1, Januari 2012 ISSN No. 1978-6034 Pengaruh Pengalaman Ti me Budget Pressure dan Etika Auditor ter hadap Kualitas Audit The Effect Of Audi t Exper ience Ti me Budget Pr essur e, and Audi t or s’ Et hi cs On Audi tQuali t y

Holmes., & David. 1993. Audi t i ng: Nor ma Dan Pr osedur . Jakar ta: Erlangga.

Http:/ / w w w .iapi.go.id

IAI. 2001. St andar Profesi Akunt an Publ i k. Jakar ta: Salemba Empat.

Islahuzzaman. 2012. Akunt ansi dan Audi t i ng. Jakar ta: PT Bumi Aksar a

Lekatompessy, J.E. (2003). Hubungan Pr ofesionalisme dengan konsekuensinya: Komitmen Or ganisasional, Kepuasan Ker ja, Pr estasi Ker ja dan Keinginan Ber pindah (Studi Empir is di Lingkungan Akuntan Publik). Jur nal Bi sni s dan Akunt ansi, Vol.5, No.1, Apr il, hlm.69–84. Luhgiatno. 2008. “Analisis Pengaruh Kualitas

Audit terhadap Manajemen Laba Studi pada Perusahaan yang Melakukan IPO di Indonesia”. Tesis S2 Magister Sains Akuntansi Univer sitas Diponegor o.

Messier , William F. Glover , Steven M. dan Pr aw itt, Douglas F. 2005. Jasa Audi t dan assur ance: Pendekat an Si st emat i s. Jakar ta: Salemba Empat.

Mulyadi. 2002. Auditing jilid 1.Salemba Empat. Jakar ta

Mulyadi. 2002. Auditing Jilid 2. Salemba Empat. Jakar ta

STAR – Study & Accounting Research | Vol XI, No. 2 - 2014 9 Ivan, Setiaw an A., & Ghozali, Imam. 2006.

Akunt ansi Keperi l akuan Konsep Dan Kaji an Empi ri s Per i l aku Akunt an. Semar ang: Badan Pener bit Univer sitas Diponegor o. SPAP, PSA 02 SA Seksi 110, 2001: p.01

Sugiyono. 2010. St at i st i ka unt uk Penel i t i an. Alfabeta: Bandung

Sugiyono. 2011. Met ode Penel i t i an Kombi nasi (Mi xed Met hods). Bandung: Alfabeta Sumar yono, E. 1995. Et i ka Profesi Hukum:

Nor ma-Nor ma Bagi Penegak Hukum. Yogyakar ta: Kanisius.

Sunar to. 2003. Audi t i ng. Yogyakar ta: Panduan. Sur aida, Ida. 2005. Pengaruh Etika, Kompetensi, Pengalaman Audit Ter hadap Risiko Audit Terhadap Skeptisme Pr ofesional Auditor Dan Ketetapan Pember ian Opini Akuntan Publik, Sosi ohumani or a, Volume 7 No. 3

Tisnaw aty, Hastuty. 2009. Pengar uh Independensi , Kompet ensi Dan Et i ka Audi t or ter hadap Kuali t as Audi t or pada Inspekt or at Kab. Konawe, Kot a Kendari dan Kab.Kol aka.