74

Latar Belakang Penelitian

Kehadiran perusahaan asuransi di Kota Banda Aceh tidak terlepas dari tingginya kesadaran masyarakat akan pentingnya jasa asuransi. Hingga saat ini, terdapat banyak perusahaan asuransi yang beroperasi di Kota Banda Aceh. Akibatnya intensitas persaingan bisnis diantara sesama perusahaan asuransi semakin meningkat dari waktu ke waktu. Untuk menghadapi tingkat persaingan tersebut, masing-masing perusahaan tentunya memiliki strategi tersendiri, baik yang berhubungan dengan pengendalian kegiatan operasional perusahaan, maupun berhubungan dengan manajemen resiko bisnis asuransi itu sendiri.

Pengendalian internal bagi seluruh kegiatan operasional perusahaan merupakan suatu hal yang sangat penting bagi setiap perusahaan asuransi. Selain itu, Analisa terhadap resiko bisnis dan kemampuan perusahaan untuk mengatasi resiko yang bisa berdampak negatif bagi perusahaan, juga merupakan suatu kebutuhan mendasar dalam pengelolaan usaha asuransi. Dengan adanya pengendalian internal, diharapkan seluruh kegiatan perusahaan dapat berjalan sesuai dengan yang diinginkan. Perusahaan diharapkan mampu menghindari resiko bisnis yang mungkin dapat menurunkan kinerja perusaahan. Selain itu, mereka juga selalu berupaya untuk meminimalkan

resiko bisnis perusahaan. Hal ini bertujuan untuk meningkatkan kinerja perusahaan. Namun demikian, tidak dapat dipungkiri bahwa tidak semua perusahaan asuransi memiliki kinerja yang baik. Adanya keluhan nasabah terhadap salah satu perusahaan terutama dalam hal pengurusan klaim asuransi dapat dijadikan salah satu tolok ukur rendahnya kinerja perusahaan yang bersangkutan. Namun demikian, tidak sedikit perusahaan asuransi yang dinilai baik oleh nasabahnya, seperti PT Asuransi Jiwa Manulife yang pada saat ini mendapat penilaian baik dari nasabahnya. Penelitian ini bertujuan menguji keterkaitan pengendalian internal dan resiko bisnis dengan kinerja pada perusahaan asuransi.

TINJAUAN KEPUSTAKAAN Pengendalian Internal

Committe of Sponsoring Organization dalam

Halim (2003: 202) mendefinisikan Pengendalian Internal sebagai proses, dipengaruhi oleh dewan komisaris, manajemen dan personil perusahaan, yang dirancang untuk menyediakan jaminan yang dapat dipercaya untuk mencapai tujuan perusahaan yang digolongkan menjadi: (1) Dapat dipercayanya pelaporan keuangan, (2) Kepatuhan dengan hukum dan aturan yang berlaku dan (3) Efisiensi dan efektifitas operasi.

Pengaruh Pengendalian Internal dan Resiko Bisnis Terhadap

Kinerja Perusahaan Asuransi di Kota Banda Aceh

Jen Surya, SE, M.Si Ak

Fakultas Ekonomi Universitas Muhamadiyah Aceh

Abstrak : Penelitian ini bertujuan untuk mengetahui pengaruh pengendalian internal dan resiko bisnis

terhadap kinerja perusahaan asuransi di Kota Banda Aceh. Sampel penelitian sebanyak 54 orang karyawan yang terdiri dari Direktur/Manajer Keuangan, Manajer Operasional, dan Kepala Seksi Pertanggungan, yang bekerja pada 18 perusahaan asuransi di Kota Banda Aceh. Pengumpulan data dilakukan dengan cara mengedarkan kuesioner. Selanjutnya data dianalisis dengan menggunakan peralatan statistik regresi linier berganda. Penelitian ini menemukan bahwa pengendalian internal dan resiko bisnis berpengaruh positif dan signifikan terhadap kinerja perusahaan asuransi di Kota Banda Aceh. Semakin baik pengendalian internal dan manajemen resiko dalam perusahaan asuransi akan semakin baik pula kinerja perusahaan tersebut. Hasil pengujian statistik menunjukkan nilai F hitung > F tabel berarti secara simultan kedua variabel independen (pengendalian internal dan resiko bisnis) berpengaruh signifikan terhadap kinerja perusahaan asuransi, sehingga hipotesis Ha diterima dan sebaliknya hipotesis Ho ditolak. Selanjutnya pengujian statistik uji t menunjukkan nilai t hitung sebesar 4,774 untuk pengendalian internal dan sebesar 4,388 untuk resiko bisnis. Nilai t tabel pada tingkat keyakinan 95 persen menunjukkan angka sebesar 2,008. Karena nilai t hitung kedua variabel lebih besar bila dibandingkan dengan nilai t tabel (4,774; 4,388 > 2,008) dapat diartikan secara parsial kedua variabel tersebut juga berpengaruh signifikan terhadap kinerja perusahaan asuransi. Kesimpulan yang dapat diambil dalam penelitian ini adalah, baik secara simultan maupun secara parsial, pengendalian internal dan resiko bisnis berpengaruh positif dan signifikan terhadap kinerja perusahaan asuransi di Kota Banda Aceh.

Berdasarkan definisi tersebut dapat diuraikan beberapa konsep dasar pengendalian intern: 1. Pengendalian intern adalah suatu proses.

Pengendalian intern berupa serangkaian tindakan yang mempengaruhi dan menyatu dengan infrastruktur suatu organisasi.

2. Pengendalian intern berfungsi efektif karena manusia. Pengendalian intern bukan semata-mata kebijakan bersifat manual dan melibatkan berbagai macam formulir tetapi melibatkan orang-orang yang ada di dalam organisasi termasuk dewan direksi, manajemen dan personel yang lainnya.

3. Pengendalian intern tidak dimaksudkan untuk memberi jaminan yang mutlak tetapi memberikan jaminan yang memadai karena kelembahan inhern yang ada dalam setiap sistem pengendalian intern. Sebagus apapun pengendalian intern diciptakan, pasti memiliki kelemahan.

4. Pengendalian intern diharapkan mencapai tujuan yang meliputi pelaporan keuangan, kepatuhan dan operasional.

Dalam Standar Profesional Akuntan Publik pada SA 319.par 06 (Halim, 2003:197). Pengendalian intern adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personil lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini: a) Keandalan pelaporan keuangan, b) efektifitas dan efisiensi operasi, dan c) kepatuhan terhadap hukum dan peraturan yang berlaku.

Dengan demikian struktur pengendalian intern merupakan rangkaian proses yang dijalankan perusahaan, yang mana proses tersebut mencakup berbagai kebijakan dan prosedur sistematis, bervariasi dan memiliki tujuan utama yaitu menjaga keandalan pelaporan keuangan perusahaan, menjaga efektivitas dan efisiensi operasi yang dijalankan dan menjaga kepatuhan hukum dan peraturan yang berlaku.

Definisi struktur pengendalian internal tersebut menekankan tujuan yang hendak di capai, dan bukan pada unsur-unsur yang membentuk sistem tersebut. Dengan demikian, pengertian pengendalian intern tersebut di atas berlaku baik dalam perusahaan yang mengolah informasinya secara manual, dengan menggunakan mesin pembukuan, maupun dengan komputer.

Menurut Halim (2003:200) tujuan pengen dalian internal tersebut dapat dibagi menjadi 2 (dua) macam: Pengendalian internal akuntansi

(Intenal Accounting Control) dan Pengendalian

Internal Administratif (Internal Administrative

Control).

Pengendalian intern akuntansi, yang merupakan bagian dari struktur pengendalian intern, meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan datan akuntansi. Pengendalian intern akuntansi yang baik akan menjamin keamanan kekayaan para investor dan kreditur yang ditanamkan dalam perusahaan dan akan menghasilkan data laporan keuangan yang dapat dipercaya. Pengendalian intern administratif meliputi struktur organisasi, metode dan ukutan-ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen.

Unsur-unsur pokok dari Struktur Pengen dalian Intern adalah:

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas. 2. Sistem wewenang dan prosedur pencatatan

yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

4. Karyawan yang mutunya sesuai dengan tanggungjawabnya.

5. Adanya bagian internal auditing.

Struktur pengendalian Internal yang diterapkan dengan baik, meliputi unsur-unsur seperti yang dikemukakan oleh Ikatan Akuntan Indonesian dalam buku Standar Profesional Akuntan Publik (2004: 319) yaitu: 1) Lingkungan Pengendalian, 2) Sistem akuntansi, dan 3) Prosedur pengendalian. Struktur Pengendalian Internalnya dikatakan telah memuaskan bila telah diterapkannnya keseluruhan unsur-unsur tersebut di atas.

Resiko Bisnis

Kata resiko banyak digunakan dalam berbagai pengertian dan sudah biasa dipakai dalam percakapan sehari oleh kebanyakan orang apabila seseorang menyatakan bahwa ada resiko yang harus di tanggung jika mengerjakan pekerjaan tertentu. Pengertian yang dipahami secara intuitif hanya memuaskan jika di pakai dalam percakapan sehari-hari.

(variasi) hasil pengembalian dari yang diharapkan.

Menurut Darmawi (2004:20) resiko merupakan “penyebaran hasil aktual dari hasil yang diharapkan atau derajat penyimpangan suatu nilai di sekitar suatu posisi sentral atau di sekitar titik rata-rata”. Definisi resiko sebagai penyimpangan hasil aktual dari hasil yang diharapkan, sesungguhnya merupakan versi lain dari definisi “risk is uncertainty”, di mana

penyimpangan relatif merupakan suatu pernyataan

uncertainty secara statistik. Variasi lain dari

konsep resiko sebagai suatu penyimpangan yaitu resiko merupakan probabilitas obyektif bahwa outcome yang aktual dari suatu kejadian kan berbeda dari outcome yang diharapkan. Probabilitas obyektif dimaksudkan sebagai frekuensi relatif yang didasarkan atas perhitungan ilmiah.

Selanjutnya menurut Chaerul (2003:199) untuk pengusaha, resiko adalah “kemungkinan gagalnya usaha baru, dalam konteks keuangan, kita ingin mengetahui resiko agar dapat menilai tingkat resiko yang terkandung dalam suatu investasi’

Dengan demikian dapat dijelaskan bahwa resiko dihubungkan dengan kemungkinan terjadinya akibat buruk (kerugian) yang tidak diinginkan, atau tidak terduga. Dengan kata lain, “kemungkinan” itu sudah menunjukkan adanya ketidakpastian. Ketidak pastian merupakan kondisi yang menyebabkan tumbuhnya resiko.

Penafsiran resiko adalah identifikasi entitas dan analisis terhadap resiko yang relefan untuk mencapai tujuannya, membentuk suatu dasar untuk menentukan bagaimana resiko harus dikelola. Penentuan resiko tujuan pelaporan tujuan keuangan adalah identifikasi organisasi, analisis, dan manajemen resiko yang berkaitan dengan pembuatan laporan keuangan yang disajikan sesuai dengan prinsip akuntansi yang diterima umum. Taksiran manajemen resiko hendaknya mempertimbangkan resiko-resiko yang muncul dari perubahan lingkungan seperti pembukaan bisnis baru, penanganan transaksi yang menuntut perlakuan akuntansi yang khusus, perubahan standar akuntansi, peraturan hukum yang baru, perubahan penggunaan teknologi informasi, dan perubahan personel.

Pengukuran Resiko dengan Distribusi Probabilitas

Distribusi probabilitas menunjukkan probabilitas kejadian bagi masing-masing outcome yang mungkin. Karena outcome itu merupakan mutually exclusive, maka semua

probabilitas itu jika dijumlahkan maka jumlahnya sama dengan satu.

Menurut Darmawi (2004:47) ada tiga macam distribusi probabilitas memperlihatkan outcome yang mungkin untuk: “ 1) Total kerugian per tahun (atas per periode budget), 2) Banyaknya kejadian per tahun, 3) kerugian per kejadian”. Kerugian total itu bisa diperoleh dengan memperkalikan jumlah kejadian pada tahun. Jika kejadian perkejadian bervariasi secara luas, maka deperlukan distribusi probabilitas kejadian per kejadian dan banyaknya kejadian per tahun untuk membangun informasi mengenai total kerugian per tahun. Bahkan dengan kurangnya informasi mengenai kerugian per kejadian, maka manajer resiko akan memperbaiki pengertiannya tentang situasi resiko jika ia mengetahui distribusi probabilitas dari banyak kejadian pertahun.

Pengendalian Resiko

Sesudah diketahui resiko dan mengukur resiko yang dihadapi perusahaan, maka harus putuskan bagaimana menangani resiko tersebut. Menurut Darmawi (2004 : 78) ada 2 (dua) pendekatan dasar untuk itu yaitu:

1. Pengendalian resiko, dijalankan dengan metode;

a. Menghindari resiko b. Mengendalikan resiko c. Pemisahan

d. Kombinasi

e. Pemindahan resiko 2. Pembiayaan resiko, meliputi;

a. Pemindahan resiko melalui pembelian asuransi

b. Menanggung resiko

Seseorang yang bertindak atas dasar nilai harapan tanpa melihat pada variasinya, dikatakan bersikap netral terhadap resiko. Menurut Schmid (1993:337) syarat agar suatu resiko netral adalah “semua resiko tidak saling mempengaruhi (independen) satu sama lain. Keadaan yang akan datang hendaknya tidak mempengaruhi kekayaan, terlepas dari proyek apapun yang di pilih”. Dengan demikian dapat dikatakan bahwa setiap perusahaan diperkirakan akan ada keengganan menghadapi resiko, meskipun semua probabilitas di taksir dengan yakin dan proyek jumlahnya banyak.

Penilaian Kinerja

Istilah kinerja atau prestasi kerja sebenarnya pengalihbahasaan dari kata Inggris

“performance”. Kamus The New Webster

1. Adalah prestasi yang digunakan dalam konteks atau kalimat misalnya tentang mobil yang sangat cepat.

2. Adalah pertunjukan yang biasanya digunakan dlam kalimat “Folk Dance Performance” atau “Pertunjukan tari -tarian rakyat”.

3. Adalah “Pelaksanaan Tugas” misalnya dalam kalimat “ In peforming his/her duties”.

Selanjutnya Benardin dan Russel (Ruky, 2002), memberikan definisi tentang performace sebagai berikut: “Performance is defined as tehe record of out-comes produced on a specified job function or activity during a specified time period” Berdasarkan pendapat di atas dapat disimpulkan bahwa peformance atau prestasi adalah hasil atau apa yang keluar (outcomes) dari sebuah pekerjaan dan kontribusi mereka pada organisasi.

Penilaian kinerja seharusnya menciptakan gambaran akurat dari performance perorangan. Penilaian tidak dilakukan hanya untuk mengetahui performance buruk. Hasil-hasil yang baik dan dapat diterima harus diidentifikasi sehingga dapat dipakai sebagai dasar penilaian hal lainnya. Untuk mencapai tujuan ini, sistem penilaian hendaknya terkait dengan pekerjaan dan praktis, termasuk standar, dan menggunakan ukuran-ukuran yang terukur. Pekerjaan terkait berarti bahwa sistem mengevaluasi perilaku-perilaku kritis yang mengandung keberhasilan pekerjaan. Jika evaluasi tidak terkait dengan pekerjaan, hal ini tidaklah absah. Tanpa keabsahan dan derajat kepercayaan, sistem bisa jadi mendiskriminasi kesempatan penerapan hukum yang ada secara adil.

Calcio yang dikutip oleh Ruky (2002:35) menyarankan agar sebuah program manajemen

performance efektif hendaknya memenuhi

syarat-syarat sebagai berikut : 1. Relevance

Hal-hal atau faktor-faktor yang diukur adalah relevan (terkait) dengan pekerjaannya, apakah itu outputnya, prosesnya atau inputnya. 2. Sensitivy

Sistem yang digunakan harus cukup peka untuk membedakan antara karyawan yang berprestasi dan tidak berprestasi.

3. Reliability

Sistem yang digunakan harus dapat diandalkan, dipercaya bahwa menggunakan tolok ukur yang objektif, sahih, akurat, konsisten dan stabil.

4. Acceptability

Sistem yang digunakan harus dapat dimengerti dan diterima oleh karyawan yang

menjadi penilai maupun yang dinilai dan memfasilitasi komunikasi aktif dan konstruktif antara keduanya.

5. Practicality

Semua instrumen, misalnya formulir yang digunakan, harus mudah digunakan oleh kedua pihak, tidak rumit, mengerikan dan berbelit-belit.

Setiap perusahaan didirikan untuk mencapai tujuan tertentu. Oleh karena itu setiap kegiatannya akan ditujukan untuk dapat mencapai tujuan yang telah ditetapkan salah satu caranya adalah dengan meningkatkan kinerja perusahaan. Tujuan dari sistem penilaian kinerja adalah untuk membantu pelaksanaan strategi. Hongren et al (Narse,2003) menyebutkan bahwa syarat bagi ukuran kinerja yang baik, antara lain berkaitan dengan tujuan organisasi, seimbang antara jangka panjang dan jangka pendek, mencerminkan aktivitas kunci manajemen, memberi efek pada tindakan karyawan, mudah dipahami oleh karyawan, dipergunakan sebagai dasar evaluasi kinerja dan penentuan balas jasa, rasional, objektif dan dapat diukur, serta dipergunakan secara konsisten dan teratur.

Menurut Anthony et al (2003:75) Sistem penilaian kinerja merupakan suatu mekanisme yang memperbaiki kemungkinan untuk perusahaan agar strategi yang dijalankan berhasil. Dalam gambar 1 dapat dilihat kerangka untuk merancang sistem penilaian kinerja.

Gambar 1

Kerangka Untuk Merancang Sistem Penilaian kinerja

Sumber (Anthony et al, 2003:76)

Mulyadi dan Johni yang dikutip oleh Supratiningrum (2003) menyatakan bahwa sistem pengukuran kinerja yang sesuai digunakan dalam manajemen kontemporer adalah sistem pengukuran kinerja yang memanfaatkan secara ekstensif dan intensif teknologi informasi dalam bisnis. Dalam era teknologi informasi tidak lagi menentukan apa yang harus dikerjakan oleh pekerja dan bagaimana mengerjakannya, tetapi

STRATEGI Apa yang

penting diukur

Apa yang Diukur, diselesaikan Apa yang

diberi imbalan, Benar-benar

penting

teknologi informasi menyediakan kebebasan bagi pekerja untuk melaksanakan apa yang harus dikerjakan dan bagaimana mengerjakannya.

Sistem pelaksanaan kinerja adalah pelaksanaan strategi, dan keberhasilan strategi tergantung pada kekuatannya. Strategi memiliki faktor-faktor sukses kritis, jika faktor ini penting maka faktor tersebut harus diukur, kemudian faktor yang telah diukur tersebut harus diselesaikan secara tuntas dan diberi imbalan kepada orang yang mengerjakannya. Dengan memberikan imbalan sesuai dengan pekerjaannya maka orang akan termotivasi untuk mencapainya. Sesuatu yang dirasa penting dan mempengaruhi pelaksanaan strategi maka hal tersebut dianggap penting dan harus mendapatkan imbalan. Jika hal benar-benar penting tidak terabaikan dan selalu adanya langkah penanganan yang serius dari pihak perusahaan maka sistem penilaian kinerja akan bisa dijalankan dengan baik.

Penilaian Kinerja

Moenir (2007:105) menyatakan, “penilaian kinerja adalah suatu kegiatan yang ditujukan untuk menentukan tingkat atau derajat dibandingkan dengan pekerjaan lain yang ada dalam organisasi.” Sementara itu Simamora (2001:415) menyatakan, “penilaian kinerja ialah suatu alat yang berfaedah tidak hanya untuk mengevaluasi kerja dari para karyawan, tetapi juga untuk mengembangkan dan memotivasi kalangan karyawan.”.

Pendapat lain dikemukakan oleh Handoko (2004:135) menyatakan, “penilaian prestasi kerja adalah proses melalui mana organisasi-organisasi mengevaluasi atau menilai prestasi kerja karyawan, keputusan ini dapat mempebaiki keputusan-keputusan personalia dan memberikan umpan balik kepada karyawan tentang pelaksanaan kerja mereka”.

Berdasarkan definisi-definisi yang dikemukakan oleh tiga para ahli di atas, dapat disimpulkan bahwa penilaian prestasi kerja merupakan bagian dari pengelolaan sumber daya manusia dalam organisasi. Melalui penilaian tersebut akan dapat diketahui seberapa besar kontribusi masing-masing karyawan terhadap pencapaian tujuan perusahaan.

Sedangkan Flippo (2007:243) menyatakan, semua karyawan dinilai berdasarkan kinerja mereka dalam berbagai cara. Pada umumnya dapat dikatakan bahwa penilaian terletak di antara tiga kemungkinan pendekatan yaitu:

a. Penilaian sambil lalu, tidak sistematik dan seringkali serampangan.

b. Pengukuran yang tradisional dan sangat sistematik atas sifat-sifat karyawan, sumbangan-sumbangan karyawan atau kedua-duanya.

c. Penentuan tujuan bersama melalui suatu program manajemen berdasarkan sasaran (MBS).

Penilaian prestasi kerja dapat dilakukan dengan melihat sifat-sifat karyawan yang bersangkutan. Artinya bagaimana karyawan dalam bersikap sehubungan dengan pelaksanaan pekerjaan merupakan bagian yang tidak dapat dipisahkan dari prestasi kerja mereka. Hal ini tentunya akan berkaitan erat dengan kemampuan mereka dalam memberikan kontribusi nyata bagi pencapaian tujuan perusahaan secara keseluruhan.

Ranupandojo (2006:128) mengatakan, disamping menyadari pentingnya pemilihan metode atau sistem yang akan digunakan, kita perlu pula menyadari pentingnya kemampuan penilai. Dalam melakukan program penilaian kinerja harus diperhatikan hal-hal sebagai berikut: a. Siapa yang menilai

Umumnya yang mempunyai wewenang untuk menilai prestasi kerja pegawai adalah atasan langsung dari para bawahan. Hal ini tentu saja paling logis karena yang mengetahui pekerjaan bawahan sehari-hari semestinya adalah atasan langsungnya. Ada yang keberatan kalau penilaian hanya dilakukan oleh atasan langsung sendiri saja, karena dikhawatirkan adanya unsur subjektivitas yang tinggi. Karena itu ada yang menggunakan beberapa orang untuk menilai prestasi bawahan. Hal ini pun terkadang sulit dilakukan karena umumnya dalam suatu bagian (departemen) hanya terdapat satu atasan. Cara lain yang ditempuh adalah menilai kembali (review) hasil penilaian seseorang atasan dalam suatu departemen. Pihak yang melakukan “review” bisa bagian personalia ataupun atasan yang lebih tinggi. Cara lain yang lebih maju dan didasarkan atas pendekatan “behavior” adalah dengan mengajak bawahan sendiri untuk melakukan penilaian terhadap diri mereka sendiri. b. Kapan melakukan penilaian

dan mungkin tidak bisa melakukan penilaian dengan baik.

c. Melatih penilai

Dalam melatih para penilai jelas perlu diuraikan secara lengkap falsafah dan sifat penilaian. Faktor-faktor yang digunakan beserta kategori dan definisinya perlu dianalisa dan ditentukan secara cermat. Disamping itu dalam menilai perlu ditekankan kesalahan-kesalahan umum, seperti:

1) Kesalahan karena kesan sesaat (the halo

error/halo effect)

2) Kecenderungan berada di tengah (central

tendency)

3) Kesalahan karena sifat-sifat tertentu seperti terlalu keras ataupun terlalu lunak menilai

4) Bias karena faktor-faktor seperti senioritas, suku, agama atau kelompok, jenis kelamin, kedudukan dan lain sebagainya.

Penilaian prestasi kerja selain dapat dilakukan oleh atasan langsung juga dapat dilakukan oleh pegawai itu sendiri, ataupun melibatkan pihak lain seperti rekan kerja. Penilaian terhadap prestasi kerja menurut masing-masing pihak yang melakukan penilaian tentunya akan cenderung berbeda satu sama lain, tergantung pada objektivitas masing-masing pihak terhadap segala sesuatu yang menjadi unsur penilaian.

Dalam hubungannya dengan pelaksanaan penilaian prestasi kerja karyawan, Siagian (2001:226) menyatakan, dasar yang dipakai dalam menentukan pelaksanaan penilaian prestasi kerja terdiri dari:

1) Faktor kejelasan: berkaitan dengan kejelasan pelaksanaan, tujuan penilaian, prosedur penilaian, siapa yang menilai dan kriteria yang dinilai.

2) Faktor motivasi: berkaitan dengan kriteria penilaian, dampak penilaian terhadap promosi, kenaikan gaji, bonus, dan penghargaan.

3) Faktor keadilan: berkaitan dengan objektivitas dan keadilan dalam melaksanakan penilaian. 4) Faktor feedback: berkaitan dengan umpan

balik yaitu salinan hasil penilaian dan wawancara evaluasi.

5) Faktor tindak lanjut: berkaitan dengan langkah-langkah pembinaan untuk meningkatkan dan memperbaiki pretasi kerja karyawan.

Hasil Penelitian Terkait

Wahyono (2005) dalam penelitiannya berjudul Pengendalian Internal, resiko bisnis dan

kinerja Perusahaan (Studi Kasus) mengambil beberapa kesimpulan sebagai berikut :

1. PT. Telkom Divisi Regional VII telah melakukan sebagian dari kegiatan pengendalian internal dan pengelolaan resiko, saat ini sedang mempersiapkan pelaksanaan kegiatan pengendalian internal dan pengelolaan resiko secara penuh.

2. Pengendalian internal dalam bisnis jasa telekomunikasi dipengaruhi oleh lingkungan pengendalian, pengelolaan resiko, aktivitas pengendalian, informasi dna komunikasi dan monitoring tidak sepenuhnya dapat di terima atau di tolak. Hal ini karena variabel lingkungan pengendalian dan informasi komunikasi tidak berpengaruh secara signifikan terhadap pengendalian internal. 3. Pengelolaan resiko dalam bisnis

telekomunikasi dipengaruhi oleh risk oversight, risk management dodification, risk measurement, dan risk controlling tidak sepenuhnya dapat diterima atau di tolak, karena ternyata variabel risk mesurement tidak berpengaruh secara signifikan terhadap pengelolaan resiko.

4. Variabel resiko bisnis dalam industri telekomunikasi dipengaruhi oleh pengelolaan resiko, informasi dan komunikasi serta monitoring terbukti atau di dukung oleh fakta empiris.

5. Pengendalian internal dan resiko bisnis berpengaruh terhadap kinerja keuangan sebagai akibat dari keakuratan dalam mengelola resiko dan memprediksinya, terbukti atau di dukung oleh fakta empiris. 6. Pengendalian internal dan resiko bisnis

berpengaruh terhadap kinerja operasional sebagai konsekuensi dari komitmen yang diberikan oleh perusahaan dalam mempertahankan mutu pelayanan dan operasional terhadap konsumen, terbukti atau di dukung oleh fakta empiris.

7. Variabel kinerja keuangan dan kinerja operasional berpengaruh terhadap kinerja perusahaan karena kedua variabel sangat erat hubungannya dengan kinerja perusahaan secara keseluruhan, terbukti atau di dukung oleh fakta empiris.

Paradigma Penelitian dan Pengembangan Hipotesis

perusahaan asuransi, sehingga paradigma atau hubungan antar konsep dalam penelitian ini seperti dalam Gambar 2.

Gambar 2 Paradigma Penelitian

Berdasarkan paradigma penelitian, dapat dirumuskan hipotesis bahwa pengendalian internal dan resiko bisnis berpengaruh signifikan terhadap kinerja perusahaan asuransi di kota Banda Aceh.

Metode Penelitian

Populasi dalam penelitian ini adalah perusahaan jasa asuransi yang ada di kota Banda Aceh yang berjumlah 18 perusahaan yang terdiri dari perusahaan asuransi pemerintah dalam bentuk persero dan perusahaan asuransi swasta. Pemilihan perusahaan tersebut sebagai objek penelitian didasarkan pada anggapan bahwa kinerja perusahaan asuransi didasarkan pada pengendalian internal dan resiko bisnis.

Responden dalam penelitian ini adalah manajer yang bekerja pada perusahaan asuransi yang beroperasional di Kota Banda Aceh. Manejer tersebut memimpin berbagai bidang pekerjaan, yang meliputi Direktur/Manajer Keuangan, Manajer Operasional dan Kepala seksi pertanggungan. Hal ini disebabkan ketiga manajer tersebut terlibat dalam pengendalian internal dan resiko bisnis terhadap kinerja perusahaan dan pengambilan kebijakan yang berhubungan dengan kegiatan operasional perusahaan tempat mereka bekerja. Dengan demikian jumlah sampel penelitian pada setiap perusahaan sebanyak 3 orang sehingga total sampel sebanyak 54 orang yang diambil dari 18 perusahaan asuransi di Kota Banda Aceh.

Data yang digunakan dalam penelitian adalah data primer yang sesuai dengan tujuan penelitian. Teknik pengumpulan data dilakukan dengan mengedarkan kuesioner kepada manajer perusahaan asuransi yang dijadikan responden penelitian. Kuesioner tersebut berisi pertanyaan/pernyataan yang berhubungan dengan pengendalian internal, resiko bisnis dan kinerja.

Responden diminta untuk menentukan alternatif pilihan mereka terhadap masing-masing pernyataan terkait.

Skala pengukuran data yang digunakan dalam penelitian ini adalah skala Likert (Likert Scale) dengan interval 1-5. Penggunaan skala digunakan untuk memberikan skor untuk alternatif pilihan jawaban yang disediakan responden terhadap pertanyaan/ pernyataan yang terdapat dalam kuesioner penelitian. Pemberian skala/skor berdasarkan pilihan jawaban kuesioner terdiri dari 1 = sangat tidak setuju, 2 = tidak setuju, 3 = kurang setuju, 4 = setuju dan 5 = sangat setuju.

Variabel yang dioperasionalkan dalam penelitian ini terdiri dari kinerja perusahaan sebagai variabel dependen dengan pengendalian internal dan resiko bisnis sebagai variabel independen. Kinerja perusahaan didefinisikan sebagai capaian atau hasil yang dicapai oleh perusahaan dari kegiatan operasionalnya. Indikator yang digunakan dalam mengukur kinerja perusahaan asuransi terdiri dari peningkatan jumlah nasabah, peningkatan penjualan jasa, peningkatan asset perusahaan, peningkatan keuntungan usaha, peningkatan kualitas pelayanan, pelayanan yang cepat dan tepat waktu, efisiensi pelaksanaan tugas oleh karyawan, efektifitas pelaksanaan tugas oleh karyawan, pembayaran klaim asuransi tepat waktu, frekuensi komplain nasabah, kepuasan kerja karyawan/agen asuransi dan intensitas koordinasi antara sesama karyawan maupun antara karyawan dengan atasan.

Pengendalian internal berkaitan dengan kegiatan pengendalian seluruh kegiatan perusahaan. Indikator yang digunakan untuk mengukur variabel tersebut terdiri dari Control

environment, Risk management, Control

activities, Information dan communication dan

Monitoring. Selanjutnya risiko bisnis dilihat

sebagai upaya yang dilakukan oleh pihak

manajemen perusahaan dalam pengelolaan risiko sebagai bagian pengendalian internal. Variabel tersebut terdiri dari 4 (empat) indikator meliputi

Risk oversight, Risk management condification,

Risk measurement dan Risk controlling.

Peralatan analisis data menggunakan regresi linier berganda (multiple linier regression) yaitu untuk menguji dan menganalisis, baik secara simultan maupun secara parsial pengaruh pengendalian internal dan resiko bisnis terhadap kinerja perusahaan asuransi di Kota Banda Aceh. Secara matematis, regresi linier berganda yang diaplikasikan dalam penelitian ini diformulasikan sebagai berikut :

Pengendalian Internal

Resiko Bisnis

Y = a + b1X1 + b2X2 Dimana:

Y = Kinerja perusahaan a = Konstanta

X1 = Pengendalian internal X2 = Risiko bisnis

b1 dan b2 = koefisien regresi X1 dan X2. Untuk mengetahui keeratan hubungan antara pengendalian internal dan resiko bisnis dengan kinerja digunakan koefesien korelasi (R). Selanjutnya untuk mengetahui besarnya pengaruh kedua variabel tersebut terhadap kinerja digunakan koefisien determinasi (R2).

HASIL DAN PEMBAHASAN Hasil Uji Reliabilitas dan Validitas

Untuk menguji kehandalan kuesioner yang digunakan, maka dalam penelitian ini digunakan uji reliabilitas. Analisis digunakan untuk menafsirkan korelasi antara skala yang dibuat dengan skala variabel yang ada. Besarnya koefisien yang dapat diterima di atas 0,60. Hasil pengolahan data memperlihatkan nilai cronbach

alpha untuk masing-masing variabel yakni

sebesar 0,900 untuk variabel kinerja perusahaan dan sebesar 0,843 untuk variabel pengendalian internal. Kedua nilai cronbach alpha tersebut lebih besar dari 0,60, dapat diartikan bahwa kuesioner yang berhubungan dengan kinerja peusahaan dan pengendalian internal dinyatakan handal. Untuk lebih jelasnya mengenai hasil pengujian reliabilitas dapat dilihat Tabel 1.

Tabel 1 Sumber: Data Primer (Diolah), 2012.

Berdasarkan tabel di atas juga dapat dilihat nilai cronbach alpha untuk variabel resiko bisnis sebesar 0,800, lebih besar dari 0,60 dapat diartikan bahwa kuesioner yang berhubungan dengan variabel penelitian juga dinyatakan handal. Dengan demikian jelaslah bahwa seluruh kuesioner yang digunakan untuk pengumpulan data yang berhubungan dengan kinerja perusahaan, pengendalian internal dan resiko bisnis dinyatakan handal.

Hasil Uji Validitas

Uji validitas dalam penelitian ini dilakukan secara statistik, yaitu dengan menggunakan uji

Pearson Product-Moment Coeffesient of

Corelation dengan bantuan software computer

melalui program Statistic Package for Social

Science (SPSS). Sedangkan jika dilakukan secara

manual maka nilai korelasi yang diperoleh harus dibandingkan dengan nilai kritis korelasi product

moment dengan ketentuan apabila nilai r hitung

lebih besar bila dibandingkan dengan nilai r tabel, maka item pernyataan yang bersangkutan dinyatakan valid. Sebaliknya apabila r hitung lebih kecil bila dibandingkan dengan nilai r tabel, maka item pernyataan dinyatakan tidak valid. Untuk lebih jelasnya mengenai hasil uji validitas dapat dilihat Tabel 2.

Tabel 2 Sumber: Data Primer (Diolah), 2012

Begitu juga halnya dengan nilai r hitung item pernyataan ketiga (A3), keempat (A4) sampai pada item penyataan ke dua belas (A12) menunjukkan angka lebih besar bila dibandingkan dengan nilai r tabel. Sehingga dapat diartikan bahwa semua item pernyataan yang berhubungan dengan variabel kinerja perusahaan (A1-A12) dinyatakan valid.

Selanjutnya pernyataan yang berhubungan dengan pengendalian internal terdiri dari 10 pernyataan dengan kode item (B1-B10). Nilai r hitung untuk masing-masing item pernyataan pada variabel tersebut juga lebih besar bila dibandingkan dengan nilai r tabel, sehingga dapat diartikan seluruh item pernyataan yang berhubungan dengan pengendalian internal juga dinyatakan valid.

Berdasarkan Tabel 2 dapat dilihat bahwa nilai r hitung untuk masing-masing item pernyataan pada setiap variabel yang diteliti lebih besar bila dibandingkan dengan nilai r tabel. Dengan demikian dapat diartikan bahwa semua item pernyataan dinyatakan valid.

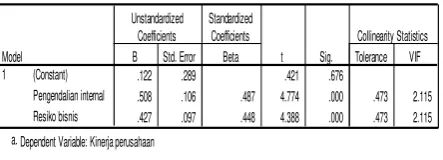

Analisis Pengaruh Pengendalian Internal dan Resiko Bisnis Terhadap Kinerja Perusahaan

Hasil penelitian menunjukkan bahwa pengendalian internal dan resiko bisnis berpengaruh positif terhadap kinerja perusahaan asuransi di Kota Banda Aceh. Hal ini terlihat dari oleh nilai koefisien regresi masing-masing variabel tersebut menunjukkan angka positif, seperti dalam bagian printout SPSS pada Tabel 3.

Tabel 3

Nilai Koefisien Regresi Masing-masing Variabel Independen

Coefficientsa

.122 .289 .421 .676

.508 .106 .487 4.774 .000 .473 2.115

.427 .097 .448 4.388 .000 .473 2.115

(Constant) Pengendalian internal Resiko bisnis Model 1

B Std. Error

Unstandardized Coefficients

Beta Standardized

Coefficients

t Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: Kinerja perusahaan a.

Sumber: Data Primer (Diolah), 2012

Berdasarkan printout di atas, maka persamaan regresi linier berganda yang menjelaskan kinerja perusahaan asuransi sebagai fungsi dari pengendalian internal dan resiko bisnis dapat diformulasikan sebagai berikut.

Y = 0,122 + 0,508X1 + 0,427X2

Nilai koefisien regresi (b1) sebesar 0,508 dapat diartikan kenaikan nilai rata-rata skor alternatif pilihan jawaban responden terhadap pernyataan yang berhubungan dengan pengendalian internal sebesar 1,00 akan dapat

meningkatkan nilai rata-rata skor alternatif pilihan jawaban terhadap pernyataan yang berhubungan dengan kinerja perusahaan sebesar 0,508. Dengan demikian jelaslah semakin baik pengendalian internal, akan semakin baik pula kinerja perusahaan.

Selanjutnya nilai koefisien regresi (b2) sebesar 0,427 dapat diartikan setiap kenaikan nilai rata-rata skor alternatif pilihan jawaban responden terhadap pernyataan yang berhubungan dengan resiko bisnis sebesar 1,00 akan dapat meningkatkan nilai rata-rata skor alternatif pilihan jawaban terhadap pernyataan yang berhubungan dengan kinerja perusahaan sebesar 0,427. Karena variabel resiko bisnis yang dimaksudkan dalam penelitian ini adalah kemampuan manajer dalam

me-manage dan meminimalkan resiko, maka

dapat nilai koefisien tersebut (menunjukkan angka positif) dapat diartikan semakin baik kemampuan manajer dalam me-manage (memantau, mengendalikan dan memperkecil/menghindari) resiko bisnis perusahaan asuransi, akan semakin baik pula kinerja perusahaan tersebut.

Hubungan antara kinerja perusahaan asuransi dengan pengendalian internal dan resiko bisnis tergolong erat. Hal ini ditunjukkan oleh nilai koefisien korelasi (R) sebesar 0,868 (mendekati 1,00) seperti terlihat dalam bagian printout SPSS pada Tabel 4.

Tabel 4

Nilai Koefisien Korelasi (R) dan Koefisien Determinasi (R2)

Model Summaryb

.868a .754 .744 .25458 1.781

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

Predictors: (Constant), Resiko bisnis, Pengendalian internal a.

Dependent Variable: Kinerja perusahaan b.

Sumber: Data Primer (Diolah), 2012

Berdasarkan bagian printout SPSS di atas dapat dilihat nilai koefisien determinasi (R2) sebesar 0,754, dapat diartikan sebesar 75,4 persen kinerja perusahaan asuransi dipengaruhi oleh pengendalian internal dan resiko bisnis. Sisanya sebesar 24,6 persen lagi (1-0,754) dipengaruhi oleh faktor lain diluar model.

diartikan secara simultan kedua variabel independen pengendalian internal dan resiko bisnis berpengaruh signifikan terhadap kinerja perusahaan asuransi di Kota Banda Aceh, sehingga hipotesis Ha diterima dan sebaliknya hipotesis Ho ditolak.

Selanjutnya uji t digunakan untuk mengetahui signifikansi (nyata atau tidaknya) pengaruh variabel pengendalian internal dan resiko bisnis secara parsial terhadap kinerja perusahaan. Hasil pengolahan data menunjukkan nilai t hitung masing-masing sebesar 4,774 untuk pengendalian internal dan sebesar 4,388 untuk resiko bisnis. Nilai t tabel pada tingkat keyakinan 95 persen menunjukkan angka sebesar 2,008. Karena nilai t hitung masing-masing variabel lebih besar bila dibandingkan dengan nilai t tabel, dapat diartikan secara parsial kedua variabel independen (pengendalian internal dan resiko bisnis) juga berpengaruh signifikan terhadap kinerja perusahaan asuransi di Kota Banda Aceh.

Berdasarkan pengujian hipotesis di atas jelaslah bahwa, baik secara simultan maupun secara parsial, pengendalian internal dalam perusahaan asuransi dan kemampuan untuk memperkecil resiko bisnis dapat meningkatkan kinerja perusahaan. Semakin baik pengendalian internal dan semakin tinggi kemampuan manajer untuk mengatasi me-manage resiko bisnis, akan semakin tinggi pula kinerja perusahaaan.

SIMPULAN DAN SARAN Simpulan

1. Pengendalian internal dan resiko bisnis berpengaruh positif dan signifikan terhadap kinerja perusahaan asuransi di Kota Banda Aceh. Semakin baik pengendalian internal dan manajemen resiko dalam perusahaan asuransi akan semakin baik pula kinerja perusahaan tersebut.

2. Hasil pengujian statistik menunjukkan nilai F hitung sebesar 76,662. lebih besar bila dibandingkan dengan nilai F tabel pada tingkat keyakinan 95 persen menunjukkan angka sebesar 3,183. Dengan demikian dapat disimpulkan bahwa secara simultan kedua variabel independen (pengendalian internal dan resiko bisnis) berpengaruh signifikan terhadap kinerja perusahaan asuransi, sehingga hipotesis Ha diterima dan sebaliknya hipotesis Ho ditolak.

3. Hasil pengujian statistik uji t menunjukkan nilai t hitung sebesar 4,774 untuk pengendalian internal dan sebesar 4,388 untuk resiko bisnis. Nilai t tabel pada tingkat keyakinan 95 persen menunjukkan angka

sebesar 2,008. Karena nilai t hitung kedua variabel lebih besar bila dibandingkan dengan nilai t tabel (4,774; 4,388 > 2,008) dapat diartikan secara parsial kedua variabel tersebut juga berpengaruh signifikan terhadap kinerja perusahaan asuransi.

Saran-saran

1. Sebaiknya pimpinan perusahaan asuransi di Kota Banda Aceh meningkatkan pengendalian internal. Karena pengendalian internal merupakan suatu kebutuhan mendasar bagi perusahaan asuransi untuk kelancaran kegiatan operasionalnya. Tingkatkan pengawasan dan pemantauan terhadap kinerja seluruh karyawan perusahaan, termasuk agen asuransi, sehingga jajaran manajemen dapat mengetahui keberhasilan yang dicapai setiap karyawan, serta kendala-kendala yang mereka hadapi dalam menjalankan tugas. Pada akhirnya pengendalian internal tidak hanya akan meningkatkan kinerja operasional perusahaan, akan tetapi juga akan dapat membantu perusahaan untuk mencapai tujuan yang telah ditetapkan.

2. Pimpinan perusahaan asuransi dipandang perlu untuk menerapkan manajemen resiko yang lebih baik dalam pengelolaan perusahaan tersebut. Hal ini disebabkan bahwa resiko bisnis dalam perusahaan asuransi perlu mempertimbangkan semakin ketatnya persaingan bisnis diantara sesama perusahaan asuransi.

DAFTAR PUSTAKA

Anthony, R.N., Govindarajan, Vijay (2003).

Sistem Pengendalian Manajemen. Jilid 2.

edisi bahasa Indonesia. Jakarta: Salemba empat.

Dessler, Gary. (2002) Manajemen Personalia.

diterjemahkan oleh : Agus Dharma, Edisi Ketiga. Erlangga. Jakarta.

Diantimala Yosi (2004). The Relationship Between Corporate Disclosure, Information Asymmetry and Earnings Management.

Mon Mata. Vol 6, No.2, Desember.

Halim, Abdul (2003). Auditing 1 (Dasar-Dasar

Audit Laporan Keuangan),

Yogyakarta : YKPN

Handoko, T. Hani (1994). Manajemen Personalia

dan Sumberdaya Manusia, BPFE,

Yogyakarta.

Indriantoro, Nur dan Bambang Supomo (1999).

Metode Penelitian Bisnis Untuk Akuntansi

Malhotra (2005) Marketing Research, New York, Mc. Graw Hill Book Company.

Narse, I Made dan Rani Dwi Yuniawati (2003). Pengaruh interaksi antara Total Quality Management dengan sistem pengukuran kinerja dan sistem penghargaan terhadap kinerja manajerial. Jurnal Akuntansi dan

Keuangan. vol.5 No.1:18-34.

Ruky, Achmad S. (2002). Sistem Manajemen

Kinerja. PT. Gramedia Pustaka Utama.

Jakarta

Santoso, Singgih (2000) Buku Latihan SPSS

Statistik Multivariat, PT Alex Media

Komputindo, Jakarta.

Simamora, Hendry (2000). Akuntansi Bisnis

Pengambilan Keputusan Bisnis. Jilid II.

Jakarta: Salemba Empat.

Singarimbun, Masri (2006). Metode Penelitian

Survey, Cetakan Kedua, LP3ES, Jakarta.

Supratingrum dan Zulaikha (2003). Pengaruh

Total Quality Management terhadap

Kinerja Manajerial dengan Sistem

pengukuran Kinerja dan Sistem

Penghargaan (Reward) sebagai variabel

Moderating (studi empiris pada Hotel di

Indonesia). Simposium nasional Akuntansi VI : 775-789

Wahyono, Seno Aji (2005) Pengendalian Internal, Resiko Bisnis dan Kinerja Perusahaan Sebuah Penelitian Kasus PT. Telkom Divisi Regional VII di Kawasan Timur Indonesia,

Jurnal Analisis,ISSN 0852-8144. vol 2 No.