Kata Pengantar... 1

Ikhtisar Eksekutif ... 2

BAB I Pendahuluan A. Tugas, Fungsi, dan Struktur Organisasi... 3

B. Peran Strategis ... 4

C. Sistematika Laporan ... 4

BAB II Rencana Strategis dan Penetapan Kinerja A. Visi, Misi, dan Penetapan Kinerja Organisasi ... 5

B. Penetapan Kinerja ... 5

BAB III Akuntabilitas Kinerja dan Keuangan A. Capaian Indikator Kinerja Utama ... 7

B. Evaluasi dan Analisis Kinerja ... 8

C. Kinerja Lainnya ………. 4

D. Permasalahan ... 7

E. Strategi ... 8

F. Akuntabilitas Keuangan ... 0

BAB IV Penutup……….22

2

Ikhtisar Eksekutif

Tahun 2010 merupakan tahun dimana DJA terus melakukan perbaikan dan peningkatan kinerja yang bertujuan untuk mengoptimalkan pelayanan yang diberikan kepada mitra kerja. Peningkatan tersebut merupakan bagian dari proses reformasi birokrasi yang terus dijalankan DJA. Berbagai target yang telah ditetapkan pada awal tahun telah berhasil dilaksanakan oleh DJA sebagaimana diuraikan di bawah ini.

Seiring dengan semakin kompleksnya beban tugas DJA, pada tahun 2010 telah diselesaikan penataan organisasi DJA yang ditetapkan dengan Peraturan Menteri Keuangan Nomor 184/PMK.01/2010 tentang Organisasi dan Tata Kerja Kementerian Keuangan. Selain itu, kegiatan-kegiatan lain yang mendukung terlaksananya reformasi birokrasi seperti pengembangan sumber daya manusia, penyempurnaan dan evaluasi proses bisnis terus dilakukan.

Penetapan Undang-Undang tentang Anggaran Pendapatan dan Belanja Negara telah diselesaikan tepat waktu, dengan ditetapkannya Undang-Undang Nomor 2 Tahun 2010 tentang Perubahan atas Undang-Undang Nomor 47 tahun 2009 tentang APBN Tahun Anggaran 2010 dan Undang-Undang Nomor 10 Tahun 2010 tentang APBN Tahun Anggaran 2011.

Reformasi penganggaran yang telah digulirkan sejak tahun 2003 terus berjalan sesuai dengan program-program yang telah direncanakan. Capaian tahun 2010 adalah diselesaikannya Peraturan Pemerintah Nomor 90 Tahun 2010 tentang Penyusunan Rencana Kerja dan Anggaran Kementerian/Lembaga sebagai pengganti dari Peraturan Pemerintah Nomor 21 Tahun 2004 tentang Penyusunan Rencana Kerja dan Anggaran Kementerian/Lembaga. Selain itu, telah dilakukan percepatan penerapan Penganggaran Berbasis Kinerja, pengintegrasian dokumen SAPSK dengan DIPA dan persiapan penerapan reward and punishment system.

Capaian kinerja dalam perencanaan anggaran tahun 2010 diantaranya adalah diselesaikannya Keputusan Presiden tentang Rincian Anggaran Belanja Pemerintah Pusat Nomor 26 Tahun 2010 tentang Rincian Anggaran Belanja Pemerintah Pusat Tahun 2011 secara tepat waktu.

Dalam bidang Penerimaan Negara Bukan Pajak (PNBP), pencapaian target PNBP dalam tahun 2010 adalah sebesar Rp269.374,72 miliar atau sebesar 108,98% dari target yang ditetapkan dalam APBN-P 2010. Hal ini tak terlepas dari berbagai upaya perbaikan sistem dan administrasi PNBP yang terus dilakukan, diantaranya dengan penyempurnaan berbagai peraturan di bidang PNBP agar pemungutan PNBP memiliki kepastian hukum.

3

BAB I

PENDAHULUAN

A. Tugas, Fungsi dan Struktur Organisasi

Berdasarkan pasal 182 Peraturan Menteri Keuangan Nomor 100/PMK.01/2008 Tentang Organisasi Dan Tata Kerja Departemen Keuangan Menteri Keuangan, Direktorat Jenderal Anggaran (DJA) mempunyai tugas merumuskan serta melaksanakan kebijakan dan standardisasi teknis di bidang penganggaran sesuai dengan kebijakan yang ditetapkan oleh Menteri Keuangan dan berdasarkan peraturan perundang-undangan yang berlaku.

Dalam melaksanakan tugas tersebut di atas, DJA menyelenggarakan fungsi:

a. perumusan kebijakan teknis Departemen Keuangan di bidang penganggaran;

b. pelaksanaan kebijakan di bidang penganggaran;

c. perumusan standar, norma, pedoman, kriteria, dan prosedur di bidang penganggaran; d. pemberian bimbingan teknis dan evaluasi di bidang penganggaran;

e. pelaksanaan administrasi direktorat jenderal.

Susunan Organisasi Direktorat Jenderal Anggaran terdiri dari: a. Sekretariat Direktorat Jenderal;

b. Direktorat Penyusunan Anggaran Pendapatan dan Belanja Negara;

c. Direktorat Anggaran I; d. Direktorat Anggaran II; e. Direktorat Anggaran III;

f. Direktorat Penerimaan Negara Bukan Pajak;

g. Direktorat Sistem Penganggaran.

Dalam perkembangannya, beban tugas dan fungsi DJA semakin kompleks, terutama terkait dengan kajian atas produk hukum. Untuk mengantisipasi hal tersebut dan untuk meningkatkan

kualitas pelayanan kepada Stakeholders, DJA mengusulkan pengembangan Subdirektorat

Harmonisasi Kebijakan Penganggaran pada Direktorat Sistem Penganggaran menjadi unit setingkat Eselon II yaitu Direktorat Harmonisasi Peraturan Penganggaran. Selain penambahan unit eselon II, DJA juga mengusulkan pembentukan unit eselon III baru yaitu Subdirektorat Analisis dan Evaluasi Kinerja Penganggaran pada Direktorat Sistem Penganggaran, dan Bagian Kepatuhan Internal dan Bantuan Hukum pada Sekretariat Direktorat Jenderal.

Usulan tersebut telah ditetapkan dalam Peraturan Menteri Keuangan Nomor 184/PMK.01/2010 tentang Organisasi Dan Tata Kerja Kementerian Keuangan. Berdasarkan PMK tersebut DJA mempunyai tugas merumuskan serta melaksanakan kebijakan dan standardisasi teknis di bidang penganggaran. Dalam menjalankan tugas tersebut, DJA menyelenggarakan fungsi:

a. perumusan kebijakan di bidang penganggaran;

b. pelaksanaan kebijakan di bidang penganggaran;

4

e. pelaksanaan administrasi Direktorat Jenderal Anggaran.

Susunan Organisasi DJA terdiri dari: a. Sekretariat Direktorat Jenderal;

b. Direktorat Penyusunan Anggaran Pendapatan dan Belanja Negara;

c. Direktorat Anggaran I; d. Direktorat Anggaran II; e. Direktorat Anggaran III;

f. Direktorat Penerimaan Negara Bukan Pajak;

g. Direktorat Sistem Penganggaran;

h. Direktorat Harmonisasi Peraturan Penganggaran.

B. Peran Strategis

Dalam penetapan pagu anggaran, peran Kementerian Keuangan sangat besar dan menentukan. Hal ini tidak terlepas dari kapasitas Kementerian Keuangan dalam menghitung

resource envelopes dan yang paling tahu kapasitas fiskal Pemerintah.

Dari tiga pagu anggaran yang ditetapkan setiap tahun, hanya pagu indikatif yang penetapannya dilakukan secara bersama-sama dengan Bappenas. Untuk pagu sementara dan pagu definitif sepenuhnya menjadi kewenangan Menteri Keuangan.

Selanjutnya dalam hal terdapat Perubahan APBN yang mengakibatkan perubahan pagu anggaran K/L, peran Kementerian Keuangan juga bersifat mutlak dalam penetapan perubahan pagu anggaran K/L terkait.

DJA memiliki peran strategis sebagai pelaksana tugas Menteri Keuangan dalam bidang penganggaran terkait dengan kewenangan-kewenangan tersebut di atas.

C. Sistematika laporan.

Laporan Akuntabilitas Instansi Pemerintah (LAKIP) DJA disusun dengan sistematika sebagai berikut :

1. Bab I Pendahuluan

2. Bab II Rencana Strategis dan Penetapan Kinerja 3. Bab III Akuntabilitas Kinerja dan Keuangan

5

Bab II

RENCANA STRATEGIS DAN PENETAPAN KINERJA

A. Visi, Misi, dan Penetapan Kinerja Organisasi

Dalam menjalankan tugas dan fungsi tersebut telah dirumuskan visi dan misi DJA, dengan uraian sebagai berikut:

1) Visi

Menjadi pengelola anggaran Negara yang profesional, kredibel, transparan, dan akuntabel

Dari rumusan visi tersebut, yang dimaksud dengan Profesional adalah seluruh jajaran DJA diharapkan mampu menjadi pengelola anggaran yang menguasai bidang tugasnya karena memiliki pengetahuan dan keterampilan (hardskill) serta integritas/moralitas (softskill) yang memadai.

Kredibel artinya diharapkan setiap perumusan dan pelaksanaan kebijakan yang menjadi tanggung jawab DJA dapat dipercaya oleh Stakeholders.

Transparan artinya dalam proses pelaksanaan pengelolaan anggaran, diharapkan seluruh jajaran DJA melakukan tugas dengan jujur dan hasil pelaksanaan tugasnya dapat diketahui secara terbuka oleh Stakeholders.

Akuntabel artinya DJA diharapkan dapat mempertanggungjawabkan proses dan hasil pelaksanaan tugasnya untuk mencapai tujuan yang telah ditetapkan dengan berpedoman pada peraturan perundang-undangan dan kaidah-kaidah yang baik (best practice) dalam pengelolaan keuangan negara.

2) Misi a. Mewujudkan perencanaan kebijakan APBN yang sehat, kredibel, dan berkelanjutan;

b. Mewujudkan pengeluaran negara dan pengamanan keuangan negara yang efektif dan

efisien;

c. Mewujudkan penerimaan negara bukan pajak yang optimal dengan tetap menjaga

pelayanan kepada masyarakat;

d. Mewujudkan norma dan sistem penganggaran yang kredibel, transparan, dan akuntabel;

e. Mewujudkan sumber daya manusia yang profesional dan sumber daya lainnya yang berkualitas, efektif dan efisien.

B. Penetapan Kinerja

Tujuan yang telah ditetapkan oleh DJA dan tertuang dalam Rencana Strategis DJA 2009-2014 adalah “Terlaksananya fungsi penganggaran sesuai dengan peraturan perundang-undangan dan kebijakan Pemerintah”.

6

1. Tersusunnya Anggaran Pendapatan dan Belanja Negara yang berkualitas; 2. Tingkat kepuasan Stakeholders DJA optimal;

3. PNBP yang optimal;

4. Efektivitas penyelesaian dokumen APBN;

5. Efektivitas perumusan kebijakan di bidang penganggaran; 6. Penyelesaian SAPSK yang efektif dan efisien;

7. Efektivitas pelaksanaan quickwin DJA; 8. Efektivitas optimalisasi PNBP;

9. Peningkatan edukasi Stakeholders DJA;

10.Pembentukan SDM yang berintegritas dan berkompetensi tinggi; 11.Pengembangan organisasi yang handal dan modern;

12.Pengembangan sistem TIK yang terintegrasi; 13.Pengelolaan anggaran yang optimal.

Program yang dilaksanakan pada tahun 2010 sesuai dengan hasil restrukturisasi program dan kegiatan adalah Pengelolaan Anggaran Negara dengan didukung oleh kegiatan :

1. Dukungan Manajemen dan Dukungan Teknis Lainnya;

2. Penyusunan APBN;

3. Pengelolaan Anggaran Belanja Pemerintah Pusat;

4. Penyusunan dan Penyampaian Laporan Keuangan Belanja Subsidi dan Belanja Lain-lain; 5. Pengelolaan PNBP dan Subsidi;

7

Bab III

AKUNTABILITAS KINERJA DAN KEUANGAN

A. Capaian Indikator Kinerja Utama (IKU)

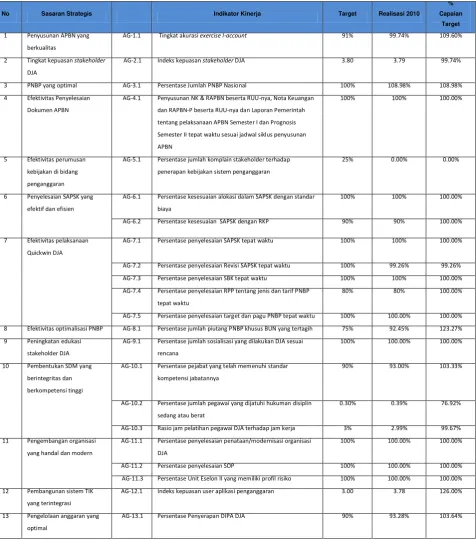

Capaian IKU DJA tahun 2010 adalah sebagai berikut :

TABEL 1

No Sasaran Strategis Indikator Kinerja Target Realisasi 2010

%

Capaian Target

1 Penyusunan APBN yang

berkualitas

AG-1.1 Tingkat akurasi exercise I-account 91% 99.74% 109.60%

2 Tingkat kepuasan stakeholder

DJA

AG-2.1 Indeks kepuasan stakeholder DJA 3.80 3.79 99.74%

3 PNBP yang optimal AG-3.1 Persentase Jumlah PNBP Nasional 100% 108.98% 108.98%

4 Efektivitas Penyelesaian

Dokumen APBN

AG-4.1 Penyusunan NK & RAPBN beserta RUU-nya, Nota Keuangan

dan RAPBN-P beserta RUU-nya dan Laporan Pemerintah

tentang pelaksanaan APBN Semester I dan Prognosis

Semester II tepat waktu sesuai jadwal siklus penyusunan

APBN

100% 100% 100.00%

5 Efektivitas perumusan

kebijakan di bidang

penganggaran

AG-5.1 Persentase jumlah komplain stakeholder terhadap

penerapan kebijakan sistem penganggaran

25% 0.00% 0.00%

6 Penyelesaian SAPSK yang

efektif dan efisien

AG-6.1 Persentase kesesuaian alokasi dalam SAPSK dengan standar

biaya

100% 100% 100.00%

AG-6.2 Persentase kesesuaian SAPSK dengan RKP 90% 90% 100.00%

7 Efektivitas pelaksanaan

Quickwin DJA

AG-7.1 Persentase penyelesaian SAPSK tepat waktu 100% 100% 100.00%

AG-7.2 Persentase penyelesaian Revisi SAPSK tepat waktu 100% 99.26% 99.26%

AG-7.3 Persentase penyelesaian SBK tepat waktu 100% 100% 100.00%

AG-7.4 Persentase penyelesaian RPP tentang jenis dan tarif PNBP

tepat waktu

80% 80% 100.00%

AG-7.5 Persentase penyelesaian target dan pagu PNBP tepat waktu 100% 100.00% 100.00%

8 Efektivitas optimalisasi PNBP AG-8.1 Persentase jumlah piutang PNBP khusus BUN yang tertagih 75% 92.45% 123.27%

9 Peningkatan edukasi

stakeholder DJA

AG-9.1 Persentase jumlah sosialisasi yang dilakukan DJA sesuai

rencana

100% 100.00% 100.00%

10 Pembentukan SDM yang

berintegritas dan

berkompetensi tinggi

AG-10.1 Persentase pejabat yang telah memenuhi standar

kompetensi jabatannya

90% 93.00% 103.33%

AG-10.2 Persentase jumlah pegawai yang dijatuhi hukuman disiplin

sedang atau berat

0.30% 0.39% 76.92%

AG-10.3 Rasio jam pelatihan pegawai DJA terhadap jam kerja 3% 2.99% 99.67%

11 Pengembangan organisasi

yang handal dan modern

AG-11.1 Persentase penyelesaian penataan/modernisasi organisasi

DJA

100% 100.00% 100.00%

AG-11.2 Persentase penyelesaian SOP 100% 100.00% 100.00%

AG-11.3 Persentase Unit Eselon II yang memiliki profil risiko 100% 100.00% 100.00%

12 Pembangunan sistem TIK

yang terintegrasi

AG-12.1 Indeks kepuasan user aplikasi penganggaran 3.00 3.78 126.00%

13 Pengelolaan anggaran yang

optimal

8 B. Evaluasi dan Analisis Kinerja

1. Sasaran Strategis: Penyusunan APBN yang berkualitas, dengan IKU tingkat akurasi I-Account.

Target capaian IKU tingkat akurasi exercise I-account adalah 91% dengan realisasi capaian sebesar 99,74% terhadap target yaitu :

1) Tingkat akurasi exercise I-account RAPBN-P rata rata sebesar 99,85% dengan rincian sebagai berikut :

a) Pendapatan dan Hibah tercapai akurasi sebesar 100 %; b) Belanja Negara tercapai akurasi sebesar 99,95%;

c) Pembiayaan Anggaran tercapai akurasi sebesar 99,59%.

2) Tingkat akurasi exercise I-account Pagu Indikatif rata rata sebesar 99,37% dengan rincian sebagai berikut :

a) Pendapatan dan Hibah tercapai akurasi sebesar 99%; b) Belanja Negara tercapai akurasi sebesar 99,1%;

c) Pembiayaan Anggaran tercapai akurasi sebesar 100 %.

3) Tingkat akurasi exercise I-account RAPBN rata rata sebesar 100% dengan rincian sebagai berikut :

a) Pendapatan dan Hibah tercapai akurasi sebesar 100%; b) Belanja Negara tercapai akurasi sebesar 100%;

c) Pembiayaan Anggaran tercapai akurasi sebesar 100%.

Pencapaian IKU tingkat exercise I-Account tahun 2010 sebesar 99,74% lebih baik daripada pencapaian tahun 2009 yaitu sebesar 98,3 %.

2. Sasaran Strategis : Tingkat Kepuasan Stakeholders DJA dengan IKU Indeks Kepuasan

Stakeholders DJA.

Indeks Kepuasan Stakeholders DJA pada tahun 2010 adalah sebesar 3,79 dari skala 1 – 5. Survey dilakukan oleh konsultan independen yang bekerjasama dengan Biro Komunikasi dan Informasi Kementerian Keuangan. Layanan DJA yang disurvey adalah layanan unggulan (quickwin) yang terdiri dari :

1) Pelayanan penyelesaian Peraturan Presiden tentang Anggaran Belanja Pemerintah Pusat beserta lampirannya (SAPSK);

2) Pelayanan penyelesaian revisi Satuan Anggaran Per Satuan Kerja/SAPSK (non APBN-P); 3) Pelayanan penyelesaian Standar Biaya Khusus (SBK);

4) Penyusunan konsep Rancangan Peraturan Pemerintah tentang Jenis dan Tarif atas Jenis PNBP atau revisi yang berlaku pada Kementerian/Lembaga;

5) Penyusunan Target dan Pagu Penggunaan PNBP pada Kementerian/Lembaga untuk RAPBN

atau revisi Target dan Pagu Penggunaan PNBP.

3. Sasaran Strategis : PNBP yang optimal

9

Sumbangan terbesar realisasi PNBP berasal dari Pendapatan Sumber Daya Alam sebesar Rp170.084,03 miliar, yang terdiri dari pendapatan Migas Rp152.733,24 miliar dan pendapatan Non Migas sebesar Rp17.350,79 miliar.

Secara rinci, capaian PNBP tahun 2010 adalah sebagai berikut :

Tabel 2

URAIAN APBN APBN-P JML REALISASI % THD APBN-P

I. Penerimaan Negara Bukan Pajak (PNBP) 205.411,30 247.176,37 269.374,72 108,98% A. Penerimaan Sumber Daya Alam (SDA) 132.030,21 164.726,73 170.084,03 103,25%

1. SDA Migas 120.529,75 151.719,87 152.733,24 100,67%

a. Minyak Bumi 89.226,51 112.515,09 111.814,92 99,38%

b. Gas Alam 31.303,24 39.204,78 40.918,31 104,37%

2. SDA Non Migas 11.500,46 13.006,86 17.350,79 133,40%

a. Pertambangan Umum 8.231,62 9.738,03 13.895,20 142,69%

b. Kehutanan 2.874,42 2.874,42 3.019,81 105,06%

c. Perikanan 150,00 150,00 92,00 61,33%

d. Pertambangan Panas Bumi 244,42 244,42 343,79 140,65%

B. Bagian Laba BUMN 24.000,00 29.500,00 30.064,55 101,91%

C. PNBP Lainnya 39.894,22 43.462,76 59.019,81 135,79%

1. Pendapatan Penjualan dan Sewa 13.949,50 13.628,12 15.474,49 113,55%

- Pendapatan Penjualan Hasil Produk/Sitaan 6.971,51 5.573,00 5.281,53 94,77% - Pendapatan Penjualan Hasil Tambang 6.861,42 5.462,90 4.881,87 89,36%

- Pendapatan Penjualan Aset 44,20 44,20 263,26 595,66%

- Pendapatan Sewa 92,86 92,86 146,84 158,13%

- Pendapatan Bersih Hasil Penjualan BBM 0,00 0,00 401,67

- Pendapatan Minyak Mentah DMO 6.840,93 7.918,07 9.225,10 116,51% - Pendapatan Lainnya dari Keg. Hulu Migas 0,00 0,00 156,10

2. Pendapatan Jasa 19.501,46 20.719,69 25.010,97 120,71%

3. Pendapatan Bunga 1.674,74 3.174,74 8.001,03 252,02%

4. Pendapatan Kejaksaan dan Pengadilan 27,65 27,65 167,09 604,41%

5. Pendidikan 4.150,84 4.150,84 2.991,65 72,07%

6. Pendapatan Gratifikasi dan Uang Sitaan Hasil Korupsi 49,02 49,02 213,91 436,37%

7. Pendapatan Iuran dan Denda 526,80 526,80 704,33 133,70%

8. Pendapatan Lain-lain 14,22 1.185,90 6.456,33 544,42%

- Sisa Surplus Bank Indonesia

D. PNBP Lainnya 9.486,88 9.486,88 10.206,33 107,58%

II. Penerimaan Migas (SDA + PPh) 174.394,09 215.020,32 220.987,44 102,78%

1. SDA Migas 120.529,75 151.719,87 152.733,24 100,67%

2. PPh Migas 47.023,41 55.382,38 58.873,01 106,30%

3. Pen. Minyak Mentah DMO 6.840,93 7.918,07 9.225,10 116,51%

4. Pendapatan Lainnya dari Keg. Hulu Migas 0,00 0,00 156,10

III. 1. PPh DTP Panas Bumi

2. PBB Panas Bumi

3. PBB Migas

IV. Pembayaran Subsidi 106.526,70 143.997,10 139.952,94 97,19%

1. SDA Migas 68.726,70 88.890,80 82.351,32 92,64%

2. PPh Migas 37.800,00 55.106,30 57.601,62 104,53%

a. Tahun 2010 37.800,00 55.106,30 55.106,30 100,00%

b. Carry Over 2009

c. Carry Over 2007

Sumber: Data realisasi per 31 Desember 2010 berdasarkan buku merah - revisi I

4. Sasaran Strategis : Efektivitas Penyelesaian Dokumen APBN

10

1) Laporan Pemerintah tentang Pelaksanaan APBN Semester I Tahun Anggaran 2010;

2) Nota Keuangan dan RAPBN-P Tahun Anggaran 2010;

3) Undang-Undang Nomor 2 Tahun 2010 tentang Perubahan atas Undang-Undang Nomor 47

tahun 2009 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2010;

4) Nota Keuangan dan RAPBN Tahun Anggaran 2011;

5) Undang-Undang Nomor 10 Tahun 2010 tentang Anggaran Pendapatan dan Belanja Negara

Tahun Anggaran 2011.

Pencapaian IKU Penyusunan Nota Keuangan dan RAPBN beserta RUU-nya, Nota Keuangan dan RAPBN-P beserta RUU-nya dan Laporan Pemerintah tentang pelaksanaan APBN Semester I dan Prognosis Semester II tepat waktu sesuai jadwal siklus penyusunan APBN pada tahun 2010 seperti digambarkan dalam bagan dibawah ini.

BAGAN 1

5. Sasaran Strategis : Efektivitas perumusan di bidang penganggaran dengan IKU persentase jumlah komplain stakeholders terhadap penerapan kebijakan sistem penganggaran.

Sampai dengan triwulan IV, capaian dari IKU ini adalah 0% (tidak ada komplain dari stakeholder

baik yang masuk melalui hotmail maupun hotline). DJA juga telah menyediakan layanan

helpdesk, namun pertanyaan yang berasal dari stakeholder hanya berupa permintaan penjelasan terkait dengan penerapan sistem penganggaran yang baru.

11

a. Kesesuaian alokasi SAPSK dengan Standar Biaya telah mencapai target yang ditentukan, yaitu sebesar 100%. Capaian ini diperoleh berdasarkan hasil penelaahan dokumen SAPSK (SP-RKAKL) yang menggunakan standar biaya sebagai dasar perencanaan.

b. Capaian kinerja dari IKU Persentase kesesuaian SAPSK dengan RKP sampai dengan akhir tahun telah mencapai target yang ditentukan. Penetapan target tahunan dari IKU ini (90%), ditentukan dengan pertimbangan ada kemungkinan perubahan RKP setelah pembahasan dengan Komisi di DPR.

7. Sasaran Strategis : Efektivitas pelaksanaan quickwin DJA, dengan IKU :

a. Persentase penyelesaian SAPSK tepat waktu

Sampai dengan akhir tahun 2010 capaian kinerja dari IKU ini telah mencapai 100% sesuai dengan target yang telah ditetapkan. Pada bulan November telah dilakukan penelaahan RKAKL berdasarkan pagu definitif sebagai tahap akhir dari rangkaian proses penyelesaian SAPSK (SP-RKAKL).

b. Persentase penyelesaian Revisi SAPSK tepat waktu

Capaian kinerja dari IKU persentase penyelesaian jumlah revisi SAPSK yang selesai tepat waktu adalah sebesar 99,26% dengan rincian dari 406 permohonan revisi SAPSK yang diproses terdapat 1 revisi Kementerian Pertahanan/TNI dan 2 revisi Kepolisian RI yang melebihi batas waktu penyelesaian 5 hari kerja (6 hari kerja).

c. Persentase penyelesaian Standar Biaya Khusus (SBK) tepat waktu

Penyelesaian SBK telah sesuai dengan norma waktu yang ditentukan, yaitu sebelum pagu sementara ditetapkan (semester I). SBK ditetapkan melalui Peraturan Menteri Keuangan Nomor 123/PMK.02/2010 Tanggal 23 Juni 2010 tentang Standar Biaya Khusus 2011 dan telah diubah dalam Peraturan Menteri Keuangan Nomor 141/PMK.02/2010 tanggal 11 Agustus 2010.

d. Persentase penyelesaian RPP tentang jenis dan tarif PNBP tepat waktu

Capaian IKU ini diukur berdasarkan jumlah RPP yang disetujui oleh Menteri Keuangan. Jumlah RPP yang ditargetkan selesai pada tahun 2010 adalah 8 RPP dari total 10 RPP. Sampai dengan triwulan IV tahun 2010, jumlah RPP Jenis dan Tarif PNBP yang telah disampaikan oleh Dirjen Anggaran kepada Menteri Keuangan sebanyak 8 (delapan) RPP. Sebanyak 5 Rancangan Peraturan Pemerintah (RPP) tentang Jenis dan Tarif atas Jenis PNBP tersebut telah ditetapkan menjadi Peraturan Pemerintah, yaitu :

1) Kementerian Budaya dan Pariwisata (Peraturan Pemerintah Nomor 41 Tahun 2010);

2) Badan Pertanahan Nasional (Peraturan Pemerintah Nomor 13 Tahun 2010);

3) Badan Pengawas Obat dan Makanan (Peraturan Pemerintah Nomor 48 tahun 2010);

4) Badan Pengawas Keuangan dan Pembangunan (Peraturan Pemerintah Nomor 47 tahun

12

5) Kepolisian RI (Peraturan Pemerintah Nomor 50 tahun 2010).

Sedangkan 3 RPP yaitu RPP Jenis dan Tarif atas Jenis PNBP pada Badan Tenaga Atom Nasional (BATAN), Kementerian Komunikasi dan Informasi, dan Kementerian Perdagangan sampai dengan akhir tahun 2010 masih dalam tahap harmonisasi di Kementerian Hukum dan Hak Asasi Manusia.

e. Persentase penyelesaian target dan pagu PNBP tepat waktu

Kegiatan penyusunan target dan pagu penggunaan PNBP Kementerian Negara/Lembaga untuk usulan pagu sementara TA 2011 telah selesai dilakukan. Kegiatan ini berlangsung mulai tanggal 22 Maret 2010 sampai dengan 17 Juni 2010 (61 hari kerja). Namun dari jangka waktu tersebut sudah termasuk waktu tunggu selama 24 hari kerja yang tidak diperhitungkan dalam proses penyelesaian target dan pagu PNBP. Dengan demikian total waktu penyelesaian penyusunan target dan pagu penggunaan PNBP adalah selama 37 hari kerja.

8. Sasaran Strategis : Efektivitas optimalisasi PNBP, dengan IKU Persentase jumlah piutang PNBP khusus BUN yang tertagih.

Target realisasi piutang PNBP Khusus BUN sampai dengan akhir tahun adalah sebesar 75 persen (Rp10,3 triliun) dari total piutang PNBP yang direncanakan tertagih yaitu sebesar Rp14,3 triliun. Sampai dengan tanggal 31 Desember 2010, piutang PNBP Khusus BUN yang tertagih adalah sebesar Rp13.221,42 miliar (92,45%) yang berasal dari:

1) Penyelesaian tagihan piutang migas sebesar Rp11.906,385 miliar;

2) Penyelesaian piutang pendapatan bersih hasil penjualan BBM sebesar Rp401,00 miliar, dan;

3) Penyelesaian tagihan piutang denda dividen sebesar Rp914.033,00 miliar.

9. Sasaran Strategis : Peningkatan edukasi stakeholder DJA dengan IKU Persentase jumlah sosialisasi yang dilakukan DJA sesuai rencana.

Kegiatan sosialisasi yang telah dilakukan oleh DJA sebanyak 22 sosialisasi sesuai dengan yang direncanakan, antara lain:

1) Sosialisasi peraturan pelaksanaan UU No. 20 Tahun 1997 tentang PNBP (6 kali); 2) Sosialisasi pagu sementara (1 kali);

3) Sosialisasi PMK Revisi (3 kali);

4) Peraturan Menteri Keuangan tentang Multiyears Contract (1 kali); 5) Petunjuk Teknis RKAKL dan aplikasi RKAKL (9 kali);

6) Standar Biaya Umum dan Standar Biaya Khusus (2 kali).

10. Pembentukan SDM yang berintegritas dan berkompetensi tinggi, dengan IKU : a. Persentase pejabat yang telah memenuhi standar kompetensi jabatannya

13

yang masih memiliki kompetensi dibawah 72% termasuk 1 orang yang telah memasuki usia pensiun. Dari 14 orang pejabat tersebut, sampai dengan triwulan IV 13 orang telah mengikuti diklat, 1 orang belum mengikuti diklat.

b. Persentase jumlah pegawai yang dijatuhi hukuman disiplin sedang atau berat;

Realisasi capaian kinerja sampai dengan triwulan IV sebesar 0,39% (3 orang pegawai dari 736 orang pegawai), karena adanya pejabat/pegawai DJA yang dijatuhi hukuman disiplin berat berdasarkan PP 30/1980 atas kasus yang terjadi pada tahun 2008/2009 dan 2 orang pegawai dijatuhi hukuman disiplin ringan.

c. Rasio jam pelatihan pegawai DJA terhadap jam kerja.

Capaian kinerja dari IKU ini mencapai realisasi sebesar 2,99%. Total jam kerja efektif per triwulan untuk pegawai DJA adalah 281.432 jam, dimana total jam efektif selama 1 tahun dari seluruh pegawai DJA sebesar 1.125.749 jam. Hitungan ini mengacu pada KMK No. 71/KMK.01/1996 tentang Hari dan Jam Kerja di lingkungan Departemen Keuangan.

11. Sasaran Strategis : Pengembangan organisasi yang handal dan modern, dengan IKU : a. Persentase penyelesaian penataan/modernisasi organisasi DJA;

Realisasi Capaian IKU Persentase penyelesaian penataan/modernisasi organisasi telah mencapai target sebesar 100% pada triwulan II, yaitu sampai dengan penyampaian usulan penataan organisasi kepada Biro Organisasi dan Ketatalaksanaan Sekretariat Jenderal Kementerian Keuangan.

Usulan penataan organisasi DJA telah ditetapkan dengan Peraturan Menteri Keuangan Nomor 184/PMK.01/2010 tentang Organisasi dan Tata Kerja Kementerian Keuangan. Penataan yang dilakukan antara lain :

1) Adanya penambahan unit eselon II baru yaitu Direktorat Harmonisasi Peraturan Penganggaran yang bertugas merumuskan serta melaksanakan kebijakan dan standardisasi teknis di bidang harmonisasi peraturan penganggaran. Direktorat Harmonisasi Peraturan Penganggaran terdiri dari empat Subdirektorat, yaitu Subdirektorat Harmonisasi Peraturan Penganggaran Kementerian dan Lembaga, Subdirektorat Harmonisasi Peraturan Jaminan Sosial, Subdirektorat Harmonisasi Peraturan PNBP, dan Subdirektorat Harmonisasi Penganggaran Remunerasi.

2) Dua unit Eselon III, yaitu Sub Direktorat Evaluasi Kinerja Penganggaran pada Direktorat Sistem Penganggaran dan Bagian Kepatuhan dan Bantuan Hukum pada Sekretariat Direktorat Jenderal.

3) Unit eselon IV bertambah 21 unit, yaitu 4 unit pada Direktorat Sistem Penganggaran, 13 unit pada Direktorat Harmonisasi Peraturan Penganggaran dan 4 unit pada Sekretariat Direktorat Jenderal

b. Persentase penyelesaian SOP;

14

c. Persentase Unit Eselon II yang memiliki profil risiko;

Untuk mengimplementasikan penerapan Manajemen Risiko sesuai dengan amanat Peraturan Menteri Keuangan Nomor 191/PMK.09/2008 tentang Penerapan Manajemen Risiko di Lingkungan Departemen Keuangan, telah dibentuk Komite Risiko DJA 2010 dengan Keputusan Direktur Jenderal Anggaran Nomor Kep-65/AG/2010 tanggal 19 Agustus 2010 tentang Komite Manajemen Risiko. Komite bertugas untuk menyusun profil risiko dan mengawal penerapan Manajemen Risiko di lingkungan DJA.

Hasil yang dicapai oleh Komite Manajemen Risiko pada tahun 2010 adalah telah dilakukan pemetaan risiko (first assessment) pada semua unit pemilik risiko di lingkungan DJA sehingga capaian kinerja dari IKU ini telah terpenuhi sesuai target sebesar 100% pada semester II. Rincian Risiko pada DJA adalah sebagai berikut :

Tabel 3

Pemilik Risiko Kategori Risiko Jumlah Keterangan

Tinggi Sedang Rendah

Sekretariat 10 28 0 38

Pada risiko dengan kategori tinggi terdapat risiko-risiko

yang sama, 2 risiko pada tiga unit eselon II dan 1 risiko pada dua unit eselon

II, sehingga jumlah risiko

12. Sasaran Strategis : Pembangunan sistem TIK yang terintegrasi, dengan IKU Indeks kepuasan user aplikasi penganggaran

Capaian kinerja dari IKU ini diperoleh melalui penyebaran kuesioner kepada stakeholder (K/L). Berdasarkan hasil kuesioner tersebut, indeks kepuasan user aplikasi penganggaran mencapai realisasi sebesar 3,78 melebihi target yang ditetapkan sebesar 3.

13. Sasaran Strategis : Pengelolaan anggaran yang optimal dengan IKU Persentase Penyerapan DIPA DJA

Realisasi penyerapan DIPA DJA sampai dengan triwulan IV mencapai Rp95.625.189.671 (93,28%) dari total pagu DIPA DJA sebesar Rp102.518.069.000 sesuai dengan target yang telah ditentukan, dengan rincian:

- Belanja Pegawai Rp35.172.586.568 (Pagu Rp36.057.218.000);

- Belanja Barang Rp53.077.910.349 (Pagu Rp58.789.841.000);

- Belanja Modal Rp7.374.692.754 (Pagu Rp7.671.010.000).

C. Kinerja Lainnya

15

1. Penyelesaian Peraturan Pemerintah Nomor 90 Tahun 2010 tentang Penyusunan Rencana Kerja

dan Anggaran Kementerian Negara/Lembaga

Sejak tahun 2009 DJA telah mempersiapkan landasan hukum dalam penyusunan anggaran sebagai pengganti Peraturan Pemerintah No. 21/2004 mengenai Rencana Kerja Anggaran Kementerian Negara/Lembaga (RKA-KL). Pada tahun 2010 telah ditetapkan Peraturan Pemerintah Nomor 90 Tahun 2010 tentang Penyusunan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga yang merupakan pengganti dari Peraturan Pemerintah No. 21/2004 mengenai Rencana Kerja Anggaran Kementerian Negara/Lembaga (RKA-KL).

Substansi yang diatur dalam Peraturan Pemerintah Nomor 90 Tahun 2010 tentang Penyusunan

Rencana Kerja dan Anggaran Kementerian Negara/Lembaga pada prinsipnya

mengubah/menyesuaikan ketentuan yang terdapat dalam Peraturan Pemerintah Nomor 21 Tahun 2004 pada beberapa bagian dengan garis besar perubahan sebagai berikut:

a. Penambahan ketentuan yang mengatur tentang Bagian Anggaran, baik Bagian Anggaran Kementerian/Lembaga maupun Bagian Anggaran Bendahara Umum Negara;

b. Penambahan ketentuan yang mengatur mengenai konsep anggaran bergulir yang

diterjemahkan ke dalam dua jenis atau kelompok kebijakan yang meliputi kebijakan berjalan dan Inisiatif Baru;

c. Penyempurnaan proses sejak awal penyusunan RKA-K/L sampai dengan disahkannya

dokumen pelaksanaan anggaran;

d. Penambahan ketentuan yang mengatur tentang perubahan RKA-K/L dalam pelaksanaan APBN; dan

e. Penambahan ketentuan mengenai pengukuran dan evaluasi kinerja anggaran serta

penyelenggaraan sistem informasi yang terintegrasi.

2. Pemantapan penerapan reformasi penganggaran sesuai dengan amanah UU No. 17 Tahun 2003. Pada tahun 2010, beberapa kegiatan telah dilaksanakan meliputi :

a. Restrukturisasi program dan kegiatan untuk seluruh K/L termasuk rumusan outcome, output, indikator kinerja dengan pendekatan struktur organisasi dan tugas fungsi masing-masing unit organisasi secara spesifik ;

b. Penetapan pagu APBN jangka menengah, diikuti penetapan pagu K/L dalam jangka menengah ;

c. Penerapan reward and punishment system khususnya untuk K/L pelaksana kegiatan dalam rangka stimulus fiskal pada tahun 2009 ;

d. Pengembangan IT dalam pengelolaan Keuangan melalui proyek SPAN (Sistem

Perbendaharaan dan Anggaran Negara) ;

e. Penyempurnaan format RKA-KL dengan mengintegrasikan informasi kinerja disamping

informasi Keuangan yang akan diterapkan mulai tahun anggaran 2011 ;

3. Selain itu, berbagai peraturan bidang penganggaran yang telah dihasilkan pada tahun 2010 adalah :

16

b. Peraturan Menteri Keuangan Nomor 34 Tahun 2010 tentang Tata Cara Penyetoran PNBP dari Dividen dan Sisa Surplus Bank Indonesia;

c. Peraturan Menteri Keuangan Nomor 35 Tahun 2010 tentang Mekanisme Pajak Penghasilan

Ditanggung Pemerintah dan Penghitungan PNBP atas Hasil Pengusahaan Sumber Daya Panas Bumi untuk Pembangkit Energi/Listrik Tahun Anggaran 2010;

d. Menteri Keuangan Nomor 56/PMK.02/2010 tentang Tata Cara Pengajuan Kontrak Tahun Jamak (Multiyears Contract) dalam Pengadaan Barang dan Jasa Pemerintah;

e. Peraturan Menteri Keuangan Nomor 100/PMK.02/2010 tentang Standar Biaya Tahun 2011;

f. Peraturan Menteri Keuangan Nomor 104/PMK.02/2010 tentang Petunjuk Penyusunan

RKA-KL Tahun Anggaran 2011;

g. Peraturan Menteri Keuangan Nomor 180/PMK.02/2010 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 69/PMK.02/2010 tentang Tata Cara Revisi Anggaran 2010;

h. Peraturan Menteri Keuangan Nomor 187/PMK.02/2010 tentang Tata Cara Pergeseran

Anggaran Belanja dari Bagian Anggaran Bendahara Umum Negara Pengelola Belanja Lainnya (BA 999.08) ke Bagian Anggaran K/L Tahun 2010.

4. Evaluasi Remunerasi Pejabat Negara

Hingga akhir tahun 2010, ouput yang dihasilkan oleh Tim Evaluasi Remunerasi Pejabat Negara adalah :

a. Draft RPP tentang honorarium keanggotaan Lembaga Non Struktural;

b. Draft RPP tentang honorarium Hakim Ad Hoc;

c. Draft RPP tentang Tunjangan Duta Besar;

d. Data mengenai fasilitas Duta Besar.

5. Evaluasi Tunjangan Kinerja Kementerian/Lembaga dalam rangka Reformasi Birokrasi

Undang-Undang Nomor 17 tahun 2007 tentang Rencana Pembangunan Jangka Panjang Nasional 2005-2025 mengamanatkan bahwa untuk mendukung keberhasilan pembangunan, perlu dilakukan pembangunan aparatur negara melalui reformasi birokrasi. Dalam rangka pelaksanaan amanat dari Undang-Undang tersebut, Presiden menetapkan Peraturan Presiden Nomor 5 tahun 2010 tentang Rencana Pembangunan Jangka Menengah Nasional Tahun 2010-2014. Dalam Peraturan Presiden tersebut disebutkan bahwa salah satu fokus prioritas pelaksanaan tata kelola pemerintahan yang baik adalah melalui reformasi birokrasi.

Kegiatan yang dilaksanakan oleh DJA terkait dengan evaluasi tunjangan kinerja K/L dalam rangka reformasi birokrasi adalah :

a. melakukan evaluasi terhadap penghasilan dan tunjangan yang saat ini diterima pejabat/pegawai

K/L beserta dasar hukumnya, terutama K/L yang telah melaksanakan reformasi birokrasi;

b. melakukan kajian terhadap sistem/pola penggajian bagi PNS, TNI dan POLRI;

c. melakukan evaluasi terhadap usulan tunjangan kinerja yang disampaikan oleh Tim Reformasi

Birokrasi Nasional;

17

e. menyiapkan rancangan awal sistem reformasi birokrasi K/L dan membuat simulasi perhitungan

besaran tunjangan kinerja bagi pejabat/pegawai K/L dalam rangka reformasi birokrasi;

f. memberikan rekomendasi, usulan, dan pendapat kepada pimpinan terkait dengan tunjangan

kinerja bagi pejabat/pegawai K/L dalam rangka reformasi birokrasi.

Peraturan lainnya terkait penganggaran yang telah dihasilkan DJA tahun 2010 adalah :

a. Peraturan Presiden Nomor 69 tahun 2010 tentang Tunjangan Kinerja Pegawai di Lingkungan

Kementerian Koordinator Bidang Perekonomian;

b. Peraturan Presiden Nomor 70 tahun 2010 tentang Tunjangan Kinerja Pegawai di Lingkungan

Kementerian Koordinator Bidang Politik, Hukum dan Keamanan;

c. Peraturan Presiden Nomor 71 tahun 2010 tentang Tunjangan Kinerja Pegawai di Lingkungan

Kementerian Koordinator Bidang Kesejahteraan Rakyat;

d. Peraturan Presiden Nomor 72 tahun 2010 tentang Tunjangan Kinerja Pegawai di Lingkungan

Tentara Nasional Indonesia;

e. Peraturan Presiden Nomor 73 tahun 2010 tentang Tunjangan Kinerja Pegawai di Lingkungan

Kepolisian Republik Indonesia;

f. Peraturan Presiden Nomor 74 tahun 2010 tentang Tunjangan Kinerja Pegawai di Lingkungan

Kementerian Pertahanan;

g. Peraturan Presiden Nomor 75 tahun 2010 tentang Tunjangan Kinerja Pegawai di Lingkungan

Kementerian Pendayagunaan Aparatur Negara dan Reformasi Birokrasi;

h. Peraturan Presiden Nomor 76 tahun 2010 tentang Tunjangan Kinerja Pegawai di Lingkungan

Kementerian Perencanaan Pembangunan Nasional/Badan Perencanaan Pembangunan Nasional;

i. Peraturan Presiden Nomor 77 tahun 2010 tentang Tunjangan Kinerja Pegawai Negeri di

Lingkungan Badan Pengawasan Keuangan dan Pembangunan.

D. Permasalahan

Tingginya tuntutan Stakeholders atas kinerja DJA menyebabkan perlunya SDM DJA memiliki

pemahaman yang baik atas sistem penganggaran terutama terkait dengan konsep Performance

Based Budgeting. Permasalahan yang ada, SDM DJA yang memahami konsep Performance Based Budgeting dengan baik jumlahnya terbatas.

Dari sisi belanja Negara, permasalahan yang dihadapi DJA adalah :

1) Terbatasnya ruang gerak fiskal yang disebabkan oleh komposisi dan struktur belanja negara yang belum sepenuhnya sehat (sound);

2) Belum optimalnya sistem penyusunan perencanaan dan penganggaran pada K/L;

3) Belum optimalnya koordinasi perencanaan pemerintah pusat (K/L) dengan daerah dalam hal perencanaan belanja negara untuk kegiatan dekonsentrasi/tugas pembantuan;

4) Belum optimalnya sistem monitoring dan evaluasi pelaksanaan belanja negara dalam rangka penyusunan kegiatan dan anggaran;

5) Belum dilakukan kajian efektifitas atas kinerja penganggaran PSO; 6) Anggaran belanja saat ini masih didominasi oleh belanja mengikat;

18

8) Terkait dengan BA 999:

i) Penggunaan BA 999 tidak sepenuhnya mengacu kepada kriteria yang bersifat darurat, mendesak dan tidak terprogram;

ii) Terdapat beberapa K/L yang mengajukan permintaan dengan alasan mendesak dan prioritas tetapi belum dianggarkan;

iii) Hasil pemeriksaan BPK WDP : masih ada masalah terkait K/L penanggung jawab.

9) Masih banyaknya dokumen anggaran yang belum dilengkapi data dukung oleh K/L.

Di bidang PNBP, faktor yang mempengaruhi adanya potensi PNBP yang belum terealisir disebabkan oleh (i) masih tingginya kegiatan illegal logging, illegal fishing, (ii) masih adanya potensi jenis PNBP yang belum memiliki landasan hukum sehingga tidak dapat dipungut, (iii) belum tergalinya potensi pertambangan panas bumi secara optimal, (iv) belum optimalnya PNBP dari pengurusan piutang negara dan pelayanan lelang, (v) masih adanya K/L yang mengelola PNBP di luar mekanisme APBN, dan (vi) masih adanya K/L yang terlambat atau tidak menyetorkan PNBP yang dipungutnya ke kas negara.

Selain permasalahan diatas, terdapat juga permasalahan eksternal yang mempengaruhi penerimaan PNBP, yaitu (i) adanya kecenderungan penurunan produksi minyak bumi (migas), (ii) masih tingginya risiko tidak tercapainya penerimaan atas laba BUMN terutama karena faktor kinerja BUMN dan makro ekonomi, (iii) adanya peningkatan cost recovery yang belum diimbangi dengan peningkatan lifting yang memadai, dan adanya perubahan asumsi makro yang digunakan seperti ICP, lifting dan kurs.

Dalam hal reformasi penganggaran, permasalahan yang harus diatasi DJA adalah (i) sulitnya menjaga konsistensi untuk tidak melakukan perubahan atas hasil pembahasan trilateral meeting antara DJA, Bappenas, dan K/L. Perubahan terjadi karena hasil pembahasan antara K/L dan DPR, atau karena adanya penugasan tambahan bagi K/L yang bersifat crash program dan pengelolaan database pengalokasian anggaran masih terpisah- pisah, serta (ii) pelaksanaan anggaran yang tidak fleksibel karena untuk melakukan perubahan yang bersifat operasional harus mendapat persetujuan DPR terlebih dahulu.

E. STRATEGI

1) Reformasi Birokrasi

a) Membentuk SDM yang berintegritas dan memiliki daya kompetitif yang tinggi melalui peningkatan kualitas SDM DJA di bidang Performance Based Budgeting (PBB);

b) Mengembangkan organisasi yang handal dan modern dengan melakukan

penyempurnaan bisnis proses DJA; dan c) Mengelola anggaran secara optimal.

2) Belanja Negara

19

b) Penyelesaian dokumen APBN yang efektif dan efisien dengan menjaga konsistensi RPJMN – RKP – RKAKL dan menyusun Procurement Plan yang lebih rinci dengan memuat target per kuartal.

c) merumuskan kebijakan penganggaran yang efektif dengan melakukan evaluasi atas efektifitas Public Service Obligation (PSO), pengamanan penggunaan BA 999.08, dan implementasi Performance Based Budgeting dalam rangka efektivitas spending.

d) meningkatkan kualitas belanja Negara melalui (i) akselerasi implementasi pengelolaan anggaran berbasis kinerja bagi seluruh K/L, (ii) penyempurnaan metode penghitungan biaya, (iii)akselerasi implementasi Pengelolaan KPJM bagi seluruh K/L, (iv) penerapan pendekatan pengalokasian anggaraan berdasarkan baseline dan new initiative, dan (v) menyusun SBU dan SBK berdasarkan survei nasional, kajian indeksasi dan benchmarking

internasional sesuai best practice.

3) Penerimaan Negara Bukan Pajak

Strategi kebijakan PNBP diarahkan pada kebijakan intensifikasi dan ekstensifikasi dalam upaya pencapaian optimalisasi dan efektifitas. Optimalisasi dan efektifitas PNBP yang bersumber dari kementerian/Lembaga ditempuh melalui beberapa langkah sebagai berikut:

a) melakukan review, evaluasi, dan penyempurnaan peraturan pelaksanaan UU PNBP;

b) meningkatkan efektivitas pelaksanaan kebijakan PNBP; c) menertibkan pengelolaan administrasi di bidang PNBP;

d) menyempurnakan sistem administrasi di bidang PNBP;

e) mempertajam alokasi penggunaan dana PNBP;

f) inventarisasi jenis dan tarif PNBP yang belum terakomodasi dalam PP Pelaksanaan PNBP;

g) menyempurnakan peraturan terkait reward and punishment; dan

h) mengusulkan penempatan jenis dan tarif atas jenis PNBP dalam PP.

i) melakukan revisi UU PNBP, pada tahun 2011 ditargetkan penyelesaian Naskah

Akademis Revisi UU PNBP;

j) intensifikasi dan ekstensifikasi PNBP antara lain melalui inventarisasi piutang PNBP pada K/L dan evaluasi atas jenis PNBP yang masih rendah kontribusinya terhadap APBN.

4) Reformasi Penganggaran

Strategi yang dilaksanakan dalam reformasi penganggaran adalah :

a) merumuskan kebijakan penganggaran yang efektif;

b) mengintegrasikan dokumen SAPSK dengan DIPA;

20 F. Akuntabilitas Keuangan

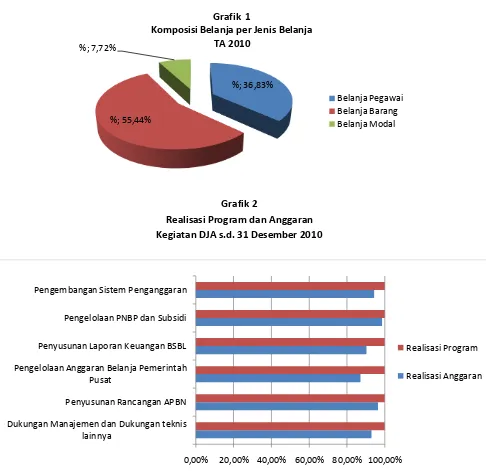

Realisasi Belanja Direktorat Jenderal Anggaran pada TA 2010 adalah sebesar Rp95.487.234.939,00 atau 93,14 persen dari pagu anggaran Direktorat Jenderal Anggaran sebesar Rp102.518.069.000,00. Nilai realisasi belanja tersebut terdiri dari Belanja Pegawai sebesar Rp35.170.309.486,00 atau 97,54 persen dari pagu anggaran, Belanja Barang sebesar Rp52.942.232.699,00 atau 90,05 persen dari pagu anggaran, dan Belanja Modal sebesar Rp7.374.692.754,00 atau 96,14 persen dari pagu anggaran.

Grafik 2

Realisasi Program dan Anggaran

Kegiatan DJA s.d. 31 Desember 2010

0,00% 20,00% 40,00% 60,00% 80,00% 100,00%

Dukungan Manajemen dan Dukungan teknis lainnya

Penyusunan Rancangan APBN Pengelolaan Anggaran Belanja Pemerintah

Pusat

Penyusunan Laporan Keuangan BSBL Pengelolaan PNBP dan Subsidi Pengembangan Sistem Penganggaran

Realisasi Program

Realisasi Anggaran %; 36,83%

%; 55,44% %; 7,72%

Grafik 1

Komposisi Belanja per Jenis Belanja TA 2010

21

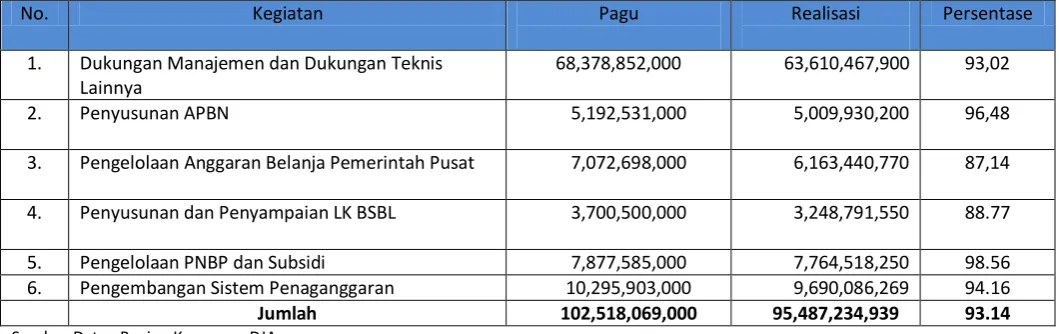

Berikut rincian anggaran DJA tahun 2010 berdasarkan kegiatan yang dilaksanakan : Tabel 4

Sumber Data : Bagian Keuangan DJA

No. Kegiatan Pagu Realisasi Persentase

1. Dukungan Manajemen dan Dukungan Teknis Lainnya

68,378,852,000 63,610,467,900 93,02

2. Penyusunan APBN 5,192,531,000 5,009,930,200 96,48

3. Pengelolaan Anggaran Belanja Pemerintah Pusat 7,072,698,000 6,163,440,770 87,14

4. Penyusunan dan Penyampaian LK BSBL 3,700,500,000 3,248,791,550 88.77

5. Pengelolaan PNBP dan Subsidi 7,877,585,000 7,764,518,250 98.56

6. Pengembangan Sistem Penaganggaran 10,295,903,000 9,690,086,269 94.16

22

BAB IV

PENUTUP

Berbagai capaian DJA pada tahun 2010 adalah sebagai berikut :

1. Reformasi Penganggaran

a. Pada Tahun Anggaran 2010 ditetapkan 6 (enam) Kementerian Negara/Lembaga sebagai pilot project penerapan Penganggaran Berbasis Kinerja (PBK) dan Kerangka Pengeluaran Jangka Menengah (KPJM);

b. Untuk penganggaran tahun 2011 dilaksanakan restrukturisasi Program dan Kegiatan

termasuk perumusan outcome, output maupun indikator kinerja seluruh

Kementerian/Lembaga;

c. Penyusunan format baru RKA-KL dan sistem aplikasi RKA-KL yang akan digunakan mulai tahun anggaran 2011 untuk memfasilitasi penerapan PBK dan KPJM secara penuh untuk seluruh K/L;

d. Melakukan revisi Peraturan Pemerintah No. 21 Tahun 2004 tentang Penyusunan RKA-KL yang telah ditetapkan melalui Peraturan Pemerintah No. 90 Tahun 2010;

e. Penerapan reward and punishment system khususnya untuk K/L pelaksana kegiatan dalam rangka stimulus fiskal pada tahun 2009.

f. Melakukan perubahan SBK, yaitu (i) SBK disusun berdasarkan rumusan keluaran (output kegiatan K/L), (ii) perubahan jenis SBK, (iii) waktu penyusunan SBK, dan (iv) kriteria SBK. Atas perubahan kebijakan yang diambil tersebut, kiranya perlu dilakukan monitoring dan evaluasi untuk mengetahui sejauh mana penerapannya dalam penyusunan SBK sehingga dapat diketahui pula beberapa permasalahan yang muncul.

2. Belanja Negara

a. Anggaran belanja pemerintah pusat, disusun, dilaksanakan, dan dipertanggungjawabkan dalam kerangka pelaksanaan pembaharuan (reformasi) keuangan negara, yang terdiri dari tiga pilar, yaitu: (i) penganggaran terpadu (unified budget); (ii) penganggaran berbasis kinerja (performance based budget); dan (iii) kerangka pengeluaran jangka menengah (medium term expenditure framework).

b. Penyusunan dan pelaksanaan anggaran belanja pemerintah pusat dilakukan dengan

mengikuti perubahan struktur dan format belanja standar internasional (Government Financial Statistics/GFS), dimana alokasi anggaran belanja negara dirinci menurut organisasi, fungsi, dan jenis belanja.

c. Adanya perubahan orientasi kebijakan alokasi anggaran belanja pemerintah pusat, yang lebih diarahkan untuk mendukung langkah-langkah stimulasi terhadap perekonomian dari sisi fiskal (pro-growth), dalam rangka memperluas penciptaan lapangan kerja produktif ( pro-job), dan mengentaskan kemiskinan (pro-poor).

3. Penerimaan Negara Bukan Pajak (PNBP)

a. Penyempurnaan dan pembenahan peraturan di bidang PNBP, yaitu dengan telah

23

b. Penyusunan Peraturan Pemerintah baik revisi maupun Peraturan Pemerintah yang baru tentang Jenis dan Tarif atas Jenis PNBP yang berlaku pada Kementerian/Lembaga.

c. Reformasi penganggaran di bidang PNBP dengan membangun Aplikasi Target dan Realisasi PNBP (TRPNBP), yang terhubung melalui server Direktorat Jenderal Anggaran dengan RKA-KL.

d. Penyusunan Keputusan Menteri Keuangan tentang Persetujuan Penggunaan Sebagian Dana

PNBP.

e. Penyusunan target dan pagu penggunaan PNBP dalam rangka RAPBN dan RAPBN-P.

Lampiran-Lampiran:

1. Pengukuran Kinerja DJA Tahun 2010 (Capaian Indikator Kinerja Utama);

2. Rencana Kinerja Tahunan DJA 2011

Unit Eselon I : Direktorat Jenderal Anggaran Tahun : 2011

No. Sasaran Strategis Indikator Kinerja Target

1 Penyusunan APBN yang berkualitas Tingkat akurasi exercise I-account 92%

Indeks kepuasan pengguna layanan DJA 3,87

Indeks tingkat efektivitas Standar Biaya Umum yang dipakai sebagai

pedoman dalam proses penyusunan anggaran 3

3 PNBP yang optimal Jumlah PNBP Nasional Rp 250.906,98 M

4 Efektivitas penyelesaian dokumen APBN

Indeks ketepatan waktu penyusunan NK & RAPBN beserta RUU-nya, NK & RAPBN-P beserta RUU-nya dan Laporan Pemerintah tentang pelaksanaan APBN Semester I dan Prognosis Semester II

3,2

Indeks ketepatan waktu penyelesaian juknis/norma penganggaran 3 Persentase penyelesaian harmonisasi peraturan bidang

penganggaran 90%

6 Akurasi penyelesaian lampiran Keppres tentang RABPP

Indeks ketepatan waktu penyelesaian lampiran Keppres tentang

RABPP 3

7 Efektivitas pelaksanaan janji layanan

unggulan DJA Rata-rata persentase realisasi janji layanan unggulan DJA 100% 8 Efektivitas optimalisasi PNBP Presentase jumlah piutang PNBP khusus BUN yang tertagih 90%

Tingkat efektivitas edukasi dan komunikasi 80%

(Efektif) Tingkat efektivitas komunikasi dengan pengguna layanan DJA 75% 10 Efektivitas penyelesaian laporan

keuangan BA-BUN

Indeks ketepatan waktu penyampaian

pelaporan/pertanggungjawaban Laporan Keuangan BA-BUN 3 Persentase pejabat yang telah memenuhi standar kompetensi

jabatannya 90%

Persentase pemenuhan diklat teknis penganggaran 90%

Persentase penyempurnaan proses bisnis 100%

Persentase UPR yang menerapkan manajemen risiko 60% 13 TIK yang terintegrasi Persentase penyelesaian pengembangan aplikasi RKA-KL Online 100%

Persentase penyelesaian DIPA DJA (non belanja pegawai) 80%

Persentase pencapaian output kegiatan 90%

14 Pengelolaan anggaran yang optimal 2 Tingkat kepuasan pengguna layanan

DJA

5 Efektivitas perumusan kebijakan bidang penganggaran

9 Efektivitas edukasi dan komunikasi pengguna layanan DJA

12 Penataan organisasi yang andal

FORMULIR RENCANA KINERJA TAHUNAN