NO DESCRIPTION 1

SOAL

PT GUAL-GEOL

9 Januari – membeli saham preferen dan biasa PT BARONG sebanyak 225 unit harga perunitnya Rp. 94.000,00 dimana setiap unit dari satu saham preferen berbanding dengan 2 lembar saham biasa, ditambah provisi dan materai Rp. 313.200,00. Saat itu harga pasar saham belum ada.

PERHITUNGA N

NOTA BELI

Harga kurs = 225 x Rp 94.000,00 = Rp 21.150.000 Materai&provisi = Rp 313.200 Harga beli = Rp 21.463.200 ALOKASI

Saham Preferen= 1 x 225 = 225 lembar Saham Biasa = 2 x 225 = 450 lembar Jumlah = 675 lembar

Saham preferen= 225 x Rp 21.463.200= Rp 7.154.400 675

Saham biasa = 450 x Rp 21.463.200= Rp 14.308.800 675

JURNAL

investasi pada saham preferen PT BARONG Rp 7.154.400 investasi pada saham biasa PT BARONG Rp 14.308.800

kas Rp 21.463.200

SOAL Feb 13 menerima deviden saham sebesar 10% dari PT BARONG untuk saham biasa

PERHITUNGA

SOAL Mar 6 menjual semua saham preferen , harga perlembar Rp 22.000 dengan biaya provisi dan materai Rp 178.200,00

Investasi pada saham preferen PT BARONG Rp 7.154.400

ALOKASI

Harga Pokok HBS = 43 x Rp 14.308.800 = Rp 649.445 886

Harga pokok saham biasa = 843 x Rp 14.308.800 = Rp 13.614.355 886

JURNAL

Investasi dalam HBS Rp 649.445

Investasi dalam saham biasa PT BARONG Rp 649.445

SOAL Jun 2 dilaksanakan 400 HBS sisanya dijual Rp. 2.150/ lembar. Provisi dan materai Rp 8.350

PERHITUNGA N

HARGA BELI HBS (Harga saham Rp. 12.500 dari soal sebelumnya) Harga beli = 400 x Rp 843,00 = Rp 84.300

41)

HBS = 400 x Rp 649.4452)= Rp 617.284

4503)

Harga Pokok Saham Baru = Rp 701.584 JURNAL

Investasi pada saham PT BARONG Rp 701.584

Investasi dalam HBS Rp 649.445 Kas Rp 84.300 HARGA JUAL HBS

Harga jual = 504)x Rp 435) = Rp 2.150

Harga pokok= 50 x Rp 649.4452)= Rp 77.161

4503)

Rugi penjualan =Rp 75.011 JURNAL

Kas Rp 2.150 Rugi penjualan HBS Rp 75.011

Investasi dalam HBS Rp 77.161

1) syarat untuk mendapatkan 1 lembar saham baru dibutuhkan 4 lembar saham

biasa

2)harga pokok HBS dari soal sebelumnya 3)jumlah lembar saham biasa yang dimiliki 4)sisa HBS yang tidak dilaksanakan (450-400) 5) harga pasar HBS dari soal sebelumnya

SOAL Juli 11 menerima deviden saham sebanyak 28 lembar @ Rp. 69.000,00 yaitu saham preferen untuk saham biasa yang dimiliki, saat itu harga saham biasa dipasaran Rp. 36.400 perlembar sedang saham preferen perlembarnya Rp 55.250 PERHITUNGA

N Nilai saham biasa: Rp. 36.400 x 450 lembar = Rp 16.380.000Nilai saham preferen: Rp 55.250 x 28 lembar = Rp 1.547.000 Jumlah = Rp 17.927.000 Alokasi:

Rp 17.927.000 Jurnal

Investasi dalam saham preferen PT BARONG Rp 1.234.757

Pendapatan deviden Rp 1.234.757

SOAL Ags 17 menjual lembaran saham yang dimiliki pada tanggal 2 juni, serta 99 lembar saham yang dimiliki pada 9 Januari, harga perlembar Rp 31.000 sedangkan provisi dan materai Rp 164.350

PERHITUNGA N

NOTA JUAL Harga kurs:

100 x Rp 31.000 = Rp 3.100.000 99 x Rp 31.000 = Rp 3.069.000 Provisi&materai= (Rp 164.350)

Harga jual Rp 6.004.650 Harga perolehan:

100 x Rp 18.673* = Rp 1.867.284

99 x Rp 31.797* = Rp 3.147.903

Harga peolehan Rp 5.015.463 Laba penjualan Rp 989.463 JURNAL

Kas Rp 6.004.650

Investasi dalam saham PT BARONG Rp 5.015.463 Laba penjualan Rp 989.463

SOAL Des 29 penarikan kembali saham preferen oleh PT BARONG harga perlembar Rp 58.400

PERHITUNGA N

HARGA KURS 28 x Rp 58.400 = Rp 1.635.200 HARGA PEROLEHAN = Rp 1.234.757 Laba penarikan = Rp 400.443 JURNAL

Kas Rp 400.443 Pendapatan deviden Rp 1.234.757

Investasi dalam saham PT BARONG Rp 1.234.757 Laba penarikan Rp 400.443 DAFTAR SURAT BERHARGA PER 31 DESEMBER 20xx

Jumlah lembar Jenis surat berharga Nominal Harga

351 Saham biasa PT BARONG Rp 31.797 Rp 11.160.747

2

SOAL

PERUSAHAAN TERATAI PUTIH MEMILIKI 2 MACAM SAHAM PADA TANGGAL 1 JANUARI 2003:

- INVESTMENT IN CARINGIN Co. 8% PREFERREND STOCK, PAR RP 30.000; 300 SHARES...RP 9.300.000

- INVESTMENT IN TALAGA CO. COMMENT STOCK, 1.000 SHARES...RP 4.800.000

JURNAL

Investasi dalam saham PT JUKI Rp 1.800.000 Kas Rp 1.800.000

FEB 7

Diterima deviden tunai sebesar Rp 415/ lembar dan deviden saham sebesar 10% dari Telaga Co.

Deviden Tunai: Rp 415 x 1000 lembar = Rp 415.000 Bunga deviden: 10% x Rp 4.800.000 = Rp 480.000 Jumlah pendapatan deviden Rp 895.000 JURNAL

Kas Rp 895.000

Pendapatan deviden Rp 895.000

AGS 11

Dibeli 300 lembar saham biasa PT JUKI dengn harga Rp 2.700.000 JURNAL

Investasi dalam saham PT JUKI Rp 2.700.000 Kas Rp 2.700.000

MEI 15

Diterima deviden tengah tahunan untuk saham preferen 8% dari Caringin Co. Bunga deviden: 300 lembar x Rp 30.000 x 8%/2 = Rp 360.000

JURNAL Kas Rp 360.000

Pendapatan deviden Rp 360.000

JUL 4

Saham PT JUKI dipecah dengan perbandingan 2 saham untuk setiap lembar saham yang dimiliki

Jumlah lembar saham yang dimiliki setelah dipecah: 2(200+300) = 1.000 lembar Harga pokok setelah dipecah: Rp 1.800.000+ Rp 2.700.000 = Rp 4.500.000 Harga perlembar setelah dipecah: Rp 4.500.000/1.000 = Rp 4.500/lembar

AGS 17

Diterima deviden tunai Rp 600/ lembar saham biasa PT JUKI Deviden tunai: Rp 600 x 1.000 lembar = Rp 600.000

JURNAL Kas Rp 600.000

Pendapatan deviden Rp 600.000

AGS 21

Diterima deviden tunai sebesar Rp 470/ lembar dan deviden saham sebesar 10% untuk saham biasa Telaga Co

Deviden tunai: Rp 470 x 1.000 = Rp 470.000 Bunga deviden: 10% x Rp 4.800.000 = Rp 480.000 Jumlah pendapatan deviden Rp 950.000 JURNAL

Kas Rp 950.000

Pendapatan deviden Rp 950.000

SEP 15 Dijual 300 lembar saham biasa PT JUKI dengan harga Rp 1.770.000 dan juga dijual 100 lembar saham preferen Caringin Co seharga Rp 3.325.000

Harga beli: 300 x Rp 4.500 = Rp 1.350.000 Laba penjualan Rp 420.000 NOTA JUAL CARINGIN Co

Harga jual: Rp 3.325.000 Harga beli: 100/300 x Rp 9.300.000 =Rp 3.100.000 Laba penjualan Rp 225.000 BUNGA BERJALAN

15 mei – 15 sep = 123 hari

123/360 x 8% x Rp 30.000 x 100 = Rp 81.333

Jumlah kas yang diterima = Rp 81.333 + Rp 3.325.000 + Rp 1.770.000 = Rp5.176.333

Laba penjualan: Rp 225.000+ Rp 420.000=Rp 645.000 JURNAL

Kas Rp 5.176.333

Investasi pada saham PT JUKI Rp 1.350.000 Investasi pada saham CARINGIN Rp 3.100.000 Laba penjualan Rp 645.000 Pendapatan deviden Rp 81.333

NOV 9

Diterima hak-hak saham biasa PT JUKI untuk mendapatkan saham tambahan, yaitu 1 lembar saham dapat diperoleh dengan harga Rp 60.000 untuk setiap 4 lembar saham yang dimiliki. Pada tanggal ini saham tersebut dijual dengan harga Rp 96 dan hak dijual dengan harga 4. Atas dasar ini harga pokok saham dialokasikan HBS = 700/4

=175 lembar HARGA POKOK

HBS = 4 x Rp 3.150.000 = Rp 126.000 96+4

Saham baru = 96 x Rp 3.150.000 = Rp 3.024.000 96+4

JURNAL

Investasi dalam HBS Rp 126.000

Investasi dalam saham PT JUKI Rp 126.000

DES 27

Dijual seluruh hak-hak dari PT JUKI dengan jumlah harga Rp 412.000 NOTA JUAL

Harga Jual: Rp 412.000 Harga beli: Rp 126.000 Laba Rp 286.000 JURNAL

Kas Rp 412.000

Investasi dalam HBS Rp 126.000 Laba penjualan Rp 286.000

DAFTAR SURAT BERHARGA PER 31 DESEMBER 20xx

LEMBAR

JENIS

NOMINAL

HARGA

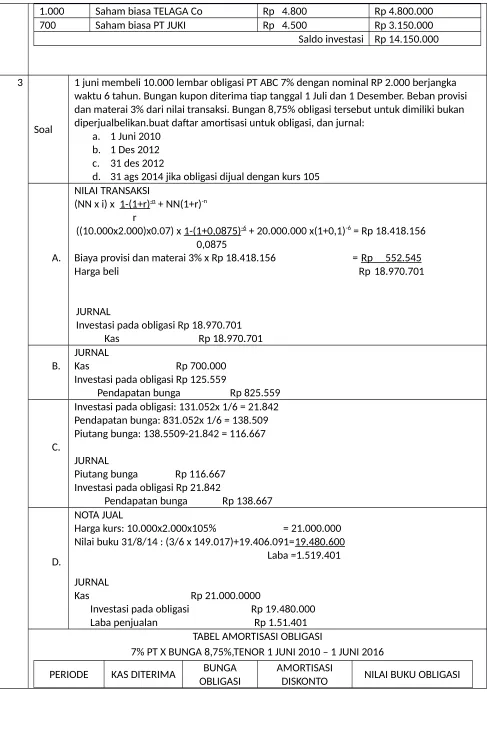

1.000 Saham biasa TELAGA Co Rp 4.800 Rp 4.800.000

700 Saham biasa PT JUKI Rp 4.500 Rp 3.150.000

Saldo investasi Rp 14.150.000

3

Soal

1 juni membeli 10.000 lembar obligasi PT ABC 7% dengan nominal RP 2.000 berjangka waktu 6 tahun. Bungan kupon diterima tiap tanggal 1 Juli dan 1 Desember. Beban provisi dan materai 3% dari nilai transaksi. Bungan 8,75% obligasi tersebut untuk dimiliki bukan diperjualbelikan.buat daftar amortisasi untuk obligasi, dan jurnal:

a. 1 Juni 2010 b. 1 Des 2012 c. 31 des 2012

d. 31 ags 2014 jika obligasi dijual dengan kurs 105

A.

NILAI TRANSAKSI

(NN x i) x 1-(1+r)-n + NN(1+r)-n

r

((10.000x2.000)x0.07) x 1-(1+0,0875)-6 + 20.000.000 x(1+0,1)-6 = Rp 18.418.156

0,0875

Biaya provisi dan materai 3% x Rp 18.418.156 = Rp 552.545 Harga beli Rp 18.970.701

JURNAL

Investasi pada obligasi Rp 18.970.701 Kas Rp 18.970.701 B. JURNALKas Rp 700.000

Investasi pada obligasi Rp 125.559

Pendapatan bunga Rp 825.559

C.

Investasi pada obligasi: 131.052x 1/6 = 21.842 Pendapatan bunga: 831.052x 1/6 = 138.509 Piutang bunga: 138.5509-21.842 = 116.667 JURNAL

Piutang bunga Rp 116.667 Investasi pada obligasi Rp 21.842

Pendapatan bunga Rp 138.667

D.

NOTA JUAL

Harga kurs: 10.000x2.000x105% = 21.000.000 Nilai buku 31/8/14 : (3/6 x 149.017)+19.406.091=19.480.600

Laba =1.519.401 JURNAL

Kas Rp 21.000.0000

Investasi pada obligasi Rp 19.480.000 Laba penjualan Rp 1.51.401

TABEL AMORTISASI OBLIGASI

7% PT X BUNGA 8,75%,TENOR 1 JUNI 2010 – 1 JUNI 2016

01-Jun-10 - - 1.581.844 18.418.156

01-Des-10 700.000 805.794 105.794 18.523.951

01-Jun-11 700.000 810.423 110.423 18.634.374

01-Des-11 700.000 815.254 115.254 18.749.628

01-Jun-12 700.000 820.296 120.296 18.869.924

01-Des-12 700.000 825.559 125.559 18.995.483

01-Jun-13 700.000 831.052 131.052 19.126.535

01-Des-13 700.000 836.786 136.786 19.263.321

01-Jun-14 700.000 842.770 142.770 19.406.091

01-Des-14 700.000 849.017 149.017 19.555.108

01-Jun-15 700.000 855.536 155.536 19.710.644

01-Des-15 700.000 862.341 162.341 19.872.985

01-Jun-16 700.000 869.443 169.443 20.000.000

4 Catatan pendukung mengenai investment sementara PT MARIA

Jenis surat berharga Nominal At Cost At market

360 lembar saham PT ABC Rp 250.000 Rp 96.900.000 Rp 97.800.000 240 lembar obligasi, 6% PT

XYZ Kupon 1/5-1/11

Rp 500.000 Rp 117.900.000 Rp 115.500.000

Rp 214.800.000 Rp 213.300.000 30 jan: dijual 120 lembar saham PT ABC dengan kurs 112, provisi dan materaiRp 150.000 NOTA JUAL

Harga kurs: 120x250.000x112% = 33.600.000 Provisi dan materai: (150.000) Harga jual 33.450.000 Harga bali 120/360 x 96.900.000=(32.300.000) Laba 1.150.000 JURNAL

Kas Rp 33.450.000

Investasi dalam saham PT ABC Rp 32.300.000 Laba penjualan saham Rp 1.150.000

1 apr: dijual 80 lembar obligasi PT XYZ dengan kurs 102, provisi dan materai Rp 120.000 NOTA JUAL

Harga kurs: 80x500.000x102% = 40.800.000 Provisi dan materai = (120.000) Harga jual 40.680.000 Harga beli 80/240x117.900.000=(39.300.000) Laba penjualan 1.380.000 BUNGA BERJALAN

80x500.000x6%x5/12 = 1.000.000 JURNAL

Kas Rp 41.680.000

1 mei: diterima bunga obligasi untuk 6 bulan pertama BUNGA = (240-80) x 500.000 x 6% x ½ = 2.400.000 JURNAL

Kas Rp. 2.400.000

Pendapatan bunga Rp 2.400.000

15 Mei dibeli 50 lembar saham PT OCHIM nominal Rp 600.000 kurs 110, provisi dan materai Rp 150.000

NOTA BELI

Harga kurs 50 x Rp 600.000 x 110% = 33.000.000 Provisi dan materai = 150.000 Harga beli 33.150.000 JURNAL

Investasi pada saham PT OCHIM Rp 33.150.000 Kas Rp 33.150.000

1 sep: dibeli 40 lembar obligasi 12% PT ENCHIM Rp 1.000.000 dengan kurs 103 provisi dan materai Rp 200,000 hari bunga ½-1/8

NOTA BELI

Harga kurs 40xRp 1.000.000 x 103% = 41.200.000 Provisi dan materai 200.000 Harga beli 41.400.000 Bunga 40x12%x1/12x1.000.000 = 400.000 Kas 41.800.000 JURNAL

Investasi dalam obligasi PT ENCHIM Rp 41.400.000 Pendapatan bunga Rp 400.000

Kas Rp 41.800.000

10 okt: dijual 15 lembar saham PT OCHIM dengan kurs 100 provisi dan materai 45.000 NOTA JUAL

Harga Kurs 15x600.000x100% = 9.000.000 Provisi dan materai = (45.000) Harga jual 8.955.000 Harga beli 15/50 x 33.150.000 = 9.945.000 Rugi penjualan 990.000 JURNAL

Kas Rp 8.955.999 Rugi penjualan Rp 990.000

Investasi dalam saham PT OCHIM Rp 9.945.000 10 nov: diterima bunga PT XYZ untuk 6 bulan kedua BUNGA = (240-80) x 500.000 x 6% x ½ = 2.400.000 JURNAL

Kas Rp. 2.400.000

Pendapatan bunga Rp 2.400.000

NOTA JUAL

Harga Kurs 10 x 1.000.000 x 104% = 10.400.000 Provisi dan materai (50.000) Harga jual 10.350.000 Harga beli 10/40 x 41.400.000 = 10.350.000 Laba/rugi penjualan -BUNGA BERJALAN

10x1.000.000x12%x4/12 = 400.000 JURNAL

Kas Rp 10.750.000

Investai dalam obligasi PT ENCHIM Rp 10.350.000 Pendapatan bunga Rp 400.000 31 des: diperhitungkan bunga dari seluruh obligasi yang dimiliki PT XYZ = 2/12x160x500.000x6%= 800.000

PT ENCHIM= 5/12x30x1.000.000x12%=1.500.000 Jumlah bunga 2.300.000 JURNAL

Piutang bunga Rp 2.300.000

Pendapatan bunga Rp 2.300.000 Daftar surat berharga

lembar Jenis nominal At cost kurs At market

240 Saham ABC 250.000 64.600.000 106 63.600.000

35 Saham OCHIM 600.000 23.205.000 97 20.370.000

160 Obligasi XYZ 500.000 78.600.000 99 79.200.000

30 Obligasi ENCHIM 1.000.000 31.050.000 96 28.800.000

197.455.000 191.970.000

kerugian investasi : 197.455.000-191.970.000 : 5.485.000

ADJUSTMENT

R/L yang belum direalisasikan Rp 5.485.000