MODEL PENGENDALIAN BIAYA DAN JADWAL PEMBANGUNAN

KAPAL DENGAN PENDEKATAN METODE EARNED VALUE

ANALYSIS

Dendi Adi Saputra M1)Triwilaswandio WP2)

Jurusan Teknologi Kelautan Institut Teknologi Sepuluh Nopember Kampus Sukolilo, Surabaya, 60111, Indonesia

e-mail:1)[email protected] e-mail:2)[email protected]

ABSTRAK

Seiring dengan perkembangan kompleksitas proyek konstruksi pembangunan kapal, seringkali terjadi keterlambatan penyelesaian proyek dan pembengkakan biaya. Sehingga membutuhkan pengelolaan sumber daya yang baik dan benar. Pada makalah ini, dilakukan sebuah pemodelan pengendalian biaya dan jadwal pembangunan kapal dengan pendekatan metode earned value analysis, yaitu suatu metode pengendalian yang digunakan untuk mengendalikan biaya dan jadwal secara terpadu. Dari hasil pemodelan yang dilakukan, dapat diketahui dengan mudah kinerja biaya dan waktu pengerjaan proyek pembangunan kapal sehingga dapat dijadikan acuan bagi pihak manajemen industri galangan kapal dalam pengambilan kebijakan strategis dalam proyek konstruksi kapal.

Kata kunci : biaya, waktu, kinerja, earned value, kapal

PENDAHULUAN

Latar Belakang

Earned value analysis merupakan suatu metode pengendalian yang digunakan untuk

mengendalikan biaya dan jadwal secara terpadu. Konsep earned value menyajikan tiga dimensi yaitu penyelesaian fisik dari proyek (the percent complete) yang mencerminkan rencana penyerapan biaya (budgeted cost), biaya aktual yang sudah dikeluarkan atau yang disebut dengan actual cost serta apa yang yang didapatkan dari biaya yang sudah dikeluarkan atau yang disebut earned value. Dari ketiga dimensi tersebut, dengan konsep earned value, dapat dihubungkan antara kinerja biaya dengan waktu yang berasal dari perhitungan varian dari biaya dan waktu (Flemming dan Koppelman, 1994). Nilai kinerja biaya dan waktu yang dihasilkan dari analisa earned value, dapat mengindentifikasi kinerja dari proyek yang sedang dilakukan dan kemudian mengestimasi kinerja biaya dan waktu penyelesaian proyek. Hasil dari evaluasi kinerja proyek tersebut dapat digunakan sebagai early warning jika terdapat inefisiensi kinerja dalam perubahan metode pelaksanaan agar pembengkakan biaya dan keterlambatan penyelesaian proyek dapat dicegah (Soemardi et al., 2006).

Tujuan Penulisan

Adapun tujuan dari penelitian ini adalah untuk mengetahui penerapan konsep earned value

analysis dalam model untuk pengendalian biaya pembangunan kapal

Studi literatur

Studi literatur mengenai konsep earned value analysis sangat banyak ditemukan pada jurnal –

jurnal manajemen proyek baik nasional maupun internasional. Soemardi et al., 2006, mengemukakan konsep earned value untuk pengelolaan proyek konstruksi, pada penelitian yang dilakukannya, disimpulkan bahwa penerapan konsep earned value pada proyek konstruksi secara umum (proyek sipil) perlu dikembangkan lebih lanjut. Lipke et al., 2009 merumuskan konsep earned value management dan earned schedule indexes untuk memprediksi output dari sebuah proyek kedalam sebuah metode statistik. Sedangkan Chou et al., 2010, mengembangkan sistem earned value management berbasis web yang digunakan untuk menilai kinerja sebuah proyek. Dari studi literatur yang dilakukan, maka penggunaan konsep earned value analysis dapat dikembangkan dan diimplementasikan dalam manajemen proyek konstruksi kapal.

METODE

Metode pengendalian proyek yang digunakan dalam model adalah Metode Pengendalian Biaya dan Jadual Terpadu (Earned Value).

Adapun tahap–tahap pengendalian biaya dalam model adalah sebagai berikut :

1. Menentukan anggaran biaya menurut jadwal (Planned Value = PV)

Perhitungan anggaran menurut jadwal (PV / BCWS) didapat dari haril perencanaan aktivitas yang dilakukan oleh pihak galangan atas persetujuan dari owner / customer.

2. Memasukkan biaya aktual (Actual Cost = AC)

Pengeluaran biaya aktual (AC / ACWP) aktivitas sampai saat pelaporan didapat dari laporan keuangan proyek.

3. Menghitung nilai hasil (Earned Value = EV)

4. Menentukan Kinerja Proyek Saat Pelaporan a. Aspek Biaya

Penentuan kinerja proyek saat pelaporan ditinjau dari aspek biaya dapat dilakukan dengan menghitung indikator cost varians (CV) dan indek kinerja biaya (CPI).

- Perhitungan indikator cost varian (CV) dapat dihitung dengan rumus : CV = EV– AC. Jika nilai cost varians (CV) bernilai positif, maka menunjukkan kinerja biaya proyek saat pelaporan masih surplus/untung dan demikian juga sebaliknya.

- Perhitungan indikator indek kinerja biaya (CPI) dapat dhitung dengan rumus : CPI = EV / AC. Jika nilai indeks kinerja biaya (CPI) besar dari 1 ( > 1), maka menunjukkan kinerja biaya proyek saat pelaporan masih surplus/untung dan demikian juga sebaliknya.

b. Aspek Jadwal

Penentuan kinerja proyek saat pelaporan ditinjau dari aspek jadwal dapat dilakukan dengan menghitung indikator Schedule Varian (SV) dan indek kinerja Jadwal (SPI).

- Perhitungan indikator cost varian (SV) dapat dihitung dengan rumus : SV = EV– PV. Jika nilai Schedule Varian (CV) bernilai positif, maka menunjukkan kinerja proyek saat pelaporan masih dalam jadwal (on schedule) dan demikian juga sebaliknya.

- Perhitungan indikator indek kinerja jadwal (SPI) dapat dhitung dengan rumus : SPI = EV / PV. Jika nilai indeks kinerja jadwal (SPI) besar dari 1 ( > 1), maka menunjukkan kinerja proyek saat pelaporan masih dalam jadwal (on schedule) dan demikian juga sebaliknya.

5. Proyeksi Pengeluaran Biaya dan Jangka Waktu Penyelesaian Proyek

Berdasarkan nilai PV, EV dan AC saat pelaporan dan indikator CPI dan SPI yang didapat sebelumnya dapat diprediksikan biaya yang akan dikeluarkan dan waktu yang diperlukan untuk penyelesaian seluruh pekerjaan.

- Perhitungan proyeksi pengeluaran biaya dapat dilakukan dengan menghitung terlebih dahulu prakiraan biaya biaya untuk pekerjaan tersisa (ETC) dengan rumus : ETC = (BAC– EV) / CPI. Dan selanjutnya menghitung prakiraan total biaya proyek (EAC) dnegan rumus : EAC = AC + ETC.

- Sedangkan perhitungan prakiraan waktu penyelesaian dapat dengan menghitung terlebih dahulu prakiraan waktu untuk pekerjaan tersisa (ETS) dengan rumus : ETS = (Sisa waktu ) / SPI. Dan selanjutnya menghitung prakiraan total waktu proyek (EAS) dengan rumus : EAS = Waktu selesai + ETS.

dimana:

- BAC (Budget At Completion) = Anggaran Proyek Keseluruhan.

- SPI (Schedule Performance Index) = Indek Kinerja Jadwal.

- CPI (Cost Performance Index) = Indek Kinerja Biaya.

- ETC (Estimate Temporary Cost) = Prakiraan Biaya untuk Pekerjaan Tersisa.

- EAC (Estimate All Cost) = Prakiraan Total Biaya Proyek.

- ETS (Estimate Temporary Schedule) = Prakiraan Waktu Untuk Pekerjaan Tersisa.

- EAS (Estimate All Schedule) = Prakiraan Total Waktu Proyek.

HASIL DAN PEMBAHASAN

Model Pengendalian Biaya dan Jadwal Pembangunan Kapal

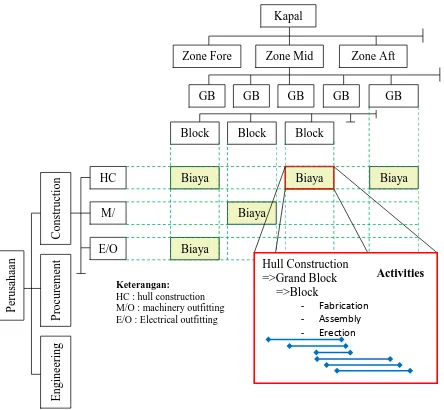

Dalam model pengendalian biaya dan jadwal pembangunan kapal dengan menggunakan pendekatan earned value analysis diperlukan identifikasi hubungan work breakdown structure (WBS) dengan biaya yang dikeluarkan. Identifikasi ini dijelaskan dalam sebuah matrik

control account seperti terlihat pada Gambar 1. Sedangkan untuk model pengendalian biaya

Gambar 1. Control Account Matrix dalam model pengendalian biaya dan waktu terpadu

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 Plan Prog. 0% 4% 7% 10% 15% 21% 24% 28% 31% 38% 43% 48% 56% 64% 70% 74% 78% 83% 90% 98% 100% Actual Prog. 0% 5% 11% 17% 21% 25% 27% 31% 33% 37%

0% 20% 40% 60% 80% 100% 120%

Kurva S HC

Pada Gambar 1. WBS yang terlihat digunakan sebagai panduan untuk mengidentifikasi aktivitas dan biaya pembangunan kapal. Selain itu, WBS juga digunakan sebagai roadmap untuk menganalisis proses dan kinerja proyek pembangunan kapal yang digunakan dalam model pengendalian biaya dengan pendekatan earned value analysis.

Pada Gambar 2, dapat diperhatikan bahwa proses pengendalian biaya dan waktu pembangunan kapal dengan menggunakan pendekatan earned value analysis diawali dengan mengidentifikasi WBS kapal, yang dijadikan paket kerja yang akan dikendalikan secara biaya dan waktu. Identifikasi indikator earned value analysis diperlukan untuk menghitung varians dan kinerja proyek (biaya dan waktu). Dari perhitungan varians dan kinerja proyek, dapat dilakukan proyeksi biaya dan waktu penyelesaian proyek serta memberikan sebuah early

report warning mengenai kinerja proyek yang sedang dilakukan.

Analisa Data dan Pembahasan

Untuk melakukan pengendalian biaya dan waktu secara terpadu sesuai dengan konsep earned

value analysis, diperlukan informasi mengenai progress kemajuan fisik yang nantinya

dijadikan acuan untuk mengetahui progress kemajuan fisik (kurva S), prediksi biaya dan waktu penyelesaian pada waktu pelaporan.

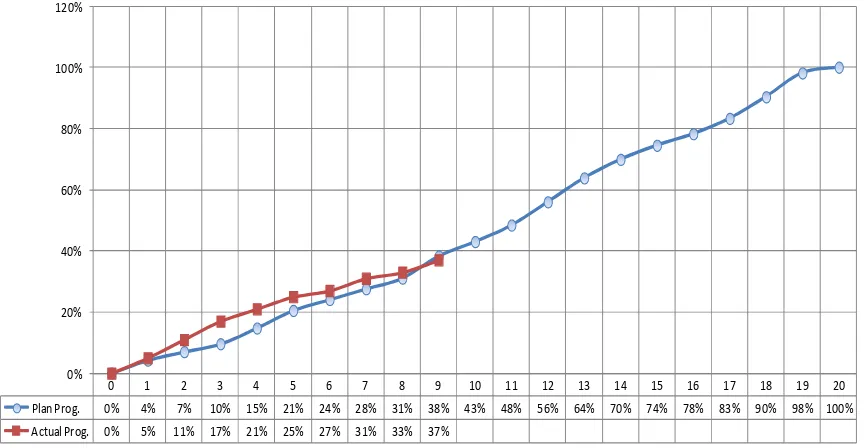

Gambar 3. “Kurva S”,kemajuan progress fisik pembangunan Hull Construction

Gambar 3, memperlihatkan progress total dari pengerjaan Hull Construction dimana merupakan penjumlahan semua progress aktivitas per masing–masing block dimana progress total HC sudah mencapai 41% atau selisih 3% dari target yang direncanakan. Kurva ini akan dijadikan patokan dalam menghitung kinerja biaya dan waktu proyek dengan menggunakan pendekatan earned value analysis.

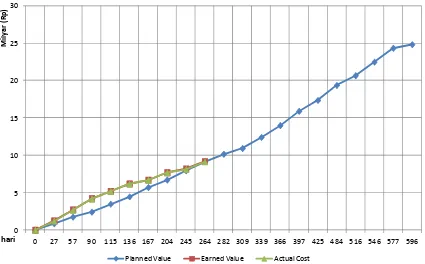

Kurva S Biaya (Earned Value Analysis)

0 5 10 15 20 25 30

0 27 57 90 115 136 167 204 245 264 282 309 339 366 397 425 484 516 546 577 596

M

ily

ar

(R

p)

Planned Value Earned Value Actual Cost

hari

Gambar 4. “Kurva S”, varian biaya dan waktu terpadu pada saat pelaporan hari ke - 264

Dari kurva diatas, dapat diketahui status proyek saat pelaporan pada hari ke -264 menunjukkan kinerja proyek untung. Hal ini ditunjukkan dari indikator Cost Varian (CV) bernilai positif sebesar Rp. 47 juta antara selisih nilai hasil (EV) dengan biaya aktual yang dikeluarkan (AC). Kinerja proyek dari aspek biaya ini juga dapat dilihat dari indikator indek kinerja biaya CPI = 1,0. Tabel indikator kinerja biaya dan proyek mengacu kepada standar yang ditetapkan oleh Project Management Institute, 2005, seperti yang terlihat pada Tabel berikut.

Tabel 1. Standar Indikator Kinerja Biaya dan Waktu

Sumber : Practice standar for earned value management, PMI, 2005

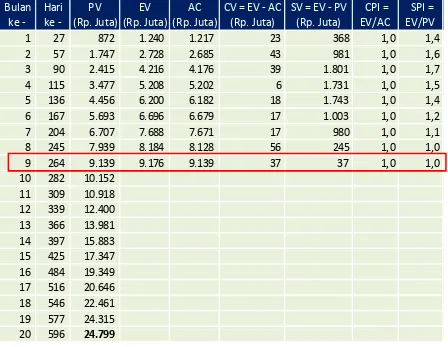

PV EV AC CV = EV - AC SV = EV - PV (Rp. Juta) (Rp. Juta) (Rp. Juta) (Rp. Juta) (Rp. Juta)

1 27 872 1.240 1.217 23 368 1,0 1,4 2 57 1.747 2.728 2.685 43 981 1,0 1,6 3 90 2.415 4.216 4.176 39 1.801 1,0 1,7 4 115 3.477 5.208 5.202 6 1.731 1,0 1,5 5 136 4.456 6.200 6.182 18 1.743 1,0 1,4 6 167 5.693 6.696 6.679 17 1.003 1,0 1,2 7 204 6.707 7.688 7.671 17 980 1,0 1,1 8 245 7.939 8.184 8.128 56 245 1,0 1,0 9 264 9.139 9.176 9.139 37 37 1,0 1,0 10 282 10.152

11 309 10.918 12 339 12.400 13 366 13.981 14 397 15.883 15 425 17.347 16 484 19.349 17 516 20.646 18 546 22.461 19 577 24.315 20 596 24.799

Bulan

ke - Harike - EV/AC CPI = EV/PV SPI =

Tabel 2. Status kinerja proyek saat pelaporan hari ke - 264

Sumber : Data diolah

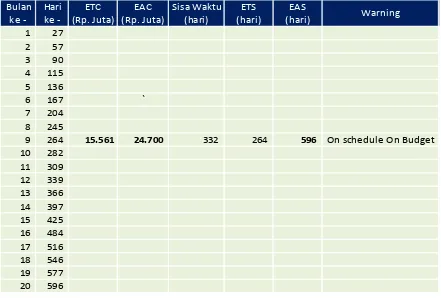

Estimasi Waktu dan Biaya Penyelesaian Proyek

ETC EAC Sisa Waktu ETS EAS

(Rp. Juta) (Rp. Juta) (hari) (hari) (hari)

1 27

Tabel 3. Proyeksi biaya (EAC) dan waktu (EAS) yang diperlukan untuk menyelesaikan proyek

Sumber : Data diolah

KESIMPULAN DAN REKOMENDASI

Kesimpulan

Dari penelitian yang telah dilakukan, dapat disimpulkan bahwa:

1. Dari penerapan konsep earned value analysis yang digunakan dalam model, didapatkan informasi mengenai kinerja progress biaya pada saat pelaporan yang dapat menjadi acuan bagi pihak manajemen untuk mengambil tindakan strategis selanjutnya. Selain itu, dengan menggunakan konsep ini, model dapat melakukan estimasi proyeksi biaya dan waktu penyelesaian, terhitung pada saat pelaporan, sehingga pengendalian biaya pembangunan kapal dapat dilakukan pada saat proses pembangunan / produksi kapal berlangsung.

2.

Dari hasil pengendalian biaya dalam model pada saat pelaporan hari ke 264, disimpulkan bahwa kinerja proyek yang ditinjau dari aspek biaya dan waktu menunjukkan proyek dalam kondisi On Schedule On Budget. Hal ini dapat dijadikan acuan oleh pihak manajemen perusahaan untuk mengambil kebijakan strategis selanjutnya demi keberhasilan penyelesaian proyek kedepannya.Rekomendasi

DAFTAR PUSTAKA

Ahuja, H., Dozki, S.P, Abourizk S.M., (1994).“Project Management Techniques in Planning

and Controlling Construction Project”,John Willey & Sons.

Chou, Jui-Sheng et al., (2010). Visualized EVM system for assessing project preformance, Journal of Automation in Construction, Elsevier 19, p. 596-607.

Flemming, Q.W., Koppelman, J.M., (1994). “The Essence and Evolution of Earned Value”, AACE Transactions

Lipke, Walt et al., (2009). Prediction of project outcome The application of statiscal methods

to earned schedule performance indexes, Journal of Project Management, Elsevier 27,

p. 400-407.

Project Management Institute, Inc., (2005). Practice Standard for Earned Value Management. Four Campus Boulevard, Newton Square, USA.

Soemardi, B.W., Wirahadikusumah, R.D, Abduh, M., (2006).“Pengembangan Sistem Earned

Value untuk Pengelolaan Proyek Konstruksi di Indonesia”, Laporan Hasil Riset, ITB.