Informasi Dokumen

- Sekolah: Universitas

- Mata Pelajaran: Studi Kelayakan Bisnis

- Topik: Materi Studi Kelayakan Bisnis FULL

- Tipe: studi kelayakan bisnis

Ringkasan Dokumen

I. PENDAHULUAN

Materi ini menjelaskan arti dari studi kelayakan bisnis yang sangat penting untuk mengevaluasi potensi keuntungan dan manfaat dari suatu proyek. Studi kelayakan bisnis membantu dalam pengambilan keputusan mengenai kelayakan suatu ide usaha, baik dari segi finansial maupun sosial. Dengan contoh nyata, seperti proyek pembangunan listrik pedesaan, dijelaskan bahwa kelayakan tidak hanya diukur dari keuntungan finansial, tetapi juga dari dampak sosial yang dihasilkan. Hal ini menunjukkan pentingnya pendekatan holistik dalam penilaian kelayakan bisnis.

II. PERANAN STUDI KELAYAKAN BISNIS

Studi kelayakan bisnis memiliki peranan penting dalam dunia perbankan dan investasi. Melalui studi ini, lembaga keuangan dapat menilai potensi gagasan usaha dan memutuskan apakah akan memberikan kredit atau tidak. Selain itu, bagi investor, studi kelayakan memberikan gambaran mengenai prospek usaha dan jaminan keamanan investasi. Di sisi lain, dalam konteks pembangunan nasional, proyek yang diusulkan oleh pemerintah lebih menekankan pada manfaat sosial dibandingkan dengan keuntungan finansial, yang memperlihatkan perbedaan dalam orientasi evaluasi antara sektor publik dan swasta.

III. STUDI KELAYAKAN BISNIS MEMERLUKAN BEBERAPA DISIPLIN ILMU

Penyusunan studi kelayakan bisnis memerlukan penilaian dari berbagai disiplin ilmu, termasuk aspek teknis, pemasaran, manajemen, ekonomi, dan lingkungan. Penilaian ini bertujuan untuk memastikan bahwa proyek yang direncanakan layak untuk dikembangkan dan dapat memberikan manfaat yang diharapkan. Dalam konteks pendidikan, pemahaman tentang berbagai disiplin ilmu ini sangat penting untuk melatih mahasiswa agar mampu melakukan analisis yang komprehensif terhadap suatu proyek.

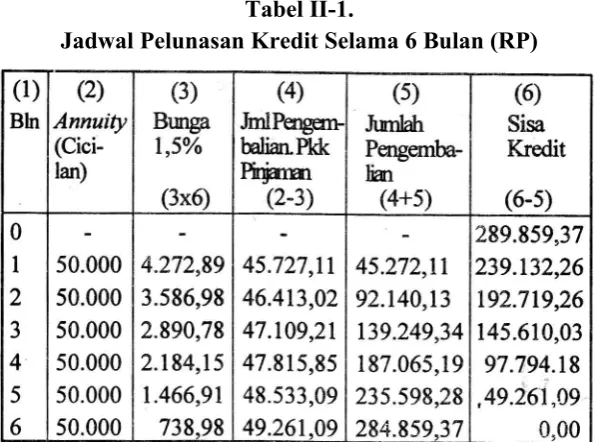

IV. PERHITUNGAN BUNGA DAN NILAI UANG

Bagian ini membahas tentang perhitungan bunga dan nilai uang yang sangat penting dalam studi kelayakan bisnis. Konsep time value of money dijelaskan melalui berbagai metode perhitungan bunga, termasuk simple interest, compound interest, dan anuitas. Materi ini memberikan pemahaman tentang bagaimana bunga berpengaruh terhadap investasi dan pengembalian modal, yang merupakan keterampilan penting bagi mahasiswa dalam bidang keuangan dan bisnis.

4.1 Pendahuluan

Di dalam menyusun studi kelayakan bisnis, penting untuk memahami perhitungan bunga dan nilai uang. Hal ini berkaitan dengan bagaimana bunga pinjaman mempengaruhi total biaya proyek dan pengembalian investasi. Pemahaman ini menjadi dasar bagi mahasiswa untuk menganalisis keputusan finansial dalam bisnis.

4.2 Perhitungan Bunga

Perhitungan bunga dibagi menjadi tiga metode utama: simple interest, compound interest, dan anuitas. Masing-masing metode memiliki aplikasi dan dampak yang berbeda terhadap perhitungan total biaya dan keuntungan investasi. Mahasiswa perlu memahami perbedaan ini untuk membuat keputusan yang tepat dalam proyek bisnis.

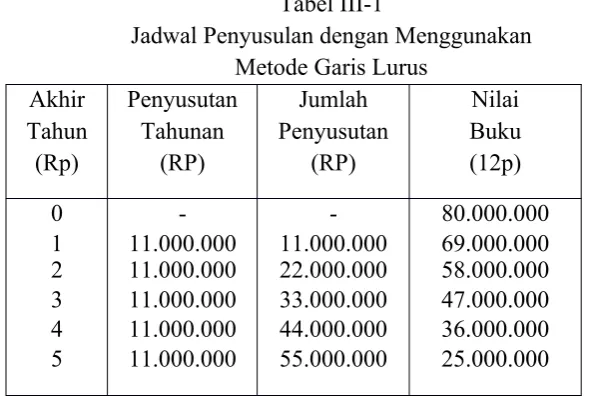

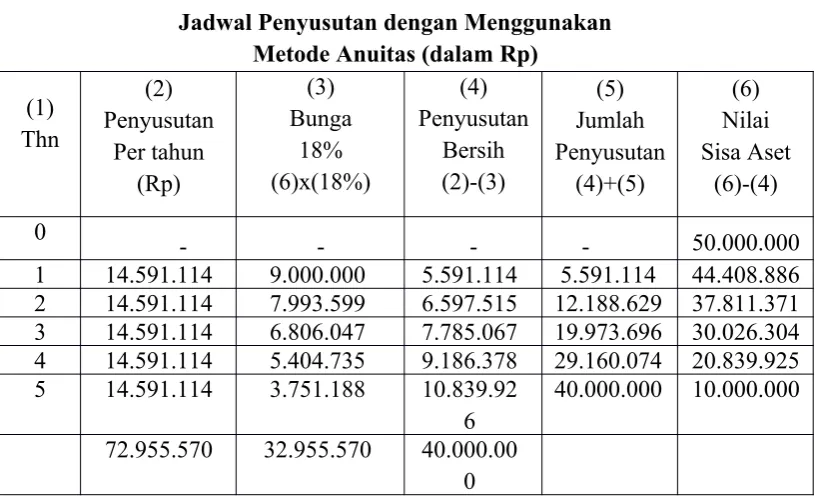

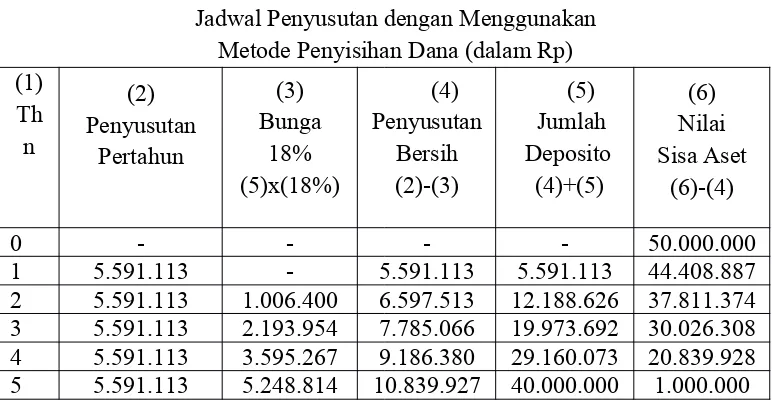

V. METODE PENYUSUTAN INVESTASI PROYEK

Metode penyusutan investasi proyek adalah bagian penting dalam studi kelayakan bisnis yang berkaitan dengan penghitungan biaya penyusutan aset. Terdapat berbagai metode penyusutan yang dapat digunakan, seperti metode garis lurus dan metode jam kerja mesin. Memahami metode ini membantu mahasiswa dalam menghitung biaya operasional dan perencanaan investasi jangka panjang, yang sangat penting dalam pengelolaan bisnis.

5.1 Pendahuluan

Biaya penyusutan merupakan faktor penting dalam menjaga kontinuitas usaha. Dalam konteks pendidikan, pemahaman tentang penyusutan dan pengelolaan aset sangat penting bagi mahasiswa untuk mempersiapkan diri dalam dunia bisnis yang kompetitif.

5.2 Metode Rata-rata

Metode rata-rata adalah salah satu cara untuk menghitung penyusutan aset. Dalam bagian ini, dibahas berbagai pendekatan seperti metode garis lurus dan metode jam kerja mesin. Mahasiswa perlu memahami bagaimana memilih metode yang tepat berdasarkan karakteristik aset dan tujuan bisnis.