ETIKA AKUNTAN DAN EMPAT PILAR PENDIDIKAN DITINJAU DARI PARADIGMA PANCASILA UNTUK MELAHIRKAN AKUNTAN PANCASILAIS

Monika Handayani Politeknik Negeri Banjarmasin [email protected]

Abstrak

Berbagai Kasus yang berhubungan dengan Etika akuntansi seperti Enron, Tyco International, Adelphia, Peregrine Systems dan WorldCom, yang terjadi di luar negeri sehingga dikeluarkannya Undang-Undang Sarbanes-Oxley (Sarbanes-Oxley Act of 2002, Public Company Accounting Reform and Investor Protection Act of 2002) Akta ini terdiri dari 11 judul atau bagian yang menetapkan hal-hal mulai dari tanggung jawab tambahan Dewan Perusahaan hingga hukuman pidana. Di Indonesia Kasus-kasus yang berkaitan Etika juga tidak kalah banyaknya diantaranya : kasus PT KAI, kasus KPMG Sidharta sidharta & Harsono, kasus Mulyana W. Kusuma , kasus Sembilan KAP, Kasus PT Telkom, Bank Lippo, Gayus, Bank century dll.

Apakah Kode etik yang ada di Indonesia tidak representatif dengan masyarakat Indonesia dan budaya Indonesia? dan Apakah hanya kode etik yang menjadi acuan Moral seorang auditor? .Artikel ini berusaha untuk menjawab dengan cara menghubungkan ideology Pancasila dengan kode etik akuntan dan empat pilar pendidikan di Indonesia. Pendekatan teori utilitas (utilitarisme) yang dipelopori oleh flsuf Inggeris Jeremy Bentham (1748-1832) , dan selanjutnya Utilitarisme diperhalus dan diperkukuh lagi oleh fsuf Inggeris besar, John Stuart Mill (1806–1873), dalam bukunya Utilitarianism (1864) untuk menjelaskan bahwa keuntungan dan kerugian disini tidak hanya menyangkut aspek fnansial, melainkan juga aspek-aspek moral: hak dan kepentingan masyarakat, kepuasan masyarakat, terkait dengan nilai-nilai pancasila.

Dengan masuknya paradigma pancasila dalam pilar pendidikan dan kode etik akuntan di Indonesia diharapkan akan lahir akuntan-akuntan yang “pancasilais” yaitu akuntan yang berketuhanan, akuntan yang berperikemanusiaan dan beradab, akuntan berkerakyatan yang dipimpin oleh hikmat dalam kebijaksanaan serta akuntan yang berkeadilan dalam ranah persatuan bangsa Indonesia, artikel ini juga dapat menjadi bahan untuk penelitian selanjutnya yangn berhubungan dengan etika akuntan, paradigm pancasila dan empat pilar pendidikan di Indonesia.

ACCOUNTANT ETHIC AND FOUR PILLARS VIEW OF PANCASILA PARADIGM TO BORN PANCASILAIST ACCOUNTANT

Monika Handayani Polytechnic Banjarmasin

[email protected] Abstract

Various cases related to accounting ethics such as Enron, Tyco International, Adelphia, Peregrine Systems and WorldCom, which occurred abroad so that the enactment of the Sarbanes-Oxley Act (Sarbanes-Oxley Act of 2002, Public Company Accounting Reform and Investor Protection Act of 2002) this act consists of 11 titles or parts of the set of things ranging from the additional responsibility of the Board of the Company to criminal prosecution. In Indonesia cases relating Ethics also not lose many of them: the case of PT KAI, KPMG case Sidhartha Sidhartha & Harsono, case Mulyana W. Kusuma, KAP Nine cases, Case PT Telkom, Bank Lippo, Gaius, Bank Century etc.

What is the Code of Conduct in Indonesia are not representative with Indonesian and Indonesian culture? and Is the only code of ethics is the reference Moral an auditor? This article seeks to answer by connecting the ideology of Pancasila with the code of conduct accountant and the four pillars of education in Indonesia. Utility theory approach (utilitarianism) pioneered by the British philosopher Jeremy Bentham (1748-1832), and subsequently refned utilitarianism and strengthened again by the great British fsuf, John Stuart Mill (1806-1873), in his book Utilitarianism (1864) to explain that the proft and a loss here is not only about the fnancial aspect, but also the moral aspects: the rights and interests of the community, community satisfaction, associated with the values of Pancasila.

accounting national unity Indonesia, this article can also be a matter for further research related to ethics of accountants, the paradigm of Pancasila and the four pillars of education in Indonesia.

Keywords: Accounting Ethics, Four Pillars of Education, Paradigm Pancasila, Accountant Pancasilaist

PENDAHULUAN

Skandal Enron terungkap pada bulan Oktober 2001, yang akhirnya mengarah pada kebangkrutan dari Perusahaan Enron , sebuah perusahaan energi Amerika yang berbasis di Houston, Texas , dan pembubaran de facto dari Arthur Andersen , yang merupakan salah satu dari lima terbesar Kantor Akuntan Publik di dunia. Selain menjadi reorganisasi kebangkrutan terbesar dalam sejarah Amerika pada waktu itu, Enron disebabkan sebagai kegagalan audit terbesar. Setahun kemudian tepatnya 1 Juli 2002 harga saham Worldcom anjlok dari $64,5 menjadi $2 dan akhirnya turun lagi menjadi kurang 1 sen yang mengakibatkan kebangkrutan perusahaan tersebut, Pada masa-masa itu WorldCom menggunakan jasa KAP Arthur Andersen sebagai auditor eksternal independen. Sedangkan Arthur Andersen sendiri terlilit skandal Enron tidak lama yang lalu. Jadi bisa dibilang kredibilitas KAP Arthur Andersen sendiri mulai dipertanyakan.

Perundang-undangan ini menetapkan suatu standar baru dan lebih baik bagi semua dewan dan manajemen perusahaan publik serta kantor akuntan publik walaupun tidak berlaku bagi perusahaan tertutup. Akta ini terdiri dari 11 judul atau bagian yang menetapkan hal-hal mulai dari tanggung jawab tambahan Dewan Perusahaan hingga hukuman pidana. Sarbox juga menuntut Securities and Exchange Commission (SEC) untuk menerapkan aturan persyaratan baru untuk menaati hukum ini.

Sarbox menetapkan suatu lembaga semi pemerintah, Public Company Accounting Oversight Board (PCAOB), yang bertugas mengawasi, mengatur, memeriksa, dan mendisiplinkan kantor-kantor akuntan dalam peranan mereka sebagai auditor perusahaan publik. Sarbox juga mengatur masalah-masalah seperti kebebasan auditor, tata kelola perusahaan, penilaian pengendalian internal, serta pengungkapan laporan keuangan yang lebih dikembangkan.

Kasus pelanggaran etika yang terjadi di Indonesia diantaranya kasus PT KAI yang melibatkan akuntan Indonesia, auditor eksternal yang dipercayai harus benar-benar memiliki integritas serta prosesnya harus terlaksana itu, komunikasi antara eksternal auditor dan internal auditor harus dilakukan secara benar sehingga membangun kesepahaman diantara selusurh unsure lembaga, kasus yang lain adalah kasus KPMG Sidharta sidharta & Harsono yang juga melibatkan Kantor Akuntan Publik yang dinilai terlalu memihak kepada kliennya, prinsip etika yang dilanggar adalah intigritas, kasus berikutnya adalah kasus Mulyana W. Kusuma sekitar tahun 2004, Mulyana kepergok tangan melakukan penyuapan kepada seorang auditor BPK Salman Khairiansyah, walaupun ternyata Salman bekerjasama dengan KPK untuk melakukan penjebakan, tidak etis seorang auditor melakukan komunikasi kepada pihak yang diperiksa atau pihak penerima kerja dengan berdasarkan pada imbalan sejumlah uang sebagaimana terjadi pada kasus Mulyana W. Kusuma walaupun untuk tujuan mulia. Prinsip yang dilanggar adalah integritas, objektivitas dan independensi.

Kasus selanjutnya adalah kasus Sembilan KAP yang diduga melakukan kolusi dengan kliennya, Sembilan KAP yang berdasarkan laporan Badan Pengawas Keuangan dan Pembangunan (BPKP), diduga telah melakukan kolusi dengan pihak bank yang diauditnya antara tahun 1995-1997, menurut BPKP Sembilan dari sepuluh KAP yang melakukan audit 36 Bank bermasalah ternyata tidak melakukan pemeriksaan sesuai dengan standar audit. Hasil audit tersebut ternyata tidak sesuai kenyataannya sehingga mayoritas bank-bank yang diaudit tersebut termasuk diantara bank-bank yang dibekukan usahanya oleh pemerintah pada tahun 1999, prinsip yang dilanggar oleh KAP-KAP tersebut adalah integritas dan tanggungjawab, dimana seharusnya auditor melakukan tanggungjawab sebagai professional yang senantiasa menggunakan pertimbangan moral dan professional dalam setiap kegiatan yang dilakukannya. Dan kasus-kasus lain seperti Kasus PT Telkom, Bank Lippo, Gayus, Bank century dan lain-lain merupakan rentetan kasus yang terjadi di Indonesia ikut melibatkan para akuntan.

auditor seharusnya bisa bersikap independen, dan jangan sampai kehilangan objektivitasnya dalam mengaudi laporan keuangan dan mengevaluasi metode akuntansi perusahaan yang diauditnya.juga menjungjung tinggi independensi, profesionalisme dan tidak melakukan pelanggaran kode etik profesi dan ingkar dari profesi maupun masyarakat. Agar fenomena mega skandal seperti Enron dan WorldCom dan kasus-kasus di Indonesia tidak terulang kembali. Kejadian-kejadian tersebut telah memberikan lonceng peringatan kepada para akuntan, maka diharapkan profesi ini akan menjadi lebih kuat dan dinilai lebih tinggi dari sebelumnya.

Permasalahan diatas menimbulkan beberapa pertanyaan: Apakah Kode etik yang ada di Indonesia tidak representatif dengan masyarakat Indonesia dan budaya Indonesia? Sebagaimana kita ketahui kode etik akuntan yang dikeluarkan oleh Ikatan Akuntan Indonesia (IAI) dan IAPI (Institut Akuntan Publik Indonesia) mengadopsi dari kode etik akuntan yang dikeluarkan oleh American Institute Accountant Public (AICPA) dan International Federation Accountant (IFAC). Apakah hanya kode etik yang menjadi acuan Moral seorang auditor? Jauh sebelum kita membicarakan kode etik ada hal yang paling mendasar dalam pendidikan karakter atau moral bangsa yaitu pola pendidikan di Indonesia, yang kelak akan menghasilkan para akuntan, politisi, pengusaha, pengajar, dll,

Berdasarkan survey United Nations Educational, Scientifc and Cultural Organizations (UNESCO) terhadap pendidikan di Negara-negara berkembang di Asia Pasifc, Indonesia menempati peringkat 10 dari 14 negara. Sedangkan untuk kualitas para guru, kualitasnya berada pada level 14 dari 14 negara berkembang, dan yang tidak bisa kita pungkiri adalah tenaga kerja kita yang bekerja ke luar negeri hanya bisa bekerja sebagai pembantu dan buruh karena level pendidikan yang rendah, dalam upaya untuk meningkatkan kualitas suatu bangsa tidak ada cara lain kecuali melalui peningkatan mutu pendidikan. Berangkat dari pemikiran itu UNESCO dalam program MDG’s bidang pendidikan mencanangkan 4 (empat) pilar pendidikan sekarang dan masa depan yaitu : 1). Learning to know, 2). Learning to do, 3) Learning to Be, dan 4) Learning tio Live together.

Berdasarkan permasalahan-permasalahan yang dikemukakan diatas, keraguan terhadap nilai-nilai barat yang melekat pada kode etik Indonesia semakin besar, di bawah perspektif kritis, internalisasi nilai-nilai luhur Indonesia pada kode etik akuntan Indonesia dapat membantu skandal akuntansi di Indonesia, nilai-nilai pancasila memiliki relevansi dengan kode etik akuntan, dan pada akhirnya akan membebaskan akuntan dari imperialisme etika.(Unti Ludigdo dan Ari Kamayanti ,2012, Pancasila as Accountant Ethics Imperialism Liberator), Ada empat pilar pendidikan yang juga merupakan dasar dari pendidikan moral bangsa, Tulisan ini berusaha memberikan gambaran kritis tentang bagaimana paradigma Pancasila dihubungkan dengan kode etik akuntan dan empat pilar pendidikan di Indonesia yang tujuannya untuk menghasilkan akuntan Indonesia agar memiliki moral yang sesuai dengan nilai-nilai luhur bangsa Indonesia.

1. Tinjauan Literatur a. Etika Akuntan

Etika (Yunani Kuno: “ethikos“, berarti “timbul dari kebiasaan”) adalah sebuah sesuatu dimana dan bagaimana cabang utama flsafat yang mempelajari nilai atau kualitas yang menjadi studi mengenai standar dan penilaian moral. Etika mencakup analisis dan penerapan konsep seperti benar, salah, baik, buruk, dan tanggung jawab.

b. Etika Profesi Akuntansi

Yaitu suatu ilmu yang membahas perilaku perbuatan baik dan buruk manusia sejauh yang dapat dipahami oleh pikiran manusia terhadap pekerjaan yang membutuhkan pelatihan dan penguasaan terhadap suatu pengetahuan khusus sebagai Akuntan.

8 Prinsip Kode etik akuntan Indonesia memuat prinsip etika sebagai berikut :

1. Tanggung Jawab profesi

Saat melaksanakan tanggung jawabnya harus profesional, bagi tiap - tiap anggota harus senantiasa menggunakan pertimbangan moral dan profesional dalam semua kegiatan yang dilakukannya. Sebagai profesional, anggota mempunyai peran penting dalam masyarakat, anggota mempunyai tanggung jawab kepada semua pemakai jasa profesional mereka serta harus selalu bertanggungjawab untuk bekerja sama dengan sesama anggota untuk mengembangkan profesi akuntansi, 2. Kepentingan Publik

Bagi semua anggota wajib bertindak dalam kerangka pelayanan kepada publik, menghormati kepercayaan publik, dan menunjukan komitmen atas profesionalisme. Satu ciri utama dari suatu profesi adalah penerimaan tanggung jawab kepada publik. Profesi akuntan memegang peran yang penting di masyarakat, dimana publik dari profesi akuntan yang terdiri dari klien, pemberi kredit, pemerintah, pemberi kerja, pegawai, investor, dunia bisnis dan keuangan, dan pihak lainnya bergantung kepada obyektivitas dan integritas akuntan dalam memelihara berjalannya fungsi bisnis secara tertib.

3. Integritas

Integritas merupakan element karakter yang mendasari lahirnya pengakuan profesional. Integritas merupakan kualitas yang melandasi kepercayaan publik dan merupakan patokan (benchmark) bagi anggota dalam menguji keputusan yang diambilnya serta mengharuskan seorang anggota untuk, antara lain, bersikap jujur dan berterus terang tanpa harus mengorbankan rahasia penerima jasa. Pelayanan dan kepercayaan publik tidak boleh dikalahkan oleh keuntungan pribadi. Integritas dapat menerima kesalahan yang tidak disengaja dan perbedaan pendapat yang jujur, tetapi tidak menerima kecurangan atau peniadaan prinsip.

4. Obyektivitas

bersikap adil, independen, jujur secara intelektual, tidak berprasangka atau bias, serta bebas dari benturan kepentingan atau dibawah pengaruh pihak lain.Anggota bekerja dalam berbagai kapasitas yang berbeda dan harus menunjukkan obyektivitas mereka dalam berbagai situasi. Anggota dalam praktek publik memberikan jasa atestasi, perpajakan, serta konsultasi manajemen.

5. Kompetensi dan Kehati-hatian Profesional

Bagi tiap anggota harus melaksanakan jasa profesionalnya dengan berhati-hati, kompetensi dan ketekunan, serta mempunyai kewajiban untuk mempertahankan pengetahuan dan ketrampilan profesional pada tingkat yang diperlukan untuk memastikan bahwa klien atau pemberi kerja memperoleh manfaat dari jasa profesional dan teknik yang paling mutakhir.

6. Kerahasiaan

Bagi tiap anggota harus menghormati kerahasiaan informasi yang diperoleh selama melakukan jasa profesional dan tidak boleh memakai atau mengungkapkan informasi tersebut tanpa persetujuan, kecuali bila ada hak atau kewajiban profesional atau hukum untuk mengungkapkannya. Kepentingan umum dan profesi menuntut bahwa standar profesi yang berhubungan dengan kerahasiaan didefnisikan bahwa terdapat panduan mengenai sifat sifat dan luas kewajiban kerahasiaan serta mengenai berbagai keadaan di mana informasi yang diperoleh selama melakukan jasa profesional dapat atau perlu diungkapkan

7. Perilaku Profesional

Bagi Tiap anggota harus berperilaku yang konsisten dengan reputasi profesi yang baik dan menjauhi tindakan yang dapat mendiskreditkan profesi. Kewajiban untuk menjauhi tingkah laku yang dapat mendiskreditkan profesi harus dipenuhi oleh anggota sebagai perwujudan tanggung jawabnya kepada penerima jasa, pihak ketiga, anggota yang lain, staf, pemberi kerja dan masyarakat umum.

8. Standar Teknis

Bagi tiap anggota harus melaksanakan jasa profesionalnya sesuai dengan standar teknis dan standar profesional yang relevan. Sesuai dengan keahliannya dan dengan berhati-hati, anggota mempunyai kewajiban untuk melaksanakan penugasan dari penerima jasa selama penugasan tersebut sejalan dengan prinsip integritas dan obyektivitas. Standar teknis dan standar professional yang harus ditaati anggota adalah standar yang dikeluarkan oleh Ikatan Akuntan Indonesia. Internasional Federation of Accountants (IFAC), badan pengatur, dan pengaturan perundang-undangan yang relevan

c. Empat Pilar Pendidikan

Adalah Pilar pendidikan yang dicanangkan oleh UNESCO dengan tujuan untuk meningkatkan kualitas suatu bangsa.

Adalah belajar untuk mengetahui (learning to know) dalam prosesnya tidak sekedar mengetahui apa yang bermakna tetapi juga sekaligus mengetahui apa yang tidak bermanfaat bagi kehidupan. Tenaga kependidikan (Guru, pelatih, instruktur, dll) harus menjadi inspirator dalam pengembangan, perencanaan, dan pembinaan pendidikan dan pembelajaran. Hal ini juga secara eksplisit di cantumkan dalam PP No 19 tahun 2005, yaitu Guru sebagai Agent Pembelajaran harus menjadi Fasilitator, Pemacu, Motivator, dan Inspirator bagi peserta didik. Di samping itu guru dituntut untuk dapat berperan ganda sebagai kawan berdialog bagi siswanya dalam rangka mengembangkan penguasaan pengetahuan siswa.

2. Learning to Do (Belajar untuk melakukan)

Learning to do adalah belajar untuk berkarya. Setelah peserta didik itu belajar mengetahui, belajar untuk mencari hal-hal yang ingin diketahuinya, maka peserta didik tersebut diiringi dengan potensi yang dimilikinya, ia harus harus bisa menghasilkan suatu karya dari potensi yang dimilikinya. Belajar merupakan suatu proses untuk mengembangkan diri individu, khususnya belajar di sini yaitu dalam pendidikan formal (lingkungan sekolah).

Didalam sebuah pembelajaran ada prinsip aktivitas (kegiatan) yang harus dicapai, Diantaranya :

Hard Skills : Keterampilan yang menuntut fsik Soft Skills : Keterampilan yang menuntut

Intelektual

Proses belajar Learning to Do mengacu pada perubahan dalam ranah kognitif, peningkatan kompetensi serta, pemilihan dan penerimaan secara sadar terhadap nilai, sikap, penghargaan, perasaan serta kemauan untuk berbuat atau merespon suatu stimulus. Pendidikan membekali manusia untuk tidak sekedar mengetahui, tetapi lebih jauh untuk terampil berbuat atau mengerjakan sesuatu sehingga menghasilkan sesuatu yang bermakna bagi kehidupan.

3. Learning to Be (Belajar untuk menjadi pribadi yang utuh)

terhadap kebutuhan dan jati diri. Belajar berperilaku sesuai norma dan kaidah yang berlaku dalam masyarakat, belajar menjadi pribadi yang berhasil sesungguhnya merupakan proses pencapaian aktualisasi diri. Selain itu, pendidikan dalam learning to be juga harus bermuara pada bagaimana peserta didik menjadi lebih manusaiwi dan menjadi manusia yang berperikemanusiaan.

4. Learning to live Together (Belajar untuk hidup bersama)

Setelah memahami konsep menjadi pribadi yang utuh diharapkan peserta didik mampu mempelajari bagaimana caranya untuk dapat hidup baik bersama masyarakat dalam lingkungannya. Dalam prosesnya kebiasaan hidup bersama, saling menghargai, terbuka, memberi dan menerima perlu dikembangkan disekolah. Kebiasaan inilah yang nantinya akan menghasilkan tumbuhnya sikap saling memahami, mengerti dan toleransi antar ras, suku dan agama. Pendidikan di sekolah juga harus merangsang soft skill peserta didik sehingga kelak mereka mampu hidup dan bekerja sama dengan orang lain. Bahkan mereka akan peka terhadap suka duka orang lain.

d. Paradigma Pancasila

Pancasila sebagai paradigm kehidupan berbangsa dan bernegara, dalam mengembangkan ilmu pengetahuan dan mengembangkan kehidupan nasional. Pancasila digunakan sebagai asumsi dasar yang bisa mengarahkan dan menggerakan kearah yang dikehendaki oleh bangsa dan Negara sebagai consensus nasional (Noor Ms Bakry, 2010, 343).

Paradigma merupakan model dalam teori ilmu pengetahuan atau sebagai kerangka berpikir ilmu pengetahuan, sehingga batasan mengenai pengertian “paradigm” dapat dinyatakan yaitu sebagai keutuhan konseptual yang sarat dengan muatan ajaran, teori, dalil, bahkan pandangan hidup, untuk dijadikan dasar dan arah pengembangan ilmu pengetahuan. Paradigma dapat cenderung berfungsi sebagai ideology (Koento Wibisono,Dirjen Dikti, 2002).

Dalam perubahan tata nilai ini, bangsa Indonesia harus dapat menyusun strategi kebudayaan, yang menggunakan nilai-nilai budaya bangsa Indonesia sendiri dalam Pancasila, Sebagai kerrangka acuan untuk membina dan mengembangkan ilmu pengetahuan, demi dan atas nama peningkatan harkat dan martabat manusia Indonesia. (Noor Ms Bakry, 2010, 346).

Kelima asas dalam Pancasila dijabarkan menjadi 36 butir pengamalan sebagai pedoman praktis bagi pelaksanaan Pancasila. Ini ditetapkan dalam Ketetapan MPR no. II/MPR/1978 tentang Ekaprasetia Pancakarsa.

1. Percaya dan Takwa kepada Tuhan Yang Maha Esa sesuai dengan agama dan kepercayaan masing-masing menurut dasar kemanusiaan yang adil dan beradab.

2. Hormat menghormati dan bekerjasama antar pemeluk agama dan penganut-penganut kepercayaan yang berbeda-beda sehingga terbina kerukunan hidup.

3. Saling menghormati kebebasan menjalankan ibadah sesuai dengan agama dan kepercayaannya.

4. Tidak memaksakan suatu agama dan kepercayaan kepada orang lain. 5. Menolak kepercayaan atheisme di Indonesia.

B. Sila kemanusiaan yang adil dan beradab

1. Mengakui persamaan derajat persamaan hak dan persamaan kewajiban antara sesama manusia.

2. Saling mencintai sesama manusia. 3. Mengembangkan sikap tenggang rasa. 4. Tidak semena-mena terhadap orang lain. 5. Menjunjung tinggi nilai kemanusiaan. 6. Gemar melakukan kegiatan kemanusiaan. 7. Berani membela kebenaran dan keadilan.

8. Bangsa Indonesia merasa dirinya sebagai bagian dari seluruh umat manusia, karena itu dikembangkan sikap hormat-menghormati dan bekerjasama dengan bangsa lain.

C. Sila persatuan indonesia

1. Menempatkan kesatuan, persatuan, kepentingan, dan keselamatan bangsa dan negara di atas kepentingan pribadi atau golongan.

2. Rela berkorban untuk kepentingan bangsa dan negara. 3. Cinta Tanah Air dan Bangsa.

4. Bangga sebagai Bangsa Indonesia dan ber-Tanah Air Indonesia.

5. Memajukan pergaulan demi persatuan dan kesatuan bangsa yang ber-Bhinneka Tunggal Ika.

D. Sila kerakyatan yang dipimpin oleh hikmat kebijaksanaan dalam permusyawaratan / perwakilan

1. Mengutamakan kepentingan negara dan masyarakat. 2. Tidak memaksakan kehendak kepada orang lain.

3. Mengutamakan musyawarah dalam mengambil keputusan untuk kepentingan bersama.

4. Musyawarah untuk mencapai mufakat diliputi semangat kekeluargaan. 5. Dengan itikad baik dan rasa tanggung jawab menerima dan

melaksanakan hasil musyawarah.

6. Musyawarah dilakukan dengan akal sehat dan sesuai dengan hati nurani yang luhur.

7. Keputusan yang diambil harus dapat dipertanggung jawabkan secara moral kepada Tuhan Yang Maha Esa, menjunjung tinggi harkat dan martabat manusia serta nilai-nilai kebenaran dan keadilan.

E. Sila keadilan sosial bagi seluruh rakyat indonesia

2. Bersikap adil.

3. Menjaga keseimbangan antara hak dan kewajiban. 4. Menghormati hak-hak orang lain.

5. Suka memberi pertolongan kepada orang lain. 6. Menjauhi sikap pemerasan terhadap orang lain. 7. Tidak bersifat boros.

8. Tidak bergaya hidup mewah.

9. Tidak melakukan perbuatan yang merugikan kepentingan umum. 10. Suka bekerja keras.

11. Menghargai hasil karya orang lain.

12. Bersama-sama berusaha mewujudkan kemajuan yang merata dan berkeadilan sosial.

e. Etika Akuntan dihubungkan dengan Ideologi Pancasila

Pancasila adalah 'philosophische grondslag' yang di atasnya kebebasan negara itu dibangun (Asshiddiqie 2011). Penulisan ini memperkuat bahwa Pancasila dapat menjadi pengabaian imperialisme etis yang saat ini berkuasa. Hal yang lebih penting untuk diingat adalah bahwa Pancasila benar-benar menjelaskan hubungan antara spiritualitas dengan etika. Ma'arif (2011, p. 59) menjelaskan bahwa semua nilai-nilai dasar yang terkandung dalam Pancasila sangat jelas. Prinsip pertama yaitu "Ketuhanan Yang Maha Esa" memberikan dasar yang kuat untuk kehidupan beragama, baik tulus dan otentik. Prinsip kedua Keadilan social bagi seluruh rakyat Indonesia sangat dekat dengan etika akuntan, keadilan memiliki konsekuensi mengenai kepentingan pemangku kepentingan tertentu tanpa meniadakan kepentingan lainnya, bagian yang lebih penting dari prinsip kedua ini adalah peradaban, yang berkaitan dengan kesatuan, jika prinsip ini dikombinasikan dengan prinsip ke tiga, yaitu kesatuan Indonesia, maka peradaban masih harus mempromosikan kepentingan bangsa secara keseluruhan.Jika dikaitkan dengan Lima sila, keputusan untuk bergabung dengan badan-badan yang berkuasa, disamping kehilangan kemerdekaan, juga mempersulit pemenuhan keadilan social. Dengan pelaksanaan Standar Akuntansi Pemerintahan sesuai dengan PP no 71 tahun 2010, misnya, penyediaan layanan yang harus diterapkan secara gratis atau dengan sedikit biaya untuk masyarakat, telah diliberalisasikan atau dikomersialkan, Connolly & Hyndman (2006) menjelaskan bahwa hal itu juga harus diingat, bahwa sector public tidak seperti sector swasta yang mempromosikan proftabilitas dan posisi keuangan. Partisipasi IAI dengan badan-badan professional tidak selalu mampu memberikan keaddilan social bagi rakyat Indonesia. (Unti Ludigdo dan Ari Kamayanti ,2012, Pancasila as Accountant Ethics Imperialism Liberator).

profesinya, sehingga akuntan-akuntan ini akan disebut sebagai “ akuntan pancasilais”, yaitu akuntan yang memiliki jiwa yang tangguh (kokoh) selayaknya “batu karang yang teguh” dalam mempertahankan dan menjaga sikap independen, integritas dan objektivitas, serta tanggungjawab etika yang bersandar pada nilai spritualitas bangsa. (Aprianto Kuddy, 2012).

Langkah berikutnya adalah menginternalisasikan Pancasila itu agar tidak hanya menjadi retorika saja yaitu melalui jalur pendidikan. (Unti Ludigdo dan Ari Kamayanti ,2012, Pancasila as Accountant Ethics Imperialism Liberator).

f. Empat Pilar Pendidikan dihubungkan dengan Ideologi Pancasila Pendidikan Akuntansi selama ini masih berorientasi Neoliberal dengan pembelajaran yang mengutamakan rasio dan self interest. Bernilai homo economicus- socius-relegius. Konsekuensi logisnya model pembelajaran harus mengedepankan materi akuntansi yang memuat dua arah, pertama, diletakkan pada situasi ke-Indonesia-an bernilai adaptif-etis-kritis-intuitif-kreatif. Kedua, pendidikan harus dijalankan dengan mengedepankan nilai-nilai Ketuhanan, Kemanusiaan, Persatuan, Demokratis yang berujung keadilan sosial bagi seluruh rakyat Indonesia. Untuk menjamin keberlangsungan arah pendidikan akuntansi diperlukan mata kuliah baru, Akuntansi Ke-Indonesia-an (Aji Dedi Mulawarman, 2012).

Pancasila juga harus tercermin dalam kebijakan materi (kurikulum dan satuan ajar) pendidikan, dan dalam proses kegiatan belajar mengajar. Pendidikan Pancasila dan UUD 1945 juga harus dilihat dan bahkan terutama sebagai proses kegiatan dalam kegiatan nyata. (Asshidiqie, 2011, dalam Aji Dedi Mulawarman, 2012).

Menurut Agung Ardiansyah Dari ke-empat pilar pendidikan yang disampaikan oleh UNESCO, Indonesia sebagai negara Ketuhanan menambahkan satu pilar berupa Learning to believe and convince the almighty God (Belajar untuk Beriman dan Bertakwa kepada tuhan yang maha Esa). Dari pilar inilah Negara Indonesia akan mewujudkan cita-cita bangsanya yang termaktub dalam UUD 1945 Alinea ke-4 yaitu mencerdaskan kehidupan bangsa dengan berdasarkan kepada ketuhanan yang maha Esa (Pancasila sila pertama).

2. Metodelogi

Metode penelitian yang digunakan dalam artikel ini merujuk pada tesis yang disusun oleh Martono anggusti dengan mengunakan teori utilitas (utilitarisme) yang dipelopori oleh flsuf Inggeris Jeremy Bentham (1748-1832) , dan selanjutnya Utilitarisme diperhalus dan diperkukuh lagi oleh fsuf Inggeris besar, John Stuart Mill (1806–1873), dalam bukunya Utilitarianism (1864) .

menentukan apa yang akan kita lakukan. Standar benar dan salah disatu sisi, maupun rantai sebab akibat pada sisi lain, melekat erat pada dua kekuasaan itu. Keduanya menguasai kita dalam semua hal yang kita lakukan, dalam semua hal yang kita ucapkan, dalam semua hal yang kita pikirkan: setiap upaya yang kita lakukan agar kita tidak menyerah padanya hanya akan menguatkan dan meneguhkannya. Dalam kata-kata seorang manusia mungkin akan berpura-pura menolak kekuasaan mereka. Azas manfaat (utilitas) mengakui ketidakmampuan ini dan menganggapnya sebagai landasan sistem tersebut, dengan tujuan merajut kebahagiaan melalui tangan nalar dan hukum. Sistem yang mencoba untuk mempertanyakannya hanya berurusan dengan kata-kata ketimbang maknanya dengan dorongan sesaat ketimbang nalar, dengan kegelapan ketimbang terang.

Bentham menjelaskan lebih jauh bahwa asas manfaat melandasi segala kegiatan berdasarkan sejauh mana tindakan itu meningkatkan atau mengurangi kebahagiaan itu; atau, dengan kata lain meningkatkan atau melawan kebahagiaan itu. Secara lebih konkret, dalam kerangka etika utilitarianisme dapat dirumuskan 3 (tiga) kriteria objektif yang dapat dijadikan dasar objektif sekaligus norma untuk menilai suatu kebijaksanaan atau tindakan.

Kriteria Pertama, manfaat, yaitu bahwa kebijaksanaan atau tindakan itu mendatangkan manfaat atau kegunaan tertentu. Jadi, kebijaksanaan atau tindakan yang baik adalah menghasilkan hal yang baik. Sebaliknya, kebijaksanaan atau tindakan yang tidak baik adalah yang mendatangkan kerugian tertentu.

Kriteria Kedua, manfaat terbesar, yaitu bahwa kebijaksanaan atau tindakan itu mendatangkan manfaat besar (atau dalam situasi tertentu lebih besar) dibandingkan dengan kebijaksanaan atau tindakan alternatif lainnya. Atau kalau yang dipertimbangkan adalah soal akibat baik dan akibat buruk dari suatu kebijaksanaan atau tindakan, maka suatu kebijaksanaan atau tindakan dinilai baik secara moral kalau mendatangkan lebih banyak manfaat dibandingkan dengan kerugian. Dalam situasi tertentu, ketika kerugian tidak bisa dihindari, dapat dikatakan bahwa tindakan yang baik adalah tindakan yang menimbulkan kerugian terkecil (termasuk kalau dibandingkan dengan kerugian yang ditimbulkan oleh kebijaksanaan atau tindakan alternatif).

kebijaksanaan atau tindakan itu dinilai baik kalau membawa kerugian yang sekecil mungkin bagi sedikit mungkin orang.

Dalam ekonomi, etika utilitarianisme juga relevan dalam konsep efsiensi ekonomi. Prinsip efsiensi menekankan agar dengan menggunakan sumber daya (input) sekecil mungkin dapat dihasilkan produk (output) sebesar mungkin. Satu pokok yang perlu dicatat adalah bahwa baik etika utilitarianisme maupun analisis keuntungan dan kerugian pada dasarnya menyangkut kalkulasi manfaat. Hanya saja, apa yang dikenal dalam etika utilitarianisme sebagai manfaat (utility), dalam bisnis diterjemahkan sebagai keuntungan. Maka, prinsip maksimalisasi manfaat ditransfer menjadi maksimalisasi keuntungan. Sasaran akhir yang hendak dicapai adalah the greatest net benefts atau the lowest net costs.

Persoalan pokok menyangkut pertanyaan tujuan keuntungan untuk siapa? Jawabannya adalah bagi sebanyak mungkin pihak terkait yang berkepentingan, yang berarti juga bagi keuntungan dan kepentingan perusahaan tersebut. Yang juga perlu mendapat perhatian adalah bahwa keuntungan dan kerugian disini tidak hanya menyangkut aspek fnansial, melainkan juga aspek-aspek moral: hak dan kepentingan masyarakat, kepuasan masyarakat, dan sebagainya, karena itu benefts yang menjadi sasaran utama semua perusahaan adalah long term net benefts. Dalam kerangka etika Adam Smith, simpati moral perlu dilengkapi dengan mekanisme penonton tak berpihak (the impartial spectator), yang tidak lain adalah posisi netral dari orang ketiga yang akan melihat persoalan yang ada dari sebuah perspektif yang netral dan objektif .

Utilitarisme disebut lagi suatu teleologis (dari kata Yunani telos = tujuan), sebab menurut teori ini kualitas etis suatu perbuatan diperoleh dengan dicapainya tujuan perbuatan . Perbuatan yang memang bermaksud baik tetapi tidak menghasilkan apa-apa, menurut utilitarisme tidak pantas disebut baik. Teori utilitas merupakan pengambilan keputusan etika dengan pertimbangan manfaat terbesar bagi banyak pihak sebagai hasil akhirnya (the greatest good for the greatest number). Artinya, bahwa hal yang benar didefnisikan sebagai hal yang memaksimalisasi apa yang baik atau meminimalisir apa yang berbahaya bagi kebanyakan orang. Semakin bermanfaat pada semakin banyak orang, perbuatan itu semakin etis. Dasar moral dari perbuatan hukum ini bertahan paling lama dan relatif paling banyak digunakan. Utilitarianism (dari kata utilis berarti manfaat) sering disebut pula dengan aliran konsekuensialisme karena sangat berorientasi pada hasil perbuatan .

membawa lebih banyak kerugian daripada manfaat, perbuatan itu harus dinilai buruk. Konsekuensi perbuatan disini memang menentukan seluruh kualitas moralnya . Prinsip utilitarian menyatakan bahwa : “An action is right from an ethical point of view if and only if the sum total of utilities produced by that act is greater than the sum total of utilities produced by any other act the agent could have performed in its place.” (Suatu tindakan dianggap benar dari sudut pandang etis jika dan hanya jika jumlah total utilitas yang dihasilkan dari tindakan tersebut lebih besar dari jumlah utilitas total yang dihasilkan oleh tindakan lain yang dilakukan).

Dengan dasar teori diatas bahwa keterlibatan sosial sebagai wujud tanggung-jawab sosial perusahaan yang diwajibkan dengan UU No.40/2007 tentang Perusahaan Terbatas, akan menimbulkan minat, manfaat dan perhatian yang bermacam ragam, yang pada akhirnya akan mengalihkan, bahkan mengacaukan perhatian para pimpinan perusahaan. Perhatian yang terbagi-bagi dan membingungkan itu pada akhirnya merugikan perusahaan karena akan menurunkan kinerja keseluruhan dari perusahaan tersebut. Apakah Ideologi Pancasila telah memenuhi etika utilitarianisme maupun kebijaksanaan dan kegiatan bisnis yang sama-sama bersifat teleologis. Artinya, keduanya selalu mengacu pada tujuan dan mendasarkan baik buruknya suatu keputusan (keputusan etis untuk utiliarisme dan keputusan bisnis untuk kebijaksanaan bisnis) pada tujuan atau akibat atau hasil yang akan diperoleh.

Untuk memunculkan hubungan antara Pancasila dan empat pilar pendidikan dalam Etika Akuntan dengan menggunakan teori utilitarisme (teori nilai guna atau manfaat), bagaimana Paradigma Pancasila bermanfaat tidak hanya individu tapi juga seluruh masyarakat dan sebagai hasilnya dapat menjadi jiwa dalam pola pendidikan di Indonesia khususnya untuk para akuntan, dimasa sekarang dan akan datang

3. Diskusi : Relevansi Pancasila, Etika Akuntan dan Empat Pilar Pendidikan di Indonesia

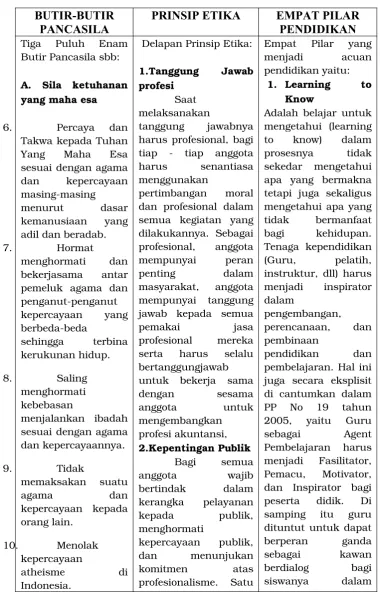

Tabel 1

Butir-Butir Pancasila, Prinsip Etika dan Empat Pilar Pendidikan

keseimbangan antara 19. Tidak bersifat

penugasan tersebut sejalan dengan prinsip integritas dan obyektivitas. Standar teknis dan standar professional yang harus ditaati anggota adalah standar yang dikeluarkan oleh Ikatan Akuntan Indonesia.

Internasional

Federation of

Accountants (IFAC), badan pengatur, dan pengaturan

perundang-undangan yang relevan

yang termaktub dalam UUD 1945 Alinea ke-4 yaitu mencerdaskan

kehidupan bangsa dengan berdasarkan kepada ketuhanan yang maha Esa.

Sumber : Data diolah

Dilihat dari penjelasan tiga kolom diatas terdapat keterkaitan yang saling mendukung antara lain : pada sila Ketuhanan yang maha Esa yang terperinci pada butir pertama “ Percaya dan takwa kepada Tuhan Yang maha Esa….” Kemudian dipejelas lagi pada sila kedua Kemanusiaan yang adil dan beradab butir satu “Mengakui persamaan derajad, persamaan hak dan persamaan kewajiban…..”, butir lima “Menjunjung tinggi nilai kemanusiaan”, butir tujuh “Berani membela kebenaran dan keadilan”. Ketiga butir diatas tadi mengulas masalah moral dalam hal mana prinsip etika akuntansi yang pertama yaitu tanggungjawab profesi “Saat melaksanakan tanggung jawabnya harus profesional, bagi tiap - tiap anggota harus senantiasa menggunakan pertimbangan moral dan profesional dalam semua kegiatan yang dilakukannya.” Sehingga implementasinya padapoint 2 (dua) prinsip etika yaitu kepentingan publik bagi semua anggota wajib bertindak dalam kerangka pelayanan kepada publik, menghormati kepercayaan publik, dan menunjukan komitmen atas profesionalisme. Sehingga penghormatan terhadap kepercayaan public tersebut adalah bukti pelaksanaan prinsip etika dan butir pancasila terkait dengan moral yang berdasar pada integritas sebagai prinsip etika nomer 3 (tiga) dalam Kode Etika Akuntansi, sehingga diharapkan bagi anggota dalam menguji keputusan yang diambilnya serta mengharuskan seorang anggota untuk, antara lain, bersikap jujur dan berterus terang tanpa harus mengorbankan rahasia penerima jasa.

benturan kepentingan sehingga hal yang mengutamakan kepercayaan publik tersebut bisadipertanggung jawabkan secara moral kepada Tuhan Yang Maha Esa, menjunjung tinggi harkat dan martabat manusia serta nilai-nilai kebenaran dan keadilan(butir ke tujuh Sila keempat Pancasila), sehingga hal tersebut mendukung bunyi butir-butir pada sila ke lima yaitu Bersikap adil, menjaga keseimbangan antara hak dan kewajiban, menghormati hak-hak orang lain, menjauhi sikap pemerasan terhadap orang lain, tidak melakukan perbuatan yang merugikan kepentingan umum, dan bersama-sama berusaha mewujudkan kemajuan yang merata dan berkeadilan sosial.

Penjelasan terkait butir-butir pancasila dan prinsip etika juga tergambar dalam empat pilar pendidikan yaitu pada Pilar pertama Learning to know (Belajar mengetahui) sebagai hak setiap rakyat dan dijabarkan dalam PP No. 19 tahun 2005, yaitu Guru sebagai Agent Pembelajaran harus menjadi Fasilitator, Pemacu, Motivator, dan Inspirator bagi peserta didik. Kemudian pada pilar dua Lerning to do (Belajar untuk melakukan) yang mengacu pada perubahan dalam ranah kognitif, peningkatan kompetensi serta, pemilihan dan penerimaan secara sadar terhadap nilai, sikap, penghargaan, perasaan serta kemauan untuk berbuat atau merespon suatu stimulus. Pendidikan membekali manusia untuk tidak sekedar mengetahui, tetapi lebih jauh untuk terampil berbuat atau mengerjakan sesuatu sehingga menghasilkan sesuatu yang bermakna bagi kehidupan. Pada Pilar tiga Learning to be (belajar untuk menjadi pribadi yang utuh) yaitu belajar menjadi sesuatu atau berkembang menjadi pribadi yang seutuhnya, yang kreatif, berwawasan, yang pada akhirnya pribadi utuh tersebut diartikan sebagai proses pemahaman belajar berprilaku sesuai norma dan kaidah yang berlaku pada masyarakat sehingga dalam jangka panjang pendidikan learning to be bermuara menjadikan peserta didik menjadi manusiawi dan menjadi manusia yang berkeprikemanusiaan (Sila kedua Pancasila), pilar ke empat Learning to live together (Belajar untuk hidup bersama) dengan terbentuknya pribadi yang utuh peserta didik akan terbentuk menjadi insan yang dapat hidup bersama masyarakat dalam lingkungannya yang saling menghargai dan terbuka sesuai dengan butir ke lima pancasila sila persatuan Indonesia “Memajukan pergaulan demi persatuan dan kesatuan bangsa yang ber-Bhinneka Tunggal Ika”.

PENUTUP

1. Kesimpulan

yaitu Ketuhanan yang maha Esa, adopsi dari UNESCO ditambah dengan 1 pilar lagi yaitu Learning to believe and convience the almighty God (Belajar untuk Beriman dan Bertakwa kepada Tuhan yang Maha Esa) sebagaimana butir pertama sila pertama ketuhanan yang maha Esa, dari pilar inilah Indonesia mampu mewujudkan cita-cita bangsa mencerdaskan kehidupan bangsa dengan berdasarkan kepada ketuhanan yang maha Esa.

Dengan masuknya paradigma pancasila dalam pilar pendidikan dan kode etik akuntan di Indonesia diharapkan akan lahir akuntan-akuntan yang “pancasilais” yaitu akuntan yang berketuhanan, akuntan yang berperikemanusiaan dan beradab, akuntan berkerakyatan yang dipimpin oleh hikmat dalam kebijaksanaan serta akuntan yang berkeadilan dalam ranah persatuan bangsa Indonesia.

2. Saran

Penelitian ini bisa menjadi dasar untuk penelitian selanjutnya yang lebih mendalam lagi dalam meneliti hubungan kode etik, empat pilar pendidikan dan ideology pancasila, dan bisa menjadi studi eksperimental dalam penerapan ideology pancasila dalam kurikulum pendidikan di Indonesia, tidak hanya pada mata kuliah tertentu saja atau kursus yang berkaitan dengan pancasila tapi menjiwai mata pelajaran-pelajaran yang lain.

DAFTAR RUJUKAN

Abraham.2012. Problematika Pendidikan Indonesia. Diunduh tanggal 24 November 2014. <abraham4544.wordpress.com>

Agung Ardiansyah.2014. Implementasi 4 Pilar Pendidikan UNESCO menjadi 5 Pilar Pendidikan Indonesia. Diunduh tanggal 24 Nopember 2014. <smilingagung.blogspot.com>

Aji Dedi Mulawarman. 2012. Menggugat Pendidikan Akuntansi Indonesia: Pro Neoliberal atau Pancasila?, diunduh tanggal 24 November 2014. <https://ajidedim.wordpress.com>

Aprianto Kuddy. 2012. Menghidupkan Akuntan Pancasilais (“Strength of Ideology Pancasila” Bagian IV). diunduh tanggal 24 November 2014,<

https://apriantokuddy.wordpress.com>

Haryono Malik.2013. Pengertian Etika Profesi Akuntansi, diunduh tanggal 24 November 2014, <http://shuumalik.wordpress.com)

Imam Gunawan. 2013. Metode Penelitian Kualitatif Teori dan Praktik. Jakarta. Paragonatama Jaya.

Martono Anggusti. 2009. Hak perseroan dan Tanggungjawab social perusahaan, diunduh tanggal, 24 Nopember 2014, <http://www.martonomily.com>

Noor Ms Bakry.2010. Pendidikan Pancasila. Yogyakarta. Penerbit Pustaka Pelajar.

Unti Ludigdo dan Ari Kamayanti. 2012. “Pancasila as Accountant ethics Imperialisme Liberator”, World Journal of Social Sciences, Vol. 2. No. 6. PP. 159-168