Oleh : Wahyu Safi’I

1204 100

Dosen Pembimbing : Dr. Soehardjoepri M. Si.

1. PENDAHULUAN

1.1 Latar Belakang

Obligasi

a.

Definisi

b.

Komponen

c.

Alasan diterbitkan surat Obligasi

d.

Kewajiban Penerbit Obligasi

e.

Keuntungan Pemegang Obligasi

f.

Sanksi Penerbit jika tidak tepat janji

1.2 Rumusan Masalah

Permasalahan yang akan dibahas dalam

tugas akhir ini adalah

1.

Bagaimana menganalisa penggunaan

model matematis yang digunakan dalam

menyelesaikan permasalahan dalam

Obligasi

2.

Bagaimana model

yield curve

obligasi yang

terbentuk dengan menggunakan metode

RLWRSS

1.3 Batasan Masalah dan Asumsi

Batasan masalah dan asumsi pada Tugas Akhir ini

adalah

a.

Penelitian ini dibatasi pada jenis obligasi

pemerintah Indonesia.

b.

Pendekatan yang digunakan dalam pengukuran

yield

adalah

yield to maturity

(YTM).

c.

Bentuk

yield curve

obligasi dipengaruhi oleh

sampel yang dipilih.

d.

Metode yang digunakan dalam tugas akhir ini

1.4 Tujuan

Tujuan dari Tugas Akhir ini adalah

a.

Menganalisa penggunaan model matematis dalam

menyelesaikan permasalahan dalam Obligasi

b.

Mengaplikasikan metode RLWRSS untuk mendapatkan

yield

curve

obligasi pemerintah Indonesia.

c.

Mendapatkan model

yield curve

terbaik berdasarkan suatu

kriteria kebaikan.

1.5 Manfaat

Manfaat dari Tugas Akhir ini adalah

a.

Akademisi, yaitu dapat memberikan referensi metode lain

dalam pengukuran struktur dan model

yield curve

yang

dihasilkan.

b.

Pemerintah, yaitu sebagai alternatif pertimbangan untuk

membaca

fluktuasi

pasar obligasi.

c.

Investor, yaitu dapat memberikan referensi penentuan

2. TINJAUAN PUSTAKA

2.1. Penetapan Harga Obligasi

Menurut Fabozzi (2000), penentuan harga

obligasi dapat dilakukan setelah diketahui arus kas obligasi

dan hasil yang diinginkan.

Dikarenakan harga obligasi merupakan nilai sekarang (

present

value

) arus kas, maka harga obligasi ditentukan dengan

2.3 Yield To Maturity (YTM)

Hasil saat jatuh tempo (YTM) adalah suku bunga

yang menyamakan nilai sekarang dari sisa arus

kas obligasi dengan harga obligasi ditambah bunga

yang akan dibayar (Fabozzi, 2000). Sedangkan

yield merupakan tingkat keuntungan investor atau

tingkat pengembalian emiten dan berbeda dengan

bunga. Perhitungan hasil saat jatuh tempo

membutuhkan prosedur uji coba (trial and error).

Untuk memperoleh yield digunakan Persamaan

(2.1) dengan mencoba berbagai nilai suku bunga

hingga nilai sekarang dari arus kas akan sama

dengan harga obligasi. Apabila obligasi dengan

suku bunga nol (zero coupon), perhitungan yield

akan lebih mudah.

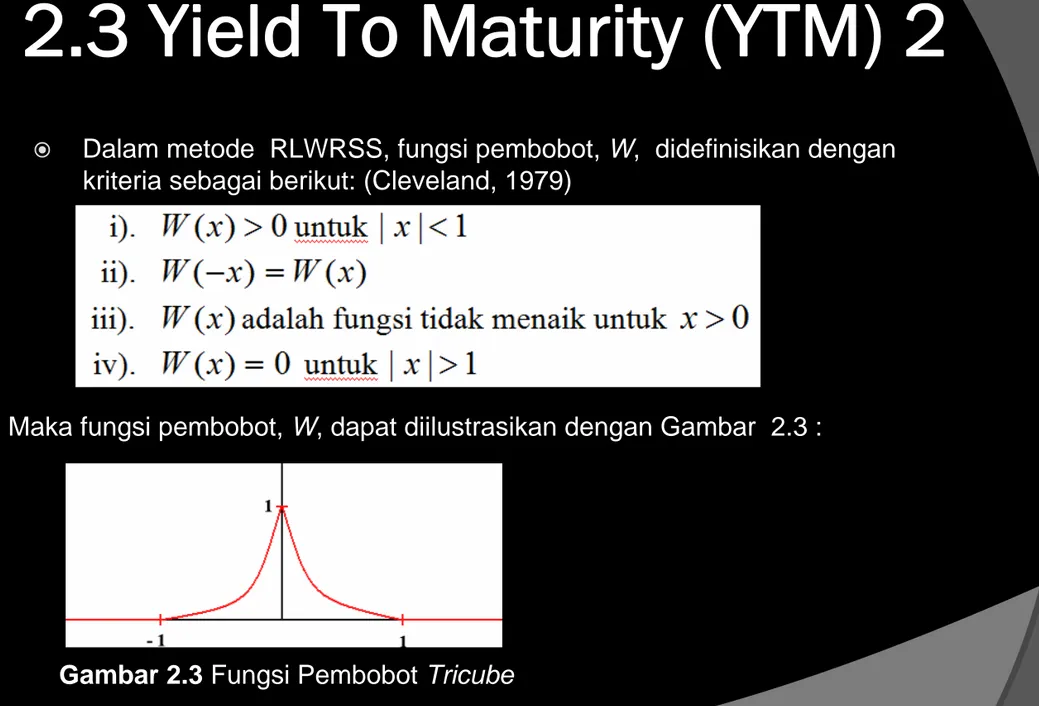

2.3 Yield To Maturity (YTM) 2

Dalam metode RLWRSS, fungsi pembobot, W, didefinisikan dengan

kriteria sebagai berikut: (Cleveland, 1979)

Maka fungsi pembobot, W, dapat diilustrasikan dengan Gambar 2.3 :

2.3 Yield To Maturity (YTM) 3

Selanjutnya pembobot yang berbeda, didefinisikan untuk setiap

tergantung berdasarkan besarnya residual yang dihasilkan. Residual yang kecil mengakibatkan nilai pembobot, besar, dan sebaliknya Kemudian didapatkan nilai

taksiran yang baru dengan prosedur sama seperti locally weighted regression tetapi

mengganti pembobot dengan . Perhitungan pembobot dan

nilai taksiran yang baru diulangi hingga beberapa kali. Keseluruhan tahapan prosedur,

termasuk penentuan nilai awal f dan iterasi disebut dengan robust locally weighted

regression.

Prosedur penghalusan kurva dengan satu variabel independen disebut scatterplot

smoothing. Prosedur smoothing telah dibuat untuk memperhalus data dengan Persamaan (2.3)

2.3 Yield To Maturity (YTM) 4

(2.3)

dimana g adalah fungsi penghalus dan merupakan variabel acak dengan rata-rata

nol dan skala konstan. adalah taksiran dari . Pada proses penghalusan

kurva, titik di persekitaran dapat digunakan dalam pembentukan .

Untuk fungsi pembobot, W(x) nilainya menurun setiap bertambahnya nilai x (positif

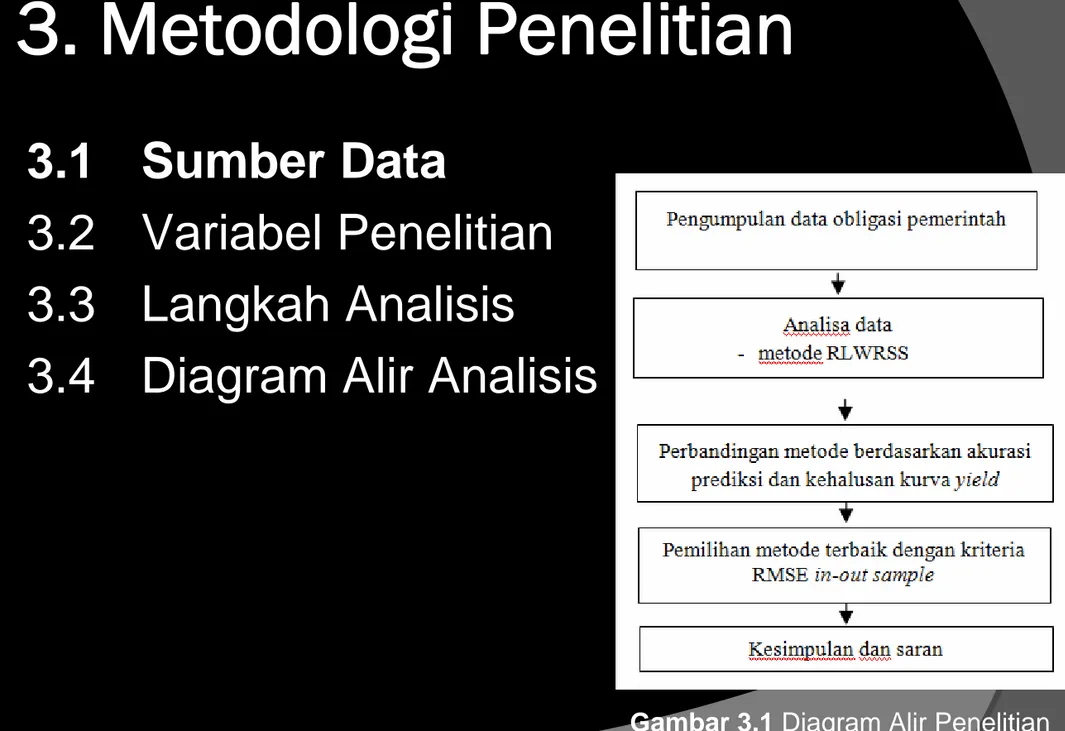

3. Metodologi Penelitian

3.1 Sumber Data

3.2 Variabel Penelitian

3.3 Langkah Analisis

3.4 Diagram Alir Analisis

4. ANALISIS dan PEMBAHASAN

4.1 Deskripsi Data Transaksi Obligasi Pemerintah

Hubungan antara variabel dependen dan independen dapat

diketahui dari bentuk plotnya. Dalam pembahasan ini, YTM

sebagai variabel independen dan TTM sebagai variabel

dependen. Data obligasi pemerintah Indonesia memiliki

banyak

outlier

dan juga memiliki interval TTM yang panjang.

Hal inilah yang mendasari penelitian untuk menggunakan

metode RLWRSS. Metode RLWRSS merupakan salah satu

metode non-linear yang tegar terhadap adanya data

outlier

.

Oleh karena itu, data transaksi obligasi pemerintah yang

akan digunakan adalah data asli tanpa proses penghilangan

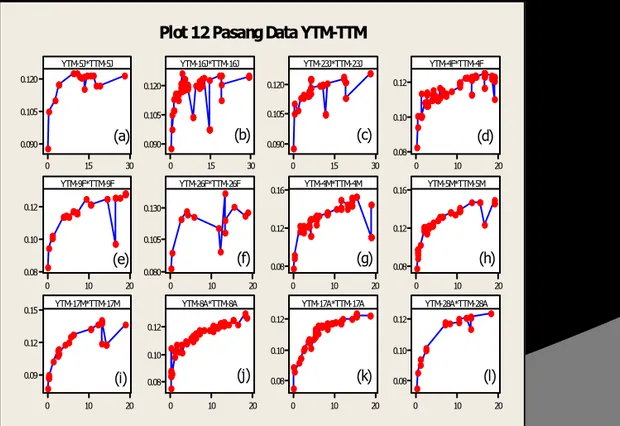

Gambar 4.1 adalah plot dari data transaksi obligasi pemerintah sebanyak 12 buah yang akan dimodelkan. Data pasangan YTM-TTM ini diambil pada bulan Januari hingga April masing-masing 3 hari. Gambar tersebut

menunjukkan pola hubungan antara YTM dan TTM yang semakin menaik. Hal ini menunjukkan bahwa antar variabel memiliki hubungan yang non-linear. Hubungan non-linear sesuai dengan metode yang akan digunakan yaitu metode RLWRSS. 30 15 0 0.120 0.105 0.090 30 15 0 0.120 0.105 0.090 30 15 0 0.120 0.105 0.090 20 10 0 0.12 0.10 0.08 20 10 0 0.12 0.10 0.08 20 10 0 0.130 0.105 0.080 20 10 0 0.16 0.12 0.08 20 10 0 0.16 0.12 0.08 20 10 0 0.15 0.12 0.09 20 10 0 0.12 0.10 0.08 20 10 0 0.12 0.10 0.08 20 10 0 0.12 0.10 0.08

YTM-5J*TTM-5J YTM-16J*TTM-16J YTM-23J*TTM-23J YTM-4F*TTM-4F

YTM-9F*TTM-9F YTM-26F*TTM-26F YTM-4M*TTM-4M YTM-5M*TTM-5M

YTM-17M*TTM-17M YTM-8A*TTM-8A YTM-17A*TTM-17A YTM-28A*TTM-28A Plot 12 Pasang Data YTM-TTM

(a) (b) (c) (d)

(e) (f) (g) (h)

(i) (j) (k) (l)

Gambar 4.1 Plot Pasangan Data YTM-TTM Januari-April 2009

4.1 Deskripsi

Data Transaksi

Obligasi

4.1 Deskripsi Data Transaksi Obligasi

Pemerintah (2)

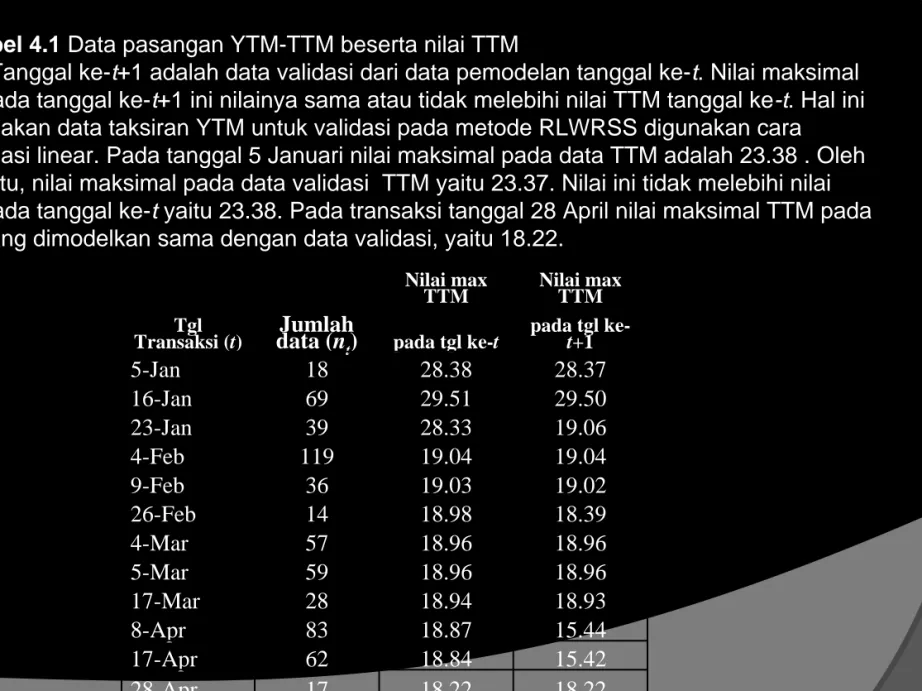

Nilai max

TTM Nilai max TTM Tgl

Transaksi (t) data (nJumlaht) pada tgl ke-t pada tgl ke-t+1

5-Jan 18 28.38 28.37 16-Jan 69 29.51 29.50 23-Jan 39 28.33 19.06 4-Feb 119 19.04 19.04 9-Feb 36 19.03 19.02 26-Feb 14 18.98 18.39 4-Mar 57 18.96 18.96 5-Mar 59 18.96 18.96 17-Mar 28 18.94 18.93 8-Apr 83 18.87 15.44 17-Apr 62 18.84 15.42 28-Apr 17 18.22 18.22

Tabel 4.1Data pasangan YTM-TTM beserta nilai TTM

Tanggal ke-t+1 adalah data validasi dari data pemodelan tanggal ke-t. Nilai maksimal TTM pada tanggal ke-t+1 ini nilainya sama atau tidak melebihi nilai TTM tanggal ke-t. Hal ini dikarenakan data taksiran YTM untuk validasi pada metode RLWRSS digunakan cara

interpolasi linear. Pada tanggal 5 Januari nilai maksimal pada data TTM adalah 23.38 . Oleh sebab itu, nilai maksimal pada data validasi TTM yaitu 23.37. Nilai ini tidak melebihi nilai TTM pada tanggal ke-tyaitu 23.38. Pada transaksi tanggal 28 April nilai maksimal TTM pada data yang dimodelkan sama dengan data validasi, yaitu 18.22.

4.2 Pemodelan

Yield Curve

dengan

RLWRSS

Metode RLWRSS merupakan salah satu metode yang tegar terhadap adanya data outlier. Hal ini karena RLWRSS memiliki nilai penghalus f, yang berfungsi sebagai titik penghalus yang dapat ditentukan oleh peneliti. Nilai f memiliki batasan antara 0 hingga 1. Penentuan nilai f tergantung dari pola datanya. Jika terdapat data outlier dalam data, maka semakin besar nilai f akan semakin halus kurva yang dihasilkan. Sebagian besar peneliti menyarankan menggunakan nilai f sebesar 0.5 Nilai lain yang dapat ditentukan oleh peneliti adalah derajat polinomial,

d. Dalam penelitian ini derajat polinomial yang digunakan adalah

polinomial kuadratik dan nilai f yang digunakan adalah 0.3 dan 0.5. Nilai f ini dipilih karena sebagian besar data obligasi peme-rintah memiliki hasil residual yang kecil. Iterasi yang digunakan dalam penelitian ini sebanyak 3 kali.

5. Penutup

Berdasarkan analisis dan pembahasan pada bab sebelumnya

maka diperoleh dua kesimpulan yang merupakan jawaban dari

permasalahan penelitian ini, yaitu :

Pemodelan

yield curve

obligasi

pemerintah

Indonesia

menggunakan RLWRSS menunjukkan bahwa dengan nilai awal

f

sebesar 0.3 dan derajat polinomial dua (kuadratik) menghasilkan

nilai RMSE

in sample

yang lebih kecil. Hal ini disebabkan taksiran

YTM pada data TTM tersebut untuk hari berikutnya menggunakan

interpolasi dari hari sebelumnya. Sehingga data untuk hari

berikutnya tidak dapat dimodelkan dengan baik. Rata-rata jumlah

data validasi.yang keluar dari selang metode RLWRSS sebanyak 2

(pembulatan) buah data.

6. SARAN

Hasil taksiran pada YTM

out-sample

yang cenderung

tidak baik (pada TTM yang tidak ada di

in-sample

),

memberikan peluang untuk kajian lanjut terhadap metode

prediksi pada data

out-sample

, khususnya selain interpolasi

seperti pada penelitian ini. Selain itu, kajian lanjut terhadap

derajat polinomial dan nilai awal

f

juga dapat dilakukan

dalam pemodelan RLWRSS pada suatu data.