FAKTOR-FAKTOR YANG MEMPENGARUHI KEANDALAN

PELAPORAN KEUANGAN PEMERINTAH DAERAH

KABUPATEN KAMPAR

(Survei Pada Satuan Kerja Perangkat Daerah Kab. kampar)

WINDA EKASARINim : 0902156291

Email : windaekasarie@yahoo.com Contact person : 085278141472

Drs. Kennedy, MM, Ak Nurazlina, SE, M.Si, Ak

Jurusan Akuntansi Fakultas Ekonomi UR

ABSTRAK

Penelitian ini bertujuan untuk menguji dan memperoleh bukti empiris mengenai faktor-faktor yang mempengaruhi keandalan pelaporan keuangan pemerintah daerah, khusus nya pada Pemerintah daerah Kabupaten Kampar. Penelitian ini dilatarbelakangi oleh fakta bahwa pelaporan keuangan pemerintah seharusnya menyajikan informasi yang andal dalam menilai akuntabilitas dan pengambilan keputusan berbagai pihak. Variabel-variabel yang akan diuji dalam penelitian ini adalah antara lain kualitas sumber daya manusia, pemanfaatan teknologi informasi dan sistem pengendalian intern akuntansi (sebagai variabel independen) terhadap keandalan pelaporan keuangan (sebagai variable dependen).

Data dalam penelitian ini merupakan data primer yang diperoleh dari kuesioner yang disebarkan langsung kepada responden. Data yang berhasil dikumpulkan berasal dari 108 responden yang bekerja pada bagian keuangan/tata usaha pada Satuan Kerja Perangkat Daerah (SKPD) di Kabupaten Kampar. Hipotesis dalam penelitian ini diuji dengan regresi linier berganda yang menggunakan uji hipotesis parsial (ujit-t).

Hasil pengujian menunjukkan bahwa kualitas sumber daya manusia, pemanfaatan teknologi informasi dan pengendalian intern akuntansi berpengaruh positif signifikan secara parsial terhadap keandalan pelaporan keuangan pemerintah daerah kabupaten kampar.

Kata kunci : keandalan peaporan keungan pemerintah daerah, kualitas sumber daya manusia, pemanfaatan teknologi informasi dan pengendalian intern akuntansi.

ABSTRACT

This study aims to examine and obtain empirical evidence about factors that affect the reliability of financial reporting. This research is motivated by the fact that the government financial reporting should provide information on reliable and timely in assessing accountability and decision making of various parties. Variables that will be tested in this study is the quality of human resources, utilization of information technology, and accounting internal controls, (as an independent variable) against the reliability of financial reporting (as the dependent variable.

The data in this study is the primary data obtained from questionnaires distributed directly to the respondents. Data collected from 102 respondents who are working at financial reporting staff in SKPD of Kampar regency. The hypothesis in this study were tested using multiple linear regression which used partial hypothesis test (t-test).

The results of this study is showed that the quality of human resources, utilization of technology, and internal accounting controls have significantly positive influence in partial in the reliability of financial reporting in Kampar regency.

Keywords : The reliability of financial reporting, Human resource quality, Information technology utilization, and Internal control system.

I. PENDAHULUAN

1.1 Latar Belakang

Adanya fenomena yang terjadi dalam perkembangan sektor publik di Indonesia dewasa ini membuat meningkatnya tuntutan masyarakat terhadap pemerintahan yang lebih baik. Sehingga mendorong sektor publik (pemerintah pusat dan pemerintah daerah) untuk menerapkan akuntabilitas publik. Akuntabilitas dapat diartikan sebagai bentuk kewajiban mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan misi organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya, melalui suatu media pertanggungjawaban yang dilaksanakan secara periodik (Stanbury, 2003 dalam Mardiasmo, 2006).

Akuntabilitas dalam konteks institusi pemerintah didefenisikan secara sempit sebagai kemampuan untuk memberikan jawaban kepada otoritas yang lebih tingi atas tindakan pimpinan instansi pemerintah terhadap masyarakat secara luas atau dalam suatu organisasi (Rasul, 2006). Govermental Accounting Standards Board (GASB) dalam

Concepts Statement No. 1 tentang Objectives of Finacial Reporting menyatakan bahwa akuntabilitas merupakan dasar dari pelaporan keuangan di pemerintah. Akuntabilitas merupakan tujuan tertinggi pelaporan keuangan pemerintah.

Informasi akuntansi yang terdapat di dalam Laporan Keuangan Pemerintah Daerah harus mempunyai beberapa karakteristik kualitatif yang disyaratkan diantaranya keandalan dan ketepatwaktuan. Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran

normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya.

Fenomena pelaporan keuangan pada Laporan Keuangan pemerintahan daerah (SKPD) merupakan sesuatu hal yang menarik untuk dikaji lebih lanjut. Kenyataannya di dalam laporan keuangan pemerintah masih banyak disajikan data yang tidak sesuai bahkan keliru. Hal ini dapat kita lihat pada Laporan Keuangan Pemerintah daerah (SKPD) Kabupaten Kampar (Sumber : BPK RI, www.bpkriau.go.id).

Yang mana Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) memberikan opini Wajar Dengan Pengecualian (WDP) atas LKPD Kabupaten Kampar Tahun 2011. Opini ini sama dengan opini yang diberikan BPK RI atas LKPD Tahun 2010 lalu. Selain LHP atas LKPD TA 2011, BPK juga menyerahkan Hasil Pemantauan Tindak Lanjut Hasil Pemeriksaan (TLHP) per 31 Desember 2011.

Hal-hal yang mempengaruhi kewajaran Laporan Keuangan tersebut adalah (1) Saldo Kas di Bendahara Pengeluaran pada Neraca per 31 Desember 2011 disajikan senilai Rp6.698.644.745,42, terdapat kekurangan kas sebesar Rp150.000.000,00 yang merupakan sisa Uang Persediaan Tahun Anggaran 2009 pada Sekretariat DPRD; (2) Saldo persediaan pada Neraca per 31 Desember 2011 disajikan senilai Rp12.428.732.147,32. Sehubungan dengan Pemkab Kampar belum memiliki SOP, maka terdapat nilai persediaan sebesar Rp2.609.926.519,00 yang disajikan tidak berdasarkan hasil inventarisasi fisik pada akhir tahun 2011; (3) Saldo Aset Tetap pada Neraca per 31 Desember 2011 disajikan senilai Rp4.487.522.600.878,73. Dari nilai tersebut sebesar Rp2.559.967.826.419,43 merupakan hasil pengadaan tahun 2005 sampai dengan 2007 yang belum dicatat dengan Konsep Nilai Perolehan. Berdasarkan catatan dan data tersebut BPK tidak dapat melaksanakan prosedur yang memadai untuk memperoleh keyakinan atas Nilai Aset Tetap dan Nilai Persediaan per 31 Desember 2011 tersebut.

Selain itu, BPK RI juga menemukan permasalahan terkait kelemahan Sistem Pengendalian Intern, antara lain (1) Pengelolaan barang persediaan pada SKPD - SKPD di Lingkungan Pemerintah Kabupaten Kampar belum sesuai ketentuan; (2) Penyajian Aset tetap pada neraca per 31 Desember 2011 belum dicatat berdasarkan Konsep Nilai Perolehan; (3) Dana pengembangan Koperasi Unggulan sebesar Rp550.000.000,00 belum jelas statusnya dan sebesar Rp17.646.980,00 belum disetor ke Kas Daerah.

Permasalahan lain terkait ketidakpatuhan terhadap ketentuan peraturan perundang-undangan, antara lain (1) Sisa uang persediaan TA 2011 sebesar Rp6.015.430.739,42 terlambat disetorkan ke Kas Daerah, Selain itu masih ada sisa uang persediaan TA 2009 sebesar Rp150.000.000,00 yang belum disetorkan ke Kas Daerah; (2) Pada paket pekerjaan Pengelolaan penyertaan modal pada koperasi belum tertib dan pengembalian penyertaan modal sebesar Rp46.100.163,53 belum disetorkan ke Kas Daerah.

Berdasarkan fenomena yang terjadi pada LKPD kabupaten Kampar tersebut, dapat disimpulkan bahwa laporan keuangan yang dihasilkan oleh pemerintah daerah masih belum memenuhi kriteria nilai informasi yang diisyaratkan diantaranya keandalan. Mengingat karakteristik kualitatif merupakan unsur penting dalam Laporan Keuangan Pemerintah Daerah sebagai dasar pengambilan keputusan, maka penulis tertarik untuk meneliti faktor

apa saja yang dapat mempengaruhi keandalan pelaporan keuangan pemerintah daerah, khususnya pada LKPD Kabupaten Kampar.

Sebagaimana disebutkan dalam Undang Undang Nomor 32 Tahun 2004 dan Undang Undang Nomor 17 Tahun 2003, laporan keuangan merupakan bentuk pertanggungjawaban pemerintah daerah dalam mewujudkan akuntabilitas dan transparansi pengelolaan keuangan daerah yang harus disampaikan tepat waktu, dan disusun sesuai dengan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan. Dalam penyusunan dan pengelolaan keuangan daerah, diperlukan suatu sistem yang mengatur proses pengklasifikasian, pengukuran, dan pengungkapan seluruh transaksi keuangan yang disebut dengan sistem akuntansi. Untuk menghasilkan informasi keuangan yang bermanfaat bagi para pemakai, maka laporan keuangan harus disusun oleh personel yang memiliki kompetensi di bidang keuangan daerah dan sistem akuntansi.

Penelitian mengenai faktor-faktor yang mempengaruhi nilai informasi pelaporan keuangan pemerintah daerah pernah dilakukan, diantaranya dilakukan oleh Indriasari (2008), yang menemukan bukti empiris bahwa sumber daya manusia tidak mempunyai pengaruh yang signifikan terhadap keandalan pelaporan keuangan pemerintah daerah di KotaPalembang dan Kabupaten Ogan Ilir. Dari sisi jumlah, beberapa satuan kerja yang ada hanya memiliki satu pegawai akuntansi, yaitu kepala sub bagian akuntansi/tata usaha keuangan. Sedangkan dari sisi kualifikasinya, sebagian besar pegawai sub bagian akuntansi/tata usaha keuangan tidak memiliki latar belakang pendidikan akuntansi. Uraian tugas dan fungsi sub bagian akuntansi/tata usaha keuangan yang ada juga masih terlalu umum (belum terspesifikasi dengan jelas).

1.2 Perumusan Masalah

Masalah pokok yang akan diuji dalam penelitian ini adalah:

1. Apakah sumber daya manusia berpengaruh terhadap keandalan pelaporan keuangan pemerintah daerah?

2. Apakah pemanfaatan teknologi informasi berpengaruh terhadap keandalan pelaporan keuangan pemerintah daerah?

3. Apakah pengendalian intern akuntansi berpengaruh terhadap keandalan pelaporan keuangan pemerintah daerah?

II. TELAAH PUSTAKA 2.1 Kerangka Teori

2.1.1 Pelaporan Keuangan Pemerintah

Pelaporan keuangan meliputi segala aspek yang berkaitan dengan penyediaan dan penyampaian informasai keuangan. Laporan keuangan hanyalah salah satu medium dalam penyampaian informasi keuangan tersebut. Laporan keuangan pada dasarnya adalah asersi dari pihak manajemen pemerintah yang menyajikan informasi yang berguna dalam pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan kepadanya.

Adapun laporan keuangan pokok yang harus disusun oleh pemerintah sebagaimana tercantum dalam Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintah meliputi : (1) Laporan Realisasi Anggaran (LRA), (2) Neraca, (3) Laporan Arus Kas, (4) Catatan atas Laporan Keuangan.

2.1.2 Nilai Informasi

Informasi yang mempunyai nilai adalah informasi yang memberikan manfaat bagi pihak yang berkepentingan dengan informasi tersebut. . Agar informasi tersebut dapat mendukung dalam pengambilan keputusan dan dapat dipahami oleh para pemakai, maka informasi akuntansi harus mempunyai beberapa karakteristik kualitatif yang disyaratkan. Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normative yang perlu diwijudkan dalam informasi kauntansi sehingga dapat memenuhi tujuannya. Mengatakan bahwa informasi harus bermanfaat bagi para pemakai sama saja dengan mengatakan bahwa informasi harus mempunyai nilai (Suwardjono, 2005).

2.1.3 Keandalan (Reliability)

Keandalan adalah kemampuan informasi untuk memberi keyakinan bahwa informasi tersebut benar atau valid. Informasi yang memiliki kualitas andal adalah apabila informasi tersebut bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan (Afrianti, 2011).

2.1.4 Kualitas Sumber Daya Manusia

Sumber daya manusia merupakan pilar penyangga utama sekaligus penggerak roda organisasi dalam usaha mewujudkan visi dan misi serta tujuan dari organisasi tersebut”. Sumber daya manusia merupakan salah satu elemen organisasi yang sangat penting, oleh karena itu harus dipastikan bahwa pengelolaan sumber daya manusia dilakukan sebaik mungkin agar mampu memberikan kontribusi secara optimal dalam upaya pencapaian tujuan organisasi (Wiley, 2002 dalam Azhar, 2007).

2.1.5 Teknologi Informasi

Teknologi informasi meliputi komputer (mainframe, mini, micro), perangkat lunak (software), database, jaringan (internet, intranet), electronic commerce, dan jenis lainnya yang berhubungan dengan teknologi (Wilkinson et al., 2000). Pemanfaatan teknologi informasi mencakup adanya (a) pengolahan data, pengolahan informasi, sistem manajemen dan proses kerja secara elektronik dan (b) pemanfaatan kemajuan teknologi informasi agar pelayanan publik dapatdiakses secara mudah dan murah oleh masysrakat (Hamzah, 2009 dalam Winidyaningrum, 2010).

2.1.6 Pengendalian Internal Akuntansi

Berdasarkan peraturan pemerintah (PP) nomor 60 tahun 2008 tentang sistem pengendalian intern pemerintah bahwa sistem pengendalian intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan

organisasi melalui kegiatan yang efektif dan efesien, keandalan pelaporan keuangan, pengamanan asset Negara, dan ketaatan terhadap peraturan perundang-undangan.

Pengendalian intern meliputi struktur organisasi, metoda, dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keterandalan data akuntansi, mendorong efisiensi, dan dipatuhinya kebijakan pimpinan (Mulyadi, 2001 dalam Widyaningrum, 2010). Menurut tujuannya, pengendalian intern dapat dibagi menjadi dua yaitu pengendalian intern akuntansi (internal accounting control) dan pengendalian intern administratif (internal administrative control). Pengendalian intern akuntansi yang merupakan bagian dari pengendalian intern yang berkaitan dengan tujuan pertama dan kedua sedangkan pengendalian intern administratif berkaitan dengan tujuan ketiga dan keempat (Mulyadi, 2001 dalam Widyaningrum, 2010).

2.2 Pengembangan Hipotesis

1. Pengaruh Sumber Daya manusia (SDM) terhadap Keandalan Pelaporan Keuangan Pemerintah Daerah

Peraturan Pemerintah (PP) Nomor 105 Tahun 2000 dan Kepmendagri Nomor 13 Tahun 2006 telah membawa perubahan besar dan memberikan pendekatan baru dalam pengelolaan keuangan daerah. Perubahan yang mendasar dalam PP Nomor 105 Tahun 2000 adalah terkait dengan perubahan dalam system penganggaran, baik proses penganggarannya maupun bentuk dan struktur APBD. Perubahan tersebut merupakan suatu perubahan yang bersifat paradigmatik, sementara perubahan yang lebih bersifat pragmatik dan teknis operasional diatur dalam Kepmendagri Nomor 13 Tahun 2006, yaitu terkait dengan penatausahaan keuangan daerah. Perubahan itu sudah sampai pada teknik akuntansinya yang meliputi perubahan dalam pendekatan system akuntansi dan prosedur pencatatan, dokumen dan formulir yang digunakan, fungsi-fungsi otorisasi untuk tujuan sistem pengendalian intern, laporan, serta pengawasan (Forum Dosen Akuntansi Sektor Publik, 2006).

Perubahan tersebut membutuhkan dukungan teknologi dan sumber daya manusia yang memiliki latar belakang pendidikan akuntansi yang memadai. Penelitian mengenai kesiapan sumber daya manusia sub bagian akuntansi pemerintah daerah dalam kaitannya dengan pertanggungjawaban keuangan daerah pernah dilakukan oleh Alimbudiono dan Fidelis (2004) Dinata (2004), Imelda (2005). Temuan empiris dari penelitian mereka menunjukkan masih minimnya pegawai berlatar pendidikan akuntansi, belum jelasnya job description, dan kurangnya dilaksanakannya pelatihanpelatihan untuk menjamin fungsi akuntansi berjalan dengan baik pada Pemerintah kota Palembang.

Berdasarkan uraian tersebut penulis menduga bahwa terdapat hubungan yang positif antara sumber daya manusia dengan keterandalan pelaporan keuangan pemerintah daerah, maka hipotesis yang penulis ajukan:

H1 : Sumber daya manusia berpengaruh signifikan positif terhadap keterandalan pelaporan keuangan pemerintah daerah.

2. Pengaruh teknologi informasi (TI) terhadap Keandalan Pelaporan Keuangan Pemerintah Daerah.

Perkembangan teknologi informasi tidak hanya dimanfaatkan pada organisasi bisnis tetapi juga pada organisasi sektor publik, termasuk pemerintahan. Pemerintah perlu mengoptimalisasi pemanfaatan kemajuan teknologi informasi untuk membangun jaringan sistem informasi manajemen dan proses kerja yang memungkinkan pemerintahan bekerja secara terpadu dengan menyederhanakan akses antar unit kerja. Pemanfaatan teknologi informasi tersebut mencakup adanya (a) pengolahan data, pengolahan informasi, sistem manajemen dan proses kerja secara elektronik dan (b) pemanfaatan kemajuan teknologi informasi agar pelayanan publik dapat diakses secara mudah dan murah oleh masyarakat di seluruh wilayah negeri ini (Hamzah, 2009 dalam Widyaningrum, 2010).

Berdasarkan uraian tersebut diduga terdapat hubungan positif antara pemanfaatan teknologi informasi dengan keterandalan pelaporan keuangan daerah sehingga penulis mengajukan hipotesis:

H2 : Pemanfaatan teknologi informasi berpengaruh signifikan positif terhadap keterandalan pelaporan keuangan pemerintah daerah.

3. Pengaruh sistem pengendalian intern akuntansi terhadap Keandalan pelaporan keuangan

Masih ditemukannya penyimpangan dan kebocoran di dalam laporan keuangan oleh BPK, menunjukkan bahwa Laporan Keuangan Pemerintah Daerah belum memenuhi karakteristik/nilai informasi yang disyaratkan yaitu keterandalan. Bila dikaitkan dengan penjelasan mengenai pengendalian intern akuntansi, maka penyebab ketidakandalan laporan keuangan tersebut merupakan masalah yang berhubungan dengan pengendalian intern akuntansi. Indriasari (2008) dan Winidyaningrum dan Rahmawati (2010) membuktikan secara empiris bahwa pengendalian internal akuntansi pemerintah daerah berpengaruh terhadap nilai laporan keuangan pemerintah daerah yang dinyatakan dengan ketepatwaktuan dan keterandalan. Sehingga, penulis mengajukan hipotesis:

H3 : Pengendalian Intern Akuntansi signifikan positif terhadap keandalan pelaporan keuangan pemerintah daerah.

III. METODA PENELITIAN 3.1 Lokasi dan Waktu Penelitian

Lokasi yang menjadi objek penelitian ini adalah Satuan Kerja Perangkat Daerah (SKPD) pada Pemerintah Daerah (Pemda) Kabupaten Kampar. Penelitian dilakukan mulai dari bulan Agustus 2012 – Desember 2012.

3.2 Populasi dan Sampel

Populasi dalam penelitian ini adalah pegawai yang bekerja pada SKPD Kab. Kampar. Penyampelan atas responden dilakukan secara purposive. Purposive sampling

digunakan karena informasi yang akan diambil berasal dari sumber yang sengaja dipilih berdasarkan kriteria yang telah ditetapkan peneliti (Sekaran, 2003).

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Pengumpulan data akan dilakukan melalui survai kuesioner yang diambil dari penelitian Indriasari (2008). Kuisioner tersebut akan diberikan kepada responden yang bekerja pada bagian akuntansi/penatausahaan keuangan pada Satuan Kerja Perangkat Daerah (SKPD) Kabupaten Kampar.

3.4 Defenisi Operasional dan Pengukuran Variable 1. Keandalan (Variable Independen)

Keandalan merupakan kemampuan informasi untuk memberikan keyakinan bahwa informasi tersebut benar atau valid (Peraturan Pemerintah No. 24 Tahun 2005). Konstruk Nilai informasi Keandalan dapat diukur dengan indikator :

a. Kewajaran adalah merupakan indikator untuk menggambarkan bahwa transaksi serta peristiwa lainnya yang disajikan tergambar dengan jujur dalam laporan keuangan.

b. Kelengkapann Unsur Laporan Keuangan adalah Merupakan indikator untuk menggambarkan bahwa informasi yang disajikan dalam laporan keuangan dapat diuji kebenarannya, baik metodologi maupun bukti-bukti transaksi.

c. Generalisasi adalah Merupakan indikator untuk menggambarkan bahwa informasi diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu.

2. Sumber daya Manusia (SDM)

SDM adalah kemampuan baik dalam tingkatan individu, organisasi/kelembagaan, maupun sistem untuk melaksanakan fungsi-fungsi atau kewenangannya untuk mencapai tujuannya secara efektif dan efisien (GTZ & USAID/CLEAN Urban, 2001). Variabel sumber daya manusia diukur dengan instrumen yang dibuat oleh Xu, et al. (2003) dalam Sukmaningrum (2012) terdapat empat indikator, yaitu: (1) Pemahaman terhadap peraturan dan standar, (2) Interaksi dengan sistem, (3) Kontrol terhadap SDM, (4) Pendidikan dan training.

4. Teknologi Informasi (TI)

Teknologi informasi merupakan penggunaan secara optimal dari computer (mainframe, mini, micro), perangkat lunak (software), database, jaringan (internet, intranet), electronic commerce, dan jenis lainnya yang berhubungan dengan teknologi (Wilkinson et al, 2000). Beberapa indikator pada teknologi informasi dapat dilihat dengan adanya (a) pengolahan data, pengolahan informasi, sistem manajemen dan proses kerja secara elektronik dan (b) pemanfaatan kemajuan teknologi informasi agar pelayanan publik

dapat diakses secara mudah dan murah oleh masyarakat (Hamzah, 2009 dalam Winidyaningrum, 2010).

4. Pengendalian Intern Akutansi

Pengendalian Intern Akuntansi adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan (PP. No. 60 tahun 2008). Variabel sistem pengendalian intern ini dapat diukur dengan instrument yang dibuat oleh Xu, et al. (2003) dan dikembangkan oleh Choirunisah (2008). Terdapat empat indikator, yaitu: (1) Integritas data, (2) Ketepatan input dan posting data, (3) Prosedur otorisasi dokumen transaksi, (4) Tersimpannya dokumen sumber data, (5) Pembagian tanggungjawab, (6) Penentuan kebijakan dan standar akuntansi, (7) Implementasi kebijakan dan standar.

Masing-masing variabel diukur dengan model skala Likert lima poin, yaitu (1) Sangat Tidak Setuju, (2) Tidak Setuju, (3) Ragu-Ragu, (4) Setuju, dan (5) Sangat Setuju. Responden diminta untuk menyatakan menyatakan setuju atau ketidaksetujuannya terhadap pertanyaan yang diajukan sesuai dengan kondisi mereka yang sesungguhnya. Kriteria tersebut mengacu pada penelitian yang dilakukan oleh Indriasari dan Nahartyo (2008).

3.5 Pengujian Data dan Metode Analisis Data 1. Uji validitas dan Reliabilitas

Uji validitas menggunakan analisis faktor dengan tujuan untuk mengetahui valid atau tidaknya butir-butir pertanyaan untuk masing-masing variabel atau untuk mengetahui validitas konstruk (Chenhall & Morris, 1986 dalam Indriasari, 2008). Uji reliabilitas dilakukan dengan cara menghitung nilai cronbach alpha dari masing-masing instrumen dalam suatu variabel. Nilai cut off untuk menentukan reliabilitas suatu instrumen adalah nilai cronbach alpha lebih dari 0.60 (Nunnally, 1978).

2. Analisis Regresi Berganda

Metode Analisis Berganda dalam penelitian ini digunakan untuk mengukur hubungan antara variable independen (Sumber Daya Manusia (SDM), Teknologi Informasi (TI), dan Pengendalian Intern Akutansi) dengan variable dependen (Keandalan Pelaporan Keuangan).

3. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan variabel independen keduanya mempunyai kontribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. . Jika distribusi data adalah normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2005).

4. Uji Multikolinearitas

Pengujian multikolinearitas dilakukan untuk menjelaskan kemungkinan terdapatnya hubungan antara variabel independen yang satu dengan variabel independen yang lain.

5. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regrasi linear ada korelasi antara kesalahan pengganggu pada periode t (sekarang) dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya.

6. Uji Heterokedastisitas

Uji heterokedastisitas terjadi karena perubahan situasi yang tidak tergambarkan dalam spesfikasi model regresi, misalanya perubahan struktur ekonomi dan kebijakan pemerintah yang dapat mengakibatkan terjadinya perubahan tingkat keakuratan data. Dengan kata lain, heterokedastisitas terjadi jika residual tidak memiliki varians yang konstan (Pratisto 2004:149 dalam Ranti Oktari 2011).

7. Pengujian Hipotesis

Setelah mendapat model penelitian yang baik, maka dilakukan pengujian hipotesis yang diajukan dalam penelitian ini.

8. Uji Koefisien Regresi Parsial (uji-t)

Uji Koefisien Regresi Parsial (uji-t) dilakukan untuk mengetahui apakah semua variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen.

9. Uji Determinasi (R2)

Uji koefisien determinasi (R2) digunakan untuk mengukur seberapa besar persentase pengaruh variabel independen terhadap variabel dependen.Semakin besar koefisian determinannya, maka semakin baik variabel independen dalam menjelaskan variabel dependen.

IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Objek Penelitian

Dalam penelitian ini objek yang digunakan adalah pegawai yang bekerja pada SKPD Kabupaten Kampar dengan kriteria kasubag keuangan, bendahara dan staff yang bekerja dibagian keuangan. Penelitian ini menggunakan kuesioner dalam pengumpulan data, di mana penyebarannya dilakukan bsecara langsung (personally administred questonnairies). Keseluruhan kuesioner yang disebar adalah sebanyak 108 kuesioner. Kuesioner yang kembali sebanyak 85 kuesioner (78,70%), dan sebanyak 23 kuesioner (26,85%) tidak mendapat respon. Kuesioner yang bisa diolah adalah sebanyak 78 kuesioner (72,22%), dan sebanyak 7 kuesioner (6,48%) tidak bisa diolah karena jawabannya tidak lengkap.

4.2Hasil Pengujian dan Analisis Data

1. Analisisi Data dan Statistik Deskriptif Variabel Tabel Descriptive Statistics

Descriptive Statistics

Mean Std. Deviation N

Keandalan pelaporan keuangan 27.7821 3.54066 78

Sumber daya manusia 35.4487 3.86004 78

Teknologi informatika 31.3590 4.36031 78

pengendalian intern akuntansi 36.9103 4.72404 78

Sumber: Data Olahan (2012)

Dari tabel diatas dapat dilihat, bahwa rata-rata jawaban responden untuk variabel keandalan pelaporan keuangan adalah 27.7821, diperoleh standar deviasi 3.54066. Variabel Sumber daya manusia dengan nilai rata-rata jawaban responden 35.4487, diperoleh standar deviasi 3.86004. Variabel Teknologi informatika dengan nilai rata-rata jawaban responden 31.3590, diperoleh standar deviasi 4.36031. Variabel Pengendalian intern akuntansi dengan nilai rata-rata jawaban responden 36.9103, diperoleh standar deviasi 4.72404. Dilihat dari rata-ratanya, variabel Pengendalian intern akuntansi memiliki rata-rata paling tinggi dibandingkan dengan variabel lainnya.

2. Hasil Uji validitas dan Reliabilitas

Dalam penelitian ini uji validitas data dilakukan dengan analisis Korelasi Pearson melalui aplikasi SPSS 17. Uji validitas dilakukan dengan melihat rtabel. Nilai rtabel dicari pada signifikansi 0,05 dengan uji 2 sisi dan jumlah data (n) = 78, maka didapat r tabel sebesar 0,206. Nilai rtabel yang diperoleh dibandingkan dengan nilai rhitung untuk menguji validitas dari data yang diperoleh dengan menggunakan kuesioner. Hasil uji validitas untuk instrumen Sumber Daya Manusia (SDM), Pemanfaatan Teknologi Informasi dan

Pengendalian Intern Akuntansi dalam penelitian ini menunjukkan bahwa semua pertanyaan dinyatakan valid, karena rhitung rtabel.

Untuk pengujian reliabilitas penulis akan melihat dari nilai cronbach alpha. Seperti yang telah dijelaskan pada bab sebelumnya, jika nilai alpha lebih besar dari 0,60 maka data yang digunakan dalam penelitian ini reliable.

Tabel Hasil Uji Reliabilitas

Variabel Jumlah

Item

Cronbach Alpha

Keterangan

Sumber Daya Manusia 10 0,784 Reliabel Teknologi Informasi 8 0,791 Reliable Pengendalian Intern Akuntansi 9 0,836 Reliabel Keandalan 7 0,844 Reliabel

Dari tabel diatas menunjukkan bahwa semua variabel mempunyai koefisien alpha yang lebih besar dari 0,6 sehingga dapat disimpulkan semua konsep pengukur variabel-variabel yang digunakan dalam penelitian ini adalah reliable. Untuk selanjutnya veriabel-variabel tersebut layak digunakan sebagai alat ukur dalam pengujian statistik.

3. Hasil Uji Normalitas Data

Gambar 4.1

Dari grafik di atas dilihat bahwa data menyebar disekitar garis diagonal (tidak terpencar jauh dari garis lurus). Maka dapat disimpulkan bahwa persyaratan normalitas data adalah terpenuhi.

4. Hasil Uji Multikolinearitas Tabel Nilai Tolerance dan VIF

Variabel Tolerance VIF Keterangan

Sumber Daya Manusia 0,810 1,235 Bebas Multikolinearitas Teknologi Informatika 0,682 1,467 Bebas Multikolinearitas Pengendalian Intern Akuntansi 0,745 1,343 Bebas Multikolinearitas Sumber: Data Olahan (2012)

Berdasarkan Tabel 4.9, dari ketiga variabel independen tersebut semua nilai tolerance

berada di atas atau 0,10 dan nilai VIF dibawah atau 10. Jadi dapat disimpulkan bahwa model regresi yang digunakan bebas dari pengaruh multikolinearitas.

5. Hasil Uji Autokorelasi Tabel Nilai Tolerance dan VIF

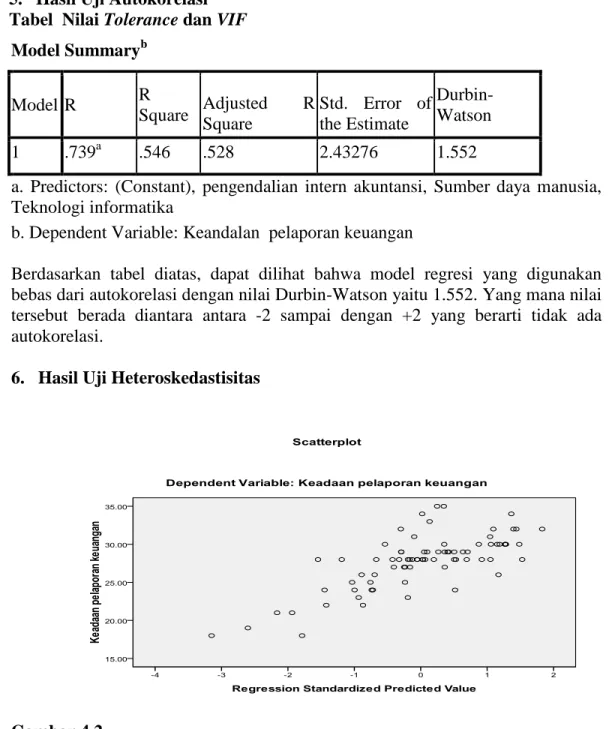

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .739a .546 .528 2.43276 1.552

a. Predictors: (Constant), pengendalian intern akuntansi, Sumber daya manusia, Teknologi informatika

b. Dependent Variable: Keandalan pelaporan keuangan

Berdasarkan tabel diatas, dapat dilihat bahwa model regresi yang digunakan bebas dari autokorelasi dengan nilai Durbin-Watson yaitu 1.552. Yang mana nilai tersebut berada diantara antara -2 sampai dengan +2 yang berarti tidak ada autokorelasi.

6. Hasil Uji Heteroskedastisitas

Gambar 4.2

Gambar diatas merupakan gambar hasil uji heteroskedasitas dimana diagram pencar yang ada tidak membentuk pola atau acak, maka regresi pada penelitian ini tidak mengalami gangguan heteroskedasitas.

7. Hasil Uji Hipotesis dan Pembahasan Tabel Hasil Analisis Regresi

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 2.015 2.975 .677 .500

Sumber daya manusia .164 .080 .179 2.056 .043

Teknologi informatika .230 .077 .283 2.985 .004

pengendalian intern akuntansi

.345 .068 .461 5.078 .000

a. Dependent Variable: Keandalan pelaporan keuangan

Berdasarkan Tabel 4.11 diatas, maka pengujian model regresi dapat dilakukan oleh cara berikut:

1. Fhitung = 2,970

2. Ftabel dapat dilihat pada = 0,05 dengan derajat bebas pembilang (k – 1 4 -1 = 3) Derajat bebas penyebut (n – k 78 – 4 = 74), Ftabel (3,74) = 2,728

3. Oleh karena Fhitung Ftabel maka dapat disimpulkan bahwa model yang digunakan sudah tepat.

8. Hasil Pengujian Secara Parsial

Pengujian hipotesis untuk setiap variabel dilakukan dengan pengujian variabel secara parsial. Tingkat keyakinan yang digunakan adalah 95% dengan pengujian dua arah (two tails test), dan tingkat signifikansi sebesar 5%. Jika thitung > ttabel maka H0 ditolak, hal ini berarti variabel independen secara parsial/individual berpengaruh signifikan terhadap variabel dependen.

1. Hasil Pengujian Hipotesis Satu (X1)

Berdasarkan hasil perhitungan regresi diperoleh koefisien kompetensi sebesar 0,164 yang menunjukkan adanya pengaruh positif antara sumber daya manusia dengan keandalan pelaporan keuangan. Yang mana ttabel 1.993 dengan tingkat signifikansi 0,05/2 = 0,025. Untuk mengetahui perbandingan signifikansi variabel sumber daya manusia, hasil uji t diperoleh sebagai berikut :

thitung = 2,056 ttabel = 1.993

thitung > ttabel = Ha diterima, Ho ditolak

Hal ini menunjukkan bahwa sumber daya manusia berpengaruh terhadap keandalan pada pelaporan keuangan pemda Kampar. Berdasarkan teori yang mengatakan kurangnya jumlah pegawai akuntansi serta latar belakang pendidikan akuntansi pada subbagian akuntansi/tata usaha keuangan pada satuan kerja pemerintah daerah kab. Kampar yang dapat mempengaruhi keandalan pada pelaporan keuangan adalah benar.

2. Hasil Pengujian Hipotesis Dua (X2)

Berdasarkan hasil perhitungan regresi pada Tabel 4.11 diperoleh koefisien tekanan ketaatan sebesar 0,230 yang menunjukkan adanya pengaruh positif antara pemanfaatan teknologi informasi dengan keandalan pelaporan keuangan pemerintah daerah kab.Kampar. Untuk mengetahui perbandingan signifikansi variabel teknologi informasi, hasil uji t

diperoleh sebagai berikut : thitung = 2,985 ttabel = 1.993

thitung > ttabel = Ha diterima, Ho ditolak

Hasil pengujian diatas memberikan kesimpulan yaitu agar dapat terlaksananya pengelolaan daerah sesuai dengan peraturan perundang-undangan, harus didukung oleh teknologi yang memadai. Karena, teknologi informasi tersebut baik secara hardware

maupun software, akan dapat mempengaruhi keandalan pelaporan keuangan.

3. Hasis Pengujian Hipotesis Tiga (X3)

Berdasarkan hasil perhitungan regresi pada Tabel 4.11 diperoleh koefisien kompleksitas tugas sebesar 0,345 yang menunjukkan adanya pengaruh positif antara pengendalian intern akuntansi dengan keandalan pelaporan keuangan. Untuk mengetahui perbandingan signifikansi variabel pengendalian intern akuntansi, hasil uji t diperoleh sebagai berikut :

thitung = 5,078 ttabel = 1,993

thitung > ttabel = Ha diterima, H0 ditolak

Berdasarkan peraturan pemerintah (PP) nomor 60 tahun 2008 tentang sistem pengendalian intern pemerintah bahwa sistem pengendalian intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efesien, keandalan pelaporan keuangan, pengamanan asset Negara, dan ketaatan terhadap peraturan perundang-undangan.

9. Hasil Uji Koefisien Determinasi (R2)

Hasil perhitungan analisis regresi pada Tabel Hasil Analisis Regresi diperoleh

adjusted R2 sebesar 0,528. Dengan demikian variabel sumber daya manusia, teknologi informasi dan pengendalian intern akuntansi hanya dapat menjelaskan variabel keandalan pelaporan keuangan sebesar 52,8%. Sedangkan sisanya 47,2% dipengaruhi oleh variabel-variabel lain yang tidak teramati dalam penelitian ini, misalnya pengawasan keuangan daerah dan nilai informasi ketepatwaktuan.

V. PENUTUP

5.1 Kesimpulan

Tujan utama dari penelitian ini adalah untuk mengetahui apakah Sumber Daya Manusia (SDM), Teknologi Informasi (TTI), dan Pengendalian Intern Akuntansi berpengaruh terhadap Keandalan pelaporan keuangan pemerintah daerah Kabupaten Kampar.

Dari hasil Penbelitian dapat disimpulkan bahwa :

1. Hasil Pengujian validitas dan reliabilitas untuk seluruh variable telah memberikan hasil yang baik. Pengujian terhadap setiap pertanyaan menunjukkan bahwa setiap butir pertanyaan memiliki tingkat validitas dan reabilitas yang sesuai.

2. Hasil pengujian normalitas data terhadap seluruh variable menunjukkan bahwa distribusi jawaban responden adalah normal.

3. Hasil pengujian hipotesis yang merupakan hasil penelitian menunjukkan bahwa Sumber Daya Manusia (SDM), Teknologi Informasi (TI) dan Pengendalian Intern Akuntansi memiliki pengaruh yang positif secara parsial terhadap Keandalan pelaporan keuangan pemerintah daerah (Pemda) Kabupaten Kampar.

5.2 Keterbatasan

Penelitian ini masih banyak keterbatasan yang mungkin mempengaruhi hasil penelitian, antara lain :

1. Penelitian ini hanya menggunakan objek penelitian pada Satuan Kerja Perangkat Daerah (SKPD) dalam satu Kabupaten. Sehingga belum dapat memberikan gambaran yang lebih jelas maupun digenalisir kesemua objek mengenai keandalan pelporan keuangan pemerintah daerah.

2. Pada penelitian ini jumlah kuisioner yang dapat digunakan hanya 72,22 % dari keseluruhan kuisioner yang disebarkan (100%). Hal ini disebabkan banyaknya responden yang tidak terlalu peduli terhadap pengisian kusioner karena kesibukan dan keterbatasan waktu yang mereka miliki. Sehingga beberapa kuisioner ada yang hilang bahkan tidak diisi.

3. Peneliti tidak mendampingi responden secara langsung pada saat pengisian kuisioner karna keterbatasan waktu. Sehingga responden tidak bisa menanyakan langsung terhadap pertanyaan yang tidak dimengerti.

4. Kurangnya pemahaman dari responden terhadap pertanyaan-pertanyaan pada kuisioner. Hal ini dapat menyebabkan masalah subjektivitas dari responden yang dapat mengakibatkan hasil penelitian ini rentan terhadap biasnya jawaban responden.

5.3 Saran

Berdasarkan evaluasi atas hasil penelitian dan keterbatasan yang ada dalam penelitian ini, beberapa saran yang diharapkan dapat menjadi bahan pertimbangan untuk peneliti selanjutnya antara lain :

1. Penelitian berikutnya dapat memperluas objek penelitian, misalnya mengambil sampel pada SKPD yang ada di beberapa kabupaten bahkan se Provinsi Riau. Sehingga hasil yang diperoleh lebih maksimal dan memberikan gambaran yang lebih jelas.

2. Peneliti selanjutnya dapat lebih maksimal dalam memperoleh data kuisioner. Misalnya mencari waktu yang tepat bagi responden untuk mengisi kuisioner, memberikan pemahaman kepada responden yang kurang paham terhadap setiap pertanyaan-pertanyaan, serta diharapkan peneliti juga dapat menyebarkan kuisioner secara langsung pada setiap sKPD. Sehingga, tingkat pengembalian kuisiponer lebih jelas dan dapat dipantau secara langsung.

3. Peneliti selanjutnya dapat mendampingi responden secara langsung pada saat pengisian kisioner. Sehingga responden dapat menanyakan secara langsung kepada peniliti terhadap pertanyaan-pertanyaan yang kurang dimengerti responden.

4. Peneliti selanjutnya dapat menambahkan variable independen yang memungkinkan dalam mempengaruhi keandalan pelaporamn keuangan pemerintah daerah (pemda).

DAFTAR PUSTAKA

Alimbudiono, Ria Sandra & Fidelis Arastyo Andono. 2004. Kesiapan Sumber Daya Manusia Sub Bagian Akuntansi Pemerintah Daerah “XYZ” dan Kaitannya Dengan Pertanggungjawaban Keuangan Daerah Kepada Masyarakat: Renungan Bagi Akuntan Pendidik. Jurnal Akuntansi dan Keuangan Sektor Publik. Vol. 05 No. 02. Hal. 18-30.

Andriani Wiwik, (2010). Pengaruh Sumber Daya Manusia dan Pemanfaatan Teknologi

Terhadap Keterandalan dan Ketepatwaktuan Pelaporan Keuangan Pemerintah..

Skripsi. Politeknik Negeri Padang

Arfianti, Dita. 2011. Analisis Faktor-faktor yang mempengaruhi nilai informasi pelaporan keuangan pemerintah daerah. Skripsi. Universitas Diponegoro

Badan Pemeriksa Keuangan RI. 2006. Konsep Standar Pemeriksaan Keuangan Negara. Belajar Kilat SPSS 17. Penerbit Andi Yogyakarta dan Elcom Tahun 2010.

Bastian, Indra. 2006. Akuntansi Sektor Publik Suatu Pengantar. Erlangga, Jakarta.

Dinata, Anton Mulhar. 2004. Tinjauan Atas Kesiapan SDM pada Instansi Pemerintah Kota Palembang dalam Penerapan Akuntansi Daerah Menuju Terciptanya Good Governance di Era Otonomi Daerah. Skripsi, Universitas Sriwijaya, Indralaya. Forum Dosen Akuntansi Sektor Publik. 2006. Standar Akuntansi Pemerintahan: Telaah

Kritis PP Nomor 24 Tahun 2004. BPFE, Yogyakarta.

Governmental Accounting Standards Boards (GASB). 1999. Concepts Statement No. 1: Objectives of Financial Reporting in Governmental Accounting Standards Boards Series Statement No. 34: Basic Financial Statement and Management Discussion and Analysis for State and Local Government. Norwalk.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang; Badan Penerbit Universitas Diponegoro.

Hevesi, G. Alan. 2005. Standards for Internal Control in New YorkState Government. www.osc.state.ny.us.

Henley, D., A. Likierman, J. Perrin, M. Evans, I. Lapsley, & J. Whiteoak. 1992. Public Sector Accounting and Financial Control. Fourth Edition. Chapman & Hall.

Indriasari Desi,2008.Pengaruh Kapasitas Sumberdaya Manusia, Pemanfaatan Teknologi Informasi, Dan Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan

Keuangan Pemerintah Daerah.SNA XI. Pontianak.

Indriantoro, Nur dan Bambang Supomo. 2006. Metodelogi Penelitian Bisnis Untuk

Akuntansi Dan Manajemen (Ed. 1). Yogyakarta. BPFE

Jones, Rowan & Maurice Pendlebury. 1996. Public Sector Accounting. Fifth Edition. London: Pitman.

Kharis, 2010. Pengaruh Sumber Daya Manusia, Pemanfaatan Teknologi Informasi

Terhadap Kinerja Instansi Pemerintah.Universitas Gajah Mada.

Kartika, 2011. Pengaruh Pemanfaatan Teknologi Dan Pngendalian Intern Terhadap Kinerja Instansi Pemerintah. UNP.

Mardiasmo. 2006. Perwujudan Transparansi dan Akuntabilitas Publik Melalui Akuntansi Sektor Publik: Suatu Sarana Good Governance. Jurnal Akuntansi Pemerintah, Vol. 2 No. 1, Hal. 1-17.

Mahmudi. 2007. Analisis Laporan Keuangan Daerah: Panduan Bagi Eksekutif, DPRD,

dan Masyarakat dalam Pengambilan Keputusan Ekonomi, Sosial, dan Politik. UPP

STIM YKPN.

Mike, indah. 2011. Pengaruh Kapasitas Sumberdaya Manusia Terhadap Ketepatwaktuan

Penyampaiaan Informasi Dalam Laporan Keuangan. Universitas Gadjah Mada.

Mustafa, Santiaji, Sutrisno dan Rosidi. 2011. Anailisis faktor-faktor yang berpengaruh terhadap keterandalan dan ketepatwaktuan pelaporan keuangan pada SKPD

pemerintah Daerah Kota Kendari. Universitas Haluoleo, Kendari. E-Library

Universitas Brawijaya / Fakulty / Accounting / Science Master Program.

Oktari, Ranti. 2011. Pengaruh Pemanfaatan Teknologi Informasi dan Pengendalian Intern Terhadap Kinerja Instansi Pemerintah Daerah. Universitas Riau.

Republik Indonesia, Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara. ---, Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi

Pemerintahan.

---, Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah.

---, Peraturan Pemerintah Nomor 60 Tahun 2008 tentang sistem pengendalian pemerintah

---, Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

---, Peraturan Menteri Dalam Negeri Nomor 105 Tahun 2000 dan Kepmendagri Nomor 29 Tahun 2002 tentang Penatausahaan Daerah.

Riasetiawan, Mardhani. Tinjauan Teoritis Sistem Informasi Akuntansi. www.google.com. Suwardjono. 2005. Teori Akuntansi: Perekayasaan Pelaporan Keuangan. Edisi Ketiga.

BPFE, Yogyakarta.

Sugijanto. 2002. Peranan Sistem Akuntansi Pemerintah Pusat Dalam Meningkatkan Akuntabilitas Keuangan dan Implikasi UU No. 22/25 Tahun 1999. Lintasan

Ekonomi.Volume XIX Nomor 1.Hal. 50-66.

Sutrisno, 2008. Analisis Faktor–Faktor Yang Berpengaruh Terhadap Keterandalan dan Ketepatwaktuan Pelaporan Keuangan Pada SKPD Pemerintah Daerah Kota Kendari. Universitas Brawijaya. Malang.

Sudarwan, Damin. 2004. Metode Penelitian Untuk Ilmu-Ilmu Prilaku. Bumi aksara; Jakarta Sulistyawati, 2006. Pengaruh Sumberdaya Manusia, Penggunaan Teknologi, Terhadap

Kesiapan Dan Efektivitas Inplementasi Sistem Akuntansi Keuangan. UNP.

Triyuwono, Iwan & Roekhudin. 2000. Konsistensi Praktik Sistem Pengendalian Intern dan Akuntabilitas pada Lazis (Studi Kasus di Lazis X Jakarta). Jurnal Riset Akuntansi Indonesia. Vol. 3 No. 2 Hal. 151-167.

Tim GTZ-USAID/CLEAN Urban. Januari 2001. Pengembangan Kapasitas bagi Pemerintahan Daerah-Suatu Kerangka Kerja bagi Pemerintah dan Dukungan Donor. Laporan Akhir: Studi Pengkajian Kebutuhan Pengembangan Kapasitas bagi Pemerintah Daerah dan DPRD. www.gtzsfdm.or.id.

Wilkinson, W. Joseph, Michael J. Cerullo, Vasant Raval, & Bernard Wong-On-Wing. 2000. Accounting Information Systems: Essential Concepts and Applications. Fourth Edition. John Wiley and Sons. Inc.

Winidyaningrum dan Rahmawati, (2010). PengaruhKapasitas Sumberdaya Manusia

Terhadap Ketepatwaktuan Dan Keterandalan Pelaporan Keuangan. SNA XIII.

Purwokerto.

Zetra, (2009). Pengaruh Sumber Daya Manusia dan Pemanfaatan Teknologi Terhadap

Nilai Informasi Pelaporan Keuangan Pemerintah. Universitas Gadjah Mada.

www.bpk.go.id, 6 September 2010 www.google.com