SKRIPSI

PENGARUH LIKUIDITAS, PROFITABILITAS, DAN WORKING CAPITAL TERHADAP STRUKTUR MODAL PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

oleh

NOVIA ANGGRAINI S 090503292

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh Likuiditas, Profitabilitas, dan

Working Capital terhadap Struktur Modal pada Perusahaan Manufaktur yang

Terdaftar di BEI” adalah benar hasil karya tulis saya sendiri yang disusun sebagai

tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi

Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dan/atau saya kutip dari hasil

karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas

sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2013

Yang membuat pernyataan

Novia Anggraini Sirait

ABSTRAK

PENGARUH LIKUIDITAS, PROFITABILITAS, DAN WORKING CAPITAL TERHADAP STRUKTUR MODAL PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh likuiditas, profitabilitas, dan working capital terhadap struktur modal pada persahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2009 sampai dengan tahun 2011.

Penelitian ini merupakan jenis penelitian asosiatif kausal. Pemilihan sampel

dilakukan dengan menggunakan metode purposive sampling dan diperoleh 24

perusahaan sebagai sampel. Data yang digunakan adalah data sekunder, dimana likuiditas dan working capital (dihitung dengan rasio lancar) serta profitabilitas (ROE) sebagai variabel independen dan struktur modal (dihitung dengan rasio hutang terhadap ekuitas) sebagai variabel dependen. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara simultan variabel likuiditas, profitabilitas, dan working capital berpengaruh signifikan terhadap struktur modal. Secara parsial hanya variabel likuiditas yang berpengaruh signifikan terhadap struktur modal, sedangkan variabel profitabilitas dan working capital tidak berpengaruh terhadap struktur modal.

ABSTRACT

THE INFLUENCE OF LIQUIDITY, PROFITABILITY, AND WORKING

CAPITAL TO CAPITAL STRUCTURE OF MANUFACTURING CORPORATIONS LISTING ON INDONESIAN STOCK EXCHANGE

This research is used to analyze the influence of liquidity, profitability, and working capital to capital structure of manufacturing corporations listing on Indonesian Stock Exchange since 2009 up to 2011.

This research is classified as associative causal research. The sample was selected by purposive sampling methods and resulted 24 corporations as samples. Data of this research are secondary data which consists of liquidity and working capital (calculated by current ratio) as independent variable and profitability (ROE) and capital structure (calculated by debt to total equity ratio) as dependent variable. This research used multiple regression analysis as statistic method.

The results showed that, simultaneously, liquidity, profitability, and working capital have significant influences to capital structure. Partially, only liquidity has significant influence to capital structure, while profitability and working capital have no significant influence to capital structure.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Allah SWT karena atas

segala berkah, rahmat, dan karunia-Nya penulis mampu menyelesaikan skripsi ini

dengan sebaik-baiknya dan terima kasih kepada kedua orang tua saya James Sirait

dan Almh. Marlia Siagian serta Kakak-kakak saya yang selalu mendukung dan

memberikan doa. Skripsi yang berjudul “Pengaruh Likuiditas, Profitabilitas, dan Working Capital terhadap Struktur Modal pada Perusahaan Manufaktur yang terdaftar Di Bursa Efek Indonesia (BEI)” ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari sepenuhnya bahwa dalam penulisan skripsi ini masih ada

kelemahan dan kekurangan yang disebabkan oleh keterbatasan pengetahuan dan

kemampuan penulis. Oleh karena itu, penulis menerima kritik dan saran yang

bermanfaat untuk kesempurnaan skripsi ini. Penulis telah banyak menerima

bimbingan, saran, motivasi, bantuan, dan doa dari banyak pihak, sehingga pada

kesempatan ini penulis ingin menyampaikan terima kasih kepada semua pihak

yang telah membantu saya sebagai penulis dalam penyusunan skripsi ini, yaitu

kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak dan Bapak Drs.

Hotmal Ja’far, MM, Ak selaku Ketua dan Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak

selaku Ketua dan Sekretaris Program Studi Akuntansi S1 Fakultas

4. Ibu Dra. Naleni Indra, MM, Ak selaku Dosen Pembimbing yang telah

meluangkan waktu, pikiran, dan tenaga sehingga saya dapat

menyelesaikan skripsi ini.

5. Bapak Drs. Hasan Sakti Siregar, M.Si selaku Dosen Pembaca yang telah

meluangkan waktu, pikiran, dan tenaga untuk menilai skripsi saya.

6. Muammar Hary Hakiki yang selalu mendukung dan memberikan doa.

Sahabat-sahabat saya Nida, Yulia, Vonna, Karin, Dewi, Rina, Dian, Dila,

Citra, Amri, Doli, dan Ade, terima kasih atas dukungan, kerja sama,

bantuan, dan kebersamaan selama menempuh studi di Fakultas Ekonomi

Universitas Sumatera Utara hingga penyelesaian skripsi ini.

Semoga Allah SWT senantiasa memberikan balasan atas kebaikan yang

telah diberikan. Amin ya Rabbal Alamin.

Medan, April 2013 Penulis,

Novia Anggraini S

NIM: 090503292

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 8

2.1.1 Pengertian Struktur Modal ... 8

2.1.2 Teori Struktur Modal ... 11

2.1.2.1 Trade-Off Theory ... 11

2.1.2.2 Pecking Order Theory ... 12

2.1.2.3 Balancing Theory ... 13

2.1.2.4 Agency Theory ... 13

2.1.3 Rasio Likuiditas ... 14

2.1.4 Rasio Profitabilitas ... 16

2.1.5 Working Capital ... 17

2.2 Tinjauan Penelitian Terdahulu ... 18

2.3 Kerangka Konseptual ... 20

2.4 Pengembangan Hipotesis ... 21

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 22

3.2 Populasi dan Sampel Penelitian ... 22

3.2.1 Populasi Penelitian ... 22

3.2.2 Sampel Penelitian ... 22

3.3 Jenis Data ... 24

3.4 Metode Pengumpulan Data ... 24

3.5 Definisi Operasional dan Pengukuran Variabel ... 25

3.6 Teknis Analisis ... 26

3.6.1 Model Analisis Data ... 26

3.6.2 Pengujian Asumsi Klasik ... 27

3.6.2.1 Uji Normalitas ... 27

3.6.2.2 Uji Heterokedastisitas ... 28

3.6.2.3 Uji Autokorelasi ... 29

3.6.2.4 Uji Multikolinearitas ... 30

3.6.3 Pengujian Hipotesis ... 30

3.6.3.2 Uji Simultan (Uji F) ... 32

3.6.3.3 Uji Signifikansi Parsial (Uji t) ... 32

BAB IV ANALISIS HASIL PENELITIAN 4.1 Data Penelitian ... 34

4.1.1 Statistik Deskriptif ... 39

4.1.2 Pengujian Asumsi Klasik ... 42

4.1.2.1 Uji Normalitas ... 42

4.1.2.2 Uji Heterokedastisitas ... 45

4.1.2.3 Uji Autokorelasi ... 47

4.1.2.4 Uji Multikolinearitas ... 48

4.2 Hipotesis ... 49

4.2.1 Uji Koefisien Determinasi (R2) ... 49

4.2.2 Uji Simultan (Uji F) ... 50

4.2.3 Uji Signifikansi Parsial (Uji t) ... 51

4.3 Pembahasan Hasil Penelitian ... 53

BAB V KESIMPULAN, KETERBATASAN, DAN SARAN 5.1 Kesimpulan ... 56

5.2 Keterbatasan ... 57

5.3 Saran ... 57

DAFTAR PUSTAKA ... 59

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 18

3.1 Daftar Perusahaan Manufaktur ... 23

4.1 Struktur Modal (rasio leverage) ... 34

4.2 Likuiditas (current asset) ... 36

4.3 Profitabilitas (ROE) ... 37

4.4 Working Capital ... 38

4.5 Statistik Deskriptif ... 40

4.6 Uji Normalitas Data Awal ... 44

4.7 Uji Normalitas setelah transformasi ... 45

4.8 Hasil Uji Autokorelasi ... 47

4.9 Uji Multikolinearitas ... 48

4.10 Uji Koefisien Determinasi (R2) ... 49

4.11 Hasil Uji Simultan (Uji F) ... 50

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 20

4.1 Uji Normalitas Histogram ... 42

4.2 Uji Normalitas Grafik P-Plot ... 43

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran I Daftar Populasi dan Sampel ... 60

Lampiran II Data Variabel Hasil Penelitian ... 62

1. Struktur Modal ... 62

2. Likuiditas ... 62

3. Profitabilitas ... 63

4. Working Capital... 64

Lampiran III Hasil Output Data Statistik Deskriptif ... 66

Lampiran IV Hasil Output Data Uji Normalitas ... 67

ABSTRAK

PENGARUH LIKUIDITAS, PROFITABILITAS, DAN WORKING CAPITAL TERHADAP STRUKTUR MODAL PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh likuiditas, profitabilitas, dan working capital terhadap struktur modal pada persahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2009 sampai dengan tahun 2011.

Penelitian ini merupakan jenis penelitian asosiatif kausal. Pemilihan sampel

dilakukan dengan menggunakan metode purposive sampling dan diperoleh 24

perusahaan sebagai sampel. Data yang digunakan adalah data sekunder, dimana likuiditas dan working capital (dihitung dengan rasio lancar) serta profitabilitas (ROE) sebagai variabel independen dan struktur modal (dihitung dengan rasio hutang terhadap ekuitas) sebagai variabel dependen. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara simultan variabel likuiditas, profitabilitas, dan working capital berpengaruh signifikan terhadap struktur modal. Secara parsial hanya variabel likuiditas yang berpengaruh signifikan terhadap struktur modal, sedangkan variabel profitabilitas dan working capital tidak berpengaruh terhadap struktur modal.

ABSTRACT

THE INFLUENCE OF LIQUIDITY, PROFITABILITY, AND WORKING

CAPITAL TO CAPITAL STRUCTURE OF MANUFACTURING CORPORATIONS LISTING ON INDONESIAN STOCK EXCHANGE

This research is used to analyze the influence of liquidity, profitability, and working capital to capital structure of manufacturing corporations listing on Indonesian Stock Exchange since 2009 up to 2011.

This research is classified as associative causal research. The sample was selected by purposive sampling methods and resulted 24 corporations as samples. Data of this research are secondary data which consists of liquidity and working capital (calculated by current ratio) as independent variable and profitability (ROE) and capital structure (calculated by debt to total equity ratio) as dependent variable. This research used multiple regression analysis as statistic method.

The results showed that, simultaneously, liquidity, profitability, and working capital have significant influences to capital structure. Partially, only liquidity has significant influence to capital structure, while profitability and working capital have no significant influence to capital structure.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Banyaknya perusahaan, serta kondisi perekonomian saat ini telah

menciptakan suatu persaingan yang ketat antar perusahaan manufaktur.

Persaingan dalam industri manufaktur membuat setiap perusahaan semakin

meningkatkan kinerja dan memaksimalkan keuntungan agar tujuannya dapat tetap

tercapai. Fungsi finansial merupakan salah satu fungsi penting bagi perusahaan

dalam menjalankan aktivitas perusahaan. Dalam mengelola fungsi finansial salah

satu yang perlu di perhatikan adalah seberapa besar kemampuan perusahaan untuk

memenuhi kebutuhan dana yang akan di gunakan untuk menjalankan dan

mengembangkan usahanya. Pemenuhan dana ini bisa bersumber dari dana sendiri,

hutang, baik hutang jangka pendek maupun hutang jangka panjang dan modal

saham.

Struktur modal merupakan suatu pembiayaan yang terdiri dari modal

sendiri dan modal dari luar perusahaan, di mana modal sendiri terdiri dari

berbagai jenis saham dan laba bersih sedangkan modal dari luar perusahaan

(modal asing) terdiri dari berbagai hutang jangka panjang yang terdiri dari

berbagai jenis obligasi dan sebagainya. Penggunaan modal dari luar perusahaan

akan menimbulkan beban yang tetap dan besarnya penggunaan modal eksternal

ini akan menentukan leverage keuangan perusahaan. Leverage di definisikan

sebagai penggunaan aktiva di mana untuk penggunaan tersebut perusahaan harus

adalah salah satu masalah yang di hadapi dunia usaha saat ini. Sektor Manufaktur

dalam Bursa Efek Indonesia merupakan salah satu sektor industri yang mengalami

kekurangan modal sendiri. Di Indonesia perusahaan manufaktur berkembang

pesat, hal ini di lihat dari jumlah perusahaan yang terdaftar di Bursa Efek

Indonesia dari periode ke periode semakin tinggi, sehingga tidak menutup

kemungkinan perusahaan ini menjadi perusahaan yang sangat di butuhkan

masyarakat yang prospeknya akan menguntungkan baik di masa sekarang maupun

di masa yang akan datang. Pada umumnya penelitian mengenai struktur modal di

fokuskan pada proporsi antara debt dan equity. Menurut Westerfield (2003), “struktur modal adalah kombinasi yang spesifik antara hutang jangka panjang dan

ekuitas yang di gunakan perusahaan dalam membiayai perusahaannya”.

Di pilihnya sektor industri manufaktur adalah karena saham tersebut

merupakan saham-saham yang paling tahan terhadap krisis ekonomi di banding

sektor lain, karena perusahaan manufaktur sebagian besar tetap di butuhkan oleh

masyarakat. Di dasarkan pada perkiraan bahwa perusahaan manufaktur adalah

perusahaan yang sangat di butuhkan untuk kebutuhan kehidupan sehari-hari

sehingga kecil kemungkinan akan rugi. Dengan memiliki saham manufaktur di

harapkan keuntungan yang di dapat akan lebih banyak daripada kerugiannya.

Salah satu masalah pembelanjaan perusahaan adalah menyangkut masalah

keseimbangan finansial. Menurut Riyanto (2001:14), “Keseimbangan finansial

perusahaan dapat di capai apabila perusahaan tersebut selama menjalankan

adanya keseimbangan antara jumlah modal yang tersedia dengan jumlah modal

yang di butuhkan”.

Setiap perusahaan berusaha untuk mencapai struktur modal yang optimal

agar dapat memaksimalkan nilai perusahaan tersebut. Pertimbangan yang optimal

antara modal dari luar perusahaan dan modal sendiri akan mencerminkan struktur

modal yang optimal. Struktur modal yang optimal adalah struktur modal yang

meminimalkan biaya modal rata-rata atau memaksimalkan nilai perusahaan.

Semakin kecil hutang akan menyebabkan semakin kecil resiko yang harus di

hadapi perusahaan, misalnya kesulitan keuangan, kegagalan membayar bunga,

pokok pinjaman hingga kebangkrutan. Untuk menentukan seberapa optimalnya

komposisi struktur modal terdapat banyak faktor yang perlu di pertimbangkan.

Faktor tersebut bisa kualitatif maupun kuantitatif. Oleh karena itu, sudah

seharusnya pihak manajemen maupun pihak kreditur mengetahui faktor-faktor

yang mempengaruhi masalah pendanaan ini.

“Banyak faktor yang mempengaruhi keputusan manajer dalam

menentukan struktur modal yaitu resiko bisnis, pajak, flesibilitas keuangan dan

konservatisme atau agresivitas manajemen (Brigham dan Houston, 2005)”. Untuk

mempertahankan dan mengembangkan perusahaan manufaktur pengelolaannya

harus di lakukan secara profesional dengan memperhatikan aspek-aspek yang

mendukung kelangsungan perusahaan di masa yang akan datang. Adapun salah

satu aspek yang di perhatikan dalam perusahaan adalah tingkat likuiditas yang di

capai perusahaan. Keputusan pendanaan keuangan perusahaan akan sangat

juga akan berpengaruh terhadap risiko perusahaan itu sendiri. Jika perusahaan

meningkatkan leverage maka perusahaan ini akan dengan sendirinya

meningkatkan risiko keuangan perusahaan.

Teori trade-off memprediksi adanya hubungan positif antara struktur

modal dengan tingkat profitabilitas atau kinerja keuangan perusahaan.

Pengurangan bunga hutang pada perhitungan penghasilan kena pajak akan

memperkecil proporsi beban pajak, sehingga proporsi laba bersih (net income)

setelah pajak menjadi semakin besar, atau tingkat profitabilitas semakin tinggi.

Tujuan dari struktur modal ini adalah untuk memadukan sumber dana permanen

yang dapat di gunakan perusahaan untuk memaksimalkan nilai perusahaan.

Menurut Brigham dan Houston (2001), “keputusan struktur modal juga secara

langsung berpengaruh terhadap besarnya resiko yang di tanggung pemegang

saham serta besarnya tingkat pengembalian keuntungan yang di harapkan”.

Keputusan yang diambil oleh para manajer secara langsung akan

mempengaruhi profitabilitas dan resiko keuangan yang di hadapi perusahaan.

Resiko keuangan tersebut termasuk ketidakmampuan perusahaan dalam

memenuhi atau membayar kewajiban-kewajibannya dan kemampuan perusahaan

untuk mencapai laba sesuai target tidak tercapai. Dapat dilihat bahwa keputusan

struktur modal sangat berperan penting dalam keputusan perusahaan itu sendiri.

Semakin tinggi profitabilitas perusahaan, maka akan semakin rendah tingkat

penggunaan utang dalam struktur modalnya. Karena profitabilitas yang tinggi

akan memperoleh dana internal yang tinggi. Pada dasarnya dalam mengukur

perusahaan yang berjalan dari laba yang di dapatkan dalam periode tertentu di

mana modal tersebut dapat menunjukkan tingkat keamanan, kreditur jangka

pendek, atau kemampuan perusahaan untuk membayar hutang-hutang tersebut.

Penelitian mengenai faktor-faktor yang mempengaruhi struktur modal

sebelumnya telah di lakukan oleh Ozkan (2001). Penelitian yang di lakukan

Ozkan (2001) memperlihatkan lima faktor yang mempengaruhi struktur modal

yaitu size, growth opportunities, non-debt tax shieldsan, profitability, dan liquidity. Dari lima faktor tersebut hanya size, growth opportunities dan liquidity saja yang mempengaruhi struktur modal.

Dengan mengetahui faktor-faktor yang mempengaruhi struktur modal di

harapkan bisa menjadi bahan pertimbangan bagi evaluasi manajemen. Peneliti

tertarik untuk mengembangkan penelitian yang terdahulu. Dari latar belakang atau

pernyataan-pernyataan yang telah di sebutkan di atas maka penulis termotivasi

untuk menguji “Pengaruh likuiditas, profitabilitas, dan working capital

terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan uraian pada latar belakang penelitian, maka di peroleh

perumusan masalah dalam penelitian ini.

1. Apakah likuiditas mempunyai pengaruh terhadap struktur modal

pada perusahaan manufaktur yang terdaftar di Bursa Efek

2. Apakah profitabilitas mempunyai pengaruh terhadap struktur modal

pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia?

3. Apakah working capital mempunyai pengaruh terhadap struktur

modal pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia?

4. Apakah likuiditas, profitabilitas, dan working capital secara

simultan mempunyai pengaruh terhadap struktur modal pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah penelitian ini di peroleh tujuan penelitian

yang terangkum di bawah ini.

1. Untuk mengetahui apakah terdapat pengaruh signifikan antara

likuiditas terhadap struktur modal.

2. Untuk mengetahui apakah terdapat pengaruh signifikan antara

profitabilitas terhadap struktur modal.

3. Untuk mengetahui apakah terdapat pengaruh signifikan antara

working capital (modal kerja) terhadap struktur modal.

4. Untuk mengetahui apakah terdapat pengaruh signifikan antara

1.4 Manfaat Penelitian

Manfaat yang di harapkan dari penelitian ini.

1. Bagi peneliti, untuk menambah pengetahuan dan wawasan tentang

likuiditas, profitabilitas, dan working capital terhadap struktur modal pada perusahaan manufaktur yang terdapat di BEI.

2. Bagi perusahaan dan instansi lainnya, penelitian ini di harapkan

dapat di jadikan sebagai bahan masukan dalam mengambil

keputusan dalam mengatasi struktur modal.

3. Bagi peneliti lain, dapat menjadi referensi dalam melakukan

penelitian sejenis di masa yang akan datang.

BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1 Pengertian Struktur Modal

Menurut Weston dan Copeland (1992), “struktur modal adalah bauran sumber pendanaan permanen yang terdiri dari hutang jangka

panjang, saham preferen, dan modal pemegang saham”. Tujuan

manajemen struktur modal adalah menciptakan baruan sumber dana

permanen sedemikian rupa agar mampu memaksimalkan harga saham

dan agar tujuan manajemen keuangan untuk memaksimalkan nilai

perusahaan tercapai.

Struktur modal berkaitan dengan sumber dana dari dalam

perusahaan, dan dana dari luar perusahaan. Dana internal berasal dari

laba di tahan, penggunaan laba, cadangan-cadangan, dan penyusutan

aktiva tetap. Dana yang berasal dari dalam perusahaan jumlahnya

terbatas serta tidak cukup untuk menutupi kebutuhannya, maka

perusahaan akan menggunakan dana eksternal dengan penggunaan

hutang yang meliputi hutang lancar maupun hutang jangka panjang

sebelum menerbitkan saham. Rasio struktur modal yang lebih dari 1

menunjukkan hutang atau kewajiban perusahaan tersebut lebih besar

daripada total aktiva atau modal yang di miliki perusahaan tersebut.

Menurut Brigham dan Houston (2006:4), “penggunaan hutang

keunggulannya maka hutang dapat dilihat sebagai berikut. Pertama, biaya

bunga yang dibayarkan perusahaan dapat mengurangi penghasilan kena

pajak sehingga dapat menurunkan biaya efektif atas hutang yang

digunakan tersebut. Kedua, pemegang hutang mendapatkan

pengembalian yang atas biaya bunga yang relatif tetap sehingga

kelebihan keuntungan merupakan klaim pemilik perusahaan. Sedangkan

jika dilihat dari segi kelemahannya maka hutang dapat dilihat sebagai

berikut. Pertama, semakin tinggi rasio hutang yang di miliki perusahaan

maka akan semakin besar pula resiko yang di hadapi perusahaan atas

penggunaan hutang tersebut. Kedua, bila perusahaan menggunakan

terlalu banyak, maka akan meningkatkan kemungkinan terhambatnya

pertumbuhan perusahaan. Ketiga, bila bisnis perusahaan dalam kondisi

yang tidak baik, pendapatan operasinya rendah, dan tidak cukup untuk

menutup biaya bunga maka akan menyebabkan pemegang saham harus

menutup kekurangan itu dan pada kondisi ekstrim perusahaan dapat

terancam kebangkrutan”.

Menurut Harmanto (1995:306), “struktur modal mencakup tiga

unsur penting. Pertama, keharusan untuk membayar balas jasa atas

penggunaan modal kepada pihak yang menyediakan pendanaan tersebut,

atau sifat keharusan untuk pembayaran biaya modal. Kedua, seberapa

jauh kewenangan dan campur tangan pihak penyedia dana dalam

le la E R m D se p se d p ja to re m g b Untu everage. Be

ain Debt to Earned Rati Ratio (Rasio menghitung

Debt to Equ endiri terha perusahaan emakin bes dan Haryant Secar Debt perusahaan d angka panja otal modal endah DER membayar se gunakan unt

besar pula ju

uk menghit

eberapa cara

Assets Rat io (Rasio K o Hutang

struktur mo

uity Ratio (D adap hutang

menunjukk

ar terserap u

o, 2004).

ra matemati

t to Equity dalam menu

ang maupun

di banding

R akan s

eluruh kewa

tuk struktu

umlah kewaj

tung strukt

a yang terda

tio (Rasio H Kelipatan P

terhadap E odal maka r

(DER). DER g. “Bertamb

kan risiko d

untuk melu

is rumus un

Ratio di g utup sebagi

un jangka p

gkan besarn

emakin tin

ajibannya. S

ur modal su

ajibannya

tur modal

apat dalam

Hutang terh Pembayara Ekuitas). D

rasio levera R menggam bah besarny distribusi la unasi kewaji ntuk menghi gunakan un

an atau selu

pendek deng nya hutang. nggi kema Semakin be uatu perusa maka di pengukuran adap Aktiva n Bunga), Dalam pene

age yang di

mbarkan kem

a Debt to e aba usaha p

iban perusah

itung Debt t

tuk menguk

uruh hutang

gan dana y

. Oleh kare

ampuan pe

esar propors

ahaan, mak

gunakan

n leverage a

a), Time In Debt to E elitian ini u

i gunakan a

mampuan m

equity ratio perusahaan

haan” (Purw

to Equity ra

ukur kemam

g-hutangnya

yang berasa

ena itu, sem

erusahaan u

si hutang ya

2.1.2 Teori Struktur Modal

Terdapat beberapa teori yang menjelaskan struktur modal suatu

perusahaan. Teori struktur modal bertujuan untuk memberikan landasan

yang optimal tentang struktur modal, berikut beberapa teori struktur

modal yang di jelaskan di bawah ini.

2.1.2.1 Trade-Off Theory

Teori ini merupakan keseimbangan antara keuntungan

dan kerugian dari penggunaan hutang. “Teori Trade off

menjelaskan adanya hubungan antara pajak, resiko

kebangkrutan dan penggunaan hutang yang disebabkan

keputusan struktur modal yang diambil perusahaan”. (Brealey

dan Myers, 1991).

Teori ini menjelaskan tentang sebuah perusahaan

yang tidak menggunakan hutang di dalam struktur modalnya.

Perusahaan tanpa menggunakan hutang dalam modalnya

akan membayar pajak yang lebih besar daripada perusahaan

yang menggunakan hutang. Hal tersebut akan mempengaruhi

nilai perusahaan tersebut. Nilai perusahaan dengan

menggunakan hutang akan lebih besar dibanding perusahaan

tanpa menyertakan hutang dalam modalnya.

Perusahaan dengan penggunaan hutang yang menjadi

modalnya dikatakan buruk karena perusahaan tersebut harus

demikian perusahaan membayar bunga hutangnnya dengan

laba perusahaan tersebut. Hal itu sangat tidak

menguntungkan bagi perusahaan.

Teori trade off menggambarkan keseimbangan biaya

masalah dengan nilai perlindungan pajak bunga yang

dihasilkan oleh pinjaman. Untuk itu perusahaan hendaknya

menyeimbangkan antara besarnya hutang dengan modal

sendiri.

2.1.2.2 Pecking Order Theory

“Perusahaan cenderung menggunakan modal sendiri

yang berasal dari dalam perusahaaan daripada modal yang

berasal dari luar perusahaan” (Myers dan Majluf, 1984).

Pecking order theory ini menjelaskan mengapa perusahaan mempunyai urut-urutan preferensi dalam memilih sumber

pendanaan.

Perusahaan-perusahaan yang memiliki profitabilitas

yang lebih besar umumnya meminjam dalam jumlah yang

sedikit. Hal tersebut di sebabkan karena mereka memerlukan

external financing yang sedikit. Perusahaan–perusahaan yang kurang memiliki profitabilitas cenderung mempunyai hutang

yang lebih besar karena alasan dana internal yang tidak

Teori Pecking Order ini bisa menjelaskan mengapa

perusahaan yang mempunyai tingkat keuntungan yang lebih

tinggi justru mempunyai tingkat hutang yang lebih kecil.

2.1.2.3 Balancing Theory

Teori ini di kemukakan oleh Myers (1984). Teori ini

menyetarakan besarnya modal sendiri sama dengan hutang.

Balancing theory bertujuan untuk memaksimalkan nilai

perusahaan berdasarkan keseimbangan yang tercapai

sehingga struktur modal lebih optimal. Perusahaan yang

mempunyai banyak hutang pasti memiliki resiko yang besar,

hal tersebut tentu tidak menguntungkan bagi perusahaan.

Akan tetapi perusahaan yang tidak mempunyai hutang juga

merupakan hal yang buruk karena memiliki hutang pajak

yang besar. Balancing teori membaurkan hutang dan modal

sendiri sehingga penggunaan hutang dapat di gunakan

perusahaan untuk meningkatkan nilai perusahaan dan

menekan biaya modal.

2.1.2.4 Agency Theory

Agency theory pertama kali dikemukakan oleh Jensen

dan Meckling (1976). Di dalam teori ini terdapat dua hal

yang berkepentingan terhadap perusahaan yaitu pihak

manajemen dan pemegang saham. Manajemen bertindak

pemegang saham merupakan principal yaitu pemilik

perusahaan yang menginvestasikan dana ke perusahaan

tersebut.

Teori keagenan (agency theory) membahas tentang

adanya hubungan keagenan antara prinsipal dan agen.

Hubungan keagenan adalah sebuah kontrak di mana satu atau

lebih prinsipal menyewa orang lain (agen) untuk melakukan

jasa untuk kepentingan mereka yaitu dengan mendelegasikan

wewenang pembuatan keputusan kepada agen.

Pihak manajemen yang melakukan pengawasan

berhak mendapatkan pembayaran imbalan atau biaya yang

berasal dari pemegang saham selaku pemilik perusahaan.

Pengawasan yang dilakukan oleh pihak manajemen

menimbulkan biaya agensi atau agency cost.

Dari teori di atas dapat di simpulkan bahwa teori

pecking order berkaitan dengan struktur modal perusahaan

dalam hal pendanaan dan teori ini juga bisa menjelaskan

mengapa perusahaan yang mempunyai tingkat keuntungan

yang lebih tinggi justru mempunyai tingkat hutang yang lebih

kecil.

2.1.3 Rasio Likuiditas (Liquidity Ratio)

Menurut Harahap (2010:301), “rasio likuiditas menggambarkan

p a st a m ji ti m a m m y D p m te H pendeknya”. atau kewajib truktur mod antara likuid memenuhi k ika hubung

inggi yang a

Pada menghitung aktiva lancar menghitung Dari menyukai pe

yang di tang

Dengan tin

perusahaan

mengurangi

Berdas

erhadap stru

H1= Likuidi

. Berarti, seb

bannya yan

dal dari dua

ditas dan u

kewajiban ja

gan ini neg

akan di gun

penelitian

rasio likui

r dengan ut

rasio lancar sisi teori endanaan in ggung perus ngginya k hendakny hutang peru sarkan kons uktur modal itas berpeng berapa mam

ng sudah ja

a sisi. Pertam

utang adala angka pend atif berarti nakan untuk ini, penelit iditas. Curr tang lancar. r. pecking nternal. Hal sahaan apab kemampuan ya mengu usahaan ters sep tersebu l, sehingga garuh negati mpu perusah atuh tempo

ma, ketika h

ah positif b

dek karena t

perusahaan

membiayai

ti menggun

ent ratio m

Berikut rum

order, per

tersebut dik

bila menggu

memenuh

urangi res

sebut.

ut maka liku

di peroleh h

if terhadap

haan untuk m

. Likuiditas hubungan y berarti peru tingginya li n memiliki i investasi.

nakan curr menunjukkan

mus yang d

rusahaan c

karenakan r unakan pen hi kewajib iko perus uiditas berp hipotesis. struktur mo membayar s mempeng

yang di hara

usahaan m

ikuiditas. K

i likuiditas

rent ratio u n relative a

di gunakan u

2 k li H k p m e n U R d u k m b p b 2.1.4 Rasio “Rasio keberhasilan ikuiditas, m Houston, 20 Menur kemampuan profitabilitas manajemen fektivitas p Rasio

net profit ma Untuk meng

Return On E di peroleh la

untuk meng keuntungan menghitung Menu biayai oleh pandang seb berikutnya, d Profitabili o profitab n perusahaan manajemen a 11:146). rut Gibson perusahaan

s akan m

perusahaan engelola pe profitabilit argin, retur ghitung pro Equity (ROE aba bersih b

gukur sebe

bagi peme

ROE.

urut teori p

sumber day

bagai pilihan

dan akhirny

itas (Profita bilitas mer

n di dalam m

asset, dan ut

n (2001:3

an untuk m

memberikan

n, rasio ini

erusahaan.

tas yang um

rn on assets, ofitabilitas d

E). Return O bila di ukur

erapa besar

egang saha

pecking ord

ya internal m

n pertama,

ya ekuitas ba

ability Rati rupakan r

menunjukk

tang pada h

303), “pro

meningkatka

jawaban

i memberi

mum terdiri

, return on dalam pene

On Equity m

r dari moda

r modal se

am. Rumus

er, perusah

mereka (mo

maka utang

aru akan me io)

asio yang

an kombina

hasil operasi

ofitabilitas

n laba peru

akhir tent

gambaran

atas : gros equity, dan litian ini m

menunjukka

al pemilik. R

endiri dapa

s yang di

aan lebih m

odal ekuitas

g di anggap

enjadi piliha

g menunju

asi dari peng

i”. (Brigham

sebagai

rusahaan”. R

tang efekt

tentang ti

ss profit ma n operating maka di gun

an berapa p

ROE di gun

at menghas

gunakan u

memilih unt

s). Saldo la

p sebagai pi

Berdasarkan konsep tersebut maka profitabilitas berpengaruh

negatif terhadap struktur modal, sehingga di peroleh hipotesis.

H2 = Profitabilitas berpengaruh negatif terhadap struktur modal.

2.1.5 Working Capital

Menurut Weston dan Brigham (1981:226), “modal kerja adalah

investasi perusahaan dalam aktiva jangka pendek seperti kas, sekuritas

(surat-surat berharga), piutang dagang dan persediaan”. Modal kerja di

gunakan untuk membiayai operasi sehari-hari perusahaan, di mana dana

yang telah di keluarkan tersebut di harapkan dapat kembali dalam jangka

waktu yang relatif pendek melalui hasil aktivitas perusahaan tersebut,

yang akan di pergunakan untuk operasi selanjutnya. Manfaat dari modal

kerja ini memungkinkan untuk dapat membayar semua

kewajiban-kewajiban tepat pada waktunya. Modal kerja di yakini juga berpengaruh

terhadap struktur modal dalam hal melunasi segala kewajiban

perusahaan. Berdasarkan manajemen modal kerja juga para investor

dapat menilai kinerja suatu perusahaan efektif atau efisien dalam

melakukan aktivitas operasionalnya.

Pada penelitian ini, peneliti menggunakan current ratio untuk menghitung working capital. Current ratio menunjukkan relative antara

aktiva lancar dengan utang lancar. Rumus yang di gunakan untuk

menghitung working capital.

Dari hasil penelitian sebelumnya working capital berpengaruh

negatif terhadap struktur modal, maka hipotesis yang di peroleh.

H3 = Working capital berpengaruh negatif terhadap struktur modal.

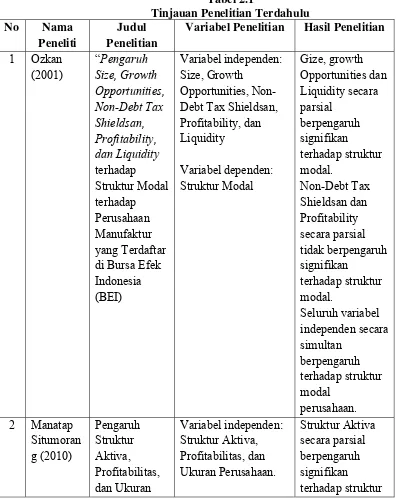

[image:31.595.116.512.244.743.2]2.2 Tinjauan Penelitian Terdahulu Tabel 2.1

Tinjauan Penelitian Terdahulu No Nama

Peneliti

Judul Penelitian

Variabel Penelitian Hasil Penelitian 1 Ozkan (2001) “Pengaruh Size, Growth Opportunities, Non-Debt Tax Shieldsan, Profitability, dan Liquidity terhadap Struktur Modal terhadap Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI)

Variabel independen: Size, Growth

Perusahaan Terhadap Struktur Modal pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Variabel dependen: Struktur Modal modal. Sedangkan profitabilitas dan ukuran perusahaan secara parsial tidak berpengaruh secara signifikan terhadap struktur modal. Seluruh variabel independen secara simultan berpengaruh signifikan terhadap struktur modal.

3 Thair Al

Shaher (2012)

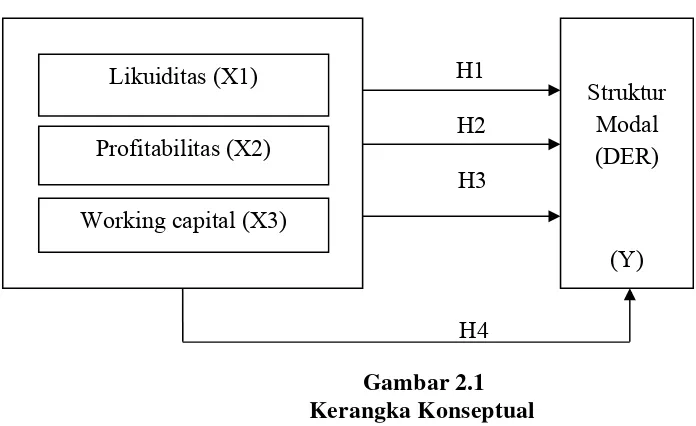

2.3 Kerangka Konseptual

Berdasarkan latar belakang dan tinjauan pustaka, maka di peroleh

kerangka konseptual.

H1 H1

H2

H3

H4

Gambar 2.1 Kerangka Konseptual

Struktur modal merupakan sumber pendanaan permanen yang di gunakan

perusahaan melalui berbagai kombinasi dari modal sendiri dan hutang.

Likuiditas merupakan kemampuan perusahaan untuk melunasi kewajiban

jangka pendek. Likuiditas mempengaruhi struktur modal dari beberapa sisi, yaitu

ketika hubungan yang di harapkan antara likuiditas dan utang adalah positif

berarti perusahaan mampu memenuhi kewajiban jangka pendek karena tingginya

likuiditas dan jika hubungan ini negatif berarti perusahaan memiliki likuiditas

yang tinggi yang akan di gunakan untuk membiayai investasi.

Profitabilitas menjelaskan tingkat pengembalian yang di dapat dari

investasi yang di tanamkan oleh perusahaan atau kemampuan perusahaan untuk

meningkatkan laba. Semakin besar tingkat pengembalian yang di dapat dari

investasi yang di tanamkan maka penggunaan hutang relatif kecil.

Struktur Modal (DER)

(Y) Likuiditas (X1)

Profitabilitas (X2)

[image:33.595.148.496.196.409.2]Working capital merupakan investasi perusahaan dalam aktiva jangka

pendek dan merupakan “dana yang di perlukan oleh perusahaan untuk memenuhi

kebutuhan operasional sehari-hari, seperti pembelian bahan baku, pembayaran

upah buruh, membayar utang dan pembayaran lainnya” (Sutrisno 2001:42).

2.4 Pengembangan Hipotesis Berikut hipotesis dalam penelitian ini.

1. Likuiditas mempunyai pengaruh negatif yang signifikan terhadap

struktur modal.

2. Profitabilitas mempunyai pengaruh negatif yang signifikan

terhadap struktur modal.

3. Working capital mempunyai pengaruh negatif yang signifikan

terhadap strukur modal.

4. Likuiditas, profitabilitas, dan working capital secara simultan

mempunyai pengaruh yang signifikan terhadap struktur modal.

BAB III

METODE PENELITIAN 3.1Jenis Penelitian

Jenis penelitian yang di lakukan adalah penelitian asosiatif kasual.

Menurut Umar (2003:30), penelitian asosiatif kasual adalah penelitian yang

bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel

lainnya atau bagaimana suatu variabel mempengaruhi variabel lain. Metode yang

di gunakan adalah metode deskriptif yang menggunakan tabel dan grafik serta

bersifat kuantitatif.

3.2Populasi dan Sampel Penelitian 3.2.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek /subjek

yang mempunyai kualitas dan karakteristik tertentu yang di tetapkan oleh

peneliti untuk di pelajari dan kemudian di tarik kesimpulannya (Sugiono,

2006). Populasi dalam penelitian ini adalah semua perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia untuk periode 2009-2011 yang

berjumlah 33 perusahaan.

3.2.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang di miliki

oleh populasi tersebut (Sugiono,2006:90). Adapun teknik sampling yang di

gunakan adalah purposive sampling. Metode purposive sampling adalah

teknik penentuan sampel dengan pertimbangan tertentu (Suharyadi &

Beberapa pertimbangan yang di temukan oleh peneliti dalam

pengambilan sampel.

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

tahun 2009-2011.

2. Perusahaan yang tidak di delistingdari BEI selama periode pengamatan

(tahun 2009-2011).

3. Perusahaan sampel memiliki semua data yang di perlukan secara

lengkap dari variabel yang diteliti.

Dari pembatasan data (sampel yang di gunakan), di peroleh hasil

sebanyak 24 data perusahaan yang di gunakan dalam penelitian ini dengan

populasi sebanyak 33 unit analasis (24 x 3 tahun = 72 sampel). Daftar

[image:36.595.131.508.448.758.2]perusahaan yang di jadikan sampel dapat di lihat dalam di bawah ini.

Tabel 3.1

Daftar Perusahaan Manufaktur Yang Terdaftar di BEI

No Nama Perusahaan

Kriteria Penentuan

Sampel Sampel 1 2 3

1 Akasha Wira Internasional, Tbk Sampel 1

2 Tiga Pilar Sejahtera Food, Tbk

3 Cahaya Kalbar, Tbk

4 Davomas Abadi, Tbk

5 Delta Djakarta, Tbk Sampel 2

6 Indofood CBP Sukses Makmur,

Tbk

Sampel 3

7 Indofood Sukses Makmur, Tbk Sampel 4

8 Multi Bintang Indonesia, Tbk Sampel 5

9 Mayora Indah, Tbk Sampel 6

10 Prashida Aneka Niaga, Tbk Sampel 7

11 Nippon Indosari Corporindo, Tbk

Sampel 8

12 Sekar Laut, Tbk Sampel 9

Trading Company, Tbk

15 Gudang Garam, Tbk Sampel 11

16 Hanjaya Mandala Sampoerna,

Tbk

Sampel 12

17 Bentoel International Investama,

Tbk

Sampel 13

18 Darya Varia Laboratoria, Tbk Sampel 14

19 Indofarma, Tbk

20 Kimia Farma, Tbk Sampel 15

21 Kalbe Farma Tbk Sampel 16

22 Merck, Tbk

23 Pyridam Farma, Tbk Sampel 17

24 Schring Plough Indonesia, Tbk

25 Taisho Pharmaceutical

Indonesia, Tbk

26 Tempo Scan Pasific, Tbk Sampel 18

27 Martina Berto, Tbk Sampel 19

28 Mustika Ratu, Tbk

29 Mandom Indonesia, Tbk Sampel 20

30 Unilever Indonesia, Tbk Sampel 21

31 Kedawung Setia Industrial, Tbk Sampel 22

32 Kedaung Indag Can, Tbk Sampel 23

33 Langgeng Makmur Industry,

Tbk

Sampel 24

Sumber: Hasil Olahan Penulis

3.3Jenis Data

Ada dua jenis data yang digunakan dalam penelitian ini, yaitu data kualitatif

dan kuantitatif. Data yang diperoleh secara kualitatif yaitu berasal dari buku,

jurnal, makalah, penelitian terdahulu dan situs internet yang berhubungan dengan

tema penelitian ini. Sedangkan data kuantitatif yaitu data yang diukur dalam suatu

skala numerik dan merupakan data sekunder. Data sekunder adalah sumber data

penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara.

Da peroleh da di gunaka mana data teliti. Pene literatur ya 3.5 Defini Va

1. De

indepe

struktu

perusa

Struktu

mengg

2. Ind

atau b

penelit

a. Lik

ata yang di

ari laporan B

an adalah d

a yang di p

elitian ini d

ang berhubu isi Operasio ariabel-varia ependent Va Variabel enden. Vari ur modal, ahaan mela ur modal

gunakan deb

dependent V Variabel i

berubahnya

tian ini.

kuiditas

gunakan d

Bursa Efek

data sekund

peroleh tida

data di pero

ungan deng

onal dan P abel penelit

ariable (Var dependen a

iabel depen

yaitu sum

alui berbag

dihitung d

bt to equity

Variable (V independen

a variabel

dalam penel

Indonesia.

der yang di

ak di perole

oleh melalu

gan masalah

Pengukuran tian yang di

riabel Terik

adalah vari

nden yang d

mber pend

gai kombin

dengan ras

ratio (DER

Variabel Beb

n adalah va

dependen.

itian ini ad

Dalam pen

peroleh de

eh secara la

ui website w

h yang di tel

n Variabel gunakan da

kat)

iabel yang

digunakan d

danaan perm

nasi dari m

sio leverag

R).

bas)

ariabel yang

Berikut v

dalah data s

elitian ini su

engan cara angsung dar www.idx.co liti. alam penelit dipengaruh dalam pene manen yan modal send

ge (rasio h

g menjadi s

variabel ind

sekunder ya

umber data

dokumenta

ri objek ya

.id dan lite

tian ini.

hi oleh var

elitian ini a

ng di gun

diri dan hu

hutang) de

sebab timb

kew

b. Pro

me

ret

c. Wo

jan 3.6Tekni 3.6.1 M Metod regresi li independe untuk me

populasi d

yang diket Likuid wajiban jan ofitabilitas Profita eningkatkan

turn on equ

orking capi Worki ngka pendek Worki ik Analisis Model Ana de analisis inier berga

en dan satu

engestimasi

dan rata-rat

tahui. Mode

ditas merup

ngka pendek

abilitas m

n laba. “Gi

ity (ROE).

tal

ing capital

k seperti kas

ing capital =

lisis Data yang digu anda, karen variable de atau mem ta variable el persamaa pakan kem knya. merupakan ibson”. Ras merupakan s, sekuritas,

= current a

unakan untu

na peneliti

ependen. M

mprediksi r

dependen b

an regresi be

mampuan pe

kemamp

sio ini di u

n investasi

, piutang da

assets – curr

uk menguji

ian ini m

odel regres rata-rata po berdasarkan erganda unt erusahaan uan peru ukur denga perusahaa

agang dan p

rent liabiliti

i hipotesis

enggunakan

i linier berg

opulasi atau

n nilai varia

tuk menguji

untuk mel

usahaan u

an menggun

an dalam a

persediaan.

ties

adalah an

n tiga var

ganda digun

u nilai rata

3.6 ana pen no ma Ketera Y = α =

e =

= = = = 6.2 Pengu Uji as alisis regres nelitian ini rmalitas, m asing-masin 3.6.2.1 yang diperta untuk m a. Ana adalah antara angan:

Return sah Konstanta Error Koefisien Likuiditas Profitabili Working c ujian Asum sumsi klasi

si linier ber

terbebas da

multikolinier

ng pengujian

1 Uji Norm Uji norma dilakukan, anggungjaw mendeteksi alisis Grafik Salah satu

h dengan m

data obse ham

a

regresi

s (current as itas (ROE) capital

msi Klasik ik di guna

rganda yang

ari penyimp

ritas, hetero

n tersebut d

malitas alitas dilak

, sehingga

wabkan. Me

i apakah res

k

u cara termu

melihat gra

ervasi deng ssets)

akan untuk

g di gunakan

pangan asum

skedastisita

dapat di jela

kukan untuk a kesimpul enurut Gho sidual berdis udah untuk afik histogr

gan data d

mengetahu

n untuk men

msi klasik y

as dan autok

skan di baw

k menentuk

lan yang

ozali (2006)

stribusi norm

melihat nor

ram yang m

distribusi y

ui apakah

nganalisis d

yang melipu

korelasi. Ad

wah ini.

kan alat sta

diambil

), ada dua

mal atau tid

distribusi normal. Metode yang lebih handal adalah dengan melihat

normal probability plot yang membandingkan distribusi komulatif dari distribusi normal. Distribusi normal akan membentuk satu

garis lurus diagonal dan plotnya data residual akan dibandingkan

dengan garis diagonal. Jika distribusi data residual normal, maka

garis yang menggambarkan data sesungguhnya akan mengikuti

garis diagonalnya.

b. Analisis Statistik

Uji statistik sederhana dapat dilakukan dengan melihat nilai

kurtosis dan nilai Z-skweness. Uji statistik lain yang dapat

digunakan untuk menguji normalitas residual adalah uji statistik

non parametric Kolmogorov-Smirnov (K-S). Pedoman

pengambilan keputusan tentang data tersebut mendekati atu

merupakan distribusi normal berdasarkan uji Kolmogorov-Smirnov

yang dapat dilihat dari Sig. atau signifikan. Apabila signifikannya >

0,05, maka data itu terdistribusi normal.

Dalam penelitian ini, uji normalitas dilakukan dengan

menggunakan grafik histogram, normal probability plot, dan uji Kolmogorov-Smirnov.

3.6.2.2 Uji Heterokedastisitas

Uji heterokedastisitas dilakukan untuk melihat nilai varians

antarnilai Y, apakah sama atau heterogen (Suharyadi & Purwanto,

adalah dengan melihat ada atu tidaknya pola tertentu pada grafik

Scatterplot. Dasar analisis menurut (Ghozali, 2006) terdiri dari: 1. jika ada pola tertentu, seperti titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar, kemudian

menyempit), maka mengindikasikan terjadinya

heterokedastisitas,

2. jika tidak ada pola yang jelas, serta titik menyebar di atas dan

dibawah angka nol sumbu Y, maka tidak terjadi

heterokedastisitas.

3.6.2.3 Uji Autokorelasi

Uji autokorelasi merupakan korelasi antara anggota

observasi yang disusun menurut urutan waktu (Suharyadi &

Purwanto, 2009). Uji autokorelasi digunakan untuk menguji asumsi

klasik regresi berkaitan dengan adanya autokorelasi. Model regresi

yang baik adalah model regresi yang tidak mengandung

autokorelasi.

Pengujian autokorelasi menggunakan Durbin Watson. Jika

angka D-W diantara -2 sampai +2, berarti tidak ada autokorelasi.

Cara untuk mendeteksi ada atau tidaknya autokorelasi:

1. jika angka D-W dibawah -2, berarti ada autokorelasi positif,

2. jika angka D-W antara -2 sampai +2, berarti tidak ada

autokorelasi,

Jika nilai Durbin-Watson tidak dapat memberikan

kesimpulan apakah data yang digunakan terbebas dari autokorelasi

atau tidak, maka perlu dilakukan Run-Test. Pengambilan keputusan didasarkan pada acak atau tidaknya data. Apabila data bersifat

acak, maka dapat diambil kesimpulan bahwa data mengalami

autokorelasi.

Menurut Ghozali (2006), acak atau tidaknya data di

dasarkan pada batasan berikut ini:

a. apabila nilai probabilitas ≥ α = 0,05, maka observasi terjadi

secara acak,

b. apabila nilai probabilitas ≤ α = 0,05, maka observasi terjadi

secara tidak acak.

3.6.2.4 Uji Multikolinearitas

Multikolinearitas dikemukakan pertama kali oleh Ragner

Frish dalam bukunya “Statistical Confluence Analysis by Means of Complete Regression Systems”. Frish menyatakan bahwa multikolinier adalah adanya lebih dari satu hubungan linier yang

sempurna (Suharyadi & Purwanto, 2009).

Pengujian ini bertujuan untuk mengetahui ada tidaknya

multikolinearitas antar variabel-variabel independen. Model regresi

yang baik seharusnya tidak terjadi korelasi antara variabel

(Variable Inflation Factor) dan nilai tolerance. Multikolinearitas terjadi jika VIF > 10 dan nilai tolerance < 0,10.

3.6.3 Pengujian Hipotesis

Menurut Ghozali (2006), ketepatan fungsi regresi dalam mengestimasi

nilai aktual dapat diukur dari Goodness of Fit-nya. Secara statistik dapat di ukur dari nilai statistik t, nilai statistik f dan koefisien determinasinya. Suatu

perhitungan statistik di sebut signifikan secara statistik apabila nilai uji yang di

kehendaki statistiknya berada dalam daerah kritis (daerah dimana Ho ditolak).

Ho yang menyatakan bahwa variabel independen tidak berpengaruh secara

parsial maupun simultan terhadap variabel dependen. Sebaliknya di sebut tidak

signifikan apabila nilai uji statistiknya berada dalam daerah di mana Ho

diterima.

3.6.3.1 Uji Koefisien Determinasi (R2)

Nilai R2 besarnya antara 0-1 (0 < R2 < 1). Koefisien determinasi

ini digunakan untuk mengukur tingkat kemampuan model dalam

menerangkan variabel independen. Tapi, karena R2 mengandung

kelemahan mendasar, dimana adanya bias terhadap jumlah variabel

independen yang dimasukkan dalam model, maka R2 akan meningkat

walaupun variabel itu tidak berpengaruh secara signifikan terhadap

suatu model. Berbeda dengan R2, nilai adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan ke dalam suaru model.

Oleh karena itu, pada penelitian ini yang digunakan adjusted R2 berkisar antara nol dan satu. Jika nilai adjusted R2 makin mendekati satu, maka makin baik kemampuan model tersebut dalam menjelaskan

variabel independen, dan sebaliknya.

3.6.3.2 Uji Simultan (Uji F)

Secara simultan, pengujian hipotesis dilakukan dengan uji

F-test. Uji F digunakan untuk menunjukkan apakah semua variabel

independen yang dimasukkan dalam model mempunyai pengaruh

secara bersama-sama terhadap variabel dependen. Terdapat beberapa

langkah dalam penelitian seperti yang terangkum di bawah ini.

1. Ho : β1 = β2 = β3 = 0, berarti tidak ada pengaruh yang signifikan

dari variabel independen secara bersama-sama terhadap variabel

dependen.

Ha : β1 = β2 = β3 = 0, berarti ada pengaruh yang signifikan dari

variabel independen secara bersama-sama terhadap variabel

dependen.

2. Menentukan besarnya nilai F hitung dan Signifikan F (Sig-F).

3. Menentukan tingkat signifikan (α), yaitu sebesar 5%.

4. Kriteria pengujian:

- jika nilai sig F > 0,05, maka Ho diterima. Berarti, variabel bebas

secara simultan tidak mempengaruhi variabel terikat secara

- jika nilai sig F ≤ 0,05, maka Ho ditolak. Artinya, variabel bebas

secara simultan mempengaruhi variabel terikat secara signifikan.

3.6.3.3 Uji Signifikansi Parsial (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh

pengaruh satu variabel bebas (independen) secara individual dalam

menerangkan variansi variabel dependen dengan menganggap variabel

lain konstan atau tetap. Berikut beberapa langkah dalam pengujian ini.

1. Ho: β = 0, berarti tidak ada pengaruh yang signifikan dari variabel

independen terhadap variabel dependen secara parsial.

Ha: β = 0, berarti ada pengaruh yang signifikan dari variabel

independen terhadap variabel dependen secara parsial.

2. Menentukan tingkat signifikansi (α), yaitu sebesar 5%.

3. Jika probabilitas (signifikansi) lebih besar dari 0,05 (α), maka

variabel bebas secara individu tidak berpengaruh terhadap struktur

modal. Jika signifikansi lebih kecil dari 0,05, maka variabel bebas

secara individu berpengaruh terhadap struktur modal.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Data Penelitian

Metode analisis data yang di gunakan dalam penelitian ini adalah

metode analisis statistik yang menggunakan persamaan regresi linear

berganda. Objek dalam penelitian ini adalah perusahaan manufaktur yang

terdaftar di BEI periode 2009-2011. Pemilihan sampel di lakukan dengan

metode purposive sampling. Populasi penelitian ini berjumlah 33 perusahaan

yang terdaftar di BEI. Sampel yang di gunakan dalam penelitian ini adalah 24

perusahaan, penelitian di lakukan mulai dari periode 2009-2011.

Setelah melakukan pengelolaan terhadap data laporan keuangan

perusahaan manufaktur pada periode 2009-2011 yang terkumpul dengan

[image:47.595.186.450.522.749.2]menggunakan Microsoft Excel di peroleh data untuk setiap variabel yang dapat di tampilkan pada tabel di bawah ini.

Tabel 4.1

Struktur Modal (Rasio Leverage)

NO KODE Leverage

13 RMBA 1,82 1,30 1,56 14 DVLA 0,28 0,33 0,41 15 KAEF 0,43 0,49 0,57 16 KLBF 0,28 0,23 0,39 17 PYFA 0,43 0,30 0,37 18 TSPC 0,39 0,35 0,33 19 MBTO 0,35 1,85 2,05 20 TCID 0,28 0,10 0,13 21 UNVR 0,43 1,15 1,02 22 KDSI 0,39 1,18 1,30 23 KICI 0,35 0,34 0,39 24 LMPI 0,08 0,52 0,36 Sumber: Hasil Olahan Penulis

Berdasarkan tabel diatas dapat disimpulkan bahwa untuk tahun 2009

struktur modal tertinggi terdapat pada perusahaan Multi Bintang Indonesia, Tbk

sebesar 8,43, sedangkan nilai struktur modal terendah adalah perusahaan Mandom

Indonesia, Tbk sebesar 0,13. Untuk tahun 2010 struktur modal tertinggi dimiliki

oleh perusahaan Martina Berto, Tbk sebesar 1,85, sedangkan nilai struktur modal

terendah adalah perusahaan Mandom Indonesia, Tbk sebesar 0,10. Dan jika kita

melihat pada tahun 2011, nilai struktur modal tertinggi terdapat pada perusahaan

Bentoel International Investama, Tbk senilai 1,82 dan nilai struktur modal

terendah adalah Langgeng Makmur Industri, Tbk senilai 0,08.

Berdasarkan penjelasan di atas, dapat di simpulkan bahwa Perusahaan

Multi Bintang Indonesia, Tbk, Perusahaan Martina Berto, dan Bentoel

International Investama memiliki struktur modal yang tinggi, sehingga

perusahaan-perusahaan tersebut dapat di katakan lebih banyak menggunakan dana

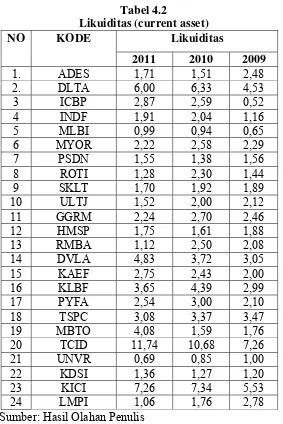

Tabel 4.2

Likuiditas (current asset)

NO KODE Likuiditas

2011 2010 2009

1. ADES 1,71 1,51 2,48

2. DLTA 6,00 6,33 4,53

3 ICBP 2,87 2,59 0,52

4 INDF 1,91 2,04 1,16

5 MLBI 0,99 0,94 0,65

6 MYOR 2,22 2,58 2,29

7 PSDN 1,55 1,38 1,56

8 ROTI 1,28 2,30 1,44

9 SKLT 1,70 1,92 1,89

10 ULTJ 1,52 2,00 2,12

11 GGRM 2,24 2,70 2,46 12 HMSP 1,75 1,61 1,88 13 RMBA 1,12 2,50 2,08 14 DVLA 4,83 3,72 3,05 15 KAEF 2,75 2,43 2,00 16 KLBF 3,65 4,39 2,99 17 PYFA 2,54 3,00 2,10

18 TSPC 3,08 3,37 3,47

19 MBTO 4,08 1,59 1,76

20 TCID 11,74 10,68 7,26

21 UNVR 0,69 0,85 1,00

22 KDSI 1,36 1,27 1,20

23 KICI 7,26 7,34 5,53

24 LMPI 1,06 1,76 2,78

Sumber: Hasil Olahan Penulis

Berdasarkan tabel diatas dapat disimpulkan bahwa untuk tahun 2009

likuiditas tertinggi terdapat pada perusahaan Kedaung Indag Can, Tbk sebesar

5,53, sedangkan nilai likuiditas terendah adalah perusahaan Indofood CBP Sukses

Makmur, Tbk sebesar 0,52. Untuk tahun 2010 nilai likuiditas tertinggi dimiliki

oleh perusahaan Mandom Indonesia, Tbk senilai 10,68, sedangkan nilai likuiditas

terendahnya adalah Unilever Indonesia, Tbk senilai 0,85. Dan jika dilihat dari

Indonesia, Tbk senilai 11,74, dan nilai likuiditas terendah adalah Unilever

Indonesia, Tbk senilai 0,69.

Berdasarkan penjelasan di atas, dapat di simpulkan bahwa Perusahaan

Kedaung Indag Can, dan Perusahaan Mandom Indonesia memiliki kemampuan

yang baik dalam memenuhi hutang jangka pendeknya. Semakin tinggi tingkat

[image:50.595.186.464.288.698.2]likuiditas perusahaan, maka semakin sehat keadaan perusahaan tersebut.

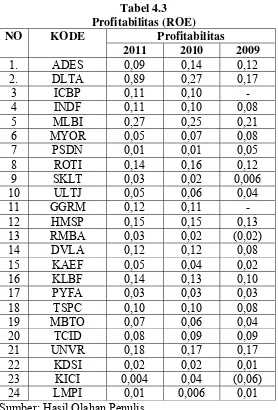

Tabel 4.3 Profitabilitas (ROE)

NO KODE Profitabilitas

2011 2010 2009 1. ADES 0,09 0,14 0,12 2. DLTA 0,89 0,27 0,17 3 ICBP 0,11 0,10 - 4 INDF 0,11 0,10 0,08 5 MLBI 0,27 0,25 0,21 6 MYOR 0,05 0,07 0,08 7 PSDN 0,01 0,01 0,05 8 ROTI 0,14 0,16 0,12 9 SKLT 0,03 0,02 0,006 10 ULTJ 0,05 0,06 0,04

11 GGRM 0,12 0,11 -

Berdasarkan tabel 4.3 dapat disimpulkan bahwa untuk tahun 2009

profitabilitas tertinggi terdapat pada perusahaan Multi Bintang Indonesia, Tbk

senilai 0,21, sedangkan profitabilitas terendahnya terdapat pada perusahaan

Bentoel International Investama, Tbk senilai -0,02. Untuk tahun 2010

profitabilitas tertinggi dimiliki oleh perusahaan Delta Djakarta, Tbk senilai 0,27,

sedangkan profitabilitas terendah dimiliki oleh perusahaan Langgeng Makmur

Industry, Tbk senilai 0,006. Dan jika dilihat dari tahun 2011 profitabilitas tertinggi

terdapat pada perusahaan Delta Djakarta, Tbk senilai 0,89, sedangkan

profitabilitas terendahnya dimiliki oleh perusahaan Kedaung Indag Can, Tbk

senilai 0,004.

Berdasarkan penjelasan di atas, dapat di simpulkan bahwa perusahaan

Multi Bintang Indonesia dan Perusahaan Delta Djakarta memiliki kemampuan

yang lebih baik dalam meningkatkan laba perusahaan di bandingkan

[image:51.595.177.472.511.746.2]perusahaan-perusahaan yang lain.

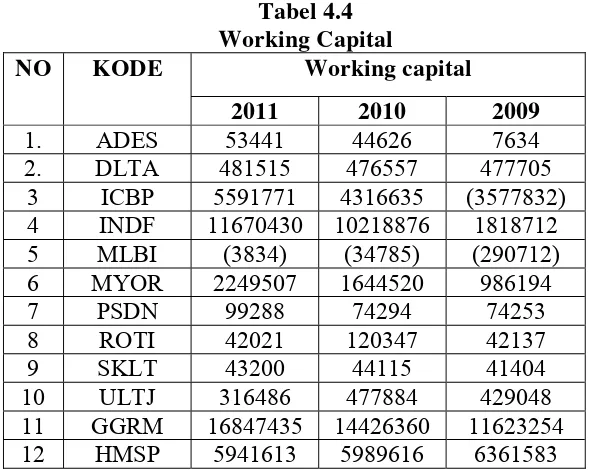

Tabel 4.4 Working Capital

NO KODE Working capital

2011 2010 2009

1. ADES 53441 44626 7634

2. DLTA 481515 476557 477705

3 ICBP 5591771 4316635 (3577832)

4 INDF 11670430 10218876 1818712

5 MLBI (3834) (34785) (290712) 6 MYOR 2249507 1644520 986194 7 PSDN 99288 74294 74253 8 ROTI 42021 120347 42137 9 SKLT 43200 44115 41404 10 ULTJ 316486 477884 429048

11 GGRM 16847435 14426360 11623254

13 RMBA 458124 1831843 1596946 14 DVLA 552645 475218 376705 15 KAEF 803335 669726 510030 16 KLBF 4325535 3885055 312203

17 PYFA 37523 31428 23821

18 TSPC 2109327 1857713 1675349

19 MBTO 347125 97802 91636

20 TCID 614666 553624 485460

21 UNVR (2028375) (654810) 12523

22 KDSI 100745 74584 58012 23 KICI 48364 46816 44100 24 LMPI 104361 131028 162970 Sumber: Hasil Olahan Penulis

Berdasarkan tabel diatas dapat disimpulkan bahwa pada tahun 2009 working

capital tertinggi terdapat pada perusahaan Gudang Garam, Tbk senilai 11.623.254,

sedangkan working captal terendahnya dimiliki oleh perusahaan Multi Bintang

Indonesia, Tbk senilai -290.712. untuk tahun 2010 working capital tertinggi

adalah Gudang Garam, Tbk senilai 14.426.360, sedangkan working capital

terendah adalah perusahaan Multi Bintang Indonesia, Tbk senilai -34785. Dan jika

melihat pada tahun 2011 working capital tertinggi terdapat pada perusahaan

Gudang Garam, Tbk senilai 16.847.435, sedangkan working capital terendahnya

dimiliki oleh perusahaan Multi Bintang Indonesia, Tbk senilai -3834.

Berdasarkan penjelasan di atas, dapat di simpulkan bahwa

perusahaan-perusahaan Gudang Garam selama tiga tahun berturut-turut memiliki tingkat

working capital tertinggi sehingga mampu membayar semua kewajiban-kewajiban

tepat pada waktunya.

4.1.1 Statistik Deskriptif

Pembahasan tentang pengaruh likuiditas, profitabilitas, dan working

perusahaan. Data perusahaan perlu di analisis terlebih dahulu sebelum

melakukan pembahasan masing-masing pengaruh dari variabel independen

terhadap variabel dependen tersebut. Statistik deskriptif dari data yang di

ambil untuk penelitian ini adalah dari tahun 2009-2011 yaitu sebanyak 72

data pengamatan. Deskripsi variabel dalam statistik deskriptif yang di

gunakan pada penelitian ini meliputi nilai minimum, maksimum, mean dan

standar deviasi dari satu variabel dependen yaitu struktur modal dan tiga

variabel independen yaitu likuiditas, profitabilitas, dan working capital.

Statistik deskriptif berkaitan dengan pengumpulan dan peringkat data.

Statistik deskriptif menggambarkan karakter sampel yang di gunakan

dalam penelitian ini. Distribusi statistik deskriptif untuk masing-masing

[image:53.595.149.513.460.697.2]variabel terdapat dalam Tabel 4.5 di bawah ini.

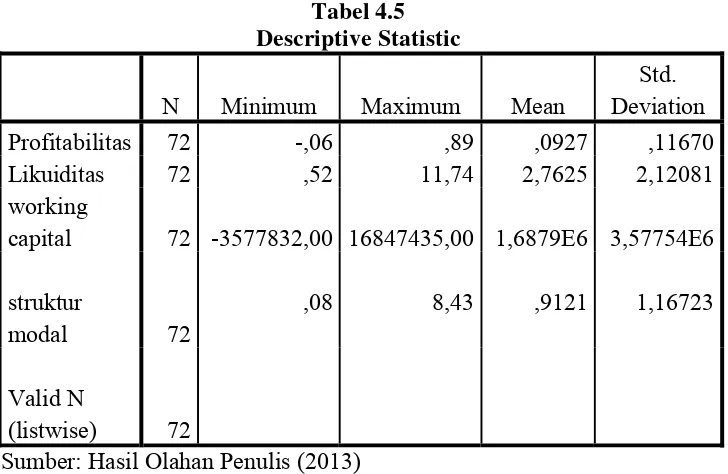

Tabel 4.5 Descriptive Statistic

N Minimum Maximum Mean

Std. Deviation

Profitabilitas 72 -,06 ,89 ,0927 ,11670

Likuiditas 72 ,52 11,74 2,7625 2,12081

working

capital 72 -3577832,00 16847435,00 1,6879E6 3,57754E6

struktur

modal 72

,08 8,43 ,9121 1,16723

Valid N

(listwise) 72

Sumber: Hasil Olahan Penulis (2013)

Tabel 4.5 menunjukkan bahwa rata-rata masing-masing dapat di peroleh

1. Variabel dependen dengan struktur modal yang di ukur melalui (debt to equity ratio) DER rasio total utang dan ekuitas modal perusahaan. DER memiliki nilai terendah 0,08 dan nilai tertinggi 8,43 dengan nilai rata-rata

0,91 dengan standar deviasi 1,16. Indikator ini menggambarkan bahwa

struktur modal perusahaan manufaktur yang terdaftar di BEI tahun

2009-2011 relatif rendah, sehingga perusahaan tidak mampu untuk memenuhi

kegiatan operasionalnya.

2. Variabel independen likuiditas yang di ukur melalui current asset yang di

miliki oleh perusahaan. Nilai terendah adalah 0,52 dan nilai tertinggi 11,74

dengan nilai rata-rata 2,76 dengan standar deviasi 2,12. Indikator

menggambarkan bahwa likuiditas perusahaan manufaktur yang terdaftar di

BEI tahun 2009-2011 sedikit kemungkinan perusahaan untuk memenuhi

semua kewajiban atau hutangnya.

3. Variabel independen profitabilitas yang di ukur dengan Return On Equity.

Nilai terendah adalah -0,06 dan nilai tertinggi 0,89 dengan nilai rata-rata

0,09 dengan standar deviasi 0,11. Indikator menggambarkan bahwa

profitabilitas perusahaan manufaktur yang terdaftar di BEI tahun

2009-2011 di dalam mengembalikan ekuitas pemegang saham relatif rendah.

4. Variabel independen working capital yang merupakan kinerja perusahaan.

Nilai terendah -357,00 dan nilai tertinggi 168,00 dengan nilai rata-rata

1,68 dengan standar deviasi 3,57. Indikator menggambarkan bahwa

2009-2011 sedikit kemungkinan perusahaan untuk membayar kewajiban

perusahaan tepat pada waktunya.

4.1.2 Pengujian Asumsi Klasik

Menguji hipotesis akan di gunakan analisis regresi linier berganda.

Namun demikian akan terlebih dahulu di uji mengenai ada tidaknya

penyimpangan terhadap asumsi klasik yang di perlukan untuk mendapatkan

model regresi yang baik.

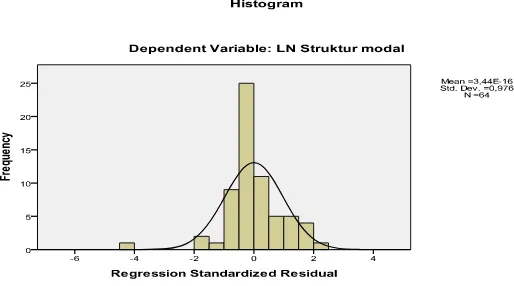

4.1.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel dependen dan variabel independen keduanya

mempunyai distribusi normal atau mendekati normal. Normalitas

umumnya di deteksi dengan melihat penyebaran data (titik) pada

sumbu diagonal dari grafik atau dengan melihat histogram dari

[image:55.595.225.482.526.669.2]residualnya.

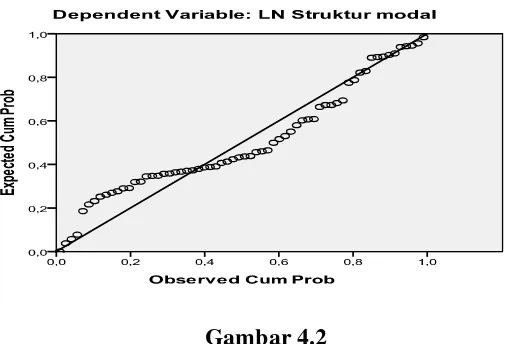

Gambar 4.1

Gambar 4.2

Uji Normalitas Grafik P-P Plot (setelah di transformasi)

Analisis grafik dapat di gunakan dengan dua alat yaitu grafik histogram

dan grafik P-P Plot. Data yang baik adalah data yang memiliki pola distribusi

normal. Pada grafik histogram, data yang mendekati distibusi normal adalah

distribusi data dengan bentuk lonceng. Pada grafik P-P Plot, sebuah data di

katakan berdistribusi normal apabila titik-titik datanya tidak melenceng ke kiri

atau ke kanan, melainkan menyebar di sekitar garis diagonal. Berikut hasil uji

normalitas dengan menggunakan analisis grafik.

Pada penelitian ini penulis menggunakan metode transformasi data untuk

menormalkan data penelitian. Menurut Ghozali (2006), “data yang tidak

terdistribusi secara normal dapat di transformasi agar menjadi normal”. Salah satu