v LAMPIRAN 1:

BIODATA Identitas Diri

Nama : Deli Wany Adliana

Tempat, Tanggal Lahir : Normark, 10 September 1994 Jenis Kelamin : Perempuan

Alamat Rumah : Bintais, Desa Mandala Sena, Kec.Silangkitang Telpon Rumah dan HP : 081361581292

Alamat E-mail : deliwanyadliana@gmail.com Riwayat Pendidikan

- Pendidikan Formal

1. TK Kuntum Melati Normark, Kotapinang : (1998)

2. SD Negeri No.118172 Normark, Kotapiang (Tahun 2000) 3. SMP Perguruan Al-Azhar Medan (Tahun 2006)

4. SMA Perguruan Al-Azhar Medan (Tahun 2009) - Pendidikan Nonformal

1. Conversiation LPBB LIA, Medan Riwayat Prestasi

- Prestasi Akademik - Prestasi Nonakademik

Demikian biodata ini dibuat dengan sebenarnya,

Medan, 1 Maret 2016

Deli Wany Adliana

LAMPIRAN 2:

KUESIONER PENELITIAN

Pengaruh Akuntabilitas, Transparansi, dan Pengawasan terhadap Kinerja Anggaran Berkonsep Value for Money pada Satuan Kerja Perangkat Daerah

Labuhanbatu Selatan

Perihal: Permohonan untuk mengisi kuesioner Kepada Yth.

Bapak/Ibu Responden Di Tempat

Dengan hormat,

Dalam rangka menyelesaikan tugas akhir Strata Satu (S1) pada Universitas Sumatera Utara Fakultas Ekonomi dan Bisnis Jurusan Akuntansi, yang mana salah satu persyaratannya adalah penulisan skripsi, maka untuk keperluan tersebut, saya sangat membutuhkan data-data analisis sebagaimana “Daftar Kuesioner” terlampir.

Adapun judul skripsi yang saya ajukan dalam penelitian ini adalah “Pengaruh Akuntabilitas, Transparansi, dan Pengawasan terhadap Kinerja Anggaran Berkonsep Value for Money pada Satuan Kerja Perangkat Daerah

Labuhanbatu Selatan”.

Dengan segala kerendahan hati, saya memohon kesediaan Bapak/Ibu untuk meluangkan waktu sejenak guna mengisi kuesioner ini. Saya berharap Bapak/Ibu menjawab dengan leluasa, sesuai dengan apa yang dirasakan, lakukan dengan alami, bukan apa yang seharusnya atau ideal.

Sesuai dengan kode etik penelitian, data dan informasi yang Bapak/Ibu berikan akan dijamin kerahasiaannya, dan hanya ditujukan untuk kepentingan ilmiah. Kesediaan Bapak/Ibu mengisi kuesioner ini adalah bantuan yang tak ternilai bagi saya. Akhir kata, atas segala perhatian dan bantuannya saya ucapkan terima kasih.

Peneliti,

vii LAMPIRAN 3:

DATA RESPONDEN

Nomor Responden: Jenis kelamin: P / L

Usia saat ini: ……… tahun

Pendidikan Terakhir: ………

Mohon Bapak/Ibu memberikan pendapat dengan cara memberikan tanda silang (X) di antara nomor 1 sampai nomor 5, dengan petunjuk sebagai berikut:

1. Jika jawaban anda “Sangat Tidak Setuju” (STS) 2. Jika jawaban anda “Tidak Setuju” (TS)

3. Jika jawaban anda “Netral” (N) 4. Jika jawaban anda “Setuju” (S)

5. Jika jawaban anda “Sangat Setuju” (SS)

KUESIONER AKUNTABILITAS

NO PERNYATAAN STS TS N S SS

1 Tahapan pengelolaan anggaran melibatkan unsur-unsur masyarakat 2 Anggaran disajikan secara terbuka,

t, dan tepat kepada seluruh masyarakat 3 Kepentingan publik dan golongan

menjadi perhatian dan pertimbangan utama dalam pengelolaan anggaran

4 Anggaran merupakan dokumen rahasia sehingga masyarakat tidak perlu tahu

5 Indikator hasil kinerja yang akan dicapai ditetapkan dan telah digunakan untuk mengevaluasi anggaran

6 Proses dan pertanggungjawaban anggaran diawasi secara terus-menerus

7 Penyajian anggaran

telahmenyertakan informasi masa lalu

8 Dalam mengevaluasi anggaran, hanya membandingkan target dengan realisasi/sesungguhnya 9 Anggaran dipertanggungjawabkan

ix KUESIONER TRANSPARANSI

NO PERNYATAAN STS TS N S SS

1 Pengumuman anggaran kepada masyarakat dapat meningkatkan transparansi

2 Informasi yang diberikan kepada publik dapat meningkatkan transparansi anggaran

3 Mudah untuk mengakses dokumen publik tentang anggaran

4 Sulit untuk mengakses dokumen publik tentang anggaran karena birokratis

5 Musrembang dapat meningkatkan kebijakan transparansi anggaran 6 Laporan pertanggungjawaban

tahunan anggaran selalu tepat waktu

7 Transparansi anggaran dapat mengakomodasi usulan/suara rakyat

8 Pengumuman tentang anggaran bisa didapat setiap waktu

9 Pengumuman kebijakan anggaran mudah didapatkan oleh publik

KUESIONER PENGAWASAN

NO PERNYATAAN STS TS N S SS

1 Saya berperan penuh dalam memberikan masukan saat penyusunan arah dan kebijakan Anggaran

2 Aspirasi masyarakat menjadi dasar dalam rangka penyusunan anggaran 3 Pengawasan anggaran dilakukan

secara internal dan eksterna 4 Pengawasan anggaran dilakukan

oleh Inspektorat Daerah secara rutin

5 Pimpinan atau atasan secara langsung dan rutin menilai kinerja bawahan pengguna anggaran 6 Dewan Perwakilan Rakyat Daerah

(DPRD) secara aktif mengawasi mekanisme penggunaan anggaran 7 Pengawasan yang dilakukan oleh

Dewan Perwakilan Rakyat Daerah (DPRD) terhadap anggaran adalah secara preventip dan reprentif 8 Dewan Perwakilan Rakyat Daerah

(DPRD) secara aktif melakukan pengawasan anggaran dengan menugaskan Badan Pemeriksa Keuangan (BPK)

xi KUESIONER KINERJA ANGGARAN BERKONSEP VALUE FOR MONEY

NO PERNYATAAN STS TS N S SS

1 Anggaran dikelola dengan memanfaatkan uang sebaik

mungkin denga konsep Value for Money yang berorientasi kepada kepentingan publik

2 Anggaran dikelola secara ekonomis untuk menghindari pengeluaran yang boros dan tidak

Produktif

3 Anggaran dikelola secara efisien dengan penggunaan terendah untuk mencapai tujuan tertentu

4 Anggaran dikelola secara efektif dimana semua program yang ditargetkan dapat mencapai hasil yang telah ditetapkan

5 Anggaran dikelola secara adil (equity) dan merata (equality) dimana ada kesempatan sosial yang sama untuk mendapatkan

pelayanan publik yang berkualitas 6 Anggaran dikelola secara merata

(equality)dan penggunaan dana publik tidak hanya terkonsentrasi pada kelompok tertentu

7 Adanya peran pemerintah daerah untuk memperjuangkan aspirasi dan kepentingan daerah

8 Alokasi belanja anggaran lebih berorientasi pada kepentingan publik

9 Anggaran selalu digunakan secara efisien dan hemat dalam setiap pelaksanaan kegiatan

10 Penerapan prinsip ekonomi, efisien, dan efektif dalam penggunaan anggaran

11 Value for Money merupakan jembatan untuk mengantar pemerintah mencapai Good

xiii LAMPIRAN 4:

Data Responden: 1. Akuntabilitas

NO Akuntabilitas Total

Ak1 Ak2 Ak3 Ak4 Ak5 Ak6 Ak7 Ak8 Ak9

1 3 3 4 4 3 3 4 4 4 32

2 3 4 4 4 4 4 3 4 4 34

3 3 4 3 3 4 3 4 4 4 32

4 4 4 4 4 4 4 3 4 4 35

5 3 4 5 4 4 4 3 4 3 34

6 3 4 3 3 4 3 4 3 3 30

7 4 4 4 3 4 4 3 4 4 34

8 4 4 4 4 4 4 4 4 4 36

9 4 4 4 3 4 3 4 4 4 34

10 4 4 4 3 4 3 4 4 4 34

11 4 3 4 3 4 4 4 3 4 33

12 4 4 3 4 4 4 4 3 4 34

13 3 3 3 3 4 3 4 4 4 31

14 3 4 3 3 4 3 4 3 4 31

15 3 4 4 4 4 4 4 4 4 35

16 4 4 3 4 4 3 4 4 3 33

17 4 3 4 3 4 4 3 4 5 34

18 3 3 4 4 4 4 4 4 3 33

19 4 4 3 3 4 4 4 3 3 32

20 4 3 4 3 4 3 3 3 3 30

21 4 3 4 3 4 4 4 3 3 32

22 4 3 4 3 3 4 4 4 4 33

23 3 3 4 4 3 4 4 4 3 32

24 5 3 3 4 4 4 4 3 3 33

25 4 3 4 3 4 4 4 3 3 32

26 4 3 4 4 3 3 4 3 4 32

27 4 3 3 2 4 4 3 2 4 29

28 3 4 3 4 3 3 3 4 3 30

29 4 4 3 2 4 4 4 3 3 31

30 3 4 4 3 4 4 3 3 3 31

31 4 4 5 2 4 4 4 4 5 36

32 5 5 5 4 4 4 4 4 4 39

33 2 4 4 3 4 5 4 4 4 34

34 2 2 4 3 4 5 4 4 4 32

35 2 1 4 3 4 4 4 4 4 30

36 2 1 4 5 4 5 4 2 3 30

37 3 3 4 2 4 5 4 4 5 34

38 3 4 3 4 4 4 5 3 3 33

39 2 2 4 4 4 4 4 4 2 30

40 2 3 4 1 4 4 3 4 3 28

41 3 4 4 1 4 4 2 4 3 29

42 3 4 5 5 4 5 4 5 3 38

43 4 4 4 4 4 4 3 4 4 35

44 4 3 4 4 4 4 4 4 4 35

45 4 4 4 5 3 5 4 5 4 38

46 4 4 4 5 4 5 4 5 4 39

47 4 5 4 5 4 5 4 5 4 40

48 2 4 3 4 4 4 5 4 4 34

49 3 4 3 5 3 5 4 5 4 36

50 2 3 3 5 4 5 4 5 4 35

51 3 5 4 4 3 4 4 4 1 32

52 2 2 3 5 4 5 4 5 3 33

53 4 5 4 4 4 4 3 4 5 37

54 2 2 2 3 4 3 2 3 2 23

55 4 3 5 4 4 4 4 4 3 35

56 4 3 5 4 4 4 4 4 3 35

57 4 3 4 4 4 4 4 4 3 34

58 3 3 3 3 3 3 3 3 4 28

59 3 3 3 3 3 3 4 3 3 28

60 3 3 3 3 4 3 3 3 3 28

61 4 3 4 4 3 4 3 4 3 32

62 3 3 4 3 3 3 3 3 3 28

63 5 5 5 5 4 5 5 5 5 44

64 3 4 3 5 3 5 3 5 3 34

65 5 5 5 5 4 5 5 5 5 44

66 3 4 2 2 2 2 3 2 3 23

67 4 4 5 4 4 4 4 4 5 38

68 5 5 5 4 4 4 4 4 4 39

69 2 2 4 5 4 5 4 5 4 35

70 2 2 4 5 4 5 4 5 4 35

71 2 3 4 4 4 4 4 4 4 33

xv 2. Transparansi

No Transparansi Total

Tr1 Tr2 Tr3 Tr4 Tr5 Tr6 Tr7 Tr8 Tr9

1 5 4 3 2 3 4 5 4 4 34

2 3 3 2 4 4 4 3 4 3 30

3 2 2 2 4 4 4 4 2 2 26

4 4 4 2 4 4 3 4 2 2 29

5 4 4 2 4 4 3 4 2 2 29

6 4 4 4 3 5 5 5 3 3 36

7 4 4 4 4 4 4 4 4 4 36

8 4 4 4 4 4 4 4 4 4 36

9 3 4 4 2 5 5 4 4 4 35

10 3 4 4 2 5 5 4 4 4 35

11 4 3 3 2 4 5 4 4 2 31

12 3 4 4 4 5 4 4 4 3 35

13 3 4 4 4 5 4 4 3 3 34

14 3 4 4 4 5 4 4 3 3 34

15 1 4 4 5 4 4 3 3 3 31

16 2 3 3 3 4 2 4 1 2 24

17 4 4 4 4 4 4 5 4 4 37

18 2 2 2 3 3 4 3 2 2 23

19 3 3 3 4 4 4 4 3 3 31

20 3 3 3 4 4 4 4 3 3 31

21 3 3 3 4 4 4 4 3 3 31

22 4 3 4 3 3 4 3 4 3 31

23 3 3 3 3 3 3 3 3 4 28

24 3 3 3 3 3 4 3 3 3 28

25 3 3 3 3 4 4 4 3 3 30

26 3 3 3 4 3 3 4 4 3 30

27 5 5 4 4 4 3 4 3 3 35

28 4 4 4 3 5 4 3 3 4 34

29 5 5 4 4 4 3 4 3 3 35

30 4 3 3 3 3 3 2 3 3 27

31 4 4 4 2 5 5 4 4 4 36

32 4 4 4 3 4 3 4 3 4 33

33 2 4 3 2 4 3 4 3 3 28

34 2 4 3 2 4 3 4 3 3 28

35 2 4 3 2 2 4 4 4 2 27

36 2 4 3 3 3 3 3 3 3 27

37 5 4 3 2 3 4 5 4 4 34

38 3 3 2 4 4 4 3 4 3 30

39 2 2 2 4 4 4 4 2 2 26

40 4 4 2 4 4 3 4 2 2 29

41 4 4 2 4 4 3 4 2 2 29

42 4 4 4 3 5 5 5 3 3 36

43 4 4 4 4 4 4 4 4 4 36

44 4 4 4 4 4 4 4 4 4 36

45 3 4 4 2 5 5 4 4 4 35

46 3 4 4 2 5 5 4 4 4 35

47 4 3 3 2 4 5 4 4 2 31

48 3 4 4 4 5 4 4 4 3 35

49 3 4 4 4 5 4 4 3 3 34

50 3 4 4 4 5 4 4 3 3 34

51 1 4 4 5 4 4 3 3 3 31

52 2 3 3 3 4 2 4 1 2 24

53 4 4 4 4 4 4 5 4 4 37

54 2 2 2 3 3 4 3 2 2 23

55 3 3 3 4 4 4 4 3 3 31

56 3 3 3 4 4 4 4 3 3 31

57 3 3 3 4 4 4 4 3 3 31

58 4 3 4 3 3 4 3 4 3 31

59 3 3 3 3 3 3 3 3 4 28

60 3 3 3 3 3 4 3 3 3 28

61 3 3 3 3 4 4 4 3 3 30

62 3 3 3 4 3 3 4 4 3 30

63 5 5 4 4 4 3 4 3 3 35

64 4 4 4 3 5 4 3 3 4 34

65 5 5 4 4 4 3 4 3 3 35

66 4 3 3 3 3 3 2 3 3 27

67 4 4 4 2 5 5 4 4 4 36

68 4 4 4 3 4 3 4 3 4 33

69 2 4 3 2 4 3 4 3 3 28

70 2 4 3 2 4 3 4 3 3 28

71 2 4 3 2 2 4 4 4 2 27

xvii 3. Pengawasan

No. Pengawasan Total

Pg1 Pg2 Pg3 Pg4 Pg5 Pg6 Pg7 Pg8 Pg9

1 3 4 4 4 4 4 4 4 4 35

2 4 3 4 5 4 5 5 5 4 39

3 2 2 2 4 4 4 3 3 4 28

4 3 4 5 5 5 5 5 1 2 35

5 3 4 5 5 5 5 5 1 2 35

6 3 5 4 5 5 5 4 4 4 39

7 4 4 4 4 4 4 4 4 4 36

8 4 4 4 4 4 4 4 4 4 36

9 4 5 5 4 4 4 4 4 4 38

10 4 5 5 4 4 4 4 4 4 38

11 3 4 4 4 4 3 4 4 5 35

12 3 4 5 5 5 4 4 5 4 39

13 4 4 4 5 4 4 4 5 4 38

14 4 4 4 5 4 4 4 5 4 38

15 3 3 3 4 5 4 3 3 4 32

16 2 3 5 5 5 5 5 5 4 39

17 5 4 5 4 4 4 3 4 4 37

18 2 2 2 4 4 4 4 4 4 30

19 4 3 4 4 4 4 4 3 4 34

20 4 3 4 4 4 4 4 3 4 34

21 4 3 4 4 4 4 4 3 4 34

22 4 4 3 3 3 4 3 3 4 31

23 3 3 3 4 3 3 4 3 3 29

24 3 3 4 3 3 3 3 3 3 28

25 4 4 3 3 4 3 3 3 4 31

26 4 3 4 3 3 3 3 3 3 29

27 4 5 5 5 5 5 5 5 4 43

28 4 3 3 4 4 4 3 3 4 32

29 4 5 5 5 5 5 5 5 4 43

30 3 4 3 4 3 3 3 3 4 30

31 4 5 5 4 5 4 4 4 5 40

32 3 4 3 4 4 4 3 3 3 31

33 2 4 4 4 4 4 5 5 4 36

34 2 4 4 4 4 4 5 5 4 36

35 2 4 5 5 4 5 4 5 5 39

36 2 4 5 5 4 5 4 5 5 39

37 3 4 4 4 4 4 4 4 4 35

38 4 3 4 5 4 5 5 5 4 39

39 2 2 2 4 4 4 3 3 4 28

40 3 4 5 5 5 5 5 1 2 35

41 3 4 5 5 5 5 5 1 2 35

42 3 5 4 5 5 5 4 4 4 39

43 4 4 4 4 4 4 4 4 4 36

44 4 4 4 4 4 4 4 4 4 36

45 4 5 5 4 4 4 4 4 4 38

46 4 5 5 4 4 4 4 4 4 38

47 3 4 4 4 4 3 4 4 5 35

48 3 4 5 5 5 4 4 5 4 39

49 4 4 4 5 4 4 4 5 4 38

50 4 4 4 5 4 4 4 5 4 38

51 3 3 3 4 5 4 3 3 4 32

52 2 3 5 5 5 5 5 5 4 39

53 5 4 5 4 4 4 3 4 4 37

54 2 2 2 4 4 4 4 4 4 30

55 4 3 4 4 4 4 4 3 4 34

56 4 3 4 4 4 4 4 3 4 34

57 4 3 4 4 4 4 4 3 4 34

58 4 4 3 3 3 4 3 3 4 31

59 3 3 3 4 3 3 4 3 3 29

60 3 3 4 3 3 3 3 3 3 28

61 4 4 3 3 4 3 3 3 4 31

62 4 3 4 3 3 3 3 3 3 29

63 4 5 5 5 5 5 5 5 4 43

64 4 3 3 4 4 4 3 3 4 32

65 4 5 5 5 5 5 5 5 4 43

66 3 4 3 4 3 3 3 3 4 30

67 4 5 5 4 5 4 4 4 5 40

68 3 4 3 4 4 4 3 3 3 31

69 2 4 4 4 4 4 5 5 4 36

70 2 4 4 4 4 4 5 5 4 36

71 2 4 5 5 4 5 4 5 5 39

xix 4. Kinerja Anggaran Berkonsep Value For Money

No. Kinerja Anggaran Berkonsep Value For Money Total

Ka1 Ka2 Ka3 Ka4 Ka5 Ka6 Ka7 Ka8 Ka9 Ka10 Ka11

1 4 4 4 3 3 4 4 4 4 3 5 42

2 4 5 5 5 4 3 3 4 4 4 5 46

3 2 5 3 3 3 4 4 3 3 4 4 38

4 4 4 4 3 3 4 4 4 4 4 4 42

5 4 4 4 3 3 4 4 4 4 4 4 42

6 5 5 4 5 4 4 4 4 5 5 4 49

7 4 4 4 4 4 4 4 4 4 4 4 44

8 4 4 4 4 4 4 4 4 4 4 4 44

9 4 4 4 4 4 4 4 4 5 5 5 47

10 4 4 4 4 4 4 4 4 4 5 5 46

11 5 5 4 5 4 5 5 4 5 4 5 51

12 4 5 5 5 5 5 5 4 4 5 4 51

13 4 4 4 4 4 5 5 5 5 5 5 50

14 4 4 5 5 5 4 5 4 5 4 5 50

15 4 4 4 5 4 4 4 4 3 4 4 44

16 4 5 4 5 4 4 4 4 5 5 4 48

17 5 3 3 4 3 4 4 5 4 5 5 45

18 2 2 2 4 3 3 3 2 3 3 4 31

19 3 3 3 3 4 3 4 4 4 4 4 39

20 3 3 3 3 4 3 4 4 4 4 4 39

21 3 3 3 3 4 3 4 4 4 4 4 39

22 3 3 3 3 3 3 4 4 4 3 3 36

23 3 4 3 3 3 3 3 4 3 3 3 35

24 4 3 2 3 3 3 4 3 3 3 4 35

25 3 3 3 4 3 3 4 3 4 3 3 36

26 3 4 3 4 3 3 4 3 4 4 4 39

27 4 4 5 5 5 5 5 5 5 5 5 53

28 3 4 3 4 3 3 4 3 4 3 5 39

29 5 5 5 5 5 5 5 5 5 5 5 55

30 4 3 4 3 4 3 4 3 4 3 3 38

31 5 4 4 4 4 4 5 5 5 5 5 50

32 4 4 2 3 3 4 4 4 4 4 4 40

33 4 2 2 4 4 4 4 4 3 4 4 39

34 4 2 2 4 4 4 4 4 3 4 4 39

35 4 4 3 4 4 4 4 4 3 4 4 42

36 5 4 3 5 5 4 5 4 3 4 5 47

37 4 4 4 3 3 4 4 4 4 3 5 42

38 4 5 5 5 4 3 3 4 4 4 5 46

39 2 5 3 3 3 4 4 3 3 4 4 38

40 4 4 4 3 3 4 4 4 4 4 4 42

41 4 4 4 3 3 4 4 4 4 4 4 42

42 5 5 4 5 4 4 4 4 5 5 4 49

43 4 4 4 4 4 4 4 4 4 4 4 44

44 4 4 4 4 4 4 4 4 4 4 4 44

45 4 4 4 4 4 4 4 4 5 5 5 47

46 4 4 4 4 4 4 4 4 4 5 5 46

47 5 5 4 5 4 5 5 4 5 4 5 51

48 4 5 5 5 5 5 5 4 4 5 4 51

49 4 4 4 4 4 5 5 5 5 5 5 50

50 4 4 5 5 5 4 5 4 5 4 5 50

51 4 4 4 5 4 4 4 4 3 4 4 44

52 4 5 4 5 4 4 4 4 5 5 4 48

53 5 3 3 4 3 4 4 5 4 5 5 45

54 2 2 2 4 3 3 3 2 3 3 4 31

55 3 3 3 3 4 3 4 4 4 4 4 39

56 3 3 3 3 4 3 4 4 4 4 4 39

57 3 3 3 3 4 3 4 4 4 4 4 39

58 3 3 3 3 3 3 4 4 4 3 3 36

59 3 4 3 3 3 3 3 4 3 3 3 35

60 4 3 2 3 3 3 4 3 3 3 4 35

61 3 3 3 4 3 3 4 3 4 3 3 36

62 3 4 3 4 3 3 4 3 4 4 4 39

63 4 4 5 5 5 5 5 5 5 5 5 53

64 3 4 3 4 3 3 4 3 4 3 5 39

65 5 5 5 5 5 5 5 5 5 5 5 55

66 4 3 4 3 4 3 4 3 4 3 3 38

67 5 4 4 4 4 4 5 5 5 5 5 50

68 4 4 2 3 3 4 4 4 4 4 4 40

69 4 2 2 4 4 4 4 4 3 4 4 39

70 4 2 2 4 4 4 4 4 3 4 4 39

71 4 4 3 4 4 4 4 4 3 4 4 42

xxi HASIL UJI STATISTIK DESKRIPTIF

UJI VALIDITAS DAN RELIABILITAS 1. AKUNTABILITAS Item-Total Statistics Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Squared Multiple Correlation Cronbach's Alpha if Item

Deleted

AK1 30,93 21,099 ,428 . ,853

AK2 30,70 21,321 ,393 . ,857

AK3 30,43 19,909 ,656 . ,827

AK4 30,10 19,679 ,732 . ,819

AK5 30,60 23,283 ,418 . ,850

AK6 30,10 19,679 ,732 . ,819

AK7 30,50 21,362 ,632 . ,832

AK8 30,10 19,679 ,732 . ,819

AK9 30,67 20,782 ,516 . ,842

Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items

,851 ,858 9

Descriptive Statistics

N

Minimu m

Maximu

m Mean

Std. Deviation

Akuntabilitas 72 22 39 32,53 2,964

Transparansi 72 23 37 31,25 3,703

Pengawasan 72 28 43 35,17 4,046

KABVFM 72 31 55 43,06 5,770

Valid N

(listwise) 72

2. TRANSPARANSI Item-Total Statistics Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Squared Multiple Correlation Cronbach's Alpha if Item

Deleted

TR1 25,90 21,403 ,438 . ,927

TR2 25,90 21,403 ,521 . ,920

TR3 26,10 19,472 ,824 . ,900

TR4 26,10 19,472 ,824 . ,900

TR5 26,37 19,757 ,800 . ,902

TR6 26,37 19,757 ,800 . ,902

TR7 26,10 19,472 ,824 . ,900

TR8 26,27 20,202 ,607 . ,916

TR9 26,37 19,757 ,800 . ,902

Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items

,917 ,919 9

3. PENGAWASAN Item-Total Statistics Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Squared Multiple Correlation Cronbach's Alpha if Item

Deleted

PG1 31,97 21,757 ,837 . ,914

PG2 32,27 24,133 ,498 . ,937

PG3 31,97 21,757 ,837 . ,914

PG4 31,77 23,771 ,728 . ,921

PG5 31,87 23,913 ,708 . ,922

PG6 31,93 23,582 ,755 . ,920

PG7 32,07 23,306 ,744 . ,920

PG8 31,93 23,582 ,755 . ,920

xxiii Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items

,929 ,931 9

4. KINERJA ANGGARAN BERKONSEP VALUE FOR MONEY Item-Total Statistics Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Squared Multiple Correlation Cronbach's Alpha if Item

Deleted

KA1 39,37 30,447 ,692 ,584 ,918

KA2 39,20 30,924 ,615 ,622 ,922

KA3 39,40 29,076 ,807 ,825 ,912

KA4 39,17 30,282 ,669 ,643 ,920

KA5 39,37 31,068 ,715 ,792 ,917

KA6 39,33 30,023 ,816 ,836 ,912

KA7 39,00 32,621 ,661 ,774 ,920

KA8 39,23 31,426 ,676 ,676 ,919

KA9 39,00 31,241 ,727 ,661 ,917

KA1

0 39,07 30,133 ,755 ,733 ,915

KA1

1 38,87 32,189 ,572 ,384 ,923

Reliability Statistics Cronbach's Alpha Cronbach's Alpha Based on Standardized Items N of Items

,925 ,926 11

HASIL UJI ASUMSI KLASIK SEBELUM TRANSFORMASI Uji Normalitas Sebelum Transformasi

One-Sample Kolmogorov-Smirnov Test Unstandardiz

ed Residual

N 72

Normal Parametersa,b Mean ,0000000 Std.

Deviation 2,75179010 Most Extreme

Differences

Absolute ,115

Positive ,115

Negative -,065

Test Statistic ,115

Asymp. Sig. (2-tailed) ,019c

a. Test distribution is Normal. b. Calculated from data.

xxv Uji Normalitas Setelah Transformasi

One-Sample Kolmogorov-Smirnov Test Unstandardiz

ed Residual

N 72

Normal Parametersa,b Mean ,0000000 Std.

Deviation ,06384920 Most Extreme

Differences

Absolute ,087

Positive ,087

Negative -,048

Test Statistic ,087

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

xxvii Uji Heteroskedastisitas Setelah Transformasi

Uji Multikolinieritas Sebelum Transformasi

Coefficientsa

Model

Unstandardized Coefficients

Standardi zed Coefficie

nts

t Sig.

Collinearity Statistics B

Std.

Error Beta

Tolera

nce VIF 1 (Constant

) -7,536 5,040 -1,495 ,140

Akuntabil

itas ,057 ,113 ,029 ,506 ,614 ,999 1,001

Transpara

nsi ,354 ,102 ,227 3,484 ,001 ,788 1,269

Pengawas

an 1,072 ,093 ,751

11,53

6 ,000 ,789 1,268 a. Dependent Variable: KABVFM

Uji Multikolinearitas Setelah Transformasi

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 2.552 .117 21.822 .000

Akuntabilitas .002 .003 .037 .642 .523 .999 1.001

Transparansi .009 .002 .242 3.737 .000 .788 1.269

Pengawasan .025 .002 .743 11.502 .000 .789 1.268

a. Dependent Variable: LNKABVFM

Uji Regresi Linier Berganda Sebelum Transformasi

Coefficientsa

Model

Unstandardized Coefficients

Standardi zed Coefficie

nts

t Sig.

Collinearity Statistics B

Std.

Error Beta

Tolera

nce VIF 1 (Constant

) -7,536 5,040 -1,495 ,140

Akuntabil

itas ,057 ,113 ,029 ,506 ,614 ,999 1,001

Transpara

nsi ,354 ,102 ,227 3,484 ,001 ,788 1,269

Pengawas

an 1,072 ,093 ,751 11,536 ,000 ,789 1,268

xxix Uji Regresi Linier Berganda Setelah Transformasi

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 2.552 .117 21.822 .000

Akuntabilitas .002 .003 .037 .642 .523

Transparansi .009 .002 .242 3.737 .000

Pengawasan .025 .002 .743 11.502 .000

a. Dependent Variable: LNKABVFM

Uji Hipotesis Determinan R2 Sebelum Transformasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,879a ,773 ,763 2,812

a. Predictors: (Constant), Pengawasan, Akuntabilitas, Transparansi

b. Dependent Variable: KABVFM

Uji Hipotesis Determinan R2 Setelah Transformasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .881a .776 .766 .06524

a. Predictors: (Constant), Pengawasan, Akuntabilitas, Transparansi

b. Dependent Variable: LNKABVFM

Uji – F Sebelum Transformasi ANOVAa

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 1826,141 3 608,714 76,990 ,000b

Residual 537,637 68 7,906

Total 2363,778 71

a. Dependent Variable: KABVFM

b. Predictors: (Constant), Pengawasan, Akuntabilitas, Transparansi Dilihat nilai F : > 2,74

Uji – F Setelah Transformasi ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1.003 3 .334 78.527 .000a

Residual .289 68 .004

Total 1.292 71

a. Predictors: (Constant), Pengawasan, Akuntabilitas, Transparansi

b. Dependent Variable: LNKABVFM

Uji-T Sebelum Transformasi Coefficientsa

Model

Unstandardized Coefficients

Standardize d Coefficients

t Sig.

Collinearity Statistics B Std. Error Beta

Toleranc

e VIF

1 (Constant) -7,536 5,040 -1,495 ,140

Akuntabilita

s ,057 ,113 ,029 ,506 ,614 ,999 1,001

Transparans

i ,354 ,102 ,227 3,484 ,001 ,788 1,269

Pengawasan 1,072 ,093 ,751 11,536 ,000 ,789 1,268

xxxi Uji-T Setelah Transformasi

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 2.552 .117 21.822 .000

Akuntabilitas .002 .003 .037 .642 .523

Transparansi .009 .002 .242 3.737 .000

Pengawasan .025 .002 .743 11.502 .000

a. Dependent Variable: LNKABVFM

DAFTAR PUSTAKA

A.Andriani. 2012. Implementasi strategi penganggaran berbasis kinerja pada universitas hasanuddin.Universitas Hasanuddin: Makassar

Anugriani, Mulia, Rezki. 2014. Pengaruh Akuntabilitas, Transparansi, dan Pengawasan Terhadap Kinerja Anggaran Berkonsep Value For Money Pada Instansi Pemerinth diKabupaten Bone. Skripsi.Fakultas Ekonomi Jurusan Akuntansi Universitas Hassanudin,Makasar

Arjenim. 2012. Penerapan konsep good governance, http://arjaenim.blogspot.com/2012/11/penerapan-konsep-good-governance-di.html. Diakses pada tanggal 5 April 2016

_____, Badan Perencanaan Pembangunan Nasional Dan Departemen Dalam Negeri . 2012. Pedoman Penguatan Pengamanan Program Pembangunan Daerah

Bastian, Indra 2006. Akuntansi Sektor Publik. Penerbit Erlangga: Jakarta

Baswir, Revrisond. 1999. Akuntansi Pemerintahan Indonesia. Yogyakarta: BPFE Yogyakarta.

Elwood, Sheila . 1993. Parish and town councils: Financial Accountability and Management: Local Government Studies Vol.19, pp. 368-386

Erlina dan Sri Mulyani, 2007. Metodologi Penelitian dan Bisnis. USU Press: Medan

FA.Mahmud, 2013. Pengaruh Value For Money terhadap Akuntabilitas Publik: Gorontalo

Fernandes, Wanda. 2015. Pengaruh Akuntabilitas, Transparansi Dan Pengawasan Terhadap Kinerja Anggaran Pada Pemerintah Daerah Kabupaten Kampar. Jurnal Fekon Vol. 2 No.2

Garini, Nadia. 2011. Pengaruh Transparansi dan Akuntabilitas terhadap Kinerja Instansi Pemerintah pada Dinas Kota Bandung. Skripsi.Fakultas Ekonomi Jurusan Akuntansi UNIKOM, Bandung

Gaspersz, Vincent. 1998. Manajemen Produktivitas Total. Jakarta: Gramedia Pustaka Utama.

Harryanto dkk. 2007. Akuntansi Sektor Publik. Edisi Pertama. Semarang: Universitas Diponegoro.

Kuncoro, M. 2013. Mudah Memahami dan Menganalisis Indikator Ekonomi. Yogyakarta: UPP STIM YKPN

Loi, Suryaningsih. 2015. Pengaruh Akuntabilitas Dan Transparansi Terhadap Kinerja Anggaran Berkonsep Value For Money Pada Pemerintah Kota Medan. Skripsi. Fakultas Ekonomi Jurusan Akuntansi Universitas HKBP Nommensen.

Mardiasmo. 2002. Akuntansi Sektor Publik. Yogyakarta: Penerbit Andi.

Mardiasmo. 2006. Perwujudan Transparansi dan Akuntabilitas Publik Melalui Akuntansi Sektor Publik : Suatu Sarana Good Governance. Jurnal Akuntansi Pemerintahan Vol. 2, No. 1, Mei 2006.

Meutia, Rita dan Nurfitriana. 2011. Pengaruh Penerapan Good Governance terhadap Penyusunan Anggaran Berbasis Kinerja pada Pemerintah Aceh. Jurnal Akuntansi dan Keuangan. 1(2). 93-107.

Noor, J. (2011). Metodologi Penelitian. Jakarta: Prenada Media Group. Nordiawan, Deddi. 2006. Akuntansi Sektor Publik. Jakarta: Salemba Empat. Pratuvaliandry. 2005. Analisis Kinerja Badan Pengawas Daerah Kota Pare-Pare

Dalam Pelaksanaan Pengawasan di Pemerintah Kota Pare-Pare. Makassar: Universitas Hasanuddin.

Siregar, Liper. 2011 . Pengaruh Akuntabilitas Publik, Transparansi Publik Dan Pengawasan Terhadap Pengelolaan Apbd Dengan Standar Akuntansi Pemerintahan Sebagai Variabel Moderator Pada Pemerintah Kota Pematangsiantar. Tesis Sekolah Pascasarjana Universitas Sumatera Utara, Medan

Smith, Peter (Editor). 1996. Measuring Outcome in the publi sector. London: Taylor & Francis

Sugiyono. 2013. Metodologi Penelitian Bisnis. Bandung: Alfabeta.

Sukirno, Sadono. 2005. Makro Ekonomi Teori Pengantar. Jakarta: PT Raja Grafindo Perkasa.

Terry, George R, dan Leslie W. Rue. 2005. Dasar-Dasar Manajemen. Jakarta: PT Bumi Aksara

_______, Peraturan Pemerintah RI No.71 Tahun 2010 Tentang Anggaran Direktorat Jendral Otonomi Daerah.

_______, Peraturan Menteri Dalam Negeri No.51 Tahun 2016 Tentang Perubahan atas Peraturan Menteri Dalam Negeri.

_______,Undang-Undang RI No. 22 Tahun 1999 tentang Pemerintah Daerah. _______,Undang-Undang RI No.25 Tahun 1999 Tentang Perimbangan Keuangan

Antara Pemerintahan Pusat Dan Daerah.

_______,Undang-Undang RI No. 17 Tahun 2003 tentang Keuangan Negara _______,Undang-Undang RI No. 1 Tahun 2004 tentang Pembendaharaan Negara www.labuhanbatuselatan.go.id diakses tanggal 27 Febuari 2016

www.medan.bpk.go.id diakses tanggal 4 noverber 2015

31 BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian dalam penelitian ini adalah hubungan sebab akibat (asosiatif kausal) yaitu jika variabel dependen dijelaskan atau dipengaruhi oleh variabel independen tertentu, maka dapat dinyatakan bahwa variabel X menyebabkan variabel Y (Erlina, 2007:66). Jenis penelitian ini bertujuan untuk menemukan hubungan sebab-akibat dengan cara mengamati akibat yang ada dan menelusuri faktor-faktor penyebabnya.

3.2 Tempat dan Jadwal Penelitian

Penelitian ini dilaksanakan diSatuan Kerja Perangkat Daerah Kabupaten Labuhanbatu Selatandan dilaksanakan setelah mengikuti seminar proposal.

3.3 Populasi dan Sampel Penelitian

Populasi adalah sekelompok orang, kejadian, sesuatu yang mempunyai karakteristik tertentu (Erlina, 2007:73).Populasi dalam penelitian ini adalah Kepala SKPD, Bendahara, dan Sekretaris di Satuan Kerja Perangkat Daerah Kabupaten Labuhanbatu Selatan sebanyak 24 SKPD yang terdiri dari 8 Badan, 13 Dinas dan 3 Kantor.(Tabel 3.3)

Teknik pengambilan sampel dalam penelitian ini adalah menggunakan metode sampling jenuh, yaitu teknik pengambilan sample dimana seluruh anggota populasi di jadikan sample (sugiyono 2011:156) Adapun sampel dan responden dalam penelitian ini adalah Kepala SKPD , Bendahara, dan Sekretaris disetiap

Satuan Kerja Perangkat Daerah (SKPD) Kabupaten Labuhanbatu Selatan yang berjumlah 96 responden.(Tabel 3.3).

Tabel 3.3

Sample Penelitian dan Responden

NO SKPD Responden

1 Insepektorat Pemerintah Kab.Labuhanbatu Selatan 4 2 Badan Pemberdayaan Masyarakat Dan Pemerintah Daerah 4

3 Badan Perencanaan Pembangunan Daerah 4

4 Badan Lingkungan Hidup 4

5 Badan Kepegawaian Daerah 4

6 Badan Pelaksanaan Penyuluhan Dan Ketahanan Pangan 4

7 Badan Penanggulangan Bencana Daerah 4

8 Badan Keluarga Berencana, Pemberdayaan Perempuan Dan Perlindungan Anak

9 Badan Pelayanan Perizinan Terpadu Dan Penanaman Modal 4

10 Dinas Kesehatan 4

11 Dinas Pekerja Umum, Pertambangan Dan Energi 4 12 Dinas Pertanian, Peternakan Dan Perikanan 4

13 Dinas Kependudukan Dan Pencatatan Sipil 4

14 Dinas Perindustrian, Perdagangan Koperasi Dan UMKM 4 15 Dinas Perhubungan, Komunikasi Dan Informatika 4 16 Dinas Pendapatan, Pengelolaan Keuangan Dan Aset Daerah 4 17 Dinas Pemuda, Olahraga, Kebudayaan, Dan Pariwisata 4 18 Dinas Sosial, Tenaga Kerja Dan Transmigrasi 4

19 Dinas Pasar, Kebersiahan Dan Pertamanan 4

20 Dinas Kehutanan Dan Perkebunan 4

21 Dinas Pendidikan 4

22 Dinas Kesatuan Bangsa Dan Politik Anatar Kesbang 4

23 Kantor Pusat Arsip Dan Dokumentasi 4

24 Kantor Satuan Polisi Pamong Praja Dan Perlindungan Masyarakat

4

Total Sample Penelitian dan Responden 96

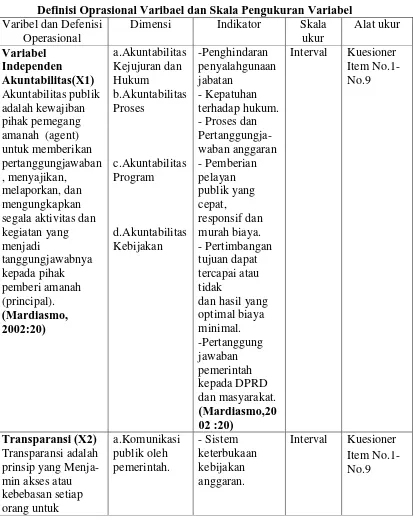

33 3.4 Definisi Operasional dan Skala Pengukuran Variabel

Defenisi operasinal memberikan pengertian terhadap konstruk atau memberikan variabel dengan menspesifikasikan kegiatan atau tindakan yang diperlukan untuk mengukur. Erlina (2011:36) menyatakan bahwa variabel adalah sesuatu yang dapat membedakan atau mengubah nilai. Dalam penelitian ini menggunakan variabel independen dan variabel dependen. Definisi Operasional dan Skala Pengukuran Variabel dapat dilihat pada tabel 3.4.

3.4.1 Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah Kinerja Angggaran berkonsep Value For Money yang disimbolkan dengan (Y). Variabel dependen dalam penelitian ini adalah Kinerja Anggaran berkonsep Value for Money yang merupakan inti dari kinerja pemerintah dalam pengelolaan anggaran. Pengukuran untuk variabel kinerja Anggaran berkonsep Value for Money menggunakan instrumen pertanyaan dengan skala yang digunakan adalah skala sikap Likert dan skala ukur Interval. Setiap item dari masing-masing variabel dijadikan dasar untuk pembuatan kuesioner di mana jawaban diberi skor sebagai berikut:

1. Sangat Tidak Setuju (STS) = diberi skor 1 2. Tidak Setuju (TS) = diberi skor 2

3. Netral (N) = diberi skor 3 4. Setuju (S) = diberi skor 4

5. Sangat Setuju (SS) = diberi skor 5 6.

3.4.2 Variabel Independen

Variabel dependen adalah veriabel yang dipengaruhi atau yang menjadi akibat adanya variabel bebas (Sugiyono, 2006:3).Pengukuran variabel ini menggunakan instrumen yang telah dikembangkan sebelumnya oleh Siregar (2011) Tesis Pasca Sarjana Universitas Sumatera Utara dengan judul Pengaruh Akuntabilitas, Transparansi, dan Pengawasan terhadap Pengelolaan APBD Berkonsep Value for Money dengan Standar Akuntansi Pemerintah sebagai Variabel Moderating pada Satuan Kerja Perangkat Daerah Kota Pematangsiantar. Dalam penelitian ini variabel independen adalah :

1. Variabel (X1) adalah akuntabilitas;

Akuntabilitas adalah Akuntabilitas publik adalah kewajiban pihak pemegang amanah (agent) untuk memberikan pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggungjawabnya kepada pihak pemberi amanah (principal). Indikator akuntabilitas adalah Penghindaran penyalahgunaan jabatan, Kepatuhan terhadap hukum, Proses dan Pertanggungjawaban anggaran, Pemberian pelayan publik yang cepat, responsif dan murah biaya, Pertimbangan tujuan dapat tercapai atau tidak dan hasil yang optimal biaya minimal. Skala yang digunakan adalah skala sikap Likert dengan skala ukur Interval, untuk peniliaiannya adalah sebagai berikut :

a. Sangat Tidak Setuju (STS) = diberi skor 1 b. Tidak Setuju (TS) = diberi skor 2

35 d. Setuju (S) = diberi skor 4

e. Sangat Setuju (SS) = diberi skor 5 2. variabel (X2) adalah transparansi;

Transparansi adalah prinsip yang Menjamin akses atau kebebasan setiap orang untuk memperoleh informasi tentang penyeleng-garaan pemerintahan, yakni informasi tentang kebijakan, proses pembuatan dan pelaksanaannya, serta hasil-hasil yang dicapai. Indikator transparansi adalah Sistem- Sistem keterbukaan kebijakan anggaran, Dokumen anggaran mudah diakses, Laporan pertanggungjawaban yang tepat waktu, Terakomodasinya suara rakyat, Sistem pemberian informasi kepada publik. Skala yang digunakan adalah skala sikap Likert dengan skala ukur Interval, untuk peniliaiannya adalah sebagai berikut :

a. Sangat Tidak Setuju (STS) = diberi skor 1 b. Tidak Setuju (TS) = diberi skor 2

c. Netral (N) = diberi skor 3 d. Setuju (S) = diberi skor 4

e. Sangat Setuju (SS) = diberi skor 5 3. variabel (X3) adalah pengawasan

Pengawasan adalah proses pemantauan kegiatan untuk menjaga bahwa suatu kegiatan dilaksanakan terarah dan menuju kepada tercapainya tujuan yang telah direncanakan dengan mengadakan penilaian, tindakan kooperatif terhadap kegiatan-kegiatan yang menyimpang atau kurang tepat dengan sasaran yang dituju. Indikator pengawasan adalah Input

(masukan) pengawasan, Proses pengawasan, Output (keluaran) pengawasan. Skala yang digunakan adalah skala sikap Likert dengan skala ukur Interval, untuk peniliaiannya adalah sebagai berikut :

a. Sangat Tidak Setuju (STS) = diberi skor 1 b. Tidak Setuju (TS) = diberi skor 2

c. Netral (N) = diberi skor 3 d. Setuju (S) = diberi skor 4

e. Sangat Setuju (SS) = diberi skor 5

37 Tabel 3.4

Definisi Oprasional Varibael dan Skala Pengukuran Variabel Varibel dan Defenisi

Operasional

Dimensi Indikator Skala

ukur Alat ukur Variabel Independen Akuntabilitas(X1) Akuntabilitas publik adalah kewajiban pihak pemegang amanah (agent) untuk memberikan pertanggungjawaban , menyajikan, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggungjawabnya kepada pihak pemberi amanah (principal). (Mardiasmo, 2002:20) a.Akuntabilitas Kejujuran dan Hukum b.Akuntabilitas Proses c.Akuntabilitas Program d.Akuntabilitas Kebijakan -Penghindaran penyalahgunaan jabatan - Kepatuhan terhadap hukum. - Proses dan Pertanggungja-waban anggaran - Pemberian pelayan publik yang cepat, responsif dan murah biaya. - Pertimbangan tujuan dapat tercapai atau tidak

dan hasil yang optimal biaya minimal. -Pertanggung jawaban pemerintah kepada DPRD dan masyarakat. (Mardiasmo,20 02 :20)

Interval Kuesioner Item No.1- No.9

Transparansi (X2) Transparansi adalah prinsip yang Menja- min akses atau kebebasan setiap orang untuk a.Komunikasi publik oleh pemerintah. - Sistem keterbukaan kebijakan anggaran.

Interval Kuesioner Item No.1- No.9

Lanjutan Tabel 3.4

Definisi Oprasional Varibael dan SkalaPengeukuran Variabel memperoleh informasi tentang penyeleng- garaan pemerintahan, yakni informasi tentang kebijakan, proses pembuatan dan pelaksanaannya, serta hasil-hasil yang dicapai (Buku Pedoman Penguatan Penga- manan Program Pembangunan Daerah, Badan Perencanaan Pembangunan Nasional & Depar- temen Dalam Negeri, 2002:18) b.Hak masyarakat terhadap akses informasi - Dokumen anggaran mudah diakses. - Laporan pertanggungjawa ban yang tepat waktu -Terakomodasinya suara rakyat. - Sistem pemberian informasi kepada publik (Mardiasmo, 2002: 6) Pengawasan (X3) Pengawasan adalah proses pemantauan kegiatan untuk men- jaga bahwa suatu kegiatan dilaksana- kan terarah dan menuju kepada tercapainya tujuan yang telah direncanakan dengan mengadakan penilaian, tindakan kooperatif terhadap kegiatan-kegiatan yang menyimpang atau kurang tepat dengan sasaran yang

1.Pengawasan efektif 2.Efisien (Peraturan Menteri Da- lam Negeri Nomor 51 Tahun 2010) -Input (masukan) pengawasan -Proses pengawasan -Output (keluaran) pengawasan (Gaspersz, 1998:287)

39 Lanjutan Tabel 3.4

Definisi Oprasional Varibael dan SkalaPengeukuran Variabel dituju (Sukirno, 2004:99) Variabel DependenKinerja Anggaran berkonsep Value

For Money (Y)

Kinerja Anggaran merupakan rencana, penggunaan

keuangan tahunan pemerintah daerah yang dibahas dan disetujui bersama oleh Pemerintah Daerah dan Dewan Perwakilan Daerah (DPRD) dan ditetapkan dengan peraturan daerah. Pengeloalaan APBD berprinsip pada value for money(1) Ekonomis, merupakan ukuran penggunaan dana masyarakat sesuai kebutuhan sesungguhnya. (2) Efisien, merupakan ukuran penggunaan dana masyarakat yang dapat menghasilkan output maksimal. (3) Efektifitas, 1.perencana an, 2.pelaksana an, 3.penatausa haa4.pelapo ran, 5.pertanggu ngjawaban 6.ekonomis 7.efisiensi 8.efektifitas (mardiasm o 2002 : 4, PP NO 58 tahun 2005)

-Menghindari pengeluaran yang boros (Hemat), - Cermat dalam pengadaan sumber daya.

- Penggunaan input yang terendah untuk mencapai output tertentu, - Menurunkan biaya pelayanan publik kinerja. - Tingkat pencapaian hasil program dengan target yang ditetapkan atau pelayanan yang tepat sasaran. - Kesempatan sosial yang sama dan alokasi belanja lebih berorientasi pada kepentingan publik.

- Penggunaan uang secaramerata (Suryaningsih, 2015)

Interval Kuesioner Item No.1- No.11

Lanjutan Tabel 3.4

Definisi Oprasional Varibael dan SkalaPengeukuran Variabel merupakan ukuran

seberapa jauh tingkat output, kebijakan dan prosedur dapat mencapai

kepentingan publik (Mardiasmo, 2002:4)

3.5 Jenis Data dan Sumber Data

Penelitian ini menggunakan data primer, yaitu data yang langsung diperoleh dari responden dengan cara membagikan kuesioner. Data primer merupakan sumber data yang diperoleh langsung dari sumber asli (tidak melalui media perantara). Data primer dapat berupa opini subjek (orang) secara individual atau kelompok, hasil observasi terhadap suatu benda (fisik), kejadian atau kegiatan, dan hasil pengujian.

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Kuesioner adalah teknik pengumpulan data yang dilakukan dengan cara

memberikan seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawab (Sugiyono, 2011:142) , Kuesioner diadopsi dari tesis Siregar (2011)

41 dan jurnal yang telah dipublikasikan serta laporan lain yang dapat mendukung penelitian ini.

3. Wawancara yaitu teknik pengumpulan data apabila peneliti ingin melakukan studi pendahuluan untuk menemukan permasalahan yang harus diteliti (Sugiyono, 2011:137)

3.7Teknik Analisis Data

Adapun metode analisis data yang digunakan dalam penelitian ini antara lain uji kualitas instrumen dan data, analisis statistik deskriptif , pengujian asumsi klasik, analisis regresi linier berganda dan uji hipotesis dengan uji simultan (uji-F) dan uji parsial (uji-t) dengan menggunakan software SPSS (Statistica Product and Service Solutions).

3.7.1 Uji Kualitas Instrumen dan Data A. Uji Validitas

Uji Validitas dilakukan untuk mengukur apakah data yang telah didapat setelah penelitian merupakan data yang valid dari alat ukur yang digunakan (kuesioner). Metode yang digunakan adalah dengan membandingkan nilai korelasi atau rhitung dari variabel penelitian dengan nilai rtabel. Kriteria dalam menentukan validitas suatu kuesioner adalah sebagai berikut:

1. Jika rhitung> rtabel maka pertanyaan dinyatakan valid. 2. Jika rhitung< rtabel maka pertanyaan dinyatakan tidak valid.

B.Uji Reliabilitas

Uji reliabilitas dilakukan untuk melihat apakah alat ukur yang digunakan yaitu kuesioner menunjukkan konsistensi dalam mengukur gejala yang sama. Pertanyaan yang telah dinyatakan valid dalam uji validitas, maka akan ditentukan reliabilitasnya dengan melihat nilai dari Cronbach’s Alpha. Apabila koefisien cronbach’s alpha lebih dari 0,60, maka instrumen yang digunakan dikatakan reliabel (Ghozali, 2006:133).

3.7.2 Analisis Statistik Deskriptif

Analisis statistif deskriptif digunakan untuk mengetahui karakteristik sampel yang dugunakan dan menggambarkan variabel-variabel dalam penelitian. Analisis statistik deskriptif terdiri dari jumlah sampel, range, nilai minimum, niali maksimum, sum, mean, standar deviasi, variance, Skewness, dan kurtosis. Analisis yang dilakukan untuk mengidentifikasi

variabel-variabel yang akan diuji pada setiap hipotesis, bagaimana profil dan distribusi variabel-variabel tersebut. Dalam penelitian ini variabel yang digunakan adalah akuntabilitas, transparansi, pengawasan dan kinerja anggaran berkonsep value for money.

3.7.3 Uji Asumsi Klasik

43 A.Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal. Uji normalitas dilakukan dengan menggunakan pendekatan Kolmogorov – Smirnov. Dengan menggunakan tingkat signifikan 5% maka jika nilai Pvalue (Sig.) diatas nilai signifikan 5% dapat disimpulkan bahwa data diambil dari populasi yang berdistribusi normal.

B.Uji Heteroskedastisitas

Adanya varians variabel independen adalah konstan untuk setiap nilai tertentu variabel independen (Homokedastisitas). Model regresi yang baik adalah tidak terjadi heteroskedastisitas, atau terjadi homoskedastisitas. Heteroskedastisitas diuji dengan menggunakan uji Glejser dengan pengambilan keputusan jika variabel independen signifikan secara statistik mempengaruhi variabel dependen maka ada indikasi terjadinya heteroskedastisitas. Jika probabilitas signifikannya diatas tingkat kepercayaan 5% dapat disimpulkan model regresi tidak mengarah adanya heteroskedastisitas.

C.Uji Multikolinearitas

Uji ini untuk melihat variabel independen yang satu dengan yang lain dalam model regresi berganda tidak saling berhubungan secara sempurna. Untuk mengetahui ada tidaknya gejala multikolinearitas dapat dilihat dari besarnya nilai Tolerance dan VIF (Variance Inflation Factor) melalui program SPSS.

Tolerance mengukur variabilitas variabel terpilih yang tidak dijelaskan oleh variabel independen lainnya. Nilai umum yang biasa dipakai adalah nilai Tolerance> 1 atau nilai VIF < 0,05, maka tidak Terjadi Multikolinieritas.

3.7.4 Analisis Regresi Linier Berganda

Pengujian regresi berganda dilakukan dengan penerapan uji persamaan regresi linear berganda. Analisis regresi berganda adalah hubungan secara linear antara dua atau lebih variabel independen (X1,X2,X3,X4... Xn) dengan variabel dependen (Y).Analisis ini untuk mengetahui arah hubungan antara variabel independen dengan variabel dependen apakah masing-masing variabel independen berhubungan positif atau negatif dan untuk memprediksi nilai dari variabel dependen apabila nilai variabel independen mengalami kenaikan atau penurunan.Data yang digunakan biasanya berskala interval atau rasio. Model ini digunakan untuk menguji apakah ada hubungan sebab akibat antara kedua variabel untuk meneliti seberapa besar pengaruh antara variabel independen, yaitu: Akuntabiltas,Transparansi,dan Pengawasan Terhadap Suatu variabel dependen yaitu Kinerja Anggaran Borkensep Value For Money. Adapun persamaan Regresi Linier Berganda dalam Model penelitian ini sebagai berikut:

Y = a + X1 + X2 + X3 + e Keterangan:

45 X2= Transparansi

X3= Pengawasan a = bilangan Konstanta

1, 2, 3= bilangan KoefisienRegresi Berganda e = error yang ditolerir (5%)

3.7.5 Uji Hipotesis Penelitian

Untuk mengukur seberapa jauh pengaruh variabel independen terhadap variabel dependen, maka dilakukan pengujian dengan menggunakan uji Adjusted R2 , uji statistik F dan uji statistik t

3.7.5.1 Uji Koefisien Determinasi (Adjusted R2)

Penelitian ini menggunakan koefisien dterminasi adjusted R2, karena penggunaan koefisien adjusted (R2) mempunyai kelemahan yaitu bias terhadap jumlah variabel independen yang dimasukkan ke dalam model. Setiap tambahan satu variabel independen, maka nilai R2 pasti meningkat tidak peduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen. (Ghozali, 2006:97).

Koefisien determinasi digunakan untuk menguji goodness-fit dari model regresi. Nilai koefisien determinasi adalah antara nol dan satu. Nilai yang mendekati satu berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen. (Ghozali, 2006:177)

3.7.5.2Uji Simultan (Uji Statistik F)

Pengujian ini dilakukan untuk melihat apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat.

Kriteria pengujiannya adalah:

H4: b1, b2, b3 ≠ 0, artinya secara simultan terdapat pengaruh yang positif dan signifikan dari variabel bebas terhadap variabel terikat.

Kriteria pengambilan keputusannya adalah: H4 diterima jika Fhitung> Ftabeldan sig < α = 5%.

H4 tidak dapat diterima jika Fhitung< Ftabeldan > α = 5%. 3.7.5.3Uji Parsial (Uji Statistik t)

Pengujian ini dilakukan untuk mengetahui seberapa jauh pengaruh suatu variabel independen secara parsial (individual) terhadap variasi variabel dependen.

Kriteria pengujiannya adalah:

H1-H3 : b1≠ 0, artinya secara simultan terdapat pengaruh yang positif dan signifikan dari variabel independen terhadap variabel dependen.

Kriteria pengambilan keputusannya adalah: H1—H3 diterima jika thitung> ttabeldan sig < α = 5%

47 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Gambaran Umum Kabupaten Labuhanbatu Selatan

Kabupaten Labuhanbatu Selatan (Labusel) yang beribukota di Kota Pinang, Kota Pinang adalah kabupaten yang baru dimekarkan dari Kabupaten Labuhanbatu sesuai dengan Undang-Undang Nomor 22 Tahun 2008 pada 24 Juni 2008 tentang Pembentukan Kabupaten Labuhanbatu Selatan, semasa pemerintahan Presiden Susilo Bambang Yudhoyono. Kabupaten Labuhanbatu Selatan merupakan pintu gerbang provinsi Sumatera Utara ditinjau dari provinsi Riau.

4.1.2 Data Penelitian

Penelitian ini bertujuan untuk menguji Pengaruh Akuntabilitas, Tranparansi, Dan Pengawasan Terhadap Kinerja Angggaran berkonsep Value For Money pada Satuan Kerja Perangkat Daerah Kabupaten Labuhanbatu Selatan. Pengumpulan data dalam penelitian ini dilakukan dengan menggunakan kuesioner yang disampaikan langsung kepada para responden. Kuesioner yang telah selesai diisi oleh responden dikumpulkan kembali untuk selanjutnya ditabulasikan dalam Microsoft Office Excel 2007 dan diolah dengan menggunakan program SPSS for windows.

Pengumpulan data pada penelitian ini dilakukan dengan beberapa tahap, yaitu dengan menyebarkan kuesioner kepada responden yang terdiri dari Kepala

SKPD, Bendahara SKPD dan Sekretaris Jendral di SKPD Kabupaten Labuhanbatu Selatan. Dari 96 kuisioner yang dibagikan sebanyak 72 kuesioner yang kembali. Data hasil kuesioner dapat dilihat pada tabel 4.1.

Tabel 4.1 Data Hasil Kuisioner

Keterangan Jumlah

Kuisioner yang dikirim 96

Kuisioner yang kembali 72

Kuisioner yang tidak kembali 24

Kuisioner yang ditolak -

Kuisioner yang digunakan dalam penelitian 72

Tingkat pengembalian (respon rate) 75%

Sumber : Data yang diolah oleh penulis, 2016

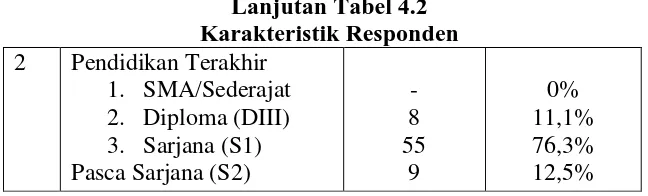

[image:48.595.147.471.654.752.2]Data karakteristik responden yang digunakan dalam penelitian ini dilihat dari segi jenis kelamin, latar belakang pendidikan di SKPD dan usia responden Kabupaten Labuhanbatu Selatan dapat dilihat pada tabel 4.2.

Tabel 4.2

Karakteristik Responden

NO Keterangan Jumlah

(Orang)

Persentase (%) 1 Jenis Kelamin

1. Pria 2. Wanita

40 32

55,5% 44,4%

Total 72 100%

Lanjutan Tabel 4.2 Karakteristik Responden 2 Pendidikan Terakhir

1. SMA/Sederajat 2. Diploma (DIII) 3. Sarjana (S1) Pasca Sarjana (S2)

- 8 55

9

49

Total 72 100%

3 Usia saat ini 1. 20-30 tahun 2. 31-40 tahun 3. 41-50 tahun >50 tahun

8 35 25 4

11,1% 48,6% 34,7% 5,5%

Total 72 100%

Sumber : Data yang diolah SPSS,2016

1) Menunjukkan bahwa sekitar 40 orang atau 55,5% responden didominasi oleh jenis kelamin laki-laki, dan sisanya sebesar 32 orang atau 44,4% berjenis kelamin perempuan.

2) Menunjukkan bahwa 55 orang atau 76,3% responden didominasi oleh lulusan Strata 1 (S1), lulusan pascasarjana (S2) terdiri dari 9 orang atau 12,5% responden, dan sisanya 8 orang atau 11,1% responden merupakan lulusan Diploma (DIII).

3) Menunjukan bahwa sekitar 35 orang atau 48,6% responden didominasi oleh usia 31-40 tahun, usia 41-50 tahun sebanyak 25 orang atau sekitar 34,7 % respinden , sisanya 8 orang atau 11,1% responden berussia 20-30 tahun dan 4 orang atau 5,5% responden berusia >50 tahun.

4.1.3 Analisis Statistik Deskriptif

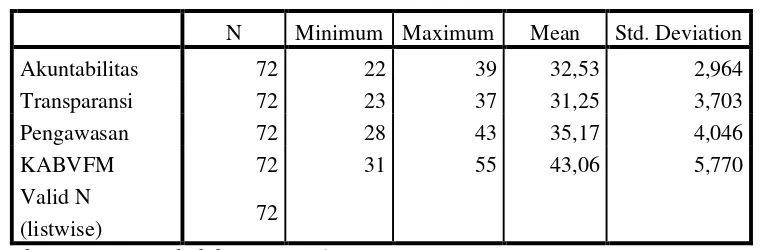

Dari hasil kuisioner yang kembali diperoleh gambaran mengenai variabel penelitian yang dapat dilihat dari Tabel 4.3

Tabel 4.3

Analisis Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

Akuntabilitas 72 22 39 32,53 2,964

Transparansi 72 23 37 31,25 3,703

Pengawasan 72 28 43 35,17 4,046

KABVFM 72 31 55 43,06 5,770

Valid N

(listwise) 72

Sumber : Data yang diolah SPSS,2016

Berdasarkan data yang disajikan oleh tabel 4.3 dapat dijelaskan penggambaran mengenai pendeskripsian data yang digunakan dalam penelitian ini sebagai berikut.

1. Variabel Akuntabilitas memiliki jumlah sampel sebanyak 72, dengan nilai minimum 22,00 nilai maksimum 39,00 dan mean (nilai rata-rata) sebesar 32.53. Standart Deviation atau simpangan baku sebesar 2,964.

2. Variabel Transparansi memiliki jumlah sampel sebanyak 72, dengan nilai minimum 23,00 nilai maksimum 37,00 dan mean (nilai rata-rata) sebesar 31,25. Standart Deviation atau simpangan baku sebesar 3,703.

3. Variabel Pengawasan memiliki jumlah sampel sebanyak 72, dengan nilai minimum 28,00 nilai maksimum 43,00 dan mean (nilai rata-rata) sebesar 35,17. Standart Deviation atau simpangan baku sebesar 4,046.

51 4.1.4 Teknik Analisis Data Penelitian

4.1.4.1 Uji Kualitas Data

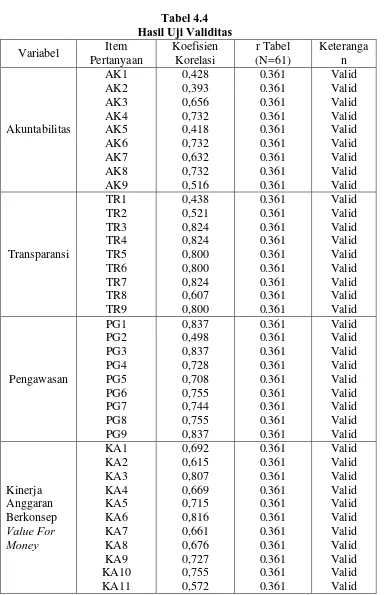

Sebelum dilakukan pengujian data baik untuk deskripsi data penelitian maupun untuk pengujian asumsi klasik dan pengujian hipotesis maka perlu dilakukan uji validitas dan reliabilitas data karena jenis data penelitian adalah data primer. Hasil Uji Validitas

Pengujian Validitas data dalam penelitian ini dilakukan secara statistic, yaitu dengan menggunakan uji Pearson Product-Moment Coefficient of Correlation melalui program SPSS for windows. Hal pertama yang perlu dilakukan dalam pengujian validitas adalah mentabulasikan data, tertera pada lampiran 2. Kemudian berdasarkan hasil analisis didapat nilai korelasi antara skor item dengan skor total. Nilai ini kemudian dibandingkan dengan nilai r tabel, r tabel dicari pada signifikansi 0,05 dengan uji 2 sisi dan jumlah data (N=30), maka didapat r tabel sebesar 0,361.

Tabel 4.4 menunjukkan hasil uji validitas bahwa seluruh item pertanyaan memenuhi syarat nilai r tabel lebih dari 0,361 dan dapat disimpulkan bahwa seluruh item pertanyaan tersebut valid dan dapat digunakan dalam pengujian reliabilitas dan analisis data selanjutnya.

Tabel 4.4 Hasil Uji Validitas Variabel Item

53 Hasil Uji Reliabilitas

[image:53.595.132.494.333.495.2]Pengujian reliabilitas dilakukan terhadap item pertanyaan yang mempunyai validitas. Instrument penelitian ini menggunakan teknik Cronbach Alpha (α) dengan bantuan SPSS. Cronbach Alpha menafsirkan korelasi antar skala yang dibuat dengan semua skala variabel yang ada. Jika nilai koefisien alpha > 0,60 maka disimpulkan bahwa instrument penelitian tersebut handal dan reliabel. Hasil uji reliabilitas dapat pada Tabel 4.5 menunjukkan bahwa keempat variabel diatas 0,60 berarti reliable.

Tabel 4.5 Hasil Uji Reliabilitas Variabel

Cronbac

h’s

Alpha

Jumlah Pernyataan

Keterangan

Akuntabilitas 0,858 9 Reliable

Transparansi 0,919 9 Reliable

Pegawasan 0,931 9 Reliable

Kinerja Anggaran Berkonsep Value For Money

0,926 11 Reliable

Sumber : Data yang diolah SPSS, 2016

4.1.4.2 Uji Asumsi Klasik

Sebelum melakukan analisis regresi perlu dilakukan uji asumsi klasik agar dapat diperkirakan yang tidak bias dan efisien. Hasil uji asumsi klasik tercantum pada tabel 4.6, tabel 4.7 dan gambar 4.1

Hasil Uji Normalitas

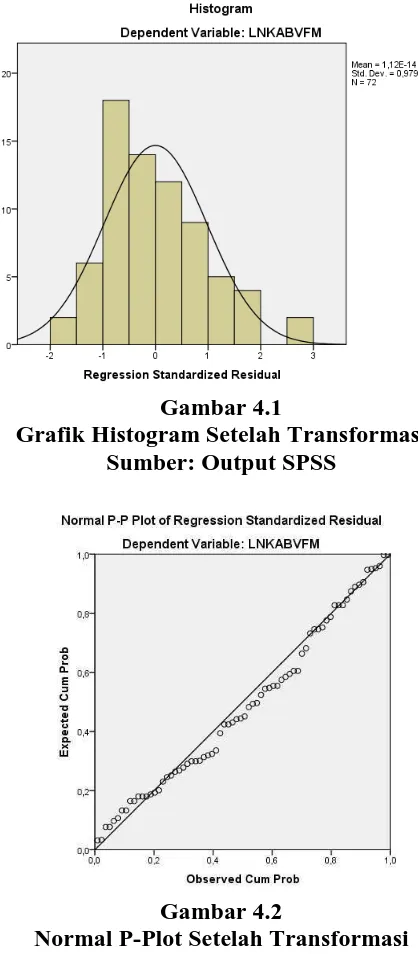

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel penggangu atau residual berdistribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu yaitu dengan analisis grafik

dan uji statistik. Untuk melihat normalitas residual, peneliti menganalisis grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal dan juga menganalisis probabilitas plot yang membandingkan distribusi kumulatif dan distribusi normal.

Pengujian normalitas dilakukan berdasarkan uji statistic non-parametrik Smirnov (K-S). dasar pengambilan keputusan untuk Kolmogrov-Smirnov yaitu nilai value pada kolom Asimp. Sig (2-tailed) >level of significant

[image:54.595.170.453.354.557.2](α = 5%).

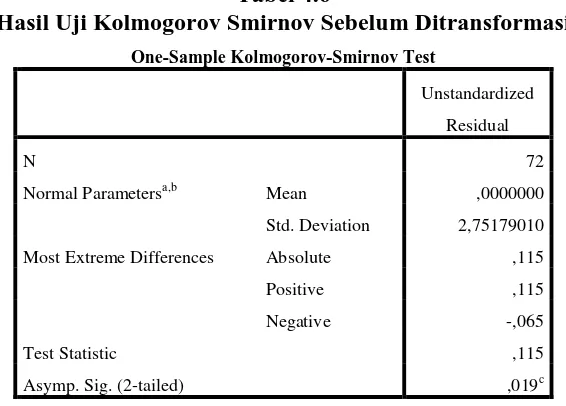

Tabel 4.6

Hasil Uji Kolmogorov Smirnov Sebelum Ditransformasi One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 72

Normal Parametersa,b Mean ,0000000

Std. Deviation 2,75179010

Most Extreme Differences Absolute ,115

Positive ,115

Negative -,065

Test Statistic ,115

Asymp. Sig. (2-tailed) ,019c

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

55 Setelah ditemukan masalah diuji normalitas data maka dilakukan transformasi data dengan mengggunakan teknik logaritma natural.

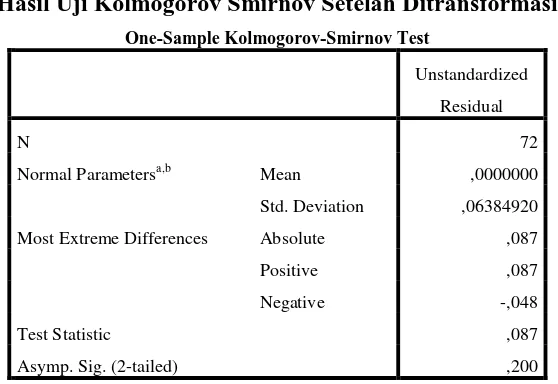

Tabel 4.7

Hasil Uji Kolmogorov Smirnov Setelah Ditransformasi One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 72

Normal Parametersa,b Mean ,0000000

Std. Deviation ,06384920

Most Extreme Differences Absolute ,087

Positive ,087

Negative -,048

Test Statistic ,087

Asymp. Sig. (2-tailed) ,200

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

Berdasarkan pengolahan data pada Tabel 4.7 diperoleh nilai Asymp. Sig. (2-tailed) sebebar 0.200, Karena nilai Asymp. Sig. (2-tailed) lebih besar dari 0,05, dengan demikian dapat disimpulkan model regresi memenuhi asumsi normalitas. Hal ini ditunjukan oleh grafik histogram pada gambar 4.1 tidak terlalu menceng, baik ke kanan maupun ke kiri. Hasil yang sama juga dapat dilihat dari grafik normal probability plot pada gambar 4.2. Pola titik-titik pada normal probability plot gambar 4.2 setelah ditransformasi menunjukan pola titik-titik menyebar, mendekati dan searah dengan garis diagonal menunjukan bahwa data residual telah terdistribusi dengan normal.

Gambar 4.1

Grafik Histogram Setelah Transformasi Sumber: Output SPSS

Gambar 4.2

Normal P-Plot Setelah Transformasi Sumber: Output SPSS

Hasil Uji Multikolonieritas

[image:56.595.226.402.376.573.2]57 tolerance dan Variance Inflation Factor (VIF) pada model regresi. Jika antar variabel independen terdapat korelasi yang cukup tinggi (lebih dari 0,09), maka merupakan indikasi adanya multikolinieritas dan suatu model. regresi yang bebas dari masalah multikolonieritas apabila mempunyai nilai tolerance> 0,1 dan nilai VIF < 10. Uji multikolinearitas dengan melihat nilai tolerance dan VIF menunjukkan hasil seperti pada tabel 4.7 berikut ini:

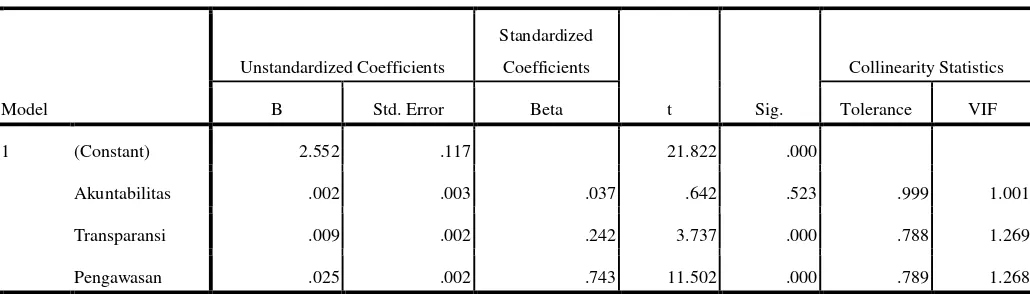

Tabel 4.8

Hasil Uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 2.552 .117 21.822 .000

Akuntabilitas .002 .003 .037 .642 .523 .999 1.001

Transparansi .009 .002 .242 3.737 .000 .788 1.269

Pengawasan .025 .002 .743 11.502 .000 .789 1.268

a. Dependent Variable: LNKABVFM

Tabel 4.8 menunjukkan bahwa penelitian ini bebas dari adanya gejala multikolinearitas. Hal ini dapat dilihat dengan membandingkan nilai tolerance dan VIF. Masing-masing variabel independen yang digunakan dalam penelitian ini memiliki nilai tolerance yang lebih besar dari 0,1. Untuk Akuntabilitas memiliki nilai tolerance 0,999; Transparansi memiliki nilai tolerance 0,7888; dan Pengawasan memiliki nilai tolerance 0,789. Jika dilihat dari VIF, masing-masing variabel independen lebih kecil dari 10 yaitu Akuntabilitas memiliki VIF 1,001; Transparansi memiliki VIF 1,269; dan Pengawasan memiliki VIF 1,268. Maka

kesimpulan yang diperoleh adalah tidak terjadi gejala multikolinearitas dalam variabel independennya.

Hasil Uji Heteroskedastisitas

[image:58.595.206.421.456.645.2]Dalam melakukan pengujian heteroskedastisitas, dapat dilakukan melalui dua cara. Pertama, melalui analisis grafik dengan cara membaca grafik Scatterplot, di mana tidak terjadi heteroskedastisitas apabila titik-titik menyebar secara acak, tidak membentuk sebuah pola tertentu yang jelas, dan tersebar baik di atas maupun di bawah angka nol pada sumbu Y.Kedua, melalui analisis statistik yang dilakukan melalui uji glejser, di mana tidak terjadi heteroskedastisitas apabila tidak ada variabel independen yang signifikan secara statistik mempengaruhi variabel dependen.

Gambar 4.3 Grafik Scatterplot Sumber : Data yang diolah SPSS,2016

59 tidak membentuk sebuah pola tertentu yang jelas. Oleh karena itu, model regresi dikatakan tidak mengalami heteroskedastisitas.

4.1.4.3 Hasil Uji Regresi Berganda

[image:59.595.81.498.401.563.2]Untuk mengetahui pengaruh Akuntabilitas , Transparansi dan pengawasan terhadap kinerja anggaran berkonsep value for money pada SKPD Kabupaten Labuhanbatu Selatan dilakukan pengujian dengan menggunakan analisis regresi linear berganda.Berdasarkan hasil pengolahan data dengan menggunakan bantuan SPSS diperoleh hasil uji pada tabel 4.9.

Tabel 4.9

Hasil Uji Regresi Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 2.552 .117 21.822 .000

Akuntabilitas .002 .003 .037 .642 .523

Transparansi .009 .002 .242 3.737 .000

Pengawasan .025 .002 .743 11.502 .000

a. Dependent Variable: LNKABVFM

Model Regresi yang terbentuk berdasarkan tabel 4.8 adalah sebagai berikut: Y = 2,552+ 0,002X1 + 0.009X2 + 0,025X3

Dimana:

Y : Kinerja Anggaran Berkonsep Value For Money X1 : Akuntabilitas

X2 : Transparasi X3 : Pengawasan

Berdasarkan hasil persamaan regresi berganda, masing-masing variabel menjelaskan

bahwa:

1. Hasil persamaan regresi, nilai konstanta sebesar, artinya akuntabilitas (X1), transparansi (X2), dan pengawasan (X3) dianggap konstan maka Kinerja

anggaran berkonsep value for money konstan sebesar sebesar 2.552.

2. Koefisien regresi variabel akuntabilitas (X1) sebesar 0,002 artinya akunatbilitas mengalami kenaikan sebesar 1% akan menyebabkan

peningkatan terhadap Kinerja anggaran berkonsep value for money sebesar

0,002 dengan asumsi variabel independen lain nilainya tetap.

3. Koefisien regresi variabel transparansi (X2) sebesar 0,009 artinya partisipasi

masyarakat mengalami kenaikan sebesar 1% maka peningkatan terhadap

kinerja anggaran berkonsep value for money sebesar 0,009 dengan asumsi

variabel independen lainnilainya tetap

4. Koefisien regresi variabel pengawasan (X3) sebesar 0,025 artinya

pengawasan mengalami kenaikan sebesar 1% maka peningkatan terhadap

Kinerja anggaran berkonsep value for money sebesar 0,025 dengan asumsi

variabel independen lainnilainya tetap.

4.1.4.4 Hasil Pengujian Hipotesis Penelitian

Hasil Uji Koefisien Determinasi ( Adjusted R2)

61 Tabel 4.10

Hasil Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .881a .776 .766 .06524

a. Predictors: (Constant), Pengawasan, Akuntabilitas, Transparansi b. Dependent Variable: LNKABVFM

Hasil uji koefisien determinasi pada Tabel 4.10 menunjukkan besarnya Adjusted R2 adalah 76,60%. Dengan demikian besarnya pengaruh Akuntabilitas, Transparansi dan pengawasan terhadap kinerja anggaran berkonsep value for money adalah sebesar 76,60%. Sedangkan sisanya adalah 23,40% adalah dipengaruhi oleh faktor lain yang tidak diteliti pada penelitian ini.

Hasil Uji Simultan (Uji Statistik F)

[image:61.595.113.506.539.675.2]Uji F dilakukan untuk menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model regresi berganda mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Hasil uji F tercantum pada tabel 4.11.

Tabel 4.11 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Squar