PENENTUAN H

PERLU

FAKULTAS MA

HARGA

ZERO COUPON BOND

MENGG

LUASAN MODEL COX-INGERSOLL-ROS

RESTY NURHAYATI

DEPARTEMEN MATEMATIKA

ATEMATIKA DAN ILMU PENGETAHU

INSTITUT PERTANIAN BOGOR

BOGOR

2011

GUNAKAN

OSS

ABSTRAK

RESTY NURHAYATI. Penentuan Harga Zero Coupon Bond Menggunakan Perluasan Model

Cox-Ingersoll-Ross. Dibimbing oleh RETNO BUDIARTI dan TEDUH WULANDARI

MAS’OED.

Suku bunga merupakan faktor penting untuk mengambil keputusan investasi. Salah satu jenis investasi adalah obligasi. Kenyataannya, suku bunga tidak boleh bernilai negatif. Oleh karena itu, dalam karya ilmiah ini diperkenalkan sebuah model suku bunga yang merupakan perluasan dari model Vasicek yaitu model Cox-Ingersoll-Ross (CIR).

Dalam model CIR, drift dan volatilitas diasumsikan konstan. Untuk mendekati realitas maka

drift dan volatilitas pada perluasan model CIR merupakan fungsi dari waktu. Perluasan dari model CIR dapat digunakan untuk menentukan harga obligasi. Karya ilmiah ini bertujuan untuk

menentukan dan menganalisis harga zero coupon bond menggunakan perluasan model CIR.

ABSTRACT

RESTY NURHAYATI Pricing of Zero-Coupon Bond Using Extended Cox-Ingersoll-Ross

Model. Under supervision of RETNO BUDIARTI and TEDUH WULANDARI MAS’OED.

Interest rate is one of important factors that used to adopt investment decisions. One of investment types is the bond. In reality, the interest rate must not negative. This research, introduces an interest rate model which is an extended of the Vasicek model, that is the Cox-Ingersoll-Ross (CIR) model.

In CIR model, the drift and volatility are constant. To approach the reality, in the Extended CIR model, drift and volatility become a function of time. The extended of the CIR model can be used to determine bond prices. The aim of this research is to determine and analyze the zero-coupon bond prices using the extended CIR model.

PENENTUAN HARGA

ZERO COUPON BOND

MENGGUNAKAN

PERLUASAN MODELCOX-INGERSOLL-ROSS

RESTY NURHAYATI

G54061559

Skripsi

sebagai salah satu syarat untuk memperoleh gelar

Sarjana Sains

pada

Departemen Matematika

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

Judul

: Penentuan Harga

Zero Coupon Bond

Menggunakan Perluasan

Model Cox-Ingersoll-Ross

Nama

: Resty Nurhayati

NIM

: G54061559

Menyetujui

Pembimbing I,

Pembimbing II,

Ir. Retno Budiarti, MS Teduh Wulandari Mas’oed, M.Si

NIP. 19610729 198903 2 001

NIP. 19740915 199903 2 001

Mengetahui:

Ketua Departemen Matematika,

Dr. Berlian Setiawaty, MS

NIP. 19650505 198903 2 004

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Shalawat serta salam saya limpahkan kepada nabi

Muhammad SAW. Judul dari karya ilmiah ini adalah Penentuan Harga Zero Coupon Bond

Menggunakan Perluasan Model Cox-Ingersol-Ross.

Tanpa bantuan, doa, serta dorongan yang diberikan oleh berbagai pihak, penulis tidak akan mampu menyelesaikan penyusunan karya ilmiah ini. Untuk itu, penulis mengucapkan terima kasih yang sebesarnya kepada:

1. Seluruh keluarga tercinta terima kasih atas semangat dan dukungannya. Bapak, mamah, yang

telah memberikan kasih sayang, doa, nasihat, dan motivasi baik secara moril maupun materi yang sangat berharga bagi penulis. Adik-adikku Tia, Ita, Tami, Anti, dan seluruh keluarga besar dan saudara-saudaraku. Terima kasih atas dukungannya;

2. Ibu Ir. Retno Budiarti, MS. selaku dosen pembimbing I dan Ibu Teduh Wulandari Mas’oed, M.Si. selaku dosen pembimbing II atas segala kesabaran, waktu,ilmu, nasihat dan semangat yang diberikan kepada saya selama bimbingan karena menjadikan motivasi dan penyemangat bagi penulis dalam menyelesaikan karya ilmiah ini;

3. Ibu Dr. Ir. Endar H. Nugrahani, Ms. selaku dosen penguji. Terima kasih atas waktu, nasihat dan ilmu yang telah diberikan bagi penulis;

4. Seluruh dosen Departemen Matematika, terima kasih atas ilmu yang bermanfaat dan nasihat

yang telah diberikan;

5. Ibu Susi, ibu Ade, pak Yono, mas Bono, mas Heri, mas Deni dan seluruh staf pegawai Departemen Matematika, terima kasih atas bantuannya dalam memperlancar administrasi akademik bagi penulis di Departemen Matematika;

6. Ade Coy, Indah, Yani, Tini, Mideh, Mamih, Opi, Isna, Sehan, Iqbal, Widya, Ade Milan, Ima,

Dhia, Arin, Nisa, Rima, Coni, Rurum, Ade, Ipung, Ica, Sendy, Nur terima kasih ya;

7. Bu Yayah, Bu Iis, seluruh guru-guru tercinta SD, SMP dan SMA. Terima kasih atas ilmu yang

diberikan;

8. Malea bawah: Aan, Puput, Mpi, Uni, Tante, Kiky, Nyai, Nurul, Iza, Debo, Gita, Mb Eka, Mb

Ren, Ipeh, Dede terima kasih atas dukungan dan kebersamaan kalian;

9. Temen-temen Pojok Sakola, Puscom, Ka Nyomi, Ka Ricken, Teh Ryu, Mb Hikmeh, Ka

Agnes, A yusep, A Tebe, A Indra, Teh Rian, Teh Nina, Ka Ayyip. Terima kasih atas saran dan doanya;

10. Kakak-kakak Math 41 dan 42;

11. Teman-teman Math 43: Margi , Lia, Suci, Gandi, Arum, Destya, Tami, Nia, Copi, Ratna, Cupit, Wira, Nanu, Adi, Apri, Fardan, Nene, Narsih, Ecka, Putri, Nidya, Ria, Rias, Erni, Aini, Lina, Emta, Sendy, Ace, Vera ,Cuwi, Cici, Desi, Qie, SN, Kiki, Ryan, Elly, Peli, Mubarok, Agung, Aji, Dandi, Kabil, Marpaung, Subro, Irsyad, Slamet, Sabar, Andrew, Syahrul, Zul, David, Paisol, Adam, Nobo, Bertrand, Razon, Arif, Leo. Terima kasih atas kebersamaan, doa dan dukunngannya, semoga kita bisa berjumpa lagi di lain waktu;

12. Adik-adik Math 44 dan 45. Denda, Istiti, Melon, Ruhiyat, Ayung, Fajar, Pandi, Seri, Ima, Dora, Ucu, Wewe, Utul, Imam, Iyam, rachma. Terima kasih atas doa dan dukungannya. Semoga karya ilmiah ini dapat bermanfaat bagi siapa saja yang membacanya dan bagi dunia ilmu pengetahuan, khususnya Matematika.

Bogor, Maret 2011

RIWAYAT HIDUP

Penulis dilahirkan di Bekasi, Jawa Barat pada tanggal 6 Desember 1988. Penulis adalah anak pertama dari lima bersaudara dari pasangan Yoyo Supriatmana dan Sa’adah. Penulis telah menyelesaikan pendidikan formal diantaranya SDN 4 Bekasi tahun 1994-2000, SLTPN 3 Bekasi tahun 2000-2003, SMAN 2 Purwakarta pada tahun 2003-2006. Pada tahun 2006 penulis diterima di Institut Pertanian Bogor (IPB) melalui jalur Undangan Seleksi Masuk IPB (USMI) dan tercatat sebagai mahasiswa Departemen Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam IPB pada tahun 2007.

DAFTAR ISI

Halaman

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... viii

I. PENDAHULUAN ... 1

1.1 Latar Belakang... 1

1.2 Tujuan ... 1

1.3 Metode dan Sistematika Penulisan ... 1

II. LANDASAN TEORI ... 1

2.1 Istilah-istilah Keuangan ... 1

2.2 Proses Stokastik ... 2

2.3 Gerak Brown ... 3

2.4 Proses Wiener ... 3

2.5 Persamaan Riccati ... 4

III. PEMBAHASAN ... 4

3.1 Model Vasicek ... 4

3.2 Model CIR ... 5

3.3 Perluasan Model CIR dan Penentuan Harga Zero Coupon Bond ... 5

3.4 Penentuan Harga Zero Coupon Bond pada Perluasan Model CIR dengan Struktur Waktu Awal ... 6

IV. SIMULASI ... 7

V. SIMPULAN ... 10

viii

DAFTAR TABEL

Halaman

Tabel 1. Harga obligasi dari perluasan model CIR pada waktu jatuh tempo 20 tahun ... 8

DAFTAR GAMBAR

Halaman Gambar 1. Grafik harga obligasi perluasan model CIR dengan bervariasi ... 8Gambar 2. Grafik hubungan harga obligasi dengan waktu jatuh tempo ... 9

Gambar 3. Grafik hubungan harga obligasi dengan suku bunga ... 10

DAFTAR LAMPIRAN

Halaman Lampiran 1. Bukti Persamaan 10 ... 13Lampiran 2. Bukti Persamaan 15 ... 13

Lampiran 3. Bukti Persamaan 16 ... 17

Lampiran 4. Bukti Teorema 1 ... 18

Lampiran 5. Bukti Teorema 2 ... 21

Lampiran 6. Program untuk mencari harga obligasi menggunakan Mathematica 7.0 ... 24

I. PENDAHULUAN

1.1 Latar Belakang

Investasi merupakan komitmen

menanamkan sejumlah dana pada satu atau lebih aset selama beberapa periode pada masa mendatang. Jenis-jenis aset yang merupakan investasi diantaranya tabungan, saham, dan obligasi. Obligasi (bond) adalah surat hutang yang diterbitkan oleh pemerintah atau

perusahaan dalam rangka memenuhi

kebutuhan dana. Obligasi memiliki tiga karakteristik yaitu, nilai pari (par value),

kupon (coupon) dan waktu jatuh tempo

(maturity date).

Obligasi merupakan contoh dari

investasi bebas risiko karena memiliki kepastian keuntungan yang diperoleh dari pendapatan tetap yang akan diterima

pemegang obligasi selama waktu

kepemilikan. Pendapatan tetap tersebut berupa nilai pari dan kupon. Kupon adalah bunga dari investasi yang diterima pemegang obligasi setiap tahun atau setengah tahun selama kepemilikan obligasi.

Jenis obligasi yang akan dibahas dalam karya ilmiah ini adalah zero coupon bond

atau obligasi tanpa kupon. Zero coupon bond

dijual lebih kecil dari nilai pari (didiskon). Harga zero coupon bond merupakan present value (nilai kini) dari nilai parinya. Selisih antara nilai pari dengan harga zero coupon bond merupakan keuntungan bagi pemegang obligasi, dengan kata lain dapat dikatakan

bahwa keuntungannya bagi pemegang zero

coupon bond itu dinyatakan oleh suku bunga yang berlaku pada masa kepemilikan obligasi.

Oleh karena itu, dalam dunia investasi suku bunga merupakan salah satu hal penting dalam pengambilan keputusan investasi.

Keputusan investasi tersebut sangat

tergantung pada pengetahuan tentang suku bunga. Jika prediksi suku bunga turun, maka

investor akan memilih investasi jangka panjang, sedangkan jika prediksi suku bunga naik maka investor akan lebih memilih untuk menunda investasi jangka panjang. Fluktuasi suku bunga ini secara tidak langsung akan mempengaruhi keseimbangan pasar.

Selanjutnya, akan diperkenalkan sebuah model suku bunga namun memiliki suku bunga yang tidak negatif. Model tersebut merupakan model Cox-Ingersoll-Ross (CIR). Model ini diperkenalkan pada tahun 1985 oleh John C. Cox, Jonathan E. Ingersoll dan Stephen A. Ross sebagai perluasan dari model Vasicek.

Pada karya ilmiah ini yang akan dibahas lebih lengkap adalah mengenai penentuan dari harga zero coupon bond menggunakan perluasan model Cox-Ingersoll-Ross (CIR). 1.2 Tujuan

Tujuan dari penulisan karya ilmiah ini adalah untuk menentukan dan menganalisis

harga zero coupon bond menggunakan

perluasan model Cox-Ingersoll-Ross (CIR). 1.3 Metode dan Sistematika Penulisan

Metode penulisan karya ilmiah ini adalah sebuah studi pustaka yang materinya diambil dari jurnal yang berjudul “ A Simple Class of Square-root Interest-rate Models” oleh F. Jamshidian pada tahun 1995.

Karya ilmiah ini terdiri atas lima bagian. Bagian pertama berisi pendahuluan yang terdiri atas latar belakang, tujuan, metode dan sistematika penulisan. Bagian kedua adalah landasan teori yang menjadi dasar dari penulisan karya ilmiah ini. Bagian ketiga adalah pembahasan yang merupakan analisis terhadap karya ilmiah ini. Bagian keempat adalah simulasi, bagian kelima adalah simpulan, dan bagian keenam adalah daftar pustaka.

II. LANDASAN TEORI

2.1 Istilah-istilah Keuangan Definisi 1 Volatilitas (Volatility)

Volatilitas menyatakan tingkat risiko suatu aset yang ditunjukkan oleh keacakan harga. Semakin besar nilai volatilitas, semakin tak terduga pergerakan harganya. Semakin kecil volatilitas, semakin mudah untuk menduga harga tersebut.

(Harvey dan Gretchen 2002)

Definisi 2 Suku Bunga (Interest Rate)

Suku bunga (interest rate) adalah

pembayaran bunga tahunan dari suatu pinjaman dalam bentuk persentase dari pinjaman yang diperoleh dari jumlah bunga yang diterima tiap tahun dibagi dengan jumlah pinjaman.

Definisi 3 Obligasi

Obligasi adalah instrumen hutang yang meminta penerbit membayar kembali pada investor sejumlah uang yang dipinjam (pokok hutang ditambah bunga selama periode tertentu).

(Fabozzi 2003) Definisi 4 Harga Obligasi

Harga obligasi adalah jumlah dari kupon yang didiskon (nilai kini dari kupon) dan nilai pari yang didiskon (nilai kini dari nilai pari).

Secara matematis dapat dituliskan

sebagai berikut:

kupon

1 nilai pari1 .

(Bodie et al 2006) Definisi 5 Zero-Coupon Bond (Obligasi Tanpa kupon)

Zero-coupon bond adalah salah satu jenis obligasi yang tidak memberikan kupon kepada pemegang obligasi. Obligasi jenis ini

memberikan satu kali cash flow

(pembayaran) pada pemiliknya yaitu pada saat jatuh tempo obligasi sebesar nilai pari.

Persamaan harga obligasinya akan menjadi:

nilai pari

1 .

(Fabozzi 2003) Definisi 6 Short rate

Short rate adalah suku bunga yang berlaku pada interval waktu tertentu.

(Bodie et al 2006) Definisi 7 Forward interest rate

Forward interest rate adalah short rate yang berlaku pada tahun ke-n sedemikian sehingga return dari 2 strategi investasi yaitu investasi selama n tahun dan investasi n-1 tahun kemudian diinvestasikan kembali pada tahun ke-n akan sama.

Jika forward interest rate untuk periode nadalah , maka akan didefinisikan oleh persamaan:

1 1 1 ,

atau dituliskan

1 1 1 ,

adalah periode waktu, adalah yield to maturity dan jatuh tempo setelah -perode. Jadi, total return pada 2 strategi investasi selama tahun akan sama jika short rate

pada tahun ke- sama dengan .

(Bodie et al 2006) 2.2 Proses Stokastik

Proses stokastik digunakan sebagai model matematika untuk mewakili suatu peubah yang nilainya berubah secara acak menurut waktu.

Untuk lebih memahami proses stokastik, diperlukan definisi-definisi berikut.

Definisi 8 Percobaan Acak

Dalam suatu rangkaian percobaan sering kali percobaan dilakukan dalam kondisi yang sama. Semua kemungkinan hasil yang akan muncul dapat diketahui, tetapi hasil pada percobaan berikutnya tidak dapat diduga dengan pasti. Percobaan yang semacam ini disebut percobaan acak.

(Grimmett dan Stirzaker 2001) Definisi 9 Ruang Contoh

Himpunan dari semua kemungkinan hasil dari suatu percobaan acak disebut ruang contoh, dinotasikan dengan . Suatu kejadian adalah himpunan bagian dari .

(Grimmett dan Stirzaker 2001) Definisi 10 Medan-

Medan- adalah himpunan yang

anggotanya merupakan himpunan bagian dari ruang contoh yang memenuhi syarat-syarat berikut:

1. ! " .

2. Jika # " maka #$ " , dengan #$ menyatakan komplemen dari himpunan

#.

3. Jika # , #%, #&, … . " , maka ( #*) )" .

(Hogg dan Craig 2005) Definisi 11 Ukuran Peluang

Ukuran peluang pada ruang ukuran

, adalah fungsi : , -0,1/ yang

memenuhi:

! 0, 1.

Jika # , #%, #&, …. adalah himpunan anggota-anggota yang saling lepas yaitu #)0 #1

56 #) ∞ ) 7 ∞ ) #) .

Pasangan ( , , disebut dengan ruang

peluang (probability space).

(Grimmett dan Stirzaker 2001) Definisi 12 Peubah Acak

Misalkan adalah medan- dari ruang contoh . Suatu peubah acak 8 adalah suatu

fungsi 8: 9 : dengan sifat ;< "

: 8 < = >? " untuk setiap > " :. (Grimmett dan Stirzaker 2001) Definisi 13 Peubah Acak Diskret

Peubah acak 8 dikatakan peubah acak diskret jika nilainya hanya pada himpunan bagian yang terbilang dari :.

Catatan:

Suatu himpunan bilangan C disebut bilangan terbilang, jika C terdiri atas bilangan terhingga atau anggota C dapat dipadankan 1-1 dengan bilangan bulat positif.

(Grimmett dan Stirzaker 2001) Definisi 14 Peubah Acak Kontinu

Peubah acak X dikatakan kontinu jika terdapat fungsi @ > sehingga fungsi sebaran

A@ > 8 = > yang dapat dinyatakan sebagai: B∞* @ C DC, C " : untuk suatu

fungsi : E 9 -0,∞ yang terintegralkan.

Fungsi disebut fungsi kepekatan peluang bagi 8.

(Grimmett dan Stirzaker 2001) Definisi 15 Nilai Harapan Peubah Acak Diskret

Jika 8 adalah peubah acak diskret

dengan fungsi massa peluang @ > , maka nilai harapan dari 8 adalah

F 8 ∑ > H @ > . Asalkan jumlah di atas konvergen mutlak.

(Grimmet dan Stirzaker 2001) Definisi 16 Nilai Harapan Peubah Acak Kontinu

Jika 8 adalah peubah acak kontinu

dengan fungsi kepekatan peluang @ > ,

maka nilai harapan dari 8 adalah:

F 8 I > @ *

* > .

Asalkan integral di atas konvergen mutlak. (Grimmett dan Stirzaker 2001)

Lema 1 (Sifat Nilai Harapan)

Beberapa sifat dari nilai harapan diantaranya: 1. Jika J adalah suatu konstanta, maka

F J J.

2. Jika J adalah suatu konstanta dan K

adalah peubah acak, maka F JK

J F K .

3. Jika J , J% adalah konstanta dan

K , K% adalah suatu peubah acak,

maka F J , K J%, K%

J F K J%F K% .

(Hogg at al 2005) Definisi 17 Ragam dan Simpangan Baku

Misalkan 8 adalah peubah acak (diskret

atau kontinu). Ragam 8 atau KL 8

dinotasikan dengan %@, didefinisikan %@ F MN8 O F 8 P%Q

F 8% O NF 8 P% .

Standar deviasi 8 dinotasikan dengan @ , didefinisikan

@ R %@ .

(Ghahramani 2005) Definisi 18 Proses Stokastik

Proses stokastik 8 ;8 C , C " ?

adalah suatu himpunan dari peubah acak yang memetakan suatu ruang contoh Ω ke suatu ruang state T.

2.3 Gerak Brown

Proses stokastik 8 ;8 C , C " ?

disebut gerak Brown jika:

1. 8 0 0.

2. Untuk 0 U C U C%U V U C , peubah

acak 8 C) O 8 C) , 2

1, 2, … . , saling bebas.

3. Untuk C X 0, 8 C berdistribusi normal dengan rataan 0 dan varian %C.

(Ross 2007) 2.4 Proses Wiener

Proses Wiener adalah gerak Brown dengan rataan 0 dan varian 1. Proses Wiener

umum untuk suatu peubah acak 8 dapat

dinyatakan sebagai berikut:

D8 C LDC YDZ C , (1)

dengan LDC disebut sebagai komponen

deterministik dan YDZ C menyatakan

komponen stokastik, serta Z C adalah

masing-masing menyatakan drift rate dan variance rate dari 8.

Untuk proses stokastik yang

didefinisikan pada ruang probabilitas

(Ω, A, berlaku hal berikut:

Misalkan Z C adalah proses Wiener pada (Ω, A, . Integral stokastik adalah proses stokastik 8 C dengan bentuk:

8 C 8 0 B L 8 [ , [ D[\

B Y 8 [ , [ DZ [\ . (2) (Hull 2003) Definisi 20 Proses Ito

Proses Ito adalah proses Wiener umum dengan L dan Y menyatakan suatu fungsi dari peubah acak 8 dan waktu C. Proses Ito dapat dinyatakan sebagai berikut:

D8 C L 8 C , C DC Y 8 C , C DZ C .

(3) Lema 2 (Lema Ito)

Misalkan proses 8 C memenuhi

persamaan (3) dan fungsi ] C ^ 8 C , C

adalah kontinu serta turunan-turunan

^@ 8 C , C , ^@@ 8 C , C kontinu, maka

] C ^ 8 C , C memenuhi persamaan berikut:

D] C

_^ 8 C , C ^@ 8 C , C L 8 C , C

1

2 ^@@Y% 8 C , C ` DC

^@ 8 C , C Y 8 C , C DZ C , 4

dimana, DZ C adalah proses Wiener.

Kemudian, ] C juga mengikuti proses Ito, dengan drift rate sebagai berikut:

^ 8 C , C ^@ 8 C , C L 8 C , C

1

2 ^@@Y% 8 C , C . dan variance rate yaitu,

^@% 8 C , C Y% 8 C , C . Dimana,

^ D^DC , ^@ D8 , ^D^ @@ D %^

D8% . (Hull 2003) 2.5 Persamaan Riccati

Persamaan Riccati merupakan

persamaan diferensial biasa yang memiliki tipe:

Db

D> > c > b E > b%. 5

Persamaan di atas termasuk nonlinear dan merupakan persamaan dengan penyelesaian yang unik. Untuk mencari solusi, maka

persamaan Riccati memerlukan solusi

partikular.

(Hille 1997)

III. PEMBAHASAN

Dalam bab ini akan dibahas beberapamodel suku bunga, yaitu model Vasicek,

model Cox-Ingersoll-Ross (CIR) dan

perluasan model CIR. Dalam karya ilmiah ini yang akan dibahas lebih lengkap adalah perluasan model CIR.

3.1 Model Vasicek

Dalam model Vasicek, model suku bunga yang diberikan adalah:

D L Y O DC De , (6)

dimana L, Y, dan adalah konstanta.

Kelemahan dari model ini adalah bahwa tingkat suku bunga dapat bernilai negatif.

Model Vasicek ini dapat digunakan untuk menilai zero coupon bond pada waktu

C dengan membayar $1 pada saat jatuh tempo

, dengan persamaan harga obligasi sebagai berikut:

C, # C, f g , h , (7) dengan

i C, jkl mkno , (8) dan

# C, exp rg , s touv wuux

ou O

yug , u

zo { . (Bukti: lihat Rolski et al. 1999)

Dari persamaan (6) model Vasicek di atas, dapat diperoleh:

C 0 f o Y 1 O fo

I f o | De [

\ . 10

(Bukti: Lampiran 1) 3.2 Model CIR

Model Cox-Ingersoll-Ross (CIR) adalah model yang pertama kali menghilangkan kemungkinan dari suku bunga bernilai negatif. Model suku bunga yang diberikan adalah:

D L Y O DC √ De. (11) Faktor standar deviasi dari model ini adalah

√ , sehingga memastikan bahwa tingkat

suku bunga tidak akan negatif. Dalam model ini, harga obligasi memiliki bentuk umum yang sama dengan model Vasicek yaitu:

C, # C, f g , h ,

namun, fungsi i C, dan # C, berbeda,

yaitu:

i C, • L f2 f~~ O 1O 1 2•, 12

# C,

€

2• os~

2

• L f~ O 1 2•• %ov/yu

, 13

dengan • √L% 2 %.

(Bukti: lihat Rolski et al. 1999) 3.3 Perluasan Model CIR dan Penentuan Harga Zero Coupon Bond

Pada model CIR drift dan volatilitas konstan. Untuk lebih mendekati realitas, maka drift dan volatilitas pada perluasan model CIR merupakan fungsi dari waktu. Pada perluasan Model CIR ini, suku bunga

C „ 0 mengikuti proses berikut:

D … C O † C DC C √ De, (14)

dimana … C , † C , C adalah komponen

deterministik yang lebih besar dari nol dan

merupakan fungsi dari C, serta e C adalah proses Wiener.

Dalam perluasan model CIR pada persamaan (14), harga atau nilai dari zero coupon bond memenuhi persamaan diferensial sebagai berikut:

‡

‡C 12 % C ‡

%

‡ % … C O † C ‡‡

O 0 . 15

(Bukti: Lampiran 2) Harga obligasi adalah harga yang didiskon dari pembayaran yang akan diterima

pemegang obligasi selama masa

kepemilikannya. Misalkan , C C =

menyatakan harga pada waktu C dari zero coupon bond dengan waktu jatuh tempo dan merupakan solusi dari persamaan (15)

dengan asumsi bahwa , 1 untuk

semua . Berikut ini , C yang diberikan adalah:

, C exp _O I i [ … [ D[

O i C ` ; C = . 16

(Bukti: Lampiran 3)

dimana fungsi i C memenuhi persamaan

Riccati yaitu:

iŠ C † C i C

% % C i% C O 1 ,

i 0. (17)

Selanjutnya, diberikan , C ‹

O‡ log , C /‡ menyatakan forward interest rate pada saat jatuh tempo. Diketahui

Y C ‡i C /‡ , akan diperoleh:

, C ‹ O‡ log , C /‡ , dari persamaan (16),

, C

O‡ log •exp •O B i [ … [ D[ O i C ŽŽ

‡ .

Selanjutnya, akan diperoleh:

, C B Y [ … [ D[ Y C , (18)

selain itu, fungsi Y C memenuhi:

YŠ C Y C N† C % C i C P,

Y 1. (19)

Persamaan (19) di atas merupakan turunan dari persamaan Riccati (17).

Bukti:

dari persamaan (17), karena Y C iŠ C

maka,

Y C † C i C % % C i% C O 1 , sehingga

Y• C ‡%‡i C%

‡ † C i C 12 % C i% C O 1

‡

† C Y C % C i C Y C

Y C N† C % C i C P.

□

3.4 Penentuan Harga Zero Coupon Bond pada Perluasan Model CIR dengan Struktur Waktu Awal

Pada bagian sebelumnya telah diperoleh harga dari zero coupon bond yang diperoleh secara umum. Berikut ini akan ditentukan

harga zero coupon bond dengan memberikan

informasi awal yaitu C\dan \. Menurut lema Ito, diberikan volatilitas dari zero coupon

bond dengan waktu jatuh tempo dan

forward interest rate dalam perluasan model CIR pada persamaan (14) berturut-turut

adalah i C C R C dan

Y C C R C . Untuk lebih jelasnya akan diberikan pada teorema berikut ini:

Teorema 1:

Untuk C\= C = , minimal untuk C

mendekati C\ yaitu: % C

O••uulog Y C\ %N‘n‘log Y C\ P %

O

%†% C O †Š C , 20

i C

i C\ O i C\

Y C\ O 12† C\ Ni C\ O i C\ P

, 21

Y C

Y C\ Y C\

_Y C\ O 12† C\ Ni C\ O i C\ P` % ,

(22) dimana, untuk C =

† C ‹ O† O‡ log Y C , 23‡

dengan:

= volatilitas dari spot rate

C = waktu eksekusi

= waktu jatuh tempo

C\ = waktu awal (C 0).

(Bukti: Lampiran 4)

Dalam hubungannya dengan † C\ ,

persamaan (20) juga dapat dituliskan menjadi:

% C •’n “

• %†% C\ † C † C\ . (24) Model perlusan CIR termasuk dalam kelas model akar kuadrat sederhana, sehingga

model akar kuadrat sederhana dapat

dinyatakan sebagai berikut, untuk semua

C C\

” 1

% C\ 5•‡ ‡\, C\ – “

•O \‡Y C‡ \ – “

7.

(25) Dinamika dari discount function atau fungsi diskon dalam model akar kuadrat sederhana dapat diduga dengan mengikuti hasil dari struktur waktu awal. Fungsi diskon adalah nilai $1 yang didiskon sebagai fungsi dari waktu hingga pembayaran. Berikut ini diberikan teorema untuk mencari rumus

harga zero coupon bond dengan

menggunakan perluasan model CIR, dengan

C C\, Teorema 2:

Untuk semua \, X 0 dan 0 = C\= C =

.

, C

\, C\ \, C\ _

Y C Y C\

Y C\ ` —

exp •Ni C\

O i C\ P\O i C Ž, 26

, C Ӡ C Y C , (27)

dengan

= harga dari obligasi pada waktu jatuh tempo .

= forward interst rate pada waktu jatuh tempo.

= suku bunga yang berlaku.

(Bukti: Lampiran 5)

Persamaan (26) di atas merupakan lanjutan dari rumus penetapan harga dari zero coupon bond. Namun, persamaan (26) ini memiliki perbedaaan dengan persamaan (16), karena persamaan (26) hanya menggunakan informasi dari forward interest rate pada waktu awal dan kurva volatilitas pada waktu

C\, sedangkan persamaan (16) menggunakan koefisien … C , † C dan C .

Penentuan harga obligasi yang diperoleh di atas adalah dalam bentuk rumus aljabar, oleh karena itu pada bagian selanjutnya akan

dicari harga zero coupon bond dengan

menggunakan simulasi yang diselesaikan secara komputasi.

IV. SIMULASI

Pada bab sebelumnya telah dibahasmengenai teori-teori dan rumus aljabar yang

berkaitan dengan penentuan harga zero

coupon bond. Selanjutnya, pada bagian ini

akan diberikan simulasi yang akan

menggambarkan harga zero coupon bond

pada perluasan model CIR.

Simulasi ini terdiri dari tabel dan gambar grafik yang merupakan implementasi dari penetapan harga zero coupon bond. Untuk lebih mempermudah contoh kasus, komponen stokastik dalam persamaan model

suku bunga diasumsikan 0.

Persamaan C diperoleh dengan

menurunkan model suku bunga pada persamaan (14) yaitu:

D … C O † C DC C √ De.

Asumsikan: 0, didapat

D … O † DC , 1

… O † D DC ,

I … O † D1 I DC ,

O† ln … O †1 C ˜ ,

f™š › ’h f ’ œ,

C … O f† ’ • .

Saat C 0,

0 … O •† ,

0 † … O •, • … O 0 † .

Jadi,

C … O f ’ … O 0 †† ,

sehingga diperoleh,

C † 0 f ’ †… 1 O f ’ .

Selanjutnya, dengan menggunakan

persamaan (11) - (26), dan memilih parameter-parameter:

Y † 1,

L … 0,2 ,

σcir 0,4 ,

0 0,1 ,

dan diketahui bahwa • √L% 2 % .

Parameter-parameter tersebut digunakan

pada software Mathematica 7, sehingga akan

diperoleh harga zero coupon bond dari

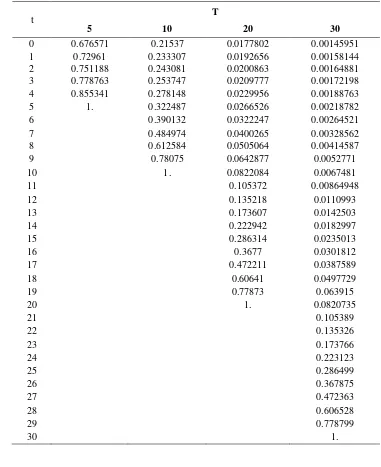

Tabel 1. Harga obligasi dari perluasan model CIR pada waktu jatuh tempo 20 tahun

t T

20

0 0.0177802

1 0.0192656

2 0.0200863

3 0.0209777

4 0.0229956

5 0.0266526

6 0.0322247

7 0.0400265

8 0.0505064

9 0.0642877

10 0.0822084

11 0.105372

12 0.135218

13 0.173607

14 0.222942

15 0.286314

16 0.3677

17 0.472211

18 0.60641

19 0.77873

20 1

Tabel di atas merupakan tabel harga zero coupon bond dari perluasan model CIR

dengan periode jatuh tempo 20 tahun.

Dari tabel di atas dapat disimpulkan bahwa

harga zero coupon bond pada perluasan

model CIR terus mengalami kenaikan dan akan terus naik mendekati 1 (nilai parinya)

dari jangka waktu nol hingga jangka waktu jatuh tempo.

Berikut ini akan diberikan grafik-grafik

hubungan antara harga zero coupon bond

pada perluasan model CIR dengan waktu jatuh tempo yang bervariasi.

Gambar 1. Grafik harga obligasi perluasan model CIR dengan bervariasi

1 2 3 4 5 t

0.75 0.80 0.85 0.90 0.95 1.00 p

0 2 4 6 8 10 t 0.4

0.6 0.8 1.0 p

5 10 15 20 t 0.2 0.4 0.6 0.8 1.0 p

Gambar 1 di atas menunjukkan bahwa

seluruh grafik harga zero coupon bond

dengan variasi waktu jatuh tempo yaitu 5 tahun, 10 tahun, 20 tahun, dan 30 tahun. Dari grafik dapat dilihat bahwa harga obligasi cenderung mengalami kenaikan dari tahun ke tahun hingga waktu jatuh tempo dengan nilai pari sebesar 1.

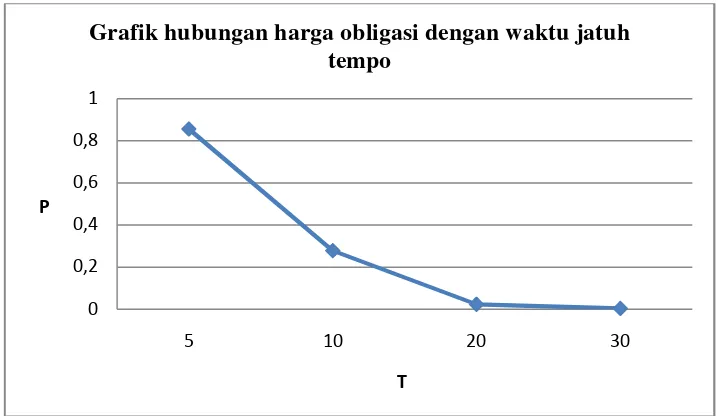

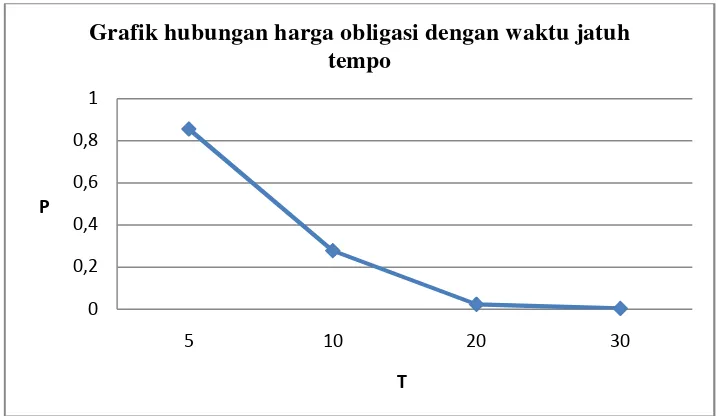

Selanjutnya akan diberikan contoh untuk memperlihatkan perbedaan harga obligasi tiap waktunya. Misalkan, suku bunga

15%, dengan mengambil harga zero

coupon bond saat C 4 pada masing-masing

waktu jatuh tempo yaitu dengan 5 harga

obligasinya 0,855341, dengan 10 harga

obligasinya 0,278148, dengan 20 harga

obligasinya 0,0229956, dengan 30 harga

obligasinya 0,00188763. Berikut ini grafik hubungan antara harga obligasi saat C 4 pada waktu jatuh tempo yang berbeda yaitu:

Gambar 2. Grafik hubungan harga obligasi dengan waktu jatuh tempo Gambar 2 di atas merupakan grafik

hubungan antara harga zero coupon bond saat

C 4 dengan waktu jatuh tempo yang

berbeda. Periode jatuh tempo yang berbeda yaitu 5 tahun, 10 tahun, 20 tahun dan 30 tahun akan memberikan harga obligasi yang

berbeda. Dapat dilihat bahwa saat C 4

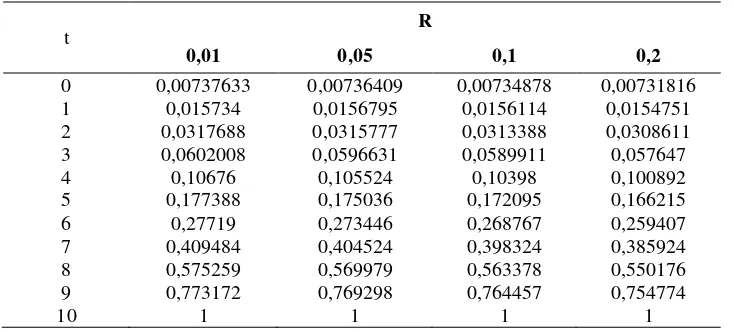

harga obligasi yang diberikan berbeda-beda. Sehingga dapat disimpulkan bahwa semakin lama waktu jatuh temponya maka harga obligasi yang diperoleh akan semakin rendah. Selanjutnya diberikan contoh kasus untuk C tertentu. Misalkan, suku bunga yang

diberikan bervariasi dan mengambil harga zero coupon bond (tabel pada lampiran 8), saat C 5 pada masing-masing waktu jatuh

tempo yaitu dengan 1% harga

obligasinya 0,177388, dengan 5% harga

obligasinya 0,175036, dengan 10%

harga obligasinya 0,172095, dengan 20%

harga obligasinya 0,166215. Sehingga akan diperoleh grafik hubungan antara harga zero coupon bond dengan suku bunga yang berbeda-beda pada saat jatuh tempo 10 tahun sebagai berikut:

0 0,2 0,4 0,6 0,8 1

5 10 20 30

P

T

Gambar 3. Grafik hubungan harga obligasi dengan suku bunga Gambar 3 di atas merupakan grafik

hubungan antara harga obligasi dengan suku bunga yang berbeda dan waktu jatuh tempo yang diberikan yaitu 10 tahun. Kesimpulan

dari gambar di atas adalah jika suku bunga meningkat maka harga obligasi yang diperoleh akan menurun.

V. SIMPULAN

Model Cox-Ingersoll-Ross (CIR) dapatmenghilangkan kemungkinan suku bunga bernilai negatif, sehingga memastikan bahwa tingkat bunga tidak akan negatif. Perluasan dari model CIR dapat digunakan untuk

menentukan harga zero coupon bond

(obligasi tanpa kupon).

Rumus penetapan harga zero coupon

bond pada perluasan model CIR diperoleh dalam bentuk aljabar pada struktur waktu

awal, dengan menyelesaikan solusi

persamaan diferensial yang diberikan sesuai dengan kondisi batas yang telah ditentukan.

Harga obligasi pada perluasan model CIR cenderung mengalami kenaikan dari tahun ke tahun sampai waktu jatuh tempo. Harga obligasi berbanding terbalik dengan waktu jatuh tempo dan suku bunga. Semakin lama waktu jatuh temponya maka semakin kecil pula harga obligasinya. Selain itu, jika suku bunga meningkat maka harga obligasi yang diperoleh akan menurun.

0,164 0,166 0,168 0,17 0,172 0,174 0,176 0,178

0 0,05 0,1 0,15 0,2 0,25

P

r

DAFTAR PUSTAKA

Bodie Z, Kane A, Marcus AJ. 2006.Investments. 6¡Ed. New Jersey: Mc Graw-Hill Companies,Inc.

Cox JC, Ingersoll JE, and Ross SA. 1985. A Theory of The Term Structure of Interest Rates, Econometrica, 53, 385-407.

Fabozzi FJ, Modigliani F. 2003. Capital

Markets Institusions and Instrumens. Ed ke -3. New Jersey: Prentice Hall.

Ghahramani S. 2005. Fundamental of

Probability. Ed ke-2. New Jersey: Prentice Hall, inc.

Grimmet G, Stirzaker DR. 2001. Probability and Random Processes. New York: Clarendo Press Oxford.

Harvey CR, Gretchen M. 2002. The New York

Times Dictionary of Money and Investing. New York: Henry Holt dcompany.

Hille E. 1997. Ordinary Differential

Equations in the Complex Domain. New York: Domain Publications.

Hogg RV, Craig AT, McKean JW. 2005. Introduction to Mathematicals Statistic.

6¡Ed. New Jersey: Prentice Hall, inc.

Hull JC. 2003. Options, Futures and Other Derivatives. Ed ke-5. New Jersey: Pearson Education, Inc.

Jamshidian F. 1995. A Simple Class of Square-root Interest-rate Models. Applied Mathematical Finance 2, 61-72.

Karl EC, Ray CF. 2008. Principles of

Economics. 8¡ Ed. New Jersey: Prentice Hall, Inc.

Rolski T, Schimidli H, Schmidt V, Teugels J. 1999. Stochastic Processes for Insurance and Finance. Chicester: John Wiley & Sons.

Ross SM. 2007. Introduction to Probability Model. 9¡ Ed. San Diego: Academic Press.

Suryaningtyastuti E. 2006. Model

Lampiran 1

Bukti persamaan (10) Diberikan model Vasicek:

D L Y O DC De (1a)

Dengan menggunakan persamaan (1b) akan dicari persamaan C

D fo foD Lfo DC (1b) Substitusikan persamaan (1a) ke dalam persamaan (1b), maka akan diperoleh:

D fo foD Lfo DC

LYfoDC O Lfo DC Lfo DC fo De

LYfoDC fo De

Kemudian integralkan kedua ruas akan diperoleh:

I D fo

\ I LYf

o|D[

\ I f

o| De

\ [

fo C O 0 LY I fo|D[

\ I f

o|De [ \

fo C 0 LY I fo|D[

\ I f

o|De [ \

fo C 0 Y fo O 1 I fo|De [ \

C 0 f o Y 1 O fo I f o |De [ \

Lampiran 2:

Bukti persamaan (15)

Diberikan persamaan suku bunga pada perluasan model CIR yaitu:

D … C O † C DC C √ De (2a) dengan sumber ketidakpastian e C adalah proses Wiener dan variasi kenaikan DC.

Diasumsikan, zero coupon bond dan nilai pari 1 satuan moneter, maka harga obligasi

1 1

Karena fungsi dari waktu dan fungsi dari dan C, maka fungsi dari , C dan ditulis:

dengan menggunakan Lema Ito akan diperoleh:

D ‡‡C DC ‡‡ D 12‡‡%% D %

‡

‡C DC ‡‡ … C O † C DC C √ De 12‡

%

‡ % … C O † C DC C √ De

‡‡C DC … C O † C ‡‡ DC C √ ‡‡ De 12‡‡%%- … C O † C % DC %

2 … C O † C C √ DCDe 12 % C √ De %/ Sesuai Lema Ito, diketahui bahwa:

DC % DCDe De % 0 Sehingga akan diperoleh:

_‡‡C … C O † C ‡‡C 12 % C ‡%

‡ %` DC C √ ‡‡ De Diasumsikan bahwa model dari harga obligasi dapat dinyatakan sebagai berikut:

D ¤ C, [ DC O C, [ De (2b) dengan parameter:

¤ C, ¤ , C, C, , C,

Sehingga akan diperoleh:

¤ , C, ¥ h, , ••¥• … C O † C •¥• % % C •u¥

•huŽ , C, (2c)

, C, O¥ h, , C √ •¥•h , C, (2d)

Fungsi ¤ , C, dan , C, berturut-turut adalah nilai rataan dan variasi dari instantaneous rate of return pada waktu C untuk obligasi dengan waktu jatuh tempo .

Misalkan seorang investor pada waktu C menerbitkan obligasi sejumlah Z dengan waktu jatuh tempo dan membeli sejumlah Z% dengan waktu jatuh tempo %. Maka, total kekayaan dari portofolionya adalah

Z Z%O Z (2e)

Kemudian, kostruksikan perubahan kekayaan terhadap waktu sebagai berikut:

DZ Z ¤ C, DC O Z C, % De (2f)

DZ% Z%¤ C, % DC O Z% C, % De (2g)

Perubahan total kekayaan portofolio Z terhadap waktu diperoleh dengan menggunakan Lema Ito

dan persamaan (2f) sebagai berikut:

DZ ‡Z‡C DC ‡Z DZ‡Z ‡Z‡Z

%DZ%

1

2 ‡Z‡Z)‡Z1DZ)DZ1 %

ODZ DZ%

O Z ¤ C, DC O Z C, % De Z%¤ C, % DC O Z% C, % De

Z%¤ C, % DC O Z% C, % De O Z ¤ C, DC O Z C, % De (2h)

Nilai Z dan Z% dapat diperoleh dengan menggunakan teori portofolio sebagai berikut: Jika 2 aset dengan variasi masing-masing %, %% maka variasi atau risiko portofolio adalah

¥% ¦% % ¦%% %% 2¦ ¦%˜§¨ % dengan

˜§¨ % © % % dan © % ˜§ % .

˜§ % adalah korelasi antara return aset 1 dan return aset 2, dengan nilai O1 = © %= 1.

©% O1 : kedua aset mempunyai korelasi negatif sempurna

©% 1 : kedua aset mempunyai korelasi positif sempurna

Pada kasus ini total kekayaan investor adalah

Z Z%O Z Suatu investasi nilainya akan terus meningkat sebesar:

DZ Z C DC (2i)

Investor melakukan hedging yaitu berinvestasi pada aset yang payoff menyeimbangkan resiko dan bertujuan untuk melindungi portofolio. Aset hedging mempunyai korelasi negatif dengan aset lain,

sehingga korelasi 2 aset beresiko mempunyai korelasi negatif sempurna © % O1.

Sehingga diperoleh:

¥% Z% C, % Z Z % C, % % 2Z Z Z C, C, % (2j) Untuk memaksimalkan keuntungan, maka minimalkan variasi atau resiko portofolio terhadap proporsi aset yang membentuk portofolio. Proporsi Z yang optimal diperoleh dari turunan fungsi (2j) terhadap Zsama dengan nol, sebagai berikut:

D ¥%

DZ 0 2Z C, % 2 Z Z C,

% %O 2Z C, C, % O 4Z C, C, % 0

Z N C, % C, % %O 2 C, C, % P Z C, C, % O C, % %

Z Z C, %C, C,O C,O C, %

% % menghasilkan:

Z ªy ,u

y ,« y ,u (2k)

dengan menyubstitusi persamaan (2k) pada persamaan (2e), diperoleh: Z% Z Z

Z C,Z C,O C,%

%

ZN C, C,O C,O C,% P Z C, %

menghasilkan:

Z% C,Z C,O C, %

(2l)

Substitusikan persamaan (2k) ke dalam persamaan (2l) ke dalam persamaan (2h), maka diperoleh:

DZ _Z C,C, O C,¤ C, %

% O

Z C, % ¤ C,

C, O C, % ` DC

O _Z C,C, O C,C, %

% O

Z C, % C,

C, O C, % ` De

DZ Z _¤ C, % C,C, O ¤ C,O C, C, %

% ` DC

(2m) Portofolio yang terdiri dari 2 obligasi beresiko membuat elemen stokastik De tidak terdapat pada persamaan (2m), sehingga memberikan return yang sama seperti pinjaman pada spot rate yang dinyatakan persamaan (2i).

Bandingkan persamaan (2i) dengan persamaan (2m), sehingga diperoleh:

_¤ C, % C,C, O ¤ C,O C, C, %

% ` C

¤ C, % C, O ¤ C, C, % C N C, O C, % P

N¤ C, % O C P C, N¤ C, O C P C, %

¤ C, O C

C, ¤ C, %C,O C% 2n

Persamaan (2n) berlaku untuk waktu jatuh tempo dan % , sehingga untuk waktu jatuh tempo

dan C , kemudian notasikan ¬ C, sebagai:

¬ C, ¤ , C, O, C, 2o

Kuantitas ¬ C, disebut market price of risk, menyatakan kenaikan nilai harapan instantaneous rate of return pada suatu obligasi per unit tambahan resiko.

Persamaan (2o) diatas dapat dituliskan menjadi:

¤ , C, O ¬ C, , C, (2p)

Kemudian substitusikan ¤, dari persamaan (2d) dan (2e) ke dalam persamaan (2p):

¥ h, , • •¥

• … C O † C •¥

• % % C •u¥

•huŽ , C, O

¬ C, •O¥ h, , C √ •¥•h , C, Ž ‡

‡C … C O † C ‡‡C 12 % C ‡

%

Pada kasus nilai harapan instantaneous rate of return pada obligasi saat sama dengan tingkat suku bunga yang berlaku, artinya

¬ C, ¤ , C, O, C, ¬ C, O, C, 0

maka,

‡

‡C … C O † C ‡‡C 12 % C ‡

%

‡ %O 0

□

Lampiran 3

Bukti Persamaan (16):

Akan dibuktikan bahwa persamaan harga zero coupon bond (16) merupakan solusi dari persamaan

diferensial (15) berikut:

1

2 % C hh … C O † C hO 0

(3a) Diketahui persamaan harga zero coupon bond:

, C exp _O I i [ … [ d[ O i C ` ; C =

Misalkan: Y C, exp •O B i [ … [ d[Ž, maka persamaan di atas akan menjadi:

, C Y C, e g , h (3b)

Dengan kondisi batas , 1. Turunkan persamaan (3b) terhadap , h, dan hh:

Y e ghO Yi e gh h OYie gh

hh Yi%e gh Diketahui bahwa:

Y , 1dani , 0

Substitusikan persamaan (3b) dan turunan-turunannya ke dalam persamaan (3a):

1

2 % C hh … C O † C hO Y e ghO Yi e gh t1

2 % C x Yi%e gh … C O † C OYie gh O Ye gh Y e ghO Yi e gh 1

Y e ghtOi 1

2 % C i% † C i O 1x e gh Y O … C i 0

Dimana,

Oi % % C i% † C i O 1 0 dengan i , 0

Y O … C i 0 dengan Y , 1

Lampiran 4 Bukti Teorema 1:

Dari jurnal diperoleh persamaan berikut, untuk C = [ = :

‡

‡C logNi C O iY| C | C P% O‡C log Y C‡

Kemudian integralkan dari C ke [ akan diperoleh:

I‡C‡

|

log Y| C

Ni C O i| C P% O I

‡ ‡C

|

log Y C

•log Y| C

Ni C O i| C P%® |

O•log Y C ||

log Y| [ Ni [ O i| [ P%

O log Y| C Ni C O i| C P%

O log Y [ log Y C

log

Y| [

Ni [ O i| [ P%

Y| C

Ni C O i| C P%

logY [Y C

f

™°± v²| Ngm| g²| Pu

v²

Ngm g² Pu f™°±vvmm|

Y| [ Ni C O i| C P%

Y| C Ni [ O i| [ P%

Y C Y [

Y| [ Y [ Ni C O i| C P% Y| C Y C Ni [ O i| [ P%

Y| C Y C Ni [ O i| [ P% Y| [ Y [ Ni C O i| C P%

(4a)

diketahui untuk C = maka i 0 dan Y 1

Sehingga persamaan di atas menjadi:

Y| C Y C i [ O 0 % 1 Y [ Ni C O i| C P%

Y| C Y C i [ % Y [ Ni C O i| C P%

untukC , maka Y C Y 1, sehingga

Y| C

Ni C O i| C P%

Y [ i [ %

‡

‡[ logNi C O iY| C | C P% ‡[ log‡ i [Y [%

‡

‡[ logi [Y [% ‡[ log Y [ O log i [‡ %

2

i [ O † [

Sehingga

‡

‡[ logNi C O iY| C | C P% ‡[ log‡ i [Y [% i [ O † [ .2 Kemudian dievaluasi:

‡

‡[ logNi C O iY| C | C P% i [ O † [2

2

i [ ‡[ log‡ Ni C O iY| C | C P% † [

i [ ‡ 2

‡[ logNi C O iY| C | C P% † [

i [ ‡

2

‡[ log Y| C O ‡‡[ logNi C O i| C P% † [

i [ ‡

2

‡[ log Y| C O 2 ‡‡[ logNi C O i| C P † [

i [ ‡

2

‡[ log Y| C O 2.Ni C O i1

| C P O Y| C † [

i [ ‡

2

‡[ log Y| C 2.Ni C O iY| C

i [ ‡

2

‡[ log Y| C Ni C O i| C P 2Y| C † [ Ni C O i| C P

Ni C O i| C P

i [ 2Ni C O i| C P

2Y| C Ni C O i| C P _ ‡‡[ log Y| C † [ `

i [ i C O i| C

Y| C 12 Ni C O i| C P † [ ‡[ log Y‡ | C

i C O i| C

Y| C 12 Ni C O i| C PNO†³ C P

untuk C\U C U , maka akan diperoleh persamaan (21)

i [ i C\ O i C\

Y C\ 12 Ni C\ O i C\ PNO† C\ P

i C\ O i C\

Y C\ 12 † C\ Ni C\ O i C\ P

Untuk mencari persamaan (22) maka diferensialkan persamaan (21) di atas, sehingga diperoleh:

‡i C

‡ ‡‡ Y C\ 1i C\ O i C\

2 † C\ Ni C\ O i C\ P

‡i C\

‡ Y C\ 12 † C\ Ni C\ O i C\ P O Ni C\ O i C\ P _O 12† C\ Y C\ `

Y C\ 12 •† C\ Ni C\ O i C\ PŽ %

Y C\ M Y C\ 1

2 † C\ Ni C\ O i C\ P O 12† C\ Ni C\ O i C\ PQ

Y C\ 12 •† C\ Ni C\ O i C\ PŽ %

Y C\ Y C\

Y C\ 12 •† C\ Ni C\ O i C\ PŽ %

Dari jurnal diperoleh persamaan:

‡%logY C

‡C‡ Y C _O‡

%

‡C%log Y C\ 12 t‡C log Y C‡ \ x %

O12 †% C O †Š C `

(4b) Dari persamaan (23) diperoleh:

O† C † ‡ log Y C‡

O‡† C‡C ‡ t†‡ ‡ log Y C x‡

O‡† C‡C 0 ‡C‡ log Y C‡%

O‡† C‡C ‡C‡ log Y C‡%

Diketahui:

‡%

‡C‡ log Y C ‡ N† C‡ % C i C P

maka

O‡† C‡C ‡C‡ log Y C‡% ‡ N† C‡ % C i C P % C Y C 4c

dari persamaan (4b) dan (4c) untuk Y C pada saat C , diperoleh:

‡%

‡C‡ log Y C % C Y C Y _O‡C‡%%log Y C\ 12 t‡C log Y C‡ \ x

%

O12 †% C O †Š C ` % C Y

% C _O‡%

‡C%log Y C\ 12 t‡C log Y C‡ \ x %

O12 †% C O †Š C `

(Persamaan 20) Lampiran 5

Bukti Teorema 2: Diketahui:

Persamaan (4c) di atas yaitu:

O‡† C‡C ‡C‡ log Y C‡% ‡ N† C‡ % C i C P % C i C ,

” … C / % C .

Sehingga :… C ” % C

Persamaan (18): , C B Y [ … [ D[ Y C dimana ,

Menentukan persamaan (28):

Dari Persamaan (18): , C B Y [ … [ D[ Y C

I Y [ … [ D[ I Y [ ” % [ D[

” I Y [ % [ D[

O” I ‡† [‡[ D[

O”•N† [ P´ O”N† O † C P O”† ”† C

O” t‡C log Y‡ x ”† C O” 0 ”† C

Ӡ C ,

karena :B Y [ … [ D[ ”† C ,

sehingga akan didapat:

, C I Y [ … [ D[ Y C

Ӡ C Y C . (persamaan 28) Menentukan Persamaan (27)

Gunakan persamaan (28) dua kali, akan menjadi

| , C O | \, C\ Ӡ| C Y| C O Ӡ| C\ Y| C\

”N†| C O †| C\ P Y| C O Y| C\

Diketahui bahwa: † C O•

• log Y C , maka

| , C O | \, C\ O”‡[ log Y‡ | C O log Y| C\ Y| C O Y| C\

O”‡[ _log‡ YY| C

| C\ ` Y| C O Y| C\ \

karena , C O‡ log , C /‡

maka , C exp O B , C ‡ Sehingga untuk

, C exp O I | , C O | \, C\ ‡[

exp _O I ‡[ O ” _log‡ YY| C

exp 5” •_logYY| C

| C\ `– O • i| C O i| C\ \ | 7

exp 5” _logY CY C

\ O log

Y C

Y C\ ` O i C O i C i C\ \O i C\ \ 7

exp µ” µlog Y C Y C\

Y C Y C\

¶ Ni C\ O i C\ P \O Ni C O i C P ¶

_Y C Y CY C \

\ Y C ` —

exp •Ni C\ O i C\ P \O Ni C O i C P Ž

Untuk C =

Y 1 , maka Y C 1

i 0 , maka i C 0

Sehingga persamaan sebelumnya akan menjadi

_Y C Y CY C \

\ Y C ` —

exp •Ni C\ O i C\ P \O i C O 0 Ž

_Y C Y CY C \

\ Y C ` —

exp •Ni C\ O i C\ P \O i C Ž

Kemudian kalikan dengan ¥¥mh“,“

mh“,“ , maka akan diperoleh persamaan (27) yaitu:

\, C\

\, C\ _

Y C Y C\

Y C\ Y C ` —

exp •Ni C\ O i C\ P \O i C Ž

Lampiran 6:

Lampiran 7:

Tabel harga obligasi perluasan model CIR pada waktu jatuh tempo yang berbeda

t T

5 10 20 30

0 0.676571 0.21537 0.0177802 0.00145951

1 0.72961 0.233307 0.0192656 0.00158144

2 0.751188 0.243081 0.0200863 0.00164881

3 0.778763 0.253747 0.0209777 0.00172198

4 0.855341 0.278148 0.0229956 0.00188763

5 1. 0.322487 0.0266526 0.00218782

6 0.390132 0.0322247 0.00264521

7 0.484974 0.0400265 0.00328562

8 0.612584 0.0505064 0.00414587

9 0.78075 0.0642877 0.0052771

10 1. 0.0822084 0.0067481

11 0.105372 0.00864948

12 0.135218 0.0110993

13 0.173607 0.0142503

14 0.222942 0.0182997

15 0.286314 0.0235013

16 0.3677 0.0301812

17 0.472211 0.0387589

18 0.60641 0.0497729

19 0.77873 0.063915

20 1. 0.0820735

21 0.105389

22 0.135326

23 0.173766

24 0.223123

25 0.286499

26 0.367875

27 0.472363

28 0.606528

29 0.778799

Lampiran 8:

Tabel Harga obligasi perluasan model CIR dengan waktu jatuh tempo · ¸¹

t R

0,01 0,05 0,1 0,2

0 0,00737633 0,00736409 0,00734878 0,00731816

1 0,015734 0,0156795 0,0156114 0,0154751

2 0,0317688 0,0315777 0,0313388 0,0308611

3 0,0602008 0,0596631 0,0589911 0,057647

4 0,10676 0,105524 0,10398 0,100892

5 0,177388 0,175036 0,172095 0,166215

6 0,27719 0,273446 0,268767 0,259407

7 0,409484 0,404524 0,398324 0,385924

8 0,575259 0,569979 0,563378 0,550176

9 0,773172 0,769298 0,764457 0,754774

PENENTUAN H

PERLU

FAKULTAS MA

HARGA

ZERO COUPON BOND

MENGG

LUASAN MODEL COX-INGERSOLL-ROS

RESTY NURHAYATI

DEPARTEMEN MATEMATIKA

ATEMATIKA DAN ILMU PENGETAHU

INSTITUT PERTANIAN BOGOR

BOGOR

2011

GUNAKAN

OSS

ABSTRAK

RESTY NURHAYATI. Penentuan Harga Zero Coupon Bond Menggunakan Perluasan Model

Cox-Ingersoll-Ross. Dibimbing oleh RETNO BUDIARTI dan TEDUH WULANDARI

MAS’OED.

Suku bunga merupakan faktor penting untuk mengambil keputusan investasi. Salah satu jenis investasi adalah obligasi. Kenyataannya, suku bunga tidak boleh bernilai negatif. Oleh karena itu, dalam karya ilmiah ini diperkenalkan sebuah model suku bunga yang merupakan perluasan dari model Vasicek yaitu model Cox-Ingersoll-Ross (CIR).

Dalam model CIR, drift dan volatilitas diasumsikan konstan. Untuk mendekati realitas maka

drift dan volatilitas pada perluasan model CIR merupakan fungsi dari waktu. Perluasan dari model CIR dapat digunakan untuk menentukan harga obligasi. Karya ilmiah ini bertujuan untuk

menentukan dan menganalisis harga zero coupon bond menggunakan perluasan model CIR.

ABSTRACT

RESTY NURHAYATI Pricing of Zero-Coupon Bond Using Extended Cox-Ingersoll-Ross

Model. Under supervision of RETNO BUDIARTI and TEDUH WULANDARI MAS’OED.

Interest rate is one of important factors that used to adopt investment decisions. One of investment types is the bond. In reality, the interest rate must not negative. This research, introduces an interest rate model which is an extended of the Vasicek model, that is the Cox-Ingersoll-Ross (CIR) model.

In CIR model, the drift and volatility are constant. To approach the reality, in the Extended CIR model, drift and volatility become a function of time. The extended of the CIR model can be used to determine bond prices. The aim of this research is to determine and analyze the zero-coupon bond prices using the extended CIR model.

I. PENDAHULUAN

1.1 Latar Belakang

Investasi merupakan komitmen

menanamkan sejumlah dana pada satu atau lebih aset selama beberapa periode pada masa mendatang. Jenis-jenis aset yang merupakan investasi diantaranya tabungan, saham, dan obligasi. Obligasi (bond) adalah surat hutang yang diterbitkan oleh pemerintah atau

perusahaan dalam rangka memenuhi

kebutuhan dana. Obligasi memiliki tiga karakteristik yaitu, nilai pari (par value),

kupon (coupon) dan waktu jatuh tempo

(maturity date).

Obligasi merupakan contoh dari

investasi bebas risiko karena memiliki kepastian keuntungan yang diperoleh dari pendapatan tetap yang akan diterima

pemegang obligasi selama waktu

kepemilikan. Pendapatan tetap tersebut berupa nilai pari dan kupon. Kupon adalah bunga dari investasi yang diterima pemegang obligasi setiap tahun atau setengah tahun selama kepemilikan obligasi.

Jenis obligasi yang akan dibahas dalam karya ilmiah ini adalah zero coupon bond

atau obligasi tanpa kupon. Zero coupon bond

dijual lebih kecil dari nilai pari (didiskon). Harga zero coupon bond merupakan present value (nilai kini) dari nilai parinya. Selisih antara nilai pari dengan harga zero coupon bond merupakan keuntungan bagi pemegang obligasi, dengan kata lain dapat dikatakan

bahwa keuntungannya bagi pemegang zero

coupon bond itu dinyatakan oleh suku bunga yang berlaku pada masa kepemilikan obligasi.

Oleh karena itu, dalam dunia investasi suku bunga merupakan salah satu hal penting dalam pengambilan keputusan investasi.

Keputusan investasi tersebut sangat

tergantung pada pengetahuan tentang suku bunga. Jika prediksi suku bunga turun, maka

investor akan memilih investasi jangka panjang, sedangkan jika prediksi suku bunga naik maka investor akan lebih memilih untuk menunda investasi jangka panjang. Fluktuasi suku bunga ini secara tidak langsung akan mempengaruhi keseimbangan pasar.

Selanjutnya, akan diperkenalkan sebuah model suku bunga namun memiliki suku bunga yang tidak negatif. Model tersebut merupakan model Cox-Ingersoll-Ross (CIR). Model ini diperkenalkan pada tahun 1985 oleh John C. Cox, Jonathan E. Ingersoll dan Stephen A. Ross sebagai perluasan dari model Vasicek.

Pada karya ilmiah ini yang akan dibahas lebih lengkap adalah mengenai penentuan dari harga zero coupon bond menggunakan perluasan model Cox-Ingersoll-Ross (CIR). 1.2 Tujuan

Tujuan dari penulisan karya ilmiah ini adalah untuk menentukan dan menganalisis

harga zero coupon bond menggunakan

perluasan model Cox-Ingersoll-Ross (CIR). 1.3 Metode dan Sistematika Penulisan

Metode penulisan karya ilmiah ini adalah sebuah studi pustaka yang materinya diambil dari jurnal yang berjudul “ A Simple Class of Square-root Interest-rate Models” oleh F. Jamshidian pada tahun 1995.

Karya ilmiah ini terdiri atas lima bagian. Bagian pertama berisi pendahuluan yang terdiri atas latar belakang, tujuan, metode dan sistematika penulisan. Bagian kedua adalah landasan teori yang menjadi dasar dari penulisan karya ilmiah ini. Bagian ketiga adalah pembahasan yang merupakan analisis terhadap karya ilmiah ini. Bagian keempat adalah simulasi, bagian kelima adalah simpulan, dan bagian keenam adalah daftar pustaka.

II. LANDASAN TEORI

2.1 Istilah-istilah Keuangan Definisi 1 Volatilitas (Volatility)

Volatilitas menyatakan tingkat risiko suatu aset yang ditunjukkan oleh keacakan harga. Semakin besar nilai volatilitas, semakin tak terduga pergerakan harganya. Semakin kecil volatilitas, semakin mudah untuk menduga harga tersebut.

(Harvey dan Gretchen 2002)

Definisi 2 Suku Bunga (Interest Rate)

Suku bunga (interest rate) adalah

pembayaran bunga tahunan dari suatu pinjaman dalam bentuk persentase dari pinjaman yang diperoleh dari jumlah bunga yang diterima tiap tahun dibagi dengan jumlah pinjaman.

I. PENDAHULUAN

1.1 Latar Belakang

Investasi merupakan komitmen

menanamkan sejumlah dana pada satu atau lebih aset selama beberapa periode pada masa mendatang. Jenis-jenis aset yang merupakan investasi diantaranya tabungan, saham, dan obligasi. Obligasi (bond) adalah surat hutang yang diterbitkan oleh pemerintah atau

perusahaan dalam rangka memenuhi

kebutuhan dana. Obligasi memiliki tiga karakteristik yaitu, nilai pari (par value),

kupon (coupon) dan waktu jatuh tempo

(maturity date).

Obligasi merupakan contoh dari

investasi bebas risiko karena memiliki kepastian keuntungan yang diperoleh dari pendapatan tetap yang akan diterima

pemegang obligasi selama waktu

kepemilikan. Pendapatan tetap tersebut berupa nilai pari dan kupon. Kupon adalah bunga dari investasi yang diterima pemegang obligasi setiap tahun atau setengah tahun selama kepemilikan obligasi.

Jenis obligasi yang akan dibahas dalam karya ilmiah ini adalah zero coupon bond

atau obligasi tanpa kupon. Zero coupon bond

dijual lebih kecil dari nilai pari (didiskon). Harga zero coupon bond merupakan present value (nilai kini) dari nilai parinya. Selisih antara nilai pari dengan harga zero coupon bond merupakan keuntungan bagi pemegang obligasi, dengan kata lain dapat dikatakan

bahwa keuntungannya bagi pemegang zero

coupon bond itu dinyatakan oleh suku bunga yang berlaku pada masa kepemilikan obligasi.

Oleh karena itu, dalam dunia investasi suku bunga merupakan salah satu hal penting dalam pengambilan keputusan investasi.

Keputusan investasi tersebut sangat

tergantung pada pengetahuan tentang suku bunga. Jika prediksi suku bunga turun, maka

investor akan memilih investasi jangka panjang, sedangkan jika prediksi suku bunga naik maka investor akan lebih memilih untuk menunda investasi jangka panjang. Fluktuasi suku bunga ini secara tidak langsung akan mempengaruhi keseimbangan pasar.

Selanjutnya, akan diperkenalkan sebuah model suku bunga namun memiliki suku bunga yang tidak negatif. Model tersebut merupakan model Cox-Ingersoll-Ross (CIR). Model ini diperkenalkan pada tahun 1985 oleh John C. Cox, Jonathan E. Ingersoll dan Stephen A. Ross sebagai perluasan dari model Vasicek.

Pada karya ilmiah ini yang akan dibahas lebih lengkap adalah mengenai penentuan dari harga zero coupon bond menggunakan perluasan model Cox-Ingersoll-Ross (CIR). 1.2 Tujuan

Tujuan dari penulisan karya ilmiah ini adalah untuk menentukan dan menganalisis

harga zero coupon bond menggunakan

perluasan model Cox-Ingersoll-Ross (CIR). 1.3 Metode dan Sistematika Penulisan

Metode penulisan karya ilmiah ini adalah sebuah studi pustaka yang materinya diambil dari jurnal yang berjudul “ A Simple Class of Square-root Interest-rate Models” oleh F. Jamshidian pada tahun 1995.

Karya ilmiah ini terdiri atas lima bagian. Bagian pertama berisi pendahuluan yang terdiri atas latar belakang, tujuan, metode dan sistematika penulisan. Bagian kedua adalah landasan teori yang menjadi dasar dari penulisan karya ilmiah ini. Bagian ketiga adalah pembahasan yang merupakan analisis terhadap karya ilmiah ini. Bagian keempat adalah simulasi, bagian kelima adalah simpulan, dan bagian keenam adalah daftar pustaka.

II. LANDASAN TEORI

2.1 Istilah-istilah Keuangan Definisi 1 Volatilitas (Volatility)

Volatilitas menyatakan tingkat risiko suatu aset yang ditunjukkan oleh keacakan harga. Semakin besar nilai volatilitas, semakin tak terduga pergerakan harganya. Semakin kecil volatilitas, semakin mudah untuk menduga harga tersebut.

(Harvey dan Gretchen 2002)

Definisi 2 Suku Bunga (Interest Rate)

Suku bunga (interest rate) adalah

pembayaran bunga tahunan dari suatu pinjaman dalam bentuk persentase dari pinjaman yang diperoleh dari jumlah bunga yang diterima tiap tahun dibagi dengan jumlah pinjaman.

Definisi 3 Obligasi

Obligasi adalah instrumen hutang yang meminta penerbit membayar kembali pada investor sejumlah uang yang dipinjam (pokok hutang ditambah bunga selama periode tertentu).

(Fabozzi 2003) Definisi 4 Harga Obligasi

Harga obligasi adalah jumlah dari kupon yang didiskon (nilai kini dari kupon) dan nilai pari yang didiskon (nilai kini dari nilai pari).

Secara matematis dapat dituliskan

sebagai berikut:

kupon

1 nilai pari1 .

(Bodie et al 2006) Definisi 5 Zero-Coupon Bond (Obligasi Tanpa kupon)

Zero-coupon bond adalah salah satu jenis obligasi yang tidak memberikan kupon kepada pemegang obligasi. Obligasi jenis ini

memberikan satu kali cash flow

(pembayaran) pada pemiliknya yaitu pada saat jatuh tempo obligasi sebesar nilai pari.

Persamaan harga obligasinya akan menjadi:

nilai pari

1 .

(Fabozzi 2003) Definisi 6 Short rate

Short rate adalah suku bunga yang berlaku pada interval waktu tertentu.

(Bodie et al 2006) Definisi 7 Forward interest rate

Forward interest rate adalah short rate yang berlaku pada tahun ke-n sedemikian sehingga return dari 2 strategi investasi yaitu investasi selama n tahun dan investasi n-1 tahun kemudian diinvestasikan kembali pada tahun ke-n akan sama.

Jika forward interest rate untuk periode nadalah , maka akan didefinisikan oleh persamaan:

1 1 1 ,

atau dituliskan

1 1 1 ,

adalah periode waktu, adalah yield to maturity dan jatuh tempo setelah -perode. Jadi, total return pada 2 strategi investasi selama tahun akan sama jika short rate

pada tahun ke- sama dengan .

(Bodie et al 2006) 2.2 Proses Stokastik

Proses stokastik digunakan sebagai model matematika untuk mewakili suatu peubah yang nilainya berubah secara acak menurut waktu.

Untuk lebih memahami proses stokastik, diperlukan definisi-definisi berikut.

Definisi 8 Percobaan Acak

Dalam suatu rangkaian percobaan sering kali percobaan dilakukan dalam kondisi yang sama. Semua kemungkinan hasil yang akan muncul dapat diketahui, tetapi hasil pada percobaan berikutnya tidak dapat diduga dengan pasti. Percobaan yang semacam ini disebut percobaan acak.

(Grimmett dan Stirzaker 2001) Definisi 9 Ruang Contoh

Himpunan dari semua kemungkinan hasil dari suatu percobaan acak disebut ruang contoh, dinotasikan dengan . Suatu kejadian adalah himpunan bagian dari .

(Grimmett dan Stirzaker 2001) Definisi 10 Medan-

Medan- adalah himpunan yang

anggotanya merupakan himpunan bagian dari ruang contoh yang memenuhi syarat-syarat berikut:

1. ! " .

2. Jika # " maka #$ " , dengan #$ menyatakan komplemen dari himpunan

#.

3. Jika # , #%, #&, … . " , maka ( #*) )" .

(Hogg dan Craig 2005) Definisi 11 Ukuran Peluang

Ukuran peluang pada ruang ukuran

, adalah fungsi : , -0,1/ yang

memenuhi:

! 0, 1.

Jika # , #%, #&, …. adalah himpunan anggota-anggota yang saling lepas yaitu #)0 #1

56 #) ∞ ) 7 ∞ ) #) .

Pasangan ( , , disebut dengan ruang

peluang (probability space).

(Grimmett dan Stirzaker 2001) Definisi 12 Peubah Acak

Misalkan adalah medan- dari ruang contoh . Suatu peubah acak 8 adalah suatu

fungsi 8: 9 : dengan sifat ;< "

: 8 < = >? " untuk setiap > " :. (Grimmett dan Stirzaker 2001) Definisi 13 Peubah Acak Diskret

Peubah acak 8 dikatakan peubah acak diskret jika nilainya hanya pada himpunan bagian yang terbilang dari :.

Catatan:

Suatu himpunan bilangan C disebut bilangan terbilang, jika C terdiri atas bilangan terhingga atau anggota C dapat dipadankan 1-1 dengan bilangan bulat positif.

(Grimmett dan Stirzaker 2001) <