(Studi Kasus Santri Mahasiswa di Pondok Pesantren Wahid Hasyim Yogyakarta)

SKRIPSI

Oleh:

HENDIK SUKMA SETIAWAN NPM: 20120730147

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

i Yogyakarta)

SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar

Sarjana Ekonomi Islam (S.E.I) Strata Satu pada Prodi Muamalat

Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Oleh:

HENDIK SUKMA SETIAWAN NPM: 20120730147

PRODI MUAMALAT FAKULTAS AGAMA ISLAM

ii

Setelah menerima dan mengadakan perbaikan seperlunya, maka saya berpendapat

bahwa skripsi saudara:

Nama : Hendik Sukma Setiawan

NPM : 20120730147

Judul : PENGARUH RELIGIUSITAS DAN PROMOSI TERHADAP

MINAT SANTRI MAHASISWA DALAM MEMILIH

MENGGUNAKAN PRODUK BANK SYARIAH DENGAN

PROMOSI SEBAGAI VARIABEL PEMODERASI TERHADAP

MINAT SANTRI MAHASISWA (Studi Kasus Santri Mahasiswa

Di Pondok Pesantren Wahid Hasyim Yogyakarta)

Telah memenuhi syarat untuk diajukan pada ujian akhir tingkat Sarjana pada

Fakultas Agama Islam Prodi Muamalat Konsentrasi Ekonomi dan Perbankan

Islam Universitas Muhammadiyah Yogyakarta.

Bersama ini saya sampaikan naskah skripsi tersebut, dengan harapan dapat

diterima dan segera dimunaqasyahkan.

Atas perhatiannya diucapkan terima kasih.

Wassalamu’alaikum Wr. Wb.

Pembimbing,

iii

SANTRI MAHASISWA DALAM MEMILIH MENGGUNAKAN PRODUK BANK SYARIAH DENGAN PROMOSI SEBAGAI VARIABEL

PEMODERASI TERHADAP MINAT SANTRI MAHASISWA (Studi Kasus Santri Mahasiswa Di Pondok Pesantren Wahid Hasyim

Yogyakarta) Yang dipersiapkan dan disusun oleh:

Nama : Hendik Sukma Setiawan

NPM : 20120730147

Telah dimunaqasyahkan di depan sidang munaqasyah Prodi Ekonomi dan Perbankan Islam pada tanggal 24 Agustus 2016 dan dinyatakan memenuhi syarat untuk diterima.

Sidang Dewan Skripsi

Ketua Sidang : Sutrisno, S.EI, M.SI ( )

Pembimbing : Aqidah Asri Suwarsi, S.EI, M.EI ( )

Penguji : Syarif As’ad , S.EI, M.SI ( )

Yogyakarta, 24 Agustus 2016

Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta

Dekan,

iv Nama : Hendik Sukma Setiawan

NPM : 20120730147

Program studi : Ekonomi dan Perbankan Islam

Judul : PENGARUH RELIGIUSITAS DAN PROMOSI TERHADAP

MINAT SANTRI MAHASISWA DALAM MEMILIH

MENGGUNAKAN PRODUK BANK SYARIAH DENGAN

PROMOSI SEBAGAI VARIABEL PEMODERASI

TERHADAP MINAT SANTRI MAHASISWA (Studi Kasus

Santri Mahasiswa Di Pondok Pesantren Wahid Hasyim

Yogyakarta)

Dengan ini saya menyatakan bahwa skripsi ini merupakan karya saya sendiri dan

belum pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan

tinggi, dan sepanjang pengetahuan saya dalam skripsi ini tidak terdapat karya atau

pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali secara

tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakarta, 24 Agustus 2016

Yang membuat pernyataan

v

Lebih Mencari Keridhaan Dalam Beribadah Kepadanya”

“Menjalani Hidup Tak Sekedar Masalah Kebutuhan, Namun Bagaimana Bisa

Bermanfaat Bagi Sekelilingnya”

vi

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan

hidayah berupa kesehatan, kreatifitas dan kemampuan sehingga saya dapat

menyelesaikan karya tulis ini. Sholawat beserta salam Allah tercurahkan kepada

Pimpinan umat Akhir zaman Nabi Muhammad SAW yang telah memberikan

sunnah. Sehingga saya bisa menjalankan urusan dunia amupun akhirat dengan

sebaik-baiknya.

Persembahan karya tulis ini bukti cinta kasih saya kepada kedua Orang

Tua. Bapak Sadikan Rahim Mangun Salyo dan Ibu tercinta Yeni Minarti Dharmo

Yadi yang tak pernah lelah memberi doa di setiap malam serta sela waktunya saat

bersujud kepada Allah SWT, memberikan nasehat yang tak pernah bosan hingga

aku dewasa, dan selalu memberikan dukungan positif. Saya tak akan bisa

mengurai semua hal yang telah dikeluarkannya demi saya. Saya hanya

memberikan sedikit kebahagiaan yang selama ini telah saya perjuangkan demi

Orang tua tercinta. Kepada kedua adik saya Sukma Santika Sadikan dan Syaid

Amar Kholiq Sadikan yang telah meberikan hiburan di hati kecil ini. Saya

berharap Doa dan Ridho Allah semoga keluarga saya bisa di berikan Kesehatan,

umur panjang, dilancarkan segala urusannya dan bisa menjadi panutan yang baik

bagi orang sekitarnya Amin.

vii

Alhamdulillah, dengan mengucap rasa Syukur sebesar-besarnya kepada

Gusti Allah SWT, sehingga peneliti bisa menyelesaikan penyusunan skripsi

dengan judul: Pengaruh Religiusitas dan Promosi Terhadap Minat Santri

Mahasiswa dalam Memilih Menggunakan Produk Bank Syariah dengan Promosi sebagai Variabel Pemoderasi Terhadap Minat Santri Mahasiswa (Studi Kasus Santri Mahasiswa di Pondok Pesantren Wahid Hasyim Yogyakarta) yang disusun sebagai syarat akademis dalam menyelesaikan studi program Sarjana (S1) jurusan Ekonomi dan Perbankan Islam pada Fakultas

Agama Islam Universitas Muhammadiyah Yogyakarta. Shalawat serta salam

selalu tertuju kepada Nabi Muhammad SAW sebagai pembenah Akidah dan

Akhlak umatNya yang telah di utuas oleh Allah SWT.

Peneliti menyadari bahwa terselesaikannya skripsi ini tidak terlepas dari

bantuan, bimbingan, doa, serta saran dari berbagai pihak. Maka, pada kesempatan

ini dengan segala kerendahan hati peneliti hendak menyampaikan ucapan terima

kasih kepada:

1. Bapak Prof. Dr. Bambang Cipto, M.A selaku rektor Universitas

Muhammadiyah Yogyakarta.

2. Bapak Dr. Mahli Zainuddin Tago, M.Si selaku Dekan Fakultas Agama

viii

yang telah memberikan bimbingan selama menempuh ilmu di Universitas

Muhammadiyah Yogyakarta.

5. Ibu Aqidah Asri Suwarsi, S.EI., M.EI selaku Dosen Pembimbing Skripsi

yang telah bersedia mengorbankan waktu dan teganya hingga penulis bisa

menyelesaikan karya tulis ini. Serta Memberikan ilmu, nasihat dan

pengalamannya yang sangat berharga.

6. Kepada seluruh Dosen Fakultas Agama Islam yang telah mentransformasi

ilmu dengan kesabaran dan keteladanan semoga bermanfaat bagi penulis

dikemudian hari.

7. Seluruh civitas akademisi khususnya Pegawai Tata Usaha, terimakasih

telah mendukung perkuliahan selama ini dan melancarkan segala

persyaratan dalam skripsi ini.

8. Kepada kedua orang tua tercinta Bapak Sadikan Rahim Mangun salyo dan

Yeni Minarti Dharmo Yadi yang menjadi motivasi, selalu mendoakan dan

dukungannya demi kelancaran selama menuntut Ilmu

9. Kepada kedua adik yang saya banggakan Sukma Santika dan Syaid Amar

Kholiq yang selalu mendukung saya dalam menyelesaikan skripsi, semoga

selalu dimudahkan dalam meraih prestasi akademik maupun aktifitas

ix

bersedia menjadi responden dari sekripsi saya. Seluruh staf kepengurusan

Yayasan Pondon Pesantren Wahid Hasyim yang telah memberikan

kesempatan saya untuk melakukan penelitian di pondok pesantren.

12.Seluruh pihak yang telah memberikan bantuannya dalam penyusunan

skripsi ini dari awal hingga dapat menyelesaikan skripsi ini yang tidak

dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan,

namun penulis tetap berharap bahwa skripsi ini dapat memberikan manfaat

kepada berbagai pihak.

Wassalamu’alaikum. Wr. Wb.

Yogyakaryta, 24 Agustus 2016

Penulis

x

PEDOMAN TRANSLITERASI ARAB-LATIN ... xvii

BAB I: PENDAHULUAN

xi

1. Jenis Penelitian ... 61

2. Subyek dan Obyek penelitian ... 61

3. Populasi dan Sampel ... 62

4. Sumber Data ... 63

5. Teknik Pengumpulan Data ... 63

6. Variabel Penelitian ... 64

7. Uji Instrumen Data ... 67

8. Uji Hipotesis dan Analisis Data ... 68

BAB IV: HASIL DAN PEMBAHASAN A. Deskriptif Tempat penelitian... 74

B. Karakteristik Responden ... 80

C. Uji Instrumen dan Data ... 87

D. Hasil Penelitian ... 90

E. Pembahasan Hasil Penelitian ... 109

BAB V: PENUTUP A. Kesimpulan ... 113

B. Saran ... 114

DAFTAR PUSTAKA ... 115

xii

Tabel 4.2 Jenis Kelamin Responden ... 82

Tabel 4.3 Pendidikan Terakhir Responden ... 83

Tabel 4.4 Produk yang Digunakan Responden ... 84

Tabel 4.5 Pendapatan Responden ... 84

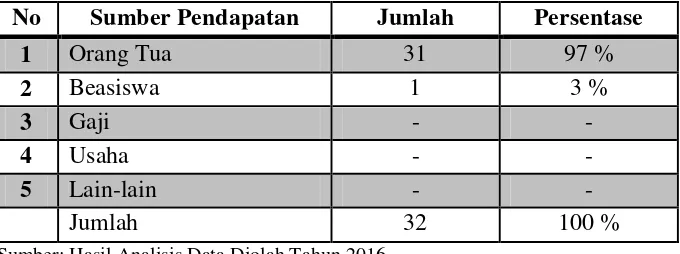

Tabel 4.6 Sumber Pendapatan Responden ... 85

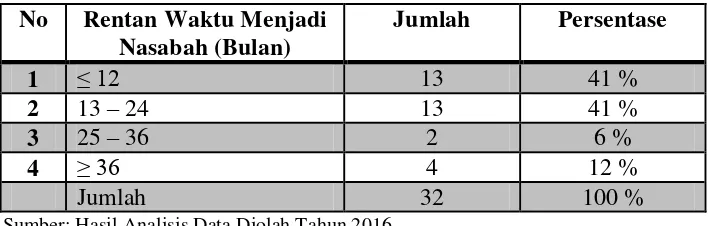

Tabel 4.7 Rentan Waktu Menjadi Nasabah Bank Syariah ... 86

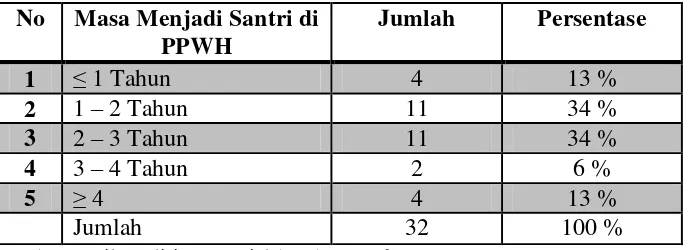

Tabel 4.8 Masa Menjadi Santri Mahasiswa di PPWH ... 87

Tabel 4.9 Ringkasan Hasil Uji Reabilitas ... 88

Tabel 4.10 Ringkasan Hasil Uji Validitas ... 89

Tabel 4.11 Statistik Deskriptif ... 90

Tabel 4.12 Uji Normalitas H1 sampai H2 ... 91

Tabel 4.13 Ringkasan Hasil Uji Heteroskedastisitas ... 93

Tabel 4.14 Ringkasan Hasil Uji Multikolinearitas ... 94

Tabel 4.15 Hasil Regresi Linear Berganda H1 sampai H2 ... 95

Tabel 4.16 Uji Koefisien Determinasi H1 sampai H2 ... 96

Tabel 4.17 Uji F (ANOVA) H1 sampai H2 ... 97

Tabel 4.18 Uji Normalitas H3... 98

Tabel 4.19 Ringkasan Hasil Uji Heteroskedastisitas H3 ... 100

Tabel 4.20 Ringkasan Hasil Uji Multikolenieritas H3 ... 101

xiii

Tabel 4.25 Statistik Deskriptif Memoderasi Hipotesis 3 (H3) ... 105

Tabel 4.26 Regresi dengan Variabel Pemoderasi Hipotesis 3 (H3) ... 106

Tabel 4.27 Uji Koefisien Determinasi Moderasi Hipotesis 3 (H3) ... 107

xiv

xv

pembelajaran ilmu pengetahuan agama seperti Pondok Pesantren. Namun pada kenyataannya di Pondok pesantren Wahid Hasyim Yogyakarta masih sedikit santri yang menggunakan produk Bank syariah. Total santri mahasiswa yang ada disana hanya 11% santri yang menggunakan Bank Syariah. Penelitian ini dimaksud untuk mengetahui pengaruh variabel Religiusitas dan Promosi tehadap minat santri mahasiswa yang menggunakan produk Bank Syariah. Serta variabel promosi seberapa kuat memoderasi pengaruh religiusitas tehadap minat santri mahasiswa mempengaruhi minat santri mahasiswa menggunakan produk bank syariah.

Penelitian menggunakan metode kuantitatif karena untuk mengkonfimasi data yang didapatkan di lapangan dengan teori yang ada. Obyek penelitian yang digunakan adalah santri mahasiswa di Pondok Pesantren Wahid Hasyim yang menggunakan produk Bank Syariah. Jumlah sampel yang digunakan sebanyak 40 orang dengan metode pengumpulan data menggunakan angket kuisioner. Hasil penelitian pengolahan data menunjukkan bahwa Religiusitas tidak berpengaruh signifikan terhadap minat santri mahasiswa, variabel Promosi berpengaruh sugnifikan terhadap minat santri mahasiswa dan adanya Promosi mampu memoderasi hubungan Religiusitas terhadap minat santri mahasiswa dalam memilih menggunakan produk di Bank Syariah.

xvi

Islamic boarding school. In fact, however, there are only few students at Wahid Hasyim Islamic Boarding School using the products of sharia bank. There is only 11% of the students using sharia bank. This research aimed to find out the relation of religiosity and promotion variable to the students’ preference in using the products of sharia bank. It was also to find out how far promotion variable moderate the religiosity toward students’ preference in using the products of sharia bank.

This research employed quantitative method in order to confirm the data taken with the existing theory. The research object was the students at Wahid Hasyim Islamic Boarding School who used the product of sharia bank. The sample was 40 students and questionnaire was used to collect the data. The result of the research showed that religiosity did not significantly influence students’ preference, promotion highly influenced the students’ preference, and that promotion was able to moderate the relation of religiosity toward students’ preference in choosing to use the products of sharia bank.

xvii

Skripsi ini berpedoman pada Surat Keputusan Bersama Menteri Agama

dan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor:

158/1987 dan 0543b/U/1987 tertanggal 22 Januari 1988.

1. Konsonan Tunggal

Huruf Arab

Nama Huruf Latin Nama

ا Alif tidak dilambangkan tidak dilambangkan

Bā’ B -

Tā T -

ث Sā ṡ s (dengan titik diatas)

ج J m J -

ح Hā ḥ h (dengan titik dibawah)

خ Khā’ Kh -

xviii

ز Zā’ Z -

س S n S -

ش Sy n Sy -

ص Sād .s s (dengan titik dibawah)

ض Dād .d d (dengan titik dibawah)

ط Tā’ .t t (dengan titik dibawah)

ظ Zā’ .z z (dengan titik dibawah)

ع „A n „ koma terbalik ke atas

Ga n G -

ف Fā’ F -

Qāf Q -

Kāf K -

ل Lām L -

xix

ه Hā’ H -

ء Hamzah „ Apostrof

Yā’ Y -

2. Konsonan Rangkap karena Syaddah ditulis rangkap

ةدد تم

Ditulis Muta’addidahةدع

Ditulis „iddah3. Ta’ Marbūṭah di akhir kata a. Bila dimatikan tulis h

مكح

Ditulis ḥikmahيزج

Ditulis Jizyah(Ketentuan ini tidak diperlukan, bila kata-kata arab yang sudah

terserap ke dalam bahasa Indonesia, seperti zakat, salat dan

xx

ء يلوأا مارك

c. Bila ta’ marbuṭah hidup atau dengan harakat, fathah, kasrah dan

dammah ditulis t

رط لا ة كز

Ditulis Zak t al-fịtr4. Vokal Pendek

ــــــــــــــــ faṭhạh Ditulis A

ــــــــــــــــ Kasrah Ditulis I

ــــــــــــــــ .dammah Ditulis U

5. Vokal Panjang

1. Faṭhạh +alif

ج

ي ه

Ditulis

Ditulis J hiliyah

2. Faṭhạh + ya’ mati

سنت

Ditulis

xxi 4. ḍammah + wawu mati

ضورف

Ditulis

Ditulis Fur d

6. Vokal Rangkap 1. Faṭhạh + ya’ mati

كنيب

Ditulis

Ditulis

Ai

Bainakum

2. Faṭhạh + wawu mati

لوق

Ditulis

Ditulis

Au

Qaul

7. Vokal Pendek yang Berurutan dalam Satu Kata Dipisahkan dengan Apostrof

تنأأ

Ditulis a’antumدعأ

Ditulis u’iddatxxii

س ي لا

Ditulis al-Qiy sb. Bila diikuti huruf Syamsiyyah ditulis dengan menggunakan huruf

Syamsiyyah yang mengikutinya, serta menghilangkan huruf l (el)-nya

ء مسلا

Ditulis as –Sam ’سمشلا

Ditulis asy- Syams9. Penulisan Kata-kata dalam Rangkaian Kalimat Ditulis menurut bunyi atau pengucapannya.

ضور لا ىوذ

Ditulis Zawi al-furūḍxvi

boarding school. In fact, however, there are only few students at Wahid Hasyim Islamic Boarding School using the products of sharia bank. There is only 11% of the students using sharia bank. This research aimed to find out the relation of religiosity and promotion variable to the students’ preference in using the products of sharia bank. It was also to find out how far promotion variable moderate the religiosity toward students’ preference in using the products of sharia bank.

This research employed quantitative method in order to confirm the data taken with the existing theory. The research object was the students at Wahid Hasyim Islamic Boarding School who used the product of sharia bank. The sample was 40 students and questionnaire was used to collect the data. The result of the research showed that religiosity did not significantly influence students’ preference, promotion highly influenced the students’ preference, and that promotion was able to moderate the relation of religiosity toward students’ preference in choosing to use the products of sharia bank.

xv

pembelajaran ilmu pengetahuan agama seperti Pondok Pesantren. Namun pada kenyataannya di Pondok pesantren Wahid Hasyim Yogyakarta masih sedikit santri yang menggunakan produk Bank syariah. Total santri mahasiswa yang ada disana hanya 11% santri yang menggunakan Bank Syariah. Penelitian ini dimaksud untuk mengetahui pengaruh variabel Religiusitas dan Promosi tehadap minat santri mahasiswa yang menggunakan produk Bank Syariah. Serta variabel promosi seberapa kuat memoderasi pengaruh religiusitas tehadap minat santri mahasiswa mempengaruhi minat santri mahasiswa menggunakan produk bank syariah.

Penelitian menggunakan metode kuantitatif karena untuk mengkonfimasi data yang didapatkan di lapangan dengan teori yang ada. Obyek penelitian yang digunakan adalah santri mahasiswa di Pondok Pesantren Wahid Hasyim yang menggunakan produk Bank Syariah. Jumlah sampel yang digunakan sebanyak 40 orang dengan metode pengumpulan data menggunakan angket kuisioner. Hasil penelitian pengolahan data menunjukkan bahwa Religiusitas tidak berpengaruh signifikan terhadap minat santri mahasiswa, variabel Promosi berpengaruh sugnifikan terhadap minat santri mahasiswa dan adanya Promosi mampu memoderasi hubungan Religiusitas terhadap minat santri mahasiswa dalam memilih menggunakan produk di Bank Syariah.

BAB I PENDAHULUAN A. Latar Belakang

Indonesia adalah negara dengan penduduk muslim terbesar ke 2 (dua),

oleh karenanya Indonesia menjadi pelopor dan kiblat pengembangan industri

keuangan syariah di dunia. Hal ini bukan merupakan impian yang mustahil

karena potensi dan peluang Indonesia untuk menjadikan global player

keuangan syariah sangat besar, diantaranya:

1. Jumlah penduduk muslim yang besar menjadi potensi nasabah industri

keuangan syariah, diantaranya prospek ekonomi yang cerah tercermin dari

pertumbuhan ekonomi yang relatif tinggi yang ditopang oleh ekonomi

fundamental yang solid.

2. Peningkatan sovereign credit rating Indonesia menjadi investment grade

yang akan meingkatkan minat investor untuk berinvestasi disektor

keuangan domestik, termasuk industri keuangan syariah dan memiliki

sumber daya alam yang melimpah yang dapat menjadikan sebagai

underlying transaksi keuangan syariah

(http://www.bppk.kemenkeu.go.id). Alamsyah pimpinan Gubernur Bank

Indonesia mengatakan optimis pangsa bank syariah di atas 5 persen dari

Melihat potensi yang dimiliki Indonesia tidak menutup kemungkinan

ekonomi syariah bisa dijadikan basis budaya yang menjanjikan bila

dikembangkan. Masyarakat muslim banyak di Indonesia sehingga

memudahkan pemasaran ekonomi syariah yang dilembagakan dengan bentuk

bank syariah.

Pemasaran yang dilakukan secara berkelanjutan tentunya akan

membuat perekonomian Indonesia akan membaik dan lebih bagus dari

generasi ke generasi. Melemahnya ekonomi kapitalis atau yang sering kita

sebut bank konvensional akan membuat pangsa pasar ekonomi syariah

mendapatkan peluang yang lebih besar. Ekonomi syariah yang membentuk

struktur bangun ekonomi Islam yang bernama bank syariah tidak mudah

dalam mengajak masyarakat muslim menggunakan ataupun beradaptasi

dengan bank syariah. Harus ada yang berusaha untuk menjadikan bank

syariah ini membumi di tanah ibu pertiwi dan harus ada keikhlasan

melakukan hal tersebut sesuai dengan tujuan perbankan syariah yang rela

bersama-sama memakmurkan umat manusia.

Kebutuhan yang berkaitan dengan cara berbisnis melalui bank syariah

bisa ditempuh dengan cara musyarakah atau mudharabah yang merupakan

salah satu tujuan syariah. Tujuan syariah dalam prespektif ekonomi islam

adalah memberi pedoman atau arah bagi masyarakat dalam upaya memenuhi

kebutuhan mereka atau menjalankan proses bisnis agar memenuhi kebutuhan.

syariah (Alwi, 2013:7). Bank Islam biasa disebut dengan bank syariah yaitu

bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank syariah

disebut dengan bank tanpa bunga yang merupakan lembaga

keuangan/perbankan yang operasional dan produknya dikembangkan

berlandaskan pada Al-Qur’an dan Hadist Nabi SAW (Muhammad, 2011:13).

Pada era yang modern ini perbankan syariah semakin ketat dalam melakukan

persaingan dengan bank konvensional perlu adanya cara yang tepat untuk

menarik minat nasabah dalam menggunakan strategi pemasaran. Strategi

pemaran dapa dilakukan dengan memahami prilaku konsumen.

Prilaku konsumen (customer behavior) dapat didefinisikan sebagai

kegiatan-kegiatan individu yang secara langsung terlibat dalam mendapatkan

dan mempergunakan barang dan jasa, termasuk dalam proses pengambilan

keputusan pada persiapan dan penentuan kegiatan-kegiatan tersebut

(Dharmesta dan Handoko, 2000:10). Kegiatan pengambilan keputusan oleh

konsumen untuk menentukan produk apa yang akan dibeli atau digunakan.

Keputusan beli konsumen dalam ilmu pemasaran mengidentifikasikan

faktor-faktor umum yang dapat menentukan dan mempengaruhi konsumen

yang akan membeli dibahas dalam unsur-unsur marketing mix yang

dilakukan oleh perusahaan. Unsur-unsur marketing mix diantaranya adalah

1. Produk (product) merupakan semua hal yang ditawarkan kepada pasar

untuk menarik perhatian, akuisisi, penggunaan, atau konsumsi yang dapat

memuaskan suatu keinginan atau kebutuhan.

2. Lokasi (place) merupakan tempat penyampaian produk kepada konsumen

(Aarifin dan Khotimah, 2014: 168).

3. Harga (price) merupakan ketentuan jumlah atas produk yang diberikan

kepada konsumen.

4. Promosi (promotion ) identik dengan penyampaian informasi kepada

konsumen yang didefinisikan fakta dan kejujuran yang disampaikan

kepada calon konsumen.

Informasi yang disampaikan adalah tentang segala sesuatu atribut-atribut

tentang kualifikasi barang atau jasa secara obyektif (Muslich, 2007:153).

Mengamati prilaku konsumen bank syariah juga perlu bekerja sama dengan

pemerintah dalam melakukan promosi dengan memberi pemahaman akan

penting dan manfaatnya menggunakan produk perbankan syariah.

Sosialisasi tentang perbankan syariah perlu dilakukan oleh seluruh

steakholder guna menunjang publikasi fungsi dan peran perbankan syariah.

Sosialisasi dilakukan oleh alumni dari lulusan perbankan syariah seharusnya

mampu menyampaikan hasil pembelajarannya selama dibangku kuliah

maupun sekolah yang memiliki jurusan perbankan syariah. Faktanya banyak

disekelilingnya. Disebabkan jumlah yang masih sedikit lulusan akademisi dari

perbankan syariah. Kurangnya partisipasi pemerintah juga sangat

mempengaruhi pertumbuhan perbankan syariah. Perlu adanya sinergi antara

pemerintah yang terkait seperti Kementrian Agama, Bank Indonesia dan

lembaga-lembaga keuangan syariah dalam bekerja sama untuk memperlancar

sosialisasi. Sosialisasi bisa dilakukan di lembaga pembelajaran seperti pondok

pesantren. Peran pesantren sebenarnnya dapat dijadikan tombak pendidikan

perbankan syariah nonformal, karena selain untuk menanamkan nilai-nilai

akidah, akhlak bisa diimbangi dengan nilai-nilai muamalah.

Pondok pesantren merupakan kekayaan khasanah budaya umat Islam

di Indonesia yang khas. Lembaga pendidikan dan lembaga sosial keagamaan

pesantren telah menjadi barometer pertahan moralitas umat Islam yang

mampu melakukan perubahan masyarakat dilingkungannya kearah

transformasi nilai-nilai keislaman dan kebangsaan. Pesantren juga merupakan

lembaga yang mengerti dan memahami terhadap perubahan dan tantangan

lokal, nasional maupun global (Susilo, 2007:19). Menurut Direktorat

Pendidikan Diniyah dan Pondok Pesantren Kementrian Agama RI 2009,

Jumlah pesantren di Indonesia mencapai 21.521 dengan total 3.818.469 santri.

Jumlah pesantren dalam 20 tahun terakhir meningkat hampir 4 kali lipat atau

dalam 6 tahun terakhir bertambah 2 kali lipat. Meningkatnya pertumbuhan

tersebut dapat dikatakan pesantren mengalami pertumbuhan yang cukup

berkesempatan menyebarkan dakwahnya di kampung halaman, tentunya tetap

dalam bimbingan kiyai. Dimulai dari situ para alumni apabila yang

mempunyai ilmu tentang perbankan syariah, dapat menyebarkannya secara

perlahan. Modernnya zaman bisa diimbangi perintis pesantren dengan model

pendidikan yang baru seperti pesantren mandiri dengan karyanya serta jangan

lupa tetap melestarikan tradisi pesantrennya yang didapat dari pendidikannya

dahulu, dengan ingat apa yang menjadi tujuannya mendirikan pesantren.

Tujuan umum pesantren adalah membina warga negara agar

berkepribadian muslim sesuai dengan ajaran-ajaran agama Islam dan

menanamkan rasa keagamaan tersebut pada segi kehidupannya serta

menjadikannya sebagai orang yang berguna bagi agama, masyarakat, dan

negara (Qomar, 2007:6). Namun dalam kenyataannya ekspansi bank

konvensional seakan melunturkan ajaran-ajaran keislaman dan keagamaan

yang selama ini ada di pesantren. Seperti contohnya bank mandiri

menggandeng PBNU (Pengurus Besar Nahdatul Ulama) untuk mencari bibit

muda wirausaha di pesantren, padahal pesantren tahu jika bank konvensional

meminjamkan modalnya berupa bunga bukan sistem bagi hasil yang selama

ini Islam ajarkan. Terbukti salah satu pondok pesantren Raudlatul Ulum,

Guyangan, Trangkil, Pati, Jawa Tengah telah memberikan peluang bagi bank

konvensional untuk masuk di ranah yang notabennya berpendidikan Islam

kuat dan tidak mudah terpengaruh dengan sistem konvensional yang

Peran ulama mempunyai pengaruh yang sangat penting dalam

mensosialisasikan perbankan syariah kepada masyarakat, setidaknya ada

empat peran penting ulama yaitu (Antonio, 2014:237):

1. Menjelaskan kepada masyarakat bahwa perbankan syariah pada dasarnya

adalah penerapan tathbiq (fiqih muamalah maaliyah). Fiqih menjelaskan

bagaimana sesama manusia berhubungan dalam bidang harta, ekonomi,

bisnis, dan keuangan.

2. Mengembalikan masyarakat pada fitrah alam dan fitrah usaha yang

sebelumnya telah mengikuti syariah, terutama dalam bidang pertanian,

perdagangan, investasi dan perkebunan.

3. Meluruskan fitrah bisnis yang merusak.

4. Membantu menyelamatkan perekonomian bangsa melalui pengembangan

sosialisasi perbankan syariah.

Salah satu faktor yang menjadi dasar dalam mengembangkan

produk-produk perbankan syariah di kalangan santri di pondok pesantren adalah

Religiusitas yang menjadi aspek yang melekat pada santri. Religius dalam

islam adalah menjalankan ajaran agama secara keseluruhan. Allah berfirman

dalam Al-Qur’an Surat Al-Baqarah ayat 208 (Al – Qur’an, Surat Al –

ۚ ناطْيّشلا ا طخ ا عبّتت َ ً ّفاك مْلّسلا يف ا لخْدا ا نمآ نيذّلا ا ّيأ اي

نيبم ّ دع ْمكل هّنإ

Artinya: Hai orang-orang yang beriman, masuklah kamu ke dalam Islam keseluruhan, dan janganlah kamu turut langkah-langkah syaitan. Sesungguhnya syaitan itu musuh yang nyata bagimu(QS Al – Baqarah: 208)

Sebagai lembaga yang mengedepankan ukhuwah Islamiah bisa mengajak

para santrinya untuk berfikir maju dengan mengedepankan aspek keagamaan

yang selama ini dipelajari. Seperti penelitian yang dilaukan oleh Masruroh

Atik tentang analisis pengaruh tingkat religiusitas dan disposable income

terhadap minat menabung mahasiswa di perbankan Islam, Religiusitas sebagai

variable moderating mempunyai pengaruh yang signifikan terhadap minat

menabung mahasiswa STAIN Salatiga (Masruroh, 2015:74). Kemudian

menurut penelitian yang dilakukan oleh Abimantra Ananggadipa dkk tahun

2013 tentang analisis faktor-faktor yang mempengaruhi nasabah (mahasiswa)

dalam memilih menabung pada bank syariah mempunyai pengaruh yang

positif pada variabel religiusitas meskipun tidak signifikan (Abhimantra dkk,

2013:E-177).

Sebagai pusat pendidikan muslim, pesantren memiliki peran penting

dengan kemajuan perbankan syariah di Indonesia. Akidah dan akhlak yang

kuat, ditanamkan pada pribadi santri di setiap pembelajaran. Tapi ilmu yang di

dan jasa yang sebenernya dilarang tapi masih tetap digunakan. Sebagai contoh

penggunaan jasa perbankan konvensional yang dilakukan oleh santri

mahasiswa di Pondok Pesantren Wahid Hasyim. Mudahnya akses yang

ditawarkan oleh bank konvensional sering kali membuat terlena para

penggunanya terutama bagi kaum muslim khususnya santri mahasiswa

Pondok Pesantren Wahid Hasyim yang mengerti tentang riba serta sangat

diharamkan oleh Islam. Penggunaan akses secara mudah dengan Automatic

Teller Machine (ATM) disekitar pesantren membuat sebagian santrinya

memilih menggunakan bank konvensional dari pada bank syariah. Menurut

data observasi yang dilakukan penelitin dari jumlah santri mahasiswa 524

orang hanya sebesar 11 persen yang menggunakan perbankan syariah. Sisanya

masih menggunakan perbankan konvensional berdasarkan data yang diperoleh

dari Organisasi Santri Wahid Wasyim Pondok Pesantren Wahid Hasyim

(OSWAH PPWH). Mereka belum terlalu faham tentang perbankan syariah

sehingga mudah memilih mana yang bisa digunakan dan bermanfaat bagi

perbankan syariah yang mengedepankan tuntunan Al-Qur’an dan Hadist.

Santri mahasiswa merupakan santri yang melaksanakan kegiatan

mencari ilmu di pondok pesantren dengan cara bermukim di pondok tersebut.

Tapi tidak hanya mengaji, kegiatan mereka pun kuliah seperti umumnya

seorang mahasiswa. Jadi, pantas apabila santri yang menempuh pendidikan

sambil kuliah mampu mengerti informasi yang lebih luas tentang perbankan

mahasiswa ingin mengukur seberapa jauh religiusitas yang dilakukan oleh

santri mahasiswa dan akses informasi (promosi) yang mudah didapat oleh

santri mahasiswa dalam kegiatan sehari-hari di kampus maupun di pondok

pesantren yang berada ditengah kota Yogyakarta untuk memilih

produk-produk yang ada di perbankan syariah.

Beberapa alasan riil bila perbankan syariah bisa difahami oleh

masyarakat pesantren antara lain (Susilo, 2007:25):

1. Pesantren memiliki santri baik siswa, mahasiswa sekaligus santri maupun

santri murni yang sewaktu-waktu melakukan pembayaran untuk

membantu biaya operasional pesantren seperti syahriyah.

2. Setiap pesantren telah memiliki pasar fanatik (captive market) yaitu santri,

ustadz, dan masyarakat di lingkungan pesantren.

3. Jaringan santri mahasiswa, orang tua wali santri yang memiliki aneka

usaha, aneka pekerjaan dan latar belakang yang telah terjalin sebagai

ikatan orang tua wali santri sangat potensial sebagai jaringan pemasaran.

Penjelasan di atas hanya sebagaian potensi dari pentingnya pemahaman

santri mahasiswa tentang perbankan syariah bagi pemasaran perbankan

syariah. Jangka panjang diharapkan generasi-genersi yang dapat

membenarkan budaya ekonomi yang salah kaprah di lingkungannya dengan

Berdasarkan latar belakang diatas, maka peneliti bermaksud untuk

mengkaji pengaruh pengetahuan santri tentang perbankan syariah terhadap

minat memilih produk yang akan disusun dalam skripsi yang berjudul

“Pengaruh Religiusitas dan Promosi Terhadap Minat Santri Mahasiswa dalam Memilih Menggunakan Produk Bank Syariah dengan Promosi sebagai Variabel Pemoderasi Terhadap Minat Santri Mahasiswa (Studi Kasus Santri Mahasiswa Di Pondok Pesantren Wahid Hasyim Yogyakarta)”.

B. Rumusan Masalah

Berdasarkan uraian di atas maka permasalahan yang diangkat dalam

penelitian ini adalah:

1. Bagaimana pengaruh religiusitas terhadap minat santri mahasiswa dalam

memilih produk perbankan syariah ?

2. Bagaimana pengaruh promosi terhadap minat santri mahasiswa dalam

memilih produk perbankan syariah ?

3. Bagaimana pengaruh Promosi dalam memoderasi (memperkuat)

religiusitas terhadap minat santri mahasiswa dalam memilih produk

C. Tujuan Penelitian

Tujuan penelian ini antara lain adalah :

1. Menganalisis pengaruh pengetahuan Religiusitas terhadap minat santri

mahasiswa Pondok Pesantren Wahid Hasyim dalam memilih produk Bank

Syariah.

2. Menganalisis pengaruh Promosi terhadap minat santri mahasiswa Pondok

Pesantren Wahid Hasyim dalam memilih produk Bank Syariah.

3. Menganalisis pengaruh promosi dalam memoderasi (memperkuat)

religiusitas terhadap minat santri mahasiswa Pondok Pesantren Wahid

Hasyim dalam memilih produk Bank Syariah.

D. Manfaat Penelitian

1. Manfaat Teoritis

Hasil penelitian diharapkan dapat memberikan kontribusi pemikiran

dan dapat dijadikan sebagai rujukan tentang pengaruh Religiusitas dan

Promosi terhadap minat akan produk-produk bank syariah.

2. Manfaat Praktis

Hasil yang di peroleh diharapkan dapat menjadi masukan bagi

pihak-pihak yang berkepentingan khususnya bagi penyusun, umumnya bagi

instansi yang bersangkutan dan lembaga-lembaga yang berkecimpung

E. Sistematika Pembahasan

Sistematika penulisan ini bertujuan untuk memberikan gambaran tentang

alur penelitian dari awal hingga kesimpulan akhir. Secara garis besar,

penelitian ini dibagi menjadi 5 bab, yang secara singkat diuraikan sebagai

berikut:

BAB I PENDAHULUAN

Pada bab ini berisi uraian mengenai latar belakang masalah, rumusan

masalah, tujuan penelitian, kegunaan penelitian dan sistematika

pemabahasan.

BAB II TINJAUAN PUSTAKA DAN KERANGKA TEORI

Pada bab ini memuat uraian tentang tinjauan pustaka, kerangka teori yang

relevan dan tekait dengan judul skripsi yaitu berupa artikel ilmiah, buku

maupun hasil penelitian, kerangka pemikiran dan hipotesis penelitian.

BAB III METODE PENELITIAN

Pada bab ini berisi tentang metode penelitian yang dirinci yang digunakan

peneliti beserta justifikasi atau alasannya seperti jenis penelitian, subyek dan

obyek penelitian, populasi dan sampel, sumbe data, teknik pengumpulan

data, variabel penelitian, uji kualitas instrument data dan uji hipotesis dan

BAB IV HASIL DAN PEMBAHASAN

Pada bab ini memuat hasil penelitian berisi gambaran umum obyek

penelitian, kualifikasi bahasan disesuaikan dengan pendekatan, sifat

penelitian dan rumusan masalah atau fokus penelitiannya. Pemabahasan

menjadi sub bahasan dapat digabung menjadi satu kesatuan atau dipisah

menjadi sub bahasan tersendiri.

BAB V PENUTUP

Pada bab terakhir ini berisi kesimpulan, saran-saran atau rekomendasi.

Kesimpulan menyajikan secara ringkas seluruh penemuan penelitian pada

pembahasan yang ada hubungannya dengan masalah peneliti. Kesimpulan

diperoleh berdasarkan hasil analisis dan interpretasi data yang telah

BAB II

TINJAUAN PUSTAKA DAN KERANGKA TEORI A. Tinjauan Pustaka

Beberapa kajian dan pembahasan dalam bentuk karya ilmiah mengenai

pengaruh religiusitas dan promosi bukan hal yang baru lagi. Namun, penulis

disini akan melakukan tinjauan pustaka sebagai referensi peneliti. Beberapa

karya ilmiah yang berkaitan dengan penelitian sebagai bahan perbandingan

skripsi penulis antara lain yaitu:

Tabel 1.1

Tinjauan Pustaka Peneliti

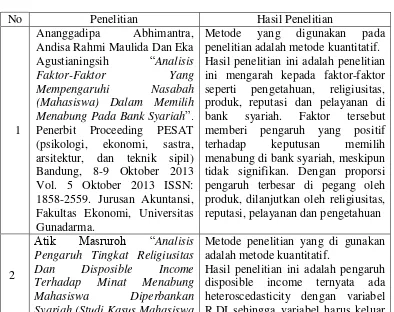

No Penelitian Hasil Penelitian

1

Ananggadipa Abhimantra, Andisa Rahmi Maulida Dan Eka Agustianingsih “Analisis

Faktor-Faktor Yang

Mempengaruhi Nasabah

(Mahasiswa) Dalam Memilih Menabung Pada Bank Syariah”. Penerbit Proceeding PESAT (psikologi, ekonomi, sastra, arsitektur, dan teknik sipil) Bandung, 8-9 Oktober 2013 Vol. 5 Oktober 2013 ISSN: 1858-2559. Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma.

Metode yang digunakan pada penelitian adalah metode kuantitatif. Hasil penelitian ini adalah penelitian ini mengarah kepada faktor-faktor seperti pengetahuan, religiusitas, produk, reputasi dan pelayanan di bank syariah. Faktor tersebut memberi pengaruh yang positif terhadap keputusan memilih menabung di bank syariah, meskipun tidak signifikan. Dengan proporsi pengaruh terbesar di pegang oleh produk, dilanjutkan oleh religiusitas, reputasi, pelayanan dan pengetahuan

2

Atik Masruroh “Analisis Pengaruh Tingkat Religiusitas

Dan Disposible Income

Terhadap Minat Menabung

Mahasiswa Diperbankan

Syariah (Studi Kasus Mahasiswa

Metode penelitian yang di gunakan adalah metode kuantitatif.

STAIN Salatiga)” dari model dan religiusitas sebagai variabel moderating berpengaruh secara signifikan terhadap minat menabung mahasiswa STAIN Salatiga.

3

Atwal Arifin dan Husnul Khotimah “Pengaruh Produk,

Pelayanan, Promosi, Dan

Lokasi Terhadap Keputusan Masyarakat Memilih Bank Syariah Di Surakarta”. Penerbit syariah accounting paper FEB-UMS, SEMINAR NASIONAL DAN CALL FOR PAPER

PROGRAM STUDI

AKUNTANSI-FEB UMS, 25 JUNI 2014 ISBN: 978-602-70429-2-6. Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta.

Metode yang digunakan pada penelitian adalah metode kuantitatif. Hasil penelitian ini adalah bahwa variabel produk, promosi dan lokasi tidak berpengaruh terhadap keputusan masyarakat memilih bank syariah. Akan tetapi variabel pelayanan berpengaruh terhadap keputusan masyarakat memilih bank syariah.

4

Alfi Mulikhah Lestari “Pengaruh Religiusitas, Produk

Bank, Kepercayaan,

Pengetahuan Dan Pelayanan Terhadap Preferensi Menabung Pada Perbankan Syariah (Studi

Kasus Pada Mahasiswa

Fakultas Ekonomi Dan Bisnis Universitas Brawijaya Malang)” diterbitkan oleh Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malang, 3 Februari 2015.

Metode yang digunakan pada penelitian adalah metode kuantitatif. Hasil penelitian ini adalah pengaruh religiusitas terhadap preferensi menabung karena kepatuhan agama. Pengaruh produk tehadap preferensi menabung adalah produk yang inovatif, pengaruh kepercayaan terhadap preferensi menabung adalah kemudahan bertransaksi. Pengaruh pengetahuan terhadap preferensi menabung adalah pengetahuan ilmiah, dan pengaruh pelayanan terhadap preferensi menabung adalah penggunaan fasilitas yang mudah

Berdasarkan dengan tinjauan pustaka yang telah terurai di atas,

penelitian ini mempunyai perbedaan dengan penelitian sebelumnya yaitu

Yogyakarta. Subyek penelitian dilakukan yaitu santri mahasiswa yang

berada di Pondok Pesantren Wahid Hasyim Yogyakarta. Kemudian

variable independennya yakni Religiusitas dan Promosi pengaruhnya

terhadap minat santri mahasiswa yang ada di Pondok Pesantren Wahid

Hasyim. Diatas merupakan acuan pustaka serta perbedaan yang dilakukan

oleh peneliti.

B. Kerangka Teori

1. Perbankan Syariah

a. Pengertian Perbankan Syariah

Bank syariah adalah bank yang menggunakan prinsip bagi

hasil secara adil, berbeda dengan bank konvensional yang

bersandarkan pada bunga. Bank syariah juga dapat diartikan sebagai

bank yang dalam prinsip, operasional, maupun produknya

dikembangkan dengan berlandaskan pada nilai-nilai yang terkandung

dalam Al-Qur’an dan petunjuk-petunjuk operasional hadist

Muhammad Rasulullah SAW. Hosen dan Ali dalam bukunya (Buchari

:2009) menjelaskan perbankan syariah mempunyai ciri-ciri sebagai

berikut:

1) Bank syariah menjadikan uang sebagai alat tukar bukan sebagai

2) Bank syariah menggunakan cara bagi hasil dari keuntungan jasa

atas transaksi riil bukan sistem bunga sebagai imbalan terhadap

pemilik uang yang besarnya ditetapkan dimuka.

3) Resiko usaha akan dihadapi bersama antara nasabah dengan bank

syariah dan tidak mengenal selisih negatif (negative spread).

4) Pada bank syariah terdapat Dewan Pengawas Syariah (DPS)

sebagai pengawas kegiatan operasional bank syariah agar tidak

menyimpang dari nilai-nilai syariah.

b. Prinsip-Prinsip Perbankan Syariah

Beberapa prinsip-prinsip perbankan syariah antara lain (Buchari,

2009:6):

1) Prinsip Titipan Atau Simpanan (Wadî’ah)

Al-Wadî’ah dapat diartikan sebagai titipan murni dari satu

pihak ke pihak lain, baik individu maupun badan hukum, yang

harus dijaga dan dikembalikan kapan saja penitip menghendaki.

Secara umum terdapat dua jenis al-wadi’ah yaitu, wadî’ah yâd

al-âmanah dan wadî’ah yâd adh-dhamanâh. Masing-masing akan

a) Wadî’ah Yâd Al-âmanah (Trustee Depository)

Merupakan akad penitipan barang atau uang dimana

pihak penerima titipan tidak diperkenankan menggunakan

barang ataupun uang yang dititipkan dan tidak bertanggung

jawab atas kerusakan atau kehilangan barang titipan yang

bukan diakibatkan perbuatan atau kelalaian penerima titipan.

Adapun aplikasinya dalam perbankan syariah berupa produk

safe deposit box.

b) Wadî’ah Yâd Adh-Dhamanâh (Guarantee Depository)

Merupakan akad penitipan barang atau uang dimana

pihak penerima titipan dengan atau tanpa izin pemilik barang

atau uang dapat memanfaatkan barang atau uang titipan dan

harus bertanggung jawab terhadap kehilangan atau kerusakan

uang atau barang titipan. Prinsip ini diaplikasikan dalam

bentuk produk giro dan tabungan.

2) Prinsip Bagi Hasil (Syirkâh)

Sistem ini adalah suatu sistem meliputi tata cara pembagian

hasil usaha antara penyedia dana dengan pengelola dana. Bentuk

produk yang berdasarkan prinsip bagi hasil adalah:

a) Al-Mudhârabah

Al-Mudhârabah merupakan suatu kerjasama antara dua

menyediakan dana, dan pihak kedua merupakan mūdhârib

bertanggung jawab atas pengelolaan usaha. Keuntungan

dibagi sesuai laba yang telah disetujui demi kemajuan

bersama, jika rugi shahib al-mâl akan kehilangan sebagian

imbalan dari kerja keras dan ketrampilan manajerial selama

proyek berlangsung. Secara umum akad mudhârabah terbagi

menjadi dua jenis, yaitu mudhârabah mutlaqah dan

mudhârabah muqayyadah.

b) Al-Musyarakah

Musyârakah adalah kerjasama antara dua pihak atau

lebih dalam suatu usaha dimana masing-masing pihak berhak

atas segala keuntungan dan bertanggung jawab akan segala

kerugiaan yang terjadi sesuai dengan penyertaannya

masing-masing. Al-Musyârakah juga dapat diartikan sebagai akad

kerjasama antara kedua pihak atau lebih untuk suatu usaha

tertentu dimana masing-masing pihak memberikan kontribusi

dana dengan kesepakatan bahwa keuntungan dan resiko akan

ditanggung bersama sesuai dengan kesepakatan yang telah

dibuat bersama.

3) Prinsip Jual Beli (Al-Tîjaroh)

Prinsip ini merupakan suatu sistem yang menerapkan tata cara

dibutuhkan atau mengangkat nasabah sebagai supplaier bank

melakukan pembelian barang atas nama bank, kemudian bank

menjual barang tersebut kepada nasabah dengan sejumlah harga

beli ditambah keuntungan (margin). Adapun bentuk-bentuk jual

beli yaitu :

a) Al-Murabahah

Murabahah merupakan akad jual beli barang dengan

menyatakan harga yang dibeli dari supplaier dan keuntungan

(margin) yang disepakati oleh penjual dan pembeli. Penjelasan

singkatnya murabahah ini menuntukkan transparansi harga

penjualan asli dan margin kepada nasabah tanpa ada yang

disembunyikan diantara kedua belah pihak yang melakukan

transaksi.

b) Salam

Salam adalah akad jual beli barang pesanan dengan

penangguhan pengiriman oleh penjual dan pelunasannya

dilakukan segera oleh pembeli barang sebelum pesanan

tersebut diterima sesuai syarat-syarat tertentu. Jika bank

bertindak sebagai penjual kemudian memesan kepada pihak

lain untuk menyediakan barang pesanan dengan cara salam

c) Istishna’

Istishna’ adalah akad jual beli antara pembeli dan

produsen yang juga bertindak sebagai penjual. Pembayaran

dapat berupa pembayaran dimuka, cicilan, atau ditangguhkan

sampai jangka waktu tertentu. Barang pesanan harus diketahui

karakteristiknya secara umum yang meliputi: jenis, spesifikasi,

teknis, kualitas, dan kauantitasnya. Jika bank bertindak sebagai

penjual kemudian memesan kepada pihak laik untuk

menyediakan barang pesanan dengann cara istishna’ maka hal

ini disebut istishna’ pararel yang dilakukan oleh perbankan.

4) Prinsip Sewa (Al-îjarah)

Al- îjarah adalah akad pemindahan hak guna atas barang atau

jasa, melalui pembayaran harga sewa, tanpa diikuti dengan

pemindahan hak kepemilikan atas barang itu sendiri yang

disewakan. Al-îjarah terbagi menjadi dua jenis yakni: îjarah

murni dan îjarah muntahiya bit tamlik.

5) Prinsip Jasa (Fee-Based Service)

Prinsip ini meliputi seluruh layanan non-pembiayaan yang

diberikan bank. Macam-macam produk yang berdasarkan prinsip

ini antara lain wakalah, kâfalah, hawalah, ar-rahn, dan

a) Al-Wakalah

Nasabah memberi kuasa kepada bank untuk

mewakilkan dirinya melakukan pekerjaan jasa tertentu,

seperti transfer.

b) Al-Kâfalah

Jaminan yang diberikan oleh penanggung kepada pihak

ketiga untuk memenuhi kewajiban pihak kedua atau

ditanggung.

c) Al-Hawalah

Pengalihan hutang dari orang lain yang berhutang

kepada orang lain yang wajib menanggungnya. Kontrak

hawalah dalam perbankan biasanya diterapkan pada factoring

(anjak piutang), post-dated check, dimana bank bertindak

sebagai juru tagih tanpa membayarkan dulu piutang tersebut.

d) Ar-Rahn

Menahan salah satu harta milik peminjam sebagai

jaminan atas peminjaman yang diterimanya. Barang yang

ditahan tersebut memiliki nilai ekonomis. Dengan demikian,

pihak yang menahan memperoleh jaminan untuk dapat

mengembalikan kembali seluruh atau sebagian piutangnya.

Secara sederhana dapat dijelaskan bahwa rahn adalah

e) Al-Qardh

Pemberian harta kepada orang lain yang dapat ditagih

atau diminta kembali atau dengan kata lain meminjamkan

tanpa mengharapkan imbalan dari peminjam. Produk ini

digunakan untuk membantu usaha kecil dan keperluan sosial.

Dana ini diperoleh dari dana zakat, infaq dan shadaqah.

c. Produk Perbankan Syariah

Braba mengatakan produk-produk bank syariah muncul

karena didasari oleh operasional bank syariah. Operasional bank

syariah mempunyai empat fungsi yaitu sebagai penerima amanah,

sebagai pengelola investasi, sebagai penyedia jasa dan sebagai

pengelola fungsi sosial. Keempat fungsi operasional itu kemudian

diturunkan menjadi produk-produk bank syariah yang secara garis

besar dapat dikelompokkan ke dalam produk pendanaan, produk

pembiayaan, produk jasa perbankan dan produk kegiatan sosial

(Ascarya. 2007:112). Penjelasan produk-produk perbankan syariah

sebagai berikut :

1) Produk Pendanaan

Produk-produk pendanaan bank syariah ditujukan sebagai

mobilisasi dan investasi tabungan untuk pembangunan

adil dapat dijamin bagi semua pihak. Bank syariah dalam

memberikan produk pendanaan tidak dengan prinsip bunga (riba),

melainkan dengan prinsip-prinsip yang sesuai dengan syariat

Islam, terutama wadî’ah (titipan), qardh (pinjaman), mudhârabah

(bagi hasil), dan îjarah. Produk pendanaan yang ada di bank

syariah antara lain (Ascarya. 2007:113) :

a) Pendanaan dengan Prinsip Wadî’ah

(1) Giro Wadî’ah

Giro wadî’ah adalah produk pendanaan bank syariah

berupa simpanan dari nasabah dalam bentuk rekening giro

(current account) untuk keamanan dan kemudahan

pemakaian. Dalam aplikasinya giro wadî’ah perbankan

syariah ada yang memberikan bonus tanpa kesepakatan

dimuka sering disebut wadî’ah yâd dhamanah dan giro

wadî’ah yang dananya tidak boleh dikelolah maupun untuk

dana produktif yaitu wadî’ah yâd âmanah serta boleh

dikenakan biaya administrasi penitipan. Fasilitas yang

didapat dari giro wadî’ah yaitu buku cek, bilyet giro, kartu

ATM, fasilitas pembayaran kliring dan lain sebagainya.

(2) Tabungan wadî’ah

Tabungan wadî’ah adalah produk pendanaan bank

rekening tabungan (saving account) untuk keamanan dan

kemudahan pemakaiannya, seperti giro wadî’ah, tetapi

tidak sefleksibel giro wadî’ah, karena nasabah tidak dapat

menarik dananya dengan cek. Bank boleh menggunakan

dana nasabah yang terhimpun untuk tujuan mencari

keuntungan yang berjangka pendek atau untuk memenuhi

kebutuhan likuiditas bank, selama dana tersebut tidak

tertarik. Biasanya bank lebih leluasa menggunakan dana

tabungan wadî’ah dibandingkan giro wadi’ah karena sifat

penarikkannya yang tidak sefleksibel giro wadî’ah. Bank

boleh menggunakan dana untuk kebutuhan produktif dan

memberikan bonus kepada nasabah namun bonus tersebut

tidah ditetapkan dimuka.

b) Pendanaan dengan prinsip mudhârabah

(1) Tabungan mudhârabah

Tabungan mudhârabah merupakan tabungan simpanan

dengan prinsip bagi hasil dan bagi kerugian yang disepakati

bersama, ketika nasabah sebagai pemilik modal (shahibul

mâl) menyerahkan uangnya kepada bank sebagai

pengusaha (mudhârib) untuk diusahakan. Dalam

praktiknya tabungan wadî’ah dan mudhârabah yang biasa

(2) Deposito/investasi umum (tidak terikat)

Bank syariah menerima simpanan deposito berjangka

kedalam rekening investasi umum (general investmen

account) dengan prinsip mudhârabah al-mutlaqoh.Produk

mudhârabah al-mutlaqoh, bank sebagai mudharib

mempunyai kebebasan mutlak dalam pengelolaan

investasinya. Jangka waktu dan bagi hasil disepakati

bersama. Apabila bank menghasilkan keuntungan akan

dibagi sesuai kesepakan pertama. Apabila bank

mengalami kerugian, bukan karena kelalaian bank,

kerugian tersebut ditanggung deposan sebagi shahibul

mâl.

(3) Deposito/investasi khusus (terkait)

Deposito yang ditawarkan nasabah selain investasi

umum bank syariah juga menawarkan investasi khusus

(special investmen account) kepada nasabah yang ingin

menginvestasikan dananya langsung dalam proyek yang

disukainya yang dilaksanakan oleh bank dengan prinsip

mudhârabah al-muqayyadah. Produk dalam mudhârabah

al-muqayyadah, bank menginvestasikan dana nasabah ke

dalam proyek tertentu yang diinginkan nasabah. Jangka

hasilnya langsung berkaitan dengan proyek yang dipilih.

Investasi khusus ini ada dua jenis yaitu investasi khusus

“executing” (on balance sheet) dan investasi khusus

“channeling” (off balance sheet).

(4) Sukuk al-mudhârabah

Bank syariah menghimpun dananya bisa menggunakan

akad al-murabahah yang ada diobligasi syariah.

Diobligasi syariah, bank mendapatkan alternatif sumber

dana berjangka panjang (lima tahun atau lebih) sehingga

dapat digunakan untuk pembiayaan-pembiayaan

berjangka panjang.

c) Pendanaan dengan prinsip qardh

Simpanan giro dan tabungan juga dapat menggunakan

prinsip qardh, ketika bank dianggap sebagai penerima

pinjaman tanpa bunga dari nasabah deposan sebagai pemilik

modal. Giro dan tabungan qardh memiliki karakteristik

menyerupai giro dan tabungan wadî’ah. Bank sebagai

peminjam dapat memberikan bonus kepada nasabah selama

tidak diisyaratkan diawal perjanjian. Karena dana tersebut

dapat dimanfaatkan oleh bank untuk tujuan produktif dan

d) Pendanaan dengan prinsip îjarah

(1) Sukuk al-îjarah

Akad ijarah dapat dimanfaatkan oleh bank syariah

untuk penghimpunan dana dengan menerbitkan sukuk yang

merupakan obligasi syariah. Lewat obligasi syariah, bank

dapat alternatif sumber dana berjangka panjang (lima tahun

atau lebih) sehingga dapat digunakan untuk

pembiayaan-pembiayaan jangka panjang. Obligasi syariah ini dapat

menggunakan beberapa prinsip yang dibolehkan syariah,

seperti menggunakan prinsip bagi hasil (sukuk mudhârabah

dan sukuk musyârakah), menggunkan prinsip jual beli

(sukuk al-mudhârabah, sukuk al-salam dan sukuk

al-istishna), menggunakan prinsip sewa (sukuk al-îjarah) dan

lain sebagainya.

2) Produk pembiayaan

Produk-produk perbankan syariah yang mendominasi

portofolio pembiayaan bank syariah adalah pembiayan modal

kerja, pembiayaan investasi, dan pembiayaan aneka barang dan

properti. Akad-akad yang digunakan dalam aplikasi

pembiayaan tersebut sangat bervariasi dari pola bagi hasil

(mudhârabah, musyârakah, dan musyârakah mutanaqisah),

sewa (îjarah dan îjarah muntahiya bittamlik). Penjelasan

pembiayaan yang dilakukan oleh bank syariah sebagai berikut

(Ascarya. 2007:122) :

a) Pembiayaan modal kerja

Pembiayaan dalam modal kerja bank syariah memiliki

dua alternatif sebagai penyalurannya yakni dengan bagi

hasil dan jual beli. Bagi hasil dapat digunakan sebagai

modal kerja usaha yang beragam. Pembiayaan modal kerja

yang berpola bagi hasil ini dengan akad mudhârabah atau

musyârakah seperti usaha rumah makan, usaha bengkel

usaha toko kelontong, dan sebagainya. Bagi hasil cara yang

tepat untuk menunjang kebutuhan modal kerja pihak

pengusaha agar terpenuhi, sementara kedua belah pihak

mendapat manfaat dari pembagian resiko yang adil.

Selain bagi hasil ada juga pembiayaan modal kerja

yang menggunakan pola jula beli. Kebutuhan modal kerja

perdagangan untuk membiayai barang dagangan dapat

terpenuhi dengan akad murabahah. Jual beli menjadikan

kebutuhan modal pedagang terpenuhi dengan harga tetap,

sementara bank syariah mendapat margin tetap dengan

b) Pembiayaan investasi

Bank syariah dalam pembiayaan investasi memiliki

cara untuk memenuhi nasabahnya yakni dengan bagi hasil, jual

beli dan sewa. Bagi hasil yang diterapkan dalam pembiayaan

investasi dalam bentuk akad mudhârabah atau musyârakah

yang digunakan untuk pembuatan pabrik baru, perluasan

pabrik, usaha baru, perluasan usaha, dan sebaginya. Bagi hasil

ini merupakan cara bank syariah dan pengusaha berbagi resiko

usaha yang saling menguntungkan dan adil. Agar bank syariah

dapat berperan aktif dalam kegiatan usaha mengurangi

kemingkinan resiko.

Selain bagi hasil ada pula pembiayaan investasi

mengguakan pola jual beli dengan akad murabahah, istishna

dan as-salam. Seperti contoh pembelian mesin, pembelian

kendaraan untuk usaha, pembelian tempat usaha dan

sebagainya. Bank syariah dapat keuntungan margin jual beli

dengan resiko minimal. Sementara itu, pengusaha

mendapatkan kebutuhan investasinya dengan perkiraan biaya

yang tetap dan mempermudah perencanaan.

Jual beli dan bagi hasil bukan pembiayaan yang dapat

digunakan dalam pembiayan investasi ada juga sewa yang

investasi yang biayanya sangat tinggi dan memerlukan waktu

lama untuk produksinya pada umumnya tidak dilakukan

dengan cara bagi hasil atau kepemilikan karena resikonya

terlalu tinggi atau kebutuhan modalnya tidak terjangkau.

Seperti contoh pembiayaan pesawat terbang, kapal dan

sejenisnya. Selain itu juga pembiayaan îjarah dapat juga

digunakan untuk pembiayaan peralatan industri, mesin-mesin

pertanian, dan alat-alat transportasi.

c) Pembiayaan aneka barang, perumahan dan properti

Bank syariah selain menyalurkan pembiayannya dalam

modal kerja dan investasi, menyalurkan juga pembiayaannya

untuk aneka barang, perumahan dan properti. Pola yang

digunakan oleh bank syariah kebanyakan bagi hasil, jual beli

dan sewa. Bagi hasil yang di terapkan oleh bank syariah

menggunakan akad musyârakah mutanaqisah misalnya

pembelian mobil, sepeda motor, rumah, apartemen dan

sebagainya. Bank bermitra dengan nasabah untuk membeli aset

yang diinginkan nasabah. Aset tersebut kemudian disewakan

kepada nasabah. Selain bagi hasil bank syariah juga

menggunakan sekema jual beli dengan akad murabahah. Akad

murabahah dalam bank syariah dapat memenuhi kebutuhan

kembali kepada nasabah dengan mengambil margin

keuntungan yang diinginkan. Ada juga sewa yang digunakan

untuk pembiayaan bank syariah kepada nasabah dengan

metode akad îjarah muhtahiya bittamlik. Bank syariah dengan

akad îjarah muhtahiya bittamlik membeli aset yang diinginkan

nasabah kemudian disewakan kepada nasabah dengan

perjanjian pengalihan kepemilikan diakhir periode dengan

harga yang telah disepakati diawal akad.

3) Produk jasa perbankan

Produk-produk jasa perbankan dengan pola lainnya

pada umumnya menggunakan akad-akad tabârru’ yang

dimaksudkan tidak untuk mencari keuntungan, tetapi

dimaksudkan sebagai fasilitas pelayanan kepada nasabah

dalam melakukan transaksi perbankan. Oleh karena itu, bank

sebagai penyedia jasa hanya membebani biaya adminitrasi.

Jasa perbankan golongan ini yang bukan termasuk akad

tabarru’ adalah akad sharf yang merupakan akad pertukaran

uang dengan uang dan ujr yang merupakan bagian dari îjarah

(sewa) yang dimaksud untuk mendapatkan upah (ujrah) atau

fee. Produk-produk jasa perbankan dibagi menjadi jasa

keuangan, jasa nonkeuangan, jasa keagenan dan jasa kegiatan

talangan (qardh), anjak piutang (hiwalah), wakalah (kliring,

L/C, inkaso, RTGS, transfer dan sebagainya), jual beli valuta

asing (qardh), gadai (rahn), payroll (ujr/wakalah), bank

garansi (kâfalah). Jasa yang non-keuangan yaitu safe deposite

box (wadi’ah yad âmanah). Jasa keagenan seperti investasi

terkait (mudhârabah muqayyadah). Kegiatan sosial yakni

pinjaman sosial (qardul hasan) (Ascarya. 2007:128).

d. Kegiatan Operasional Bank Syariah

Perbankan merupakan suatu lembaga keuangan yang

melaksanakan tiga fungsi utama yaitu menerima simpanan uang,

meminjamkan uang, dan jasa pengiriman uang. Sejarah perkembangan

perekonomian kaum muslimin, fungsi-fungsi bank telah dikenal sejak

zaman Rasulullah SAW. Fungsi-fungsi tersebut adalah menerima

titipan harta, meminjamkan uang untuk keperluan konsumsi dan

keperluan bisnis, serta melakukan pengiriman uang (Buchari, 2009:6).

Pemberian modal untuk modal kerja berbasisi bagi hasil,

seperti mudhârabah, musyârakah, muzara’ah, musaqah, telah dikenal

sejak awal diantara kaum muhajirin dan kaum anshar. Jelaslah bahwa

individu-individu yang telah melaksanakan fungsi perkembangan

zaman Rasulullah SAW, meskipun indvidu tersebut tidak

fungsi pinjam-meminjam uang, ada sahabat yang menajalankan fungsi

titipan, ada yang melaksanakan fungsi pengiriman uang serta ada pula

yang memberikan modal kerja.

e. Perbedaan Bank Syariah dengan Bank Konvensional

Bank syariah dan bank konvensional dalam beberapa aspek

memiliki persamaan, terutama dalam sisi teknis penerimaan uang,

mekanisme transfer, teknologi komputer yang digunkan, persyaratan

umum pembiayaan dan lain sebagainya. Kontradiksi antara bank

konvensional dan bank syariah menyangkut aspek legal, struktur

organisasi, usaha yang dibiayai, dan lingkungan kerja diuraikan

sebagai berikut (Antonio, 2014):

1) Akad Dan Aspek Legalitas

Akad yang dilakukan dalam bank syariah memiliki

konsekuensi duniawi dan ukhrawi karena akad yang dilakukan

berdasarkan hukum Islam. Nasabah seringkali mengabaikan

kesepakatan/perjanjian yang telah dilakukan. Beranggapan hanya

sebagai hukum positif belaka, tapi tidak demikian perjanjian

tersebut memiliki pertanggungjawaban hingga yaumil qiyamah

2) Lembaga Penyelesaian Sengketa

Penyelesaian perbedaan atau perselisihan antara bank dan

nasabah pada perbankan syariah berbeda dengan perbankan

konvensional. Kedua belah pihak pada perbankan syariah tidak

menyelesaikannya di pengadilan negeri, tetapi menyelesaikannya

sesuai tata acara dan hukum materi syariah.

Lembaga yang mengatur hukum materi dan berdasarkan

prinsip syariah Indonesia dikenal dengan nama Badan Arbitrase

Muamalah Indonesia (BAMUI) yang didirikan secara bersama

oleh Kejaksaan Agung Replubik Indonesia dan Majelis Ulama

Indonesia.

3) Struktur Organisasi

Bank syariah mempunyai struktur yang sama dengan bank

konvensional, misalnya dalam hal komisaris dan direksi, tetapi

unsur yang amat membedakan antara bank syariah dan bank

konvensional adalah keharusan adanya Dewan Pengawas Syariah

yang berfungsi mengawasi operasional bank dan

produk-produknya agar sesuai dengan garis-garis yang ditentukan sesuai

syariah.

Dewan Pengawas Syariah biasanya diletakkan pada posisi

setingkat dewan komisaris pada setiap bank. Hal ini untuk

Dewan Pengawas Syariah. Karena itu biasanya penetapan anggota

Dewan Pengawas Syariah dilakukan oleh Rapat Umum Pemegang

Saham, setelah para anggota Dewan Pengawas Syariah itu

mendapat rekomendasi dari Dewan Pengawas Syariah Nasional.

4) Bisnis dan Usaha Yang dibiayai

Bisnis dan usaha yang dilaksanakan bank syariah, tidak

terlepas dari kriteria syariah. Hal tersebut menyebabkan bank

syariah tidak akan mungkin membiayai usaha yang mengandung

unsur-unsur yang diharamkan. Terdapat sejumlah batasan dalam

hal pembiayaan. Semua proyek atau objek pembiayaan tidak dapat

didanai melalui dana bank syariah, namun harus sesuai dengan

kaidah-kaidah syariah.

5) Lingkungan dan Budaya Kerja

Sebuah bank syariah selayaknya memiliki lingkungan kerja

yang sesuai dengan syariah dalam hal etika, misalnya sifat amanah

dan shiddiq, harus melandasi setiap karyawan sehingga tercermin

integritas eksekutif muslim yang baik, selain itu karyawan bank

syariah harus professional (fathanah), dan mampu melakukan

tugas secara team-work dimana informasi merata diseluruh

fungsional organisasi (tabligh). Dalam hal reward dan punishment,

diperlukan prinsip keadilan yang sesuai dengan syariah (Buchari,