TUGAS AKHIR

Oleh

Septi Dwi Sabarini 20133030003

PROGRAM STUDI AKUNTANSI TERAPAN PROGRAM VOKASI UMY

TUGAS AKHIR

Oleh

Septi Dwi Sabarini 20133030003

PROGRAM STUDI AKUNTANSI TERAPAN PROGRAM VOKASI UMY

Nama : Septi Dwi Sabarini Nomor Mahasiswa : 20133030003

Menyatakan bahwa tugas akhir ini dengan judul “Sistem Dan Prosedur

Verifikasi Dokumen Pengadaan Pada Unit Finance PT. Telekomunikasi Indonesia, Tbk WITEL D.I Yogyakarta“ tidak terdapat karya yang pernah diajukan untuk memperoleh gelar diploma disuatu perguruan tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka. Apabila ternyata dalam tugas akhir ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 03 September 2016

karunia-Nya, sehingga Penulis dapat menyelesaikan Tugas Akhir dengan judul

“Sistem Dan Prosedur Verifikasi Dokumen Pengadaan Pada Unit Finance PT.

Telekomunikasi Indonesia, Tbk WITEL D.I Yogyakarta” untuk memenuhi syarat penyelesaian Program Studi D3 Akuntansi Terapan.

Dalam penyusunan Tugas Akhir ini, Penulis menyadari banyak kesulitan yang dihadapi. Dengan adanya perhatian, arahan, dan bimbingan dari berbagai pihak hingga selesainya Tugas Akhir ini. Oleh karena itu, pada kesempatan ini Penulis menyampaikan terima kasih kepada:

1. Dr. Sukamta, S.T., M.T selaku Direktur Vokasi Universitas Muhammadiyah Yogyakarta.

2. Ibu Barbara Gunawan, SE., M.Si., Ak.,CA selaku Kepala Prodi Akuntansi Terapan Program Vokasi Universitas Muhammadiyah Yogyakarta dan selaku Dosen Pembimbing yang selalu membimbing Penulis dari awal hingga akhir penulisan Tugas Akhir.

3. Bapak Dang Hadianto selaku Manager Finance PT. Telkom Indonesia, Tbk WITEL D.I Yogyakarta.

Muhammadiyah Yogyakarta yang telah memberikan ilmu yang berharga bagi Penulis dan membantu dalam meyelesaikan Tugas Akhir ini.

6. Kedua orang tua, kakak, tante, serta kakek nenek, yang senantiasa tulus memberikan dukungan, doa, kasih sayang, dan perhatian yang tak henti hentinya mengalir kepada penulis.

7. Teman seperjuangan yang bersama-sama berjuang menyelesaikan Tugas Akhir ini.

8. Teman-temanku dan semua pihak yang telah memberikan bantuan serta dukungan dalam penyelesaian Tugas Akhir ini.

9. Pihak-pihak terkait lainnya yang tidak dapat disebutkan satu persatu yang telah banyak membantu dalam menyelesaikan Tugas Akhir ini.

Semoga semua bantuan yang telah diberikan mendapat balasan dari Allah SWT. Tugas Akhir ini dapat bermanfaat bagi Penulis khususnya dan dapat digunakan serta dijadikan bahan referensi bagi semua pihak yang berkepentingan.

Yogyakarta, 24 Agustus 2016

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

HALAMAN PERSETUJUAN ... iii

PERNYATAAN ... iv

INTISARI ... v

ABSTRACT ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan ... 5

D. Manfaat ... 6

E. Batasan Masalah ... 6

F. Metode Penelitian ... 7

BAB II DASAR TEORI A. Sistem Akuntansi ... 10

B. Tujuan Umum Pengembangan Akuntansi ... 14

C. Sistem Pengendalian Intern ... 15

D. Verifikasi ... 16

E. Pengadaan Barang dan Jasa ... 17

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah Perusahaan ... 19

B. Bentuk Usaha ... 22

C. Visi, Misi dan Tujuan ... 23

D. Gambar Struktur Organisasi ... 26

E. Sistem dan Prosedur Kerja ... 27

BAB IV HASIL PENELITIAN A. Identifikasi Sistem dan Prosedur Verifikasi Dokumen ... 41

B. Prosedur Verifikasi Dokumen ... 54

B. Saran ... 74 DAFTAR PUSTAKA

Gambar 3.1 Struktur Organisasi WITEL DIY ... 26 Gambar 3.2 Struktur Organisasi Finance Service ... 27 .

Gambar 4.1 Bagan Alir (flowchart) Prosedur Verifikasi Dokumen

Lampiran 2 Buku Besar

Lampiran 3 Faktur Pajak PPN dan NPWP Lampiran 4 Invoice/Kuitansi

Lampiran 5 Surat Permintaan Pembayaran (SPP) Lampiran 6 Check List Verifikasi Pajak

Lampiran 7 Memo Jurnal

Lampiran 8 Surat Perintah Bayar (SPB) Lampiran 9 Sistem Finest

Lampiran 10 Sistem SAP

vi

procedure of procurement of goods/services at PT. Telekomunikasi Indonesia, Tbk WITEL DIY. Procurement of goods and services must have a good system to support all the activities of production that is done by the company. Every procurement of goods and services there should be also internal control to direct, supervise and measure resources of an organization and prevent unsuitable procedure.

This research is descriptive qualitative research. Data collection was conducted through interviews with related parties and through observation to determine the direct practice of verification of documents procurement of goods/services.

Based on the result the research that has been done, can be concluded that PT. Telekomunikasi Indonesia, Tbk WITEL DIY in verifying a document using the procedure for verification of payment documents, which is verification of the righteousness of the material and formal verification. In general, the verification of the procurement documents are in accordance with the Director of Finance No. KUG 02.02/r.01/HK230/2010 Date March 31, 2010 on the Guidelines for Cash Management, but some attention should be given the risk of error (error) which may occur by the incomplete file of the bill, the mismatch between contract with files bill (bank accounts, bank guarantees, the contract value) and error in writing (receipt number to be calculated).

vii

pengadaan barang/jasa pada PT. Telekomunikasi Indonesia, Tbk WITEL DIY. Pengadaan barang/jasa harus mempunyai sistem yang baik untuk mendukung seluruh kegiatan produksi yang dilakukan perusahaan. Setiap pengadaan barang/jasa tersebut juga harus terdapat pengendalian intern untuk mengarahkan, mengawasi dan mengukur sumber daya suatu organisasi serta mencegah dan menemukan ketidaksesuaian prosedur.

Penelitian ini bersifat deskriptif kualitatif. Pengumpulan data dilakukan melalui wawancara terhadap pihak-pihak terkait dan melalui observasi untuk mengetahui praktik secara langsung verifikasi dokumen pengadaan barang/jasa.

Hasil analisis yang telah dilakukan dapat disimpulkan bahwa PT. Telekomunikasi Indonesia, Tbk WITEL DIY dalam melakukan verifikasi dokumen menggunakan tatacara verifikasi dokumen pembayaran, yaitu verifikasi kebenaran material dan verifikasi formal. Secara umum pelaksanaan verifikasi dokumen pengadaan sudah sesuai dengan Keputusan Direktur Keuangan Nomor: KUG 02.02/r.01/HK230/2010 Tanggal 31 Maret 2010 tentang Pedoman Pelaksanaan Pengelolaan Kas, namun beberapa yang harus dijadikan perhatian mengingat resiko kesalahan (error) yang kemungkinan terjadi berupa kurang lengkapnya berkas tagihan, ketidaksesuaian antara kontrak dengan berkas tagihan (rekening bank, jaminan bank, nilai kontrak) dan kesalahan penulisan (angka kuitansi dengan terbilang).

BAB I PENDAHULUAN

A.Latar Belakang Masalah

Perkembangan dunia usaha yang semakin pesat menuntut Indonesia untuk ikut serta dalam melakukan pembangunan. Dengan adanya pembangunan akan mendorong terciptanya pertumbuhan ekonomi di berbagai sektor. Salah satu ilmu pengetahuan yang berperan dalam kegiatan perekonomian adalah akuntansi. Akuntansi mempunyai peranan yang sangat penting dan dibutuhkan oleh perusahaan maupun badan usaha lainnya, yang mempunyai fungsi untuk menilai dan menentukan posisi keuangan suatu perusahaan.

Dalam menjalankan kegiatan operasional suatu perusahaan sangat memerlukan sistem akuntansi, khususnya dalam menyajikan informasi yang sesuai dengan kebutuhan manajemen maupun berbagai pihak di luar perusahaan yang membutuhkannya. Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan Mulyadi (2001: 3).

Menurut Mulyadi (2010), Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Sedangkan, prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.

Sejalan dengan kebutuhan pembangunan dan pengelolaan negara telah menyebabkan terjadinnya peningkatan kegiatan pengadaan barang dan jasa di perusahaan BUMN (Badan Usaha Milik Negara). Pengadaan barang dan jasa pada perusahaan BUMN (Badan Usaha Milik Daerah) merupakan aktivitas yang penting dalam mendorong mewujudkan pembangunan. Pengadaan barang dan jasa menyita perhatian masyarakat dan pemerintah mengingat resiko yang mungkin ditimbulkan berupa kecurangan (fraud) maupun kesalahan (error). Kecurangan (fraud) merupakan tindakan yang dilakukan secara sengaja dan menunjukkan

adanya kepentingan pribadi seseorang. Sedangkan, kesalahan (error) adalah tindakan yang dilakukan tidak sengaja diluar kendali seseorang sehingga tidak ada indikasi kepentingan pribadi jika seseorang melakukn kesalahan tersebut.

Selain itu, pada perusahaan BUMN tempat saya melaksanakan Praktik Kerja Lapangan (PKL) yakni PT. Telekomunikasi Indonesia, Tbk WITEL D.I. Yogyakarta mempunyai sistem pengendalian yang baik di setiap bagian, salah satunya pengendalian yang ada pada bagian keuangan. Pegawai pada bagian keuangan mempunyai tugas dan wewenang masing-masing dalam memproses dokumen pembayaran (termasuk dokumen pengadaan) yang diterima dari user. Bagian finance dibagi menjadi 2 bagian yaitu bagian verifikasi dan bagian cash/bank. Bagian verifikasi adalah bagian yang memproses dokumen pembayaran yang diterima dari user sampai dengan pembuatan Surat Perintah Bayar (SPB). Sementara, bagian cash/bank adalah bagian yang melakukan pemostingan akhir dan melakukan pembayaran. Pemrosesan dokumen pada bagian finance di PT. Telekomunikasi Indonesia, Tbk telah menggunakan sistem finest dan SAP. Hal tersebut sesuai dengan yang dijelaskan oleh Mulyadi (2008 : 164), bahwa ada empat unsur-unsur pokok dalam sistem pengendalian intern yaitu: (1) adanya pemisahan fungsi yang tegas, (2) sistem otorisasi, (3) praktik yang sehat dan (4) karyawan yang cakap. Dengan adanya sistem pengendalian intern diharapkan penyelewengan maupun penyalahgunaan kekayaan perusahaan dapat dihindari.

kebenaran material dan verifikasi formal. Verifikasi kebenaran material ini menjadi tanggung jawab unit Logistik atau user yang melakukan kegiatan/pekerjaan yang menimbulkan kewajiban pembayaran. Verifikasi formal ini dilakukan sesuai dengan peraturan yang sudah ditentukan oleh PT. Telekomunikasi Indonesia, Tbk.

Pelaksanaan verifikasi dokumen yang selama ini diterapkan oleh PT. Telekomunikasi Indonesia, Tbk sudah baik. Hanya saja terdapat sedikit kelemahan yang terjadi pada perusahaan ini berkaitan dengan verifikasi dokumen yaitu kurang lengkapnya berkas tagihan, ketidak sesuaian antara kontrak dengan berkas tagihan (rekening bank, jaminan bank, nilai kontrak), dan kesalahan penulisan (angka kuitansi dengan terbilang). Apabila kelemahan tersebut tidak segera di evaluasi tentunya akan berpotensi dalam pencatatan akuntansi yang terjadi tidak akurat dan akan memperlambat pencairan dana. Sistem dan prosedur verifikasi dokumen pengadaan yang memadai sangat dibutuhkan agar dapat menghilangkan atau setidaknya mengurangi kelemahan tersebut dan memberikan perlindungan dan pengamanan terhadap pengelolaan keuangan, agar nantinya perusahaan dapat menjalankan Sistem Pengendalian Internal Pengeluaran Kas dengan efektif.

B.Rumusan Masalah

1. Bagaimana sistem dan prosedur verifikasi dokumen pengadaan pada unit finance PT. Telekomunikasi Indonesia WITEL D.I Yogyakarta?

2. Apakah pelaksanaan sistem dan prosedur pengadaan pada unit finance sudah sesuai dengan ketentuan keputusan direktur keuangan perusahaan perseroan PT. Telekomunikasi Indonesia, Tbk Nomor: KUG 02.02/r.01/HK230/2010 Tanggal 31 Maret 2010 tentang Pedoman Pelaksanaan Pengelolaan Kas?

C.Tujuan

Adapun tujuan yang ingin dicapai dalam penelitian yang akan dilaksanakan ini adalah:

1. Untuk mengetahui sistem pengadaan barang dan jasa pada PT. Telekomunikasi Indonesia, Tbk WITEL D.I Yogyakarta.

2. Untuk mengetahui prosedur verifikasi dokumen pengadaan barang dan jasa pada PT. Telekomunikasi Indonesia, Tbk WITEL D.I Yogyakarta.

D.Manfaat

Adapun manfaat yang akan diharapkan dapat dicapai dalam penelitian ini sebagai berikut:

1.Secara Teoritis

a. Hasil penelitian yang telah dilakukan diharapkan membantu sebagai bahan referensi serta menambah wawasan tentang sistem dan prosedur verifikasi dokumen pengadaan barang dan jasa.

b. Sebagai salah satu penerapan teori ilmu yang diperoleh semasa di bangku perkuliahan dan untuk mengetahui gambaran secara nyata sistem dan prosedur verifikasi dokumen pengadaan barang dan jasa.

2.Secara Praktis

Hasil penelitian diharapkan dapat menjadi bahan pertimbangan atau rekomendasi terhadap pengembangan sistem pengadaan barang dan jasa pada perusahaan.

E.Batasan Masalah

Berdasarkan uraian di atas maka penulis membatasi permasalahan yang akan

dibahas, yaitu mengenai “Sistem Dan Prosedur Verifikasi Dokumen

Pengadaan Pada Unit Finance PT. Telekomunikasi Indonesia, Tbk WITEL

F.Metode Penelitian

1. Jenis Penelitian

Penelitian yang dilakukan adalah analisis deskriptif kualitatif pada suatu perusahaan BUMN, bertujuan untuk mendapatkan pengertian dan pemahaman yang mendalam mengenai pertanyaan penelitian yang diangkat. Penelitian ini dilakukan dengan cara membandingkan antara Sistem dan Prosedur dengan kondisi riil yang ada di lapangan yang berkaitan dengan objek penelitian. 2. Lokasi Penelitian

Penelitian ini mengambil objek PT. Telekomunikasi Indonesia, Tbk WITEL D.I Yogyakarta, Jalan Yos Sudarso No. 9 Kota Baru, Yogyakarta.

3. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian meliputi dua jenis, yaitu: 1. Data Primer

Yaitu data yang diperoleh dari pengamatan secara langsung dan wawancara dengan pimpinan atau pihak yang berkaitan dengan pengadaan barang dan jasa sesta sistem pengendalian intern dalam prosedur pengadaan barang dan jasa. Data primer meliputi hasil observasi, hasil wawancara, gambaran prosedur pengadaan barang dan jasa, dan studi kasus di lapangan.

2. Data Sekunder

4. Metode Pengumpulan Data

Adapun metode pengumpulan data yang digunakan untuk menyusun penelitian ini adalah:

1. Metode observasi adalah metode pengumpulan data dan informasi dengan cara mengamati langsung kedalam kegiatan operasional mulai dari penerimaan dokumen sampai dengan pembuatan Surat Perintah Bayar (SPB).

2. Metode wawancara adalah metode pengumpulan data dan informasi melalui proses tanya jawab secara langsung dengan pegawai bagian verifikasi yang berkaitan langsung dalam proses pengadaan barang dan jasa.

3. Metode dokumentasi adalah metode pengumpulan data dan informasi dengan mempelajari catatan-catatan serta dokumen yang berhubungan dengan sistem dan prosedur pengadaan barang dan jasa.

4. Metode studi kasus di lapangan adalah metode pengumpulan data dan informasi dengan cara mengamati langsung di tempat kejadian, selama proses pengadaan berlangsung.

5. Studi pustaka adalah kegiatan pengumpualn data dengan cara membaca dan mempelajari buku atau referensi yang berkaitan dengan penelitian ini. 5. Metode Analisis Data

Pada analisis ini dilakukan pembandingan apakah pelaksanaan sistem dan prosedur verifikasi dokumen pengadaan pada bagian finance sudah sesuai dengan Keputusan Direktur Keuangan Perusahaan Perseroan PT. Telekomunikasi Indonesia, Tbk Nomor: KUG 02.02/r.01/HK230/2010 Tanggal 31 Maret 2010 tentang Pedoman Pelaksanaan Pengelolaan Kas atau masih perlu dilakukan perbaikan.

Pelaksanaan verifikasi dokumen pengadaan barang dan atau jasa harus adanya dokumen-dokumen pembayaran yang akan dianggap sah. Dan dokumen tersebut memiliki kriteria-kriteria khusus untuk memenuhi pelaksanaan verifikasi yang sesuai. Kriteria tersebut adalah terpenuhinya kelengkapan dokumen pembayaran dan adanya kwitansi tagihan. Hanya saja terdapat sedikit kelemahan yang terjadi pada perusahaan ini berkaitan dengan verifikasi dokumen yaitu kurang lengkapnya berkas tagihan, ketidak sesuaian antara kontrak dengan berkas tagihan (rekening bank, jaminan bank, nilai kontrak), dan kesalahan penulisan (angka kuitansi dengan terbilang).

Ada beberapa tahap dalam proses analisis data, yaitu: 1. Mengidentifikasi sistem yang digunakan.

2. Mengidentifikasi prosedur verifikasi dokumen pengadaan barang dan jasa. 3. Melakukan interpretasi hasil penelitian.

BAB II DASAR TEORI

A. Sistem Akuntansi 1. Pengertian Sistem

Menurut Mulyadi (2001: 2), sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu.

Dari definisi ini dapat dirinci lebih lanjut pengertian umum mengenai sistem sebagai berikut:

a. Setiap sistem terdiri dari unsur-unsur. Unsur-unsur suatu sistem terdiri dari subsistem yang lebih kecil, yang terdiri pula dari kelompok unsur yang membentuk subsistem tersebut.

b. Unsur-unsur tersebut merupakan bagian terpadu sistem yang bersangkutan. Unsur-unsur sistem berhubungan erat satu dengan yang lainnyadan sifat serta kerjasama antar unsur sistem tersebut mempunyai bentuk tertentu.

c. Unsur sistem tersebut bekerja sama untuk mencapai tujuan sistem. d. Suatu sistem merupakan bagian dari sistem yang lain yang lebih besar. 2. Pengertian Sistem Akuntansi

menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.

Unsur-unsur pokok sistem akuntasi menurut Mulyadi (2001: 3): a) Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering disebut dengan istilah dokumen, karena dengan formulir ini peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) di atas secarik kertas. Formulir sering pula disebut medi, karena formulir merupakan media untuk mencatat peristiwa yang terjadi dalam organisasi ke dalam catatan. Dengan formulir ini, data yang bersangkutan dengan transaksi direkam pertama kalinya sebagai dasar pencatatan dalam catatan. Dalam sistem akuntansi secara manual (manual system), media yang digunakan untuk merekam pertama kali data transaksi

keuangan adalah formulir yang dibuat dari kertas (paper form). Dalam sistem akuntansi dengan komputer (computerized system) digunakan berbagai macam media untuk memasukkan data ke dalam sistem pengolahan data seperti: papan ketik (keyboard), optical and magnetic characters and code, mice, voice, touch sensor, dan cats.

b) Jurnal

formulir. Dalam jurnal ini data keuangan untuk pertama kalinya diklasifikasikan menurut penggolongan yang sesuai dengan informasi yang akan disajikan dalam laporan keuangan. Dalam jurnal ini pula terdapat kegiatan peringkasan data, yang hasil peringkasannya (berupa jumlah rupiah transaksi tertentu) kemudian di posting ke rekening yang bersangkutan dalam buku besar. Contoh jurnal adalah jurnal penerimaan kas, jurnal pembelian, jurnal penjualan, dan jurnal umum.

c) Buku Besar

Buku besar (general ledger) terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. Rekening-rekening dalam buku besar ini disediakan sesuai dengan unsur-unsur informasi yang akan disajikan dalam laporan keuangan. Rekening buku besar ini disatu pihak dapat dipandang sebagai wadah untuk menggolongkan data keuangan, di pihak lain dapat dipandang pula sebagai sumber informasi keuangan untuk penyajian laporan keuangan.

d) Buku Pembantu

dan digolongkan dalam rekening buku besar dan buku pembantu. Buku besar dan buku pembantu disebut sebagai catatan akuntansi akhir juga karena setelah data akuntansi keuangan dicatat dalam buku-buku tersebut, proses akuntansi selanjutnya adalah penyajian laporan keuangan, bukan pencatatan lagi ke dalam catatan akuntansi.

e) Laporan

Hasil akhir proses akuntansi adalah laporan keuangan yang dapat berupa neraca, laporan rugi laba, laporan perubahan laba yang ditahan, laporan harga pokok produksi, laporan biaya pemasaran, laporan harga pokok penjualan, daftar umur piutang, daftar utang yang akan dibayar, daftar saldo persediaan yang lambat penjualannya. Laporan berisi informasi yang merupakan keluaran sistem akuntansi. Laporan dapat berbentuk hasil cetak computer dan tayangan pada layar monitor komputer.

3. Pengertian Sistem dan Prosedur

Definisi sistem dan prosedur menurut Mulyadi (2001: 5), sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan.

Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.

Kegiatan klerikal (clerical operation) terdiri dari kegiatan berikut ini yang dilakukan untuk mencatat informasi dalam formulir, buku jurnal, dan buku besar adalah menulis, menggandakan, menghitung, memberi kode, mendaftar, memilih (mensortasi), memindah, membandingkan.

Menurut W.Gerald Cole (Baridwan, 2002), ‘Sistem adalah suatu kerangka dari prosedur-prosedur yang saling berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh, untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan.

Prosedur adalah suatu urut-urutan pekerjaan kerani (clerical), biasanya melibatkan beberapa orang dalam satu bagian atau lebih, disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang

sering terjadi’.

B. Tujuan Umum Pengembangan Sistem Akuntansi

Menurut Mulyadi (2001: 19-20), tujuan umum pengembangan sistem akuntansi adalah sebagai berikut:

1. Untuk menyediakan informasi bagi pengelola kegiatan usaha baru.

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya.

menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan.

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

C. Sistem Pengendalian Intern

1. Pengertian Sistem Pengendalian Intern

Menurut Mulyadi (2001: 163), sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendororng dipatuhinya kebijakan manajemen. Definisi sistem pengendalian intern tersebut menekankan tujuan yang hendak dicapai, dan bukan pada unsur-unsur yang membentuk sistem tersebut. Dengan demikian, pengertian pengendalian intern tersebut diatas berlaku baik dalam perusahaan yang mengolah informasinya secara manual, dengan mesin pembekuan , maupun dengan komputer.

2. Unsur-unsur Sistem Pengendalian Intern

Unsur pokok sistem pengendalian intern adalah:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya 3. Tujuan Sistem Pengendalian Intern

Menurut Mulyadi (2001: 163), tujuan sistem pengendalian intern adalah: a. Menjaga kekayaan organisasi

b. Mengecek ketelitian dan keandalan data akuntansi c. Mendorong efisiensi

d. Mendorong dipatuhinya kebijakan manajemen.

D. Verifikasi

1. Pengertian Verifikasi

Verifikasi merupakan suatu tindakan pemeriksaan untuk menguji kelengkapan, kebenaran, kecermatan, dan keabsahan dokumen tagihan sebagai persyaratan unntuk disahkan oleh pejabat yang berwenang menjadi dokumen pembayaran. Dengan adanya verifikasi dokumen pembayaran ini sehingga akan membantu dalam fungsi keuangan terhadap kegiatan operasional kepada pihak ketiga (vendor).

verifikasi dokumen pengadaan. Dari sistem dan prosedur verifikasi dokumen tersebut bisa mengetahui apakah kendala-kendala yang timbul pada saat melakukannya.

2. Tujuan Verifikasi Dokumen Pengadaan

Tujuan dari pelaksanaan verifikasi sebagai berikut:

a. Dukungan fungsi keuangan terhadap kegiatan operasional dilaksanakan cepat, tepat, transparan.

b. Mengurangi tingkat resiko finansial.

c. Menguji kelengkapan, kebenaran dan keabsahan dokumen. d. Mengamankan asset perusahaan.

e. Menjaga kepatuhan penyelesaian kewajiban Negara. f. Meminimalisisir temuan pihak auditor.

g. Mengatur likuiditas perusahaan/cash flow. h. Pengamanan terakhir sebelum kas keluar.

E.Pengadaan Barang dan Jasa 1. Pengertian Barang dan Jasa

2. Prinsip Pelaksanaan Pengadaan

Setiap pengadaan pada prinsipnya dilaksanakan secara turnkey dan pelaksanaannya dilakukan dengan ketentuan:

a. Untuk kontrak pengadaan barang dan jasa berdasarkan penyelesaian pekerjaan secara keseluruhan atau parsial per sistem/sub-siste/lokasi/ring/section.

b. Untuk kontrak pengadaan barang berdasarkan penyerahan barang secara keseluruhan atau parsial.

BAB III

GAMBARAN UMUM PERUSAHAAN

A.Sejarah Perusahaan

Sejarah PT. Telkom Indonesia, Tbk di Indonesia pertama kali berawal dari sebuah badan usaha swasta penyediaan layanan pos dan telegraph yang didirikan kolonial Belanda pada tahun 1882. Pada tahun 1905 pemerintah kolonial Belanda mendirikan perusahaan telekomunikasi sebanyak tiga puluh delapan perusahaan. Selanjutnya, tahun 1906 pemerintah Hindia Belanda membentuk suatu jawatan pos, telegraph dan telepon (post, telegraph and telephone diens/PTT).

Pada tahun 1961 status jawatan diubah menjadi Perusahaan Negara Pos dan Telekomunikasi (PN Postel). Kemudian tahun 1965 pemerintah memisahkannya menjadi Perusahaan Negara Pos dan Giro (PN Pos dan Giro) dan Perusahaan Negara Telekomunikasi (PN Telekomunikasi). Pada tahun 1974 Perusahaan Negara Telekomunikasi disesuaikan menjadi Perusahaan Umum Telekomunikasi (Perumtel) yang menyelenggarakan jasa telekomunikasi nasional dan internasional. Indonesia mendirikan suatu badan usaha untuk jasa telekomunikasi internasional yang bernama PT. Indonesian Satelite Corporation (Indosat) yang terpisah dari perumtel tahun

Perseroan (Persero) Telekomunikasi Indonesia berdasarkan PP No.25/1991 sampai sekarang.

Perubahan dilingkungan PT. Telkom Indonesia, Tbk terus berlanjut mulai dari perusahaan jawatan sampai perusahaan public. Perubahan perubahan besar terjadi pada tahun 1995 meliputi restrukturisasi internal, kerjasama internal, dan intial publik offering (IPO). Jenis usaha PT. Telkom Indonesia, Tbk adalah penyelenggara jasa telekomunikasi dalam negeri dan bidang usaha terkait seperti jasa Sistem Telepon Bergerak (STBS) sirkuit pelanggan, teleks, penyewaan transpoder satelit, VSAT (Verry Small Apenture Terminal) dan jasa nilai tambah tertentu. Pada tanggal 1 Juli 1995 organisasi PT. Telkom Indonesia, Tbk berhasil merestruktur jenis jasa telekomunikasi menjadi tujuh devisi regional dan satu divisi network yang keduanya mengelola bidang usaha utama. Divisi regional sebagai pengganti struktur witel yang memiliki daerah teritorial tertentu, namun hanya menyelenggarakan jasa telepon lokal dan mendapat bagian dari jasa SLJJ dan SLI. Divisi network menyelenggarakan jasa telekomuniasi jarak jauh.

PT. Telkom Indonesia, Tbk saat ini sahamnya dimiliki oleh pemerintah Indonesia 53,6% dan 46,4% dimiliki oleh publik, Bank Of New York, dan Investor dalam Negeri. PT. Telkom Indonesia, Tbk mempunyai 13 anak perusahaan. PT. Telkom Indonesia, Tbk melayani lebih dari 151.900.000 pelanggan yang terdiri dari seluler (Telkomsel) lebih dari 125.000.000 dan pelanggan tetap 25.800.000.

internet, sewa transponder satelit, sirkit langganan, televisi berbayar dan layanan VoIP. Perusahaan yang memiliki visi menjadi perusahaan yang unggul dalam penyelenggaraan Telecommunication, Information, Media, Edutainment dan Services (TIMES) dikawasan regional ini telah mendominasi lebih dari 60% pangsa pasar boardband Indonesia. Artinya, PT. Telkom Indonesia, Tbk sudah memiliki lebih dari

19.000.000 pelanggan broadband. PT. Telkom Indonesia, Tbk memiliki kapasitas gateway internet lebih dari 106,4 Gbps. Perusahaan ini selalu berusaha memastikan

kecukupan gateway internet guna memenuhi kebutuhan konsumen baik dari fixed broadband maupun mobile broadband.

PT. Telkom Indonesia, Tbk berfokus pada layanan TIMES dan berkomitmen menjadi pelopor masyarakat digital di Indonesia. PT. Telkom Indonesia, Tbk mempunyai grand strategy menuju sustainable competitive growth dengan sasaran pertumbuhan organik meliputi layanan konsumer, layanan enterprise, dan layanan wholesale dan internasional, yang didukung oleh 10.000.000 sambungan POTS dan

5.000.000 sambungan Speedy. Serta pertumbuhan inorganik yang diraih dengan pengembangan bisnis baru, pengelolaan portofolio strategis, serta membangun sinergi antara perusahaan dan entitas.

Telkom Indonesia, Tbk terbukti dengan meningkatnya jumlah pelanggan broadband hingga mencapai 10.500.000 pelanggan tercatat pada 31 Desember 2011. Angka ini meningkat sebesar 64,3%. Peningkatan juga terjadi pada layanan selular yang naik hingga mencapai 107.000.000 pelanggan atau naik sekitar 13,8%.

B. Bentuk Usaha

BUMN (Badan Usaha Milik Negara) adalah sebuah bentuk badan usaha yang didirikan oleh negara dan status kepemilikannya dipegang pemerintah. PT Telekomunikasi Indonesia, Tbk adalah salah satu BUMN yang bergerak dalam bidang jasa telekomunikasi berbentuk PT (Persero). Saat ini banyak BUMN yang berubah bentuk menjadi PT (persero). Hal ini terkait dengan rencana privatisasi atau go public beberapa BUMN untuk memberikan kesempatan kepada masyarakat luas

agar ikut andil dalam kepemilikan saham dari beberapa perusahaan milik negara.

masyarakat luas untuk menyertakan modalnya kedalam bisnis tersebut dengan cara membeli saham yang dikeluarkan oleh perusahaan.

Beberapa keunggulan sebuah perusahaaan yang berbentuk PT (Persero) adalah jumlah permodalan relatif lebih besar karena PT mempunyai banyak investor (pemegang saham), kemampuan manajerial lebih solid karena PT memperkerjakan orang-orang yang profesional dibidangnya (Direksi, Manager), kontinuitas bisnis lebih terjamin, memiliki masa berlaku yang tidak terbatas dan lain sebagainya. PT. Telekomunikasi Indonesia, Tbk menyediakan sarana dan jasa layanan telekomunikasi dan informasi kepada masyarakata luas sampai kepelosok daerah di seluruh Indonesia.

C. Visi, Misi, dan Tujuan PT. Telekomunikasi Indonesia, Tbk

Dalam menjalankan pelayanan dibidang jasa bagi seluruh masyarakat baik dalam maupun luar negeri, PT. Telekomunikasi Indonesia, Tbk mempunyai visi dan misi untuk berkompetisi dengan perusahaan pesaing. Adapun visi, misi, dan tujuan PT. Telekomunikasi Indonesa, Tbk adalah sebagai berikut:

1. Visi

Regional” yang mengandung arti bahwa PT. Telekomunikasi Indonesia, Tbk bergerak dalam bisnis informasi dan telekomunikasi yang secara nyata diwujudkan dalam bentuk keragaman produk jasa. PT. Telekomunikasi Indonesia, Tbk berupaya untuk menempatkan diri sebagai perusahaan infocom terkemuka dikawasan Asia Tenggara, Asia dan berlanjut ke kawasan Asia Pasifik.

2. Misi

Selain visi PT. Telekomunikasi Indonesia, Tbk juga mempunyai misi untuk memberikan pelayanan terbaik bagi konsumen. Misi PT. Telekomunikasi Indonesia,

Tbk yaitu memberikan layanan “One Stop Infocomm Service with Excelent Quality

and Comparative Price and to be The Role Model as the Best Managed Indonesian

Comporation” yang mengandung arti bahwa PT. Telekomunikasi Indonesia Tbk memberikan jaminan bahwa pelanggan akan mendapatkan layanan terbaik berupa kemudahan, produk dan jaringan berkualitas dengan harga kompetitif. Selain misi utama tersebut PT. Telekomunikasi Indonesia, Tbk juga mempunyai satu misi yang tidak kalah penting yakni mengelola usaha dengan cara mengoptimalkan Sumber Daya Manusia (SDM) yang unggul dan teknologi yang kompetitif serta Bussines Partner yang sinergi.

3. Tujuan

menunjang terlaksananya pembangunan nasional. Untuk mencapai tujuan tersebut PT. Telekomunikasi Indonesia Tbk menjalankan kegiatan kegiatan antara lain: a. Merencanakan, mendukung, menyediakan, memiliki, mengembangkan, dan

selanjutnya mengoperasikan serta memelihara sarana atau fasilitas telekomunikasi untuk mendukung terselenggaranya jasa telekomunikasi.

b. Meningkatkan kemampuan sarana atau fasilitas telekomunikasi dalam rangka peningkatan jasa bagi masyarakat luas.

c. Menjalankan kegiatan dan usaha lain dalam rangka pemanfaatan dan pengembangan sumberdaya yang dimiliki perseroan dalam arti seluas luasnya, antara lain mengembangkan sumber daya manusia, memanfaatkan aktiva tetap dan aktiva, fasilitas sistem informasi, fasilitas pendidikan dan pelatihan, fasilitas pemeliharaan dan perbaikan.

d. Melakukan kegiatan-kegiatan lain yang diperlukan dengan lapangan usahanya.

D. Gambar Struktur Organisasi

Berikut ini adalah struktur organisasi PT Telekomunikasi Indonesia, Tbk Witel DIY, struktur organisasi dibagian Finance Service

[image:39.612.128.549.248.470.2]1. Struktur organisasi PT. Telekomunikasi Indonesia, Tbk Witel DIY

Gambar 3.1

2. Struktur organisasi di bagian Finance Service PT. Telekomunikasi Indonesia, Tbk Witel D.I Yogyakarta dapat dilihat pada gambar berikut:

E. Sistem dan Prosedur Kerja

Dari gambar struktur organisasi Witel (Wilayah Telkom) DIY dapat dilihat bahwa PT Telekomunikasi Indonesia, Tbk di Witel DIY dipimpin oleh GM (General Manager). GM memiliki tanggungjawab dan tugas yang berat karena harus

memastikan kegiatan bisnis di DIY menghasilkan pendapatan yang optimal, bersinergi dengan unit bisnis terkait lainnya, dan bertanggung jawab penuh atas kegiatan yang terjadi di DIY. GM saat ini membawahi dua KAKANDATEL (Kepala Kantor Daerah Telekomunikasi) dan empat belas manager unit bisnis.

Salah satu manager unit bisnis di PT Telekomunikasi Indonesia, Tbk adalah Manager finance service. Struktur organisasi di dalam finance service dapat dilihat

Mgr Finance Service

Off 1 Budget Operation

Off 1 Cash Bank Off 2 Finance Service Off 3 Finance

Service

Gambar 3.2

pada gambar 3.2 Manager finance service membawahi office 1 budget operation, office 1 cash bank, office 2 finance service, dan office 3 finance service. Setiap office

memiliki tugas, dan wewenang yang berbeda, yaitu: 1. Manager finance service

a. Job Responsibilities ( Tanggung Jawab Pekerjaan): 1)Managing Result & Process

a) Menyajikan program kerja unit sebagai arah pencapaian kinerja pengelolaan finance.

b) Mencapai kinerja unit secara ekspansif, dengan mengalokasi sumber daya unit secara tepat dan mengimplementasikan program kerja dengan baik. c) Memastikan keabsahan dokumen melalui verifikasi secara cermat dalam

rangka pemenuhan kebutuhan kas internal.

d) Memastikan keabsahan dokumen melalui verifikasi secara cermat dalam rangka pembayaran kewajiban ke pihak III.

e) Memastikan pelaksanaan di finance service sesuai dengan kewenangan. f) Memastikan bahwa semua penerimaan titipan dapat diselesaikan tepat

waktu.

g) Memastikan kewajaran saldo trial balance unit bisnis secara tepat waktu. h) Menjamin pelaksanaan internal control dan risk control secara konsisten. 2)Inspiring People

c) Mengembangkan kompetensi staf dengan mendiagnosis kebutuhan learning staf.

d) Meningkatkan interaksi dan komunikasi dalam tim kerja.

e) Menegakkan disiplin dalam kebijakan perusahaan dengan member pelatihan SOP (Sistem Operasional Prosedur).

3) Networking & Partnership

a) Mengimplementasika teaming projek dalam pengelolaan. b) Membangun kemitraan internal dalam lingkup pengelolaan. c) Meningkatkan kemitraan ekternal dalam lingkup pengelolaan. 4) Adding Value to Self/Organization

a) Menjadi contoh dalam mengimplementasikan nilai- nilai/budaya perusahaan.

b) Mengelola pengembangan dan pembelajaran diri, memberikan pembelajaran dan pelatihan kepada staf.

c) Memelihara tingkat kesehatan individul yang optimum.

d) Mengembangkan interpersonal relationship individual dengan menilai kapabilitas interpersonal.

e) Meningkatkan kreativitas dan inovasi dalam pengelolaan pekerjaan. f) Meningkatkan kapabilitas dalam mempengaruhi pihak dalam

pengelolaan pekerjaan.

2) Waktu pelayanan kas bank pihak ekternal sesuai. 3) Pelaksanaan approval SPB maksimal 1 hari. 4) Semua uang titipan teridentifikasi.

5) Saldo trial balance wajar. 2. Office 1 budget operation

1) Job Responsibilities ( Tanggung Jawab Pekerjaan): 1) Managing Result & Process

a) Memastikan pencapaian sasaran kinerja individu yang selaras dengan pekerjaan, dengan menyusun dan mengumpulkan data/informasi, menjadwalkan dan menata prioritas kegiatan, dan melaksanakan program secara periodik.

b) Memastiksn kriteria dan persyaratan legalitas keabsahan suatu dokumen transaksi keuangan.

c) Memastikan seluruh dokumen transaksi dipelihara dan didimpan dengan prinsip-prinsip kearsipan yang efektif dan efisien sesuai kebutuhna perusahaan.

d) Memastikan dokumen pendukung pengeluaran kas, review dan di verifikasi keabsahannya untuk menjamin seluruh dokumen sah dan legal. e) Memastikan dokumen tagihan (SPB) yang menjadi kewenangan FIATUR

telah diverifikasi.

g) Memastikan seluruh dokumen usulan/penyelesaian akrualisasi di verifikasi kelengkapan dan keabsahannya.

h) Memastikan bahwa seluruh kewajiban kepada pihak internal/eksternal telah diselesaikan, dan dibuat daftar.

i) Memastikan bahwa seluruh akrualisasi diselesaikan tepat waktu dan membuat daftar saldo akrualisasi.

2) Inspiring people

a) Memelihara spirit dan budaya organisasi dalam melaksanakan pekerjaan dengan memahami dan mengimplementasikannya.

b) Menyajikan hasil pencapaian kinerja individu, dengan mengumpulkan evidence kinerja dan menghitung kinerja.

c) Mengembangkan kompetensi individual, dengan memetakan kebutuhan area pengembangan, program pengembangan individual dengan atasan, dan mengikuti program-program yang kompeten.

d) Membangun relasi kerja dan komunikasi yang efektif terhadap rekan kerja/mitra pekerjaan baik internal maupun eksternal dalam menetapkan komunikan, menyimpulkan hasil pembahasan, dan konsisten melaksanakan hasil-hasil pembahasan.

3) Networking & partnership

a) Memastikan berpartisipasi aktif dalam tim kerja, dengan mengidentifikasi tujuan tim, memberikan pendapat, dan berkomitmen mencapai sasaran tim secara konsisten.

4) Adding value to self/organization

a) Mengembangkan dan meningkatkan kompetensi individu terutama yang di persyaratkan bagi pekerjaan, dengan menghadiri program-program pengembangan kompetensi, dan mengimplementasikan hasil learning dalam keseharian.

b) Mengelola kesehatan individual, dengan mengukur atau mengikuti pengukuran level kesehatan secara periodik, pemeliharaan dan peningkatan kesehatan serta melakukan pengendalian derajat kesehatan minimum.

c) Meningkatkan kapasitas thingking and problem solving dalam pekerjaan, dengan mengidentifikasi kebutuhan kapabilitas, dan menerapkan ketrampilan thinking & problem solving.

d) Meningkatkan kreativitas dan inovasi indivual dalam pekerjaan, dengan mengidentifikasi kebutuhan kreativitas dan inovasi, serta berbagi keativitas dengan oran lain.

3) Pengeluaran sah sesuai ketentuan yang berkaku. 4) Tingkat akurasi hasil verifikasi.

5) Tingkat akurasi saldo kewajiban. 6) Tingkat akurasi saldo akrualisasi. 3) Job Authorities (Hak Dalam Pekerjaan):

1) Memiliki hak akses atas aplikasi ESS (Enterprise Support System) jika ada.

2) Menentukan sumber data.

3) Menentukan jadwal pemeliharaan/back up data. 4) Menentukan metodologi kerja.

5) Menentukan prioritas waktu penyelesaian pekerjaan. 3. Office 1 cash bank

a. Job Responsibilities (Tanggung Jawab Pekerjaan): 1) Managing Result & Proses

a) Memastikan pencapaian sasaran kinerja individu yang selaras dengan pekerjaan, dengan menyusun dan mengumpulkan data/informasi, menjadwalkan dan menata prioritas kegiatan, dan melaksanakan program secara periodik.

b) Memastikan semua penerimaan kas baik tunai maupun non tunai dari plasa/loket/transfer.

d) Memastikan dokumen-dokumen transaksi penerimaan dan pengeluaran kas disimpan dan dipelihara sesuai dengan keperluan/saat dibutuhkan perusahaan.

e) Memastikan pelaksanaan approval SPB sesuai dengan kewenangan. f) Memastikan daftar bank account direkonsiliasi secara periodik dan

sesuai proses SOA untuk menjamin relevansi.

g) Memastikan nilai cash flow reimburse & transfer pihak eksternal sesuai dokumen pendukungnya.

h) Memastikan saldo IDR di SAP dibandingkan dengan rekening koran (direkonsiliasi) secara periodik sama dan menyajikan penjelasan jika ada perbedaan saldo.

2) Inspiring People

a) Memelihara spirit dan budaya organisasi dalam melaksanakan pekerjaan, dengan memahami dan mengimplementasikannya. b) Menyajikan hasil pencapaian kinerja individu, dengan

mengumpulkan evidence kinerja dan menghitung kinerja.

c) Mengembangkan kompetensi individual, dengan memetakankebutuhan area pengembangan, program pengembangan individual dengan atasan, dan mengikuti program-program yang kompeten.

menetapkan komunikan, menyimpulkan hasil pembahasan, dan konsisten melaksanakan hasil-hasil pembahasan.

e) Mematuhi semua peraturan dan kebijakan perusahaan, dengan mengimplementasikan SOP (Sistem Operasional Prosedur) dan menjalankan norma-norma etika kerja/bisnis.

3) Networking & partnership

a) Memastikan berpartisipasi aktif dalam tim kerja, dengan mengidentifikasi tujuan tim, memberikan pendapat, dan berkomitmen mencapai sasaran tim secara konsisten.

4) Adding Value to Self/Organization

a)Mengembangkan dan meningkatkan kompetensi individu terutama yang di persyaratkan bagi pekerjaan, dengan menghadiri program-program pengembangan kompetensi, dan mengimplementasikan hasil learning dalam keseharian.

b)Mengelola kesehatan individual, dengan mengukur atau mengikuti pengukuran level kesehatan secara periodik, pemeliharaan dan peningkatan kesehatan serta melakukan pengendalian derajat kesehatan minimum.

d)Meningkatkan kreativitas dan inovasi indivual dalam pekerjaan, dengan mengidentifikasi kebutuhan kreativitas & inovasi, serta berbagi keativitas dengan oran lain.

b. Job Performance Indicators (Indikator Kinerja Pekerjaan):

1) Penerimaan dan pencatatan kas tunai dan non tunai secara harian terlaksana.

2) Tingkat akurasi dan ketepatan hasil rekonsiliasi bank. 3) Tertib administrasi dokumen.

4) Pelaksanaan approval SPB maksimal 1 hari. 5) Tingkat validitas rekening aktif.

6) Cashflow akurat.

7) Saldo bank account wajar.

c. Job Authorities (Hak Dalam Pekerjaan):

1) Memiliki hak akses atas aplikasi ESS (Enterprise Support System) jika ada.

2) Menentukan sumber data.

3) Menentukan jadwal pemeliharaan/back up data. 4) Menentukan metodologi kerja.

5) Menentukan prioritas waktu penyelesaian pekerjaan. 4. Office 2 finance service dan Office 3 finance service

a) Memastikan pencapaian sasaran kinerja individu yang selaras dengan pekerjaan, dengan menyusun dan mengumpulkan data/informasi, menjadwalkan dan menata prioritas kegiatan, dan melaksanakan program secara periodik.

b) Memastikan kriteria dan persyaratan legalitas dan keabsahan suatu dokumen transaksi keuangan.

c) Memastikan seluruh dokumen transaksi dipelihara dan disimpan dengan prinsip-prinsip kearsipan yang efektif dan efisien sesuai kebutuhan perusahaan.

d) Memastikan dokumen pendukung pengeluaran kas, direview, dan diverifikasi keabsahannya untuk menjamin seluruh dokumen sah dan legal.

e) Memastikan dokumen tagihan (SPB) yang menjadi kewenangan FIATUR telah diverifikasi.

f) Memastikan seluruh dokumen tagihan/SPB diverifikasi kelengkapan dan legalitasnya sebelum disetujui.

g) Memastikan seluruh dokumen usulan/penyelesaian akrualisasi kelengkapan dan keabsahannya.

h) Memastikan bahwa seluruh kewajiban kepada pihak internal/eksternal telah diselesaikan, dan dibuat daftar.

2) Inspiring people

a) Memelihara spirit dan budaya organisasi dalam melaksanakan pekerjaan, dengan memahami dan mengimplementasikannya. b) Menyajikan hasil pencapaian kinerja individu, dengan

mengumpulkan evidence kinerja dan menghitung kinerja.

c) Mengembangkan kompetensi individual, dengan memetakan kebutuhan area pengembangan, program pengembangan individual dengan atasan, dan mengikuti program–program yang kompeten. d) Membangun relasi kerja dan komunikasi yang efektif terhadap

rekan kerja/mitra pekerjaan baik internal maupun eksternal dalam menetapkan komunikan, menyimpulkan hasil pembahasan, dan konsisten melaksanakan hasil-hasil pembahasan.

e) Mematuhi semua peraturan dan kebijakan perusahaan, dengan mengimplementasikan SOP (Sistem Operasional Prosedur) dan menjalankan norma-norma etika kerja/bisnis.

3) Networking & partnership

a) Memastikan berpartisipasi aktif dalam tim kerja, dengan mengidentifikasi tujuan tim, memberikan pendapat, dan berkomitmen mencapai sasaran tim secara konsisten.

4) Adding Value to Self /Organization

program-program pengembangan kompetensi, dan mengimplementasikan hasil learning dalam keseharian.

b) Mengelola kesehatan individual, dengan mengukur atau mengikuti pengukuran level kesehatan secara periodik, pemeliharaan dan peningkatan kesehatan serta melakukan pengendalian derajat kesehatan minimum.

c) Meningkatkan kapasitas thingking and problem solving dalam pekerjaan, dengan mengidentifikasi kebutuhan kapabilitas, dan menerapkan ketrampilan thinking & problem solving.

d) Meningkatkan kreativitas dan inovasi indivual dalam pekerjaan, dengan mengidentifikasi kebutuhan kreativitas dan inovasi, serta berbagi keativitas dengan oran lain.

b. Job Performance Indicators (Indikator Kinerja Pekerjaan): 1) Kelengkapan dan legalitas dokumen dokumen cash out. 2) Tertib penyimpanan dokumen.

3) Pengeluaran sah sesuai ketentuan yang berlaku.

4) Kesesuaian antara usulan dan penyelesaian akrualisasi.

5) Ketepatan waktu penyelesaian kewajiban kepada pihak internal/eksternal.

c. Job Authorities (Hak Dalam Pekerjaan):

1) Memiliki hak akses atas aplikasi ESS (Enterprise Support System) jika ada.

2) Menentukan sumber data.

3) Menentukan jadwal pemeliharaan/back up data. 4) Menentukan metodologi kerja.

BAB IV

HASIL PENELITIAN

A. Identifikasi Sistem dan Prosedur Verifikasi Dokumen

Penelitian ini dilakukan untuk mengetahui sistem dan prosedur verifikasi dokumen pengadaan barang dan atau jasa pada PT. Telekomunikasi Indonesia WITEL DIY berdasarkan Keputusan Direktur Keuangan Nomor: KUG 02.02/r.01/HK230/2010 Tanggal 31 Maret 2010 tentang Pedoman Pelaksanaan Pengelolaan Kas.

Setelah penulis melakukan wawancara, observasi, dan mempelajari dokumen yang ada serta studi kasus dilapangan, maka berikut ini diuraikan mengenai sistem dan prosedur verifikasi dokumen pengadaan pada PT. Telekomunikasi, Tbk WITEL DIY.

Efektifitas dari sebuah sistem sering kali berkaitan dengan kekurangan dan kelebihan dari penerapan sistem atau kebijakan tersebut. Unsur-unsur pokok sistem akuntansi yang diterapkan pada PT. Telekomunikasi Indonesia, Tbk WITEL DIY sebagai berikut:

1. Formulir

yang lebih efisien. Dalam sistem akuntansi secara manual (manual system), media yang digunakan untuk data transaksi adalah formulir yang terbuat dari kertas (paper form). Contoh formulir secara manual yaitu: Kuitansi/Invoice, Faktur

Pajak, Form Kebutuhan Barang. Sedangkan untuk sistem akuntansi dengan computer (computerized system) digunakan berbagai macam media untuk memasukkan data ke dalam sistem data seperti: Finest, SAP (System Aplicatin and Product in Data Processing), Ms.Excel, Ms. Outlook. (Contoh terlampir)

2. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklarifikasikan, dan meringkas data keuangan dan data lainnya. Pada PT. Telekomunikasi Indonesia, Tbk WITEL DIY dalam membuat memo jurnal sudah melalui sistem, sehingga petugas verifikasi hanya tinggal mencetak dokumen. (Contoh terlampir)

3. Buku besar

4. Buku Pembantu

Jika data yang digolongkan dalam buku besar diperlukan rinciannya lebih lanjut, dapat dibentuk buku pembantu (subsidiary ledger). Meskipun pada PT. Telekomunikasi Indonesia, Tbk WITEL DIY dalam buku besarnya menggunakan sistem program tetapi, tetap dibentuk buku pembantu. Buku pembantu ini digunakan oleh petugas unit Fungsional Logistik (user) sebagai catatan penerimaan dokumen yang nantinya ditandatangani oleh petugas verifikasi. 5. Laporan

Laporan berisi informasi yang merupakan keluaran sistem akuntansi. Laporan dapat berbentuk hasil cetak komputer dan tayangan pada layar monitor komputer. Salah satu laporan pada PT. Telekomunikasi Indonesia, Tbk WITEL DIY hanya sebatas laporan biaya pemasaran, untuk laporan keuangan berupa neraca, laporan laba rugi, laporan laba ditahan akan diproses oleh corporate.

1) Dokumen yang Digunakan

Dokumen yang digunakan dalam sistem dan prosedur verifikasi dokumen pengadaan pada PT. Telekomunikasi Indonesia, Tbk WITEL DIY adalah:

a) Nota/Bon Pembelian Barang dan atau Jasa

b) Faktur Pajak PPN dan NPWP

Didapatkan oleh user saat melakukan belanja pada Pengusaha Kena Pajak dan akan menjadi lampiran dalam dokumen pertanggungan. (Contoh terlampir) c) Invoice/Kuitansi

Dibuat secara manual oleh user dengan aturan-aturan yang berlaku serta harus dilengkapi materai dan disahkan oleh pejabat yang berwenang sebagai penaggungjawab cost center. Invoice/kuitansi akan menjadi lampiran dalam dokumen pertanggungan. Dokumen ini digunakan sebagai bukti bahwa telah terjadi suatu kejadian atau transaksi pengeluaran kas. (Contoh terlampir) d) Daftar Permintaan Penggantian/Pertanggungan Imprest Fund dan

Anggarannya

Dibuat oleh user menggunakan sistem (Finest), memuat daftar barang/jasa yang dibeli beserta harga dan pajak yang dipungut. Akan menjadi lampiran dalam dokumen pertanggungan.

e) Surat Permintaan Pembayaran (SPP)

Dibuat oleh user menggunakan sistem (Finest), untuk diserahkan ke Finance Service sebagai dasar permintaan reimburse dana imprest fund yang telah

digunakan. (Contoh terlampir) f) Check List Verifikasi Pajak

Dihasilkan oleh verifikator dibagian Finance Service saat dilakukan proses update verification melalui Finest. Dokumen ini berisi uraian pajak yang

terlampir seperti NPWP, Invoice, Faktur Pajak, Jenis PPh dan lain-lain. (Contoh terlampir)

g) Lembar Verfikasi Imprest Fund

Dihasilkan oleh verifikator dibagian Finance Service saat dilakukan proses update verification melalui Finest, dokumen ini berisi uraian akun beban dan

nilai nominal, besarnya pajak dan jumlah yang harus dibayar beserta persyaratan dokumen yang terlampir.

h) Memo Jurnal

Memo Jurnal dihasilkan oleh verifikator di proses SAP, sebagai bukti bahwa dokumen pertanggungan telah diposting ke SAP. Memo Jurnal berisi nomor akun pembukuan beserta catatan yang diperlukan. (Contoh terlampir)

i) Surat Perintah Bayar (SPB)

Suatu bukti perintah pengeluaran uang yang telah difiat/disetujui oleh pejabat yang berwenang. Merupakan hasil akhir dari proses verifikasi, dan dihasilkan melalui SAP oleh verifikator. (Contoh terlampir)

j) Nota Dinas Permintaan Dropping

2) Peralatan/Teknologi yang Digunakan dalam proses Verififkasi Dokumen Pengadaan

1. Finest

Finest adalah salah satu sistem program yang dipakai oleh PT. Telekomunikasi Indonesia, Tbk pada bagian verifikasi unit finance. Finest digunakan untuk menghubungkan antara user dengan bagian verifikasi pada unit finance. User mengirim dokumen pertanggungan dalam bentuk hard copy (berkas dokumen pertanggungan) dan melalui sistem (finest). Penginput yang telah menerima dokumen pertanggungan dalam bentuk hard copy yang dikirirm oleh user mengecek keabsahan dokumen kemudian log-in kedalam finest untuk menerima pertanggungan yang dikirim melalui finest. Setelah dokumen diterima penginput akan melanjutkan pemrosesan dokumen pertanggungan. Sistem ini mempermudah dalam pengerjaan dokumen pertanggungan. (Contoh terlampir)

2. SAP (System Applicatin and Product in Data Processing)

SAP, salah satunya PT. Telekomunikasi Indonesia, Tbk. Sistem ini sangat bermanfaat dalam kegiatan operasional pada PT. Telekomunikasi Indonesia, Tbk. (Contoh terlampir)

3. Aplikasi pendamping yang juga digunakan: a. Microsoft Excel

b. Microsoft outlook

c. Google chrome/Mozilla Firefox

d. Portal PT. Telekomunikasi Indonesia, Tbk

3) Pengelompokan dan Kelengkapan Dokumen Tagihan Pembayaran

a. Dokumen tagihan pembayaran berasal dari kontrak pengadaan melalui proses PR-PO.

Terdiri dari Surat Perintah Pembayaran (SPP) yang dilengkapi dengan: a) Surat tagihan dari pihak ketiga/vendor;

b) Invoie atau kuitansi senilai tagihan yang diajukan; c) Copy kontrak pengadaan barang atau jasa;

d) Berita Acara Serah Terima (BAST) barang/jasa atau Berita Serat Terima pertama;

e) Faktur Pajak PPN;

g) Dokumen-dokumen lain sesuai dengan ketentuan yang dipersyaratkan dalam kontrak dengan dalam kontrak pengadaan atau Surat Perintah Kerja.

b. Dokumen tagihan pembayaran berasal bukan dari kontrak pengadaan (tidak melalui proses PR-PO) dan tidak didanai dari Imprest Fund.

Terdiri dari Surat Perintah Pembayaran (SPP) yang dilengkapi dengan: a) Surat tagihan dari vendor;

b) Invoice atau Kuitansi senilai tagihan yang ditujukan; c) Surat/nota pengadaan/pesanan;

d) Nota kebutuhan pembelian barang dan/ jasa;

e) Pernyataan penerimaan barang dan atau jasa yang ditandatangani oleh penerima barang dan atau jasa;

f) Faktur Pajak PPN (bagi vendor PKP) dan g) NPWP

c. Dokumen tagihan pembayaran berasal dari transaksi yang bersifat mandatory (tidak melalui proses PR-PO).

Terdiri dari Surat Perintah Pembayaran (SPP) yang dilengkapi dengan: a) Daftar kewajiban yang harus di bayar

b) Memo Jurnal

c) NPK (Nota Perhitungan Keuangan) atau d) Kuitansi

d. Dokumen tagihan pembayaran berasal dari transaksi Imprest Fund. Terdiri dari Surat Perintah Pembayaran (SPP) yang dilengkapi dengan:

a) Invoice atau kuitansi yang disahkan oleh pejabat yang berwenang sebagai penanggung jawab cost center;

b) Faktur Pajak PPN (bagi PKP) dan NPWP; c) Nota/bon pembelian barang dan/jasa;

d) Daftar permintaan penggantian/pertanggungan imprest fund dan anggarannya.

Selain kelengkapan dokumen, keabsahan dokumen pertanggungan juga ditentukan pada bagian invoice/kuitansi. Berikut kriteria yang harus dipenuhi:

1) Invoice/kuitansi yang diajukan harus memuat unsur-unsur sebagai berikut: a. Sudah diterima dari PT. Telekomunikasi Indonesia, Tbk

b. Terdapat bilangan uang sejumlah nilai tagihan yang ditagihkan

c. Keterangan untuk pembayaran yang sesuai dengan kegiatan yang akan dibayar

d. Nama tempat/kota yang dilakukan penagihan pembayaran e. Tanggal, bulan dan tahun dilakukan pembayaran

f. Nama dan tanda tangan penenerima pembayaran yang sesuai dengan nama dan tanda tangan yang tercantum dalam kontrak atau surat perintah kerja serta stempel perusahaan.

h. Bersih, tidak cacat/sobek dan tidak ada tindasan, tanda coretan atau tip-ex atau perubahan lain yang sejenisnya.

i. Pada transaksi khusus, apabila tidak ada invoice/kuitansi dari pihak yang akan menerima pembayaran (valas, pengisian rekening, escrow, dll) cukup dibuatkan daftar tagihan khusus yang harus dibayarkan dengan menggunakan surat permintaan pembayaran dari internal Telkom setingkat asisten vice presiden.

j. Transaksi mandatory (tidak melalui PR-PO) tidak perlu invoice/kuitansi, namun tetap mengacu kepada Keputusan Direktur Keuangan Nomor: KUG 02.02/r.01/HK230/2010 Tanggal 31 Maret 2010 tentang Pedoman Pelaksanaan Pengelolaan Kas.

k. Transaksi imprest fund, invoice/kuitansi senilai tagihan yang diajukan. Jumlah pembayaran sampai dengan ekuivalen Rp 250.000 ditandatangani pejabat minimal setingkat kepala unit/manager.

l. Invoice/kuitansi dari pihak ketiga (diluar imprest fund) tidak perlu disahkan oleh pejabat berwenang.

4) Mekanisme Pengiriman Pertanggungan Dokumen Tagihan Pembayaran

terkait sesuai dengan layanan Finance Operation Support Unit bisnis terkait sampai dengan tingkat RO.

5) Proses Penyelesaian Administrasi Dokumen Pembayaran

a. Transaksi Pengadaan melalui proses PR-PO dan pembelian langsung (Cash and Carry)

Verifikasi atas Pengadaan melalui proses PR-PO dan transaksi Pembelian langsung (Cash and Carry) diatur sebagai berikut:

1. Di RO/Unit Bisnis:

a) Dokumen tagihan dari Vendor diterima dan diverifikasi terhadap kebenaran formal dan perpajakannya oleh Unit Finance Service serta dibuatkan Daftar Pertanggungan Pembelian Langsung yang ditandatangani oleh Asman Finance Service terkait;

b) Daftar pertanggungan pembelian langsung dikirimkan kepada Operation Manager Finance Service terkait untuk diinputkan ke SAP,

serta dibuatkan SPB dan Approval SPB sesuai dengan kewenangannya.

2. Di Kantor Divisi:

b) Dokumen tagihan oleh Unit Cash Operation Finance Operation Support Unit terkait diinputkan ke SAP, serta dibuatkan SPB dan Approval SPB sesuai dengan kewarganegaraannya.

3. Di kantor RO, Divisi Telkom Flexi (DTF), Divisi CIS, Divisi Multimedia, Unit Supply Center dan center-center lainnya:

a) Dokumen tagihan dsri vendor diterima dan diveriifikasi terhadap kebenaran formal dan perpajakannya oleh unit Finance Service (Operation Manager Finance Service)

b) Dokumen tagihan oleh Unit Finance Service (Operation Manager Finance Service) terkait diinputkan ke SAP, serta dibuatkan SPB dan

Approval SPB sesuai dengan kewenangannya.

4. Di Corporate:

a) Dokumen tagihan dari Vendor diterima Unit Finance Operating Support Unit 00 untuk dilakukan verifikasi perpajakan dan kebenaran formal;

b) Dokumen tagihan oleh Unit Cash Operation Finance Operation Support Unit 00 diinputkan ke SAP, serta dibuatkan SPB dan sesuai

dengan kewenangannya. b. Jangka Waktu Proses Pembayaran

Operation Support Unit (Finance Service) atau sesuai dengan ketetapan

kontrak.

6) Hasil Verifikasi Dokumen Pembayaran

Sebagai bukti bahwa telah dilakukan proses verifikasi dokumen pembayaran, maka unit yang terkait dengan proses verifikasi baik perpajakan maupun perbendaharaan, harus mengisi dan membuat:

a. Check List Verifikasi Dokumen Pembayaran

Format dan isisan Check List Verifikasi Dokumen Pembayaran akan ditetapakan lebih lanjut oleh SGM Finance, Billing & Collection Center sesuai dengan kebutuhan.

Check List harus disimpan bersama dengan berkas dokumen pembayaran

yang telah dilakukan proses verifikasi. (Contoh terlampir) b. Surat Perintah Bayar (SPB)

B.Prosedur Verifikasi Dokumen Pengadaan

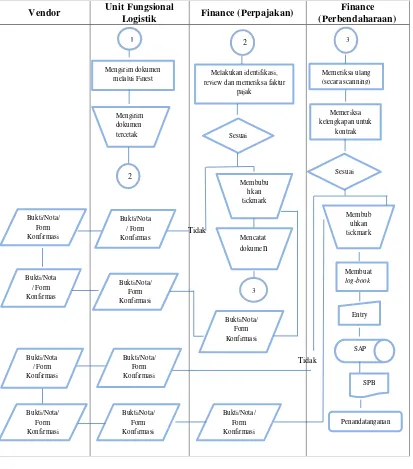

Verifikasi pengadaan barang dan atau jasa pada PT. Telekomunikasi Indonesia,Tbk dalam prosedurnya menggunakan prosedur yang sama, tidak ada yang berbeda antara verifikasi pengadaan barang atau verifikasi pengadaan jasa. Dalam prosedurnya verifikasi dokumen pengadaan terjadi dua macam verifikasi, yakni verifikasi kebenaran material dan verifikasi formal. Verifikasi kebenaran material ini tidak memiliki prosedur khusus, verifikasi ini hanya meyakini kebenaran material saja dan menjadi tanggung jawab unit Fungsional Logistik. Dan pada verifikasi formal adanya prosedur-prosedur yang sudah ditentukan.

Prosedur verifikasi formal berdasarkan Keputusan Direktur Keuangan Nomor: KUG 02.02/r.01/HK230/2010 Tanggal 31 Maret 2010 tentang Pedoman Pelaksanaan Pengelolaan Kas akan dijelaskan sebagai berikut:

a. Verifikasi Kelengkapan Dokumen (User)/Unit Fungsional Logistik

1) Sebagai langkah awal proses verifikasi dokumen pembayaran adalah melakukan pemeriksaan awal berupa kelengkapan dokumen yang dilakukan oleh unit yang pertama kali menerima dokumen pembayaran dari pihak ketiga (vendor);

2) Melakukan identifikasi obyek pajak (PPN, PPh);

b. Verifikasi Perpajakan (Finance, Billing dan Collection Center)

1) Melakukan identifikasi pengenaan obyek pajak (PPN, PPh) yang harus dikenakan atas dokumen transaksi yang diverifikasi;

2) Melakukan review atas kebenaran perhitungan pajak dan DPP (Dasar Pengenaan Pajak) yang harus dikenakan atas dokumen transaksi yang diverifikasi;

3) Memeriksa validitas Faktur Pajak PPN termasuk nomor seri dan tanggal jangka waktu kadaluarsa;

4) Faktur pajak tidak cacat/sobek dan tidak ada tindasan, tanda coretan atau tipe-ex atau perubahan lain yang sejenis;

5) Faktur pajak standar minimal memuat keterangan tentang:

Nama, alamat, NPWP PKP penjual/ yang menyerahkan Barang Kena

Pajak atau Jasa Kena Pajak;

Nama, alamat, NPWP pembeli barang kena pajak atau jasa kena pajak;

Jenis barang dan atau jasa, jumlah harga jual atau penggantian dan

potongan harga;

PPN (Pajak Pertambahan Nilai) yang dipungut;

Pajak Penjualan atas Barang Mewah yang dipungut;

Kode, nomor seri, dan tanggal pembuatan faktur pajak, dan

Nama, jabatan dan tanda tangan yang berhak menandatangani faktur

Kode dan nomor seri faktur standar, harus memuat:

a. Kode Faktur Pajak Standar yang terdiri dari: - 2 (dua) digit kode transaksi;

- 1 (satu) digit kode status; - 3 (tiga) digit kode cabang;

b. Nomor seri Faktur Pajak Standar yang terdiri dari: - 2 (dua) digit Tahun Penerbitan, dan

- 8 (delapan) digit Nomor Urut.

Tanggal pembuatan faktur pajak, harus dibuat mengacu kepada pedoman pelaksanaan PPN.

6) Bila verifikasi perpajakan telah selesai dan tidak ditemukan hal-hal yang tidak sesuai dengan ketentuan perpajakan, maka petugas verifikasi perpajakan

membubuhkan tickmark (√) pada kolom Check List yang tersedia;

7) Selanjutnya dilakukan verifikasi dokumen pembayaran. c. Hasil Verifikasi Perpajakan yang tidak valid

Sebagai bukti bahwa sudah dilakukan informasi (konfirmasi) koreksi hasil verifikasi perpajakan kepada vendor (melalui unit Fungsional Logistik dan atau user terkait) maka harus dibuatkan Bukti/Form/Nota Konfirmasi sesuai dengan kebutuhan.

d. Verifikasi Kelengkapan Dokumen

Petugas verifikasi perbendaharaan memeriksa ulang kelengkapan dokumen yang diterima dari petugas verifikasi perpajakan, selanjutnya dilakukan verifikasi perbendaharaan.

e. Verifikasi Perbendaharaan

a) Memeriksa kelengkapan dokumen sesuai dengan yang dipersyaratkan dalam kontrak atau surat perintah kerja;

b) Memeriksa pembenaan sesuai dengan Nature of Account (NOA);

c) Memeriksa validitas/keabsahan invoice atau kuitansi, jika dianggap perlu dapat melakukan konfirmasi ke penerbit invoce/kuitansi atau penanggung jawab cost center;

e) Memeriksa Berita Acara Serah Terima-I (BAST-I) dan bandingkan dengan ketentuan yang tercantum dalam kontrak atau surat perintah kerja;

f) Apabila pembayaran berdasakan termin, dilakukan pemeriksaan Berita Acara Prestasi Phisik/ Pelaksanaan dan dicantumkan jumlah yang harus dibayar; g) Apabila berdasarkan ketentuan dipersyaratkan pekerjaan harus menggunakan

Jaminan Pelaksanaan/Pemeliharaan, dilakukan pemeriksaan jaminan tersebut (bukti setor, garansi bank, surety bond) dan bandingkan dengan ketentuan yang tercantum dalam kontrak atau surat perintah kerja;

h) Memeriksa surat konfirmasi dari bank atau lembaga penjamin yang mengeluarkan jaminan dimaksud;

i) Apabila dalam kontrak dipersyaratkan barang dan/ atau jasa tersebut harus diasuransikan, dilakukan pemeriksaan bukti pembayaran polis dan masa asuransi serta cover asuransi sesui dengan kontrak;

j) Bila verifikasi perbendaharaan telah selesai dan dianggap valid, tidak ditemukan hal-hal yang tidak sesuai dengan ketentuan perbendaharaan, maka petugasverifikasi membubuhkan tickmark (√) pada kolom Check List yang tersedia;

l) Bila anggaran tersedia, maka hasil entry (Park & Post) akan menghasilkan satu nomor dokumen dari SAP.

m) Kemudian dibuatkan Surat Perintah Bayar dari SAP melalui F110 dan ZSPB (sesuai dengan proses SOA yang berlaku).

n) SPB diparaf dan ditandatangi oleh pejabat yang berwenang sesuai dengan ketentuan yang berlaku.

f. Hasil Verifikasi Perbendaharaan tidak valid

Bila dala