ABSTRAK

IMPLEMENTASI KREDIT USAHA RAKYAT DALAM MENGEMBANGKAN USAHA KECIL

(Studi Pada PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Pekan Tolan, Kecamatan Kampung Rakyat, Kabupaten Labuhan Batu Selatan) Skripsi ini disusun oleh:

Nama : Adrey Julianus Pinem

NIM : 070903043

Depertemen : Ilmu Administrasi Negara

Fakultas : Ilmu Sosial dan Ilmu Politik

Dosen Pembimbing : Dra. Nurlela Kataren, M.SP

Implementasi Kredit Usaha Rakyat adalah tindakan-tindakan yang dilakukan oleh individu atau kelompok-kelompok pemerintah/swasta yang diarahkan pada tercapainya tujuan-tujuan yang berupa pembiayaan modal kerja dan atau investasi usaha kepada usaha mikro, kecil, menengah, dan koperasi di bidang usaha produktif dan layak namun belum bankable. Tujuan penelitian ini adalah untuk mengetahui bagaimana implementasi kredit usaha rakyat dalam mengembangkan usaha kecil pada Bank Rakyat Indonesia Unit Pekan Tolan, Kecamatan Kampung Rakyat, Kabupaten Labuhan Batu Selatan.

Pengembangan usaha kecil merupakan suatu upaya atau strategi pemberdayaan usaha kecil melalui beberapa aspek yang diantaranya meliputi aspek managerial dan aspek permodalan.

Penelitian ini bertujuan untuk mengetahui implementasi kredit usaha rakyat dalam mengembangkan usaha kecil. Motode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif dengan analisa kualitatif, dapat diartikan sebagai penelitian yang memusatkan perhatian terhadap masalah-masalah atau fenomena-fenomena yang ada pada saat penelitian dilakukan atau masalah-masalah aktual, kemudian menggambarkan fakta-fakta tentang masalah yang diteliti dan diiringi dengan interpretasi. Adapun informan yang digunakan dalam penelitian ini terdiri dari informan kunci, informan utama, dan informan tambahan.

Hasil penelitian ini menunjukkan bahwa implementasi kredit usaha rakyat oleh Bank Rakyat Indonesia Unit Pekan Tolan sudah berjalan dengan baik dan mampu mengembangkan usaha kecil. Hal ini dapat dilihat dari data yang menunjukkan adanya kebijakan-kebijakan yang mendukung implementasi KUR, kapasitas, fasilitas yang diberikan guna mendukung pelaksanaan KUR, kemudahan prosedur atau proses administrasi,memiliki sumber daya manusia yang berkualitas, serta adanya komunikasi yang baik antara pihak bank dengan masyarakat.

DAFTAR ISI

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... v

DAFTAR GAMBAR...vi

BAB 1 PENDAHULUAN 1.1LatarBelakang Masalah ... 1

1.2Perumusan Masalah ... 5

1.3Tujuan Penelitian ... 6

1.4Manfaat Penelitian ... 6

1.5Kerangka Teori ... 7

1.5.1 Implementasi ... 7

1.5.1.1 Pengertian Implementasi Kebijakan ... 7

1.5.1.2 Proses Implementasi Kebijakan ... 11

1.5.2 Pengertian Bank ... 15

1.5.3 Kredit ... 16

1.5.3.1 Pengertian Kredit ... 16

1.5.3.2 Jenis-Jenis Kredit Perbankan ... 16

1.5.3.3 Fungsi dan Manfaat Kredit Perbankan ... 20

1.5.4 Kredit Usaha Rakyat ... 21

1.5.4.1 Syarat Pemberian Kredit Usaha Rakyat ... 23

1.5.5 Usaha Kecil ... 33

1.5.5.1 Pengertian Usaha Kecil ... 33

1.5.5.2 Karakteristik Usaha Kecil ... 34

1.5.5.3 Kelemahan Usaha Kecil di Indonesia ... 35

1.6 Defenisi Konsep ... 36

1.7 Konsep Berpikir ... 37

1.8 Defenisi Operasional ... 38

1.9 Sistematika Penulisan ... 40

BAB II METODOLOGI PENELITIAN 2.1 Bentuk Penelitian ... 42

2.2 Lokasi Penelitian ... 42

2.3 Informan Penelitian ... 42

2.4 Teknik Pengumpulan Data ... 43

2.5 Teknik Analisa Data... 44

BAB III DESKRIPSI LOKASI PENELITIAN 3.1 Sejarah Umum PT. Bank Rakyat Indonesia (Persero) Tbk ... 46

3.2 Visi dan Misi PT. Bank Rakyat Indonesia (Persero) Tbk ... 48

3.3Tujuan Program Penjaminan Kredit ... 48

3.4Pola Kredit Usaha Rakyat ... 49

3.5 Ketentuan Kredit Usaha Rakyat ... 49

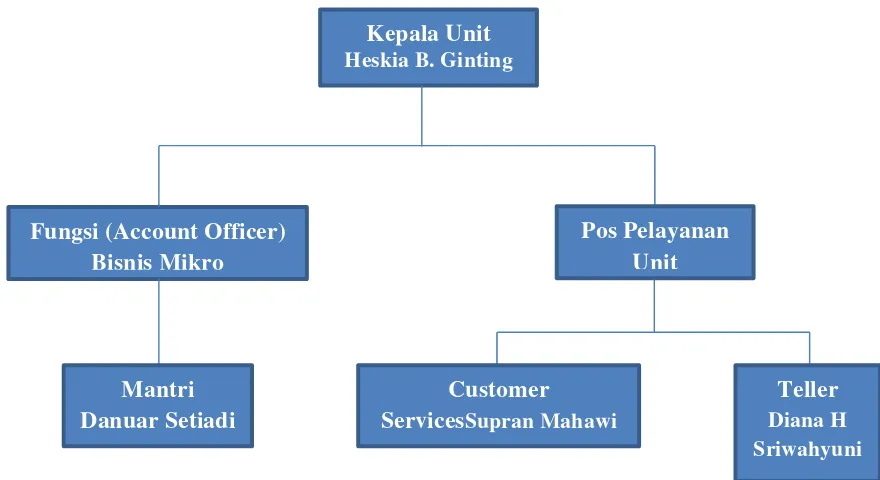

3.6 Jumlah Pegawai dan Struktur Organisasi ... 50

3.7 Tugas Pokok dan Fungsi Pegawai ... 51

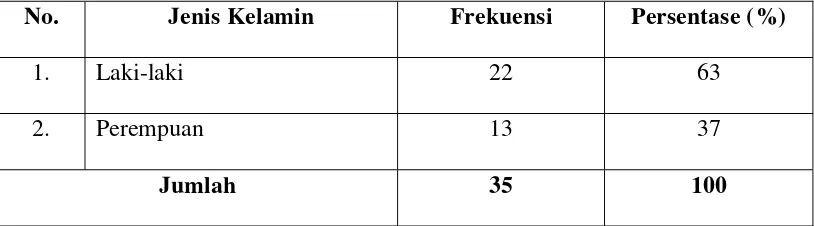

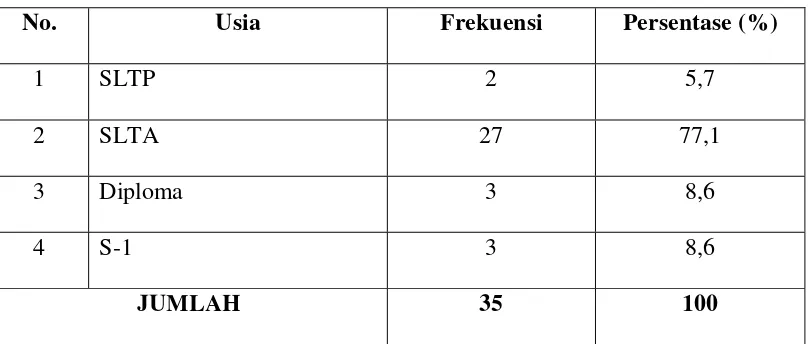

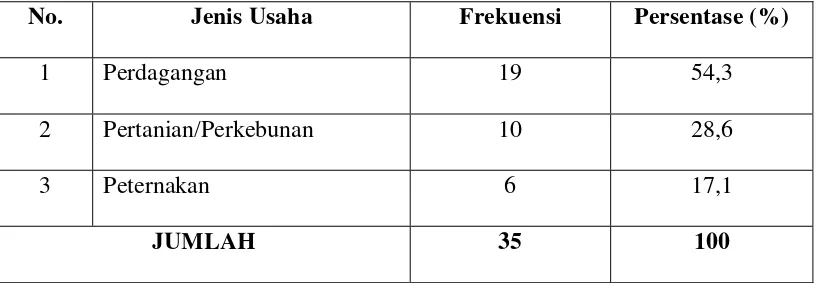

a. Karakteristik Responden ... 55

b. Variabel Penelitian ... 58

B. Hasil Wawancara ... 74

BAB V ANALISIS DATA ... 91

BAB VI PENUTUP 6.1 Kesimpulan ... 104

6.2 Saran... 105

DAFTAR TABEL

Tabel 1 Distribusi Responden Berdasarkan Jenis Kelamin ... 55

Tabel 2 Distribusi Responden Berdasarkan Usia ... 56

Tabel 3 Distribusi Responden Berdasarkan Pendidikan ... 57

Tabel 4 Distribusi Responden Berdasarkan Usaha Yang Dijalankan ... 58

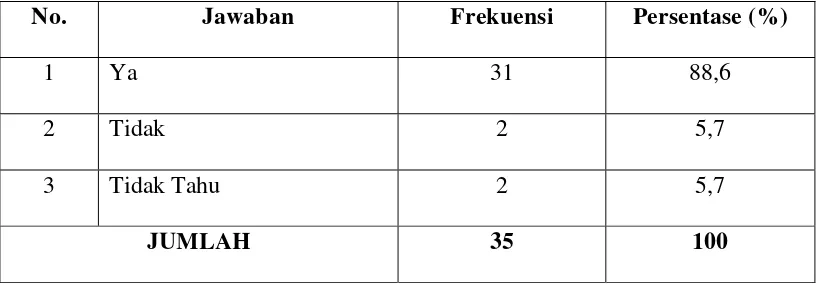

Tabel 5 Distribusi Jawaban Responden Tentang Pengetahuan Mereka Mengenai Kredit Usaha Rakyat ... 59

Tabel 6 Distribusi Jawaban Responden Tentang Adanya Kebijakan Analisis Kredit Yang Baik Oleh BRI Unit Pekan Tolan ... 60

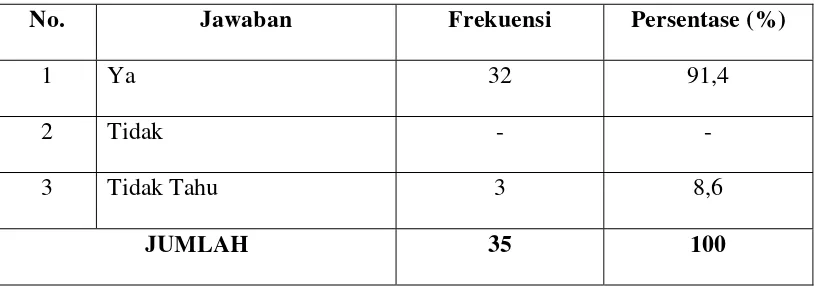

Tabel 7 Distribusi Jawaban Responden Tentang Tentang Adanya Kebijakan Terhadap Kredit Lancar Atau Usaha Kecil Yang Meningkat ... 60

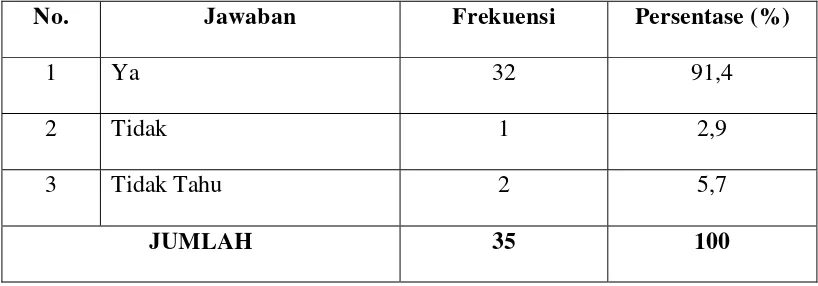

Tabel 8 Distribusi Jawaban Responden Tentang Adanya Kebijakan Terhadap Kredit Macet Atau Kredit Bermasalah ... 61

Tabel 9 Distribusi Jawaban Responden Tentang Adanya Kebijakan Agunan Tambahan ... 62

Tabel 10 Distribusi Jawaban Responden Terhadap Pengawasan (Monitoring) Dalam Mendukung Terlaksananya KUR.. ... ... 62

Tabel 11 Distribusi Jawaban Responden Mengenai Proses Administrasi Program KUR Yang Dilakukan Oleh PT. Bank Rakyat Indonesia Unit Pekan Tolan ... 63

Tabel 12 Distribusi Jawaban Responden Tentang Kemampuan Debitur Dalam Mengembalikan Pinjaman Tepat Pada Waktunya ... 64

Tabel 14 Distribusi Jawaban Responden Terhadap Besar/ Jumlah

Dana/ Kredit Yang Diterima Melalui KUR...65

Tabel 15 Distribusi Jawaban Responden Tentang Jangka Waktu

Kredit Usaha Rakyat Sudah Tepat ... 66

Tabel 16 Distribusi Jawaban Responden Terhadap Kualitas Pegawai

Dalam Pelaksanaan Pemberian Kredit Usaha Rakyat ... 66

Tabel 17 Distribusi Jawaban Responden Tentang Fasilitas

Yang Diberikan Dalam Mendukung Terlaksananya

Kredit Usaha Rakyat ... 67

Tabel 18 Distribusi Jawaban Responden Tentang Sikap Pegawai

Bank BRI Dalam Pelaksanaan Pemberian Kredit Usaha Rakyat ... 68

Tabel 19 Distribusi Jawaban Responden Tentang Adanya

Komunikasi Antara Pihak Bank Dengan Pelaku Usaha Kecil ... 68

Tabel 20 Distribusi Jawaban Responden Tentang Produktivitas Usaha

Setelah Mendapat Bantuan Kredit Usaha Rakyat ... 69

Tabel 21 Distribusi Jawaban Responden Tentang Adanya Peningkatan

Omset Setelah Menerima Kredit Usaha Rakyat... 70

Tabel 22 Distribusi Jawaban Responden Mengenai Perlunya

Pelatihan Tentang Kewirausahaan Dalam Menjalankan

Dan Mengembangakan Usaha Kecil ... 71

Tabel 23 Distribusi Jawaban Responden Mengenai Usaha Yang

Dijalanakan Memerlukan Administrasi Keuangan/ Pembukuan

Sederhana Dalam Mengelola Keuangan Usaha ... 71

Tabel 24 Distribusi Jawaban Responden Mengenai Pemberian Kredit

Usaha Rakyat (KUR) Dapat Meningkatakan

Tabel 25 Distribusi Jawaban Responden Tentang Pemberian Kredit

Usaha Rakyat (KUR) Membantu Dalam Menjalan Usaha ... 73

Tabel 26 Distribusi Jawaban Responden Tentang Pemberian Kredit

Usaha Rakyat (KUR) Membantu Dalam

ABSTRAK

IMPLEMENTASI KREDIT USAHA RAKYAT DALAM MENGEMBANGKAN USAHA KECIL

(Studi Pada PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Pekan Tolan, Kecamatan Kampung Rakyat, Kabupaten Labuhan Batu Selatan) Skripsi ini disusun oleh:

Nama : Adrey Julianus Pinem

NIM : 070903043

Depertemen : Ilmu Administrasi Negara

Fakultas : Ilmu Sosial dan Ilmu Politik

Dosen Pembimbing : Dra. Nurlela Kataren, M.SP

Implementasi Kredit Usaha Rakyat adalah tindakan-tindakan yang dilakukan oleh individu atau kelompok-kelompok pemerintah/swasta yang diarahkan pada tercapainya tujuan-tujuan yang berupa pembiayaan modal kerja dan atau investasi usaha kepada usaha mikro, kecil, menengah, dan koperasi di bidang usaha produktif dan layak namun belum bankable. Tujuan penelitian ini adalah untuk mengetahui bagaimana implementasi kredit usaha rakyat dalam mengembangkan usaha kecil pada Bank Rakyat Indonesia Unit Pekan Tolan, Kecamatan Kampung Rakyat, Kabupaten Labuhan Batu Selatan.

Pengembangan usaha kecil merupakan suatu upaya atau strategi pemberdayaan usaha kecil melalui beberapa aspek yang diantaranya meliputi aspek managerial dan aspek permodalan.

Penelitian ini bertujuan untuk mengetahui implementasi kredit usaha rakyat dalam mengembangkan usaha kecil. Motode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif dengan analisa kualitatif, dapat diartikan sebagai penelitian yang memusatkan perhatian terhadap masalah-masalah atau fenomena-fenomena yang ada pada saat penelitian dilakukan atau masalah-masalah aktual, kemudian menggambarkan fakta-fakta tentang masalah yang diteliti dan diiringi dengan interpretasi. Adapun informan yang digunakan dalam penelitian ini terdiri dari informan kunci, informan utama, dan informan tambahan.

Hasil penelitian ini menunjukkan bahwa implementasi kredit usaha rakyat oleh Bank Rakyat Indonesia Unit Pekan Tolan sudah berjalan dengan baik dan mampu mengembangkan usaha kecil. Hal ini dapat dilihat dari data yang menunjukkan adanya kebijakan-kebijakan yang mendukung implementasi KUR, kapasitas, fasilitas yang diberikan guna mendukung pelaksanaan KUR, kemudahan prosedur atau proses administrasi,memiliki sumber daya manusia yang berkualitas, serta adanya komunikasi yang baik antara pihak bank dengan masyarakat.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Dalam setiap perumusan kebijakan apakah menyangkut proram maupun

kegiatan-kegiatan selalu diiringi dengan suatu tindakan pelaksanaan atau

implementasi. Betapa pun baiknya suatu kebijakan tanpa implementasi maka tidak

akan banyak berarti. Implementasi kebijakan bukanlah sekedar bersangkut paut

dengan mekanisme penjabaran keputusan-keputusan politik ke dalam prosedur

rutin lewat saluran-saluran birokrasi, melainkan lebih dari itu, ia menyangkut

masalah konflik, keputusan dan siapa yang memperoleh apa dari suatu kebijakan

(Grindle dalam Wahab, 1990:59). Oleh sebab itu, tidak berlebihan jika dikatakan

implementasi kebijakan merupakan aspek yang penting dari keseluruhan proses

kebijakan. Ini menunjukkan adanya keterkaitan yang erat antara perumusan

kebijakan dengan implementasi kebijakan dalam arti walaupun perumusan

dilakukan dengan sempurna namun apabila proses implementasi tidak bekerja

sesuai persyaratan, maka kebijakan yang semula baik akan menjadi jelek begitu

pula sebaliknya. Dalam kaitan ini, seperti dikemukakan oleh Wahab (1990:51),

menyatakan bahwa pelaksanaan kebijakan adalah sesuatu yang penting, bahkan

jauh lebih penting daripada pembuatan kebijaksanaan. Kebijaksanaan hanya

sekedar impian atau rencana bagus yang tersimpan dalam arsip kalau tidak

mampu diimplementasikan.

Salah satu kebijakan yang dibuat oleh pemerintah dalam memberdayakan

Usaha Rakyat. Pada dasarnya Kredit Usaha Rakyat (KUR) merupakan suatu

kredit atau pembiayaan modal kerja dan atau investasi kepada usaha mikro, kecil,

menengah, dan koperasi di bidang usaha produktif dan layak namun belum

bankableyang sebagian dijamin oleh perusahaan penjamin.

Program KUR lahir sebagai respon dari Instruksi Presiden No. 6 Tahun

2007 Tentang Kebijakan Percepatan Pengembangan Sektor Riil dan

Pemberdayaan Usaha Mikro, Kecil, dan Menengah khususnya bidang Reformasi

Sektor Keuangan. Inpres tersebut ditindaklanjuti dengan ditandatanganinya Nota

Kesepahaman Bersama (Memorandum of Understanding/MoU) antara

Pemerintah, Lembaga Penjaminan, dan Perbankan pada tanggal 9 Oktober 2007

sebagaimana kemudian diubah dengan addendum pada tanggal 14 Mei 2008

Tentang Penjaminan Kredit/Pembiayaan kepada UMKM dan Koperasi atau yang

lebih populer dengan istilah Program Kredit Usaha Rakyat (KUR). Melalui

program KUR, pemerintah mengharapkan adanya akselerasi/percepatan

pengembangan kegiatan perekonomian terutama di sektor riil, dalam rangka

penanggulangan atau pengentasan kemiskinan dan perluasan kesempatan kerja

(Djoko Retnadi. 2008).

Dalam pelaksanaan atau implementasi program KUR, terdapat 3 (tiga)

pilar penting yaitu: pemerintah yang berfungsi membantu dan mendukung

pelaksanaan pemberian kredit berikut penjaminan kredit, Lembaga Penajaminan

yang bertindak selaku penjamin atas kredit/pembiayaan yang disalurkan oleh

Perbankan, dan Perbankan sebagai penerima jamianan berfungsi menyalurkan

kredit kepada UMKM dan Koperasi dengan menggunakan dana internal

KUR memiliki perbedaan baik dibandingkan dengan program

pemberdayaan/bantuan kepada masyarakat maupun dengan skema kredit program

lain yang pernah dikeluarkan oleh pemerintah. KUR merupakan Kredit Modal

Kerja atau Kredit Investasi yang dibiayai sepenuhnya dari dana perbankan,

diberikan kepada UMKM dan Koperasi baru dengan plafon kredit maksimal Rp.

500 juta. Usaha yang dibiayai merupakan usaha produktif yang feasible namun belum bankable. Suku bunga ditetapkan maksimal 24 % efektif per tahun untuk plafon kredit sampai dengan Rp 5 juta dan maksimal 16 % efektif per tahun untuk

plafon kredit di atas Rp 5-500 juta.

Secara nasional, penyaluran KUR yang dilakukan oleh 6 (enam) bank

pelaksana KUR sampai dengan akhir Desember 2008 tercatat sebesar Rp.

12.624,2 miliar untuk 1.671.668 nasabah. Secara sektoral terdapat dua sektor

ekonomi yang menyerap program KUR terbesar yaitu sektor perdagangan, hotel,

dan restoran dengan porsi mencapai 58,5 % atau Rp. 7.388 miliar dan sektor

pertanian dengan porsi 21,9 % atau 2.769,3 miliar dari total KUR yang disalurkan.

Berbicara mengenai pengembangan usaha kecil, hal tersebut tidak terlepas

dari segi permodalan (kredit). Dimana melalui program KUR pengusaha kecil

dapat memperoleh akses kredit yang dapat digunakan sebagai modal untuk

memulai dan membuka usaha baru yang produktif. Selain itu juga, modal atau

kredit akan meningkatkan gairah masyarakat dalam menjalankan berbagai jenis

kegiatan usaha melalui kreatifitas dan inisiatif sendiri untuk meningkatkan taraf

hidupnya atau dengan kata lain modal/kredit tersebut dapat digunakan oleh

pengusaha kecil untuk memperluas dan mengembangkan usahanya sehingga dapat

Hasil penelitian yang dilakuakn oleh kementrian Negara Koperasi dan

UMKM tahun 2006 memperkirakan kebutuhan kredit per unit UMKM sebesar Rp

3,87 juta untuk usaha mikro, Rp 148,54 juta untuk usaha kecil, dan Rp 1.241

miliar untuk usaha menengah. Rata-rata kebutuhan UMKM adalah sebesar Rp

6,81 juta, sehingga total kebutuhan kredit untuk UMKM yang diperkirakan

sekarang ini jumlahnya mencapai lebih dari 49 juta, adalah sebesar Rp 333,70

triliun. Sampai dengan akhir Desember 2010 penyaluran KUR sudah mencapai

Rp 30,6 Triliun. Jumlah ini memang terlihat cukup besar dan sudah melebihi

target yang ditetapkan yaitu Rp 30 triliun (Teuku Syarif. 2011).

Pada lingkungan masyarakat pedesaan di Kecamatan Kampung Rakyat,

Kabupaten Labuhan Batu Selatan, banyak terdapat rentenir, atau pengijon yang

memberikan bantuan permodalan kepada para pengusaha kecil dengan

menggunakan jaminan berupa harta benda yang dimiliki oleh para pengusaha

kecil. Hal ini memang dapat membantu permasalahan keuangan yang dihadapi

para pengusaha kecil, tetapi hal tersebut hanya dapat menyelesaikan secara

sementara dan setelah itu para pengusaha kecil akan mendapatkan masalah baru

yaitu pengembalian pinjaman yang disertai dengan tingkat bunga yang tinggi

yaitu 5 % sampai dengan 15 % per bulan. Bagi pengusaha kecil yang terlambat

membayar utang yang diberikan oleh rentenir tersebut, juga akan dikenakan denda

dengan tingkat suku bunga yang tinggi. Oleh sebab itu, pengusaha kecil justru

akan mengalami kesulitan dalam pengembangan usahanya serta pengembalian

pinjaman kepada pihak pemberi pinjaman yaitu rentenir atau ijon.

Sehingga kredit yang diberikan oleh pemerintah melalui program Kredit

hal penggunaan kredit secara selektif guna mencapai tujuan yang diharapkan serta

tidak membebani pengusaha kecil. Pelaksanaan dari Kredit Usaha Rakyat ini

diharapkan dapat menjadi solusi dari permasalahan yang dihadapi oleh pengusaha

kecil dalam mendapatkan tambahan modal usaha yang mereka butuhkan dengan

kredit yang terjangkau dan prosedur yang sederhana. Dengan tambahan modal

yang didapatkan oleh pengusaha kecil diharapkan dapat meningkatkan serta

mengembangkan usaha yang dimiliknya.

Melihat keberadaan sektor usaha kecil dan menengah yang dikelolah oleh

pengusaha golongan ekonomi lemah (pengusaha kecil) dan permasalahan yang

dihadapi pengusahanya terutama tentang keterbatasan dana (keterbatasan modal),

serta melihat potensi besar yang dimiliki pengusahanya yang layak untuk

dikembangkan, maka atas dasar pemaparan tersebut penulis menetapkan judul

“Implementasi Kredit Usaha Rakyat Dalam Mengembangkan Usaha Kecil (Studi pada PT. Bank Rakyat Indonesia (persero) Tbk Kantor Unit Pekan Tolan, Kecamatan Kampung Rakyat, Kabupaten Labuhan Batu Selatan).”

1.2 Rumusan Masalah

Perumusan masalah sangat penting dalam suatu penelitian agar diketahui

arah jalan penelitian tersebut. Suharsimi Arikunto (1993;17) menguraikan bahwa

agar penelitian dapat dilaksanakan dengan sebaik-baiknya, maka penulis harus

merumuskan masalahnya sehingga jelas dari mana harus memulai, kemana harus

Berdasarkan latar belakang di atas, maka yang menjadi rumusan masalah

dalam penelitian ini adalah “Bagaimana Implementasi Program Kredit Usaha

Rakyat Dalam Mengembangkan Usaha Kecil pada PT. Bank Rakyat Indonesia Unit Pekan Tolan?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah maka tujuan yang

hendak dicapai dalam penulisan skripsi ini adalah:

1. Untuk mengetahui implementasi dalam pemberian Kredit Usaha Rakyat

(KUR) pada PT. Bank Rakyat Indonesia Unit Tolan Pekan.

2. Melihat hubungan yang ditimbulkan dari pemberian kredit yang dilakukan

oleh PT. Bank Rakyat Indonesia Unit Tolan Pekan dalam peningkatan

pendapatan dan pengembangan usaha kecil dan menengah yang dikelolah oleh

pengusaha kecil.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah:

1. Secara subjektif, sebagai sarana untuk melatih dan mengembangkan

kemampuan berpikir ilmiah, sistematis dan kemampuan untuk menuliskannya

dalam bentuk karya ilmiah berdasarkan kajian-kajian teori dan aplikasi yang

diperoleh dari Ilmu Administrasi Negara.

2. Secara praktis, hasil penelitian ini diharapkan menjadi masukan atau

Tolan Pekan dalam peningkatan usaha kecil dan menengah yang dikelolah

oleh pengusaha kecil.

3. Secara akademis, penelitian ini diharapkan dapat memberikan kontribusi baik

secara langsung maupun tidak langsung bagi kepustakaan Departemen ilmu

Administrasi Negara.

1.5 Kerangka Teori

Menurut Kerlinger (dalam Sugiyono, 2004:41) teori adalah seperangkat

konstruk (konsep), definisi, dan proposisi yang berfungsi untuk melihat fenomena

secara sistematik, melalui spesifikasi hubungan antar variabel, sehingga dapat

berguna untuk menjelaskan dan meramalkan fenomena.

Oleh sebab itu, untuk memudahkan penulis dalam menyusun penelitian

ini, maka dibutuhkan suatu landasan berfikir yang dijadikan pedoman untuk

menjelaskan masalah yang disorot. Dengan demikian yang menjadi kerangka teori

dalam penelitian ini adalah:

1.5.1 Implementasi

1.5.1.1 Pengertian Implementasi Kebijakan

Menurut Pressman dan Wildavsky (dalam Tangkilisan 2003 : 17),

implementasi diartikan sebagai interaksi antara penyusunan tujuan dengan

sarana-sarana tindakan dalam mencapai tujuan tersebut, atau kemampuan untuk

menghubungkan dalam hubungan kausal antara yang diinginkan dengan cara

untuk mencapainya. Implementasi mengatur kegiatan-kegiatan yang mengarah

Tiga kegiatan utama yang paling penting dalam implementasi keputusan

menurut Tangkilisan (2003 : 18) adalah :

1. Penafsiran, yaitu merupakan kegiatan yang menerjemahkan makna program ke dalam pengaturan yang dapat diterima dan dapat dijalankan.

2. Organisasi, yaitu merupakan unit atau wadah untuk menempatkan program ke dalam tujuan kebijakan.

3. Penerapan yang berhubungan dengan perlengkapan rutin bagi pelayanan, upah, dan lain-lainnya.

Dalam setiap perumusan kebijakan apakah menyangkut proram maupun

kegiatan-kegiatan selalu diiringi dengan suatu tindakan pelaksanaan atau

implementasi. Betapa pun baiknya suatu kebijakan tanpa implementasi maka tidak

akan banyak berarti. Implementasi kebijakan bukanlah sekedar bersangkut paut

dengan mekanisme penjabaran keputusan-keputusan politik ke dalam prosedur

rutin lewat saluran-saluran birokrasi, melainkan lebih dari itu, ia menyangkut

masalah konflik, keputusan dan siapa yang memperoleh apa dari suatu kebijakan

(Grindle dalam Wahab, 1990 :59). Oleh sebab itu, tidak berlebihan jika dikatakan

implementasi kebijakan merupakan aspek yang penting dari keseluruhan proses

kebijakan. Ini menunjukkan adanya keterkaitan yang erat antara perumusan

kebijakan dengan implementasi kebijakan dalam arti walaupun perumusan

dilakukan dengan sempurna namun apabila proses implementasi tidak bekerja

sesuai persyaratan, maka kebijakan yang semula baik akan menjadi jelek begitu

pula sebaliknya. Dalam kaitan ini, seperti dikemukakan oleh wahab (1990:51),

menyatakan bahwa pelaksanaan kebijakan adalah sesuatu yang penting, bahkan

sekedar impian atau rencana bagus yang tersimpan dalam arsip kalau tidak

mampu diimplementasikan.

Van Master dan Van Horn (dalam Wahab, 1990:51), merumuskan proses

implementasi atau pelaksanaan sebagai berikut : “tindakan-tindakan yang

dilakukan oleh individu atau pejabat-pejabat atau kelompok-kelompok

pemerintah/swasta yang diarahkan pada tercapainya tujuan-tujuan yang telah

ditetapkan dan digariskan dalam keputusan kebijaksanaan. Sedangkan dalam

Cheema dan Rondinelii (Wibawa, 1994 :19), implementasi adalah sebagai berikut

:”Dalam pengertian luas, implementasi maksudnya adalah pelaksanaan dan

melakukan suatu program kebijaksanaan dan dijelaskan bahwa satu proses

interaksi diantara merancang dan menentukan seseorang yang diinginkan”.

Selanjutnya Jones (dalam Hesel Nogi, 2002 :23) menyebutkan apakah

implementasi program efektif atau tidak, maka standar penilaian yang dapat

dipakai adalah sebagai berikut:

1. Organisasi

Maksudnya di sini adalah bahwa organisasi/instansi PT. Bank Rakyat

Indonesia (persero) Tbk yang selanjutnya organisasi tersebut harus memiliki

struktur organisasi, adanya sumber daya manusia sebagai tenaga pelaksana

perlengkapan atau alat-alat kerja serta didukung dengan perangkat hukum yang

jelas. Struktur organisasi yang kompleks, struktur ditetapkan sejak semula dengan

desain dari berbagai komponen atau subsistem yang ada tersebut.

Sumber daya manusia yang berkualitas yang berkaitan dengan kemapuan

petugas-petugas yang terlibat dalam pelaksanaan pemberian Kredit Usaha Rakyat.

Agar tugas-tugas dapat dilaksanakan secara efektif maka setiap unsur dituntun

memiliki kemampuan yang memadai dengan bidang tugasnya.

2. Interpretasi

Maksudnya di sini adalah agar implementasi dapat dilaksanaan sesuai

dengan peraturan atau ketentuan yang berlaku, harus dilihat apakah

pelaksanaannya telah sesuai dengan petunjuk pelaksanaan dan petunjuk teknis

yang dikeluarkan oleh pejabat yang berwenang. Hal tersebu dapat dilihat dari :

a. Sesuai dengan peraturan, berarti setiap pelaksanaan kebijakan harus sesuai

dengan peraturan yang berlaku.

b. Sesuai dengan petunjuk pelaksana, berarti pelaksanaan dari peraturan sudah

dijabarkan cara pelaksanaannya pada kebijaksanaan yang bersifat

aministratif, sehingga memudahkan pelaksana dalam melakukan aktivitas

pelaksanaan program.

c. Sesuai dengan petunjuk teknis, berarti kebijaksanaan yang sudah

dirumuskan bantuk petunjuk pelaksana dirancang lagi secara teknis agar

memudahkan dalam operasionalisasi program. Petunjuk teknis ini bersifat

strategis lapangan agar dapat berjalan efisian dan efektif, rasional dan

realistis.

3. Penerapan

Maksud penerapan disini yaitu peraturan kebijakan yang berupa petunjuk

untuk dapat melihat ini harus pula dilengkapi dengan adanya prosedur kerja yang

jelas, program kerja serta jadwal kegiatan disiplin. Hal ini dapat dilihat dari :

a. Program kerja yang sudah ada memiliki prosedur kerja agar dalam

pelaksanaannya tidak terjadi tumpang tindih, sehingga tidak bertentangan

antara inti kegiatan yang terdapat di dalamnya.

b. Program kerja harus sudah terprogram dan terencana dengan baik, sehingga

tujuan program dapat direalisasikan dengan efektif.

c. Jadwal kegiatan disiplin berarti program yang sudah ada harus dijadwalkan

kapan dimulai dan diakhirinya agar mudh dalam megadakan evaluasi.

Dalam hal ini diperlukan adanya tanggal pelaksanaan dan rampungnya

sebuah program yang sudah ditentukan sebelumnya.

1.5.1.2 Proses Implementasi Kebijakan

Implementasi sebuah kebijakan secara konseptual bisa dikatakan sebagai

sebuah proses pengumpulan sumber daya (alam, manusia maupun biaya) dan

diikuti dengan penentuan tindakan-tindakan yang harus diambil untuk mencapai

tujuan kebijakan. Rangkaian tindakan yang diambil tersebut merupakan bentuk

transformasi rumusan-rumusan yang diputuskan dalam kebijakan menjadi

pola-pola operasional yang pada akhirnya akan menimbulkan perubahan sebagaimana

diamanatkan dalam kebijakan yang telah diambil sebelumnya. Hakikat utama

implementasi adalah pemahaman atas apa yang harus dilakukan setelah sebuah

kebijakan diputuskan.

Untuk dapat mengkaji dengan baik suatu implementasi kebijakan publik

perlu diketahui variabel atau faktor-faktor penentunya. Van Meter dan Van Horn

dalam Winarno (2007 : 155) mengemukakan delapan variabel penting yang

tercakup dalam suatu proses implementasi, yaitu :

1. Ukuran-Ukuran Dasar dan Tujuan Kebijakan

Variabel ini didasarkan pada kepentingan utama terhadap faktor-faktor

yang menentukan kinerja kebijakan. Identifikasi indikator-indikator kinerja

merupakan tahap penting dalam analisis implementasi kebijakan.

Indikator-indikator kinerja ini menilai sejauh mana ukuran-ukuran dasar dan tujuan-tujuan

kebijakan telah direalisasikan, yang kemudian dapat digunakan dalam mengurai

tujuan-tujuan keputusan kebijakan secara menyeluruh.

2. Sumber-Sumber Kebijakan

Sumber-sumber kebijakan layak mendapat perhatian karena menunjang

keberhasilan implementasi kebijakan. Sumber-sumber yang dimaksud mencakup

dana atau perangsang (incentive) lain yang mendorong dan memperlancar

implementasi yang efektif. Dalam beberapa kasus, besar kecilnya dana akan

menjadi faktor yang menentukan keberhasilan implementasi kebijakan.

3. Komunikasi Antar Organisasi dan Kegiatan-Kegiatan Pelaksanaan

Implementasi akan berjalan efektif bila ukuran-ukuran dan tujuan-tujuan

dipahami oleh individu yang bertanggung jawab dalam kinerja kebijakan. Oleh

karena itu, sangat penting untuk memberi perhatian yang besar pada ketepatan

komunikasi antar pelaksana kebijakan, dan konsistensi atau keseragaman dari

ukuran dasar dan tujuan-tujuan yang dikomunikasikan dengan berbagai sumber

4. Karateristik Badan-Badan Pelaksana

Dalam melihat karateristik badan-badan pelaksana, pembahasan ini tidak

bisa lepas dari struktur birokrasi. Struktur birokrasi diartikan sebagai karateristik,

norma dan pola-pola hubungan dalam badan-badan eksekutif yang mempunyai

hubungan, baik potensial maupun nyata dengan apa yang mereka miliki dengan

menjalankan kebijakan.

5. Kondisi Ekonomi, Sosial dan Politik

Variabel ini mencakup sumber daya ekonomi, partisipasi publik yang ada

di lingkungan serta lingkungan yang mendukung keberhasilan atau pun menolak

implementasi kebijakan.

6. Kecenderungan Pelaksanaan

Arah kecenderungan pelaksanaan terhadap ukuran-ukuran dasar dan

tujuan-tujuan kebijakan merupakan suatu hal yang sangat penting. Penerimaan

terhadap ukuran-ukuran dasar dan tujuan-tujuan kebijakan yang diterima secara

luas oleh pelaksana kebijakan akan menjadi pendorong keberhasilan bagi

implementasi kebijakan.

7. Kaitan Antara Komponen-Komponen Model

Komponen yang dimaksud disini ukuran-ukuran dasar dan tujuan,

komunikasi antar organisasi dan kegiatan-kegiatan pelaksanaannya, karateristik

dari badan pelaksana dan kecenderungan para pelaksana yang semuanya saling

berkaitan dalam mengimplementasikan kebijakan.

8. Masalah Kapasitas

Kapasitas merupakan salah satu faktor yang berpengaruh bagi

pekerjaan yang dikerjakan, sumber-sumber keuangan dan hambatan-hambatan

waktu yang bisa menjadikan implementasi kebijakan tidak berjalan dengan baik.

Selain kedelapan variabel penting yang dikemukakan Van Meter dan Van

Horn tersebut, George C. Edwards III juga mengemukakan empat variabel yang

sangat menentukan keberhasilan implementasi suatu kebijakan.

(http://mulyono.staff.uns.ac.id/2009/05/28/model-implementasi-kebijakan-george-edward-iii/) Keempat variabel tersebut adalah:

1. Komunikasi

Proses penyampaian informasi baik antar pegawai maupun komunikasi

pegawai dengan masyarakat yang dapat dilakukan melalui sosialisasi program.

2. Sumber Daya

Sumber daya yang dimaksud mencakup sumber daya manusia yang

memadai di bidang administrasi, ketersediaan informasi maupun fasilitas-fasilitas

pendukung seperti perangkat teknologi informasi, perelengkapan kantor, serta

sumber dana yang mencukupi untuk pelaksanaan program.

3. Disposisi atau Sikap

Disposisi atau sikap disini maksudnya adalah keinginan dan sikap dari

berbagai pihak untuk mendukung suatu kebijakan. Hal ini meliputi

penyempurnaan pelayanan dan adanya komitmen dari seluruh aparat pemerintah

dalam memberikan pelayanan prima serta adanya keinginan kuat dari masyarakat

untuk terus melakukan perbaikan.

4. Struktur Organisasi

Yaitu tatanan organisasi yang mengatur pedoman kerja dan penjabaran

1.5.2 Pengertian Bank

Istilah bank berasal dari kata “banco” (bahasa Italia) yang berarti bangku.

Banco ini pada mulanya adalah tempat penukaran uang untuk memperolah uang

yang berlaku disuatu tempat. Orang yang melakukannya disebut pedagang uang,

sedangkan tempat penukaran uang yang dilakukan disebut “bacus”. Usaha ini

kemudian berkembang dengan menrima tabungan, penitipan atau meminjamkan

uang dengan memungut bunga pinjaman.

(http://manskm.blogspot.com/2009/03/pengertian-bank.html)

Menurut Prof. G.M. Verryn Stuart di dalam bukunya Bank Politik

mengatakan bahwa bank adalah suatu badan yang bertujuan untuk memuaskan

kebutuhan kredit, baik dengan alat-alat pembayaran sendiri, dengan uang yang

diperolehnya dari orang lain, maupun dengan jalan memperedarkan alat-alat

penukar uang berupa uang giral. (O.P. Simorangkir, 2004:10)

Pengertian bank menurut UU No.7 Tahun 1992 tentang perbankan:

1. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan, dan menyalurkannya kepada masyarakat dalam rangka

meningkatkan taraf hidup rakyat banyak.

2. Bank umum adalah bank yang dapat memberikan jasa dalam lalu lintas

1.5.3 Kredit

1.5.3.1 Pengertian Kredit

Kredit berasal dari bahasa Yunani yaitu Credere artinya kepercayaan, dan bahasa Latin Creditum yang artinya kepercayaan akan kebenaran. Oleh karena itu dasar dari pemberian kredit adalah kepercayaan

(http://id.shvoong.com/business-management/1988528-kredit). Kredit adalah pemberian prestasi oleh suatu pihak

lain yang akan dikembalikan lagi pada suatu masa teretntu disertai dengan kontra

prestasi berupa bunga dengan kata lain, uang atau yang diterima sekarang akan

dikembalikan pada masa yang akan datang

Menurut Undang-Undang Perbankan No.10 tahun 1998, Kredit adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan

kesepakatan persetujuan atau kesepakatan pinjam meminjam antara bank pihak

peminjam yang mewajibkan kedua belah pihak untuk melunasi hutangnya setelah

jangka waktu tertentu dengan pemberian bunga.

Menurut Rahmad Firdaus (1985:12) dalam buku Analisa kredit, menyebutkan

yang dimaksud dengan kredit adalah penyerahan sesuatu yang berharga kepada

pihak lain, apakah uang, barang atau jasa dengan janji, bahwa di hari tertentu

penerimanya akan membayarnya secara ekivalen/sebanding.

1.5.3.2 Jenis-Jenis Kredit Perbankan

Menurut Drs. Mohamad Djumhana, SH (yang dikutip oleh H. Budi

Untung,SH, MM) dalam bukunya Kredit Perbankan di Indonesia mengatakan

bahwa kredit terdiri dari beberapa jenis bila diluhat dari berbagai pandangan.

Dalam hal ini macam atau jenis kredit yang ada juga tidak bisa dipisahkan dari

kebijaksanaan perkreditan yang digariskan sesuai tujuan pembangunan. Jenis

pemberi-penerima kredit, jangka waktu serta penggunaan kredit,kelengkapan

dokumen perdagangan.

Dari segi lembaga pemberi dan penerima kredit, dapat digolongkan

sebagai berikut:

1. Kredit perbankan kepada masyarakat untuk kegiatan usaha dan konsumsi

Menurut Dr. Faried Wijaya M.,M.A. (1999:46), harus dibedakan antara

kredit produksi kepada dunia usaha dengan kegiatan konsumsi

masyarakat. Pemberian kredit kepada masyarakat unuk konsumsi yaitu

suatu bank memberikan kredit berupa cicilan dalam pembelian

barang-barang konsumsi seperti mobil, sepeda motor, dan perabot rumah tangga

lainnya. Sedangkan kredit perbankan untuk kegiatan usaha dapat

dibedakan menjadi 3 yaitu:

(1) Kredit Investasi

Kredit investasi ini merupakan program pemerintah yang ditujukan

untuk mendorong kegiatan usaha kecil dengan kesempatan kerja

yang besar atau usaha padat tenaga kerja. Pemberian kredit

investasi ini ditujukan dalam pemberian fasilitas bagi

pengembangan dunia usaha yang bersifat padat modal.

(2) Kredit Eksploatasi

Kredit eksploatasi merupakan program kredit perbankan yang

berhubungan dengan pembiayaan modal kerja berjangka pendek

kepada dunia usaha.

Kredit untuk gongan Ekonomi Lemah ini mulai dilaksanakan sejak

Repelita III, yang merupakan program pemerintah untuk

membantu dan mengembangkan produsen dan golongan ekonomi

lemah di bidang industry kecil dan menengah, pengolahan

hasil-hasil pertanian dan jasa-jasa serta perdagangan. Pelaksanaan dari

kredit untuk golongan Ekonomi Lemah ini diberikan dalam bentuk

program pemberian kredit KIK (Kredit Industri Kecil) dan KUR

(Kredit Usaha Rakyat). Pemberian kredit ini diharapkan akan

menaikkan pendapatan pengusaha kecil disamping itu juga

diharapkan dapat meningkatkan pendapatan pengusaha kecil dan

juga dapat menciptakan kesempatan kerja cukup besar.

2. Kredit Likuiditas

Kredit likuiditas merupakan kredit yang diberikan oleh Bank sentral

kepada bank-bank yang beroperasi di Inonesia, yang selanjutnya

digunakan untuk membiayai perkreditannya. Kredit ini dilaksanakan oleh

Bank Indonesia sesuai dengan pasal 29 UU Bank Sentral tahun 1968,

Yaitu memajukan urusan perkreditan dan sekaligus bertindak sebagai

pengawas atas urusan kredit tersebut.

3. Kredit Langsung

Kredit langsung merupakan kredit yang diberikan oleh Bank Indonesia

kepada lembaga pemerintah atau semi pemerintah

1. Kredit jangka pendek

Yaitu kredit yang berjangka waktu maksimum 1 tahun. Bentuknya dapat

berupa kredit rekening Koran, kredit penjualan, kredit pembeli, dan kredit

wesel.

2. Kredit jangka Menengah

Yaitu kredit berjangka waktu antara 1 tahun sampai 3 tahun.

3. Kredit jangka Panjang

Kredit yang berjangka waktu lebih dari 3 tahun

Dilihat dari segi besar-kecilnya aktivitas perputaran perusahaan, maka kredit

dapat digolongkan menjadi:

1. Kredit kecil

Yaitu kredit yang diberikan kepada pengusaha yang digolongkan sebagai

pengusaha kecil. Kredit ini dilaksanakan berdasarkan kebijaksanaan

Januari 1990 yang mengharuskan bank-bank menyalurkan 20% kreditnya

kepada kegiatan usaha kecil (Kredit Usaha Kecil) yang realisasinya

sebagai penilaian kesehatan sebuah Bank.

2. Kredit Menengah

Yaitu kredit yang diberikan kepada pengusaha yang asetnya lebih besar

daripada pengusaha kecil

3. Kredit Besar

Yaitu kredit yang diberikan kepada pengusaha yang asetnya besar. Dan

biasanya kredit digunakan untuk memperluas jaringan usaha

1.5.3.3 Fungsi dan Manfaat Kredit Perbankan

Fungsi kredit perbankan dapat dirasakan baik oleh dunia usaha maupun

bagi lembaga keuangan pemberi kredit tersebut.

Bagi dunia usaha, kredit dapat berfungsi sebagai:

1. Sebagai sumber permodalan untuk menjaga kelangsungan atau

meningkatkan usahanya

2. Pengembalian kredit wajib dilakukan tepat waktu, diharapkan dapat

diperoleh dari keuntungan usahanya

Bagi lembaga keuangan, kredit dapat berfungsi sebagai penyalur dana masyarakat

dalam bentuk kredit kepada dunia usaha

Selain tiu juga, Pemberian kredit perbankan dapat bermanfaat bagi debitur

atau penerima pinjaman dan juga bermanfaat bagi lembaga keuangan sebagai

pemberi kredit.

Bagi debitur atau bidang usaha:

1. Memberi keuntungan usaha dengan adanya tambahan modal dan

berkembangnya usaha.

2. Dapat memberikan peningkatan pendapatan bagi pengusaha untuk

mengembangkan usahnya.

Bagi lembaga keuangan, kredit dapat berfungsi sebagai memberi keuntungan dari

selisih bunga pemberian kredit atau jasa lainnya.

Kredit Usaha Rakyat (KUR) adalah salah satu jenis kredit yang terbentuk

dari hasil kerjasama dengan pemerintah. Kredit ini diberikan melalui bank sebagai

kreditur atau penyedia dana untuk masyarakat yang ingin membangun usaha

sendiri. Karena merupakan bagian dari program kerja pemerintah maka

pengucuran dari KUR ini umumnya dilakukan oleh Bank Rakyat Indonesia (BRI)

dimana Bank Rakyat Indonesia (BRI) merupakan bank milik negara.

KUR ini adalah kredit yang ditujukan bagi peminjam yang ingin merintis

usaha sendiri tetapi masih dengan skala mikro, kecil dan menengah. Bank Rakyat

Indonesia sendiri memiliki komitmen untuk untuk membantu mengembangkan

Usaha Mikro Kecil dan Menengah (UMKM) serta meningkatkan kesejahteraan

masyarakat. Salah satu bentuk komitment itu adalah dengan dibukanya Kredit

untuk Modal usaha bagi UMK dan koperasi yang disebut dengan KUR. KUR ini

merupakan alternatif bagi Usaha Kecil, Mikro dan Koperasi untuk mendapatkan

modal usaha. Kendala yang seringkali dihadapi oleh pengusaha Kecil, Mikro dan

Koperasi adalah masalah permodalan di dalam mengembangkan usahanya.

KUR sendiri pertama kali diluncurkan oleh Presiden Susilo Bambang

Yudhoyono pada tanggal 5 November 2007. Tujuan diluncurkannya KUR adalah

untuk mempercepat pengembangan sektor riil dan pemberdayaan UMKM, untuk

meningkatkan akses pembiayaan kepada UMKM dan Koperasi dan untuk

penanggulangan kemiskinan dan perluasan kesempatan kerja. Sampai dengan

akhir tahun 2006, jumlah unit UMKM (Usaha Mikro Kecil dan Menengah) di

Indonesia mencapai angka 48,8 juta unit usaha. Namun demikian, dari jumlah

tersebut, yang telah memperoleh kredit dari perbankan hanya sekitar 39,06% atau

perbankan. Dari sejumlah 48,8 juta UMKM tersebut ternyata 90 persennya adalah

Usaha Mikro yang berbentuk usaha rumah tangga, pedagang kaki lima, dan

berbagai jenis usaha mikro lain yang bersifat informal, di mana pada skala inilah

paling banyak menyerap tenaga kerja (pro job) dan mampu menopang

peningkatan taraf hidup masyarakat (pro poor).

Pada dasarnya, KUR merupakan modal kerja dan kredit investasi yang

disediakan secara khusus untuk unit usaha produktif melalui program penjaminan

kredit. Perseorangan, kelompok atau koperasi dapat mengakses program ini

dengan kredit maksimum Rp 500 juta. Sumber dana adalah bank yang ditunjuk

dengan tingkat bunga maksimum 16 persen per tahun. Persentase kredit yang

dijamin adalah 70 persen dari alokasi total kredit yang disedikan oleh bank

tersebut. Masa pinjam kredit untuk modal kerja maksimum 3 tahun dan 5 tahun

untuk investasi. Untuk agribisnis, bidang usaha yang layak adalah input produksi

hingga penyediaan alat dan mesin pertanian, aktivitas on-farm, dan pengolahan

dan pemasaran hasil-hasil pertanian. Secara nasional penyaluran KUR banyak

diarahkan ke sektor perdagangan, restoran dan hotel yang mencapai 55 % dari

total penyaluran KUR diikuti dengan penyaluran ke sektor pertanian sebesar 27 %

dan sektor lain sebesar 9 %.

Ada tiga Skim yang dapat dilayani oleh Kredit Usaha Rakyat (KUR) ini yaitu :

1. KUR Ritel

Untuk KUR Ritel, Modal usaha dengan plafond Rp. 5 Juta s/d Rp. 500 juta dapat

di layani Kantor cabang BRI dan Kantor Cabang Pembantu.

Untuk KUR Mikro, Modal Usaha dengan plafond dibawah Rp. 5 juta, dapat

dilayani oleh BRI Unit.

3. KUR Linkage

KUR Linkage, ditujukan untuk BKD, KSP/USP, BMT, LKM lainnya dapat

dilayani di Kantor Cabang dan Kantor Cabang Pembantu. Plafond kredit Rp. 5

Juta s/d Rp. 500 juta. Pinjaman LKM ke end user maksimal Rp. 5 juta.

1.5.4.1 Syarat Pemberian Kredit Usaha Rakyat

Dalam penyaluran dana KUR, BRI menetapkan beberapa syarat dalam

pengajuan KUR itu sendiri terhadap calon penerimanya atau disebut juga debitur.

Syarat-syarat dalam bentuk berkas-berkas yang harus dilengkapi oleh debitur

dalam peminjaman KUR yang diberlakukan oleh BRI tersebut antara lain yaitu:

BRI sebagai kreditur tentu saja harus memperhatikan kondisi dan latar belakang

dari krediturnya dah harus benar-benar teliti menilai permohonan kredit dari

debitur sesuai dengan prinsip-prinsip yang ada yaitu:

1. Bank hanya memberikan kredit apabila permohonan kredit diajukan secara

tertulis. Hal ini berlaku baik untuk kredit baru, perpanjangan jangka waktu,

tambahan kredit, maupun permohonan perubahan persyaratan kredit,

2. Permohonan kredit harus memuat informasi yang lengkap dan memenuhi

persyaratan sesuai dengan ketentuan yang ditetapkan oleh bank itu sendiri,

3. Bank harus memastikan kebenaran data informasi yang disampaikan dalam

1.5.4.2 Tahap-Tahap Pengajuan dan Pemberian Kredit Usaha Rakyat

Adapun tahap-tahap dalam mengajukan permohonan KUR terhadap Bank

Rakyat Indonesia antara lain adalah :

1. Calon debitur mengajukan permohonan KUR secara tertulis kepada pihak BRI

Unit Tolan Pekan. Calon debitur KUR datang ke kantor BRI Unit Tolan Pekan,

kemudian dengan dibantu oleh Customer Service, calon debitur KUR mengisi

formulir pendaftaran atau formulir pengajuan permohonan KUR yang sudah

disediakan pihak bank, kemudian ditandatangani oleh pemohon. Calon debitur

KUR diharuskan memenuhi persyaratan yang telah ditetapkan dalam hal

pengajuan permohonan KUR. KUR diperkenalkan sebagai kredit yang mudah

didapat, maka syarat-syarat yang ditetapkan pun sangat sederhana. Syarat-syarat

yang perlu disertakan adalah bukti identitas diri berupa fotokopi Kartu Tanda

Penduduk (KTP), fotokopi Kartu Keluarga (KK), dan Surat Keterangan Usaha.

2. Tahap Analisis Kredit/ Tahap Pemeriksaan

Berdasarkan arahan Bank Indonesia sebagaimana termuat dalam SK

Direksi Bank Indonesia No. 27/162/KEP/DIR tanggal 31 Maret 1995, setiap

permohonan kredit yang telah memenuhi syarat harus dianalisis secara tertulis

dengan pinsip sebagai berikut :

a. Bentuk, format, dan kedalaman analisis kredit ditetapkan oleh bank yang

disesuaikan dengan jumlah dan jenis kredit,

b. Analisis kredit harus menggambarkan konsep hubungan total permohonan

kredit. Ini berarti bahwa persetujuan pemberian kredit tidak boleh

transaksi atau satu rekening kredit dari pemohon, namun harus didasarkan

atas dasar penilaian seluruh kredit dari pemohon kredit yang telah

diberikan dan atau akan diberikan secara bersama-sama oleh bank,

c. Analisis kredit harus dibuat secara lengkap, akurat, dan objektif yang

sekurang-kurangnya meliputi menggambarkan semua informasi yang

berkaitan dengan usaha dan data pemohon termasuk hasil penelitian pada

daftar kredit macet; penilaian kelayakan jumlah permohonan kredit dengan

kegiatan usaha yang akan dibiayai, dengan sasaran menghindari

kemungkinan terjadinya praktek mark up yang dapat merugikan bank;

menyajikan penilaian yang objektif dan tidak dipengaruhi oleh

pihak-pihak yang berkepentingan dengan permohonan kredit.

d. Analisa kredit sekurang-kurangnya harus mencakup penilaian tentang

prinsip 5C dan penilaian terhadap sumber pelunasan kredit yang

dititikberatkan pada hasil usaha yang dilakukan pemohon serta

menyediakan aspek yuridis perkreditan dengan tujuan untuk melindungi

bank atas resiko yang mungkin timbul,

e. Dalam penilaian kredit sindikasi harus dinilai pula bank yang bertindak

sebagai bank induk.

Bagaimanapun arahan diatas, tetap terbuka peluang bagi bank-bank untuk

mengatur kebijakan kreditnya sesuai dengan kondisi dan kebutuhan bank itu

sendiri. BRI Unit Tolan Pekan dalam melakukan analisis kredit pun mempunyai

kebijakan sendiri yang tentunya tetap berpedoman pada arahan Bank Indonesia.

Laporan keuangan calon debitur merupakan salah satu data pokok mutlak dalam

Pada tahap pemeriksaan, setelah syarat-syarat dilengkapi, pihak BRI Unit

Tolan Pekan dalam hal ini Mantri (account officer) akan melakukan checking

serta peninjauan langsung ke lapangan tentang layak atau tidaknya calon debitur

kredit usaha rakyat diberikan pinjaman dengan menanyakan hal-hal yang

berkaitan dengan permohonan KUR tersebut antara lain :

a. Mencocokan fotokopi bukti diri/ identitas lain sesuai dengan aslinya.

b. Menanyakan hal-hal yang berhubungan dengan usaha calon debitur kredit

usaha rakyat. Misalnya: tentang modal, tentang pinjaman pada pihak lain,dll.

Tujuannya adalah untuk menganalisis apakah calon debitur mampu

mengembalikan pinjaman atau tidak.

c. Menanyakan tentang keuntungan dari usaha calon debitur kredit usaha rakyat

dengan tujuan untuk mengetahui kemampuan membayar pinjaman.

3. Tahap Pemberian Putusan Kredit

Tahap ini, calon debitur akan memperoleh keputusan kredit yang berisi

persetujuan akan adanya pemberian kredit usaha rakyat sesuai permohonan yang

diajukannya. Keputusan persetujuan permohonan kredit berupa mengabulkan

sebagian atau seluruh permohonan kredit dari calon debitur. Pihak BRI Unit Tolan

Pekan akan memberitahukan kepada calon debitur untuk mengkonfirmasi kembali

beberapa hari menurut hari yang telah ditentukan oleh pihak bank setelah

pengajuan permohonan kredit. Biasanya pemberian putusan dilakukan 3-5 hari

setelah pendaftaran permohonan kredit usaha rakyat.

Pada BRI Unit Tolan Pekan, sebelum pemberian putusan kredit, Kepala

dokumen-dokumen yang berkaitan atau yang mendukung pemberian keputusan kredit masih

berlaku lengkap, sah, dan berkekuatan hukum. Setiap pejabat yang terlibat dalam

kebijakan persetujuan kredit harus mampu memastikan hal-hal berikut (Rachmat

Firdaus, 2003 :51) :

a. Setiap kredit yang diberikan telah sesuai dengan prinsip perkreditan yang

sehat dan ketentuan perbankan lainnya,

b. Pemberian kredit telah sesuai dan didasarkan pada analisis kredit yang jujur,

objektif, cermat, dan seksama (menggunakan 5C’s principles) serta

independent,

c. Adanya keyakinan bahwa kredit akan mampu dilunasi oleh debitur. Kebijakan

dari BRI Unit Tolan Pekan, yang dapat diberikan kredit usaha rakyat ini

adalah debitur yang memiliki usaha mikro, kecil, menengah (UMKM). BRI

Unit Tolan Pekan tidak turut serta menyertakan koperasi, karena sampai saat

ini BRI Unit Tolan Pekan belum memberlakukan Linkage Program dimana

kredit terhadap UMKM dapat disalurkan melalui koperasi.

4. Tahap Pencairan Kredit/Akad Kredit.

Setiap proses pencairan kredit (disbursement) harus terjamin asas aman, terarah, dan produktif dan dilaksanakan apabila syarat yang ditetapkan dalam

perjanjian kredit telah dipenuhi oleh pemohon kredit (Rachmat Firdaus, dkk. 2003

: 52). Setelah semua persyaratan terpenuhi dan pemberian kredit diikat oleh

perjanjian kredit maka debitur dapat mengambil dana pinjaman yang telah

Tahap akad kredit pencairan meliputi beberapa tahap yaitu tahap persiapan

pencairan, penandatangan perjanjian pencairan kredit, fiat bayar dan pembayaran

pencairan kredit. Adapun penjelasan mengenai langkah-langkah pada tahap akad

kredit adalah:

1) Persiapan Pencairan

Setelah Surat Keterangan Permohonan Pinjam (SKPP) diputus, Costumer

Services mencatatnya pada register dan segera mempersiapkan pencairan sebagai

berikut :

a. Memberitahukan pada calon debitur bahwa permohonan KUR nya telah

mendapat persetujuan atau putusan dan kepastian tanggal pencairannya.

b. Menyiapkan Surat Pengakuan Hutang

c. Mengisi kuitansi pencairan KUR

2) Penandatanganan Perjanjian Pencairan KUR

Berkas atau kelengkapan pencairan disini adalah Surat Pengakuan Hutang,

sebelum penandatanganan berkas pencairan kredit usaha rakyat, Customer Service

harus memastikan bahwa dokumen-dokumen yang berhubungan dengan

pencairan kredit usaha rakyat telah ditandatangani oleh debitur sebagai bukti

persetujuan debitur. Setelah itu, Customer Service meminta debitur untuk

membaca dan memahami Surat Pengakuan Hutang (SPH) dan menandatangani

SPH tersebut selanjutnya diserahkan pada kepala unit untuk diperiksa. Untuk

menjaga keamanan dan melaksanakan prinsip kehati-hatian maka Custumer

pendaftaran, kemudian menyerahkan semua berkas kepada Kepala Unit untuk di

fiat bayar.

3) Fiat Bayar

Kepala Unit memeriksa berkas tentang kebenaran dan kelengkapan pengisian

berkas kredit usaha rakyat untuk dicocokkan dengan syarat yang disebutkan

dalam putusan kredit, setelah yakin maka kepala unit membubuhkan tanda tangan

sebagai persetujuan fiat bayar. Setelah selesai, kwitansi diserahkan pada teller dan

berkas diserahkan pada customer service.

4) Pembayaran Pencairan KUR tanpa Jaminan

Pembayaran pencairan kredit usaha rakyat kepada debitur dilakukan oleh

teller berdasarkan kwitansi yang diterima dari kepala unit dengan terlebih dahulu

meneliti keabsahan kwitansi.

Apabila terjadi keterlambatan pencairan dana kredit usaha rakyat,

disebabkan oleh banyaknya peminat yang hendak menjadi calon debitur kredit

usaha rakyat, mengingat jumlah tenaga yang menangani kredit usaha rakyat tidak

sebanding dengan jumlah peminat kredit usaha rakyat. Lamanya proses pencairan

dana disebabkan pula oleh penerapan asas kehati-hatian dalam menyalurkan

dananya dan tetap berpegang teguh pada lima prinsip dalam penilaian kondisi

nasabah atau sering disebut dengan “the five of credit analysis” (Gatot

Lima prinsip penilaian tersebut antara lain :

1. Character adalah keadaan watak atau sifat dari debitur, baik dalam kehidupan pribadi maupun dalam lingkungan usaha. Kegunaan dari penilaian terhadap aspek

character ini adalah untuk mengetahui sejauh mana kemauan dan itikad baik debitur untuk memenuhi kewajibannya sesuai dengan perjanjian yang telah

ditetapkan. Character ini merupakan faktor kunci walaupun calon debitur tersebut mampu menyelesaikan hutangnya, namun kalau tidak mempunyai itikad baik

tentu akan menimbulkan kesulitan pada bank di kemudian hari (Sigit Triandaru

dan Totok Budisantoso, 2006:114-115). Alat untuk memperoleh gambaran

tentang character dari calon nasabah dapat diperoleh melalui upaya:

a. Meneliti riwayat hidup calon nasabah,

b. Meneliti reputasi calon debitur tersebut di lingkungan usahanya,

c. Melakukan bank to bank information, mencari informasi dari bank ke

bank lain tentang calon debitur,

d. Mencari informasi kepada asosiasi-asosiasi usaha di mana calon debitur

berada,

e. Mencari informasi apakah calon debitur suka berjudi,

f. Mencari informasi apakah calon debitur suka berfoya-foya.

2. Capacity adalah kemampuan calon debitur dalam menjalankan usahanya guna memperolah laba yang diharapkan. Penilaian ini berfungsi untuk mengukur

kemampuan calon debitur dalam mengembalikan hutangnya secara tepat waktu,

dari usaha yang diperolehnya. Pengukuran capacity dapat dilakukan melalui

a. Pendekatan historis, yaitu menilai kemampuan yang telah lampau, apakah

menunjukkan perkembangan dari waktu ke waktu,

b. Pendekatan finansial, yaitu menilai latar belakang pendidikan para

pengurus. Hal ini sangat penting untuk perusahaan-perusahaan yang

menghendaki keahlian teknologi tinggi dan yang memerlukan

profesionalisme tinggi,

c. Pendekatan yuridis, yaitu secara yuridis apakah calon debitur mempunyai

kapasitas untuk mewakili badan usaha yang diwakilinya untuk

mengadakan perjanjian kredit dengan bank,

d. Pendekatan managerial, yaitu menilai sejauh mana kemampuan dan

keterampilan nasabah melaksanakan fungsi-fungsi manajemen dalam

memimpin perusahaan,

e. Pendekatan teknis, yaitu untuk menilai sejauh mana kemampuan calon

nasabah dalam mengelola faktor-faktor produksi seperti tenaga kerja,

sumber bahan baku, mesin-mesin, administrasi dan keuangan, hubungan

industri dan kemampuan merebut pasar.

3. Capital adalah jumlah modal sendiri yang dimiliki oleh calon debitur. Kemampuan modal sendiri diperlukan bank sebagai alat indikator kesungguhan

dan tanggung jawab debitur dalam menjalankan usahanya karena ikut

menganggung risiko dalam kegagalan usaha. “Biasanya jika jumlah modal sendiri

(modal netto) cukup besar, perusahaan tersebut akan kuat dalam menghadapi

persaingan dari perusahaan-perusahaan sejenis” (Rachmat Firdaus dan Maya

Kemampuan capital ini dimanifestasikan dalam bentuk kewajiban untuk

menyediakan pembiayaan sendiri dalam praktik, yang jumlahnya lebih besar

daripada kredit yang dimintakan kepada bank. Bentuk pembiayaan ini tidak harus

dalam bentuk uang tunai, namun juga bisa dalam bentuk barang modal, seperti:

tanah, bangunan, mesin-mesin dan sebagainya.

4. Collateral adalah barang-barang yang diserahkan debitur sebagai agunan terhadap kredit yang diterimanya. Penilaian terhadap agunan ini meliputi jenis

jaminan, lokasi, bukti kepemilikkan, dan status hukumnya, untuk menghindari

terjadinya pemalsuan bukti kepemilikan, maka sebelum dilakukan pengikatan

harus diteliti mengenai status yuridisnya bukti pemilikan dan orang yang

menjaminkan. Hakikatnya, bentuk collateral tidak hanya berbentuk kebendaan,

tetapi juga yang tidak berwujud atau non material seperti jaminan pribadi

(borgtocht), letter of guarantee, letter of comfort, rekomendasi, avalis.

Penilaian ini dapat dilihat dari dua segi berikut:

a. Segi ekonomis, yaitu nilai ekonomis dari barang-barang yang akan

diagunkan.

b. Segi yuridis, yaitu apakah agunan tersebut memenuhi syarat-syarat yuridis

untuk dipakai sebagai agunan.

5. condition of economy yaitu situasi dan kondisi politik, sosial, ekonomi, budaya, yang mempengaruhi usaha calon debitur di kemudian hari. Penelitian mengenai

hal-hal seperti keadaan konjungtur, peraturan-peraturan pemerintah, situasi

politik, dan perekonomian politik perlu diadakan untuk mendapat gambaran

Kelima prinsip di atas yang paling perlu mendapatkan perhatian account officer adalah character, karena apabila prinsip ini tidak terpenuhi, prinsip lainnya tidak berarti, atau dengan kata lain permohonannya harus ditolak.

1.5.5 Usaha Kecil

1.5.5.1 Pengertian Usaha Kecil

Berdasarkan Undang-Undang No.9 tahun 1995, Usaha Kecil merupakan

usaha produktif dengan skala kecil. Usaha Kecil memiliki kriteria kekayaan bersih

paling tinggi Rp. 200.000.000 (Dua Ratus Juta Rupiah), tidak termasuk tanah dan

bangunan tempat usaha. Usaha kecil memiliki hasil penjualan paling banyak Rp.

1.000.000.000 (Satu Milyar Rupiah).

Selain itu juga, menurut UU No.20 Tahun 2008 tentang UMKM dalam

Pasal 1, dinyatakan bahwa usaha kecil adalah usaha ekonomi produktif yang

berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang

bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki,

dikuasai, atau menjadi bagian, baik langsung maupun tidak langsung, dari usaha

menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana yang

dimaksud dalam UU tersebut. (Tulus T.H. Tambunan, 2009:16)

Menurut Biro Pusat Statistik (BPS), usaha kecil identik dengan industri

kecil dan industry rumah tangga.

1.5.5.2 Karakteristik Usaha Kecil

1. Jenis barang/komoditi yang diusahakan umumnya sudah tetap tidak

gampang berubah;

2. Lokasi/tempat usaha umumnya sudah menetap tidak berpindah-pindah;

3. Pada umumnya sudah melakukan administrasi keuangan walau masih

sederhana, keuangan perusahaan sudah mulai dipisahkan dengan keuangan

keluarga, sudah membuat neraca usaha;

4. Sudah memiliki izin usaha dan persyaratan legalitas lainnya termasuk

NPWP;

5. Sumberdaya manusia (pengusaha) memiliki pengalaman dalam berwira

usaha;

6. Sebagian sudah akses ke perbankan dalam hal keperluan modal;

7. Sebagian besar belum dapat membuat manajemen usaha dengan baik

seperti business planning.

Menurut UU No 9 tahun 1995, Kriteria Usaha Kecil yang dimaksudkan

adalah:

1. Memiliki kekayaan bersih paling banyak Rp. 200.000.000 (dua ratus juta)

tidak termasuk tanah dan bangunan tempat usaha atau,

2. Memiliki hasil penjualan tahunan paling banyak Rp. 1.000.000.000 (satu

milyar rupiah)

3. Milik Warga Negara Indonesia

4. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan

yang dimiliki, dikuasai, atau berafiliasi baik langsung maupun tidak

5. Berbentuk usaha perseorangan, badan usaha yang tidak berbadan hukum,

atau badan usaha yang berbadan hukum termasuk koperasi.

1.5.5.3 Kelemahan Usaha Kecil di Indonesia

Usaha kecil walaupun dalam pelaksanaannya sangat dibutuhkan karena akan

menciptakan dunia usaha baru, tetapi pada kenyataanya, Usah Kecil masih

memiliki banyak kelemahan, seperti:

1. Tidak adanya pembagian tugas yang jelas antara bidang administrasi dan

operasi. Kebanyakan industry kecil dijalankan oleh perorangan yang

merangkap sebagai pemilik sekaligus pengelola perusahaan, serta

memanfaatkan tenaga kerja dari keluarga dan kerabat dekatnya.

2. Rendahnya akses Industri kecil terhadap lembaga-lembaga kredit formal,

sehingga mereka cenderung menggantungkan pembiayaan usahanya dari

modal sendiri.

3. Sebagian besar usaha kecil belum mempunyai status Badan Hukum yang

jelas.

4. Masalah akses terhadap teknologi

5. Masalah mendapatkan bahan baku karena sulitnya bersaing dengan

perusahaan yang bermodal besar.

Berdasarkan dari kelemahan di atas, maka strategi pengembangan atau

pemberdayaan yang diupayakan selama ini dapat diklasifikasikan dalam

(Mudrajad Kuncoro, 2000):

1. Aspek managerial, yang meliputi peningkatan produktivitas, meningkatkan

2. Aspek permodalan yang meliputi bantuam modal dan kemudahan kredit.

3. Mengembangkan program kemitraan dengan besar usaha baik lewat sistem

Bapak-Anak Angkat, PIR, Keterkaitan hulu-hilir (forward linkage),

keterkaitan hilir-hulu (backward linkage), modal ventura, ataupun subkontrak.

4. Pengembangan sentra industri kecil dalam suatu kawasan apakah berbentuk

PIK (Pemukiman Industri Kecil), LIK (Lingkungan Industri Kecil), SUIK

(Sarana Usaha Industri Kecil) yang didukung oleh UPT (Unit Pelayanan

Teknis) dan TPI (Tenaga Penyuluh Industri).

5. Pembinaan untuk bidang usaha dan daerah tertentu lewat KUB (Kelompok

Usaha Bersama), KOPINKRA (Koperasi Industri Kecil dan Kerajinan).

1.6 Defenisi Konsep

Konsep adalah istilah dan definisi yang digunakan untuk menggambarkan

secara abstrak mengenai kejadian, keadaan, kelompok, atau individu yang

menjadi perhatian ilmu sosial. (Singarimbun, 1995 : 33)

Untuk menghindari batasan-batasan yang lebih jelas dari masing-masing

konsep, guna menghindari adanya salah pengertian maka definisi konsep yang

dipakai dalam penelitian ini adalah :

1. Implementasi Kredit Usaha Rakyat adalah tindakan-tindakan yang

dilakukan oleh individu atau kelompok-kelompok pemerintah/swasta yang

diarahkan pada tercapainya tujuan-tujuan yang berupa pembiayaan modal

kerja dan atau investasi usaha kepada usaha mikro, kecil, menengah, dan

2. Pengembangan Usaha Kecil adalahupaya yang dilakukan untuk membantu

usaha kecil dalam mengatasi kelemahan-kelemahan yang dimiliki guna

meningkatkan atau mengembangkan usaha sehingga dapat meningkatkan

pendapatan yang diperoleh.

1.7 Konsep Berpikir

Implementasi Kredit Usaha Rakyat:

1. Sumber Kebijakan, berupa: kebijakan analisis kredit, kebijakan terhadap kredit lancar atau usaha kecil yang meningkat, kebijakan terhadap kredit macet atau bermasalah, kebijakan adanya agunan tambahan, pengawasan

(monitoring), administrasi/

prosedur.

2. Kapasitas yang meliputi: kemampuan debitur dalam mengembalikan pinjaman tepat waktu, kemampuan debitur dalam menggunakan kredit secara optimal, besarnya dana yang diberikan, dan jangka waktu.

3. Sumber daya, berupa:

kemampuan/ kualitas pegawai, sikap pegawai, serta fasilitas.

1.8 Defenisi Operasional

Defenisi operasional adalah unsur-unsur penelitian yang memberitahukan

bagaimana cara menyusun suatu variabel sehingga dalam pengukuran ini dapat

diketahui indikator-indikator pendukung apa saja yang dianalisis dari variabel

tersebut (Masri Singarimbun, 1995:46). Sedangkan indikator adalah fakta-fakta,

kejadian yang digunakan untuk mengukur suatu variabel.

Adapun indikator-indikator yang dapat mengukur variabel-variabel tersebut

antara lain, adalah:

1. Implementasi Kredit Usaha Rakyat, yang dimana dapat diukur melalui

indikator:

a. Sumber Kebijakan, yang dapat diukur melalui:

i. Kebijakan dalam analisis kredit

ii. Kebijakan Terhadap kredit lancar atau usaha kecil yang

meningkat.

iii. Kebijakan terhadap kredit macet atau kredit bermasalah.

iv. Kebijakan adanya agunan tambahan.

v. Pengawasan (monitoring)

vi. Administrasi atau prosedur KUR

b. Masalah Kapasitas, yang dapat diukur melalui:

i. Kemampuan debitur dalam mengembalikan pinjaman tepat

waktu.

ii. Kemampuan dalam menggunakan kredit secara optimal untuk

iii. Jumlah dan besarnya dana KUR yang diberikan.

iv. Jangka waktu kredit.

c. Sumber Daya, yang dapat diukur melalui:

i. Kemampuan pegawai untuk memberikan pelayanan sesuai

dengan standar dan prosedur yang ditetapkan.

ii. Sikap para pegawai dalam melaksanakan tugas dan fungsinya

masing-masing dalam memberikan pelayanan.

iii. Fasilitas-fasilitas pendukung dan prosedur administrasi terkait

pelaksanaan KUR.

d. Komunikasi antara pihak bank dengan nasabah/ debitur KUR yang

juga merupakan pelaku usaha kecil.

2. Pengembangan Usaha Kecil, indikatornya:

a. Aspek managerial, yang dapat diukur melalui:

i. Peningkatan produktivitas dan omset

ii. Pengembangan sumber daya manusia melalui pelatihan

kewirausahaan

iii. Membuat administrasi keuangan/ pembukuan sederhana

iv. Meningkatkan semangat dalam mengembangkan usaha

b. Aspek Permodalan, yang dapat diukur melaui:

i. Bantuan dalam menjalankan usaha

1.9 Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini memuat latar belakang masalah, perumusan masalah,

tujuan penelitian, kerangka teori, definisi konsep, definisi

operasional, dan sistematika penulisan.

BAB II METODOLOGI PENELITIAN

Bab ini memuat bentuk penelitian, lokasi penelitian, populasi dan

sampel, teknik pengumpulan data, teknik pengukuran skor, dan

teknik analisa data yang digunakan dalam penelitian.

BAB III DESKRIPSI LOKASI

Bab ini menguraikan tentang gambaran atau karakteristik lokasi

penelitian berupa sejarah singkat, visi dan misi, dan struktur

organisasi.

BAB IV PENYAJIAN DATA

Bab ini berisikan hasil data yang diperoleh dari lapangan dan atau

berupa dokumen yang akan dianalisis.

BAB V ANALISA DATA

Bab ini berisikan tentang uraian data-data yang diperoleh setelah

BAB VI PENUTUP

Bab ini memuat kesimpulan dari hasil-hasil penelitian yang telah

dilakukan dan saran-saran yang dianggap penting bagi pihak yang

BAB II

METODE PENELITIAN

2.1Bentuk Penelitian

Bentuk penelitian yang digunakan penulis dalam penelitian ini adalah

Metode penelitian deskriptif kualitatif. Menurut Nawawi (1990:64) bentuk

deskriptif adalah bentuk penelitian yang memusatkan perhatian pada

masalah-masalah atau fenomena yang bersifat actual pada saat penelitian dilakukan,

kemudian menggabarkan fakta-fakta tentang masalah yang diselidiki sebagaimana

adanya diiringi dengan interpretasi yang rasional dan akurat.

2.2Lokasi Penelitian

Penelitian ini berlokasi di PT. Bank Rakyat Indonesia (persero) Tbk Unit

Pekan Tolan, Kecamatan Kampung Rakyat, Kabupaten Labuhan Batu Selatan.

2.3Informan Penelitian

Berdasarkan penjelasan di atas, maka bentuk penelitian ini adalah

deskriptif dengan pendekatan kualitatif. Hendarso dalam Usman (2009:56)

menjelaskan bahwa penelitian kualitatif tidak dimaksudkan untuk membuat

generalisasi dari hasil penelitian yang dilakukan sehingga objek penelitian yang

telah tercermin dalam fokus penlitian ditentukan secara sengaja. Subjek penelitian

inilah yang akan menjadi informan yang akan memberikan berbagai informasi

yang diperlukan selama proses penelitian.

informan dalam penelitian ini meliputi informan kunci, informan utama,

memiliki berbagai informasi pokok yang diperlukan dalam penelitian atau

informan yang mengetahui secara mendalam permasalahan yang sedang diteliti.

Informan utama yaitu mereka yang terlibat dalam interaksi sosial yang sedang

diteliti. Informan tambahan adalah informan yang ditentukan dengan dasar

pertimbangan mengetahui dan berhubungan dengan permasalahan.

Sehingga sesuai dengan penjelasan di atas, maka yang menjadi informan

kunci dalam penelitian ini yaitu Kepala Unit PT. Bank Rakyat Indonesia

(persero) Tbk Unit Tolan Pekan. Informan utama dalam penelitian ini adalah

Mantri (Account Officer) PT. Bank Rakyat Indonesia (persero) Tbk Unit Tolan Pekan. Sedangkan informan tambahannya adalah pelaku usaha kecil yang juga

merupakan nasabah/debitur KUR BRI Unit Pekan Tolan.

2.4Teknik Pengumpulan Data

Dalam penelitian ini, penulis menggunakan teknik pengumpulan data dengan

dua cara, yaitu:

1. Teknik pengumpulan data primer

Teknik pengumpulan data primer adalah pengumpulan data yang diperoleh

melalui kegiatan penelitian secara langsung ke lokasi penelitian untuk mencari

data-data yang lengkap dan berkaitan dengan masalah yang diteliti. Teknik

pengumpulan data primer ini dilakukan dengan cara:

a. Metode Quesioner (Angket), yaitu berisikan format daftar pertanyaan

yang memberi pilihan jawaban pada responden dan berkaitan dengan